断熱コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 83.3 十億米ドル |

| 市場規模 (2031) | 107.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる断熱コーティング市場分析

断熱コーティング市場規模は2025年に790.9億米ドルと評価され、2026年の833億米ドルから2031年には1,079.3億米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは5.32%です。この実績は、従来の建設用途をはるかに超え、電化されたプロセス熱システム、LNGインフラ、バッテリー熱管理にまで持続的な需要が広がっていることを示しています。強制力を持つエネルギー効率基準、高まる脱炭素化義務、および欧州全域における第4世代地域熱供給グリッドの整備が、1,200°Cを超える使用温度に対応できる高度な断熱バリアの採用を加速させています。並行して、アジア太平洋地域の産業拡大が、製油所、石油化学、自動車部品における高性能コーティングの顧客基盤を拡大しており、北米の航空宇宙プログラムは超高温イットリア安定化ジルコニア(YSZ)システムの採用を促進しています。その結果生まれた競争環境は、垂直統合と材料科学の進歩を組み合わせたサプライヤー、例えば熱伝導率0.020 W m⁻¹ K⁻¹未満を実現するハイブリッドエアロゲル・エポキシ配合を提供する企業に有利に働いています。

主要レポートのポイント

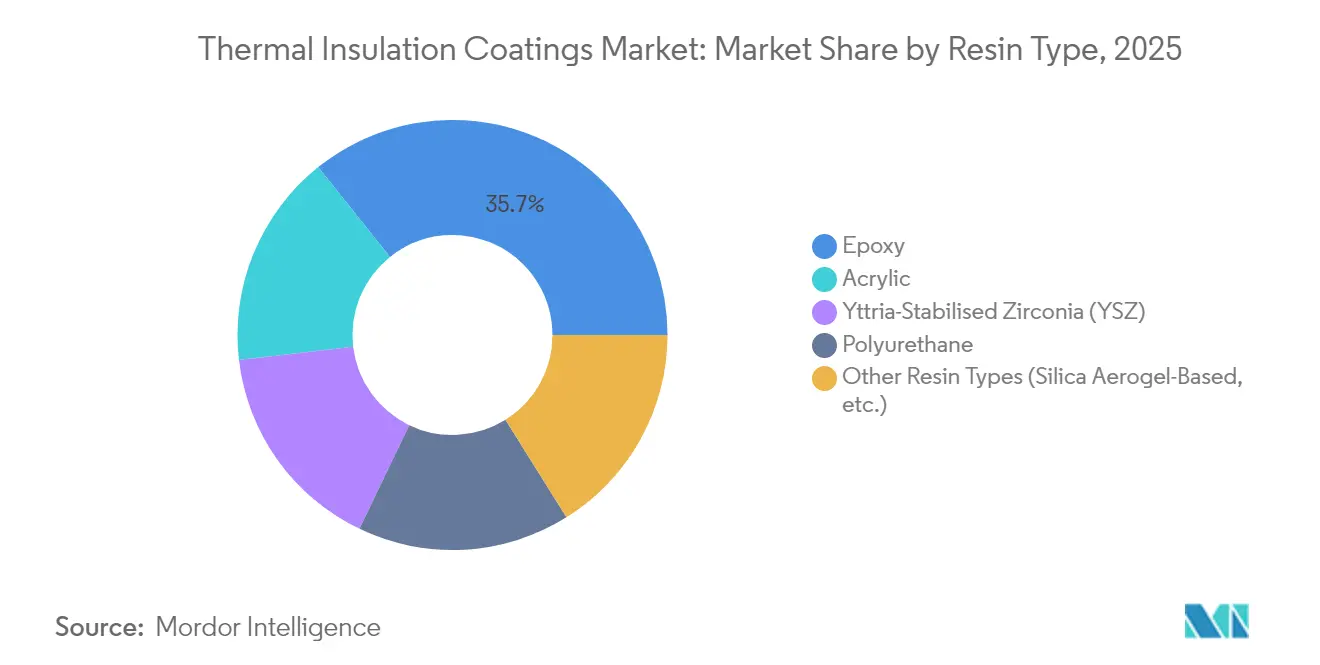

- 樹脂タイプ別では、エポキシ配合が2025年の断熱コーティング市場シェアの35.74%をリードし、シリカエアロゲルコーティングは2031年にかけてCAGR 5.74%で拡大する見込みです。

- コーティング形態別では、液体スプレーシステムが2025年の断熱コーティング市場規模の44.72%を占め、2031年にかけてCAGR 6.21%で成長しています。

- 用途別では、建物外皮ソリューションが2025年の断熱コーティング市場シェアの42.05%を占め、自動車部品が2031年にかけて最速のCAGR 6.68%を記録する見込みです。

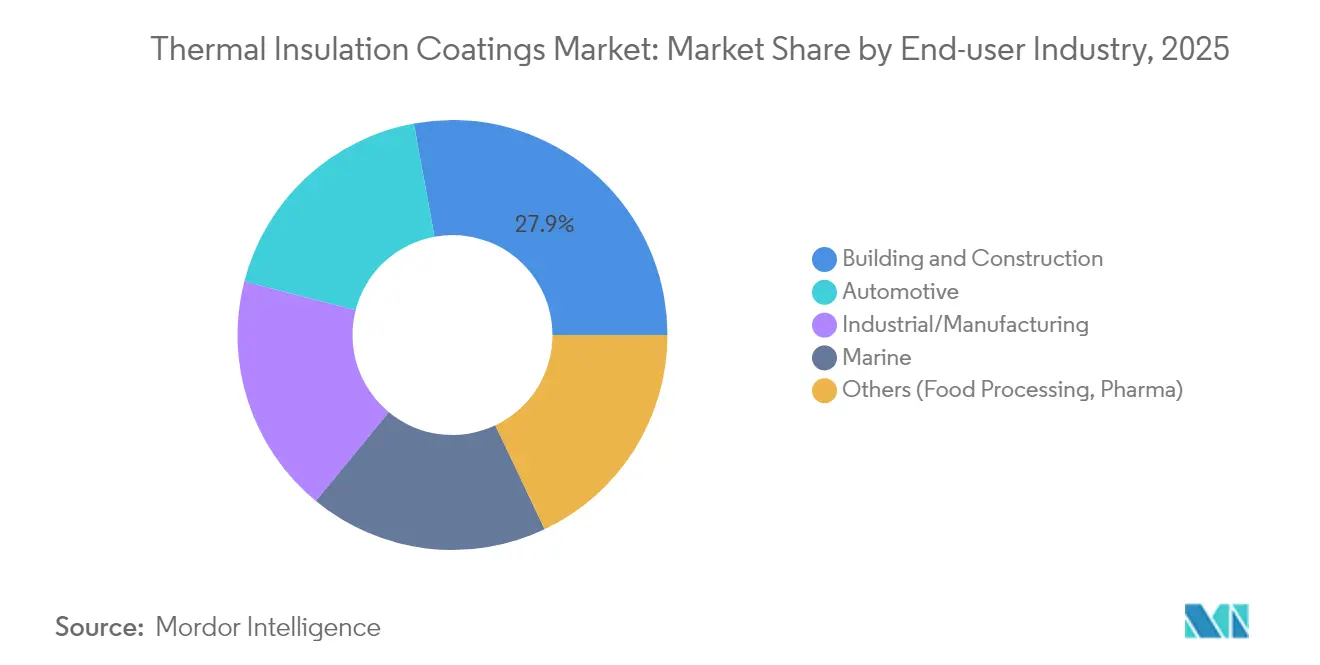

- エンドユーザー産業別では、建築・建設が2025年の断熱コーティング市場規模の27.88%を占め、その他のエンドユーザー産業がCAGR 5.83%で最速成長しています。

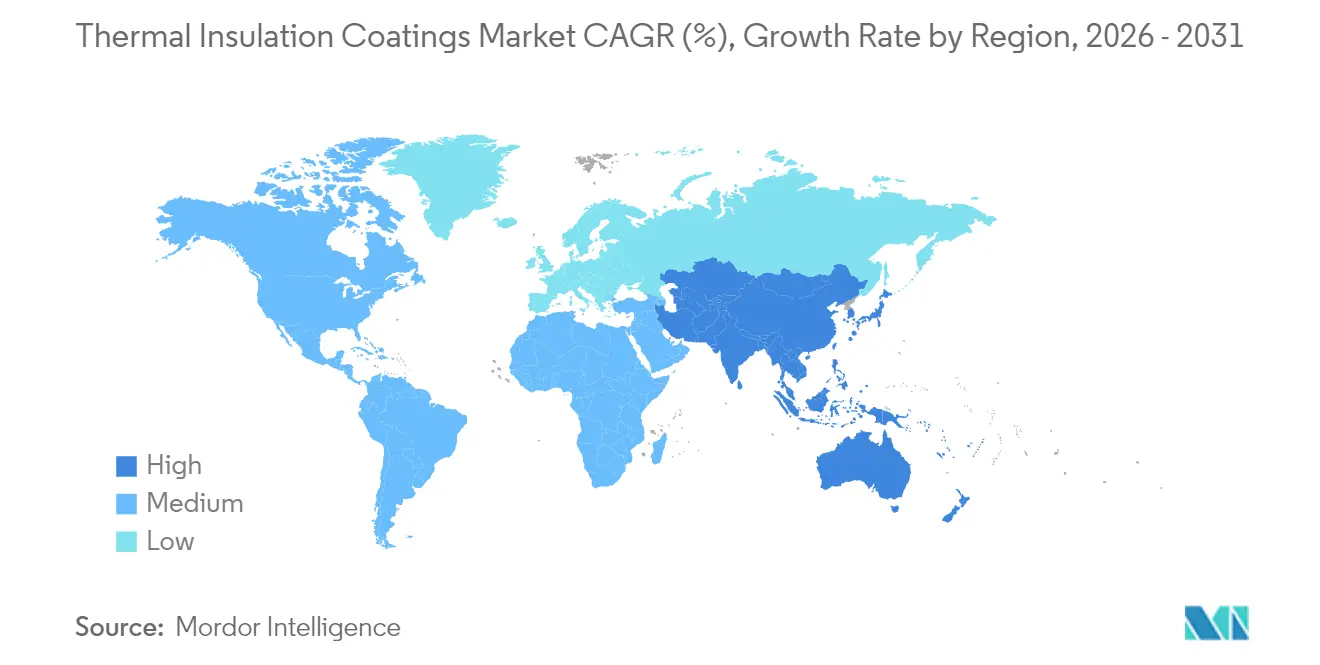

- 地域別では、アジア太平洋が2025年に39.62%の収益シェアを占め、2031年にかけて最高の地域CAGR 5.96%も記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の断熱コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規製油所の建設 | +1.2% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 地域冷暖房ネットワークの拡大 | +0.8% | 欧州、北米 | 長期(4年以上) |

| 建設業界における需要の増加 | +1.5% | 世界全体 | 短期(2年以内) |

| 重工業におけるプロセス熱の電化 | +0.9% | 欧州、北米 | 長期(4年以上) |

| LNG低温物流チェーンの急増 | +0.6% | アジア太平洋、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規製油所の建設

世界的な製油所の建設は、断熱コーティング市場を支え続けています。インド、中国、アラビア湾岸の新規コンプレックスでは、200°Cから800°Cの間で稼働する蒸留塔や熱交換器シェルに多層エポキシバリアが指定されています。プロジェクトオーナーは、計画外の停止を抑制し資産寿命を延ばすために、耐食性とデジタル膜厚モニタリングを同一のコーティングパッケージに組み込む傾向が強まっています。通常温度と繰り返し温度変化環境の両方でシステムを認証できるサプライヤーは、最大規模の設備投資プロジェクトパイプラインへのアクセスを獲得します。

地域冷暖房ネットワークの拡大

第4世代の地域熱供給グリッドは低い供給温度で稼働するため、繰り返しの熱サイクルに耐えながら配送損失を低減できるコーティングが求められます。デンマークの市営エネルギー協同組合は、高度な断熱材が年間熱損失から数パーセントポイントを削減し、ヒートポンプ効率を向上させることを実証しています。ドイツやスウェーデンでも同様の改修工事が行われており、より厳格な熱保持目標を達成するためにエアロゲル配合プライマーが指定されています。

建設業界における需要の増加

2024年の厳格な建築エネルギー基準が、壁組立体および屋根システムのR値閾値を引き上げています。スプレー塗布型セラミックマイクロスフィアコーティングは、壁厚を増加させることなく新たな規定要件を満たすため、密集した都市部の改修工事で人気を博しています。建築情報モデリングのワークフローにはコーティング層データが組み込まれ、夏季ピーク負荷の削減を予測してHVACのサイジングを最適化します。気候適応型外皮戦略に関するトルコの2年間の投資回収期間研究は、商業的実行可能性をさらに裏付けています。

重工業におけるプロセス熱の電化

高温ヒートポンプと抵抗加熱炉は熱サイクルプロファイルを変化させ、250°Cへの急速な昇温に耐えられるコーティングへの需要を促しています。オランダのデモンストレーションプラントでは、耐火物寿命を最大化するためにYSZを上層に施した多層アルミナボンドコートシステムが適用されています。パイロットプロジェクトでは、オフサイクルの熱を回収するために相変化材料バックフィルが使用されており、コーティングを蓄熱性能の不可欠な要素として位置づけています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本要件 | –0.7% | 世界全体 | 短期(2年以内) |

| 原材料(エポキシおよびポリウレタン)価格の変動 | –0.5% | 世界全体 | 中期(2〜4年) |

| 超高温資産における適用可能性の限界 | –0.3% | 世界の産業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本要件

プラズマスプレーブース、自動ガントリー、制御雰囲気硬化炉には数百万米ドルのコストがかかる場合があり、新規参入者の生産能力を制限しています。そのため、大規模な統合生産者が長期供給契約を支配する一方、中小規模の施工業者は資金調達の障壁に直面しています。多角化した化学グループ内での最近の事業売却に関する議論に見られるようなポートフォリオの再編は、資本集約的なプレッシャーを浮き彫りにしています。

原材料(エポキシおよびポリウレタン)価格の変動

エポキシおよびポリウレタンの原料は原油価格の動向に連動しており、コーティング業者をマージン変動にさらしています。特殊樹脂は少数の世界的生産者に依存しているため、供給途絶がリスクを増幅させます。一部の配合業者は複数年の供給契約を締結したり、川上統合を追求したりしていますが、そのようなヘッジには相当のバランスシートの柔軟性が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシの優位性がエアロゲルの挑戦に直面

エポキシシステムは2025年の断熱コーティング市場において35.74%のシェアを維持しており、製油所配管、船舶デッキプレート、オフショアプラットフォームに適した優れた密着性と耐薬品性に支えられています。これらは、アジア太平洋および中東で予定されている保護ライニングプロジェクトの断熱コーティング市場規模の相当部分を支えています。改良された配合では、中空ガラスマイクロスフィアを組み込み、塗膜の強靭性を損なうことなく熱伝導率を0.180 W m⁻¹ K⁻¹未満に抑えています。

シリカエアロゲルコーティングは、現在は一桁台の収益シェアにとどまっていますが、2031年にかけてCAGR 5.74%を記録しています。0.015 W m⁻¹ K⁻¹という超低熱伝導率は、かつて真空断熱パネルを必要としていた常圧用途を可能にします。メーカーはエアロゲル粉末をエポキシマトリックスに共分散させ、機械的強度と準超断熱性能を組み合わせており、このセグメントが将来の仕様に与える影響は大きいです。航空宇宙分野では、エントロピー安定化酸化物とYSZプラットフォームが1,200°Cを超えるタービンブレード表面を対象としており、さらなる技術的な相互乗り入れの機会が示唆されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

コーティング形態別:液体スプレー技術がイノベーションをリード

液体スプレーラインは2025年の断熱コーティング市場シェアの44.72%を占め、CAGR 6.21%で他の形態を上回り続けています。主な利点としては、溶接継ぎ目や曲率半径部分へのシームレスな被覆と、ロボット統合スプレーヘッドによる生産速度の向上が挙げられます。プロセスヤードでは現在、ビジョン解析を導入して湿潤膜厚を測定し、ガン速度を自動補正することで、オーバースプレーを最小化し歩留まりを向上させています。粉体ラインは、静電引力により均一な膜厚を確保できるグリッドシェル建築や特定の配管外部において引き続き有効です。

用途別:自動車の急成長の中で建物外皮がリード

建物セグメントは2025年の断熱コーティング市場の42.05%を支配しており、建築家が二桁の表面温度低下をもたらし、ネットゼロエネルギー目標に貢献するコーティングを採用しています。高反射率セラミック製品は、地中海および湾岸気候において夏季ピーク時に屋根表面温度を10°C低下させ、冷房負荷を軽減します。

自動車システムはCAGR 6.68%で最速の成長経路を示しています。電気自動車のパック設計は、断熱性と耐穿刺性の両方を提供する薄い誘電体層を好みます。機能はバッテリーを超えてモーターハウジングやインバーターケーシングにまで拡張されており、低密度セラミックフィラーが音響減衰を改善します。産業機器、貯蔵タンク、船舶シェルは引き続き安定した需要を維持しています。高度なデッキコーティングラインは、抵抗低減トップコートと断熱アンダーレイヤーを組み合わせることで、測定可能な燃料節約を実現すると主張しています。

エンドユーザー産業別:多角化の中で石油・ガスがリード

建築・建設は2025年の断熱コーティング市場規模の27.88%を占め、持続的な製油所メンテナンスサイクルと新規LNG輸出ターミナルに支えられています。フガシティブメタン排出削減の義務化により、配管断熱の仕様が引き上げられており、外部配管壁の温度低下が土壌加熱および関連する微生物腐食を低減します。建築・建設はそれに続いており、より厳格な基準の施行とグリーンビルディング認証制度によって推進されています。

断熱コーティング産業は多様化するセクターへの対応を強めています。先進製造業はヒートポンプと蓄熱パッケージを採用し、食品加工業者は発酵プロファイルを安定させるために無菌タンクを断熱し、製薬用凍結乾燥機は零下の信頼性のために極低温対応層を採用しています。このような幅広さが市場を単一セクターの低迷から守り、学際的なイノベーションを育んでいます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年収益の39.62%を占めており、中国、インド、韓国における大規模プロジェクトパイプラインを反映しています。各国政府は製油所の自給自足を優先しており、これが断熱コーティング市場を直接押し上げています。日本のLNG低温物流ターミナルや東南アジアの島々にサービスを提供する浮体式貯蔵再ガス化ユニットからも追加の勢いが生まれています。

北米は、航空宇宙推進プログラムと重工業地帯におけるプロセス熱電化パイロットによって支援されています。連邦刺激策パッケージは地域エネルギーの改修を促進し、市営公益事業者を配送損失を低減する高度なコーティングオーバーレイへと誘導しています。壁組立体の熱抵抗要件を引き上げるカナダの建築物エネルギー基準2020などの規制が、スプレー塗布型セラミックマイクロスフィア製品への継続的な需要を支えています。

欧州は政策主導の脱炭素化においてリーダーシップを維持し、最も密度の高い地域熱供給市場を有しており、実証済みの域外熱サイクル耐久性を持つコーティングの継続的な仕様アップグレードを促進しています。新規重工業の建設が少ないため、高温ヒートポンプシステムによる老朽化した工業団地の改修に焦点が移っており、コーティングが熱油ループの伝導損失を抑制しています。一方、中東・アフリカは石油設備投資プログラムを活用して石油化学パークでの採用を拡大しており、南米の鉱業地帯では強酸や大きな日較差に対してプロセス容器を保護するためにコーティングが使用されています。

競合環境

断熱コーティング市場は中程度の分散を特徴としており、AkzoNobel、PPG Industries、Sherwin-Williamsなどのグローバル多国籍企業と高度に専門化した中堅企業が共存しています。グローバルプレーヤーはブランド化された流通網、統合された原材料バックボーン、デジタルカラーマッチングスイートを活用して、マルチサイト契約における優位なポジションを確保しています。

断熱コーティング産業のリーダー企業

Jotun

AkzoNobel N.V.

BASF

PPG Industries, Inc.

The Sherwin-Williams Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:OerlikonとMTU Aero Enginesは、航空宇宙部品生産における生産性向上とデジタル品質管理の組み込みを目的とした最先端のサーマルスプレー工場の設立に向けた協力関係を強化しました。

- 2024年3月:Hempel A/Sは、腐食下断熱温度範囲における従来の断熱材を置き換え、機器の耐用年数を延長するために設計された2液型断熱コーティングシステム「Hempatherm IC」を発表しました。

世界の断熱コーティング市場レポートの調査範囲

断熱コーティングは幅広い用途を持っています。実際に媒体を通じた温度をどちらの方向にも低下させることができます。つまり、断熱材のように熱を内部に保持することができます。断熱コーティング市場は樹脂とエンドユーザー産業によってセグメント化されています。樹脂別市場はアクリル、エポキシ、ポリウレタン、イットリア安定化ジルコニア、その他の樹脂にセグメント化されており、エンドユーザー産業別では建築・建設、産業・製造、自動車、船舶、その他のエンドユーザー産業に分類されています。本レポートは、主要地域の15カ国における断熱コーティング市場の市場規模と予測も網羅しています。本レポートは、上記のすべてのセグメントについて、収益(百万米ドル)ベースでの断熱コーティングの市場規模と予測を提供しています。

| アクリル |

| エポキシ |

| ポリウレタン |

| イットリア安定化ジルコニア(YSZ) |

| その他の樹脂タイプ(シリカエアロゲル系など) |

| 液体スプレー |

| 粉体 |

| 真空蒸着 |

| 建物外皮(壁、屋根) |

| 産業機器・配管 |

| 貯蔵タンク・容器 |

| 自動車部品 |

| 船舶船体・デッキ構造 |

| 航空宇宙・タービン部品 |

| 建築・建設 |

| 産業・製造 |

| 自動車 |

| 船舶 |

| その他(食品加工、製薬) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | アクリル | |

| エポキシ | ||

| ポリウレタン | ||

| イットリア安定化ジルコニア(YSZ) | ||

| その他の樹脂タイプ(シリカエアロゲル系など) | ||

| コーティング形態別 | 液体スプレー | |

| 粉体 | ||

| 真空蒸着 | ||

| 用途別 | 建物外皮(壁、屋根) | |

| 産業機器・配管 | ||

| 貯蔵タンク・容器 | ||

| 自動車部品 | ||

| 船舶船体・デッキ構造 | ||

| 航空宇宙・タービン部品 | ||

| エンドユーザー産業別 | 建築・建設 | |

| 産業・製造 | ||

| 自動車 | ||

| 船舶 | ||

| その他(食品加工、製薬) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

断熱コーティング市場の現在の評価額はいくらですか?

断熱コーティング市場は2026年に833億米ドルと評価されています。

最大のシェアを持つ樹脂カテゴリーはどれですか?

エポキシ系コーティングが2025年に35.74%のシェアでリードしており、過酷な産業環境における堅牢性によるものです。

最も急速に拡大している地域はどこですか?

アジア太平洋は製油所建設とLNGインフラ投資に支えられ、2031年にかけてCAGR 5.96%で成長しています。

最も高い成長を記録している用途分野はどこですか?

電気自動車のバッテリーパックが高度な熱管理を必要とするため、自動車部品はCAGR 6.68%を示しています。

地域熱供給のアップグレードはどのように需要に影響していますか?

第4世代グリッドは配送損失を抑制するコーティングを必要とし、それによってエアロゲル強化断熱材への需要が高まっています。

最終更新日: