断熱コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.31 十億米ドル |

| 市場規模 (2031) | 17.31 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる断熱コーティング市場分析

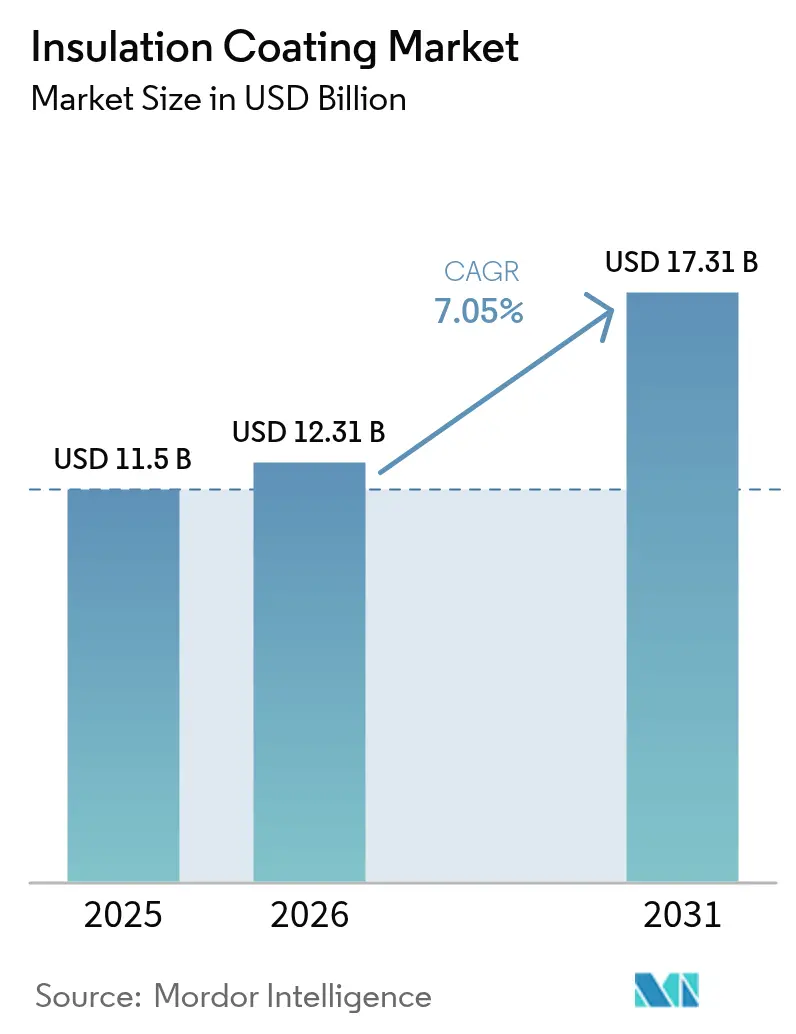

断熱コーティング市場規模は2025年の115億米ドルから2026年には123億1,000万米ドルに成長し、2026年〜2031年の年平均成長率7.05%で2031年には173億1,000万米ドルに達すると予測されています。この安定した成長は、エネルギー効率に関する規制の強化、産業資産の近代化、および熱管理コーティングの性能範囲を広げる材料科学のブレークスルーに向けた世界的な動きを反映しています。製品の採用は建設、石油・ガス、発電、電池製造、およびその他のプロセス産業にわたっており、それぞれが熱損失の削減、表面温度の管理、資産寿命の延長を目指しています。アジア太平洋地域は大規模なインフラ支出と製造業の拡大により需要の中心地であり続けており、北米と欧州は性能ベースの規制を通じて製品仕様を形成しています。競争戦略は現在、ポートフォリオの再編成、エアロゲルおよびバイオベース化学に関する研究開発の加速、長期的な収益を確保するアフターマーケットサービスモデルの強化に重点を置いています。原料価格の変動や新化学物質の認証遅延という障壁が依然として存在するものの、脱炭素化に向けた構造的なトレンドが断熱コーティング市場を成長軌道に保っています。

主要レポートのポイント

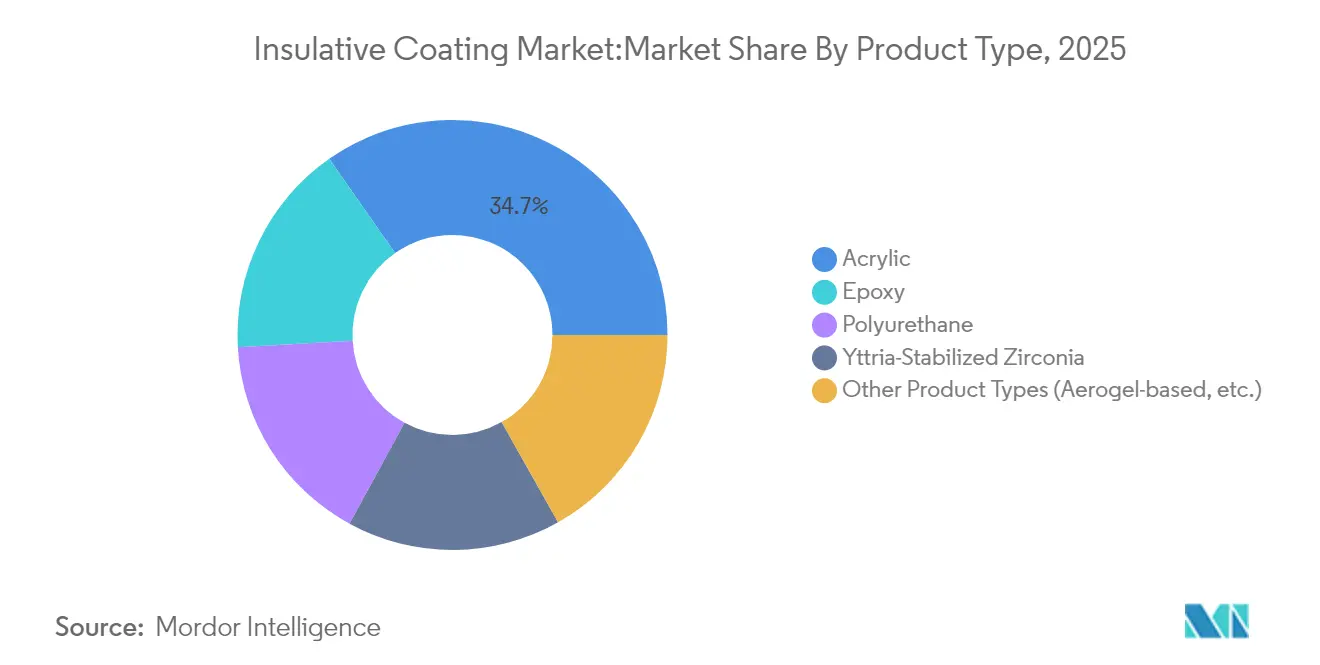

- 製品タイプ別では、アクリル製剤が2025年に34.72%の売上シェアを獲得してトップに立ち、「その他の製品タイプ」セグメントは2031年まで年平均成長率7.12%で成長する見込みです。

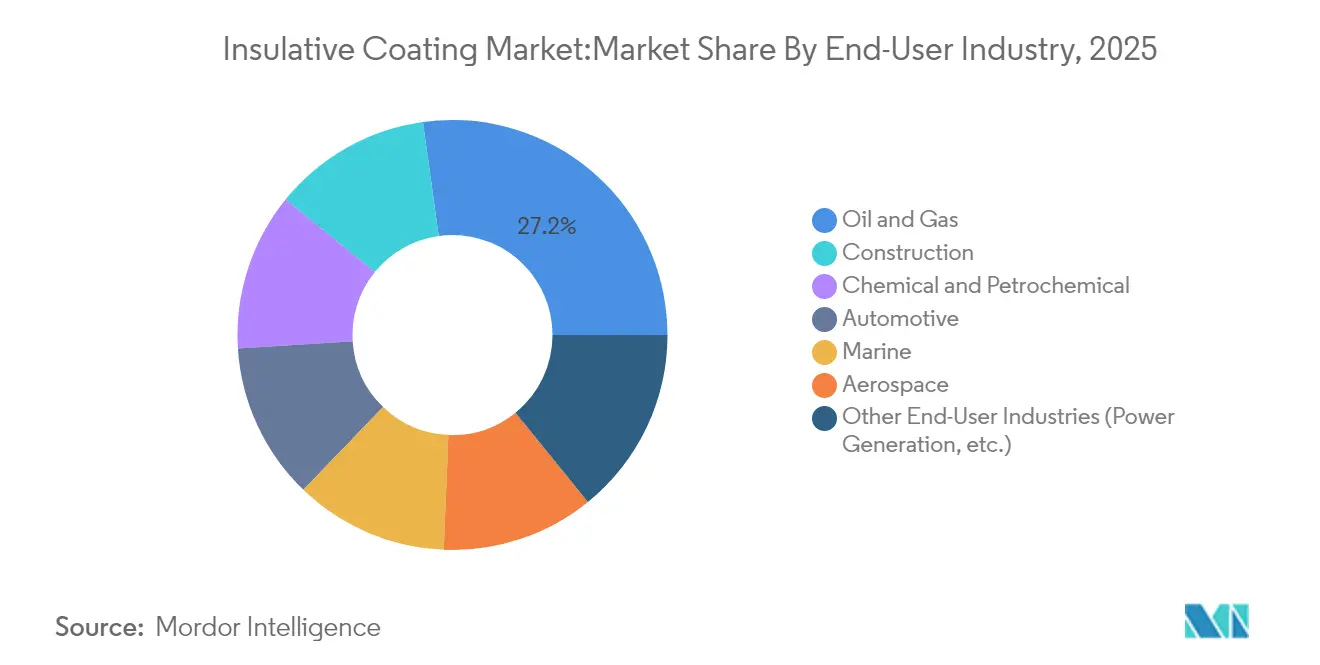

- エンドユーザー産業別では、石油・ガスが2025年に断熱コーティング市場シェアの27.20%を占め、「その他のエンドユーザー産業」セグメントは2031年まで年平均成長率7.62%で拡大しています。

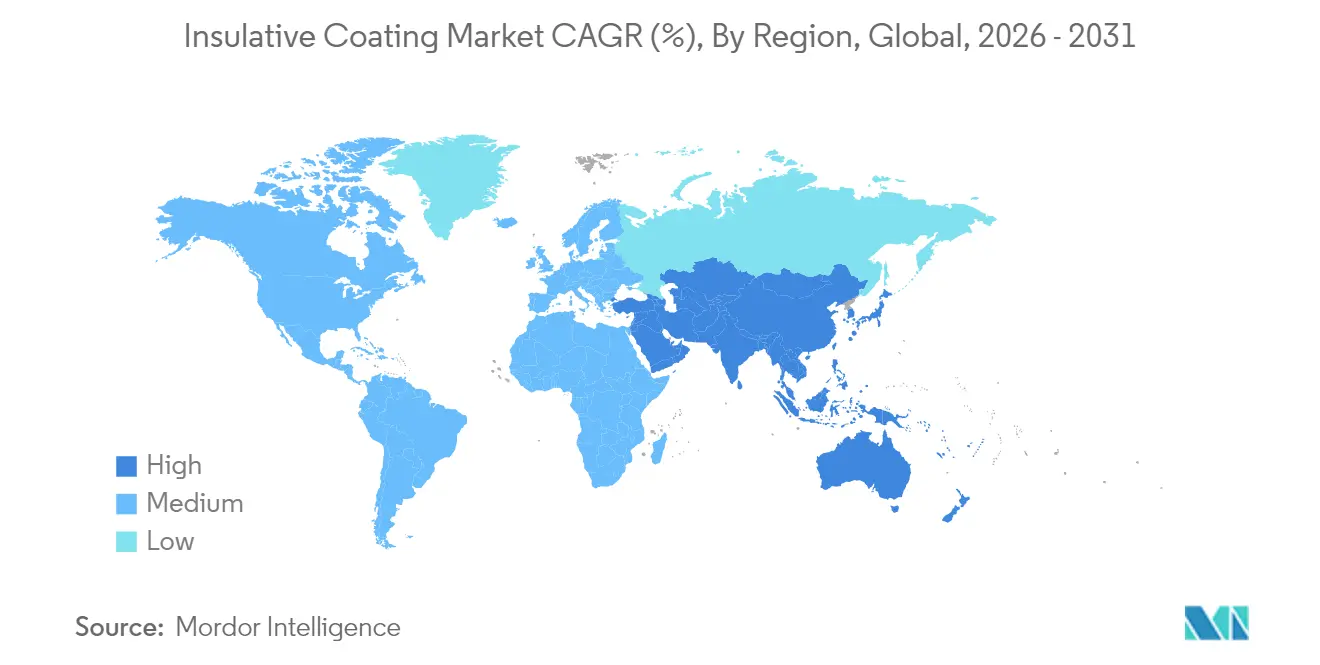

- 地域別では、アジア太平洋が2025年の断熱コーティング市場の46.88%を占め、同地域は2031年まで年平均成長率7.86%を記録する最も急成長している地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

断熱コーティング市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業用LNG液化トレインの急速な成長 | +1.2% | カタール、オーストラリア、北米への集中を伴うグローバル | 中期(2〜4年) |

| 建築エネルギー規制の強化 | +1.8% | 北米および欧州連合、アジア太平洋への拡大 | 長期(4年以上) |

| 老朽化した洋上プラットフォームの改修需要 | +0.9% | 北海、メキシコ湾、ブラジル沖合 | 短期(2年以内) |

| 電池ギガファクトリー建設の急増 | +1.4% | 中国、欧州連合、北米が主導するグローバル | 中期(2〜4年) |

| 超断熱エアロゲル充填トップコートの投入 | +0.7% | グローバル、航空宇宙および産業での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用LNG液化トレインの急速な成長

大規模なLNGプロジェクトでは、−162℃という極低温においても断熱性能を維持できるコーティングが必要とされます。米国運輸省の改訂規則は、タンク断熱材に対して60°Fにおける許容熱伝導率を0.225 Btu h⁻¹ ft⁻² °F⁻¹ 以内に制限しており、事実上、高性能ポリウレタンおよびエアロゲルシステムを優遇するグローバルベンチマークを確立しています[1]米国運輸省、「PHMSA 強化タンク車基準に関する最終規則」、transportation.gov。プロジェクト事業者は、ボイルオフガスを最小化し、保守間隔を短縮するコーティングを優先しており、これにより建設・保守サイクルを通じてサプライヤーへの安定した需要が維持されます。カタール北部ガス田南部の大規模トレイン、カナダのLNGサイト、および米国の新たな液化能力の増強は、需要が生産拠点の周辺に集中する状況を示しています。より多くの国有LNG生産者が輸出収益を目指す中、断熱コーティング市場はエンジニアリング・調達・建設契約に紐付いた複数年にわたる受注残の恩恵を受けています。薄膜化と低熱伝導率化を求める事業者の要望が高まるにつれ、総設置コスト目標の達成に向けた性能差別化がさらに激化する見通しです。

建築エネルギー規制の強化

2024年版国際エネルギー保全基準(IECC)は、R-5からR-30の範囲の連続断熱値を義務付けており、複雑な屋根・ファサード形状において検証可能なR値向上をもたらすコーティングへの需要を加速させています[2]Pro Builder スタッフ、「2024年版IECCが連続断熱R値を引き上げ」、probuilder.com。カリフォルニア州のR-30屋根規制やワシントン州の気候ゾーン別基準は、州レベルの規制が即座に仕様変更を促す様子を示しています。製品開発者は、商業ビルで最大20%のエネルギー削減を約束するAkzo NobelのInterpon D1036低放射率ラインなど、低放射率・高反射率コーティングで対応しています。規制の強化は改修サイクルに波及し、建物オーナーがエネルギー削減効果を実感すると、同様のコーティングが改修時にも検討されるようになります。アジア太平洋地域が性能ベースの規制を採用するにつれ、多国籍メーカーは地域の工場を活用してコンプライアントなシステムをローカルに供給し、リードタイムを短縮してランディングコストを削減しています。その複合効果は、認定された第三者試験で検証されたコーティングの持続的な数量成長とシェア拡大として現れています。

老朽化した洋上プラットフォームの改修需要

断熱材下腐食(CUI)は、多くが当初の設計寿命を超えて稼働している北海およびメキシコ湾の構造物にとって慢性的な問題です。資産所有者は現在、腐食耐性も兼ね備えた熱断熱トップコートに予算を充てており、この二重機能により全面的な再建ではなく部分的な補修が可能となっています。TenarisによるMattrのパイプコーティング事業の1億8,260万米ドルの買収は、防食とフローアシュアランス技術を組み合わせることを目的とした業界再編を示しています。OnePetroを通じて発表されたフィールド研究では、厚みを30%削減しながら静水圧耐性を向上させたコーティングシステムが強調されており、これは水中ジャンパーおよびライザーにとって重要な特性です。速硬化型ポリウレタンハイブリッドは、洋上ダウンタイムを削減できることから好評であり、遠隔操作ロボットの適用により高波浪状態での労働リスクが低減されます。改修予算は20年の資産寿命にわたって資本化されることから、断熱コーティング市場は初期プロジェクト量に加えて継続的な保守収益も確保しています。

電池ギガファクトリー建設の急増

世界中で180件以上のギガファクトリープロジェクトが計画または建設中であり、それぞれが熱暴走を抑制し周囲のプロセス温度を維持するコーティングを必要としています。レゾナックは最近、EVの冷媒配管向けに熱伝導率0.03 W m⁻¹ K⁻¹の断熱コーティングを発表し、金属剥き出しのベースラインと比較して最大40%のエネルギー削減を実現しています。欧州連合のバッテリー規制の下で義務付けられた欧州の工場では、防火安全性と使用済み後のリサイクル基準の両方を満たすハロゲンフリー化学物質が好まれています。インフレ削減法(IRA)の奨励策に支えられた北米の施設では、受動的防火バリアを兼ねる薄膜エアロゲル複合材が指定されています。その結果、定期的なライン更新時にコーティングシステムの再塗布または補修が必要なため、複数年にわたる予測可能な需要が生まれています。さらに、同様の熱的事象の緩和が必要なコンテナ型エネルギー貯蔵エンクロージャーの二次市場も生まれています。

制約影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新規化学物質の防火安全認証の遅延 | -0.8% | グローバル、特に欧州連合および北米で厳格 | 中期(2〜4年) |

| 新興市場における熟練施工業者の不足 | -0.6% | アジア太平洋新興市場、ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| エポキシ・イソシアネート原料価格の変動 | -1.1% | グローバル、サプライチェーンはアジアに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規化学物質の防火安全認証の遅延

高度なエアロゲルまたは熱膨張性システムは、市場投入前にNFPA 275やEN 13381-8などの厳格な試験をクリアしなければなりません。ULソリューションズは、革新的な化学物質の完全評価サイクルは、特に防火・煙・毒性の複数指標が求められる場合、15ヶ月を超えることがあると指摘しています。建築当局がICC-ES報告書に依拠しているため、サプライヤーは詳細な防火試験データと工学的分析を作成しなければならず、市場参入コストが上昇し商業化のタイムラインが延長されます。試験に不合格となると製剤の見直しが必要となり、収益の遅延と先行者優位の侵食を招きます。そのため既存製品は参入障壁の優位性を享受しており、プロジェクトオーナーが建設スケジュールを守るために旧来のシステムを選択することもあります。このボトルネックにより、次世代コーティングが優れた熱性能を約束しているにもかかわらず、断熱コーティング市場における近期成長の普及が妨げられています。

エポキシ・イソシアネート原料価格の変動

エポキシ樹脂は、中国、韓国、台湾に集中するビスフェノールAおよびエピクロロヒドリンのサプライチェーンに依存しています。米国国際貿易委員会は2025年5月に、主要なアジアの輸出国からの輸入が国内生産者に損害を与えているとの裁定を下し、米国の原料コストを押し上げる可能性のある反ダンピング関税の導入への道を開きました[3]米国国際貿易委員会、「エポキシ樹脂損害決定」、usitc.gov。中国のビスフェノールA生産者は、設備増強が相次ぐ中、2024年上半期に平均で1トンあたり842人民元の損失を計上し、長期購買契約を複雑にする価格の乱高下を生じさせました。米国メキシコ湾岸での嵐による操業停止は供給リスクをさらに示しており、2024年の冬季嵐後には複合材加工業者の69%が樹脂不足を報告しました。メーカーは一部のコスト増加を追加料金として転嫁していますが、6ヶ月以上価格を固定する契約では依然として利益率の圧縮が生じています。バイオベースまたはリサイクル由来の代替品が普及するまでの間、原料価格の変動は断熱コーティング市場の勢いを削ぐ要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:先進材料の挑戦を受けるアクリルの優位性

アクリル製剤は2025年の断熱コーティング市場において34.72%のシェアを獲得し、数十年にわたる規制認可と競争力のある価格設定によってその地位を確立しました。これらの水性または溶剤系システムは、バランスの取れた密着性、UV安定性、および作業性を提供し、建築・軽工業用途の定番となっています。アクリルの断熱コーティング市場規模は2025年に39億9,000万米ドルに相当し拡大していますが、過酷な条件向けの高性能オプションとの比較検討が進むにつれ、成長は緩やかなペースにとどまっています。エポキシベースの製品は、石油・ガス・石油化学プラントにおける化学品耐性と強力な基材密着性が評価され、これに続いています。ポリウレタン技術は、熱サイクルを経験する基材に対する柔軟性を提供することでアクリルとエポキシの中間に位置し、持続可能性要件を満たすためのバイオベースグレードがパイロット生産に参入しています。

「その他の製品タイプ」クラスターは、エアロゲル、イットリア安定化ジルコニア、およびその他のセラミック充填製剤が極低温または超高温用途でその価値を証明するにつれ、年平均成長率7.12%という最も強い成長軌道を示しています。これらの先進材料は熱伝導率を0.01〜0.03 W m⁻¹ K⁻¹まで低下させ、従来のシステムより最大50%薄いコーティングを可能にします。航空宇宙タービンブレードや集光型太陽熱発電レシーバーのパイロットプロジェクトは技術主導の普及経路を示しており、LNGおよび電池セグメントが近期の数量需要を供給しています。イットリア安定化ジルコニアは極高温環境での優位性を維持しており、米国エネルギー省は最近、1,300℃以上での運転向けイットリウムアルミニウムガーネットトップコートを認定しました。コストが低下するにつれ、先進材料は産業用途におけるアクリルのシェアを侵食する可能性がありますが、コストと規制適合性が性能向上より重視される分野ではアクリルが相当規模のプレゼンスを維持するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:多様化の中での石油・ガスのリーダーシップ

石油・ガスは2025年の断熱コーティング市場の27.20%を占め、断熱コーティング市場規模の31億3,000万米ドル相当に達しました。洋上プラットフォーム、LNG液化装置、長距離パイプラインは、プレミアム価格を正当化する熱的・防食性能を必要としています。カタール、テキサス、モザンビークの新規プロジェクトは複数年にわたる需要を確保し、改修キャンペーンは安定したアフターマーケット数量を維持しています。建設は建築規制における連続断熱要件に後押しされ、第2位のセグメントとして続いています。個々の建設プロジェクトはLNGトレインより規模が小さいものの、商業用屋根や壁組立体全体の合算数量はアクリルおよびポリウレタンコーティングにとって重要な機会を示しています。

最も速い成長は「その他のエンドユーザー産業」に属しており、電池製造、発電、データセンター冷却が特化した熱管理ニーズを促進するにつれ、年平均成長率7.62%で上昇しています。高エネルギー密度施設は熱暴走の伝播に耐性を持つコーティングを採用し、再生可能エネルギー設備は機器ハウジングの熱取得を最小化するトップコートを使用しています。化学・石油化学プラントは、腐食性プロセス化学品に対応するエポキシおよびセラミックソリューションに対して安定した消費パターンを維持しています。航空宇宙および船舶は数量面ではニッチにとどまりますが、後に大量産業セクターに移行する技術のインキュベーターとして機能しています。多様化により石油価格への依存度が低下し、断熱コーティング市場のサプライヤーの収益基盤が拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の断熱コーティング市場の46.88%を占めてトップに立ち、2031年まで年平均成長率7.86%で成長すると予測されています。地域の拡大は、中国とインドの大規模産業プロジェクト、およびベトナム、インドネシア、マレーシアでの製造投資に支えられています。ビスフェノールAからジルコニア粉末に至る中国の国内原料生産能力は、地元生産者にコスト上の優位性をもたらし、地域販売契約の為替リスクを低減させています。インドはダヘジでのCPVC樹脂の増産に見られるように生産能力の増強を加速させており、対応するコーティングへの川下需要を喚起しています。東南アジアの製油所および石油化学プラントの建設もさらに数量を下支えしています。

北米は、厳格な建築エネルギー規制、メキシコ湾での洋上プラットフォーム改修、およびギガファクトリー建設の加速により、成熟しながらもイノベーション豊かな市場を形成しています。北米の断熱コーティング市場シェアは、規制の枠組みと先進製品の提供との強い整合性により、2025年も堅調を維持しました。インフレ削減法(IRA)の連邦奨励策が国内電池サプライチェーンを育成し、熱暴走制御向けのコーティング需要を高めています。同地域はまた、他地域で経験されている熟練施工業者不足を緩和する十分に確立されたトレーニングネットワークの恩恵を受けています。

欧州は売上高では第3位ですが、低揮発性有機化合物(VOC)およびバイオベース製剤を優先する持続可能性規制で主導的地位にあります。水素製造への投資、地域暖房システムのアップグレード、洋上風力発電の製造ヤードが安定した需要を支えています。南米はブラジル沖のプレソルト油田開発に後押しされ中一桁台の成長を記録しており、中東・アフリカは石油化学の拡大とインフラ近代化を中心に活動が展開されています。湾岸協力会議(GCC)の新規プロジェクトに向けた断熱コーティング市場規模は、開発業者が砂漠の熱と侵食性の海洋環境に対応した先進コーティングを指定するにつれ、拡大しています。

競争環境

競争環境は中程度に分散しており、PPG、AkzoNobel、Sherwin-Williams、Hempel、Jotunなどの主要プレーヤーがグローバルな流通網、施工技術、および規制に関する知識を活用して主要契約を獲得しています。持続可能性、特に炭素フットプリントの開示は、サプライヤーがライフサイクルアセスメントのダッシュボードを導入する中で、入札においてますます重要な影響を持つようになっています。標準的なアクリルおよびエポキシシステムでは価格競争が激しいものの、差別化された製品は18%を超えるマージンを達成しています。サプライヤーは施工業者トレーニング、デジタルツール、およびコーティング状態を監視するアセットマネジメントプラットフォームへの投資を行っています。原料コスト管理と技術投資、および現場施工サポートを両立させる企業が市場で評価されており、フルソリューションの提供へのシフトが製品ベンダーとサービスプロバイダーの境界線を曖昧にしています。

断熱コーティング業界リーダー

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

Jotun

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:Hempelは初の熱断熱コーティングシステムであるHempatherm ICを発売し、保守コストの削減および断熱材下腐食(CUI)の管理という高まるニーズに対応しました。Hempatherm IC 170およびIC 175から構成される同システムは、高い膜厚構築性、優れた熱断熱性、およびCUI緩和機能を提供し、産業機器の耐用年数を延長します。

- 2024年2月:インド工科大学ムンバイ校のエンジニアが、太陽熱を反射して熱吸収を低減する撥水性エポキシ複合コーティングを開発しました。この65マイクロメートルの薄膜コーティングは熱伝導を最小化し、高い赤外線反射率を提供することで、熱断熱性を向上させます。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、断熱コーティング市場を、パイプ、タンク、建物の外壁、船舶や車両などの移動資産の金属、コンクリート、複合材の表面を横切る熱の流れを抑制するように設計された、液体、粉末、真空蒸着されたあらゆる層と定義している。

適用除外:従来のバルク絶縁板、ラップ、および純粋な電気用ワニスは対象外。

セグメンテーションの概要

- 製品タイプ別

- アクリル

- エポキシ

- ポリウレタン

- イットリア安定化ジルコニア

- その他の製品タイプ(エアロゲルベースなど)

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 建設

- 自動車

- 船舶

- 航空宇宙

- その他のエンドユーザー産業(発電など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

アジア太平洋、北米、ヨーロッパ、メキシコ湾岸地域のプラントメンテナンス責任者、コーティング調合業者、EPC請負業者、地域ディストリビューターへの構造化インタビューと簡単な調査は、二次情報源ではほとんど定量化されない平均販売価格、塗布膜厚、耐用年数の仮定を検証する。

このような会話から得られた洞察は、データのギャップを埋め、自信を持って予測を三角測量するのに役立つ。

デスクリサーチ

まず、米国DOEやEurostatなどの機関が公表しているエネルギー効率コードとプロセス熱損失に関するデータから始め、次に主要15カ国の耐熱塗料輸出が記載されている各国の通関台帳を解析する。

ASTM、National Association of Corrosion Engineers、およびInternational Marine Coatings Associationのホワイトペーパーは、製品分割を固定する使用温度帯を明確にしている。

また、D&B HooversやDow Jones Factivaを通じて収集したタイムリーなニュースは、価格シフトや新規プラントの立ち上げを知らせてくれる。

ここに挙げた情報源は、その範囲を示すものである。

マーケット・サイジングと予測

トップダウンの再構築は、世界の樹脂生産から始まり、貿易フローを調整し、最終用途別に需要を配分する。コーティング表面積とサンプリングされた膜厚の選択的なボトムアップのロールアップは、調整前の合計を検証する。

平均塗布厚さ、1リットル当たりのコーティング収率、製油所のターンアラウンド・サイクル、地域暖房パイプ網の拡大、地域のASPの動きといった主要な変数がモデルに反映される。

多変量回帰は、これらのドライバーを産業付加価値や新規床面積の完成といったマクロのアウトプットに結びつけ、シナリオ分析では、ベースケースに政策や通貨の感応度を適用する。

ギャップ・ハンドリングは、ハード・データが乏しい場合、地域の流通業者のマークアップと価格弾力性チェックに頼る。

データ検証と更新サイクル

出力は、過去のエネルギー原単位比率および同業他社の収益に対する分散テストを受ける。

シニア・アナリストが異常値を確認し、四半期ごとの決算や規制のショックでファンダメンタルズが変化した場合は、モデルを再開する。そうでない場合は、数値は毎年更新され、直前に掃引することで顧客は最新の見解を得ることができる。

モルドールの断熱塗装のベースラインが高い信頼性を誇る理由

各社が採用している樹脂セット、使用温度カットオフ、為替レートの日付が異なるため、公表されている推定値は異なる。熱伝導率0.1W/mK以下の塗料に範囲を限定し、バランスのとれた基準年を報告することで、モルドールは偏りを最小限に抑えている。参考までに、モルドールの2025年の売上ベースラインは115億米ドルである。最近の外部発表では、出版社によって2022年の97億米ドルから2024年の104億米ドルまで幅がある。

主なギャップ要因としては、バルクのミネラルウールを合計に組み込んでいる出版社があること、地域ごとの割引を無視した定価を使用している出版社があること、3年ごとにしか更新されないデータセットに依存している出版社があることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 115億米ドル(2025年) | モルドール・インテリジェンス | - |

| 104億米ドル(2024年) | グローバル・コンサルタンシーA | 200℃以下の製品を除き、より重い価格割引を適用 |

| 97億米ドル(2022年) | 業界誌B | 古い通貨ベースラインとアジア太平洋地域の代理店によるマークアップなし |

| 102億米ドル(2023年) | 業界団体C | 電気絶縁ワニスとサーマルコーティングのバンドル |

この比較から、スコープ、価格実現、リフレッシュ・ケーデンスを調和させれば、我々の見積もりは、計画決定のための最も再現性のあるベースラインを提供し、意思決定者に信頼できる出発点を与えることがわかる。

レポートで回答される主要な質問

断熱コーティング市場の現在の規模は?

市場は2026年に123億1,000万米ドルと評価され、2031年までに173億1,000万米ドルに達すると予測されています。

どの地域が断熱コーティング市場をリードしていますか?

アジア太平洋が2025年に46.88%のシェアでトップに立ち、2031年まで年平均成長率7.86%で最も急成長している地域です。

どの製品タイプが売上を牽引していますか?

アクリル製剤は汎用性とコスト効率性により、2025年に34.72%の売上シェアを保有しています。

建築エネルギー規制が需要に重要な理由は何ですか?

2024年版IECCなどの新規制がより高いR値を義務付けており、コンプライアンス達成のための性能認定断熱コーティングの使用拡大を推進しています。

最終更新日: