熱バリアコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 1.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱バリアコーティング市場分析

熱バリアコーティング市場規模は2026年に12億6,000万米ドルと推定され、2025年の12億1,000万米ドルから成長し、2031年には15億5,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 4.19%で成長します。持続的な需要は、より高温で稼働するガスタービン、重量に敏感な航空宇宙エンジン、および信頼性の高い断熱のために先進的なセラミック・金属積層体に依存する新型極超音速プラットフォームから生じています。民間航空における燃料効率向上目標、産業用発電からのCO₂削減の必要性、および超高温研究プログラムへの継続的な投資が、熱バリアコーティング市場の上昇曲線を支えています。競争の激しさは、レガシーサプライヤーがスマートスプレー工場を導入する一方で、新規参入者がニッチな少量生産アプリケーションを追求するという中規模の断片化によって形成されています。一方、イットリア安定化ジルコニアおよび希土類安定剤のサプライチェーン強靭性は、数年にわたる価格変動を経て戦略的優先事項であり続けています。

主要レポートのポイント

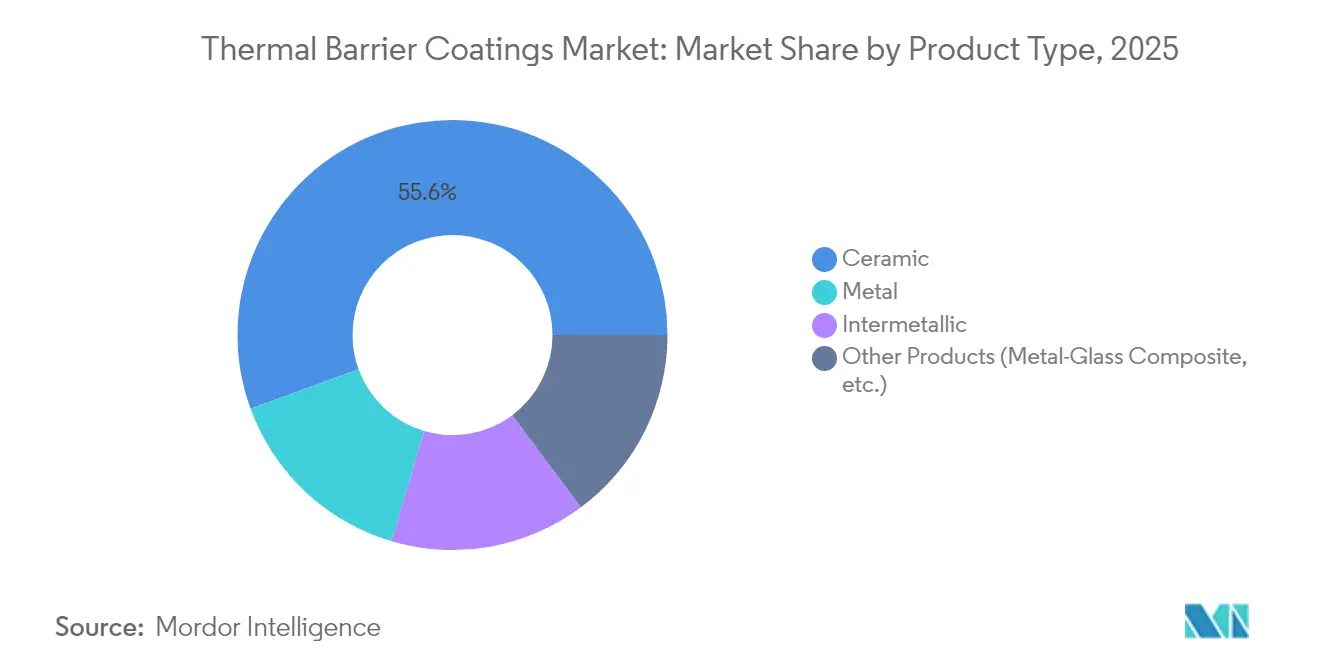

- 製品タイプ別では、セラミックトップコートが2025年の熱バリアコーティング市場シェアの55.58%をリードし、金属ボンドコートは2031年にかけてCAGR 5.74%で成長すると予測されています。

- コーティング技術別では、大気プラズマ溶射が2025年に41.20%の収益シェアを獲得し、プラズマ溶射-PVDが2031年にかけてCAGR 5.33%で最も速い成長が見込まれています。

- コーティング材料別では、イットリア安定化ジルコニアが2025年の熱バリアコーティング市場規模の61.55%を占め、希土類ジルコン酸塩がCAGR 5.82%で最も強い見通しを示しています。

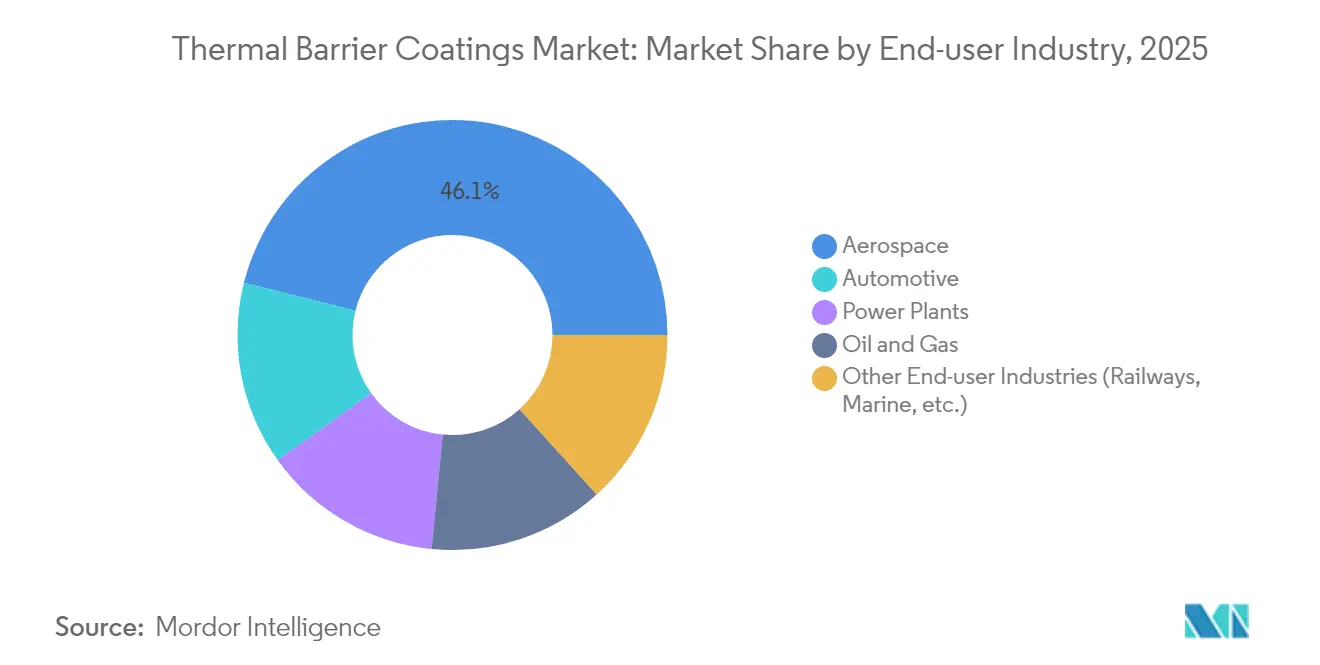

- エンドユーザー産業別では、航空宇宙が2025年に46.10%のシェアを保有し、自動車セグメントが2031年にかけてCAGR 6.78%で前進しています。

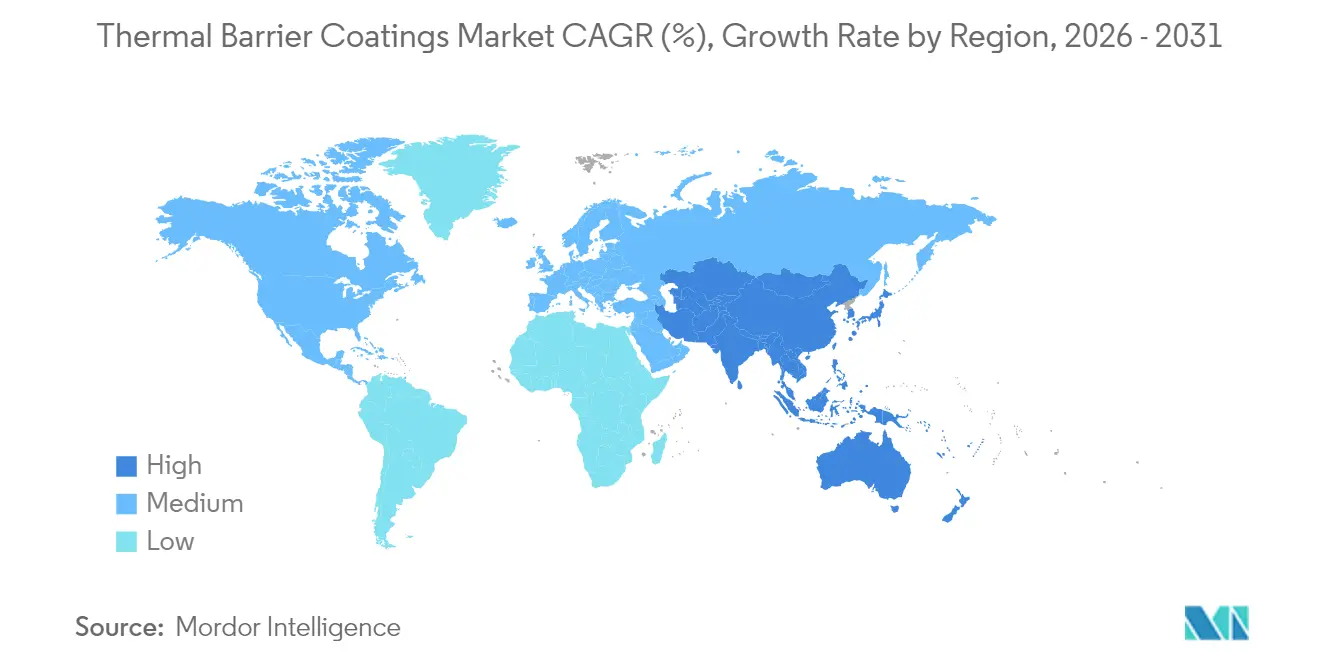

- 地域別では、アジア太平洋が2025年の熱バリアコーティング市場規模の34.90%を占め、同地域はCAGR 4.98%で2031年にかけて成長勢いをリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の熱バリアコーティング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 航空宇宙エンジン温度の上昇 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 産業用ガスタービンの建設拡大 | +1.0% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 自動車効率化プログラム | +0.8% | 世界全体、特に欧州・北米 | 短期(2年以内) |

| 極超音速機の研究開発 | +0.6% | 北米、欧州 | 長期(4年以上) |

| 海洋・防衛艦隊の拡大 | +0.4% | 世界の海軍大国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙エンジンからの需要増加

次世代ターボファンコアは現在1,650°C近くで燃焼しており、タービン高温部は激しい熱サイクルに耐えられる多層セラミックスの採用を余儀なくされています。希土類ジルコン酸塩は従来の8YSZよりも低い格子熱伝導率を実現し、金属温度を臨界閾値以下に保つ二層アーキテクチャに関する新たな特許を促進しています[1]サウスウェスト研究所、「高温用途向け先進熱バリアコーティング」、swri.org。GEアエロスペースは2025年にセラミックマトリックス複合材および関連コーティングに10億米ドルを充当し、燃料中立推進が堅牢な熱管理に依存していることを示しています。持続可能な航空燃料は、新たな燃焼化学が燃焼器内の熱流束を変化させるため複雑さを増しており、インサイチュ健全性センサーを備えたスマートコーティングの価値を高めています。

産業用ガスタービンの設置増加

中国、インド、湾岸地域のコンバインドサイクル発電所は、50%台半ばの熱効率を追求するために1,500°C超で稼働しており、入口空気冷却と水素対応燃焼器が歪み耐性コーティングへの注目を高めています。タービン燃焼温度が1パーセントポイント上昇するごとに燃料コストが削減され、再生可能エネルギーが支配するグリッドを安定させるために電力会社が設備を近代化する中で、熱バリアコーティング市場を牽引しています。ベンダーは現在、アイドルから全負荷まで10分以内に立ち上げる際の熱衝撃を緩和する傾斜機能積層体を提供しています。

高性能自動車・モータースポーツエンジンにおける効率化の推進

モータースポーツ研究所は、薄いセラミックライニングがピストン冠部の熱放出を削減し、OEMがNOx規制に違反することなくラジエーターを小型化できることを実証しています。ピストンリングのTiSiCNナノコンポジットも低摩擦を示し、試験サイクルで測定可能な燃費向上を実現しています[2]トライボロジスト・潤滑技術者協会、「ナノコンポジットコーティングがエンジン摩擦を低減」、stle.org。主流のハイブリッド車やバッテリー電気自動車が高電圧パワーエレクトロニクスを採用するにつれ、局所的なホットスポットが炭化ケイ素インバーターを保護しバッテリー寿命を延ばすための同様のバリアソリューションを必要としています。

極超音速機の熱保護研究開発プログラム

マッハ5以上の飛行は前縁温度を2,000°Cまで押し上げ、炭化ハフニウムや二ホウ化ジルコニウムの塗料状薄膜が不可欠な領域となっています。米国空軍は2024年にCanopy Aerospaceに280万米ドルを授与し、能動的遮蔽のために多孔質セラミックスを通じて流体を浸出させるトランスパイレーション冷却パネルの成熟化を進めています。コーティングに埋め込まれた光ファイバーネットワークがリアルタイムの歪みと熱流束データを中継し、繰り返し可能な再突入サイクルの設計改良を導いています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ジルコニアおよび希土類コストの変動 | -0.8% | 世界の輸入国 | 短期(2年以内) |

| プラズマ溶射排出規制の強化 | -0.5% | 欧州、北米、アジアへの波及 | 中期(2〜4年) |

| 代替材料の台頭 | -0.3% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジルコニアおよび希土類安定剤の価格変動

世界のジルコンサンド産出量は2020年に28%減少し、完全には回復しておらず、コーティングメーカーをマージンを侵食する価格急騰にさらしています[3]米国地質調査所、「鉱物商品概要 – ジルコニウムおよびハフニウム」、usgs.gov。イットリウムは中国の鉱山に高度に集中しており、2022年の産出量は定格能力1,500トンに対してわずか45トンにとどまり、熱バリアコーティング市場に対する地政学的リスクを維持しています。主要サプライヤーは戦略的在庫積み増しとガドリニウムなどの代替ドーパントを活用してリスクを抑制しています。

プラズマ溶射工場の排出・粉塵に関するHSE規制の強化

カリフォルニア州の有害大気汚染物質規制措置は六価クロムおよびニッケル粒子の排出を制限しており、コーティング工場は審査に合格するために密閉ブース、多段階フィルタリング、および個人モニタリングの追加を義務付けられています[4]カリフォルニア州大気資源委員会、「溶射作業に関する有害大気汚染物質規制措置」、arb.ca.gov。英国のCOSHH規制の下、同様の規則が欧州全体に展開されており、小規模工場はコストのかかる改修または外注を余儀なくされています。これらのコンプライアンス負担は、堅調なエンドマーケット需要にもかかわらず、中小の二次サプライヤーの採用を停滞させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セラミックの優位性がイノベーションを牽引

セラミックトップコートは2025年の熱バリアコーティング市場に55.58%を貢献し、イットリア安定化ジルコニアシステムが提供する比類のない熱断熱性を裏付けています。航空宇宙プライムがCMAS耐性向上のためにガドリニウムジルコン酸塩と8YSZを組み合わせた二層積層体を認定するにつれ、セラミック製品の熱バリアコーティング市場規模は拡大し続けると予想されます。

金属ボンドコートはサブレイヤーに過ぎませんが、均一なアルミナスケールを形成し剥離を遅らせる新しいMCrAlY化学のおかげで、CAGR 5.74%で最も速い成長を記録しています。金属間化合物および傾斜コートは、部品寿命が25,000時間を超える発電所の改修プログラムで普及しています。高エントロピー合金コートは研究段階にとどまっていますが、より広い温度帯にわたる相安定性を約束しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コーティング技術別:プラズマ溶射の進化

大気プラズマ溶射は2025年に41.20%のシェアを保有し、タービンベーン、シュラウド、燃焼器パネルにわたる広い材料ウィンドウと経済的なスループットで支持されています。デジタルツインモデルがリアルタイムでトーチ電流を調整し、気孔率を±1%以内に維持することで、品質重視の航空宇宙サプライチェーンを支援しています。

プラズマ溶射-PVDは、低圧蒸気プルームが熱サイクルに対応する柱状微細構造を堆積させるため、CAGR 5.33%で上昇しています。電子ビームPVDはワイドボディエンジンの単結晶ブレードにとってプレミアムな選択肢であり続け、HVOFは石油・ガスバルブの耐摩耗コーティングを支配しています。溶液前駆体プラズマ溶射とCVDは、緻密で亀裂のない薄膜が必須のニッチ分野を占めています。

コーティング材料別:ジルコニアのリーダーシップへの圧力

イットリア安定化ジルコニアは2025年の熱バリアコーティング市場シェアの61.55%を占め、熱伝導率、相安定性、製造コストのバランスが優れているためです。継続的な開発は、アルミナやシリカスカベンジャーを添加することで1,200°C以上での正方晶から単斜晶への変態を遅らせることを目指しています。

希土類ジルコン酸塩は、OEMが1,400°Cのタービン前段向けにランタンおよびガドリニウムシステムを検証するにつれ、CAGR 5.82%で拡大しています。アルミナリッチなムライトは硫黄攻撃が激しいディーゼルターボチャージャーに使用され、MCrAlYボンドコートは高硫黄燃料における高温腐食に対抗するためクロム含有量を増加させています。高エントロピー合金配合は実験段階にとどまっていますが、初期の試験片は2,000回の熱サイクルを剥離なしに耐えています。

エンドユーザー産業別:自動車の勢いを伴う航空宇宙のリーダーシップ

航空宇宙セクターは2025年の世界需要の46.10%を吸収し、厳格な推力重量比と燃料消費目標の中心性を強化しています。新型ワイドボディ機の高バイパスエンジンはコーティングに依存して翼上時間60,000時間を達成しています。

自動車の量は小さいながらも、主にダウンサイジングされたガソリンエンジンのターボチャージャー高温側ハウジングとシリンダーライナーを通じて、最も安定したCAGR 6.78%を記録しています。バッテリー電気駆動系メーカーは現在、ステーターエンドターンをコーティングして銅を高温インバータースプレーから絶縁しており、燃焼エンジンを超えた新たな隣接分野を開拓しています。発電所OEMは、LM6000およびHクラスユニットが5年ごとに寿命延長オーバーホールを受けるため、成熟した設備においても需要を均等に維持するベースライン見通しを保持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の熱バリアコーティング市場の34.90%のシェアを保有し、2031年にかけてCAGR 4.98%で成長する見込みです。同地域は中国の50GWガスタービン建設プログラムと、国内および輸出部品の両方をコーティングする日本の垂直統合型航空エンジンサプライチェーンから恩恵を受けています。韓国の造船所はデュアルフューエルLNGエンジンにセラミック積層体を採用し、インドの民間航空宇宙エコシステムは単通路ジェット専用の独立した溶射工場を追加しています。

北米は強力な航空宇宙ティアベースから恩恵を受け、極超音速研究開発への最大の支出国として位置づけられています。米国エネルギー省は1,700°Cのタービン入口温度に適したイットリウムアルミニウムガーネット変種を探求する超高温研究に資金を提供しています。カナダはモントリオールの地域ジェットプログラム向けコーティングを支援し、メキシコのバヒオクラスターは世界の自動車OEM向けターボ部品をコーティングし、統合されたサプライチェーンに供給しています。

欧州は設備容量の成長が低いにもかかわらず、技術的に豊かな地域であり続けています。ドイツの自動車メーカーは知的財産を保護するために自社溶射ブースでターボチャージャーラインを改修しています。英国とフランスはホライズン・ヨーロッパ助成金を相変化セラミック研究に充てています。東欧の低い労働コストは契約コーターを引き付けていますが、REACH規制への準拠が排出抑制システムへの迅速な投資を義務付けています。中東などの新興地域は大型ガスタービンアフターマーケット取引を活用し、南米は硫化を軽減するために重質燃料発電ユニットにコーティングを適用しています。

競合状況

市場は中程度に集約されており、上位5社が収益の約3分の2を生み出しています。OC Oerlikon Management AGとHoneywell International Inc.は垂直統合型粉末製造、スマートスプレー工場、データ分析を活用し、IoT対応コーティング寿命モデルを通じてエンジンの翼上時間を向上させています。二次専門業者は極超音速ノーズチップやフォーミュラワン排気マニホールドなどのニッチ分野に注力し、大学は希土類ジルコン酸塩や高エントロピー合金を探求するスタートアップに先進配合をライセンス供与しています。MTUアエロエンジンズとOerlikonのトーチパラメーター改善に向けた協力などの合弁事業が増加しています。特許出願は自己修復酸化物分散体と剥離リスクを検出するファイバーセンサーを重視しています。価格設定は粉末純度、溶射稼働率、NADCAPまたはISO規格への適合に依存しています。防衛契約における地域コンテンツ規則がグローバルプレーヤーに現地ラインの設立を促し、原材料からのコスト圧力がリーダーを後方統合、特にジルコニア精製に向かわせ、競争力を維持しています。

熱バリアコーティング産業のリーダー企業

Honeywell International Inc.

Saint-Gobain

OC Oerlikon Management AG

Linde Plc.

Bodycote

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:OC Oerlikon Management AGとMTUアエロエンジンズは、デジタルプロセスを統合してより高い効率性、品質、透明性で航空宇宙部品製造を強化するスマート溶射工場の開発に向けた協力を進展させました。このプロジェクトにはシステム統合、データ駆動型異常検知、予知保全、および部門横断的なチームワークによるプロセス最適化が含まれます。

- 2023年3月:ZIRCOTEC社はThermoholdと呼ばれるセラミック熱バリアコーティングを発売しました。この技術は、鋳鉄、鋼合金、アルミニウム、チタンなどの金属表面、炭素繊維強化ポリマー(CFRP)などの複合材料、高温プラスチックなど、さまざまな基材に適用できます。

世界の熱バリアコーティング市場レポートの範囲

熱バリアコーティング(TBC)は、高温プロセス中に激しい熱からタービンや航空機エンジンを保護するためにコーティングする高度技術材料です。イットリア安定化ジルコニアはTBCとして使用される一般的な酸化物です。

熱バリアコーティング市場は、製品、エンドユーザー産業、地域別にセグメント化されています。製品別では、市場は金属(ボンドコート)、セラミック(トップコート)、金属間化合物、その他の製品にセグメント化されています。エンドユーザー産業別では、市場は自動車、航空宇宙、発電所、石油・ガス、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の16カ国における市場規模と予測をカバーしています。各セグメントの市場規模と予測は収益(米ドル)に基づいています。

| 金属 |

| セラミック |

| 金属間化合物 |

| その他の製品(金属ガラス複合材など) |

| 大気プラズマ溶射(APS) |

| 高速フレーム溶射(HVOF) |

| 電子ビームPVD(EB-PVD) |

| 化学気相堆積(CVD) |

| プラズマ溶射-PVD(PS-PVD) |

| 溶液前駆体プラズマ溶射(SPPS) |

| イットリア安定化ジルコニア(8YSZ) |

| 希土類ジルコン酸塩(GdZrO、LaZrO) |

| アルミナおよびムライト |

| MCrAlYボンドコート |

| 高エントロピー合金コート |

| 航空宇宙 |

| 発電所 |

| 自動車 |

| 石油・ガス |

| その他のエンドユーザー産業(鉄道、海洋など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 金属 | |

| セラミック | ||

| 金属間化合物 | ||

| その他の製品(金属ガラス複合材など) | ||

| コーティング技術別 | 大気プラズマ溶射(APS) | |

| 高速フレーム溶射(HVOF) | ||

| 電子ビームPVD(EB-PVD) | ||

| 化学気相堆積(CVD) | ||

| プラズマ溶射-PVD(PS-PVD) | ||

| 溶液前駆体プラズマ溶射(SPPS) | ||

| コーティング材料別 | イットリア安定化ジルコニア(8YSZ) | |

| 希土類ジルコン酸塩(GdZrO、LaZrO) | ||

| アルミナおよびムライト | ||

| MCrAlYボンドコート | ||

| 高エントロピー合金コート | ||

| エンドユーザー産業別 | 航空宇宙 | |

| 発電所 | ||

| 自動車 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業(鉄道、海洋など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの熱バリアコーティング市場の予測値はいくらですか?

熱バリアコーティング市場は、現在の成長予測に基づき、2031年までに15億5,000万米ドルに達すると予測されています。

現在最大のシェアを持つ製品カテゴリーはどれですか?

セラミックは優れた断熱特性により、2025年の収益の55.58%を占めています。

規模と成長の両面でリードしている地域はどこですか?

アジア太平洋は世界収益の34.90%を占め、ガスタービン建設と航空宇宙投資に牽引されてCAGR 4.98%で2031年にかけて成長すると予想されています。

最も速く成長しているコーティング技術はどれですか?

プラズマ溶射-PVDは、その柱状微細構造が従来の方法よりも熱衝撃に優れた耐性を示すため、CAGR 5.33%で最も高い予測成長率を示しています。

規制はコーティングメーカーにどのような影響を与えていますか?

欧州および北米における厳格な排出規制により、コストのかかる換気・フィルタリング設備のアップグレードが必要となり、プラズマ溶射工場の生産経済性に影響を与えています。

最終更新日: