サーマルスプレー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.42 十億米ドル |

| 市場規模 (2031) | 15.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

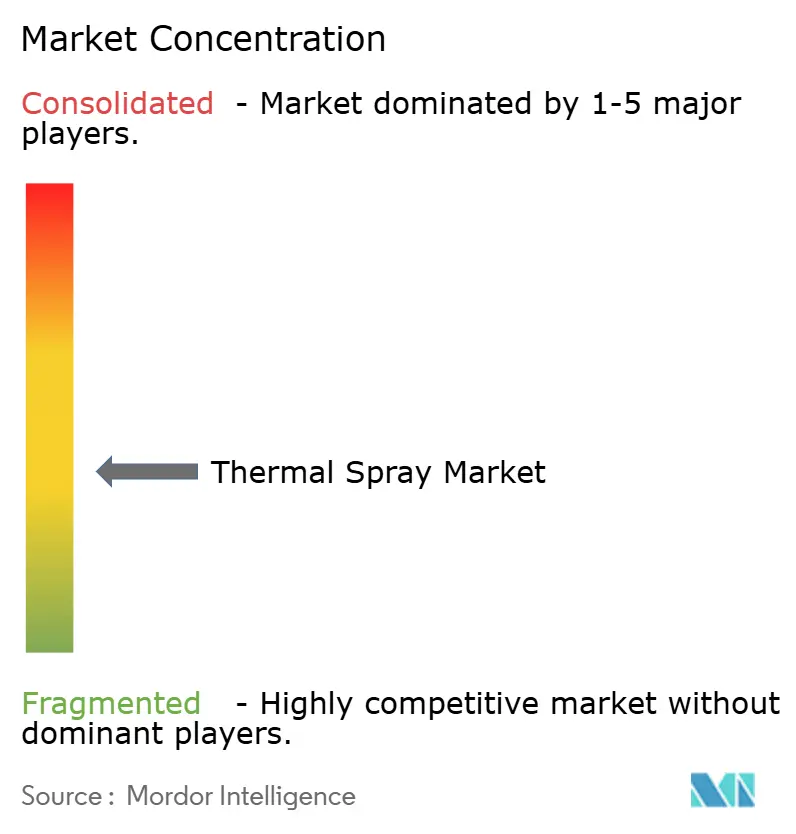

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーマルスプレー市場分析

サーマルスプレー市場規模は、2025年の119億2,000万米ドルから2026年には124億2,000万米ドルに増加し、2031年までに152億8,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)4.22%で成長します。成長の背景には、発がん性を有する六価クロムめっきの代替を求める規制圧力、イットリア安定化ジルコニア(YSZ)遮熱コーティングに対するタービンエンジン需要の急増、およびパワーモジュール放熱板メタライゼーション向け電子機器採用の加速があります。設備投資は、英国およびEUのREACH期限に対応する航空・油圧サプライヤーが電気めっきラインから高速フレーム溶射(HVOF)および高速エアフューエル溶射(HVAF)スプレーブースへとシフトしています。装置ベンダーは、航空機・タービン・洋上資産の現地保守・修理・オーバーホール(MRO)を支援するポータブルコールドスプレーセルへのジョブショップ投資の恩恵を受けています。一方、中国が2024年にタングステンおよびレアアース加工技術の輸出規制を実施したことを受け、欧米のOEMがアジアのサプライチェーン近傍にコーティング能力を集約する動きが加速しており、フィードストックの多様化が進んでいます。

主要レポートのポイント

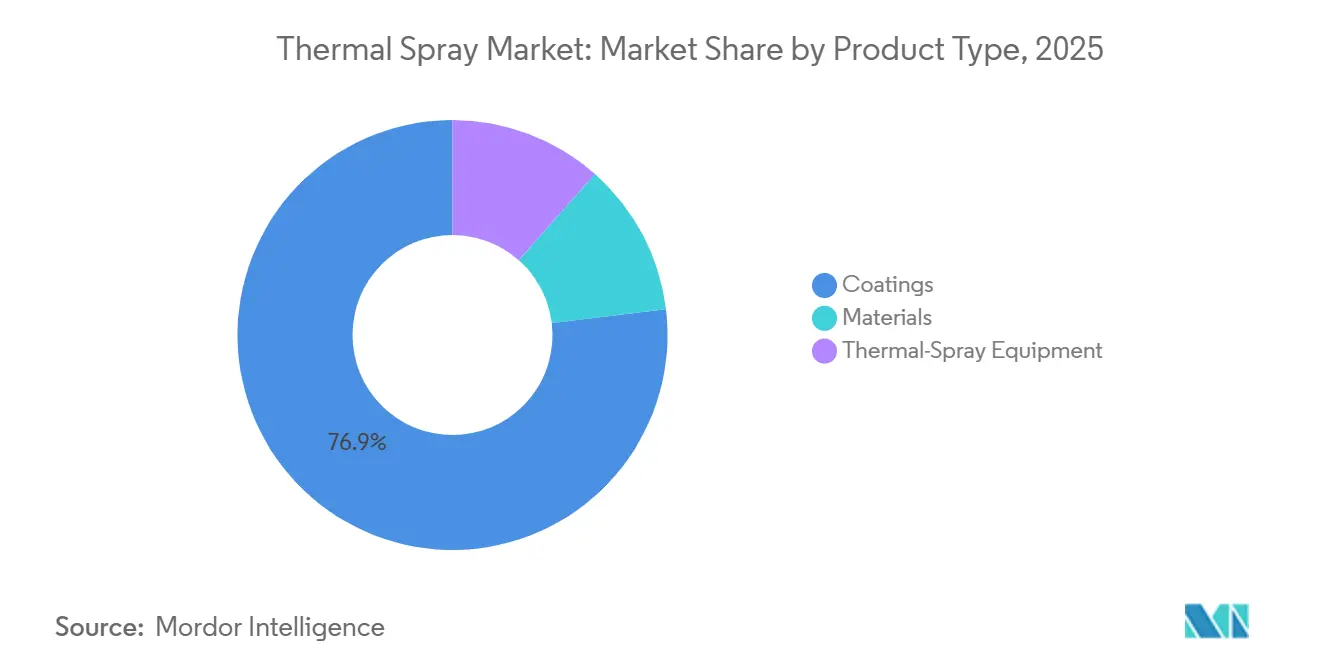

- 製品タイプ別では、コーティングが2025年のサーマルスプレー市場シェアの76.92%を占めて首位となり、サーマルスプレー装置は2031年にかけて最速の年平均成長率6.16%を記録すると予測されます。

- コーティング技術別では、燃焼プロセスが2025年のサーマルスプレー市場規模の45.44%を占め、電気エネルギー方式は2031年にかけて年平均成長率4.62%で拡大する見込みです。

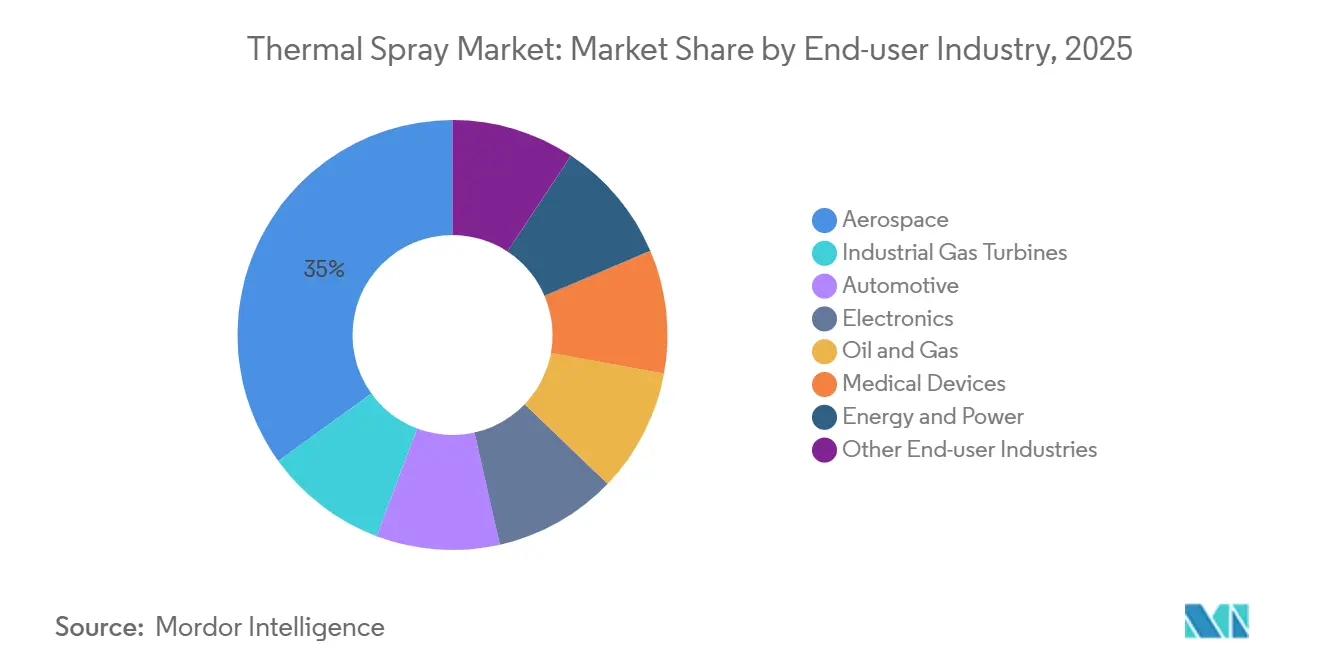

- エンドユーザー産業別では、航空宇宙が2025年の収益シェア34.96%でトップとなり、電子機器が2031年にかけて最高の年平均成長率6.15%を記録すると予測されます。

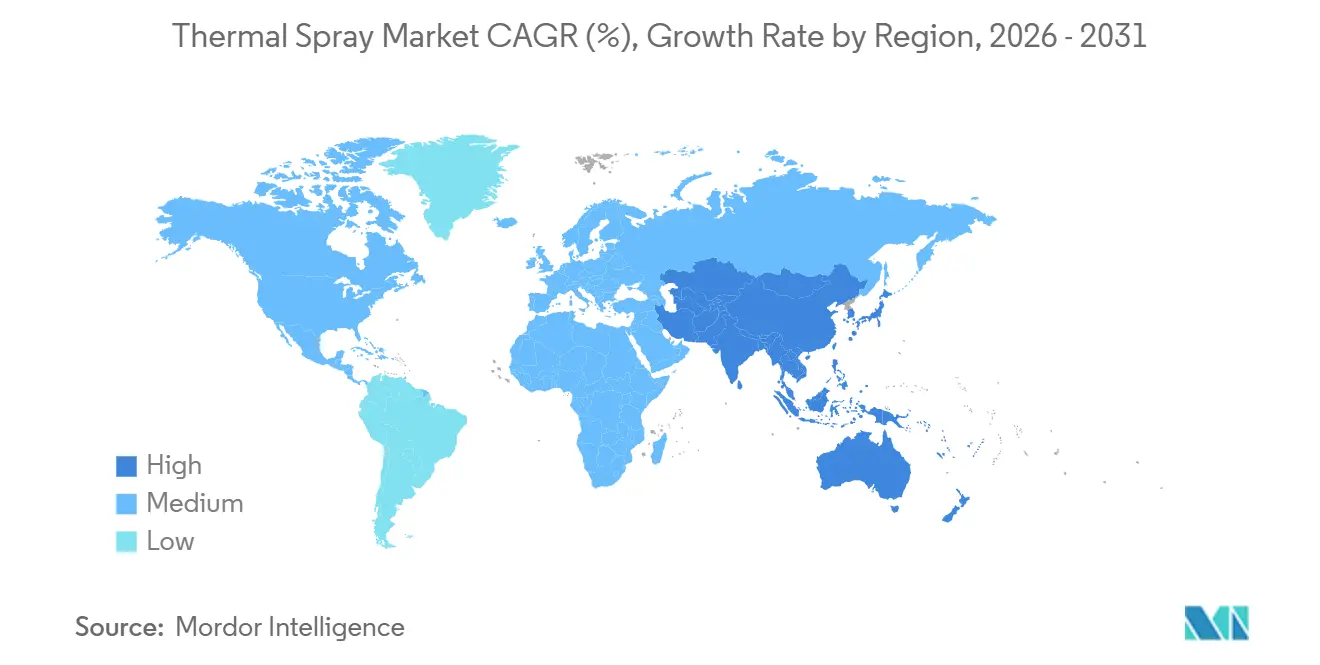

- 地域別では、アジア太平洋が2025年の世界販売の34.35%を占め、2031年にかけて最速の年平均成長率5.12%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサーマルスプレー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 油圧機器全般における硬質クロムの代替 | +0.9% | 北米、欧州(英国、ドイツ、フランス) | 中期(2〜4年) |

| 小型機ジェットエンジンにおける軽量・耐高温合金 | +1.1% | 世界規模、北米・欧州・アジア太平洋の航空宇宙ハブに集中 | 長期(4年以上) |

| 水素内燃機関および電動パワートレインのシリンダーボア摩耗対策 | +0.7% | 欧州、アジア太平洋(中国、日本、韓国) | 中期(2〜4年) |

| 地熱・宇宙探査機向け高エントロピー合金(HEA)コーティング | +0.4% | 北米(NASA、エネルギー省地熱部門)、欧州(ESA)、アジア太平洋のニッチ市場 | 長期(4年以上) |

| 現地MRO向けレーザー支援コールドスプレー | +0.8% | 世界規模、北米航空宇宙での早期採用から欧州・アジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

油圧機器全般における硬質クロムの代替

2024年、英国は三酸化クロムの認可を拒否し、油圧シリンダーメーカーは代替手段を模索することを余儀なくされました。各社はHVOFおよびHVAFコーティングに転換し、発がん性廃棄物を回避しながら硬質クロムに匹敵する耐摩耗性を実現しました。注目すべき変化として、エアバスとボーイングは2025年に材料仕様を改訂し、着陸装置シャフトへの炭化タングステン・コバルトまたは炭化クロム・ニッケル・クロムの最大300µmの皮膜形成を許可するようになりました。この変更により、自動マスキングおよびサブ5µm研削システムの後付け需要が急増しています。一方、北米のOEMは、廃水処理費用を回避することでスプレーセルへの投資が18〜24ヶ月以内に回収できることを発見しました。さらに、ISO 14917認証が重要な調達基準として浮上し、第三者監査を負担できるコーティングジョブショップ間での統合の波が生じています。

小型機ジェットエンジンにおける軽量・耐高温合金

圧力比50:1を超える次世代ターボファンエンジンは、タービン入口温度を1,500°C以上に押し上げています。この温度上昇により、CMAS攻撃に効果的に抵抗するため、レアアースドープボンドコートを補完した多層YSZ遮熱コーティングの使用が必要となっています[1]Michael Mauer、「サーマルスプレーにおけるプロセス診断と制御」、Journal of Thermal Spray Technology、springer.com。懸濁液プラズマ溶射(SPS)を活用することで、メーカーは低熱伝導率を誇るコラム状YSZマイクロ構造を実現し、翼上滞在時間の延長を達成しています。業界大手は、セラミックマトリックス複合材シュラウドへの環境バリアコーティング適用に溶液前駆体プラズマ溶射(SPPS)を採用しています。レアアースリスクを軽減する戦略的措置として、エンジンOEMはスカンジアまたはジスプロシアドープフィードストックの備蓄を進めています。この決定はサプライチェーンの脆弱性に対する保護となる一方、特に小規模コーターにとって運転資本要件の増大をもたらしています。

水素内燃機関および電動パワートレインのシリンダーボア摩耗対策

水素脆化は重量級水素エンジンのボア摩耗を引き起こします。しかし、鉄系サーマルスプレーコーティングは、制御された多孔質マイクロボイドに水素を捕捉することでこの問題を軽減します[2]Daroonparvar M. ら、「水素脆化耐性コーティング:レビュー」、coatings、mdpi.com。ダイムラートラックとボルボグループは、長期耐久性を目標にアーク溶射FeCrAlYコーティングの認定プロセスを進めています。ユーロ7ブレーキ粒子規制に対応して、粉塵排出を大幅に削減できるサーマルスプレーローターが開発されました。さらに、アルミニウムブロンズまたはモリブデンを高速で堆積するワイヤーアークシステムは、部品あたりのコストを従来の機械加工方法と競合できる水準まで引き下げることに成功しています。

地熱・宇宙探査機向け高エントロピー合金コーティング

CoCrFeNiファミリーの高エントロピー合金は800°C以上の温度に耐え、腐食性塩水に抵抗します。この耐久性により地熱試験が実施され、これらの合金がInconel 625よりも大幅に長い寿命を誇ることが明らかになりました。最近のレーザー支援コールドスプレー試験では、ロケットノズルへのほぼ緻密なCoCrFeNiTi補修が達成され、最小限の酸化が実証されました。しかし、ガスアトマイズHEAパウダーが依然として高価であるため、採用には障壁があります。付加製造サプライヤーが指向性エネルギー堆積ワイヤールートをスケールアップし、ニアネット印刷とサーマルスプレー仕上げを効果的に組み合わせるまで、この課題は続きます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアおよびラテンアメリカのジョブショップにおける熟練オペレーター不足 | -0.6% | アジア太平洋(東南アジア、インド)、南米(ブラジル、アルゼンチン、コロンビア) | 短期(2年以内) |

| 炭化タングステン・コバルトおよびレアアース酸化物のサプライチェーンの不安定性 | -0.8% | 世界規模、中国輸出依存の北米・欧州で深刻 | 中期(2〜4年) |

| ガス燃焼スプレーブースに対する炭素フットプリント圧力 | -0.5% | 欧州(EU CSRD準拠)、北米(任意ESG報告) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアおよびラテンアメリカのジョブショップにおける熟練オペレーター不足

サーマルスプレーの習熟には通常数ヶ月を要します。しかし、職業訓練のパイプラインが需要に追いつかない中、東南アジアおよびラテンアメリカの多くのショップでは深刻な人員不足が生じています。近年、グローバル認定を取得するレベルII検査員の新規数は以前の年と比較して減少しています。オペレーターがGCC(湾岸協力会議)の高賃金市場へ移動し、不安定な電力網がプラズマトーチを不安定化させるため、生産性への影響が続いています。適度な収益を得ている大多数のショップは、ビジョンガイドセルのコストが依然として高い中、ロボット自動化への投資が困難な状況にあります。

炭化タングステン・コバルトおよびレアアース酸化物のサプライチェーンの不安定性

2025年初頭、中国の2024年タングステン加工技術禁輸措置を受けて炭化タングステン価格が大幅に上昇し、北米および欧州のコーターの利益率が圧迫されました。米国防衛部門の支援を受けた国内パウダープラントは視野に入っているものの、今十年の後半まで本格稼働は見込まれていません。2025年には、イットリアおよびジスプロシアのスポット価格の変動が航空宇宙分野の固定価格契約に複雑さを加えました。一方、複数トンの供給契約を確保する能力を持たない小規模ジョブショップは、自社アトマイザーを保有する統合競合他社への外注を増やしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:装置の成長がコーティングを上回る

2031年にかけて年平均成長率6.16%で成長すると予測される装置収益は、サーマルスプレー市場全体を上回るペースで拡大する見込みです。現地MROおよび厳格な航空宇宙グレード品質検査への業界のシフトが、従来のフレーム溶射リグから先進的なロボットHVOFおよびポータブルコールドスプレープラットフォームへの移行を促進しています。設備投資は、精密な粉末流量許容差を誇る集塵装置の後付けおよび重量測定フィーダーによってさらに拡大しています。2025年に76.92%のシェアを占めるコーティングは、繰り返し消耗品需要の中核を担い、サービスプロバイダーにとってのサーマルスプレー市場の地位を確固たるものにしています。製品ラインナップは、低酸素含有量のセラミックパウダーなどの材料によって補完されています。

装置メーカーは、予知保全ソフトウェアとサブスクリプションベースのスペアパーツパッケージを統合し、定期収益の流れを生み出すとともに計画外ダウンタイムを削減しています。5キログラム未満のポータブルスプレーガンはフィールド技術者のニーズに対応していますが、ノズル詰まりや粉末供給の不安定さが採用の障壁となっています。また、サーマルスプレー分野では、作業現場の騒音規制および進化する労働安全規制への準拠に不可欠な防音エンクロージャーの受注が急増しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

サーマルスプレーコーティングおよび仕上げ別:電気方式がシェアを拡大

燃焼方式は2025年収益の45.44%を占めましたが、メーカーがより緻密で水素脆化のない皮膜を求める中、プラズマおよびアーク溶射が段階的にシェアを獲得すると予測されます。大気圧プラズマ溶射はYSZ遮熱バリアの製造においてリードを取り、0.8 W/m·Kという低い熱伝導率を達成しています。電気エネルギーは急成長するニッチ分野を形成しており、エンジンOEMがセラミック複合材シュラウドに認定し、2031年にかけて年平均成長率4.62%を支えています。

高スループットのアーク溶射は、橋梁や風力タワーの腐食防止において重要な役割を担い続けています。コールドスプレー、特にレーザー支援バリアントは、アルミニウム機体修理において大きな進歩を遂げており、関連メンテナンスソリューションを通じてサーマルスプレー市場の可能性を広げています。デトネーションガン装置はコストが高くバッチ処理で稼働しますが、高速度を達成するドリルビット向け超硬WC-Coコーティングにおいて依然として地位を保っています。電気方式の拡大により、サーマルスプレー産業におけるプラズマおよびアークシステムの市場シェアは2031年までに燃焼方式と同等に近づくと予想されます。

エンドユーザー産業別:電子機器の急成長と航空宇宙の成熟の対比

航空宇宙は2025年収益の34.96%を占めましたが、エンジンバックログの正常化に伴い成長は平準化しています。一方、電子機器は5Gインフラおよび電気自動車インバーターの熱管理に牽引され、2031年にかけて年平均成長率6.15%を達成する軌道にあります。半導体ファブは、直接接合銅基板へのアルミニウムまたは銅コーティングを適用することで熱伝導率を向上させ、電流密度を高めています。

産業用ガスタービン、自動車、石油・ガス、医療機器、エネルギー・電力などのセクターが市場の残りを構成しています。医療OEMは、FDA基準に準拠したプラズマ溶射ハイドロキシアパタイト整形外科インプラントを採用しています。一方、ユーロ7ブレーキ粒子規制がワイヤーアークアルミニウムブロンズローターの採用を加速しています。石油・ガスオペレーターは、サワーガス腐食に対抗するためHVOF Inconel 625オーバーレイを活用し、サービス寿命の大幅な延長を達成しています。これらの多様な用途は、従来の内燃機関の量が減少する中でも、サーマルスプレー市場の回復力を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年収益の34.35%でトップとなり、2026年から2031年にかけて年平均成長率5.12%で成長すると予測されており、世界で最も成長の速い地域です。中国の鉱物輸出規制は逆説的に国内コーティング投資を促進し、フィードストック確保を目指す欧米の合弁企業を引き寄せています。インドでは、ハイデラバードとベンガルールが、航空インセンティブを背景にシンガポール経由で処理されていたエンジンMROの主要拠点となっています。一方、日本の専門家は電動パワートレインのローターシャフト生産に焦点を当て、タイおよびインドネシアへのHVOF技術移転を進めています。

北米では、米国空軍が迅速な航空機修理への戦略的推進を示すべく、ポータブルコールドスプレーシステムを現場に展開しています。カナダではオイルサンドにサーマルスプレー耐侵食コーティングが適用され、メキシコの自動車セクターは水素および電気自動車プラットフォーム向けのシリンダーボアおよびブレーキローターの生産を拡大しています。米国防衛部門の支援を受けた国内パウダープラント構想はタングステンおよびレアアース依存の低減を目指していますが、商業生産は2028年まで見込まれていません。

欧州はCSRD炭素会計義務およびREACHによる硬質クロム段階的廃止という課題に直面しています。水素対応タービンの取り組みの一環として、エアバスとサフランはA320neoおよびA350エンジンへのSPS環境バリアコーティングの試験を実施しています。ドイツとフランスは水素混焼に対応したコーティングを産業用ガスタービンに積極的に後付けしています。南米および中東・アフリカは、ブラジルの洋上腐食対策やサウジアラビアの海水淡水化プロジェクトから貢献を得ていますが、オペレーター不足と電力網の不安定さが生産量を制限しています。

競合環境

サーマルスプレー市場は中程度に分散しています。パウダーアトマイゼーション、装置、サービス提供にわたる垂直統合は、フィードストックの不安定性を緩和し、ターンキー契約を可能にします。コールドスプレー能力が主要な差別化要因として台頭しており、NASAの2025年レーザー支援実証は溶接再建を代替し得る航空機現場修理を検証しました。高エントロピー合金地熱ライニングおよび水素内燃機関シリンダーボアコーティングにはニッチな機会が豊富にあり、これらの分野では標準的なWC-CoまたはNiCrパウダーを超えたカスタマイズフィードストックが必要です。小規模ショップはISO 14917およびNADCAP認証を活用して航空宇宙・油圧契約を確保し、装置ベンダーは消耗品とリモート診断をバンドルしたサブスクリプションモデルへと転換しています。

サーマルスプレー産業のリーダー企業

BODYCOTE

Linde PLC

OC Oerlikon Management AG

Castolin Eutectic

Kennametal Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:英国スコットランド州ダンディーを拠点とするATL Turbine Servicesは、スイス・プフェフィコン所在のOerlikon Metcoから、中・大型タービン部品向けに設計されたSurface Twoサーマルスプレー機を導入しました。この機械は最大直径2,000mm、高さ最大1,500mmの部品を処理できます。

- 2025年9月:OC Oerlikon Management AGは、スイス・アールガウ州のCampus Reichholdにサーマルスプレーシステムおよびコーティングサービス向けの新生産施設の建設を開始しました。この施設は、コーティングおよび装置を含む先進的なサーマルスプレー技術、ならびに指向性エネルギー堆積などのレーザーベース技術の開発に注力します。

世界のサーマルスプレー市場レポートの調査範囲

サーマルスプレーは、消耗材料を微細に分割された半溶融または溶融液滴のスプレーとして適用し、コーティングを生成して表面に堆積させる産業用コーティングプロセスです。固体材料の表面を改善または修復する技術です。サーマルスプレーは、摩耗、腐食、キャビテーション、摩擦、または熱に抵抗するために、さまざまな材料や部品にコーティングを適用するのに役立ちます。

サーマルスプレー市場は、製品タイプ、サーマルスプレーコーティングおよび仕上げ、エンドユーザー産業、地域によってセグメント化されています。製品タイプ別では、市場はコーティング、材料、サーマルスプレー装置にセグメント化されています。サーマルスプレーコーティングおよび仕上げ別では、市場は燃焼および電気エネルギーにセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、産業用ガスタービン、自動車、電子機器、石油・ガス、医療機器、エネルギー・電力、その他のエンドユーザー産業にセグメント化されています。レポートは主要地域の27カ国におけるサーマルスプレー市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)ベースで提供されます。

| コーティング | |||

| 材料 | コーティング材料 | パウダー | セラミックス |

| 金属 | |||

| ポリマーおよびその他のパウダー | |||

| ワイヤー・ロッド | |||

| その他のコーティング材料 | |||

| 補助材料(補完材料) | |||

| サーマルスプレー装置 | サーマルスプレーコーティングシステム | ||

| 集塵装置 | |||

| スプレーガンおよびノズル | |||

| フィーダー装置 | |||

| スペアパーツ | |||

| 防音エンクロージャー | |||

| その他のサーマルスプレー装置 | |||

| 燃焼 |

| 電気エネルギー |

| 航空宇宙 |

| 産業用ガスタービン |

| 自動車 |

| 電子機器 |

| 石油・ガス |

| 医療機器 |

| エネルギー・電力 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | コーティング | |||

| 材料 | コーティング材料 | パウダー | セラミックス | |

| 金属 | ||||

| ポリマーおよびその他のパウダー | ||||

| ワイヤー・ロッド | ||||

| その他のコーティング材料 | ||||

| 補助材料(補完材料) | ||||

| サーマルスプレー装置 | サーマルスプレーコーティングシステム | |||

| 集塵装置 | ||||

| スプレーガンおよびノズル | ||||

| フィーダー装置 | ||||

| スペアパーツ | ||||

| 防音エンクロージャー | ||||

| その他のサーマルスプレー装置 | ||||

| サーマルスプレーコーティングおよび仕上げ別 | 燃焼 | |||

| 電気エネルギー | ||||

| エンドユーザー産業別 | 航空宇宙 | |||

| 産業用ガスタービン | ||||

| 自動車 | ||||

| 電子機器 | ||||

| 石油・ガス | ||||

| 医療機器 | ||||

| エネルギー・電力 | ||||

| その他のエンドユーザー産業 | ||||

| 地域別 | アジア太平洋 | 中国 | ||

| インド | ||||

| 日本 | ||||

| 韓国 | ||||

| マレーシア | ||||

| タイ | ||||

| インドネシア | ||||

| ベトナム | ||||

| その他のアジア太平洋 | ||||

| 北米 | 米国 | |||

| カナダ | ||||

| メキシコ | ||||

| 欧州 | ドイツ | |||

| 英国 | ||||

| フランス | ||||

| イタリア | ||||

| スペイン | ||||

| 北欧諸国 | ||||

| トルコ | ||||

| ロシア | ||||

| その他の欧州 | ||||

| 南米 | ブラジル | |||

| アルゼンチン | ||||

| コロンビア | ||||

| その他の南米 | ||||

| 中東・アフリカ | サウジアラビア | |||

| カタール | ||||

| アラブ首長国連邦 | ||||

| ナイジェリア | ||||

| エジプト | ||||

| 南アフリカ | ||||

| その他の中東・アフリカ | ||||

レポートで回答される主要な質問

2026年のサーマルスプレー市場の規模はどのくらいですか?

2026年には120億4,200万米ドルと評価されています。

2026年から2031年にかけてのサーマルスプレーの予測年平均成長率はどのくらいですか?

市場は年平均成長率4.22%で成長し、2031年には152億8,000万米ドルに達すると予測されています。

最も急速に拡大している製品タイプはどれですか?

装置販売は2031年にかけて年平均成長率6.16%で拡大すると予測されています。

最も急速に成長するエンドユーザーセグメントはどれですか?

電子機器用途は2031年にかけて年平均成長率6.15%で拡大すると予想されています。

成長をリードしている地域はどこですか?

アジア太平洋は世界最速の年平均成長率5.12%で拡大すると予測されています。

最終更新日: