低温コーティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

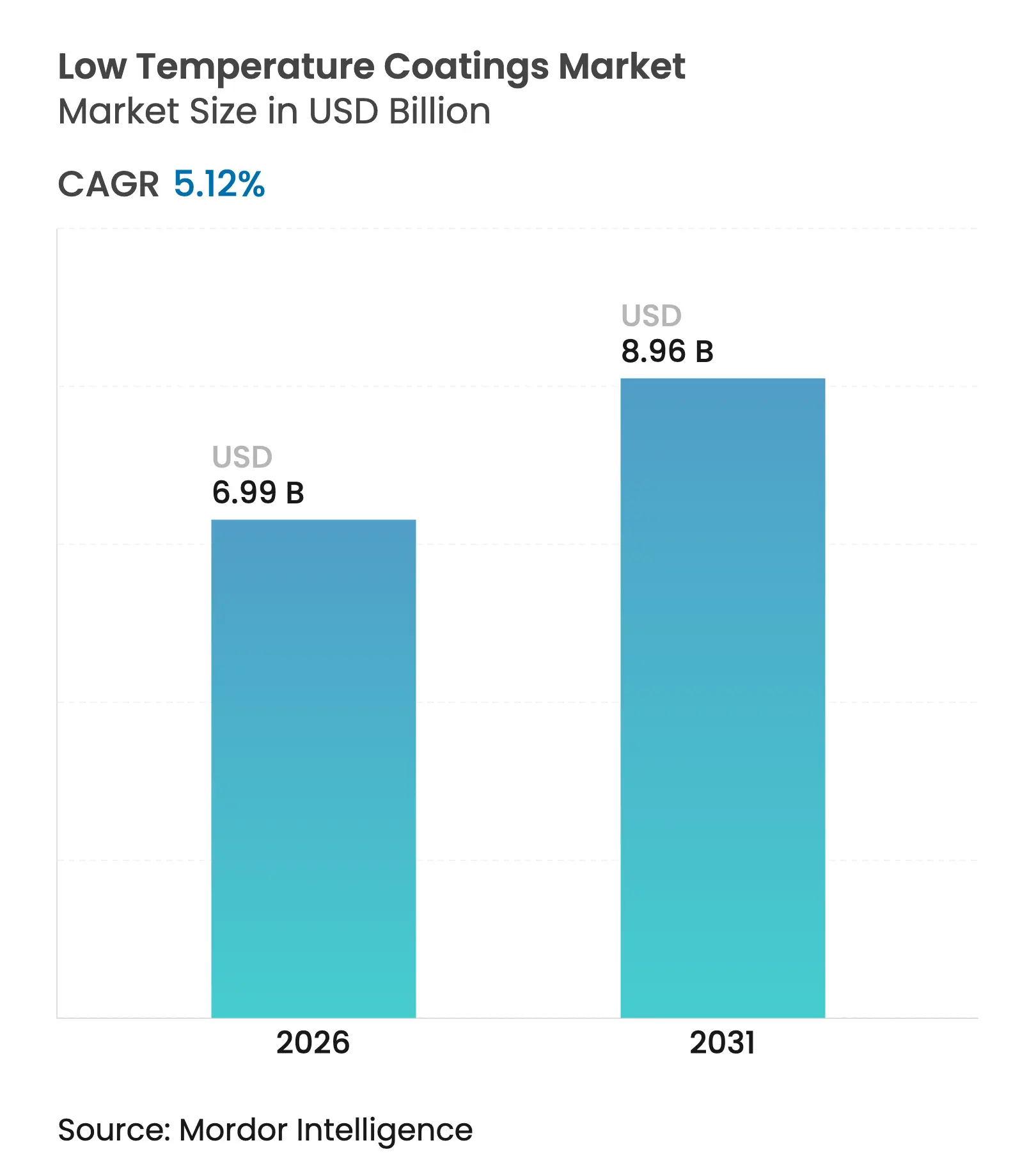

| 市場規模 (2026) | 6.99 十億米ドル |

| 市場規模 (2031) | 8.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

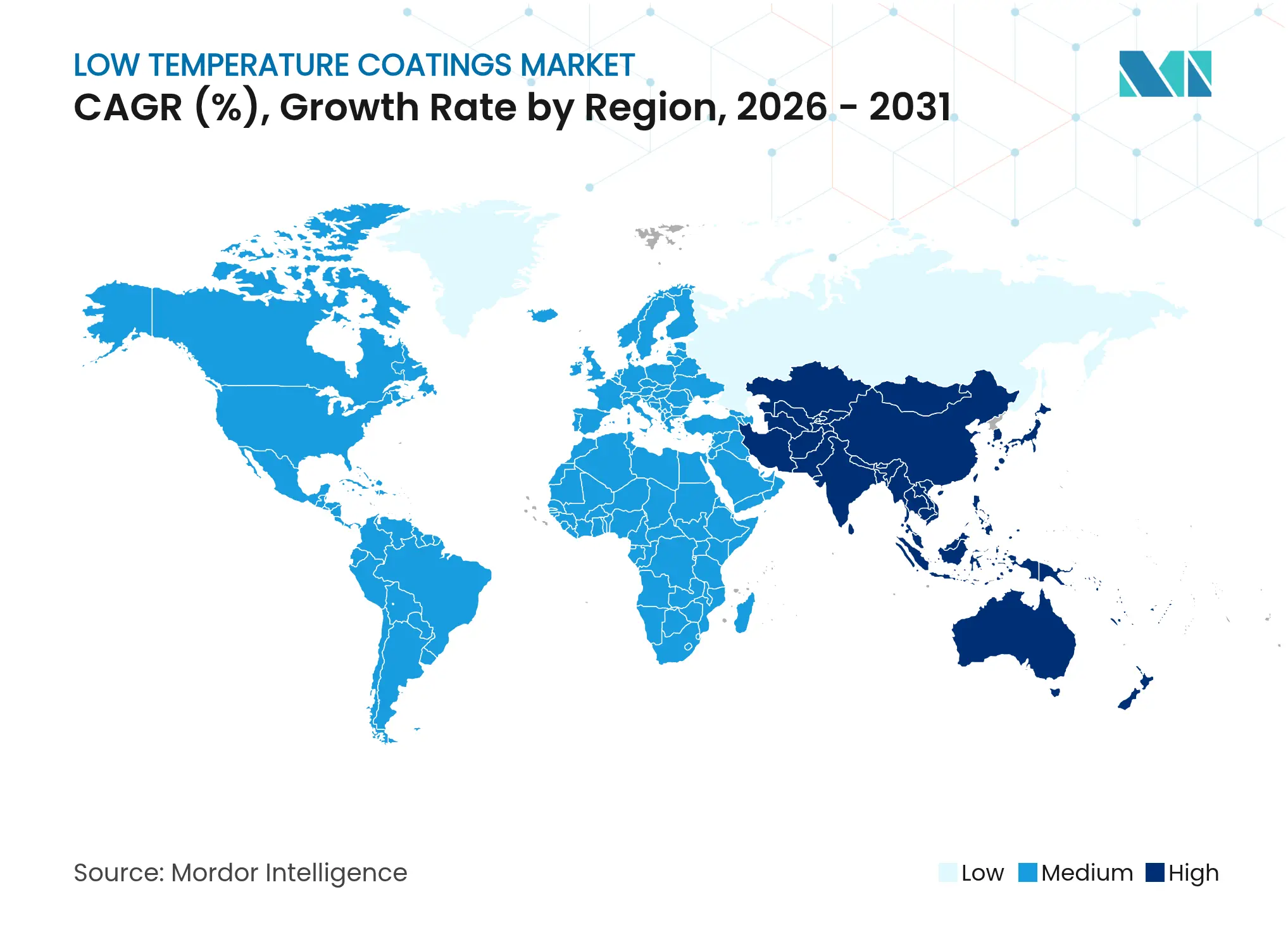

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低温コーティング市場分析

低温コーティング市場規模は、2025年の66億5,000万米ドルから2026年には69億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.12%で2031年までに89億6,000万米ドルに達すると予測されています。この着実な進展は、プロセス熱排出削減に向けた規制圧力、低温硬化プロファイルを有利にする高エネルギー価格、そして120℃近傍での完全性能発揮を可能にする技術進歩を反映しています。375°Fの焼付サイクルから285°Fで硬化する配合へ移行した工場では、エネルギー節約率が最大25%に達することが一般的となり、スループットの向上とカーボンフットプリントの削減が実現しています。また、従来のオーブン条件下で変形するプラスチック、複合材、3Dプリント部品の使用増加や、熱的に安定しながらも穏やかな硬化が必要な電池筐体を要する電気自動車(EV)生産の急増も需要を押し上げています。競争の激しさは中程度であり、大手サプライヤーは樹脂化学、レーザー支援硬化、戦略的買収を活用してシェアを守る一方、ニッチプレイヤーは洋上風力メンテナンスや付加製造などの超低焼付セグメントを狙っています。酸化チタンを筆頭とする原材料コストの変動、および25µm以下の超薄膜形成の技術的困難が主な逆風となっています。

レポートの主要ポイント

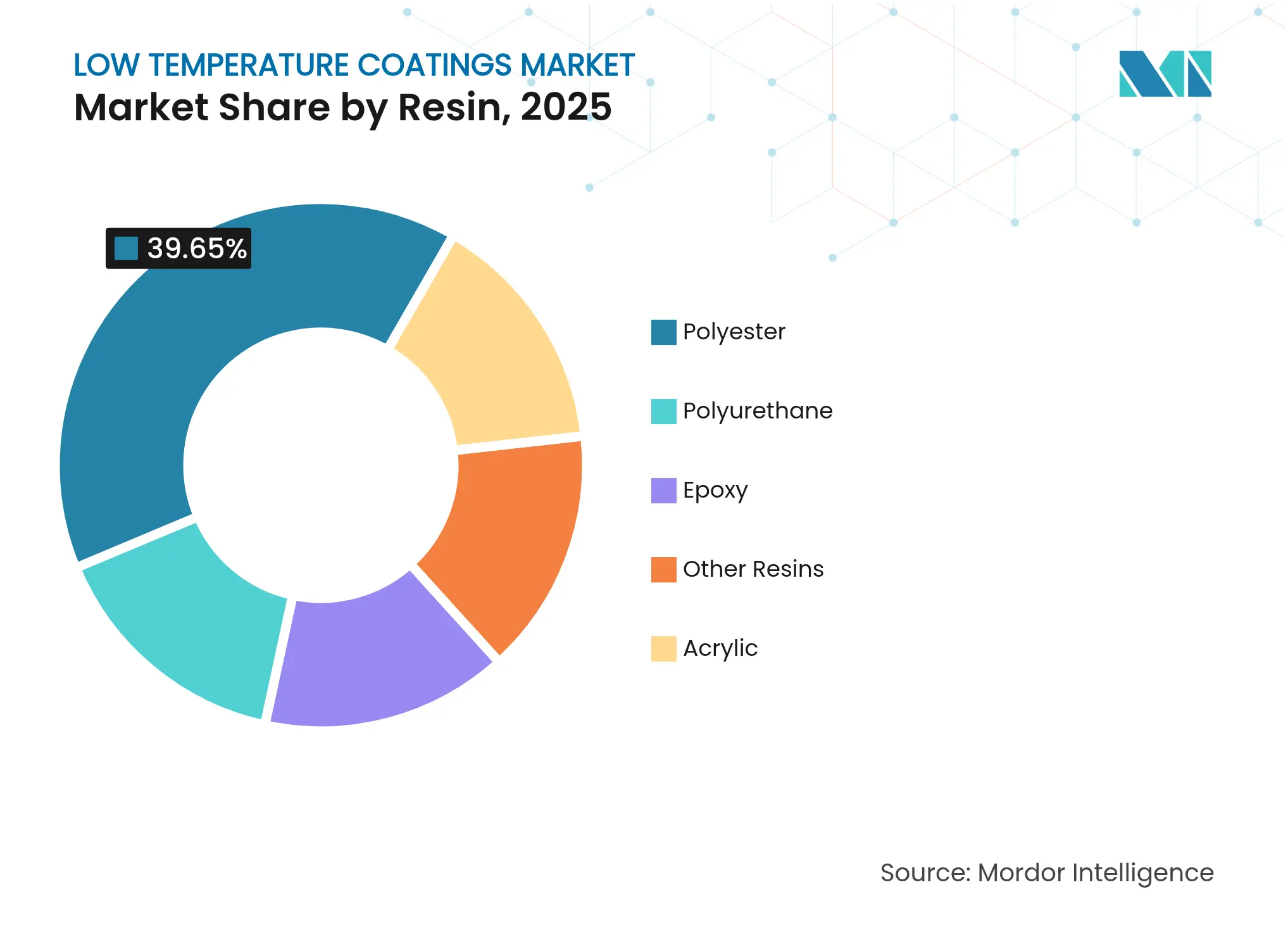

- 樹脂別では、ポリエステルが2025年に39.65%のシェアで首位を占め、ポリウレタンが2031年にかけてCAGR 6.92%で最も急速に成長しています。

- 技術別では、粉体コーティングが2025年の低温コーティング市場シェアの71.55%を占め、UV/EBシステムは2031年にかけてCAGR 7.12%で拡大すると予測されています。

- 基材別では、金属が2025年の低温コーティング市場規模の57.25%のシェアを占め、プラスチックおよび複合材はCAGR 7.6%で拡大しています。

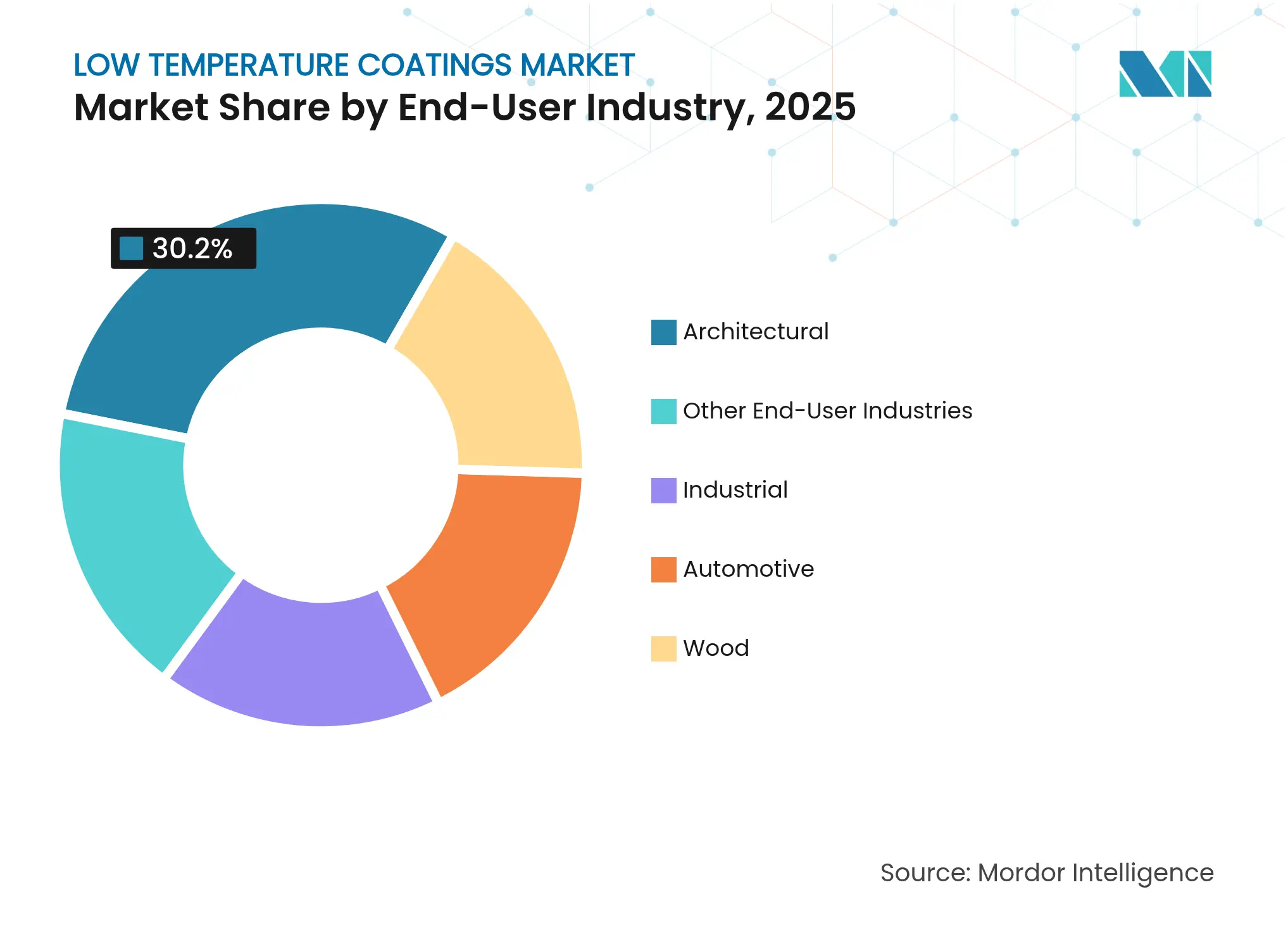

- エンドユーザー用途別では、建築用コーティングが2025年に30.20%の売上シェアで首位となり、EV電池筐体が2031年にかけてCAGR 7.48%で最も急速に成長する見込みです。

- 地域別では、アジア太平洋が2025年売上の45.70%を占め、2031年にかけてCAGR 6.98%という最高の地域成長率を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の低温コーティング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 硬化温度低減によるエネルギー節約 | +1.2% | 世界全体、特に北米およびEUで最大の影響 | 中期(2~4年) |

| 電気自動車および電子機器における熱感受性基材への採用拡大 | +1.8% | アジア太平洋中心、北米へ波及 | 長期(4年以上) |

| プロセス熱炭素価格設定による採用加速 | +0.9% | EUおよびカリフォルニア州、他地域へ拡大 | 短期(2年以内) |

| 超低焼付コーティングを必要とする3Dプリント部品 | +0.7% | 北米およびEU、アジア太平洋で新興 | 長期(4年以上) |

| 洋上風力タワーメンテナンスの低温硬化への移行 | +0.5% | 欧州および北米沿岸地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

硬化温度低減によるエネルギー節約

低温粉体システムに改修した工場では、ガスまたは電力消費量が最大25%削減されます。これは、硬化ピークを400°Fから325°Fに下げながら耐食性を維持した生産ラインによって確認された数値です。オーブン滞留時間の短縮はライン速度を向上させ、設備稼働率を高めます。カリフォルニア州やドイツなどエネルギー料金が高い地域がこれらの配合をいち早く採用していますが、炭素課金が拡大するにつれて他地域でも同様の効果が得られるようになっています。光熱費の削減とフィルターメンテナンスサイクルの減少により、回収期間は1年以内に達成されることが多いです。この移行はスコープ1排出量を削減し、将来の炭素国境調整措置に向けてユーザーを有利な立場に置きます[1]カリフォルニア州大気資源委員会、「産業用キャップアンドトレードプログラム概要」、arb.ca.gov。

電気自動車および電子機器における熱感受性基材への採用拡大

EV電池筐体および電子モジュールは、従来の焼付に典型的な熱衝撃に耐えることができません。130℃で重合するコーティングは誘電体を保護し、接着剤層を維持し、電池セルの化学的性質を乱すことなく絶縁抵抗目標を達成します。熱界面材料は35℃で接合されるため、塗装ラインはセル組立の下流に低焼付ゾーンを統合するようになっています。半導体パッケージングラインも同様のトレンドを示しており、ファインピッチ基板の反りを防ぐために150℃未満のサイクルを求めています。アジア太平洋はEVサプライチェーンの密度が高いため先行していますが、北米のギガファクトリーも同一の硬化ウィンドウを急速に採用しています。

プロセス熱炭素価格設定による採用加速

カリフォルニア州のキャップアンドトレード制度とEU排出権取引制度は、ベースラインを超えて生成されるすべての熱量のコストを引き上げ、技術的選択を財務上の必須事項へと転換しています。大型ガス焼成硬化炉を持つ施設は、炭素賦課金に連動したCAGR 0.9%の上昇から直接節約を計算するようになっています。カナダのクリーン電力規制および米国のメタン料金規則は、コーティング部品あたりのキロワット時を削減する設備アップグレードを促進することで効果を強化しています。超低焼付技術に移行する企業は、コスト削減だけでなく余剰排出枠を蓄積することもできます。

超低焼付コーティングを必要とする3Dプリント部品

付加製造では、熱変形温度が140℃付近のナイロン6、ポリカーボネート、炭素繊維強化ポリマーが多用されます。新たに開発された粉体は110℃で溶融・流動し、その後レーザーフラッシュまたは触媒赤外線下で数分以内に架橋し、寸法変化を排除します[2]Allnex、「UV/EB低温硬化型粉体コーティング」、allnex.com。航空宇宙およびモータースポーツの先行採用者は、対流トンネルが占有していた工場フロアスペースを解放するレーザー硬化粉体を使用しています。米国エネルギー省の助成金は、2025年までのより広範な産業展開への準備が整っていることを示しており、低温コーティング市場の対象トン数を拡大しています。

抑制要因インパクト分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 超薄膜形成能力の限界 | -0.8% | 世界全体、特に精密用途において | 中期(2~4年) |

| 常温硬化UV/EBシステムとの競合 | -0.6% | 北米およびEU、アジア太平洋へ拡大 | 短期(2年以内) |

| 複合基材における熱衝撃欠陥 | -0.4% | アジア太平洋製造拠点、航空宇宙セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超薄膜形成能力の限界

25µm以下では、多くの粉体化学系においてオレンジピールおよびポア形成が生じます。これは低いオーブン温度が流動とレベリングを制限するためです。そのため、自動車用クリアコートプログラムは全ラインの転換を躊躇し、膜厚を厚く保てる中塗り層に低焼付ラインを限定しています。135℃での架橋密度を加速する触媒パッケージは有効ですが、配合コストを増加させます。ハイブリッドポリエステルおよびナノフィラー樹脂の研究は続いていますが、大規模なブレークスルーは2~4年先と見られています。

常温硬化UV/EBシステムとの競合

UV硬化粉体は120℃で液化し、紫外線または電子線に曝露されると数秒で瞬間硬化するため、長時間の焼付サイクルが不要になります。最近の進歩により浸透深度が2.5cmまで拡大し、多くの木材および厚ゲージ金属部品に対応できるようになりました。設備価格の低下により、転換コストの競争力が高まっています。ただし、UVラインは深い空洞部や着色シェードに苦労しており、熱反応性低焼付システムの余地が残っています。両技術は共存しますが、シェア争いにより一部地域では予測CAGRが0.6パーセントポイント削減される見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:ポリウレタンのイノベーションが市場の進化を牽引

ポリエステルシステムは2025年売上の39.65%を占め、建築用途における長年の耐久性実績と競争力のある価格設定に支えられています。ポリエステルはまた、建設業における高需要基材である溶融亜鉛めっき鋼との接着性も優れており、基盤的な地位を確固たるものにしています。しかし低温コーティング市場では、柔軟性と耐薬品性の両方を求める用途においてポリウレタンが優位に立っています。二液型およびブロックイソシアネート化学系は120℃で硬化し、ポリエステルでは対応できないプラスチックおよび複合材カテゴリーを開拓しています。

ポリウレタンの数量は樹脂の中で最も速いCAGR 6.92%で拡大すると予測されており、EVメーカーが電池カバー用の柔軟な誘電体層を指定するためです。メキシコにおけるポリウレタン消費量の年間5~7%の成長は、世界的な勢いを裏付けています。水系2K-PURハイブリッドはVOC規制を満たしながら、コンシューマーエレクトロニクスのベゼルに必要な接着性を提供します。これらの要因が相まって、低温コーティング市場内でのポリウレタンの台頭を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

技術別:UV/EBシステムが粉体の優位性に挑戦

粉体技術は、規模の経済とプロセスへの習熟度により2025年売上の71.55%を占めました。配合業者は硬化閾値を10年前の180℃から現在の140℃まで引き下げ、平方メートルあたりのエネルギー消費量をおよそ3分の1削減しました。大手粉体サプライヤーは現在、室温で3分以内に完全な特性に達するレーザー硬化システムを提供しており、このイノベーションはラインの生産性をさらに向上させる見込みです。

UV/EB硬化は急成長分野であり、2031年にかけてCAGR 7.12%と予測されています。溶剤不使用の操業と110℃という低い硬化温度を組み合わせており、MDF家具ラインやビニール床材工場に魅力的です。ジャストインタイム組立ゾーンへの供給のために即時ハンドリングが必要な場合に採用が加速します。これらの能力は技術的選択肢を広げ、低温コーティング市場規模セグメント内での健全な競争を促進しており、UV/EBソリューションは産業用木材においてすでに二桁のシェアを占めています。

基材別:プラスチックおよび複合材が急成長

金属は2025年に57.25%のシェアで主要基材の地位を維持し、インフラ用鋼材、白物家電、自動車ボディインホワイトに支えられています。ASTM B117などの耐食基準は依然として金属を基準試験の中心に置いており、耐久的な市場基盤を確保しています。それでも、輸送プラットフォームが軽量化目標を追求する中、プラスチックおよび複合材は2031年にかけてCAGR 7.6%を記録する見込みです。

110℃で融合するUV粉体ブレンドは、ポリカーボネートヘッドランプベゼルおよび炭素繊維ボディパネルに有効であることが実証されています。大気圧プラズマなどの前処理は低エネルギー表面を粗面化し、標準的なサンドブラスト処理と比較して接着強度を30%以上向上させます。この移行は非金属部品向けの低温コーティング市場規模を拡大し、EMIシールドや熱放散層などの新たな価値提案をもたらしています。

エンドユーザー産業別:EV電池筐体がイノベーションを牽引

建築セクターは、建設業者がグリーンビルディング基準を満たすためにクールルーフ顔料と低焼付プライマーを指定する中、2025年売上の30.20%を提供しました。太陽光反射トップコートは表面温度を40°F低下させ、HVAC負荷を削減してLEEDクレジットを満たすことができます。これらの特性により、建築は低温コーティング産業の基盤であり続けています。

しかし、EV電池筐体はCAGR 7.48%という最も急速な成長ベクターを示しています。自動車メーカーは-20℃から45℃の周囲温度範囲での誘電体完全性を要求しており、低焼付ポリウレタンは脆化なしにこれを満たします。OEM調達チームはまた、溶剤フラッシュオフルームを排除するシングルステップ粉体ルートを好み、新しいギガファクトリーの工場フットプリントに合致しています。この勢いは、輸送の電動化を低温コーティング市場の中心的ドライバーとして確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年売上の45.70%を占めて市場を主導し、最も速い地域成長率であるCAGR 6.98%で拡大すると予測されています。中国の広大な粉体コーティングクラスターは大量の家電およびEV生産から恩恵を受け、インドの自動車建設やインドネシアの家電輸出が追加的な需要を供給しています。主要都市でのエネルギー料金の上昇とVOC規制の強化が、低温硬化化学系の採用をさらに促進しています。

北米は金額で第2位にランクされ、その成長は政策と技術リーダーシップの両方に支えられています。米国エネルギー省によるレーザー硬化粉体研究への資金提供は商業化タイムラインを短縮し、カリフォルニア州のプロセス熱規制は研究室のブレークスルーを実際の購買コミットメントへと転換しています。メキシコは360万米ドルの新規設備投資でコイルコートラインを拡張し、国境を越えたサプライチェーンを強化することで勢いを加えています。

欧州はイノベーションで北米と並ぶものの、積極的な炭素価格設定を活用する点で異なります。EU産業炭素管理戦略は明確な貯蔵目標を設定し、産業コーターをエネルギー効率の高い選択肢へと誘導しています。一方、中東、アフリカ、南米の製造業者は、多国籍顧客が統一仕様を強制する中で低焼付システムへの移行を徐々に進めており、低温コーティング市場全体のフットプリントを拡大しています。

競合状況

市場構造は中程度に集約されており、上位層はSherwin-Williams、PPG Industries、AkzoNobel、BASFが支配しています。Sherwin-Williamsはオハイオ州のR&Dハブを拡張し、2023年の純売上高231億米ドルを計上しており、配合アップグレードのための堅固なキャッシュフローを示しています。PPGは前世代より20℃低い温度で硬化するENVIRO-PRIME EPIC 200Rエレクトロコートを導入し、自動車工場でのエネルギー節約を実現しました。AkzoNobelはメキシコのコイルコーティング生産量を35%増加させるために360万米ドルを投資し、地域カバレッジを強化しました。

合併と事業売却が引き続き業界を再編しています。Nippon Paintの23億米ドルによるAOC買収はアジアでのプレゼンスを拡大し、BASFが68億米ドルのコーティング部門の売却を検討する動きはさらなる統合を引き起こす可能性があります。技術協力も深化しており、AxaltaとDürr Systemsはオーバースプレーフリーのデジタル塗装を共同商業化し、PPGはShaw Industriesと次世代樹脂系床材で提携しています。レーザー硬化スペシャリストやグラフェン分散スタートアップなど、従来の枠外の競合他社が風力、3Dプリント、電池市場でニッチなシェアを獲得しています。その結果、既存企業が規模を守りながら新規参入者が急速なイノベーションをもたらすエコシステムが形成され、低温コーティング市場を総体的に前進させています。

低温コーティング産業リーダー

Akzo Nobel N.V.

The Sherwin-Williams Company

Jotun

PPG Industries, Inc.

Axalta Coating Systems LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年11月:AkzoNobelは、わずか150℃で硬化する画期的な建築用粉体コーティングを発表し、Qualicoatクラス1認証を取得しました。従来の粉体コーティングより30℃低い温度で硬化するInterpon D1036 Low-Eは、顧客のエネルギー消費量を最大20%削減するのに役立ちます。

- 2023年6月:PPGは、競合技術より低い温度で硬化するよう設計されたエレクトロコート(eコート)製品の新ラインであるPPG ENVIRO-PRIME EPIC 200Rコーティングを発売しました。これらのコーティングは、エネルギー使用量の削減やCO2排出量の低減など、大きなサステナビリティ上の利点を提供します。

世界の低温コーティング市場レポートスコープ

世界の低温コーティング市場レポートには以下が含まれます:

| ポリエステル |

| エポキシ |

| ポリウレタン |

| アクリル |

| その他の樹脂 |

| 粉体 |

| 液体-溶剤系 |

| 液体-水系 |

| UV/EB硬化 |

| 金属 |

| プラスチックおよび複合材 |

| 木材 |

| その他の基材 |

| 建築 |

| 産業 |

| 自動車 |

| 木材 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 樹脂別 | ポリエステル | |

| エポキシ | ||

| ポリウレタン | ||

| アクリル | ||

| その他の樹脂 | ||

| 技術別 | 粉体 | |

| 液体-溶剤系 | ||

| 液体-水系 | ||

| UV/EB硬化 | ||

| 基材別 | 金属 | |

| プラスチックおよび複合材 | ||

| 木材 | ||

| その他の基材 | ||

| エンドユーザー産業別 | 建築 | |

| 産業 | ||

| 自動車 | ||

| 木材 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2025年の低温コーティング市場を牽引する要因は何ですか?

エネルギーコストの節約、より厳格な炭素価格設定制度、EV電池筐体などの熱感受性基材を保護する必要性が主な成長要因です。

低温コーティング市場内で最も急速に成長している技術はどれですか?

UV/EB硬化システムは110℃で硬化し即時ハンドリングを可能にするため、2031年にかけてCAGR 7.12%で拡大すると予測されています。

低温コーティング市場におけるアジア太平洋のシェアはどのくらいですか?

アジア太平洋は2025年の世界売上の45.70%を占め、2031年にかけてCAGR 6.98%で成長すると予測されています。

ポリウレタン樹脂が人気を集めている理由は何ですか?

ポリウレタンは柔軟性、耐薬品性を提供し、120℃で硬化するため、CAGR 6.92%で成長すると予測される自動車および電子機器用途に適しています。

最終更新日: