禁煙補助剤市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

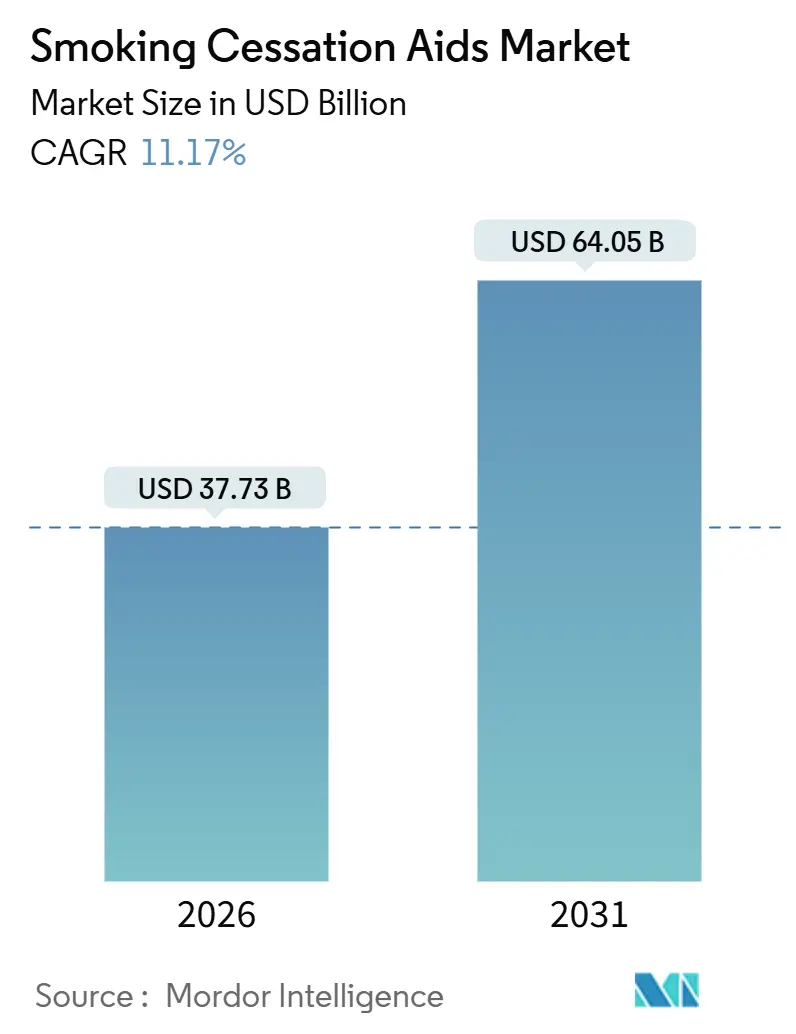

| 市場規模 (2026) | 37.73 十億米ドル |

| 市場規模 (2031) | 64.05 十億米ドル |

| 成長率 (2026 - 2031) | 11.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる禁煙補助剤市場分析

禁煙補助剤市場規模は2026年に373億米ドルと推計され、予測期間(2026年~2031年)中に11.17%のCAGRで成長し、2031年には640億5,000万米ドルに達する見込みである。

たばこ税の引き上げ、雇用主負担のウェルネスプランの普及拡大、および市販(OTC)ニコチン代替製品に対するより広範な償還制度の整備が相まって、喫煙者を規制されたニコチン供給および行動支援へと継続的に誘導している。電子ニコチン供給システム(ENDS)は引き続き売上の最大貢献カテゴリーであるが、薬物療法単独では長期禁煙達成率が30%未満にとどまることから、支払者はカウンセリングの附帯サービスへの資金拠出を増やしている。小売薬局は依然として最も幅広い店頭露出を提供しているが、Amazon PharmacyのスピーディーなフルフィルメントモデルおよびCVSにおけるデジタルヘルス連携に後押しされ、Eコマースがその差を縮めている。エンドユーザーの行動も変化しており、個人自己使用が現在も主流を占めているものの、保険会社主導による専門家の監督を要する仕組みが普及しつつある。地域別では、北米が最大シェアを維持しているが、フレーバー付き電子たばこへの厳格な禁止令を背景に低価格パッチやガムへの需要が高まるアジア太平洋地域がより速いペースで拡大している。

主要レポートの要点

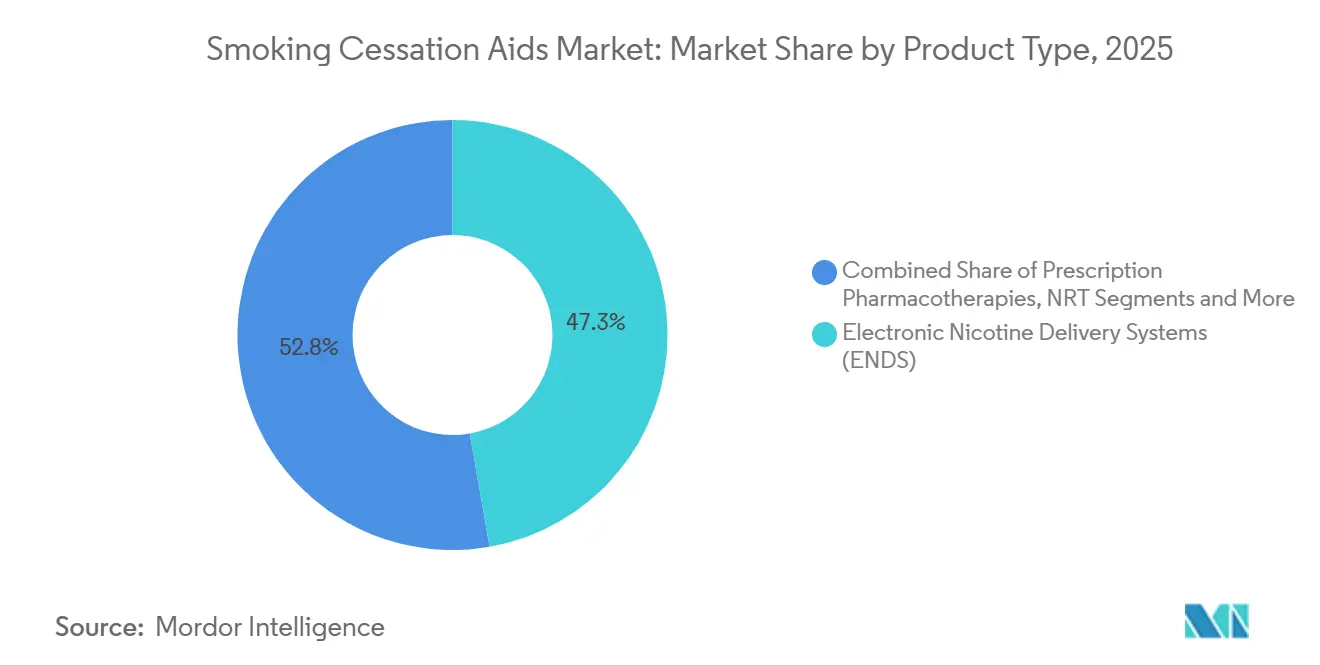

- 製品タイプ別では、電子ニコチン供給システムが2025年の禁煙補助剤市場シェアの47.25%を占め、行動支援・サービスは2031年にかけて14.76%のCAGRで拡大する見通しである。

- 流通チャネル別では、小売薬局・ドラッグストアが2025年の禁煙補助剤市場シェアの41.85%を占めてトップであり、オンライン薬局・Eコマースは2031年にかけて15.03%のCAGRで成長している。

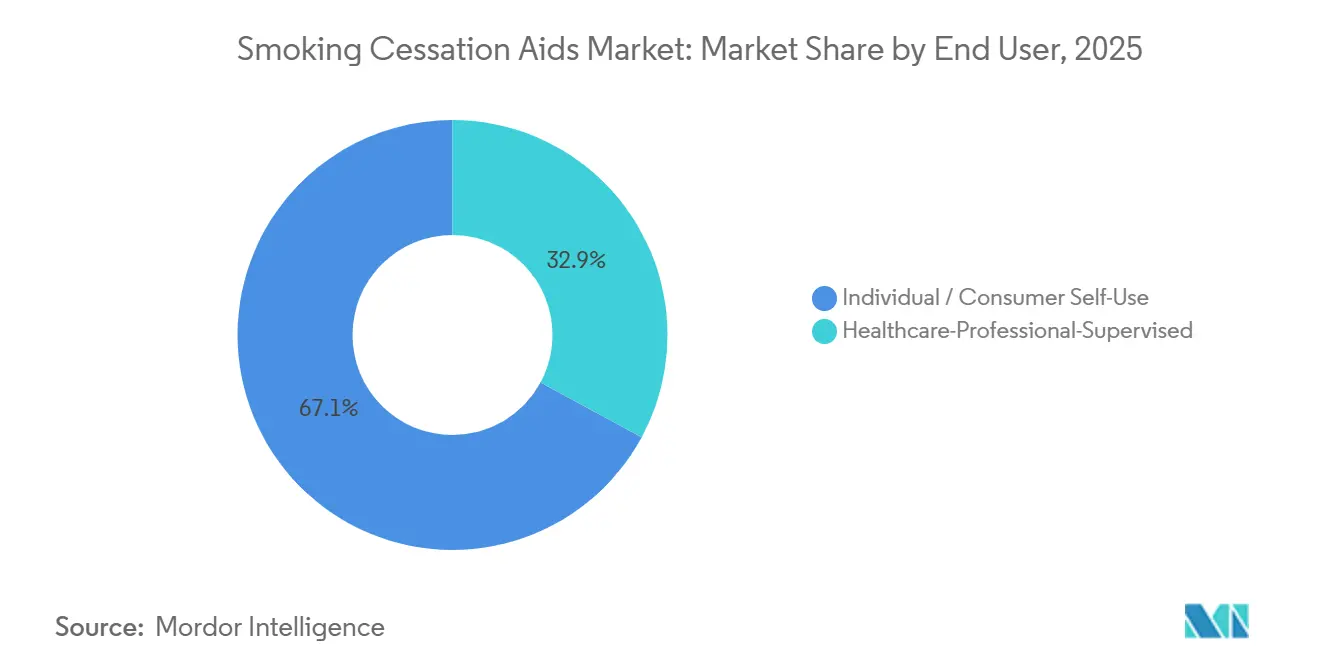

- エンドユーザー別では、個人自己使用が2025年の禁煙補助剤市場規模の67.12%を占め、専門家監督プログラムは2031年にかけて13.32%のCAGRが見込まれる。

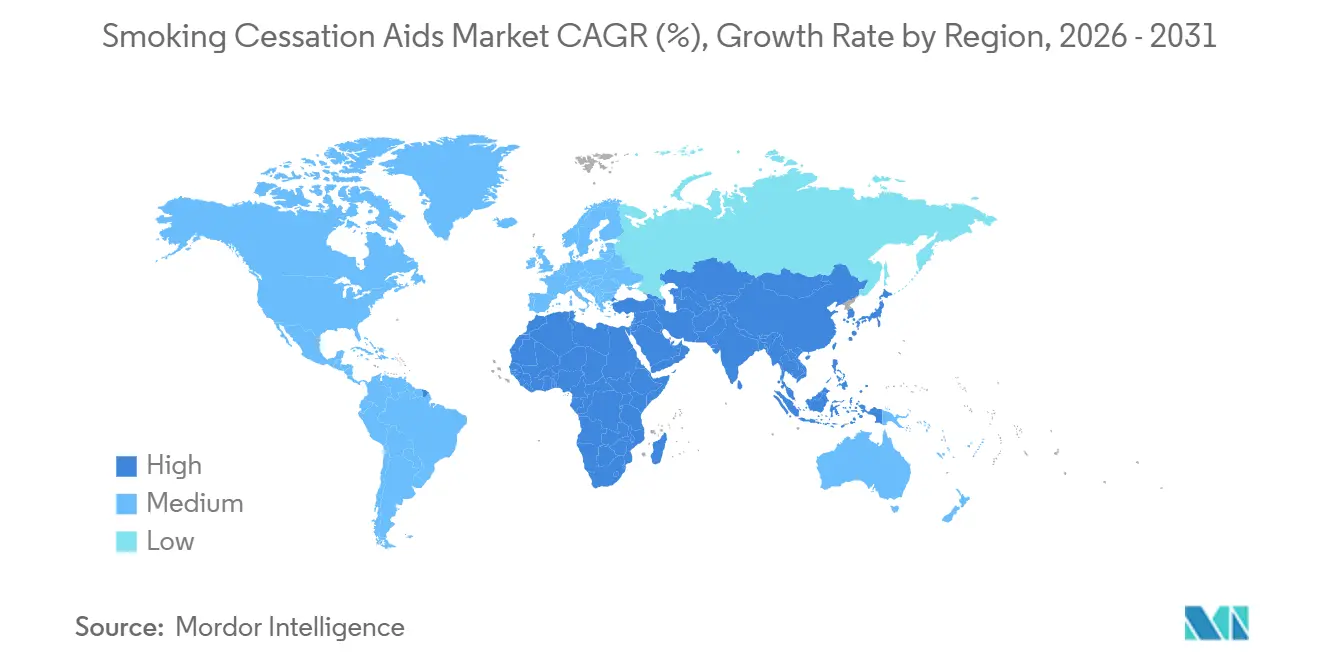

- 地域別では、北米が2025年売上の34.83%を占め、アジア太平洋地域は2031年にかけて12.79%のCAGRで推移する見通しである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の禁煙補助剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| COVID-19パンデミック後の禁煙試行増加 | +2.1% | 世界規模、北米・欧州でピーク | 短期(2年以内) |

| 政府によるたばこ規制税および禁煙法 | +2.3% | オーストラリア、英国、カナダ、インド、ブラジル | 中期(2〜4年) |

| OTCへの切り替えとNRT製品の広範な償還 | +1.8% | 北米、欧州、GCC、南アフリカ | 中期(2〜4年) |

| デジタルヘルス連携(アプリ、禁煙支援電話相談) | +1.5% | 北米、欧州、オーストラリア、アジア太平洋都市部 | 短期(2年以内) |

| ベンチャー支援による幻覚剤補助禁煙試験 | +0.9% | 米国、カナダ、欧州初期段階 | 長期(4年以上) |

| 新興市場における雇用主負担の禁煙給付 | +1.2% | インド、中国、ブラジル、メキシコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COVID-19パンデミック後の禁煙試行増加

入院データにより、喫煙者がCOVID-19重症化リスク1.8倍の高リスクを経験していることが示され、2024年には禁煙支援電話相談への通話がパンデミック前と比較して23%急増した。持続する呼吸器合併症により、多くの元患者にとって喫煙継続が生理学的に困難となっているため、禁煙は今や必須ケアと見なされている。英国の「Swap to Stop(禁煙のための交換)」キャンペーンは2025年半ばまでに35万人の成人に無料の電子たばこスターターキットを配布し、補助なしの禁煙試行と比較して6か月禁煙達成率を2倍にした。[1]保健・社会ケア省、「喫煙者に紙巻きたばこから電子たばこへの切り替えを呼びかける世界初のプログラム」、GOV.UK、gov.uk 急増は2028年までに落ち着く見込みであるが、WHO「たばこの規制に関する世界保健機関枠組条約」のもとでの持続的な公衆衛生メッセージが引き続き高い圧力を維持している。これらの複合的な力が禁煙補助剤市場に意欲的な禁煙希望者の大きな流入をもたらしている。

政府によるたばこ規制税および禁煙法

オーストラリアは2024年にパック価格を50豪ドル(33米ドル)まで引き上げ、成人喫煙率を8.3%まで引き下げた。[2]Michelle ScollおよびAnita Lal、「オーストラリアにおけるたばこ税の適用」、Tobacco in Australia: Facts and Issues、tobaccoinaustralia.org.au カナダおよびインドでも同様の税率引き上げが実施され、紙巻きたばこと2週間分35カナダドルのOTCパッチとの価格差が縮小した。ブラジルの2025年における禁煙区域の拡大は社会的な喫煙誘因を低減し、禁煙の常態化を促進している。これらの措置は可燃性たばこの購入しやすさを圧縮し、禁煙試行をさらに促進することで禁煙補助剤市場を下支えしている。

OTCへの切り替えとNRT製品の広範な償還

米国食品医薬品局(FDA)は2024年に4mgの強効ロゼンジのカウンター後方販売を許可し、ヘビースモーカーへのアクセスを拡大した。米国の15州が2025年にFDA承認済みの全禁煙薬の自己負担額を撤廃し、高齢者の処方件数が41%増加した。英国のNICEは同年、二重剤形NRTを優先する方針を打ち出し、償還請求件数が2倍となった。ドイツなどでは断片的な政策が続いているが、2027年以降にEU規則が調和される見込みであり、償還の勢いはプラスを維持している。

デジタルヘルス連携(アプリ、禁煙支援電話相談)

2024年には3つの禁煙アプリが510(k)認可を受け、FDAによるたばこ規制分野でのソフトウェア単独としての初の承認となった。これらのモバイルツールは、ハームリダクションに基づく禁煙アプローチと組み合わせることで、喫煙禁断達成率の向上が示されている。[3]Yiqing Guoら、「禁煙のためのスマートフォンアプリによる介入の有効性:系統的レビューとメタ分析」、JMIR mHealthおよびuHealth、ncbi.nlm.nih.gov オーストラリアでは、たばこのパッケージに無料通話番号が記載されて以降、禁煙支援電話相談への通話が34%増加した。インドの一部では農村部における通信インフラの制約が普及を妨げているものの、都市部の人口はこのデジタル層を歓迎しており、禁煙補助剤市場をさらに拡大させている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有害事象によるリコール(バレニクリンのニトロソアミン) | -1.1% | 世界規模、北米・欧州で最も顕著 | 短期(2年以内) |

| 電子たばこのフレーバー規制強化 | -0.8% | 英国、EU、カリフォルニア州、マサチューセッツ州 | 短期(2年以内) |

| 薬局の棚スペースの停滞 | -0.6% | 北米、西欧 | 中期(2〜4年) |

| 高い再喫煙率 | -0.9% | 世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有害事象によるリコール(バレニクリンのニトロソアミン)

Pfizerのリコールによりバレニクリンが3年間市場から撤退し、改良錠剤が2024年に復帰するまでの間、医師はやむを得ずより効果が低い選択肢を使用せざるを得なかった。2024年末時点では処方件数がリコール前の水準の62%にとどまっており、臨床医は長期安全性データを待ち続けている。インド系メーカーによる後発品が低価格で欧州に参入しているが、製造バッチ試験規則によりコストが上昇する。この一連の出来事は患者の信頼を損ない、現在34%の患者が規制されていない代替品を好む傾向にある。

電子たばこのフレーバー規制強化

英国は2024年にフレーバー付き使い捨て電子たばこを禁止し、SKUの68%が廃止されて合法的な販売が22%縮小した。違法輸入品が一部の需要を補ったが、パッチの販売も増加した。カリフォルニア州も同様の規制を適用し、9,000のSKUが排除され棚スペースが40%削減された。EU指令草案は2027年までに禁止内容を調和させることを目指している。これらの政策は若年層の喫煙開始を抑制するものの、一部のユーザーを紙巻きたばこに回帰させるリスクをはらんでおり、禁煙補助剤市場内でのENDSの成長を制限している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ENDSの優位性が行動支援の急増を覆い隠す

電子ニコチン供給システムは2025年の禁煙補助剤市場売上の47.25%を占めた。加熱式たばこデバイスおよびニコチンパウチはIQOS ILUMAおよびZynの流通に後押しされ、セグメント内で最も速い成長を示した。ニコチン代替療法(NRT)は28%のシェアを占め、パッチは1日1回の使用と確立された償還実績を背景にNRT売上の42%を構成している。処方療法は18%を占めるが、直近のバレニクリンリコールおよびシチシン承認の不均一さにより依然として遅れをとっている。

行動支援・サービスは、支払者がカウンセリングを薬剤と組み合わせることで、2031年にかけて14.76%のCAGRと他のすべてのカテゴリーを上回る成長が見込まれる。デジタルアプリおよび禁煙支援電話相談は現在規模が小さいものの、多くの保険プランで必須要素となっている。この動向により、総需要が拡大し、ソフトウェア専業プレイヤーにとっての競争参入ポイントが広がる。全体として、製品ミックスは純粋な薬物療法からデバイス・薬剤・コーチングを組み合わせた総合的なパッケージへの漸進的移行を示しており、これは新規参入者にとっての禁煙補助剤市場シェア獲得機会を広げる構造である。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:Eコマースが薬局の既存勢力を脅かす

小売薬局は2025年売上の41.85%を占めたが、Amazon Pharmacyが米国の12の主要都市圏で当日パッチ・ガム配送を開始したことでシェアが低下した。CVSはオンラインチェックアウト時にテレヘルス相談を追加し、店舗内カウンセリングモデルをウェブに移行した。病院薬局は入院プログラムが退院前の禁煙を義務付けているため22%を占めた。専門電子たばこショップは14%を占めるが、生体認証ID規制によりトラフィックが全体で29%減少するという課題に直面している。

オンライン薬局および一般Eコマースは2031年にかけて15.03%のCAGRで成長し、実店舗の優位性を侵食する見通しである。職場ウェルネスポータルおよびダイレクト・トゥ・コンシューマー型サブスクリプションが残りの22%を占め、小売マージンを完全にバイパスしている。したがって、オムニチャネル統合が禁煙補助剤市場シェアを守る上で中心的な課題となっており、とりわけ決済ネットワークが国境を越えたフレーバー販売のコンプライアンスチェックを強化する中でその重要性が高まっている。

エンドユーザー別:専門家監督が償還面での牽引力を獲得

個人自己使用は2025年売上の67.12%を占めた。高い再喫煙率と低い再購入率がその成長軌跡を弱めているが、容易なOTCアクセスが依然として数量を支えている。対照的に、保険会社が薬剤の償還前にカウンセリング記録を要求するようになったため、専門家監督プログラムは13.32%のCAGRが見込まれる。米国では1回の禁煙試行につき年間上限なしで8回のカウンセリングセッションが資金援助されている。

ドイツは監督プログラムの費用の80%をカバーしており、他の地域でも同様の動きを促している。労働力の能力が依然としてボトルネックであり、米国では喫煙者1万5,000人につきたばこ治療専門家が1人しかいない。テレヘルスが一部の負荷を軽減しているものの、州ライセンス規制が州際診療を制限している。したがって、このセグメントの進展は政策改革とデジタルサービスの普及に左右される要因であり、禁煙補助剤市場の長期的な拡大を強化する要因となっている。

地域分析

北米は2025年売上の34.83%を生み出した。米国単独で124億米ドルを占め、メディケアによるカウンセリングカバレッジの拡大と民間支払者による二重剤形NRTへの資金拠出意欲が追い風となった。複数の州でのフレーバー禁止令がENDSに対する近期的な下押し要因となる一方、パッチとガムの販売を同時に押し上げた。カナダの物価連動型消費税が価格差をさらに縮小し、規制された代替品への需要を持続させている。

アジア太平洋地域は最速の成長を記録し、12.79%のCAGRが予測されている。中国は2024年にフレーバー付き電子たばこを禁止し、消費者をパッチと処方箋が主流の病院薬局チャネルへ誘導した。インドの2024年の法定年齢引き上げおよびピクトリアル警告の拡大が禁煙試行を促進しており、特にすでに高い紙巻きたばこ価格に直面している都市部喫煙者の間で顕著である。両国の雇用主は現在、禁煙プログラムへの補助金を支給しており、中所得層へのアクセスを拡大している。低コストのシチシンも財政的制約のある人口層に響いている。

欧州は2025年売上の約4分の1を供給し、英国、ドイツ、フランスがけん引した。英国の「Swap to Stop」は36万人のユーザーを加え、ハームリダクション経路への政策開放性を示した。東欧市場では価格競争力からシチシンが普及する一方、西欧の支払者はバレニクリンおよび二重剤形NRTを優先している。中東・アフリカは湾岸諸国の国家禁煙支援電話相談への投資に支えられ、南米はブラジルの薬物療法の普遍的カバレッジの公約に支えられているが、遠隔地域での流通格差が残っている。これらの動態は地域ごとの多様な促進要因を示しながらも、いずれも禁煙補助剤市場への追加的な収益をもたらしている。

規制環境

規制は医薬品、OTCニコチン代替療法(NRT)、ソフトウェアベースの行動療法ツール、ニコチン送達デバイスにまたがり、主要市場全体で複数系統のコンプライアンス負担を生み出している。米国では、FDAが医薬品承認(例えば、バレニクリン、ブプロピオン、シチシニクリンなどのNDA審査)の中心的役割を担い続けている。また、デジタル禁煙ツールの規制も進展させており、2024年にはソフトウェアのみの禁煙アプリに対する510(k)承認が行われ、薬物療法と統合された処方箋グレードの行動支援に向けた正式な経路が確立された。

世界的な標準設定は、根拠に基づく禁煙治療を軸に厳格化が進んでいる。WHOの2024年成人向け禁煙臨床治療ガイドラインは、バレニクリン、NRT、ブプロピオン、シチシンを明確に推奨し、カウンセリングと並ぶ規制対象の薬物療法への需要を強めている。同時に、ENDS(電子式ニコチン送達システム)やニコチンパウチに関する国別規則は依然として分岐している(例えば、英国および米国一部地域での香味規制)。WHOの2025年世界タバコ対策報告書も、ベストプラクティスの水準で禁煙支援サービスを提供している国は限られていると指摘し、償還や利用機会に関する政策が地域ごとに不均一であることを示している。

バリューチェーン分析

バリューチェーンは、ニコチンおよび処方薬(特にバレニクリン)向けの上流の原薬(API)および添加剤から始まり、インドと中国に有意な供給集中が見られる。次に、経口固形剤、ガムおよびロゼンジ、さらにポリマーフィルム、粘着剤、放出制御技術に依存する専門的な経皮パッチ製造を含む中流の完成剤形製造へと移行する。バレニクリンに関する最近の安全性審査の高まりを踏まえ、品質システムとバッチ試験要件は依然として極めて重要であり、リコールに関連する混乱の後、信頼と供給の継続性を再構築する企業にとって特に、資格を有するCDMOおよび自社のQA/QCの役割が高まっている。

下流では、チャネルの力はPBM(処方箋給付管理会社)のフォーミュラリー掲載や、償還をカウンセリング記録に紐づける保険者の規則によって、ますます形成されている。郵送履行モデルも、電子商取引とテレヘルスおよびデジタルコーチングを結びつけている。規制上のパッケージングおよびラベリングの変更は、下流の業務にさらに影響を与える。カナダ保健省は2024年8月28日に「ニコチン代替療法に関する補足規則命令(SOR/2024-169)」を制定し、非準拠在庫について2025年11月28日までの販売許容期間を設けた。これにより、製造業者、輸入業者、薬局流通業者はカナダにおいてパッケージング移行、在庫評価減リスク、再ラベリングの日程を管理することが求められている。

競合状況

上位5社はHaleon、Pfizer、Philip Morris International、British American Tobacco、Johnson & Johnsonであり、2025年売上の相当なシェアを占め、中程度の市場分散が確認される。PMIによるスウェディッシュマッチの160億米ドルでの買収によりZynパウチおよび米国での幅広い店舗ネットワークが確保され、IQOSデバイスとのクロスプロモーションが可能となった。Pfizerは2024〜2025年にかけて徐放性バレニクリンおよびGABA複合製剤に関して14件の特許を申請し、製品ライフサイクル管理戦略を示している。

Ditch LabsやLucy Goodsなどの新規参入企業はダイレクト・トゥ・コンシューマー型サブスクリプションを活用し、顧客獲得コストを業界平均の40%削減するとともに、禁煙を幅広いウェルネスルーティンの一部として捉えるミレニアル世代をターゲットにしている。テクノロジー主導の取り組みとしては、Haleonの用量データをコンパニオンアプリに送信するプロトタイプスマートパッチが挙げられる。同時に、Compass Pathwaysなどの幻覚剤開発企業がFDAのブレークスルー指定を狙っているが、償還をめぐる議論が商業化のタイムラインに影を落としている。

競争上のホワイトスペースは、新興市場向けの低価格複合療法、アドヒアランスを改善する長時間作用型剤形、および渇望感を予測するAI駆動型デジタルコーチングに集中している。原薬(API)の内製能力と高度な分析力を持つプレイヤーが、ニトロソアミン規制の強化と製造バッチ試験義務化を最もスムーズに乗り越えられる位置にある。資本がデバイス・薬剤・データの統合ポートフォリオに向かうにつれ、機動力のあるソフトウェア企業は提携または吸収される可能性があり、将来の禁煙補助剤市場シェア配分を再形成するであろう。

禁煙補助剤業界リーダー

British American Tobacco plc

Haleon plc

Johnson & Johnson (McNeil)

Pfizer Inc.

Philip Morris International Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

広く使用されているNRT製品と並び、現在のバレニクリンとブプロピオンという中核を超えた、差別化され耐容性の高い薬物療法に明確な空白領域がある。2026年、Achieve Life Sciencesはシチシニクリンに関するNDAについて、第三者製造施設の査察上の問題およびラベリングの不備を理由にFDAから完全審査応答書(Complete Response Letter)を受け取った。臨床上の安全性や有効性に関する不備は指摘されておらず、これは強力な臨床データパッケージと査察対応可能な冗長性のある製造体制を組み合わせた新規参入者にとっての機会を示している。Achieveはまた、製造拠点を米国内のAdare Pharma Solutionsに移管し、このカテゴリーでは臨床データと同様にサプライチェーン設計とcGMP対応が上市までの時間を左右し得ることを浮き立たせた。

第二の機会は、OTC NRTまたは処方薬と、規制対象のソフトウェアおよびテレヘルスのワークフローを通じて提供される償還可能な行動支援を連携させた統合ケアパッケージにある。市場では既に、保険者がカウンセリングと医薬品をバンドル提供する方向への動きが見られ、2024年のFDAによるソフトウェアのみの禁煙アプリに対する510(k)承認は、デジタル企業が単なるウェルネス的な位置付けではなく規制対象製品として参入するための実行可能な道筋を生み出している。薬局や電子商取引プラットフォームにとっては、コーチング、アドヒアランス支援、保険会社の要件に合致した監督付きプログラムの記録を組み込むことで、単なる物流以上の差別化が可能となる。

最近の業界動向

- 2026年6月:Achieve Life Sciencesは、シチシニクリンのNDAについて米国FDAから完全審査応答書を受け取った。問題は臨床上の安全性や有効性ではなく、第三者製造施設の査察結果とラベリングの完全性に関連するものであった。この結果により、潜在的な新規処方薬参入者は当面米国市場に参入できず、cGMPの実行と査察対応の準備が禁煙薬発売の関門要因であることが改めて示された。

- 2026年4月:Achieve Life Sciencesは、オハイオ州バンダリアのAdare Pharma Solutionsへのシチシニクリンの分析法技術移管の完了を報告した。この運用上の節目は、より管理可能な国内製造経路を支え、FDA審査で問題視された以前の第三者施設への依存を減少させる。

- 2024年1月:米国FDAは、より強力な4mgニコチンロゼンジのカウンター内販売を承認し、規制対象NRT内でニコチン依存度の高いユーザー向けのアクセスを拡大した。このようなアクセス重視の規制措置は薬局チャネルでの販売量成長を支え、NRTとカウンセリングを組み合わせる保険者・提供者の取り組みを補完する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本手法は、人々のニコチン依存を減らし禁煙を支援するために使用される製品および支援サービスに関する禁煙補助市場の価値を対象としている。対象範囲には、一般的な医療および小売チャネルを通じて販売されるニコチン代替品、処方薬療法、およびその他の禁煙支援ツールが含まれる。

対象範囲外:禁煙を目的として設計されていない一般的なウェルネスプログラム、および禁煙補助として位置付けられ使用されていないタバコ製品は除外する。

セグメンテーション概要

- 製品タイプ別

- ニコチン代替療法(NRT)

- パッチ

- ガム

- ロゼンジ

- スプレー・吸入器

- その他の経口・経皮製剤

- 処方薬物療法

- バレニクリン

- ブプロピオン

- シチシン

- 複合療法

- 電子ニコチン供給システム(ENDS)

- 電子たばこ・ベーピングデバイス

- 加熱式たばこ製品

- ニコチンパウチ(たばこフリー経口)

- 行動支援・サービス

- デジタル・モバイルアプリ

- 電話禁煙支援相談

- 対面カウンセリングプログラム

- ニコチン代替療法(NRT)

- 流通チャネル別

- 小売薬局・ドラッグストア

- 病院薬局

- オンライン薬局・Eコマース

- 専門禁煙・電子たばこショップ

- エンドユーザー別

- 個人・消費者による自己使用

- 医療専門家監督下(クリニック・依存症治療センター)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

出発点を設定するため、成人がどの程度タバコを使用しているか、また禁煙の試みが時間とともにどのように変化しているかを追跡する公衆衛生および消費指標に依拠している。典型的な情報源としては、世界保健機関(WHO)、米国疾病予防管理センター(CDC)、製品および規制の最新情報を提供するFDA、喫煙率および禁煙プログラムのデータを公表する各国保健当局などが挙げられる。

また、米国国立衛生研究所(NIH)などの情報源や査読済み学術誌からの臨床的指針および安全性の最新情報を確認し、その後、発売や政策動向を追跡する業界団体の出版物および信頼できる報道を参照する。企業の開示資料、投資者向け説明資料、年次報告書は、カテゴリー重点および禁煙関連ポートフォリオへの広範な収益露出を把握するために使用される。有用な場合には、有料の企業財務インテリジェンスサービスおよび特許データベースを用いて、製品パイプラインや所有関係の兆候を相互確認する。これらのデスクリサーチの情報源は例示であり、データ収集、検証、明確化のために他の多くの公開資料および有料資料も使用される。

一次インタビューおよび調査

一次調査は、価格設定、チャネルミックス、製品タイプ間の切り替えに関するデスクリサーチの前提を検証するために使用され、特に公開データの報告に時間差がある場合に重要である。製造業者、流通業者、薬局および電子商取引チャネルの関係者、禁煙カウンセリングに携わる医療専門家など、さまざまな関係者に聞き取りを行っている。その後、APAC、EMEA、南北アメリカ全体でパターンを検証し、地域ごとの導入の違いが前提ではなく実際のデータに基づいて反映されるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):16% | APAC:44% |

| 中堅層:57% | 部門・部署責任者:24% | EMEA:35% |

| 小規模プレイヤー:17% | マネージャー:60% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、喫煙率、推定される禁煙の試み回数、治療利用率を用いて対象需要プールを再構築するトップダウン方式から始まる。その需要は、チャネルレベルの価格設定ロジックを用いて価値に変換される。総計は、抽出したサプライヤー収益マッピング、薬局およびオンラインチャネルの確認、主要な治療タイプ全体における平均販売価格(ASP)×数量の整合性確認を含む、選択的なボトムアップ方式の確認によって裏付けられ、モデルは実際に販売されているものに確実に基づくようにされている。

本市場における主要な入力要素には、地域別の成人喫煙者人口、年間禁煙試行率、カウンセリングのみに対して薬物療法を利用する禁煙者の割合、禁煙試行1回あたりの平均治療利用期間、および小売薬局、病院薬局、オンラインにわたる販売の分布が含まれる。また、ニコチン規則、処方パターン、償還範囲など需要を変化させうる政策およびアクセスに関する兆候も追跡しており、これらは導入と価格の両方に影響を与える。予測に際しては、シナリオ分析とトレンド外挿を併用し、想定される浸透率と価格の推移が現実的であるように、一次調査の回答者と共に上振れおよび下振れのケースを検証する。小規模チャネルにおいてボトムアップの手がかりが不十分な場合には、地域別のチャネル配分と治療期間の前提を適用し、インタビューにおいて再確認する。

データ検証と更新サイクル

最終化の前に、明らかな過大計上やタイミングの不整合が除去されるよう、成果物は複数の段階で確認される。禁煙ホットラインまたはプログラムの利用動向、公衆衛生上の喫煙率の変化、可視化された小売展開状況の傾向といった独立した指標とモデル結果を比較する。その後、差異は承認前に別のアナリストによって再確認される。

外れ値が発生した場合には、前提を再検討し、必要に応じて専門家に再度連絡を取り、その変動が構造的なものか一時的なものかを確認する。レポートは年次で更新され、主要な規制措置や製品供給状況の大きな変化など、重大な事象が発生した際には臨時の更新が行われる。提供前には最終確認が実施され、クライアントが入手可能な最新データに基づく最新の見解を受け取れるようにしている。

Mordor Intelligenceの禁煙補助市場規模と他の公表推計との比較

禁煙補助に関しては、対象となるテーマの名称が似ていても、異なる市場規模が公表されることは一般的である。その差異は通常、何を補助手段として数えるか、どの販売チャネルが含まれるか、治療期間や価格設定といった前提がどれだけ迅速に更新されるかによって生じる。

本市場でしばしば見られるいくつかのギャップ要因には、行動支援やカウンセリングサービスが市場価値に含まれるかどうか、ENDSが禁煙ツールとして扱われるか除外されるか、研究が2024年を基準年としているか、それとも価格および導入構成が異なる後年を基準年としているかなどがある。また、一部の推計は単一時点のレートで通貨換算を行い、予測期間中にそれを見直さないため、為替レートが変動した際に差が広がる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 37.73 B (2026) | |

| グローバルコンサルティングA | USD 23.02 B (2024) | より早い基準年とより短い予測期間を用いており、実際の市場導入タイミングが異なる製品カテゴリーを一括して扱うことが多く、これにより後年の需要プール構築と比較して開始値が低く維持される傾向がある。 |

| 業界出版社B | USD 28.90 B (2024) | Focuses on a defined set of product forms and standard pharmacy and online channels, and it may not fully account for service-led quit support or the same treatment duration assumptions, which changes the implied spend per quit attempt. |

表全体に見られる差異は、主に基準年の設定タイミングと、何が対象範囲内の価値として扱われるか、特にサービスおよび新しい禁煙ツールの数え方によって説明される。需要を禁煙試行、治療の導入、チャネル価格設定に結び付け、その前提を地域の専門家と再確認することにより、2026年の数値は、対象となる提供物全体で実際に購入されているものと整合性を保つように維持されている。これがMordor Intelligenceが採用している手法である。

レポートで回答される主要な質問

2026年における禁煙補助剤市場の規模は?

2026年に373億米ドルに達し、2031年までに640億5,000万米ドルに拡大する見込みである。

2031年にかけての禁煙補助剤のCAGR予測は?

Mordor Intelligenceは2026年〜2031年の期間について11.17%のCAGRを予測している。

予測期間中に最も速く成長する製品カテゴリーはどれか?

行動支援・サービスが14.76%のCAGRでトップとなっている。

アジア太平洋地域が北米よりも速く成長している理由は?

中国とインドにおけるフレーバー禁止令および新たなたばこ規制法が、低コストのパッチとガムへの需要を押し上げている。

流通においてEコマースはどのような役割を果たしているか?

オンライン薬局とEコマースは15.03%のCAGRで拡大しており、迅速な配送とデジタルコーチングの統合を提供することで従来の小売シェアを侵食している。

最終更新日: