粘膜噴霧デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

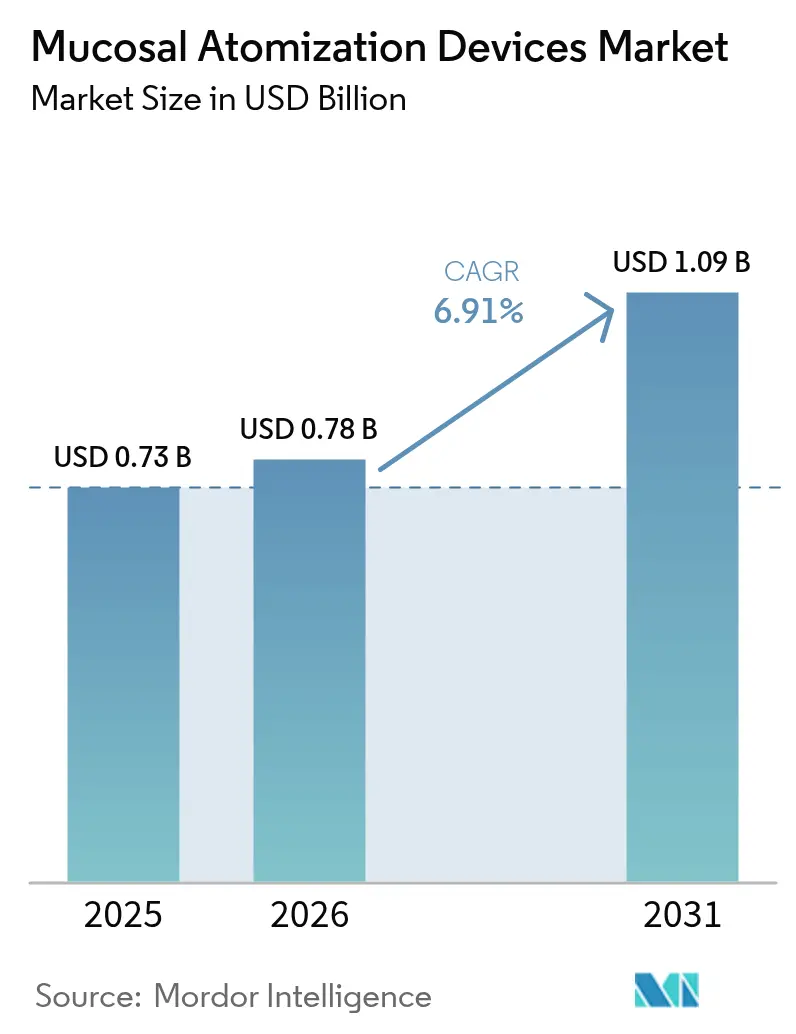

| 市場規模 (2026) | 0.78 十億米ドル |

| 市場規模 (2031) | 1.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる粘膜噴霧デバイス市場分析

粘膜噴霧デバイスの市場規模は2025年に7億3,000万米ドルと評価され、2026年の7億8,000万米ドルから2031年には10億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.91%です。この軌跡は、針不要デリバリーへの業界のシフト、病院およびクリニックにおける採用率の増加、ならびに米国食品医薬品局(FDA)による2024年のneffy エピネフリン鼻腔内スプレーの承認などの規制上の好ましい動向を裏付けています [1]ARS Pharmaceuticals Operations, Inc. ,"ARS Pharmaceuticals、中国・日本・オーストラリアにおけるneffyの承認申請を発表、" ir.ars-pharma.com。推進剤不要のスマートな用量カウントプラットフォームの継続的な発売により、救急医療、慢性アレルギーケア、予防的免疫化における対象市場が拡大しており、一方で持続可能性に関する規制がハイドロフルオロカーボン推進剤からの製品開発の転換を促しています。Aptar PharmaによるSipNoseの資産取得およびParatek PharmaceuticalsによるOptiNoseの買収に代表されるM&Aの勢いは、知的財産の集中化を促進し、デバイスと医薬品の統合型製品の提供を加速させています。鼻腔内ワクチン研究への資金調達の増加、静脈アクセスが制限された際に鼻腔デリバリーを優先する戦場での鎮痛プロトコル、および低炭素噴霧器フォーマットを奨励する環境インセンティブにより、成長見通しはさらに強化されています。

主要レポートのポイント

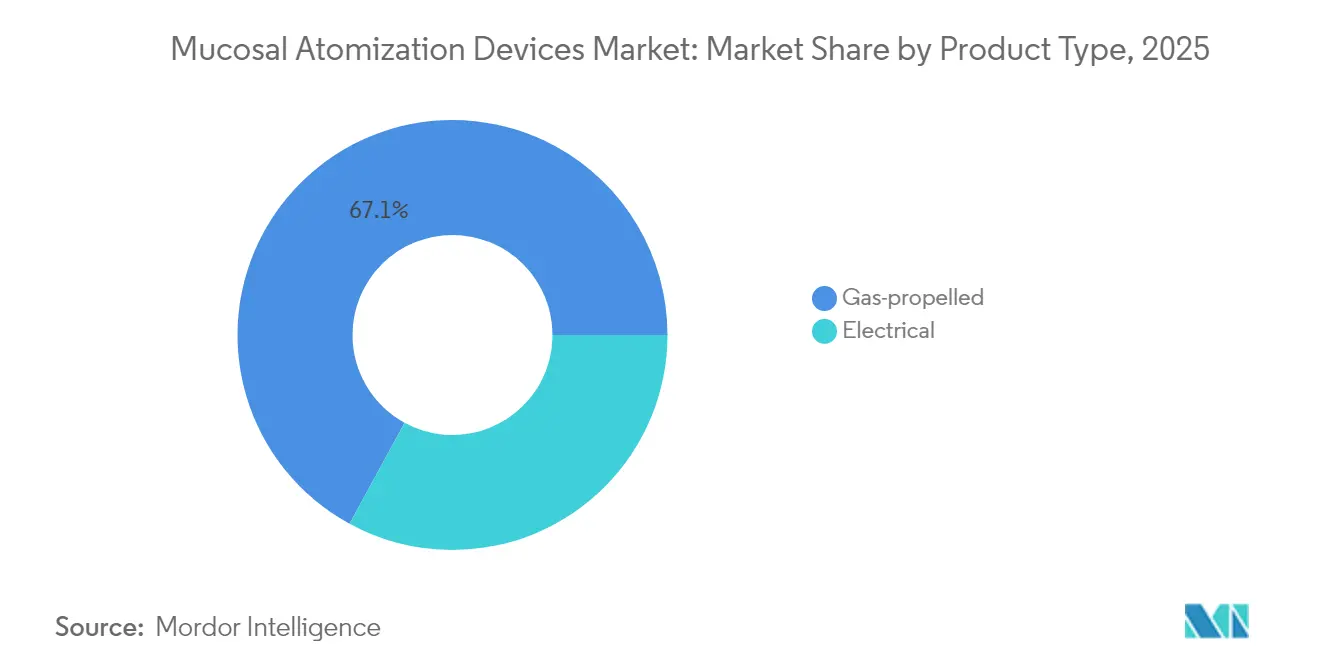

- 製品タイプ別では、ガス推進式デバイスが2025年に67.05%の収益シェアをリードし、電動式噴霧器は2031年までに8.51%のCAGRで拡大する見込みです。

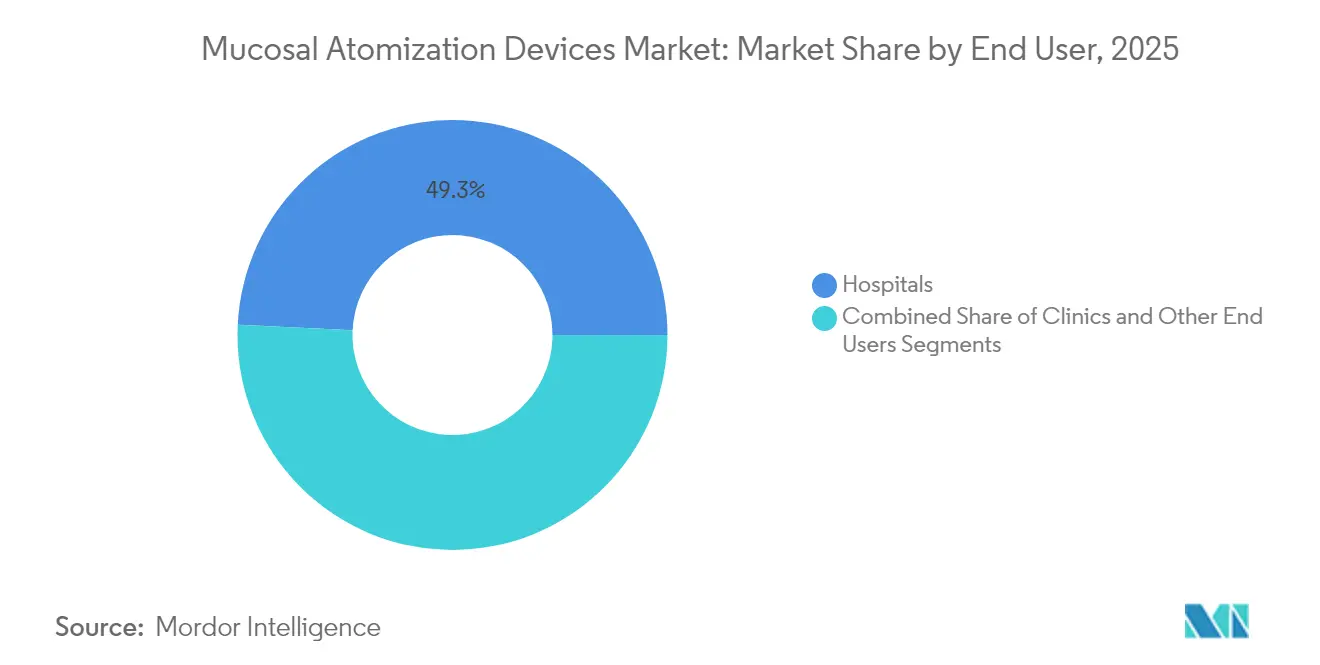

- エンドユーザー別では、病院が2025年に粘膜噴霧デバイス市場シェアの49.25%を占め、クリニックは2031年まで8.59%のCAGRで成長すると予測されています。

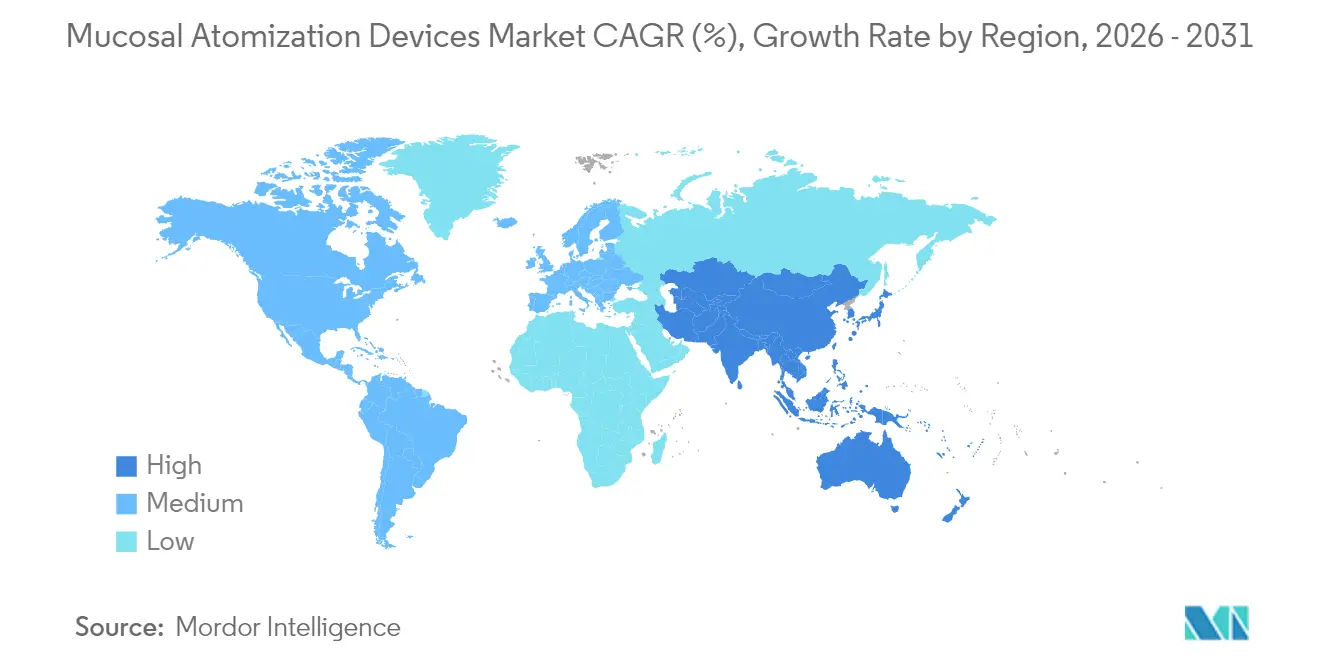

- 地域別では、北米が2025年に粘膜噴霧デバイス市場シェアの41.62%を占め、アジア太平洋は2031年まで8.73%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の粘膜噴霧デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アレルギー性鼻炎および副鼻腔炎の有病率の増加 | +1.8% | 世界全体、北米および欧州で最も高い | 中期(2〜4年) |

| 噴霧器設計における技術的進歩 | +1.5% | 世界全体、北米およびアジア太平洋が主導 | 長期(4年以上) |

| 鼻腔内ワクチン・薬物デリバリーの研究開発資金の増加 | +1.2% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 病院前および戦場での鎮痛への採用 | +0.9% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 低・中所得国における針不要ワクチン接種への規制上の推進 | +0.7% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| スマート用量カウンターIoTモジュールとの統合 | +0.6% | 北米および欧州、世界的に拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アレルギー性鼻炎および副鼻腔炎の有病率の増加

アレルギー性鼻炎は現在、6人に1人のアメリカ人および欧州人口の同等の割合に影響を与えており、鼻腔内療法による迅速な症状緩和を必要とする患者の安定した流れを生み出しています。2024年に発表されたネットワークメタ分析では、噴霧化された鼻腔内製剤が作用発現および安全性において経口薬を上回ることが結論付けられ、ステロイド、抗ヒスタミン薬、および新興の生物学的製剤スプレーの処方量の増加を支持しています [2]Bernardo Sousa-Pinto、アレルギー性鼻炎に対する鼻腔内薬物の有効性と安全性:ネットワークメタ分析、欧州アレルギー・臨床免疫学ジャーナル、onlinelibrary.wiley.com。需要は、特にアジアおよびラテンアメリカにおける粒子状物質の多い都市の空気と鼻炎発生率の上昇を結びつける研究によって強化されており、粘膜噴霧デバイス市場の世界的な関連性を強調しています。バイオアベイラビリティを最適化するために精密な粘膜ターゲティングを必要とするオマリズマブやデュピルマブなどのモノクローナル抗体の追加により、専門アレルギークリニックでのデバイス使用がさらに定着しています [3]Xiangning Cheng、アレルギー性鼻炎治療における生物学的製剤の最近の研究と展望、MDPI、mdpi.com。専門家パネルは現在、標準療法に反応しない持続性鼻漏の患者に対して、噴霧器を通じたイプラトロピウム臭化物を含む鼻腔内抗コリン薬を推奨しており、交換サイクルおよびユニット量を増加させています。

噴霧器設計における技術的進歩

デバイス工学の革新により、投与精度、生物学的製剤の安定性、およびユーザーのアドヒアランスが向上しています。BespakのシングルユースNasaDoseプラットフォームは、作動まで繊細なペプチドを湿気から保護するユニットドーズブリスターを採用しています。イカのジェット推進にヒントを得た学術・産業界のコラボレーションにより、より深い鼻甲介への浸透と低い残留量を実現し、前臨床モデルでバイオアベイラビリティを二桁台のパーセンテージで改善する針不要システムのプロトタイプが生み出されています。Trudell MedicalのAEROCOUNTはブルートゥースとクラウドテレメトリーを統合し、臨床医がリアルタイムで投与イベントを追跡し、遠隔で投与計画を調整できるようにしており、この機能は現在、複数の米国の支払者によって償還されています。ナノ構造脂質キャリアの研究では、150nm以下の噴霧化粒子が嗅上皮を通過して小分子を中枢神経系に送達できることが示唆されており、将来の適応症が拡大しています。一方、鼻閉塞に対する温度制御高周波ツールは、大手保険会社の4年間のコストを2,000万米ドル削減しており、鼻腔内治療ソリューションへの認知を間接的に高めています。

鼻腔内ワクチン・薬物デリバリーの研究開発資金の増加

連邦機関は、新型コロナウイルス感染症(COVID-19)対応中に粘膜免疫の優位性を観察した後、鼻腔内ワクチンに対して前例のない助成金を割り当て、米国国立衛生研究所(NIH)のRADxプログラムおよびBARDAの契約を通じて資金を投入しました。FDAの生物製剤評価研究センターは2024年に24件の生物学的デバイス申請を承認し、そのうち5件は噴霧化鼻腔内デリバリーに関するものであり、この手法に対する規制上の信頼を示しています。多施設試験では、生弱毒化鼻腔内インフルエンザ候補薬が筋肉内投与の比較薬よりもウイルス排出をより効果的に減少させることが実証され、粘膜噴霧デバイス市場への新規参入者を促進しています。獣医ワクチン研究者も、家禽および豚の呼吸器疾患にスプレードライおよびナノキャリアを適用しており、技術の製造基盤を拡大し、部品コストを低下させています。2025年に付与された熱安定性賦形剤ブレンドに関する特許は、低・中所得国における遠隔免疫化プログラムのコールドチェーン制約を取り除いています。

病院前および戦場での鎮痛への採用

救急医療サービスは、静脈内アクセスが遅延した場合の最速の代替手段として鼻腔内経路を位置付けています。米国の国家プロトコルは、フェンタニル類似体に対抗するため、2024年に8mgナロキソンスプレーを救急キットに追加し、調達量を増加させました。フランス特殊部隊は、鼻腔噴霧器を介した1.5mg/kgのケタミンが、過去のモルヒネ対照と比較して避難時の疼痛スコアを40%低下させたことを確認した症例シリーズを発表しました。鼻腔内投与された長時間作用型ナロキソンナノ粒子の実験では、48時間にわたって治療的血漿濃度が維持され、過剰摂取クラスターにおける再麻薬化を防ぐ可能性が示されました。ウェストバージニア州での低障壁配布ボックスの展開により、6ヶ月間で2,383個のナロキソンキットが配布され、噴霧器対応薬剤のコミュニティレベルのスケーラビリティが証明されました。これらの運用上の成果は、救急医療サービスおよび防衛チャネルにわたる粘膜噴霧デバイス市場を強化し、持続的なデバイス再注文サイクルを固定化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 過剰投与・ミスト漏れによる副作用 | −0.8% | 世界全体、発展途上市場でより高い | 短期(2年以内) |

| 代替デリバリー経路の利用可能性 | −1.2% | 世界全体、特に先進市場 | 中期(2〜4年) |

| 特殊ノズル材料のサプライチェーンの脆弱性 | −0.6% | 世界全体、アジア太平洋の製造業で深刻 | 短期(2年以内) |

| 缶入りガス推進剤に関する環境上の懸念 | −0.9% | 北米および欧州、世界的に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

過剰投与・ミスト漏れによる副作用

デバイスの誤作動や液滴の逆流は、特に最低限の訓練しか受けていないユーザーが投与する場合に、治療域以下の暴露や有害事象につながる可能性があります。1,200件の病院前ナロキソン拮抗を対象とした観察研究では、スプレープルームの形状の不一致が7%の症例で離脱関連の興奮と関連していることが明らかになりました。FDAは現在、新しい510(k)申請においてより厳格な液滴サイズの閾値を義務付けており、品質保証コストが増加し、設計検証サイクルが長期化しています。メーカーは完全な作動を確認する視覚的な色変化インジケーターを追加することで対応していますが、コミュニティ対応者にとっての学習曲線は依然として急峻です。リソースが制約された市場での採用の逆風は、粘膜噴霧デバイス市場の成長率を一時的に抑制しています。

代替デリバリー経路の利用可能性

競合する経皮、口腔粘膜、およびマイクロニードルフォーマットが急速に進歩しており、使い慣れた償還コードで処方者を引き付けています。マイクロニードルシステムの収益は2024年に100億米ドルを超え、痛みのない持続放出を約束しており、慢性疼痛およびホルモン療法における鼻腔内の優位性に挑戦しています。浸透促進剤と味覚マスキングポリマーを組み合わせた一部の経口粘膜付着フィルムは、2030年の世界販売予測で550億米ドルに達し、鼻腔プロジェクトから研究開発資金を転用しています。製薬戦略家はまた、リアルタイムの薬物動態データをストリーミングする注射可能なウェアラブルを好む傾向があり、この機能は噴霧器ではまだ標準化されていません。これらの要因は、予測されるCAGRから1.2パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ガス推進式の優位性が環境上の圧力に直面

ガス推進式プラットフォームは粘膜噴霧デバイス市場規模の最大のシェアを占め、2025年の収益の4億9,000万米ドルおよび67.05%を占めました。その確固たる地位は、臨床医の習熟度、実証された投与一貫性、および簡単な充填作業に起因しています。しかしながら、環境政策の転換により製剤の見直しが求められています。米国消費者製品安全委員会および環境保護庁は、HFC-134aおよびHFC-152aの段階的廃止スケジュールを提案しており、プルームの質量中央空気動力学的径を損なうことなく少なくとも90%の炭素削減を実現する低地球温暖化ブレンドのパイロット試験をメーカーに促しています。臨床ブリッジング試験では薬物動態的同等性が示されており、2027年以降の商業展開に向けた規制経路が開かれています。電動式噴霧器は比較すると2025年の売上の32.95%にとどまりましたが、病院がプログラム可能なスプレー量とIoTテレメトリーを備えた推進剤不要のオプションに移行するにつれて、8.51%のCAGRという注目すべき成長を記録しています。缶入りガスの不使用により世界的な輸送コンプライアンスが簡素化され、物流費用が平均12%削減され、推進剤不足へのサプライチェーンのエクスポージャーが軽減されます。高いユニットコストが依然として主要な障壁ですが、環境賦課金を考慮した総所有コストモデルは、先進国経済全体でますます電動ソリューションを支持しています。

これらのダイナミクスは予想される傾向を強化しています:ガス推進式ユニットは2026年まで救急医療の中核的な優位性を維持し、その後、新たなESGを動機とした調達方針が販売構成を電動フォーマットに傾けます。推進剤あり・なし両方のバージョンを供給できるハイブリッドパイプラインを持つメーカーは、シェアを守り、持続可能性プレミアムを獲得する立場にあり、粘膜噴霧デバイス市場内の競争バランスを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院のリーダーシップがクリニック拡大へシフト

病院は2025年に最高の収益を生み出し、救急部門のプロトコルおよび周術期疼痛管理経路を通じて粘膜噴霧デバイス市場規模の49.25%を占めました。月次在庫ローテーションプログラムにより、噴霧器がナロキソン拮抗から鎮静および局所止血まで複数の目的に使用されるため、継続的な発注が確保されています。グループ購買組織は、複数薬剤の互換性と小児用ノズルをバンドルしたポートフォリオ契約をますます交渉しており、広く検証されたプラットフォームへの標準化を促進しています。一方、クリニック、緊急ケアセンター、および医師のオフィスは最も急成長しているチャネルを体現しており、8.59%のCAGRで拡大しています。ドライバーには、定期的な受診時に投与される針不要のアレルギーおよび片頭痛療法に対する消費者の好み、ならびにオフィスベースの薬物投与コードに対する償還の改善が含まれます。FDAによる小児アナフィラキシーに対するneffyの承認により、外来調剤の大きな新しいコホートが開かれ、特に花粉の多い季節に増分的なユニット販売が促進されました。

在宅医療および長期ケア環境は、デバイスの人間工学が改善するにつれて、より小さいながらも増加するシェアを貢献しています。可聴投与キューを備えたバッテリー駆動アクチュエーターにより、高齢者や視覚障害のある患者が自己投与できるようになり、介護者の負担が最小化されます。設定を超えた使用事例の拡大は、病院が徐々に外来および在宅チャネルにシェアを譲ることを示唆していますが、予測期間の終わりまで高度急性期および処方集の決定において重要なゲートキーパーであり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国を中心とする北米は、2025年の世界販売の41.62%を占め、化学・製造・管理(CMC)申請を合理化し、510(k)とNDAの組み合わせ申請を可能にするFDAの枠組みに支えられています。国家的なナロキソン配布イニシアチブおよび州レベルの常設命令が日常的な需要を強化し、先進的な支払者システムがスマートな用量追跡噴霧器を奨励しています。カナダのHealth Canadaによる鼻腔内エピネフリン製品のファストトラックは、地域的な整合性を示し、国境を越えた参入者の発売タイムラインを短縮しています。

アジア太平洋は8.73%のCAGRで最も急峻な軌跡を記録しています。日本の医薬品・医療機器庁(PMDA)は2024年にAculys Pharmaのジアゼパム鼻腔内スプレー申請を受理しました。これは同種初の抗てんかん薬であり、明確な規制上の先例を確立しています。中国の国家薬品監督管理局(NMPA)およびオーストラリアの治療薬品局(TGA)は並行審査経路でneffyを評価しており、多国籍申請を支持する収束する基準を浮き彫りにしています。拡大する中産階級の医療費支出および都市化が進む経済圏でのアレルギー性鼻炎の高い有病率が、持続的なデバイス量の成長を支えています。

欧州は、EUの医療機器規制(MDR)が厳格な市販後サーベイランスを課すことで、堅牢な臨床データと環境認証を持つサプライヤーに競争上の機会を生み出す、成熟しているが安定した拡大を提供しています。グリーンディール目標の採用は推進剤ベースの製品に圧力をかけ、電動噴霧器および低地球温暖化係数(GWP)推進剤への転換を加速させています。ラテンアメリカ、中東、アフリカの新興地域は初期段階の機会を示しています:救急医療システムの近代化およびドナー資金による予防接種推進が需要を刺激していますが、限られたコールドチェーンネットワークから臨床医訓練の不足まで、構造的な障壁が粘膜噴霧デバイス市場の普及率を抑制しています。

規制環境

米国では、局所麻酔薬の投与に用いられる粘膜噴霧装置(MAD)は一般にFDAの医療機器規制の枠組みの下で運用されており、喉頭気管局所麻酔アプリケーターは21 CFR 868.5170(製品コードCCT)に基づきクラスIIに分類され、通常は510(k)クリアランスが必要となる。2024年10月は継続的な規制活動の一例であり、FDAはDualams, Inc.(AirKorとして事業展開)のUltraEzAir(UEA1A)喉頭気管粘膜噴霧装置(K240114)に対して510(k)クリアランスを発出し、クリアランス済みかつプレディケートに基づく経路における継続的な参入と改良を示している。

欧州では、医薬品の一部として供給される、または医薬品と併せて評価される噴霧装置は、EU医療機器規則(EU)2017/745(MDR)に準拠する必要がある。組み合わせ構成の場合、機器が医薬品と併用される際の第117条に関連する要件を含め、追加要件が発生する可能性がある。医薬品品質の側面では、吸入・鼻用医薬品の医薬品品質に関するEMAガイダンスが、用量均一性、噴霧・液滴特性、および医薬品と併用される鼻用送達システムに求められる品質文書に関する期待事項を定めており、機器工学と医薬品ドシエとの接点を厳格化している。

バリューチェーン分析

粘膜噴霧装置のバリューチェーンは、医療グレードのポリマー、エラストマー、接着剤、および一部の形態においては噴射剤関連部品を含む特殊な原材料から始まる。その後、マイクロノズル製造、組立、滅菌包装などの精密製造工程へと進む。設計管理および検証活動は、均一な噴霧化やターゲティングを含む規制対象の性能属性と結び付けられている。米国では、サプライチェーンはクラスIIの喉頭気管局所麻酔アプリケーター(製品コードCCT)およびFDA登録に基づき追跡される関連エアロゾル送達装置を含む機器カテゴリーにも及んでいる。

需要は、直接販売、共同購買機構、専門医療品ディストリビューターを組み合わせて、病院麻酔科、気道管理、緊急医療、EMSの調達チャネルを通じて下流に向けられる。生産規模と品質システムを備えたメーカーは、規制対象機器や複数の臨床ワークフローに対応する短いリードタイムを支援できる。例えばTeleflexは麻酔および噴霧化用途向けのMADプラットフォームを販売し、Teleflex Medical de Tecate, S. de R.L de C.V.を含む製造拠点を運営し、高スループットの臨床顧客に対する供給継続性を支えている。

競争環境

市場環境は適度に分散しているが、統合に向かう傾向があります。Aptar PharmaによるSipNoseの1,250万米ドルの買収は、初期段階の生物学的製剤噴霧化能力を強化し、Paratek PharmaceuticalsによるOptiNoseの3億3,000万米ドルの買収は、抗生物質を超えた収益源を多様化しました。米国国際貿易委員会(ITC)での特許訴訟は、ノズル形状および用量計量アルゴリズムの戦略的価値を強調しており、成功した執行により複数年のロイヤルティが確保される可能性があります。第一層企業は、エラストマー成形から薬物デバイス組立まで垂直統合された製造を活用し、より小規模な競合他社が羨む規模の経済を実現しています。

競争ベクターはますます持続可能性とデジタル化を中心に展開しています。HFO-1234ze推進剤ブレンドまたはバッテリー不要の圧電ドライバーを先駆けている企業は、ESGコンプライアンスを求める病院の調達委員会を引き付けています。同時に、IoT搭載アクチュエーターは、医療経済ドシエおよび支払者交渉を支持するリアルワールドエビデンスを生成しています。小児専用チップ、中枢神経系ターゲットナノキャリア、およびAI駆動アドヒアランスプラットフォームなどのホワイトスペースセグメントは、規制上の複雑さを乗り越える意欲のある機敏な新規参入者に参入ポイントを提供しており、依然としてほとんど競争がない状態です。

粘膜噴霧デバイス業界のリーダー

Teleflex Incorporated

DeVilbiss Healthcare LLC

Becton, Dickinson and Company

Cook Medical

Integra LifeSciences

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースの機会は、噴霧化が単一薬剤用のアクセサリーではなく、ワークフローの実現手段として機能する処置主導型の気道・麻酔ユースケースに集中している。これは、臨床医が選択する薬剤との広範な互換性を支える。FDAのクリアランス活動は、こうした用途向けの新規機器を継続的に承認しており、2024年10月のDualams, Inc.(AirKorとして事業展開)によるUltraEzAir喉頭気管粘膜噴霧装置(K240114)の510(k)クリアランスもその一例である。これは、気管支鏡検査、意識下挿管、および関連する局所麻酔処置における差別化されたカテーテル形状、ターゲティング、使いやすさの改善のための余地を強化している。

第二の機会は、鼻用送達における機器と薬剤開発の接点にあり、鼻用製品および組み合わせ構成に対する品質要求が、強力な用量一致性と実証された噴霧性能を示すプラットフォームへのプレミアムにつながる可能性がある。これらの要件は、吸入・鼻用医薬品の医薬品品質に関するEMAガイダンスおよび組み合わせシナリオに関するMDR要件と並存している。急性期医療と並行して、市販の粘膜噴霧化プラットフォームを制御された経鼻投与に用いる臨床研究の拡大は、サプライヤーがエビデンスパッケージを深化させ、複数拠点でのプロトコルを標準化する助けとなり、噴射剤不使用型や接続型を含め、競争環境に既に存在する高精度プラットフォームの採用を後押しする。

最近の業界動向

- 2026年5月:Cellに掲載された制御されたヒトインフルエンザ感染研究において、研究環境下での経鼻接種にTeleflexの粘膜噴霧装置が使用されたことが報告された。この公表は、標準化された経鼻投与プロトコルにおける当該機器カテゴリーの役割を強化し、複数拠点での再現可能な送達性能に対する臨床的信頼をより広く支えるものである。

- 2025年3月:Paratek PharmaceuticalsがOptinoseおよびその慢性副鼻腔炎用鼻スプレーXhanceの買収を、最大3億3,000万米ドルで完了した。この取引により、機器と薬剤の商業化能力がより大規模なポートフォリオ保有者の下に集約され、統合型経鼻療法製品を巡る競争の強度が増した。

- 2024年12月:ARS Pharmaceuticalsは、同社が引用した試験結果を受けて、中国、日本、オーストラリアのパートナーがneffy 2 mg製品を申請したことを報告した。これらの申請は、注目度の高い鼻用救急治療の規制上の適用範囲を拡大し、小児および緊急使用の文脈における噴霧性能とユーザビリティの基準を引き上げた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、液体医薬品を微細なミストに変換し、主に臨床医療における経鼻使用を中心として粘膜表面への送達を行う機器を対象としている。市場規模は、病院、クリニック、および類似の医療現場で使用される機器販売に基づき、金額ベースで算出している。

対象範囲の除外事項:これらの機器を通じて投与される薬剤自体の価値は除外し、粘膜噴霧化用途向けに設計されていない汎用ネブライザーも除外する。

セグメンテーション概要

- 製品タイプ別

- ガス推進式

- 電動式

- エンドユーザー別

- 病院

- クリニック

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要要因、臨床使用の文脈、および市場の境界を構築する基盤として活用された。米国FDAの機器データベース、米国疾病予防管理センター(CDC)の臨床出版物、世界保健機関(WHO)のガイダンス文書、および経鼻送達と緊急医療プロトコルを扱う査読済み学術誌などの公開資料を参照した。

並行して、企業の開示資料、投資家向け説明資料、製品文献、および信頼性の高いプレス記事を確認し、価格帯、製品の位置付け、チャネル動向を把握した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、輸出入出荷レベルデータを用いて、製品の存在、製造拠点、貿易フローを相互確認した。これらは例示であり、データ収集、検証、および明確化のために調査中に他の多数の公開資料も使用された。

一次インタビューおよび調査

一次調査は、特に緊急医療、麻酔補助、および噴霧化が迅速で針を使わない投与に用いられる外来処置における、実際の採用状況および購買行動の確認に重点を置いた。APAC、EMEA、およびアメリカ地域の製造業者、ディストリビューター、臨床医、調達担当の回答者と幅広く対話を行い、ギャップが見つかった箇所ではモデルの前提を検証・調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:12% | APAC:41% |

| ミドルティア:58% | 機能/部門リーダー:29% | EMEA:35% |

| 小規模プレーヤー:14% | マネージャー:59% | アメリカ地域:24% |

市場規模算定と予測

規模算定は、処置件数と医療現場での活動を用いて対象となる機器需要プールを再構築し、それを一般的な買い替え率と観察された価格を用いて金額に変換するトップダウン論理から始まる。総計を現実的な水準に保つため、サンプル抽出による平均販売価格(ASP)チェック、ディストリビューターチャネルからのフィードバック、主要地域における可視化されたサプライヤー存在の集計といった、選択的なボトムアップ的近似を用いて出力を裏付けた。

最も重要な入力要素には、経鼻投与に関連する救急部門および外来処置件数、麻酔・疼痛管理プロトコルの採用、代替送達経路ではなく噴霧化を使用する施設の割合、再利用可能部品の買い替え周期、機器タイプ別(ガス駆動式対電動式)のASP推移が含まれた。直接的な信号が限られている国については、病院数、ベッド密度、類似の医療システムにおける比較可能な採用比率などの代理指標を用いてギャップを処理し、その後インタビューでこれらの前提を検証した。

予測には、医療現場の拡大、単発的急増後の調達正常化、針を使わない投与への漸進的な移行といった、測定可能な要因に成長を結び付けられるようシナリオ分析を用いた。前提は単純に保ち、予測期間全体における採用ペースと価格変動の見込みに関する専門家の合意に整合させた。

データ検証および更新サイクル

検証は、最終的な数値が単一の入力に依存しないよう、複数のチェックを通じて行われる。処置活動の傾向、該当する場合の輸出入の動き、施設当たりの妥当な支出額といった独立した信号に対してモデル出力を比較し、承認前に大きな差異があれば再確認する。

第二の分析者が計算、前提、および年次変動を確認する。異常が見られた場合は、一次調査の回答者に再度連絡を取り、明確化を図る。レポートは年次で更新され、規制の大幅な変更、価格の急変、供給の混乱といった重大な事象が発生した場合には、暫定的な更新も行われる。提供前には最終確認が行われ、クライアントには最新の見解が提供される。

Mordor Intelligenceの粘膜噴霧装置市場推定と他の公表推定との比較

粘膜噴霧装置に関して公表された市場価値は、各調査が異なる機器カテゴリー、医療現場、および国の集合を対象とし、異なる価格および買い替えの前提を適用しているため、しばしば異なる結果となる。以下に比較を示し、差異の主な要因を理解しやすくする。

Mordor Intelligenceの推定を実際の臨床使用に整合させる上で用いられる主な根拠は、処置活動の信号と医療現場での採用状況の確認であり、これはより広範な鼻用送達機器の範囲からの過大計上を減らすことにつながる。差異は、推定が定型的な病院・クリニックの調達以外で使用される関連噴霧化ツールを含むかどうか、ASPの経時的な傾向づけの方法、および市場が急速に変動する際の為替換算タイミングの扱い方によっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.78 B (2026) | |

| グローバルコンサルティング会社A | USD 0.61 B (2025) | 異なる基準年と、粘膜噴霧化を超えたより広範な鼻用送達機器を含み得る、より広い製品ファミリーを使用しており、ASPと採用状況をより多くのカテゴリーにわたって平均化することで、開始値が変動する可能性がある。 |

| 業界リサーチデスクB | USD 0.63 B (2025) | 初期の需要パターンに近い基準年に依拠し、施設レベルの使用状況および買い替え周期に結び付いた可視的なチェックが少ないまま、より高い成長曲線を適用しており、短期的に総計を上振れさせる可能性がある。 |

3つの数値の差異は、主に対象範囲の境界、基準年の選択、および価格と買い替えがモデルを通じてどのように反映されるかによって説明される。当社のアプローチは、主要なステップが観察可能な医療現場の需要指標に結び付けられ、総計を確定する前に実務的なASPおよびチャネルからのフィードバックと相互確認されているため、追跡可能性を維持している。

レポートで回答される主要な質問

粘膜噴霧デバイスの現在の市場規模はいくらで、どのくらいの速さで成長していますか?

粘膜噴霧デバイスの市場規模は2026年に7億8,000万米ドルであり、6.91%のCAGRで拡大し、2031年までに10億9,000万米ドルに達すると予測されています。

2031年まで最も高い成長率を記録すると予想される地域はどこですか?

アジア太平洋は8.73%のCAGRで成長すると予測されており、中国、日本、オーストラリアでの好ましい承認に支えられ、全地域の中で最も速い成長を示しています。

最も強い成長勢いを示しているデバイスカテゴリーはどれですか?

電動式噴霧器は、医療購買者が推進剤不要のIoT対応プラットフォームに移行するにつれて、8.51%のCAGRで拡大しています。

病院が現在最大の需要シェアを占めているのはなぜですか?

病院は粘膜噴霧デバイス市場シェアの49.25%を占めており、救急部門がナロキソン、ケタミン、およびその他の重要な薬物の迅速な投与のために鼻腔デリバリーに依存しているためです。

市場採用を加速させた最近の規制上のマイルストーンは何ですか?

FDAによる2024年のneffy エピネフリン鼻腔スプレーの承認は、生命を脅かすアレルギー反応に対する鼻腔内デリバリーを検証し、小児および成人集団全体でのより広範な採用を促進しました。

持続可能性規制は製品開発にどのような影響を与えていますか?

高地球温暖化係数(GWP)のHFC-134aおよびHFC-152a推進剤に対する米国の規制提案により、メーカーは低炭素推進剤ブレンドの開発および今後の環境基準を満たす電動噴霧器への切り替えを余儀なくされています。

最終更新日: