多毛症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

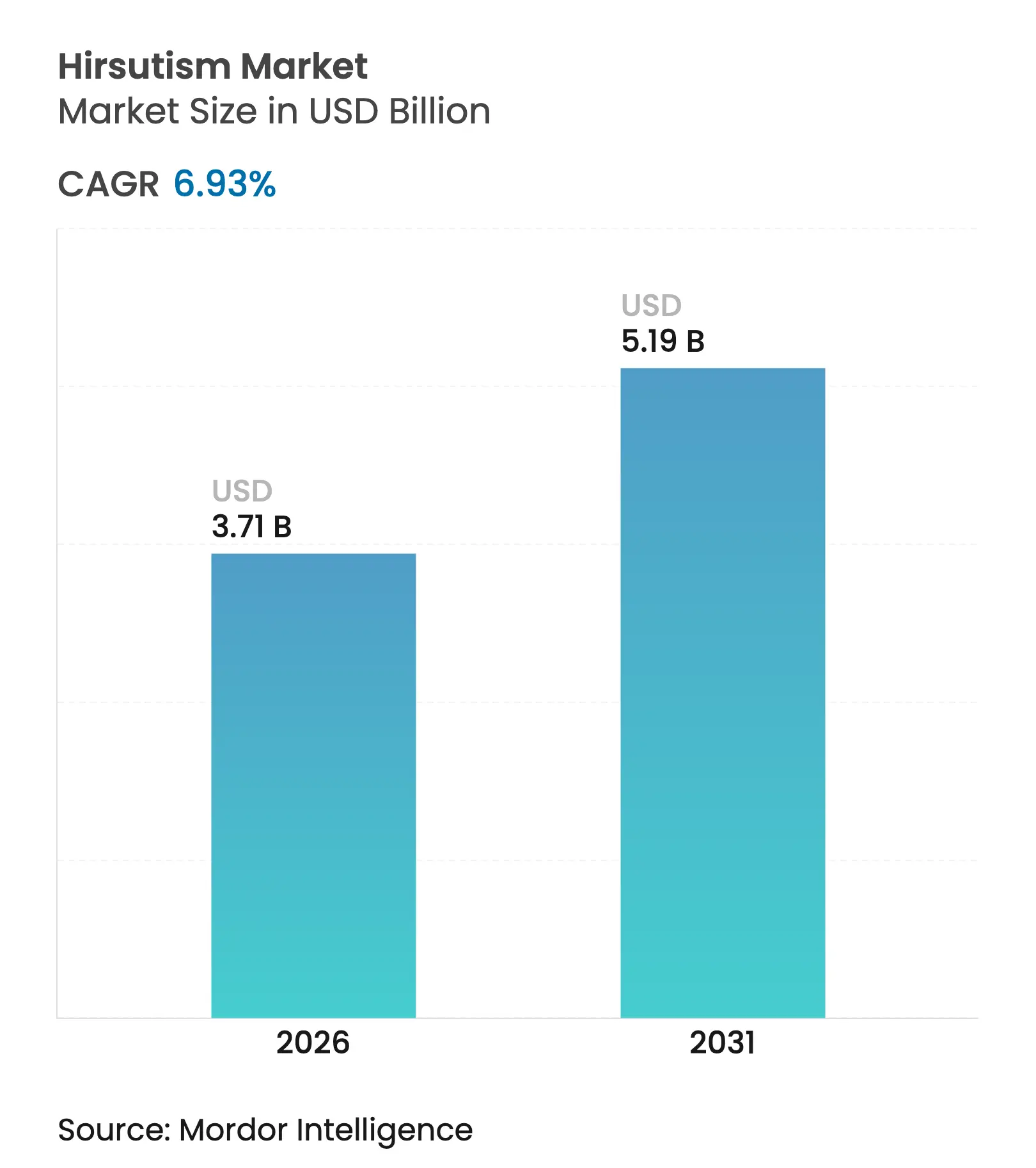

| 市場規模 (2026) | 3.71 十億米ドル |

| 市場規模 (2031) | 5.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多毛症市場分析

多毛症市場規模は2025年に34億7,000万USDと評価され、2026年の37億1,000万USDから2031年には51億9,000万USDに達すると推定され、予測期間(2026〜2031年)のCAGRは6.93%である。この力強い成長軌道は、多嚢胞性卵巣症候群(PCOS)と診断される女性の増加、エネルギーベースデバイスの急速な普及、および遠隔皮膚科診療へのアクセス拡大を反映している。PCOSは現在世界中で6,577万人の女性に影響を与えており、1990年以降ほぼ倍増しており、これらの患者の19.12%が多毛症を発症するのに対し、女性全体では1.37%にとどまる。66%の除毛有効性を実現するトリプル波長ダイオードレーザーは、全身性薬物療法から低侵襲的選択肢への移行を加速させている。英国のPCOS女性の年間直接医療費は平均1,546ポンド(1,963USD)であり、対照群の940ポンド(1,194USD)と比較して、治療普及を促進する経済的負担を浮き彫りにしている。一方、米国では2025年12月まで遠隔医療の柔軟措置が延長され、抗アンドロゲン療法の遠隔処方が可能となり、医療サービスが不足している地域の患者へのアクセスが改善されている。

主要レポートの要点

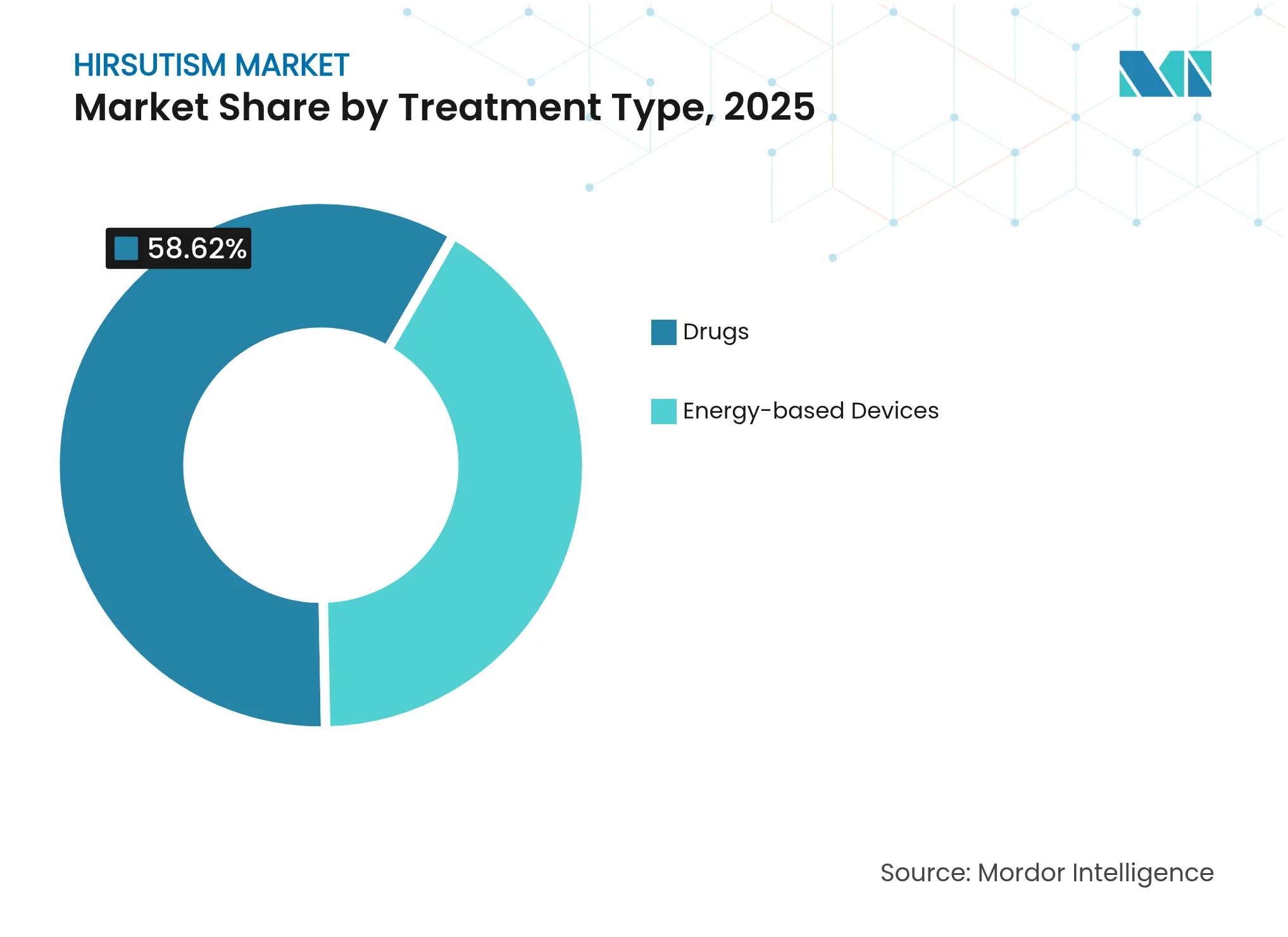

- 薬物治療は2025年に58.62%の収益シェアで多毛症市場をリードし、エネルギーベースデバイスは2031年までCAGR 8.86%で成長すると予測される。

- PCOS関連症例は2025年の多毛症市場シェアの66.74%を占め、薬物誘発性および腫瘍関連多毛症は2031年まで9.03%の最速拡大が見込まれる。

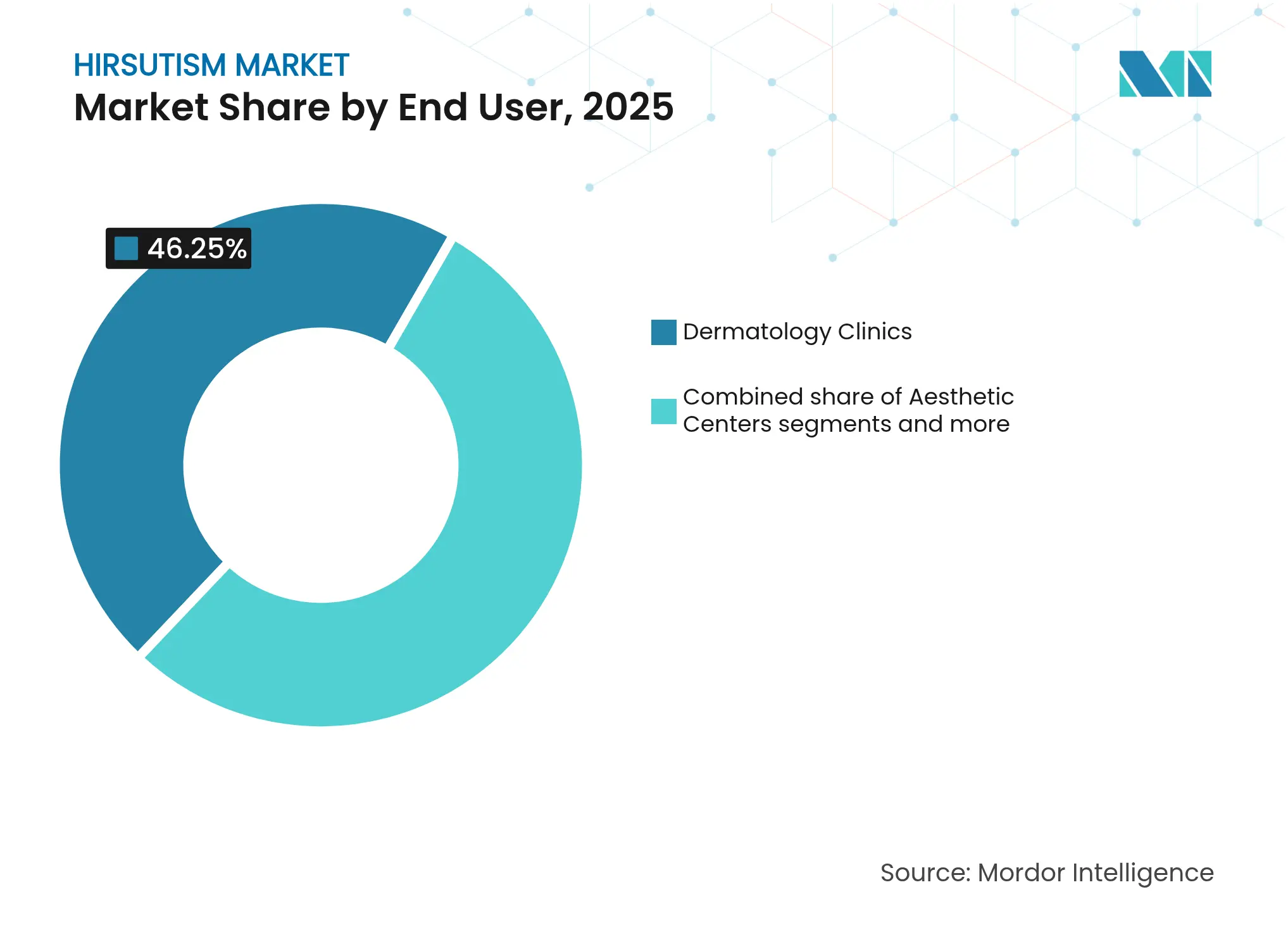

- 皮膚科クリニックは2025年収益の46.25%を占め、審美センターおよびスパは2031年まで最高10.58%のCAGRを記録する見込みである。

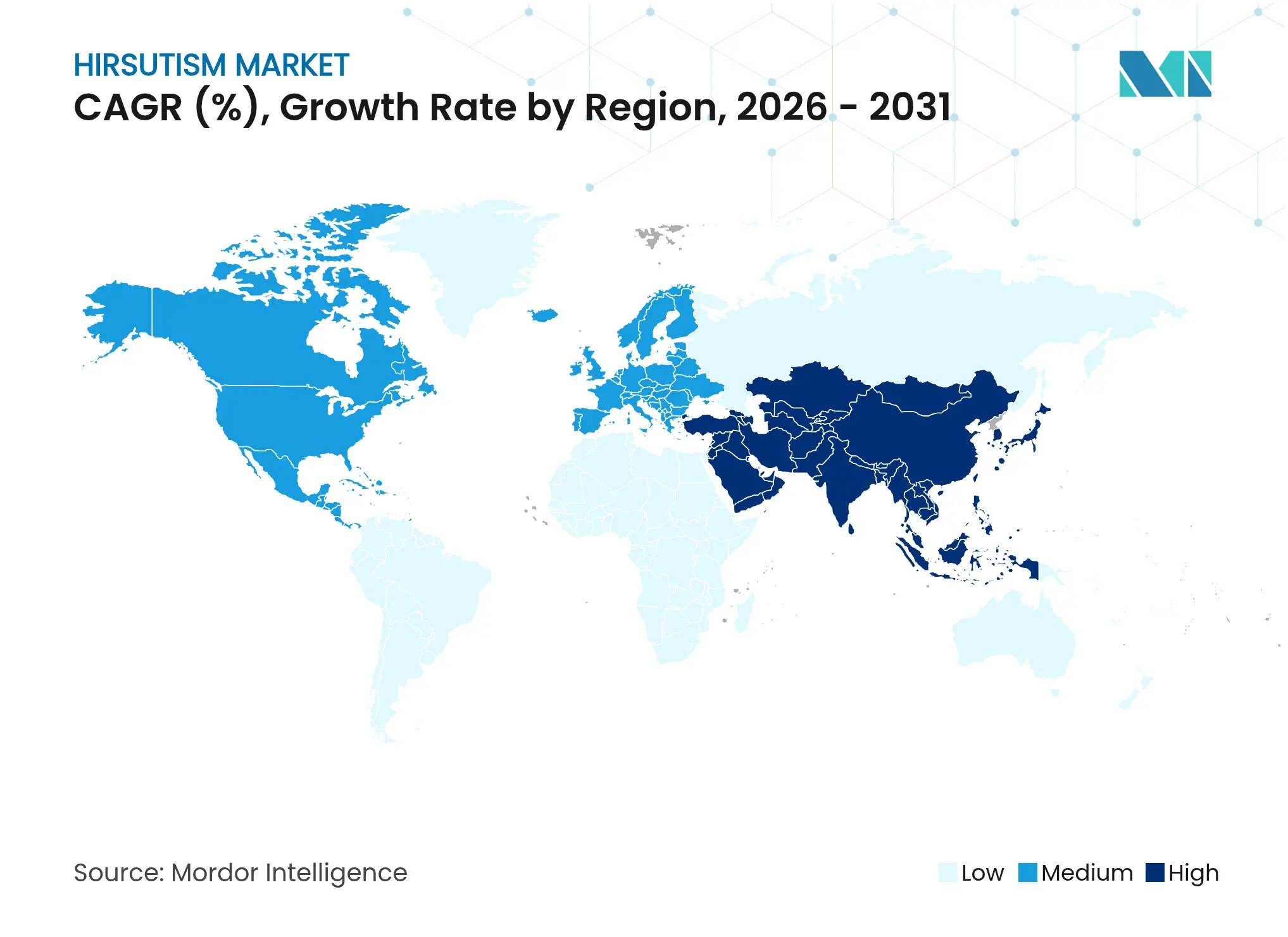

- 北米は2025年売上の41.76%を獲得したが、アジア太平洋はCAGR 9.42%で成長し、2031年までに増分付加価値で全地域を上回ると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の多毛症市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PCOSの有病率上昇と早期診断 | +2.1% | 世界全体;アジア太平洋および中東で最も高い | 中期(2〜4年) |

| 低侵襲的処置への移行 | +1.8% | 北米および欧州;アジア太平洋でも拡大中 | 短期(2年以内) |

| レーザーデバイスの男性利用者増加 | +0.9% | 北米および欧州 | 長期(4年以上) |

| 遠隔皮膚科診療および電子薬局の成長 | +1.2% | 世界全体;米国、カナダ、オーストラリアで早期成果 | 中期(2〜4年) |

| パイプラインの局所用5-α-還元酵素阻害剤 | +0.7% | 世界全体 | 長期(4年以上) |

| 家庭用デバイスへのベンチャー資金調達 | +0.8% | 北米および欧州;アジアへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PCOSの有病率上昇と早期診断

PCOS症例は1990年の3,481万人から2024年には6,577万人へと増加し、89%の急増は人口増加を大幅に上回っている。早期スクリーニングがこの増加の一因であり、デリー首都圏の17.4%の有病率は、系統的な症例発見が潜在的需要を顕在化させることを示している。英国では2004年から2019年の間に発症率がほぼ倍増し、この傾向は外来受診数と薬物使用量の増加に反映されている。PCOS患者は同疾患を持たない同世代と比較して64%多くの医療サービスを消費しており、多毛症ソリューションに対する持続的な収益をもたらしている。臨床ガイドラインが薬物とデバイスの併用療法をますます推奨するようになるにつれ、これらの疫学的要因が多毛症市場を上昇軌道に維持している。

低侵襲的審美処置への移行

消費者の嗜好は、ダウンタイムが短く全身性副作用が少ない非外科的介入へと傾いている。医療スパは現在、米国における全審美処置のほぼ半数を提供しており、レーザー脱毛は多くの皮膚科クリニックで定番の追加サービスとなっている。トリプル波長ダイオードシステムの臨床的エビデンスは、歴史的に合併症リスクが高かったフィッツパトリックIV〜Vの肌タイプの患者において特に説得力がある。複数の家庭用強パルス光(IPL)デバイスのFDA認可により市場リーチが拡大しているが、業務用レーザーは有効性の優位性を維持している。これらの要因が総合的に、全身性医薬品を完全に排除することなく、多毛症市場をデバイス中心のケアモデルへと誘導している。

レーザーデバイスの男性消費者利用増加

男性における美容処置の社会的受容の高まりが、ニッチながら影響力のある顧客セグメントを育成している。市場調査では、特に背中やひげラインを対象としたレーザー脱毛サービスへの男性予約が前年比で二桁増加していることが示されている。この流入は収益源を多様化し、季節的な需要変動を平準化し、クリニックが高容量レーザープラットフォームへの投資を促進している。男性の多毛症はホルモン的に異なるが、技術ニーズの重複により、この消費者グループはデバイスメーカーにとって副次的ながら持続的な追い風となっている。

遠隔皮膚科診療および電子薬局の普及拡大

2025年12月まで延長された米国の遠隔医療柔軟措置は、スピロノラクトンおよびフィナステリドの遠隔処方を支援している。提案されている「特別登録」経路は、仮想ケアを診療報酬エコシステムに組み込み、長期的な安定性をもたらすことが期待される。退役軍人省は対面診察をビデオ診察に置き換えることで年間254万USDの節約を見込んでおり、制度的な受容を示している。同日電子薬局フルフィルメントと相まって、これらの規制は地理的な医療格差を縮小し、特にデジタルヘルスインタラクションを好む若年成人の処方遵守を維持している。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 全身性抗アンドロゲン薬の催奇形性懸念 | -1.4% | 世界全体、妊娠プロトコルが厳格な地域で最も高い影響 | 短期(2年以内) |

| 美容レーザーセッションの償還不足 | -2.2% | 主に北米および欧州、世界的に拡大中 | 中期(2〜4年) |

| 新興地域におけるインフレ後の購買力格差 | -1.1% | 主にアジア太平洋、南米、中東・アフリカ | 中期(2〜4年) |

| 新規分子実体の臨床普及の不均一性 | -0.8% | 世界全体、小規模市場では普及が遅い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全身性抗アンドロゲン薬の催奇形性懸念

スピロノラクトンは依然として主要な治療薬であるが、妊娠禁忌により出産可能年齢の女性への使用が制限されている。妊娠中期に1日240mgのスピロノラクトンに偶発的に曝露した後の正常な胎児転帰を記録した症例報告があるにもかかわらず、規制上のガイダンスは依然として二重避妊と月次検査を義務付けている。この管理上の負担は医師と患者の双方を躊躇させ、デバイスベースの介入への早期移行を促している。エプレレノンなどの新しい代替薬はアンドロゲン遮断が軽度であるが、実臨床における産科安全性データが乏しく、即時代替を制約している。

美容レーザーセッションの償還不足

主要保険会社はレーザー脱毛を選択的美容ケアに分類し、毛巣洞疾患などの限られた医学的適応を除いて保険適用から除外している。Cigna、Anthem、Aetnaの保険は同様の除外規定を設けており、患者は1コースあたり数百から数千USDを自己負担することになる。インフレにより裁量的医療予算が縮小する中、多くの潜在的顧客が処置を先送りし、全体的な処置件数を抑制している。標準化された長期アウトカム指標の欠如は、支払者の保険適用拡大を目指す提唱活動をさらに複雑にしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:薬物優位の中でデバイスが勢いを増す

薬物療法は、抗アンドロゲン錠剤、複合経口避妊薬、インスリン感受性改善薬の広範な使用により、2025年収益の58.62%を確保した。1日100mg超のスピロノラクトン投与は依然として一般的であるが、妊娠計画が始まるとレーザーへの切り替えが増加している。エネルギーベースデバイスは、パルス変調の進歩によりセッション数とダウンタイムが短縮されることで、2031年までCAGR 8.86%を記録すると予測される。クリニックは単一波長ユニットを、多様な肌色に対応し副作用が少ないマルチ波長ダイオード、アレキサンドライト、Nd:YAGプラットフォームに置き換えている。トリプル波長システムはアジア人の肌で66%の毛密度減少を実証し、色素が豊富な集団における治療の公平性を向上させるマイルストーンとなった。複数の市販IPLユニットのFDA認可により、クリニック用レーザーで効果を確立し家庭用デバイスで維持するハイブリッドモデルが開かれた。

デバイスメーカーはまた、サービス契約、チップ交換キット、ソフトウェアサブスクリプションを通じて収益成長を追求し、設置ベースあたりのライフタイムバリューを向上させている。一方、エフロルニチンの2024年市場撤退により生じた空白を、パイプラインの局所用5-α-還元酵素阻害剤がより安全な植物由来または低分子候補で埋めることを目指している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:PCOSが中核を維持しながら複雑症例が増加

PCOS関連多毛症は、世界的な有病率の急増と直接的なアンドロゲン性ドライバーに後押しされ、2025年支出の66.74%を生み出した。423名のPCOS患者を対象とした系統的レビューでは、代謝コントロールと組み合わせたレーザーまたは光線療法がフェリマン・ガルウェイスコアと自尊心を著しく改善することが示された。薬物誘発性および腫瘍関連多毛症は、腫瘍学的生存率の改善とアンドロゲン性薬物の増加に伴い、2031年までCAGR 9.03%で他の全適応症を上回ると予測される。内分泌科、腫瘍科、皮膚科を連携させる多職種チームは、薬物相互作用を回避するためにデバイス主導のプロトコルをますます推奨している。正常なアンドロゲン値を示しながら毛包感受性が高い特発性症例は、ホルモン療法への反応が一定せず、予測可能な美容アウトカムを提供するレーザーパッケージへとクリニックを誘導している。

エンドユーザー別:審美センターが皮膚科クリニックとの差を縮める

皮膚科クリニックは、診断ラボ、処方箋、レーザースイートを一つ屋根の下に集約することで、2025年収益の46.25%を支配した。しかし審美センターおよび医療スパは、ホスピタリティスタイルのアメニティとソーシャルメディアマーケティングに後押しされ、2031年までCAGR 10.58%を達成する軌道にある。米国の医療スパは現在、全美容処置の40〜55%を完了しており、プロトコルを標準化し技術更新サイクルを加速するプライベートエクイティ資金に支えられた構造的変化が起きている。病院外来部門は複雑な内分泌または腫瘍関連症例を担当し、家庭用IPLデバイスはプライバシーを重視する消費者の間で普及が進んでいる。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に41.76%の市場シェアを維持し、医療上必要な薬物療法に対する確立された償還制度、高い審美支出、およびFDA認可家庭用レーザーの急速な普及に支えられている。皮膚科診療所の15%をプライベートエクイティが所有することで、デバイスの更新と集中購買が加速している。2025年12月まで延長された遠隔医療柔軟措置は、特に皮膚科医の密度が低い農村部において、抗アンドロゲン処方への患者アクセスをさらに拡大している。

アジア太平洋は最速のCAGR 9.42%を記録すると予測され、可処分所得の増加、積極的なクリニック展開、およびデリー首都圏の17.4%など世界平均を大幅に上回るPCOS有病率に後押しされている。中国とインドがデバイス輸入量を主導し、日本と韓国はプレミアムマルチ波長レーザーのアーリーアダプター行動を示している。オーストラリアは農村部の患者を都市部のレーザーハブに誘導する自由なテレヘルス償還を活用している。アジア人の肌色に対するトリプル波長システムの実証された有効性が普及をさらに加速させている。

欧州は、内分泌科コンサルテーションに資金を提供しながらレーザーは自費とする官民保険ハイブリッドに支えられ、着実な成長を示している。英国のPCOS発症率は2004年から2019年の間にほぼ倍増し、薬物療法と処置的ケアの両方に対する潜在需要を顕在化させている。ドイツ、フランス、イタリアが地域収益を牽引し、東欧はEU医療機器規則(MDR)下のデバイス安全性調和に続いて徐々に拡大している。南米および中東・アフリカはブラジルの審美文化とGCC医療観光回廊に牽引されたグリーンフィールド機会を提供しているが、通貨変動と医療従事者不足がペースを抑制している。

競合ランドスケープ

北米は2024年に42.23%の市場シェアを維持し、医療上必要な薬物療法に対する確立された償還制度、高い審美支出、およびFDA認可家庭用レーザーの急速な普及に支えられている。皮膚科診療所の15%をプライベートエクイティが所有することで、デバイスの更新と集中購買が加速している。2025年12月まで延長された遠隔医療柔軟措置は、特に皮膚科医の密度が低い農村部において、抗アンドロゲン処方への患者アクセスをさらに拡大している。

アジア太平洋は最速のCAGR 9.73%を記録すると予測され、可処分所得の増加、積極的なクリニック展開、およびデリー首都圏などの世界平均を大幅に上回るPCOS有病率に後押しされている。中国とインドがデバイス輸入量を主導し、日本と韓国はプレミアムマルチ波長レーザーのアーリーアダプター行動を示している。オーストラリアは農村部の患者を都市部のレーザーハブに誘導する自由なテレヘルス償還を活用している。アジア人の肌色に対するトリプル波長システムの実証された有効性が普及をさらに加速させている。

欧州は、内分泌科コンサルテーションに資金を提供しながらレーザーは自費とする官民保険ハイブリッドに支えられ、着実な成長を示している。ドイツ、フランス、イタリアが地域収益を牽引し、東欧はEU医療機器規則(MDR)下のデバイス安全性調和に続いて徐々に拡大している。南米および中東・アフリカはブラジルの審美文化とGCC医療観光回廊に牽引されたグリーンフィールド機会を提供しているが、通貨変動と医療従事者不足がペースを抑制している。

多毛症業界リーダー

Nisim Inc

Lumenis Inc.

Alma Lasers Ltd

Cynosure

Ajanta Pharma

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:FDAがInnoVoyceのVYLOレーザーシステムを認可し、専門クリニック向けのトリプル波長オプションを拡充した。

- 2024年4月:FDAがDongguan Boyuan Intelligent Technologyの市販IPLデバイスに510(k)認可を付与した。

世界の多毛症市場レポートの調査範囲

本レポートの調査範囲において、多毛症とは女性において顔、胸、背中に男性様パターンで黒色または粗い毛が過剰に成長する状態を指す。多毛症市場は治療法(処置および薬物療法)、エンドユーザー(病院、クリニック、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されている。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドを網羅している。レポートは上記セグメントの価値(百万USD)を提供する。

| 薬物療法 | 抗アンドロゲン錠剤 |

| 経口避妊薬 | |

| インスリン感受性改善薬 | |

| 局所クリーム(例:エフロルニチン) | |

| エネルギーベースデバイス | レーザーシステム(アレキサンドライト、ダイオード、Nd:YAG) |

| 強パルス光(IPL)システム | |

| 高周波/複合 |

| PCOS関連多毛症 |

| 特発性多毛症 |

| 先天性副腎過形成 |

| 薬物誘発性/腫瘍関連 |

| 皮膚科クリニック |

| 審美センターおよびスパ |

| 病院 |

| 家庭用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 治療タイプ別(価値) | 薬物療法 | 抗アンドロゲン錠剤 |

| 経口避妊薬 | ||

| インスリン感受性改善薬 | ||

| 局所クリーム(例:エフロルニチン) | ||

| エネルギーベースデバイス | レーザーシステム(アレキサンドライト、ダイオード、Nd:YAG) | |

| 強パルス光(IPL)システム | ||

| 高周波/複合 | ||

| 適応症別(価値) | PCOS関連多毛症 | |

| 特発性多毛症 | ||

| 先天性副腎過形成 | ||

| 薬物誘発性/腫瘍関連 | ||

| エンドユーザー別(価値) | 皮膚科クリニック | |

| 審美センターおよびスパ | ||

| 病院 | ||

| 家庭用 | ||

| 地域別(価値/数量) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

多毛症市場の規模はどのくらいか?

多毛症市場規模は2026年に37億1,000万USDに達し、CAGR 6.93%で成長して2031年までに51億9,000万USDに達すると予測される。

多毛症市場の現在の規模はどのくらいか?

2026年、多毛症市場規模は37億1,000万USDに達すると予測される。

多毛症市場の主要プレーヤーは誰か?

Nisim Inc、Lumenis Inc.、Alma Lasers Ltd、Cynosure、Ajanta Pharmaが多毛症市場で事業を展開する主要企業である。

多毛症市場で最も成長が速い地域はどこか?

アジア太平洋が予測期間(2026〜2031年)において最も高いCAGRで成長すると推定される。

多毛症市場で最大のシェアを持つ地域はどこか?

2025年、北米が多毛症市場において最大の市場シェアを占めている。

この多毛症市場レポートはどの年を対象としており、2025年の市場規模はどのくらいか?

2025年、多毛症市場規模は37億1,000万USDと推定された。レポートは2019年、2020年、2021年、2022年、2023年、2024年、2025年の多毛症市場の過去市場規模を対象としている。レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年の多毛症市場規模を予測している。

最終更新日: