タイCRM市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

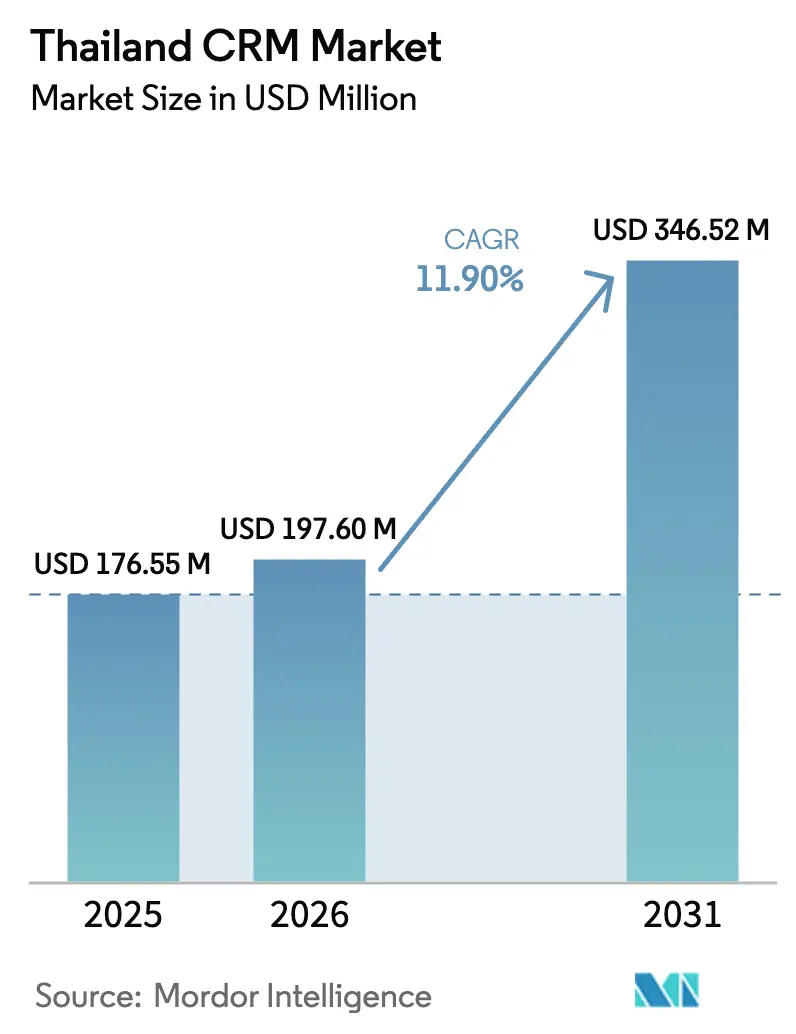

| 基準年の市場規模 (2025) | 176.55 百万米ドル |

| 市場規模 (2026) | 197.6 百万米ドル |

| 市場規模 (2031) | 346.52 百万米ドル |

| 成長率 (2026 - 2031) | 11.90% CAGR |

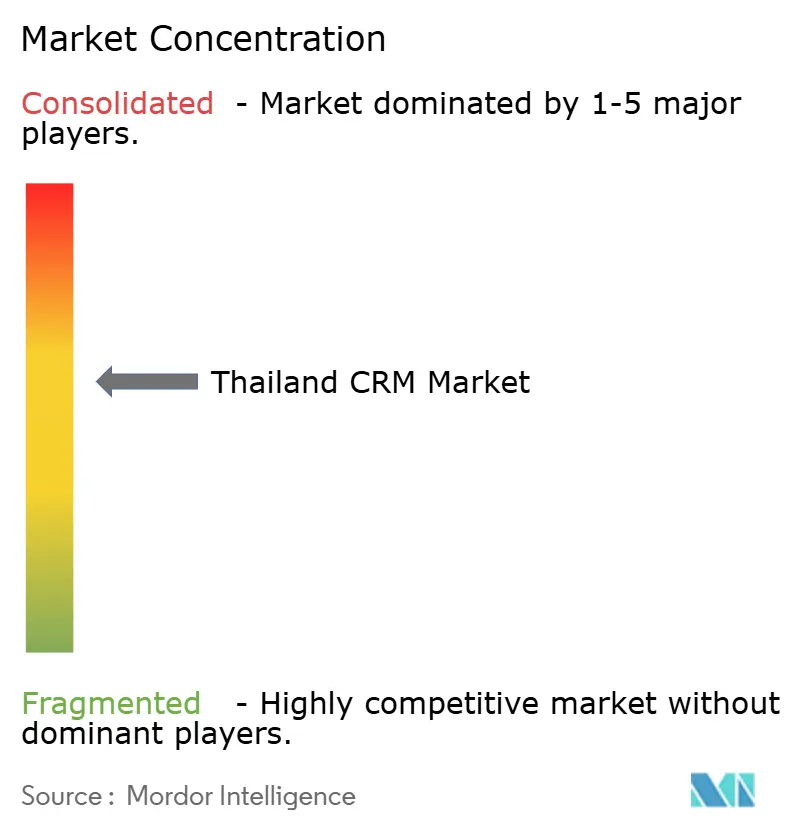

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるタイCRM市場分析

タイのCRM市場規模は、2025年のUSD 1億7,655万から2026年にはUSD 1億9,760万へと成長し、2026年〜2031年にかけて11.90%のCAGRで2031年までにUSD 3億4,652万に達すると予測されています。タイランド4.0に基づく強力な政府支援、PDPA(個人データ保護法)遵守の義務化、およびLINE公式アカウント(OA)利用の急増が、クラウドネイティブな顧客関係管理プラットフォームへの企業支出を加速させています。中小企業のクラウド移行の急速な進展、BFSI主要企業による大規模投資、そしてソーシャルコマース統合のニーズが引き続き需要を下支えしています。グローバルベンダーが国内データセンターを開設する一方、国内専門企業はタイ語機能と深い文化的洞察を活用して競争を激化させています。構造的な逆風、人材不足、レガシーERPの制約、および地方における断続的なブロードバンドが成長を抑制しつつも、マネージド統合プロバイダーにとってはサービス機会を生み出しています。全体として、タイのCRM市場は、企業がコンプライアンスとオムニチャネルの俊敏性のバランスを取れるスケーラブルなプラットフォームを求める中、データドリブンかつAI主導のエンゲージメントへと向かう明確な軌跡を示しています。

レポートの主要なポイント

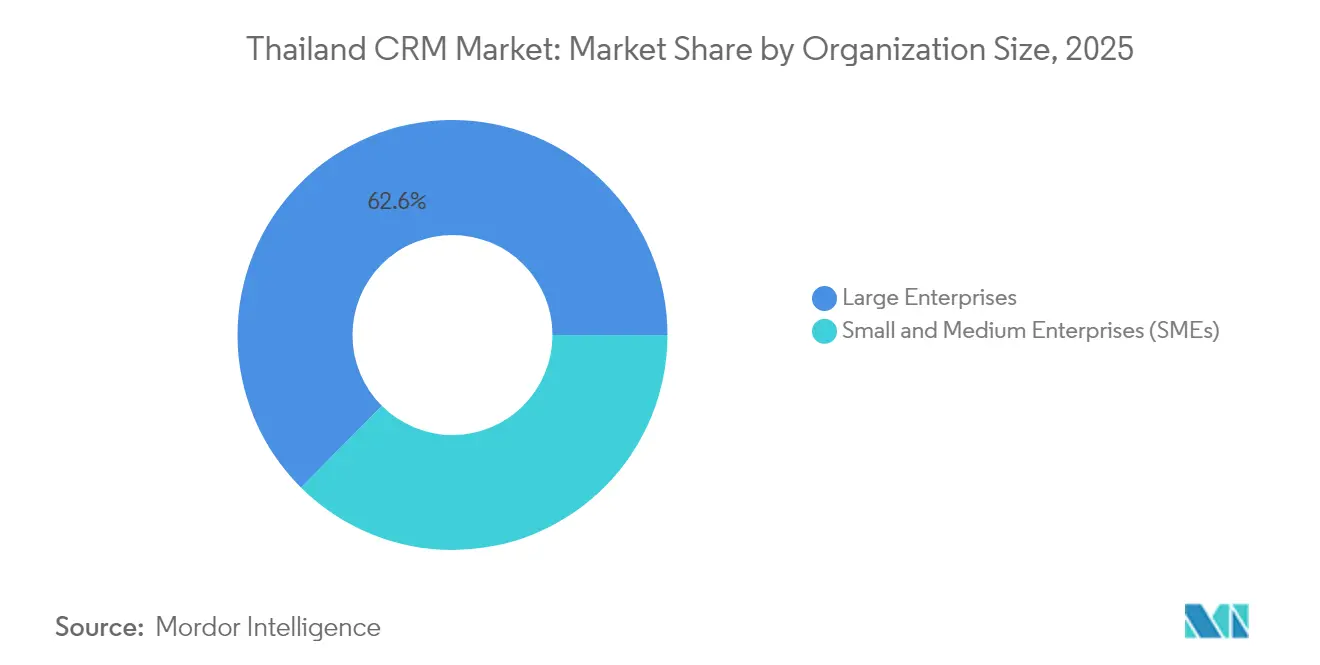

- 組織規模別では、大企業が2025年のタイCRM市場シェアの62.55%を占め、中小企業は2031年にかけて12.68%のCAGRで拡大しています。

- 展開モード別では、クラウドが2025年のタイCRM市場規模の62.20%を占め、ハイブリッドソリューションが2031年にかけて13.05%のCAGRで最も速く成長する見込みです。

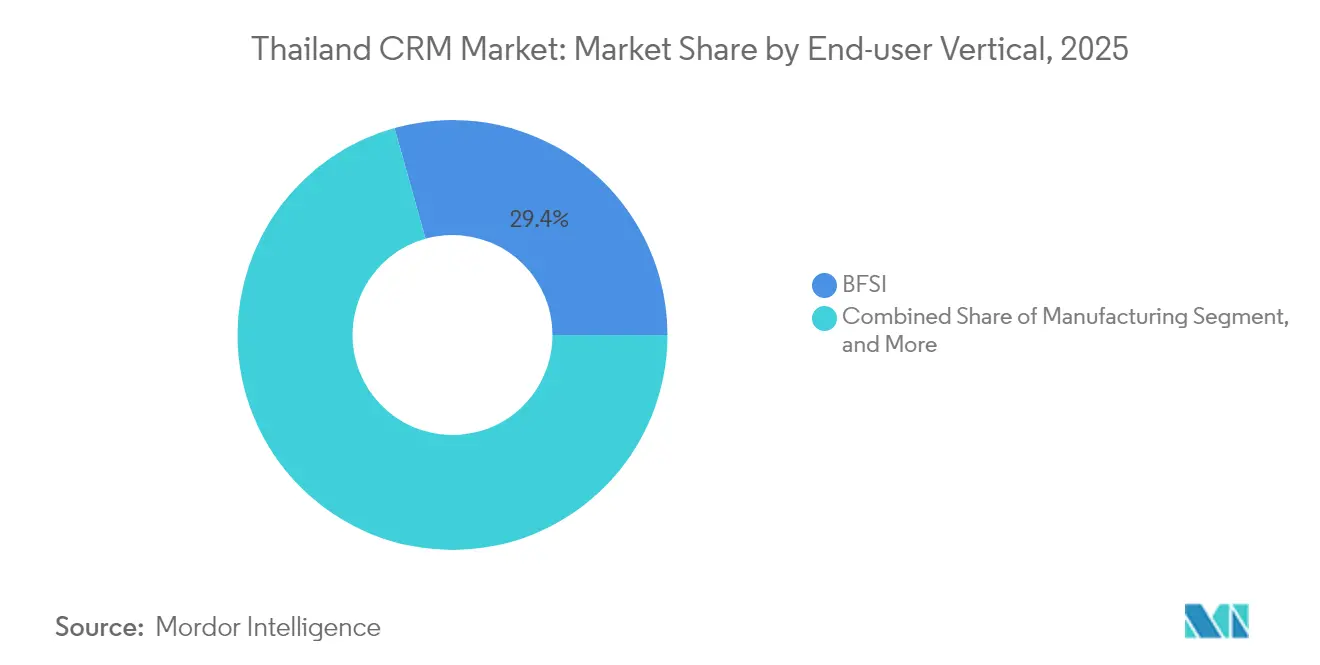

- エンドユーザー業種別では、BFSIが2025年のタイCRM市場において29.35%の収益シェアでトップを占め、小売・Eロジスティクスは2031年にかけて13.46%のCAGRで成長すると予測されています。

- CRM機能別では、セールスフォースオートメーションが2025年のタイCRM市場規模の36.05%を占め、アナリティクスおよびレポーティングが2031年にかけて13.28%のCAGRで拡大しています。

- 地域別では、バンコクおよび中部地域が2025年のタイCRM市場シェアの48.10%を占め、東部経済回廊(EEC)が2031年に向けて最高の13.39%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイCRM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| タイの中小企業におけるクラウドベースCRMの急速な普及 | +2.1% | 全国、バンコクおよびEECに集中 | 中期(2〜4年) |

| 政府のタイランド4.0デジタルトランスフォーメーション推進 | +1.8% | 全国、EECおよびイノベーション地区を優先ゾーンとする | 長期(4年以上) |

| モバイルファーストな消費者行動によるオムニチャネルCRMの推進 | +1.6% | 全国、都市部で最も顕著 | 短期(2年以内) |

| LINE OAソーシャルコマース統合の急増 | +1.4% | 全国、特に小売拠点で顕著 | 短期(2年以内) |

| タイ語自然言語処理チャットボットによるアナリティクス価値の解放 | +1.2% | 全国、BFSIおよび小売での早期導入 | 中期(2〜4年) |

| 観光回復に伴うサービスとしてのロイヤルティ(Loyalty-as-a-Service)の普及 | +0.9% | 観光集中地域、バンコク、タイ南部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

タイの中小企業におけるクラウドベースCRMの急速な普及

1%金利のソフトローンプログラムと国内でホストされるハイパースケールインフラが組み合わさり、中小企業にとっての歴史的なコストおよびデータ主権の障壁を取り除いています。[1]バンコクポスト、「中小企業はAI・ロボティクスの活用で後れを取っている」、bangkokpost.com ZanrooやChoco CRMなどのタイベンダーは、ネイティブ言語インターフェースと定型化されたワークフローを提供し、導入時間を大幅に短縮しています。その結果、オンプレミス型の導入からサブスクリプションベースのプラットフォームへの明確な移行が生じており、予測可能なキャッシュフロー上の利点と自動的な機能更新をもたらしています。クラウドの普及率が上昇するにつれ、マネージドサービスをバンドルするベンダーが社内ITリソースの少ない中小企業の間で支持を集めています。

政府のタイランド4.0デジタルトランスフォーメーション推進

タイランド4.0の下での政策は、公共調達、電子政府、および新たなバーチャルバンクライセンスにわたってデジタルファースト標準を組み込み、民間企業がサービス提供の基準を満たすことを求めています。CRMプラットフォームを統合する企業は、政府のデジタル期待への準拠を、契約入札と競争上の優位性を維持するための最低条件と見なすようになっています。長期的な景気刺激策の資金調達と規制の明確化により、より広範な経済サイクルの中でも持続的な市場の勢いが確保されています。

オムニチャネルCRMを推進するモバイルファーストな消費者行動

LINEのほぼ普遍的なリーチは、チャット、モバイル決済、位置情報に基づくオファーにわたるリアルタイム統合を必要とする顧客体験の期待を再形成し続けています。[2]klink.cloud、「タイにおけるLINEアプリ:オムニチャネル顧客サポート成功の鍵」、klink.cloud 企業は現在、一貫したサービスを提供しチャーンを軽減するため、ソーシャルおよびリアル店舗のタッチポイントを統合するCRMスイートを求めています。LINE、音声、電子メール、QRコード決済にわたるインタラクションを統一できなければ、即時の顧客離脱のリスクがあり、オムニチャネルオーケストレーションはオプション機能からコア要件へと昇格しています。

LINE OAソーシャルコマース統合の急増

LINE OAはタイにおける最重要ソーシャルコマースチャネルとして台頭し、一つのアプリ内でメッセージング、決済、在庫管理を統合しています。Central Groupなどの小売業者はリアルタイムのLINEデータを中心にワークフローを再構築し、トランザクションストリームを取り込み個別化されたプロモーションをサポートできるCRMプラットフォームの導入を推進しています。LINE OA連携を欠く企業は、タイのデジタルコマース市場から次第に排除されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 熟練CRM導入コンサルタントの不足 | -1.8% | 全国、バンコク以外で最も深刻 | 長期(4年以上) |

| PDPA施行後のデータプライバシーコンプライアンス負担 | -1.2% | 全国、施行強度は地域により異なる | 中期(2〜4年) |

| APIサポートが限定的なレガシーのタイ文字ERP システム | -0.9% | 全国、伝統的産業に集中 | 長期(4年以上) |

| バンコク以外での断続的なブロードバンドによるSaaSの稼働率低下 | -0.7% | 地方、主にタイ北部および北東部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練CRM導入コンサルタントの不足

人材プールは依然として浅く、国内コンサルタント会社の認定専門家数は平均10人未満であり、展開サイクルを延長しプロジェクトコストを増大させています。[3]Salesforce AppExchange、「CRM-C:タイおよびインターナショナルCRMコンサルタント」、salesforce.com オフショア企業がギャップを埋めていますが、文化的・言語的障壁に直面しており、多くの企業がベンダー管理サービスを採用せざるを得なくなっており、長期的な運用費用が増大しています。

PDPA施行後のデータプライバシーコンプライアンス負担

PDPAの厳格な同意、監査、およびデータ居住に関する規則は、CRMワークフローの大規模な再設計を義務付け、特に中小企業に対して認証コストを追加します。法務チームがセクター固有のガイダンスを解釈する間に導入スケジュールが遅延することが多く、収益の実現や機能の展開が遅れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業のクラウド移行が加速

大企業向けのタイCRM市場規模は2025年にUSD 1億1,042万と依然として優勢でしたが、中小企業が2031年にかけて増分収益の大部分を占めると予測されています。政府のソフトローン制度と低コストのクラウドサブスクリプションが導入障壁を縮小しています。中小企業をターゲットとするベンダーは、テンプレート主導の設定、タイ語UI、およびコンプライアンスモジュールのバンドルを強調し、二桁成長に向けて自社を位置付けています。中小企業が基本的な連絡先管理からアナリティクスモジュールへと移行するにつれ、アップセルの機会が予測期間全体にわたって拡大しています。

Choco CRMなどの国内サプライヤーはLINE OAコネクタとPDPA同意ツールをプレビルドでバンドルし、中小企業が数週間以内に機能するシステムを展開できるようにしています。国際ベンダーは第二段階の価格帯とセルフサービス型アプリストアを設けて対応しています。この民主化により、バンコクを超えた地理的拡散が促進され、タイCRM市場の長期的な多様化を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:ハイブリッドモデルが勢いを増す

クラウドの導入が先行していますが、レイテンシーに敏感な業務、レガシーデータの同期、および規制上の義務に関する懸念から、ハイブリッドアーキテクチャへの移行が進んでいます。銀行、航空、物流のプレイヤーは、制御性とスケーラビリティのバランスを取るために、オンプレミスの分析エンジンとクラウドベースのエンゲージメントレイヤーを組み合わせるケースが増えています。ハイブリッドの13.05%のCAGRは、段階的なモダナイゼーションを進める企業にとってのブリッジ戦略としての役割を裏付けています。

具体例として、バンコク・エアウェイズはERP ワークロードをAWSに移行しつつ、リアルタイムの業務継続性のために特定の顧客サービスデータベースをオンプレミスに保持しました。このようなデュアルスタック環境は、統合ミドルウェアとAPIファーストなCRMスイートへの需要を触発しています。

エンドユーザー業種別:小売のデジタル化が成長を牽引

BFSIが最大の支出を占める一方、小売・Eロジスティクスはオムニチャネルの要件とソーシャルコマースの成長により最速のCAGRを記録しています。在庫連動型エンゲージメント、チャット内チェックアウト、AI主導のレコメンデーションエンジンがこのセクターにおける重要な差別化要因となっています。物流プロバイダーは、出荷業者、配達員、エンドコンシューマーを一つのプラットフォームで管理するためにCRMを導入し、ラストマイルの透明性を高めています。

製造業は直販(D2C)チャネルを通じてモダナイゼーションを進め、保証およびサービスモジュールが必要となっています。政府機関は市民サービス向けCRMを採用し、民間セクターのベストプラクティスを踏まえてタイCRM市場全体でプラットフォームの信頼性を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

CRM機能別:アナリティクス機能の拡張

セールスフォースオートメーションは引き続き基盤となっていますが、アナリティクスとレポーティングが現在の主要な予算優先事項となっています。企業は、生のインタラクションデータを実用的なインサイトに変換する行動セグメンテーション、チャーン予測、マーケティングROIダッシュボードを求めています。SASのUSD 10億のグローバルAI投資は、ベンダーがタイのデータセットで事前学習した予測モデルを組み込む形で国内でも反映されています。

マーケティングオートメーションモジュールはLINE OA APIを活用してパーソナライズされたオファーをトリガーし、サービスデスク機能はチャットボットと融合して初回接触解決を実現しています。これらが相まって、タイCRM市場全体においてプラットフォームの粘着性を高め、ユーザーあたりの平均サブスクリプション収益を拡大しています。

地理的分析

バンコクおよびタイ中部は、銀行、多国籍企業、政府機関のクラスター効果により、現在の支出の約半分を占めています。サイアム・コマーシャル・バンクのオムニチャネル刷新などの主要な展開事例が、業界横断的な追随を促す実証事例として機能しています。地元インテグレーターの層の厚さと高可用性ブロードバンドが、より短い導入サイクルと豊かなパートナーエコシステムを支えています。

東部経済回廊はデジタル製造のホットスポットへと進化しています。専用のインセンティブパッケージ、経済特区のステータス、および新たなハイパースケールクラウドの可用性が、自動車、電子機器、物流クラスター全体でのCRM普及を支えています。顧客ポータルに紐付いたリアルタイムのサプライチェーン可視化が、輸出コンプライアンスとアフターサービスの差別化に不可欠となっています。

観光業が盛んなタイ南部と農業主導のタイ北部は、それぞれロイヤルティプラットフォームと農村向けコマースイニシアチブを通じて前進しています。地方の一元的な市民サービスアプリなどの政府の電子サービス展開が、商業エンティティを超えてCRMの普及を広げ、多様な経済基盤にわたる市場の回復力を強化しています。

競争環境

タイのCRM市場は中程度に分散しています。Salesforce、Microsoft Dynamics、Oracleなどのグローバルスイートは、機能の幅広さとコンプライアンス認証を通じてエンタープライズアカウントを獲得しています。Oracleのタイデータセンターパートナーシップはデータトポロジーの問題でアドバンテージをもたらしています。[4]Oracle、「AISがOracle Alloyを選択」、oracle.com

国内のイノベーターであるZanroo、Choco CRM、BuzzebeesはタイUX、LINE OAプラグイン、迅速展開テンプレートを武器に中小企業との契約を獲得しています。中堅の海外プロバイダー(HubSpot、Zoho、Freshworks)は、フリーミアムエントリー層でコスト重視のミッドマーケットユーザーをターゲットとしています。

AIの機能の深さ、ハイブリッド展開の柔軟性、および垂直分野のアクセラレーターが現在の決定的な差別化要因となっています。認定コンサルタントの不足がマネージドサービス提供を高め、ベンダーのローコード設定ツールへの投資を推進しています。PDPAの施行が強化されるにつれ、組み込みの同意オーケストレーション機能を持つプラットフォームが優先されるようになっています。

タイCRM産業のリーダー企業

Salesforce Inc.

Microsoft Corporation

Oracle Corporation

SAP SE

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:OutSystemsがSiam Kubotaと提携し、ディーラー表彰システムを含むAI対応ローコードアプリを6ヶ月以内にロールアウトしました。

- 2025年1月:クルンシーリサーチは、クラウドおよび中小企業のデジタル化を背景に、2027年まで年間9.0〜9.5%のソフトウェアサービス成長を予測しています。

- 2024年12月:SCB Xがロビンフッドアプリを売却し、地域フィンテックの拡大を目的にHome Credit Vietnamの買収を発表しました。

タイCRM市場レポートのスコープ

顧客関係管理(CRM)テクノロジーは、企業の顧客および潜在顧客とのインタラクションを管理するために役立てられます。

タイのCRM市場は、組織規模(中小規模、大規模)、展開モード(クラウド、オンプレミス、ハイブリッド)、およびエンドユーザー業種(サービス、製造業、BFSI、小売・物流、政府、その他のエンドユーザー業種)によって区分されています。市場規模および予測は、上記のすべてのセグメントについて金額ベース(USD)で提供されます。

| 中小企業(SME) |

| 大企業 |

| クラウド |

| オンプレミス |

| ハイブリッド |

| BFSI |

| 小売・Eロジスティクス |

| 製造業 |

| サービス(IT、BPOなど) |

| 政府・公共部門 |

| その他のエンドユーザー業種 |

| セールスフォースオートメーション |

| マーケティングオートメーション |

| カスタマーサービスおよびサポート |

| アナリティクスおよびレポーティング |

| 組織規模別 | 中小企業(SME) |

| 大企業 | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| エンドユーザー業種別 | BFSI |

| 小売・Eロジスティクス | |

| 製造業 | |

| サービス(IT、BPOなど) | |

| 政府・公共部門 | |

| その他のエンドユーザー業種 | |

| CRM機能別 | セールスフォースオートメーション |

| マーケティングオートメーション | |

| カスタマーサービスおよびサポート | |

| アナリティクスおよびレポーティング |

レポートで回答される主要な質問

タイCRM市場の2026年時点の価値はいくらですか?

市場は2026年にUSD 1億9,760万と評価されています。

タイCRM市場の成長速度はどの程度ですか?

2026年から2031年にかけて11.90%のCAGRで拡大すると予測されています。

最も速く成長している展開モードはどれですか?

ハイブリッド展開が2031年にかけて13.05%のCAGRで上昇しています。

最も高い成長率を示している地域はどこですか?

東部経済回廊が13.39%のCAGRで進展しています。

中小企業がCRMプラットフォームを急速に採用しているのはなぜですか?

政府のソフトローンインセンティブ、低コストのクラウドサブスクリプション、およびタイ語ソリューションが参入障壁を低下させています。

最終更新日: