タイのデータセンターラック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

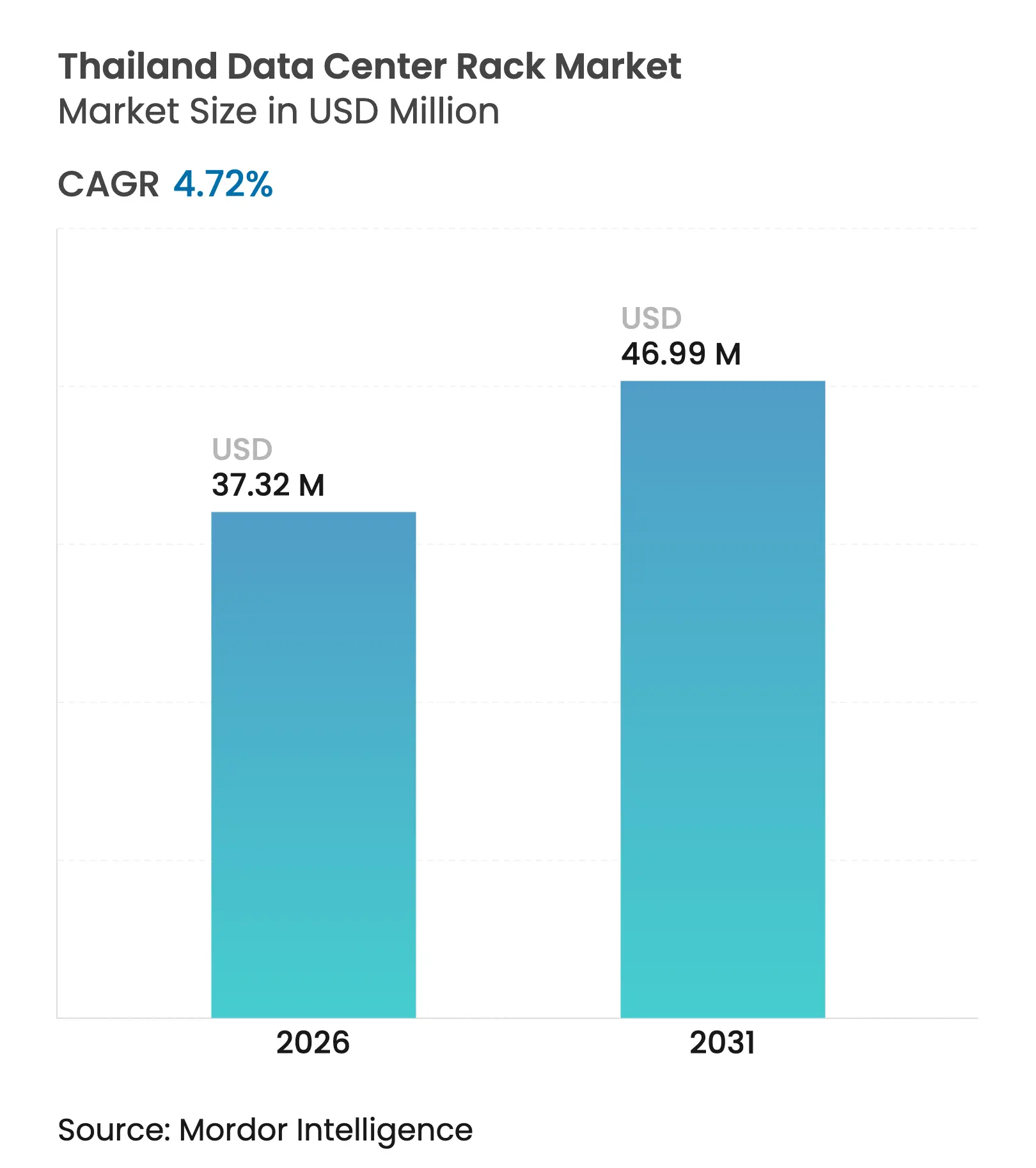

| 市場規模 (2026) | 37.32 百万米ドル |

| 市場規模 (2031) | 46.99 百万米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのデータセンターラック市場分析

タイのデータセンターラック市場規模は2025年に3,564万USDと評価され、2026年の3,732万USDから2031年には4,699万USDに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.72%です。ハイパースケール展開の拡大、政府の支援的なインセンティブ、およびAI主導の高密度コンピューティングワークロードがラック需要を加速させています。Google、AWS、Microsoft、TikTokからの外国直接投資は、液体冷却統合を備えた42Uから48Uのフルキャビネット構成を重視した複数年にわたる容量パイプラインを確定させており、1ラックあたり100kWを超える熱負荷への対応を目的としています。事業者はまた、投資委員会(BOI)インセンティブおよび東部経済回廊(EEC)ファストトラック認可を活用し、建設スケジュールを短縮しながら初期の土地・関税コストを低減しています。しかし、1kWhあたりTHB 4.18(USD 0.13)という高い電力料金、バンコク以外での断片的な系統信頼性、およびタイがASEANで最もランサムウェア攻撃を受けやすい国であるという現状が成長見通しを抑制し、事業者はセキュリティおよび電力冗長化への支出増加を余儀なくされています。

主要レポートのポイント

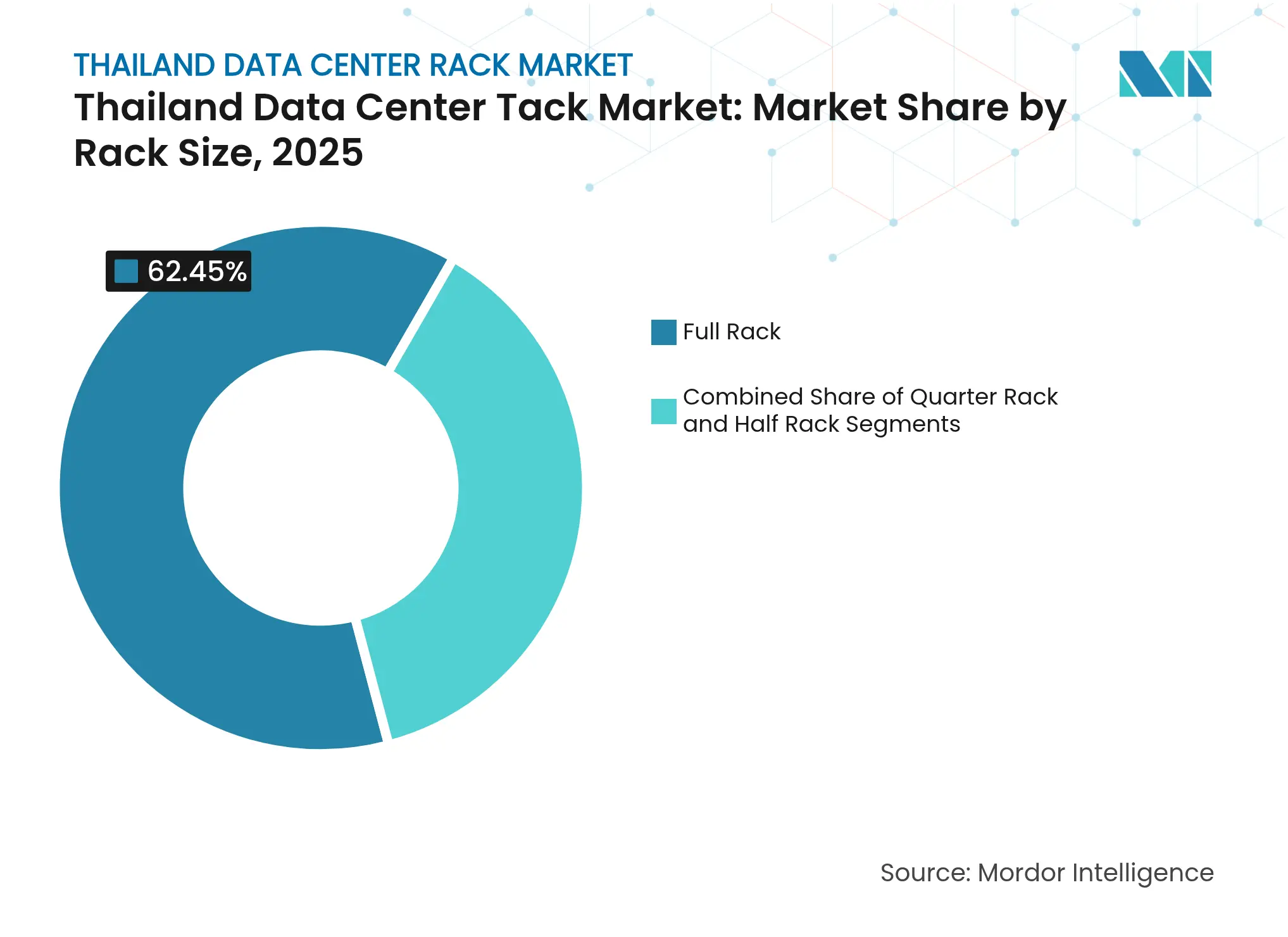

- ラックサイズ別では、フルラックが2025年のタイのデータセンターラック市場シェアの62.45%を占め、クォーターラックは2031年までに年平均成長率(CAGR)5.18%で最速成長が見込まれます。

- ラック高さ別では、42Uシステムが2025年の収益シェアの53.02%を占め、48Uラックは2031年までに年平均成長率(CAGR)5.48%で拡大する予測です。

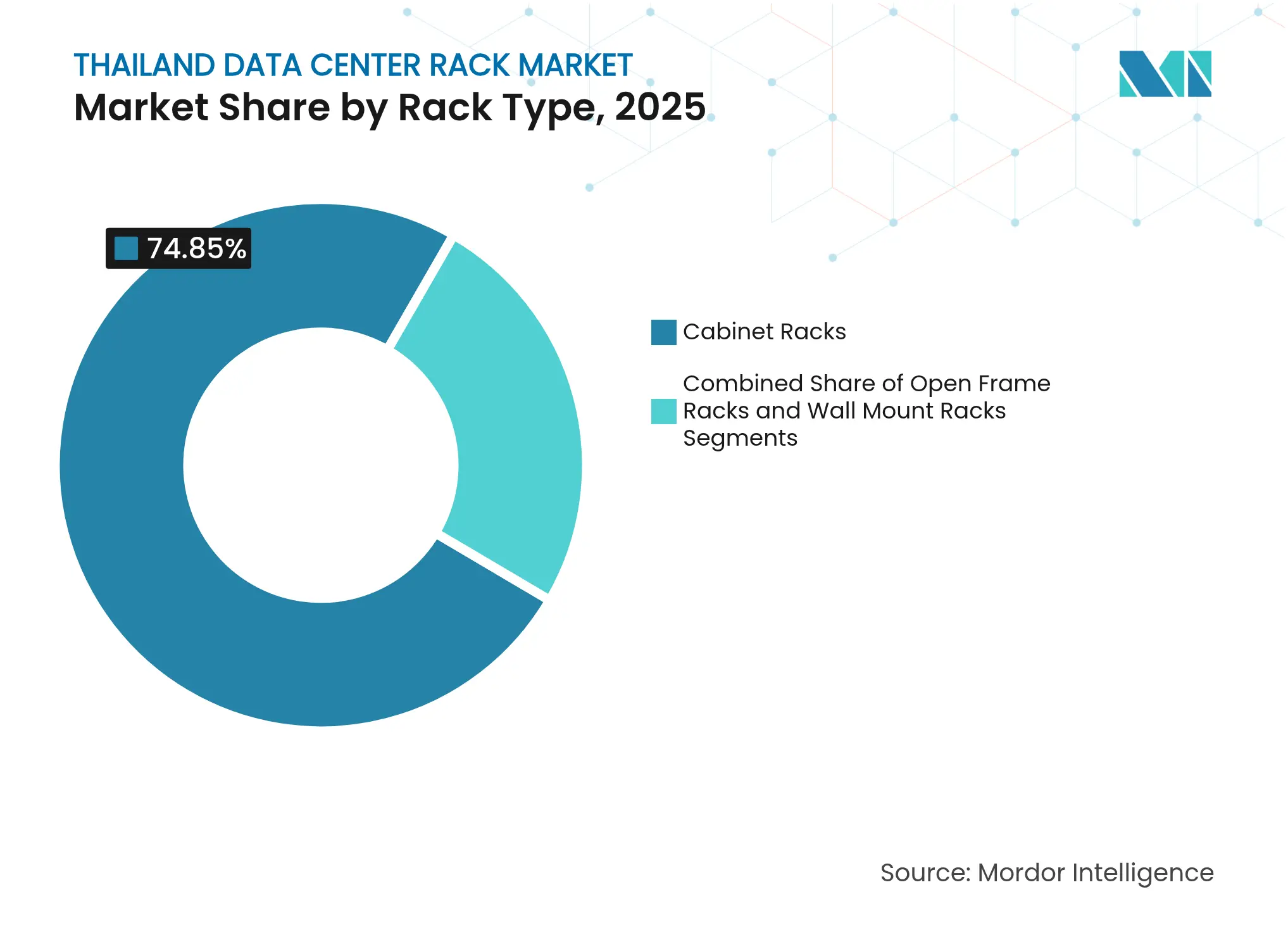

- ラックタイプ別では、キャビネット構成が2025年のタイのデータセンターラック市場規模の74.85%を占め、2031年に向けて年平均成長率(CAGR)5.82%で成長しています。

- データセンタータイプ別では、コロケーションが2025年に52.10%のシェアでトップに立ち、ハイパースケール・クラウド施設が年平均成長率(CAGR)6.08%で最速成長セグメントとなっています。

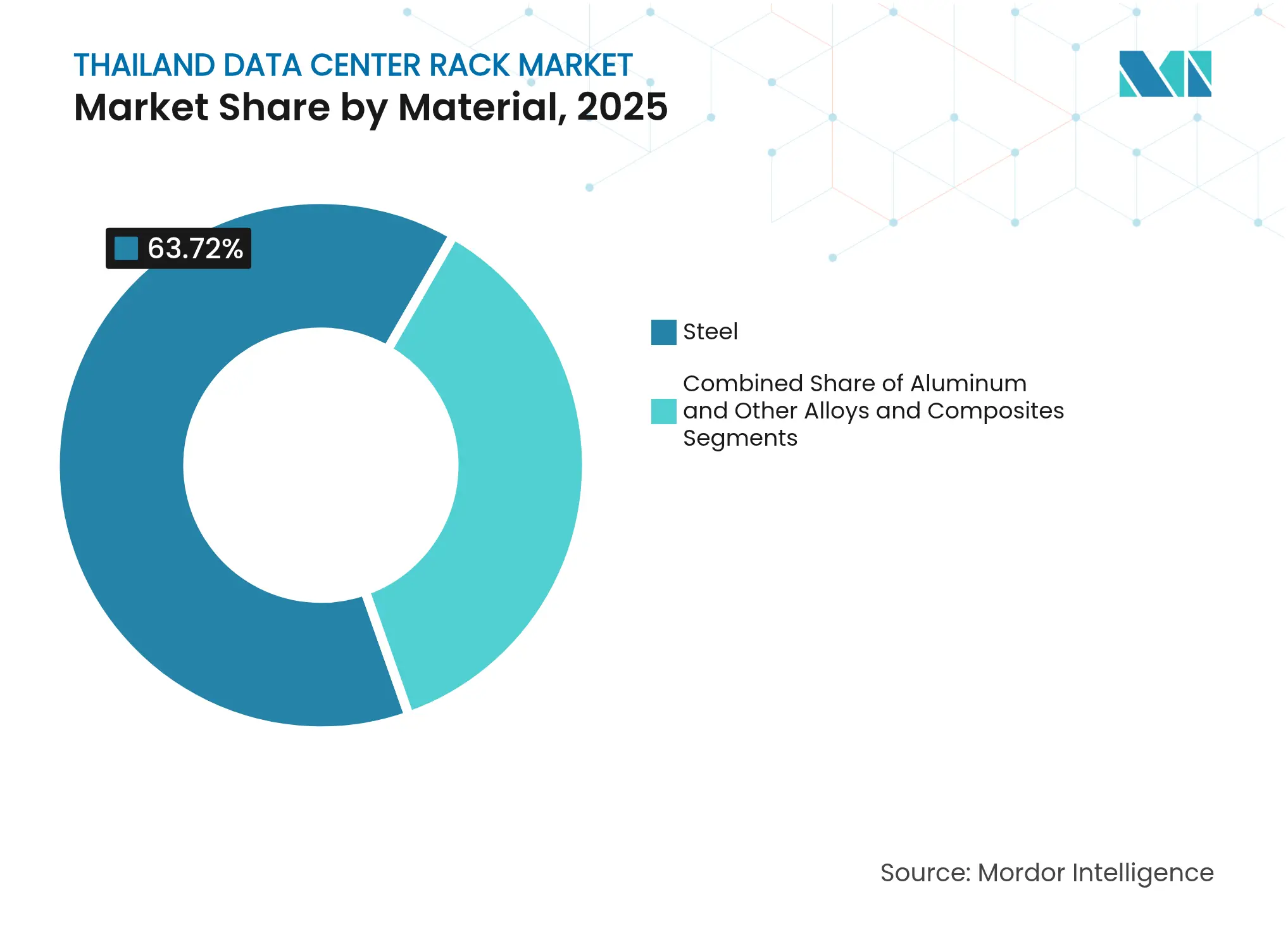

- 素材別では、スチールが2025年に63.72%のシェアを維持し、アルミニウムは2031年までに年平均成長率(CAGR)5.01%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイのデータセンターラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびクラウドの設備投資急増(Google、AWS、MSFT) | +1.8% | 全国的、バンコク・チョンブリー回廊に集中 | 中期(2〜4年) |

| 政府インセンティブ – 投資委員会(BOI)、東部経済回廊(EEC)、電力料金削減 | +1.2% | 全国的、EECゾーンでの強化給付あり | 長期(4年以上) |

| 5G主導のデータ消費およびスマートフォン普及率 | +0.8% | 全国的、都市部集中 | 短期(2年以内) |

| AI ワークロードによる高密度・液体冷却ラックの需要促進 | +1.1% | 全国的、プレミアム施設重点 | 中期(2〜4年) |

| 二次タイ都市でのエッジDC建設 | +0.6% | 地域的、チェンマイ、プーケット、パタヤへの拡張 | 長期(4年以上) |

| タイをASEANハブとして位置づける海底・国境越えファイバー | +0.7% | 全国的、国際接続性の恩恵あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウドの設備投資急増

Google、AWS、Microsoftからの数十億ドル規模の大型コミットメントは、タイのデータセンターラック市場において、1ラックあたり15〜20kWの密度での42Uおよび48Uフルキャビネットフットプリントへの事前コミットメントを通じて需要曲線を再形成しています。.[1]Google Cloud 編集チーム、「Googleがタイに初のクラウドリージョンおよびデータセンターを建設」、Google Cloud、cloud.google.comこれらの発注はローカルサプライチェーンを圧縮し、電力バスアーキテクチャの標準化を促進し、コンポーネントサプライヤーの交渉力を高めています。TMBタナチャート銀行などの金融機関はハイパースケールの設計思想を踏襲し、より高いラック電力密度を必要とするHuaweiオールフラッシュシステムを採用しています。その結果、プレミアムコロケーションプロバイダーは保証された熱エンベロープおよび液体冷却対応に紐付けられたSLAティアを導入し、従来の空冷スペースに対して価格プレミアムを設定することを可能にしています。

投資委員会(BOI)および東部経済回廊(EEC)プログラムによる政府インセンティブ

タイ投資委員会は8年間の税制優遇措置、関税免除、および土地所有権を付与することで、適格なデジタルインフラに対してプロジェクトスケジュールを最大12ヶ月短縮し、設備投資を約10%削減しています。[2]タイ投資委員会プレスリリース、「デジタルインフラ向けEECインセンティブ」、boi.go.th 東部経済回廊は迅速な環境認可および柔軟な外国人所有上限を通じてこれらの恩恵を拡大し、Equinixの5億USDのプラットフォーム拡張などの大型投資を引き付けています。1kWhあたりTHB 4.18(USD 0.13)の全国的な料金凍結は短期的なコストの見通しを提供していますが、事業者はTHB 6.01(USD 0.18)への潜在的な値上げに対して引き続き警戒しており、これは総運用コストにおけるタイのマレーシア・インドネシアに対する優位性を損なう可能性があります。

高密度液体冷却ラックを必要とするAIワークロード

GPU集約型AI学習は1ラックあたり500kWを超える電力密度を要求し、タイの主要施設においてリアドアヒートエクスチェンジャーおよび液浸槽の早期採用を促しています。[3]Vertiv ホワイトペーパー、「500〜1000kWラックへの準備」、vertiv.com CMKLユニバーシティの1,024基GPUクラスターは、液体冷却の主流化における学術機関の役割を示しており、強制空冷システムと比較してエネルギー使用量を最大50%削減できます。ラックメーカーは熱技術企業、特にDelta Electronicsのエアアシスト液体モジュールと協力し、1.7MW電力系統に対応した定格のプレハブユニットを出荷しています。これらのイノベーションは、タイのデータセンターラック市場をサプライヤーがバンドル契約のもとでラック、冷却液配布、DCインアボックスプレハブを提供する新たなサービスモデルへと向かわせています。

制約の影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い電力コストとバンコク以外での系統信頼性 | -0.9% | 地域的、二次都市拡大への影響 | 中期(2〜4年) |

| サイバーセキュリティおよびランサムウェアリスクの増大 | -0.6% | 全国的、エンタープライズセグメント重点 | 短期(2年以内) |

| 認定DC インフラエンジニアの不足 | -0.7% | 全国的、専門職種において深刻 | 長期(4年以上) |

| マレーシアおよびインドネシアDCコリドーとのコスト競争 | -0.5% | 地域的、ハイパースケールの意思決定に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い電力コストと系統信頼性のギャップ

タイの電力料金はASEAN第5位の高さであり、バンコク以外のデータセンターは冗長発電機およびバッテリー列に対して15〜25%多い運用費を予算化しなければなりません。タイ発電公社のガス燃料への依存は価格リスクを高め、ハイパースケール事業者は再生可能エネルギーと安定した系統が整うジョホールおよびバタムにメガワット規模のフットプリントを配置する動機を生んでいます。こうした力学がタイの開発業者にモジュラー電力アイランドの採用と民間電力購入契約(PPA)の追求を強い、プロジェクトの複雑性と資金調達ニーズを高めています。

サイバーセキュリティおよびランサムウェアインシデントの増大

タイは2023年に109,315件のランサムウェア攻撃を記録し、これは世界平均の70%超に上り、高額の保険料負担と各ラック内の貴重なUスペースを消費するインラインセキュリティアプライアンスへのハードウェア配分を強いています。銀行および医療機関は、サイバーセキュリティ法の改正案を遵守するためにラックレベルのファイアウォールおよびSEIMノードを過剰仕様化しなければならず、設備投資と継続的な電力消費の両方を増大させています。国家標準がシンガポールのMAS TRMコードに匹敵するレベルに達するまで、国際企業はタイのコロケーションオプションを評価する際に追加的なコンプライアンスコストを価格に織り込むでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラックサイズ別:フルラックが標準化された高密度展開の基盤を形成

フルラックは2025年のタイのデータセンターラック市場において62.45%のシェアでトップに立ち、ハイパースケール顧客が自動化およびリモートハンドワークフローを合理化する42Uから48Uのテンプレートを確定させるため、2031年にかけて年平均成長率(CAGR)5.05%で順調に成長しています。このセグメントの勢いは液体冷却の採用によって強化されており、フルキャビネットが冷却液配布、冗長ポンプ、および冷却液配布ユニット(CDU)配管に必要な構造的整合性とスペースを提供しているためです。クォーターラックおよびハーフラックはエッジおよび中小企業ワークロードに対応していますが、平均販売価格(ASP)トレンドに影響を与える量的な電力が不足しており、マイクロラックは通信事業者の路上レベルのエンクロージャーにおけるニッチにとどまっています。

AIワークロードがフルラックへの選好を強め、事業者はフロアプレート経済性を最適化するためにGPUクラスターをより少数のキャビネットに集約しています。Delta Electronicsが展示したコンテナ型AIデータセンターは、統合されたフルラックラインが事前製造された冷却・電力モジュールを配電スキッドに直接接続することで展開スケジュールを加速する様子を実証しています。統合はまたより大規模なアンカー注文を促進し、グローバルな物流とコンプライアンスフットプリントを持つメーカーに向けてサプライバランスをさらに偏らせています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ラック高さ別:42U規格が維持されながら48UがAIスケールアウトを加速

タイのデータセンターラック市場は2025年に42Uキャビネットで53.02%のシェアを維持しており、この高さがケーブル管理の人間工学と床タイル荷重制約のバランスを取っているためです。しかし48Uユニットは高架床グリッドを拡張することなく14%多いペイロード容量を提供し、2031年にかけて堅調な年平均成長率(CAGR)5.48%を支えています。より高いラックの人気はSTT GDCタイランドのAI対応チャンバーに顕著であり、NVIDIA HGXボードと液体マニホールドを収容するために48Uフレームを事前設置することで現場での後付けを最小化しています。

既存施設は天井高の制約に直面し、成長が制限されます。事業者は高床を低くするか、より高い天井高を持つ新しいホールを段階的に導入するかを選択することになります。通信および科学機関にとって、カスタムの45Uまたは52U超のラックが独自の機器需要を満たします。しかし、これらの特注ユニットはスケールメリットを欠いており、将来の注文の大半はマルチサイトポートフォリオ全体でのスペア、アクセサリ、保守ツールキットを簡素化するために42Uおよび48U規格に集中するでしょう。

ラックタイプ別:キャビネットの優位性が湿度管理とセキュリティを反映

キャビネットラックは2025年のタイのデータセンターラック市場規模の74.85%を占め、エンクロージドフレームが高湿度を軽減し、通路格納のベストプラクティスを実現しているためです。キャビネットは物理的アクセスロックおよびEMIシールドをサポートし、データ主権規制が厳格化する金融サービスおよびヘルスケアテナントにとって重要です。2031年に向けた年平均成長率(CAGR)5.82%での成長は、全国的なサイバーセキュリティへの懸念と一致しており、企業が段階的な保護のために若干高い単位コストを許容する動機を与えています。

オープンフレームラックは、セキュリティよりも気流と技術者のアクセス性が重視されるラボ環境および通信ヘッドエンドに継続して使用されています。壁掛けユニットは5G高密度化によって促進される路上エッジPOPで緩やかな普及を見せていますが、その総量は小規模にとどまっています。液体浸漬はキャビネットのフォームファクターを好んでいます。密閉シャーシが漏液リスクを制限し、漏液検知センサーの配置を簡素化するためであり、AIの密度スケールに伴ってクローズドラックの優位性がさらに確固たるものとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

データセンタータイプ別:コロケーションのリーダーシップがハイパースケールの混乱に直面

コロケーション施設は2025年に52.10%の収益を獲得したものの、ハイパースケールコホートが2031年にかけて年平均成長率(CAGR)6.08%で加速する中、競争上の逆風に直面しています。ハイパースケール事業者は当局と直接、複数年にわたる土地・電力ブロックを交渉し、投資委員会(BOI)インセンティブを活用して税負担を低減し、料金の確実性を確保することで、上位のタイ企業向けコロケーション対象市場を圧縮しています。これに対応して、True IDCなどのコロケーション既存事業者はSIAM.AIと提携してホールをGPU最適化ラック、水冷ループ冷却、AIサービスとしての提供(AI-as-a-Service)に改修し、卸売と小売の配信モデルの境界を曖昧にしています。

エッジおよびエンタープライズデータセンターは、レイテンシーに敏感なニッチ、すなわちスマートファクトリーサイト、フィンテックコンプライアンスノード、コンテンツキャッシング施設においてスペースを確保しています。フットプリントは小さいものの、そのラック構成は制約された不動産に合わせた堅牢な浅型フレームに偏っており、特化したベンダーにとって段階的な成長を提供しています。

素材別:スチールが強度で優位を維持し、アルミニウムが熱特性でスケールアップ

スチールは2025年に63.72%のシェアを維持し、これはタイのデータセンターラック市場における高密度パックGPUブレードに不可欠な耐荷重能力および電磁シールドによるものです。しかしアルミニウムは、事業者が熱伝導率と耐震アンカーコンプライアンスを容易にする軽量フレームを優先するにつれて、年平均成長率(CAGR)5.01%を刻んでいます。最大40%の重量削減により、輸入ラックの輸送コストが低減し、2名での設置が可能になることで、労働コストが削減されます。

Delta Electronicsのアマタシティへの拡張により、同社は主要顧客の近くでスチールおよびアルミニウムシャーシを製造し、リードタイムを短縮するとともに、液浸冷却剤との適合性に向けたカスタム仕上げを提供することが可能となっています。カーボンスチール骨格とアルミニウムドアパネルを組み合わせたハイブリッド素材は、強度とコストの中間点を追求しながら多孔質の軽量表面で気流を向上させることを求める事業者向けのニッチな構築において登場しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

バンコク・チョンブリーはタイのデータセンターラック市場展開の中心地であり続けており、海底ケーブル陸揚げ地点、デュアルフィード電力グリッド、および都市間ダークファイバーリングによって集中が高まっています。GoogleのチョンブリーにおけるUSD 10億プロジェクトおよびAWSのバンコクリージョンは、地元のOEM、インテグレーター、物流パートナーを通じて連鎖的に新たなラック発注を生み出しています。EECの高速鉄道リンク、ウタパオ空港拡張、および投資委員会(BOI)税制優遇措置がハイパースケールサイティングに対する引力をさらに強化しています。

北部および南部の回廊はエッジクラスターとして台頭しています。チェンマイはその電子製造基盤と大学研究開発ゾーンを活用し、AI対応産業用モノのインターネット(IoT)にサービスを提供するコンパクトなデータホールを正当化しています。プーケットおよびパタヤは観光業とリアルタイムホテル分析に依存し、コンテンツデリバリーPOPと連携してレイテンシーを20ms未満に低減するローカライズドラックを導入しています。これらの二次ノードは、フルハイパースケールフットプリントを複製することなく、規制遵守とサービス品質の向上のためにコンピュートを分散させるタイのデータセンターラック産業の戦略を支えています。

競争環境

タイのデータセンターラック市場は中程度の断片化を特徴とし、Schneider Electric、Vertiv、Rittalが急成長する地域スペシャリストのDelta Electronics、SITEM、Interlink Communicationと競合しています。多国籍企業は統合されたデータセンターインフラ管理(DCIM)ソフトウェア、プレハブ電力モジュール、グローバル物流によって差別化を図り、標準化された高品質供給を義務付けるハイパースケール入札を獲得しています。地域企業は低コスト基盤、近接性、および投資委員会(BOI)との関係を活用して通信事業者、公共部門、および中堅企業向け契約を確保しています。

製品ロードマップは液体冷却対応、ツールレスレールシステム、およびAI対応ケーブル管理キットに収束しています。SchneiderのラヨーンUSD 1億4,000万工場拡張は、キャビネットおよびバスウェイアセンブリのリードタイム短縮を目指し、多国籍企業のESG義務に合致するグリーンプレミアムカーボン開示をバンドルしています。Vertivは500〜1000kWのラック密度設計図とリアドアエクスチェンジャーを推進し、顧客のフットプリントを将来に備えます。地元チャンピオン企業は競争力のある価格の液浸タンクと地域サービスネットワークで対応し、迅速なスペア部品供給を保証しています。

M&Aおよびジョイントベンチャーが活発化しています。Delta ElectronicsはCal-Comp Electronicsと産業自動化でパートナーシップを結び、スマートファクトリーパッケージ内にラックソリューションを組み込んでいます。SITEMはモジュラーDC建設の提携先を探索し、Interlinkは光ファイバーアセンブリを拡大してラック販売を補完しています。競争激化により標準化SKUのグロスマージンが圧縮され、価値の獲得はバンドルサービス、すなわち各設置ラックに紐付けられたリモートモニタリング、予防保全、およびコンプライアンス監査へとシフトしています。

________________________________________

タイのデータセンターラック産業リーダー

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Eaton Corporation plc

Delta Electronics (Thailand) PCL

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:タイの投資委員会(BOI)は、300MW規模のハオヤンクラウドキャンパスおよびGSAデータセンター02の35MWビルドを中心とする27億USDの新データセンタープロジェクトを認可しました。

- 2025年1月:TikTokがバンコク、サムットプラカーン、チャチューンサオにまたがるUSD 37億6,000万の3拠点データセンター展開に関するBOI認可を取得しました。

- 2025年1月:AWSがアジアパシフィック(タイ)リージョンをUSD 50億・12年間の投資計画のもと稼働させました。

- 2024年12月:Delta Electronics(Thailand)がCal-Comp Electronicsとタイの工場におけるAI統合を深化させる自動化に関する覚書(MOU)を締結しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、タイのデータセンターラック市場を、タイ全土のコロケーション、ハイパースケール/クラウド、エンタープライズ、エッジ施設内に設置された、オープンフレームと密閉キャビネットの両方を含む、工場で組み立てられた新品の1/4、1/2、フルサーバーラックの販売から得られる収益と定義している。

適用除外:アフターマーケットでの改修、レンタルキャビネット、一体型サーバー・イン・シャーシシステムは除外される。

セグメンテーションの概要

- ラックサイズ別

- クォーターラック

- ハーフラック

- フルラック

- ラック高さ別

- 42U

- 45U

- 48U

- その他の高さ(52Uおよびカスタム)

- ラックタイプ別

- キャビネット(クローズド)ラック

- オープンフレームラック

- 壁掛けラック

- データセンタータイプ別

- コロケーション施設

- ハイパースケールおよびクラウドサービスプロバイダーDC

- エンタープライズおよびエッジ

- 素材別

- スチール

- アルミニウム

- その他の合金および複合材料

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、現地のコロケーションオペレーター、バンコクとEEC回廊で活躍するグローバルクラウドインフラストラクチャマネージャー、システムインテグレーターにサービスを提供するチャネルディストリビューターにインタビューを行った。このような対話により、一般的なラックの高さ、平均販売価格、短期的な調達パイプラインが検証されるとともに、二次スキャンから受け継いだエネルギー密度の仮定がストレステストされた。

デスクリサーチ

タイ投資委員会(BOI)の統計、国家放送・電気通信委員会(NTTC)の提出書類、DEPAのデジタルエコノミートラッカーといった第一級の情報源から、一般に入手可能な需給と規制の手がかりをまとめた。次に、関税局から入手したHS 84733090ラックの輸出入コードを重ね合わせた。また、Open Compute Projectによる業界団体の洞察、Questel経由でアクセスした特許数、および世界の主要ラックベンダーによる業績開示が、生産と価格に関する背景を追加した。企業の10-K、Dow Jones Factivaで引用されたIDCのハイパースケール設備投資トラッカー、および地域のプレス記事が、過去のベースラインを完成させた。このリストは例示であり、その他にも多くの二次データが我々の机上分析の参考となった。

マーケット・サイジングと予測

2025年のベースラインは、タイのIT導入電力(MW)に調査したラック密度(1ラック当たりkW)と平均キャビネット価格を掛け合わせたトップダウンの再構築で固定した。主要なモデル変数には、BOIの優遇措置の下で発表されたハイパースケール設備投資のコミットメント、5G加入者の増加、10~15kWにシフトする平均ラック密度、鉄鋼価格の推移、バンナートラッドキャンパスにおける床面積の増加などが含まれる。2030年までの予測は、ラック需要を実質GDP、クラウドワークロード、電力コスト指数で説明する多変量回帰を実行し、残差は専門家のコンセンサスの後に調整される。残差は専門家のコンセンサスの後に調整される。ギャップのあるボトムアップ予測は、調整された二次合計の±5%以内に収束するようにスケーリングされる。

データ検証と更新サイクル

アウトプットは、自動化された差異フラグ、ピアアナリストのクロスチェック、リードアナリストのサインオフという3層のレビューを通過します。四半期ごとに行われるハイパースケールの発表や関税のシフトにより、モデルドライバーに重大な変動が生じた場合は、主要な情報源に再連絡します。公表されるすべての数値は毎年更新され、主要な投資についてはサイクル半ばに微調整が行われます。

モルドールのタイ・データセンター・ラック・ベースラインが信頼性を約束する理由

各社が異なるラックの定義を適用したり、より幅広いハードウェアをバンドルしたり、ハイパースケール展開を不均等な更新周期でモデル化したりするため、公表されている見積もりはしばしば乖離する。

他の企業がサーバーやPDUを「ラック」の収益にバンドルしたり、コロケーションの小売価格を使用してASPをつり上げたり、タイ中央銀行の年央平均レートではなく、日付の古い為替レートでタイバーツを米ドルに換算したりすると、ギャップの主な要因になります。モルドールでは、規律あるセグメンテーション、年次更新、デュアルパス検証により、このような偏りを最小限に抑えています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3,564万米ドル(2025年) | モルドール・インテリジェンス | - |

| 4億6,000万米ドル(2024年) | グローバル・コンサルタンシーA | ラックとサーバー・シャーシ、電源タップを組み合わせ、ASPは定価ベース |

| 4億米ドル(2023年) | 業界団体B | ラック売上を含むサーバーシステム売上を計上。 |

まとめると、合理化されたスコープ、可変レベルの透明性、タイムリーなリフレッシュは、意思決定者に信頼性と再現性のあるベースラインを提供し、過度に保守的な出荷台数集計と楽観的な包括的ハードウェア集計の間に位置する。

レポートで回答される主要な質問

タイのデータセンターラック市場の現在の規模は?

市場規模は2026年に3,732万USDに達し、2031年には4,699万USDに達すると予測されています。

タイで最も普及しているラックタイプは何ですか?

キャビネットラックが74.85%のシェアでトップであり、湿度管理と物理的セキュリティの必要性によって牽引されています。

市場成長の主な制約は何ですか?

高い電力料金とタイの高いランサムウェアインシデント率が運用・コンプライアンスコストを増大させています。

48Uラックが普及している理由は何ですか?

48Uユニットは同じフロアスペースにより多くのコンピュートを集約することでAIワークロードに対応しており、これがCAGR 5.48%を説明しています。

最終更新日: