タイデジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

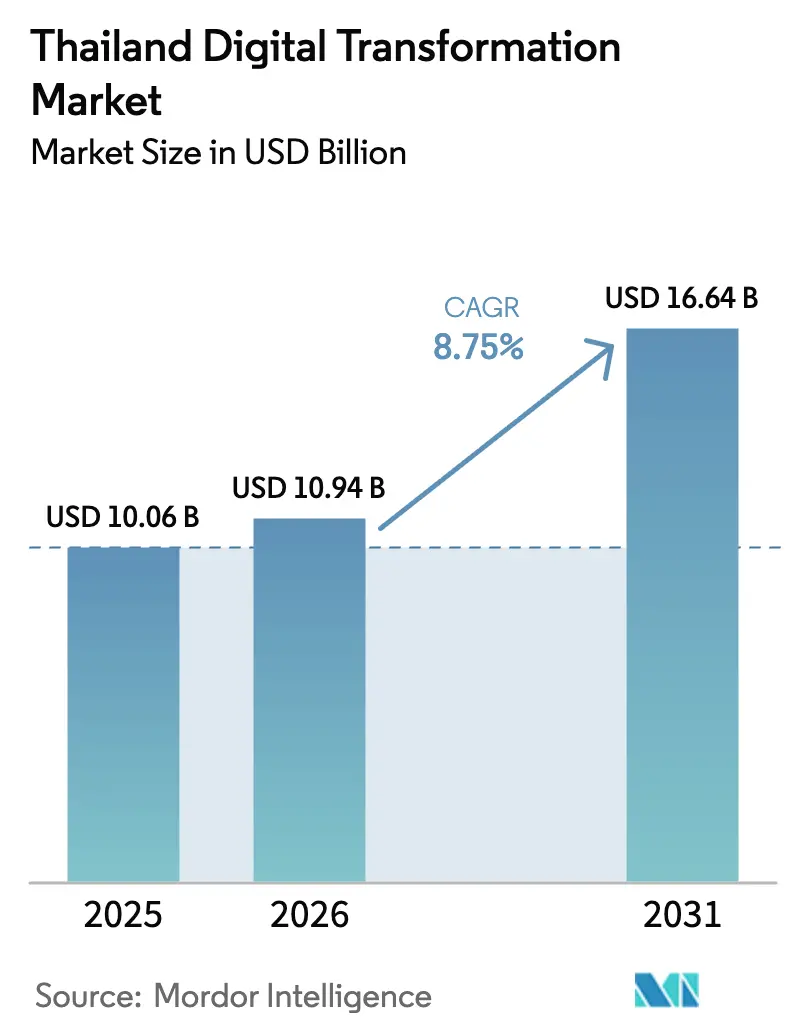

| 基準年の市場規模 (2025) | 10.06 十億米ドル |

| 市場規模 (2026) | 10.94 十億米ドル |

| 市場規模 (2031) | 16.64 十億米ドル |

| 成長率 (2026 - 2031) | 8.75% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイデジタルトランスフォーメーション市場分析

タイデジタルトランスフォーメーション市場規模は2025年に100億6,000万USDと評価され、2026年の109億4,000万USDから2031年には166億4,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.75%です。政府の政策、ハイパースケールクラウド投資、および急速な5G展開が組み合わさり、国家経済を軽製造業からデータ駆動型成長へと移行させています。AWS、Google、Huaweiからの大規模な資本流入により、複数のローカル可用性ゾーンが構築され、レイテンシーが短縮されてエッジネイティブアプリケーションの普及が促進されています。拡張された光ファイバーネットワークとほぼ全国規模の5Gカバレッジが、小売業者、銀行、病院におけるクラウド導入を推進しています。個人データ保護法(PDPA)の下での厳格化するプライバシー規制により、企業はサイバーセキュリティへの予算を増やすことを余儀なくされており、コンプライアンスグレードのセキュリティツールへの並行需要が生まれています。人材不足は構造的なリスクとして残っていますが、特別ビザ、再スキル化資金、およびベンダーの研修誓約により、タイデジタルトランスフォーメーション市場の持続的な拡大を支える、より深い労働力パイプラインが構築されています。

レポートの主要なポイント

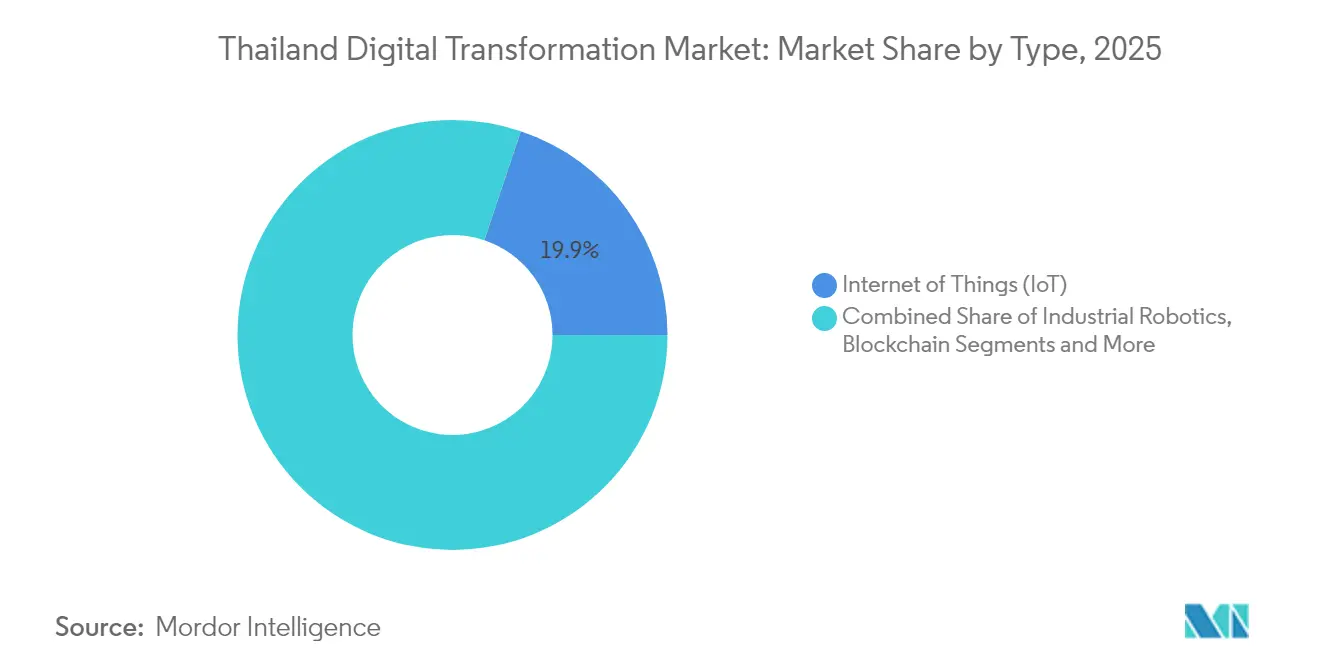

- テクノロジータイプ別では、モノのインターネット(IoT)が2025年に19.85%の収益シェアでリードしており、クラウド&エッジコンピューティングは2031年にかけてCAGR 20.55%で成長すると予測されています。

- 地域別では、南部地域が2025年にタイデジタルトランスフォーメーション市場シェアの13.78%を占め、東部経済回廊は2031年にかけてCAGR 12.95%で成長する見込みです。

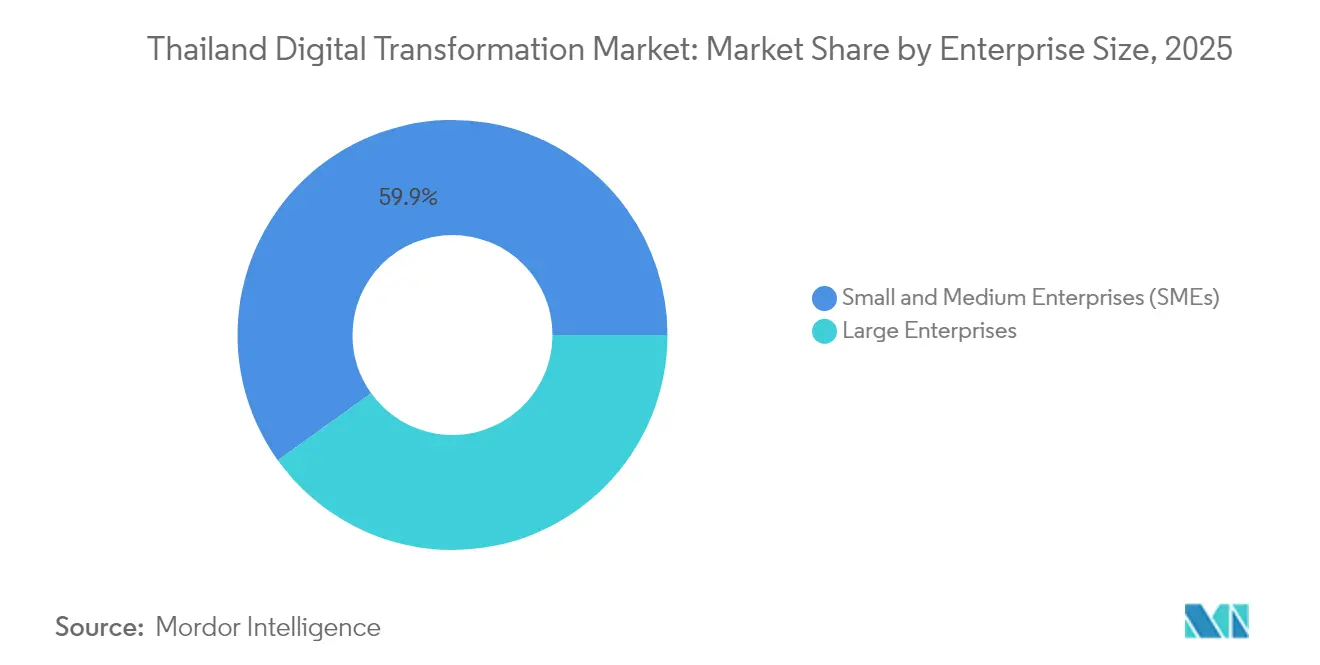

- 企業規模別では、大企業が2025年にタイデジタルトランスフォーメーション市場規模の40.10%のシェアを支配しており、中小企業(SME)は2031年にかけてCAGR 14.95%で拡大すると予測されています。

- エンドユーザー産業別では、小売・電子商取引が2025年にタイデジタルトランスフォーメーション市場規模の13.85%のシェアを占め、ヘルスケアは2031年にかけてCAGR 18.65%で進展しています。

- 展開モデル別では、クラウド展開が2025年にタイデジタルトランスフォーメーション市場規模の55.05%のシェアを占め、2031年にかけてCAGR 19.95%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイデジタルトランスフォーメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビッグデータ分析、AI&MLの急速な普及 | +2.1% | 全国;バンコク&東部経済回廊 | 中期(2〜4年) |

| 政府のタイランド4.0およびクラウドファースト政策 | +1.8% | 全国;東部経済回廊に重点 | 長期(4年以上) |

| 5G/光ファイバーの急速な展開による接続性の向上 | +1.5% | 全国;都市部優先 | 短期(2年以内) |

| ハイパースケールクラウド投資 | +1.7% | バンコク、中部、東部経済回廊 | 中期(2〜4年) |

| 東部経済回廊のエッジデータセンタークラスター | +1.2% | 東部経済回廊 | 中期(2〜4年) |

| AI対応公共安全パイロット | +0.9% | バンコク&全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビッグデータ分析、AI&MLの急速な普及

政府による150億タイバーツのプログラムを筆頭とする新たなAI支出は、2027年までに30,000人のAIスキル保有者を育成する軌道に乗っています。[1]Bangkok Post、「国家AI戦略が6つのプロジェクトを概説」、bangkokpost.com Vimutなどの病院はすでにAIトリアージシステムを使用して医師不足を緩和しており、Thai Summitを含む製造業者は予知保全AIをショップフロア実行に統合した後、収益を50%向上させています。タイ銀行が運営する銀行サンドボックスでは、機械学習モデルを使用したリアルタイムの金利設定によるリスクベースの価格設定が可能です。AWSの調査によると、AIスキルを持つ労働者は41%を超える給与プレミアムを得られる可能性があり、再スキル化コースへの登録が加速しています。これらの要因が組み合わさり、タイデジタルトランスフォーメーション市場における分析プラットフォーム、クラウドGPU、およびデータガバナンスソフトウェアへの安定した需要を支えています。

政府のタイランド4.0&クラウドファースト政策

デジタル政府開発庁は「スマートネーション・スマートライフ」ロードマップの下、149の公共サービスを自動化しています。[2]デジタル政府開発庁、「スマートネーション・スマートライフ」、dga.or.th 125億USDのデジタルウォレット制度は、タンラットスーパーアプリを通じて対象を絞った支払いを配布しており、市民向けプラットフォームがバックオフィスの近代化を促進する方法を示しています。税制優遇措置、ファストトラック許可、および27億USDのデータセンター優遇パッケージにより、Haoyang Cloud&Dataによる300MWのハイパースケール建設が誘致され、地元ソフトウェアハウスのインフラが拡充されています。これらの取り組みにより、すべての省庁がワークロードを認定クラウドリージョンに移行することが促進され、タイデジタルトランスフォーメーション市場に持続的な構造的押し上げをもたらしています。

5G/光ファイバーの急速な展開による接続性の向上

国家放送通信委員会は、2025年末までに5Gが人口の約90%をカバーすることを見込んでおり、自動化された港湾クレーンや遠隔放射線診断などのレイテンシー敏感なユースケースを可能にします。True CorporationとdtacのM&Aによりスペクトラム密度が高まっており、AISはAlliance Laundry Systemsとともにミリ波製造ラインを実証しています。電気バスフリートや554kmの地下鉄拡張を含む大型交通プロジェクトも、大容量モバイルバックホールに依存しています。これらの展開はエッジネイティブアーキテクチャにとって極めて重要であり、タイデジタルトランスフォーメーション市場内の勢いを維持しています。

ハイパースケールクラウド投資(AWS、Google、Huawei)

AWSは2037年までにアジア太平洋(タイ)リージョンに50億USD以上を投資することを約束しており、年間11,000人の雇用を支援し、GDPに100億USDを注入します。GoogleのチョンブリーリージョンへのUSD 10億の投資は、40億USDの経済産出を追加し、年間14,000人の雇用を創出すると予測されています。アユタヤ銀行やCPグループなどの地元企業はすでにコアプラットフォームを移行しており、SaaS需要を加速させています。クラウドセキュリティ支出はPDPA規制を満たすために年間25%増加しており、タイデジタルトランスフォーメーション市場内にもう一つの高成長分野を加えています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| PDPA主導の プライバシー&サイバーセキュリティコンプライアンス負担 | -1.4% | 全国、 多国籍企業に最も大きな影響 | 中期 (2〜4年) |

| 深刻な デジタル人材不足と賃金インフレ | -1.6% | 全国、 バンコクと東部経済回廊で最も深刻 | 長期 (4年以上) |

| レガシーSME製造業者の 限られた設備投資予算 | -0.8% | 北部 および中部の工場地帯 | 中期 (2〜4年) |

| データセンターの利益率を圧迫する 電力価格の上昇 | -0.7% | バンコク、 中部地域、および東部経済回廊のサーバークラスター | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

PDPA主導のプライバシー&サイバーセキュリティコンプライアンス負担

2024年のPDPA完全施行以降、罰金は700万タイバーツに達しており、タイ居住者のデータを取り扱う海外の処理業者にも適用が拡大されています。[3]Chambers and Partners、「データ保護&プライバシー2025—タイ」、chambers.com 2024年に公表された国境を越えたデータ転送規則により、データマッピング作業と頻繁な監査が必要となり、クラウド移行のコスト構造が上昇しています。週平均3,180件の攻撃件数(世界平均より70%高い)により、企業は防御を強化し、イノベーション予算からOPEXを転用することを余儀なくされています。暗号化、トークン化、同意管理の追加レイヤーは、タイデジタルトランスフォーメーション市場の成長を緩和しますが、停止させるものではありません。

深刻なデジタル人材不足と賃金インフレ

タイは100,000人のAI専門家を必要としているにもかかわらず、資格を持つ労働者は21,000人しかおらず、AIエンジニアの年間給与は150万タイバーツまで上昇しています。[4]nationthailand、「タイはデジタルノマドへの特別ビザを検討」、nationthailand.com 500億タイバーツの国家プログラムにより、半導体、EV、AIの分野で17,500人の専門家が育成される予定であり、AWSは2026年までに100,000人の市民のスキルアップを誓約しています。グローバルデジタルタレントビザは海外の専門家を誘致することを目指していますが、依然として続く人材不足はプロジェクトのタイムラインを延長し、給与を膨らませています。この不足は、多国籍企業の給与水準に対抗できないSMEを中心に、タイデジタルトランスフォーメーション市場における展開能力を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:IoTの優位性がエッジコンピューティングの進化を牽引

モノのインターネット(IoT)は、製造業者がセンサーを接続して機械の状態を追跡し、小売業者がサプライチェーンを計測したことにより、2025年のタイデジタルトランスフォーメーション市場で19.85%のシェアを保持しました。クラウド&エッジコンピューティングは、新しいハイパースケールリージョンと低レイテンシーコンピューティングを提供するコリドーレベルのマイクロデータセンターに支えられ、CAGR 20.55%で最も急速に成長しています。クラウド中心のソリューションにおけるタイデジタルトランスフォーメーション市場規模は、工場がロボティクスラインを改修し、病院が診断機器を患者記録システムに統合するにつれて、急速に拡大すると予測されています。分析、AI、MLは、生データを意思決定に変換することで深みを加えており、30,000人の新規専門家育成に向けた政府資金がこのパイプラインを加速させています。観光業やリハビリクリニックにおける拡張現実パイロットは、同じエッジバックボーン上に構築された新鮮な体験レイヤーを示しています。インダストリー4.0に充てられた450億タイバーツに後押しされた産業用ロボットは、ショップフロアの自動化を現在の30%から5年以内に50%に引き上げると期待されています。ブロックチェーンはニッチながらも影響力を持ち、タイ銀行のCBDCサンドボックスが国境を越えた決済の実現可能性を証明し、プーケットの暗号通貨観光パイロットが販売時点での決済を可能にしています。サイバーセキュリティは基盤的な購入となっており、攻撃者が拡大した攻撃対象を標的にするにつれて、2029年までに年間9.27%拡大し5億7,260万USDに達します。デジタルツインとモビリティプラットフォームがスタックを補完し、タイデジタルトランスフォーメーション市場が単なる接続性を超えた価値を提供することを確実にしています。

エンドユーザー産業別:ヘルスケアのトランスフォーメーションが小売業のリーダーシップを上回る勢いで成長

小売・電子商取引は2025年に13.85%のシェアでリーダーシップを維持しており、モバイルデバイスがチェックアウトの80%以上を生成する265億USDの電子商取引セクターに支えられています。しかし、ヘルスケアは現在、病院がAIトリアージ、遠隔医療、電子医療記録を採用するにつれて、2031年にかけてCAGR 18.65%で進展する高速顧客となっています。Mordeeなどの遠隔診療アプリが公的保険改革と並行してスケールするにつれて、ヘルスケアにおけるタイデジタルトランスフォーメーション市場シェアは上昇するでしょう。製造業は依然として重要であり、Thai SummitがMES自動化を導入した後、シフトあたりのダウンタイムを90分から20分に削減したことがその例として挙げられます。PTTEPなどのエネルギー企業は、2,610億タイバーツの年間支出を支援するために探査にデジタルツインとAIを組み込んでおり、交通機関はトラフィック分析とフリート電動化により多くのデジタル予算を割り当てています。KASIKORNBANKは2,220万人のアクティブアプリユーザーを通じて二桁のROEを追求し、金融は積極的なデジタル化を続けています。各業界の軌跡は、タイデジタルトランスフォーメーション市場内の機会の広さを強調しています。

企業規模別:SMEの加速が大企業の優位性に挑戦

大企業は、より深い資本プールと中央ITチームにより、2025年の支出の40.10%を支配しました。そのリードにもかかわらず、SMEは2031年にかけてCAGR 14.95%で成長しており、タイデジタルトランスフォーメーション市場における重要な転換を示しています。クラウドの従量課金制と国家ローン保証により初期費用が削減される一方、イノベーション駆動型企業スキームの下の専用プログラムが、売上高1億〜10億タイバーツの企業に向けて助成金を誘導しています。ASEAN SME政策指数2024は、デジタルツールを導入したタイのマイクロ企業が物流効率と従業員一人当たりの収益を改善していることを示しています。サイバーセキュリティ意識とデジタルリテラシーの持続的なギャップが依然として最小規模の企業を妨げており、マネージドサービスバンドルが拡大する販売チャネルとなっています。

展開モデル別:クラウドインフラがハイブリッド導入を加速

クラウド展開は2025年に55.05%のシェアを獲得し、AWS、Google、Huaweiが運営するローカルリージョンにより多くのワークロードが移行するにつれて、2031年にかけてCAGR 19.95%で成長エンジンであり続けるでしょう。PDPAのデータ主権条項により、一部の銀行や国営公益事業者はオンプレミスを維持していますが、コンプライアンスとスケーラビリティのバランスを取るハイブリッドアーキテクチャが急増しています。工場がオンプレミスの制御ループを必要としながらも、保守やサプライチェーンオーケストレーションのためにクラウドでデータを分析する場合、ハイブリッドモデルにおけるタイデジタルトランスフォーメーション市場規模は急速に拡大しています。別途1,740万USDのクラウドセキュリティセグメントが年間25%で成長しており、コンテナパイプラインとゼロトラストフレームワークを強化するベンダーを引き付けています。

地理的分析

タイデジタルトランスフォーメーション市場の勢いは地域によって大きく異なりますが、明確な東方への引力を示しています。東部経済回廊は、1兆3,400億タイバーツのスマートシティ資金、10億USDのGoogleデータセンター、およびAWSの可用性ゾーンを背景に、2031年にかけてCAGR 12.95%を追加しており、これらが集合的に深い技術人材リザーバーを固定しています。2024年上半期の工業用地取得は53%増加しており、展開タイムラインを短縮するエッジ対応区画に対する製造業者の選好を示しています。レムチャバン港とウタパオ空港のアップグレードには統合デジタルツインが必要であり、センサー、5Gプライベートネットワーク、SaaSロジスティクスプラットフォームへの対応可能な支出をさらに拡大しています。バンコクと隣接する中部地方は戦略的な指令センターであり続けています。政府省庁は「スマートネーション・スマートライフ」アジェンダの下でサービスをクラウドに移行しており、地元銀行は消費者の期待を形成するスーパーアプリを展開しています。3,100台の電気バスと554kmの鉄道を含む2兆6,800億タイバーツの交通整備により、フリート管理分析と決済ゲートウェイへの強い需要が生まれています。しかし、全国的なPDPA施行により、バンコクを拠点とする多国籍企業はデータ保護管理を更新することを余儀なくされており、プライバシー強化技術の二次市場を刺激しています。北部および東北部の地方は、包括的なデジタル進歩を支援するための調整されたプログラムがどのように機能するかを示しています。政府支援の工場物流パイロットにより、チェンマイとランパーンで輸送コストが25%、在庫日数が55%削減され、Betagroの2億9,700万タイバーツのスマート加工工場は地方での高技術雇用創出を実証しています。南部では、AIS Businessが5Gスマートシティプラットフォームを展開し、観光サービスと港湾混雑管理を改善しています。2,534億5,000万タイバーツの継続的なインフラ予算が全国にブロードバンドと道路改善を広げており、タイデジタルトランスフォーメーション市場内でより均一な成長の舞台を整えています。

競合ランドスケープ

タイデジタルトランスフォーメーション市場は、グローバルなハイパースケーラー、地元の通信事業者、および専門ソフトウェアベンダーが防御可能なポジションを確立しているため、中程度の断片化を示しています。AWS、Google、Microsoftはインフラサービスをリードしており、数十億ドルのデータセンタープロジェクトを活用して企業アカウントを固定し、分析およびAIスタックのクロスセル権を獲得しています。True CorporationとAIS Businessは5Gフットプリントを活用してエッジサービスと接続性をバンドルしており、低レイテンシーが重要なセクターでローカライズされた優位性を持っています。国際ソフトウェアパブリッシャー(SAP、Oracle、Salesforce)は大規模コングロマリットに注力しており、タイのISVはグローバルスイートの価格帯から外れたSME向けに軽量プラットフォームをカスタマイズしています。

サイバーセキュリティは独立した戦場として浮上しています。世界標準より70%高い攻撃率により、CISOは脅威インテリジェンスサービスとゼロトラストネットワークアクセスを優先することを余儀なくされており、地域の専門家がより広範なプラットフォームベンダーに対してシェアを獲得することを可能にしています。True IDCとSIAM.AI CLOUDの合弁事業は垂直統合を示しており、国内GPUの上で生成AIワークロードをホスティングすることで、銀行や国家機関にとって魅力的なソブリンクラウドの保証を追加しています。ヘルスケアでは、Eidyなどのスタートアップが、AIを使用して希少な医療スタッフを補強するポイントソリューションの破壊者を例示しており、レガシースタックに縛られていないニッチプロバイダーにとってのホワイトスペースの機会を示しています。

戦略的差別化はますますマルチテクノロジーの収束に依存しています。クラウド、AI、IoT、サイバーセキュリティを統合されたサービスカタログに組み合わせるベンダーは、単一製品のコモディティ化を無効化します。ローカルデータ居住と企業データ主権を報奨する政府調達規則は、パートナーエコシステムをさらに形成し、市場参入プレイブックに影響を与えます。これらのダイナミクスは総合的に競争的な変動を維持しながらも、タイデジタルトランスフォーメーション市場の成長軌跡を強化しています。

タイデジタルトランスフォーメーション産業リーダー

Accenture PLC

Google LLC(Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:タイは東部経済回廊プログラムの下でホアイヤイスマートシティを建設するために1兆3,400億タイバーツの配分を確認し、普及したIoTグリッドによってサービスを受ける35万人の居住者を目標としています。

- 2025年5月:国家AI委員会が正式に発足し、省庁と民間部門にわたるAI政策を調整しています。

- 2025年3月:内閣はHaoyang Cloud&Dataによる300MWの建設を含む27億USDのデータセンター投資を承認しました。

- 2025年3月:Betagroはランパーンにリアルタイムモニタリングを使用してグローバルな食品安全基準を満たす2億9,700万タイバーツのスマート加工工場を開設しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、タイのデジタルトランスフォーメーション市場を、組織が業務、顧客インターフェース、および新サービス創出をデジタル化するために展開する、分析およびAI、拡張現実、IoT、産業用ロボティクス、ブロックチェーン、積層造形、サイバーセキュリティ、クラウドおよびエッジコンピューティングを含む実現技術に対するすべての企業間支出として定義しています。金額は2024年の一定USD建てで表示され、タイ国内で購入されたソフトウェア、ハードウェア、および関連サービスを含みます。

スコープの除外事項:純粋な消費者向けデバイス、独立した通信音声収益、および無許可の既製アプリは除外されています。

セグメンテーション概要

- タイプ別

- 分析、AIおよびML

- 拡張現実(XR)

- モノのインターネット(IoT)

- 産業用ロボティクス

- ブロックチェーン

- 積層造形/3Dプリンティング

- サイバーセキュリティ

- クラウドおよびエッジコンピューティング

- その他

- エンドユーザー産業別

- 製造業

- 石油・ガス・公益事業

- 小売・電子商取引

- 輸送・物流

- ヘルスケア

- BFSI

- テレコム・IT

- 政府・公共部門

- その他

- 企業規模別

- 大企業

- 中小企業(SME)

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、バンコク、東部経済回廊、チェンマイにわたって、タイのCIO、ハイパースケールクラウドエグゼクティブ、システムインテグレーター、および政策担当者との構造化インタビューを実施しました。議論により、導入タイムライン、典型的な取引規模、およびセクター固有の課題が検証され、デスクワークからのデータギャップが埋められました。

デスクリサーチ

デジタル経済振興庁、国家放送通信委員会、タイIoT協会などの業界団体からの産業統計から始めました。補足的なインサイトは、国連コムトレードの出荷データ、世界銀行のデジタル経済トラッカー、企業の年次報告書、プレスリリースから得られました。企業財務のためのD&B Hooversやニュースフローのためのダウジョーンズファクティバなどのサブスクリプションデータベースにより、サプライヤーの収益ストリームを規模化しました。これらのソースは例示的なものであり、参照した全範囲を代表するものではありません。

市場規模の算定と予測

トップダウンの需要プールモデルは、国家ICT支出から始まり、5G企業接続、SaaS移行、電子商取引GMVの普及率を使用してデジタルトランスフォーメーション支出を配分し、これらは製造業PMIやデータセンターへのFDIなどのマクロ指標に対してベンチマークされます。サンプリングされたサプライヤーの請求額と平均販売価格に数量推定を乗じたものを含む選択されたボトムアップチェックにより、合計が微調整されます。主要変数には、5G人口カバレッジ、クラウドハイパースケーラーの設備投資、PDPA主導のサイバーセキュリティ予算、SMEデジタルローン実行額、スマートシティ投資パイプラインが含まれます。5年間の予測では、新しいバーチャルバンクライセンスや為替変動などの政策ショックを捉えるために、シナリオ分析と組み合わせた多変量回帰を採用しています。詳細なボトムアップデータが部分的であった場合、一次調査のコンセンサスを使用してセグメントウェイトを調整しました。

データ検証と更新サイクル

アウトプットは、輸入データ、上場ベンダーの収益、および独立したデジタル経済指数に対して分散テストを通過します。シニアアナリストが承認前に異常値をレビューします。モデルは年次で更新され、大規模なハイパースケール投資などのイベントが重大な変化をもたらす場合には中間更新を発行します。公開直前に、アナリストがチェックを再実行し、クライアントが最新の見解を受け取れるようにします。

タイデジタルトランスフォーメーションベースラインの信頼性が高い理由

公開されている推定値は、出版社がスコープ項目、予測期間、通貨前提を異なる方法で選択するため、大きく異なります。

主要なギャップドライバーには、ハードウェアサービスがカウントされているかどうか、SMEカバレッジの深さ、名目対一定為替レートの使用、更新頻度が含まれます。Mordorレポートは、測定可能なテクノロジー展開に関連する企業支出に焦点を当て、2024年の一定USDを使用し、12ヶ月ごとに更新されており、他社が古い入力シリーズや広範なGDP比率に依存する場合に生じる変動を狭めています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 100億6,000万USD(2025年) | ||

| 92億1,000万USD(2024年) | 地域コンサルタントA | ロボティクスサービスを除外;2023年の為替レートを使用 |

| 83億5,000万USD(2025年) | 業界誌B | エッジコンピューティング支出とSMEクラウド導入を省略 |

| 125億USD(2022年) | グローバルコンサルタントA | 消費者向けデバイスをカウントし、名目成長乗数を適用 |

要約すると、Mordor Intelligenceが採用した厳格なスコープ定義、変数の整合、および年次更新サイクルにより、意思決定者は観察可能なタイのテクノロジー導入シグナルに直接追跡できる、バランスの取れた透明性の高いベースラインを得ることができます。

レポートで回答される主要な質問

タイデジタルトランスフォーメーション市場の現在の規模はどのくらいですか?

2026年に109億4,000万USDであり、2031年までに166億4,000万USDに達すると予測されています。

最も急速に成長しているテクノロジーセグメントはどれですか?

クラウド&エッジコンピューティングは、ハイパースケールデータセンター投資に支えられ、2031年にかけてCAGR 20.55%で拡大しています。

東部経済回廊がデジタル成長にとって重要な理由は何ですか?

東部経済回廊は新規テクノロジー投資誓約の半分以上を集中させ、エッジ対応の工業団地を提供しており、CAGR 12.95%で成長しています。

PDPAはデジタルプロジェクトにどのような影響を与えますか?

PDPAは厳格な同意とデータ転送規則を課し、コンプライアンスコストを追加しながらも、サイバーセキュリティとプライバシーソリューションへの需要を刺激しています。

デジタルスキルギャップに対処するための人材育成イニシアチブは何ですか?

500億タイバーツの政府プログラムとベンダー主導の再スキル化誓約により、AI、半導体、EV分野の17,500人の専門家を育成することを目指しており、特別ビザにより海外の専門家を誘致しています。

最も高い成長を示しているエンドユーザー産業はどれですか?

ヘルスケアが2031年にかけてCAGR 18.65%でリードしており、病院がAIトリアージ、遠隔医療、電子医療記録を採用しています。

最終更新日: