テキスタイル廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

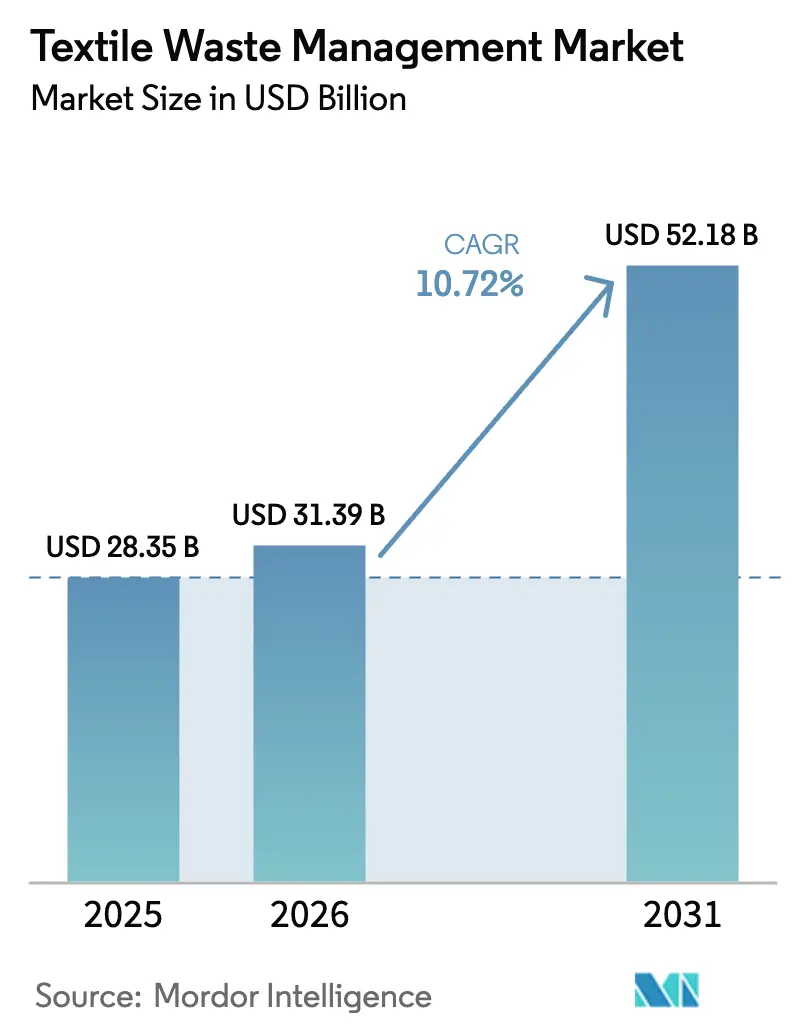

| 市場規模 (2026) | 31.39 十億米ドル |

| 市場規模 (2031) | 52.18 十億米ドル |

| 成長率 (2026 - 2031) | 10.72% CAGR |

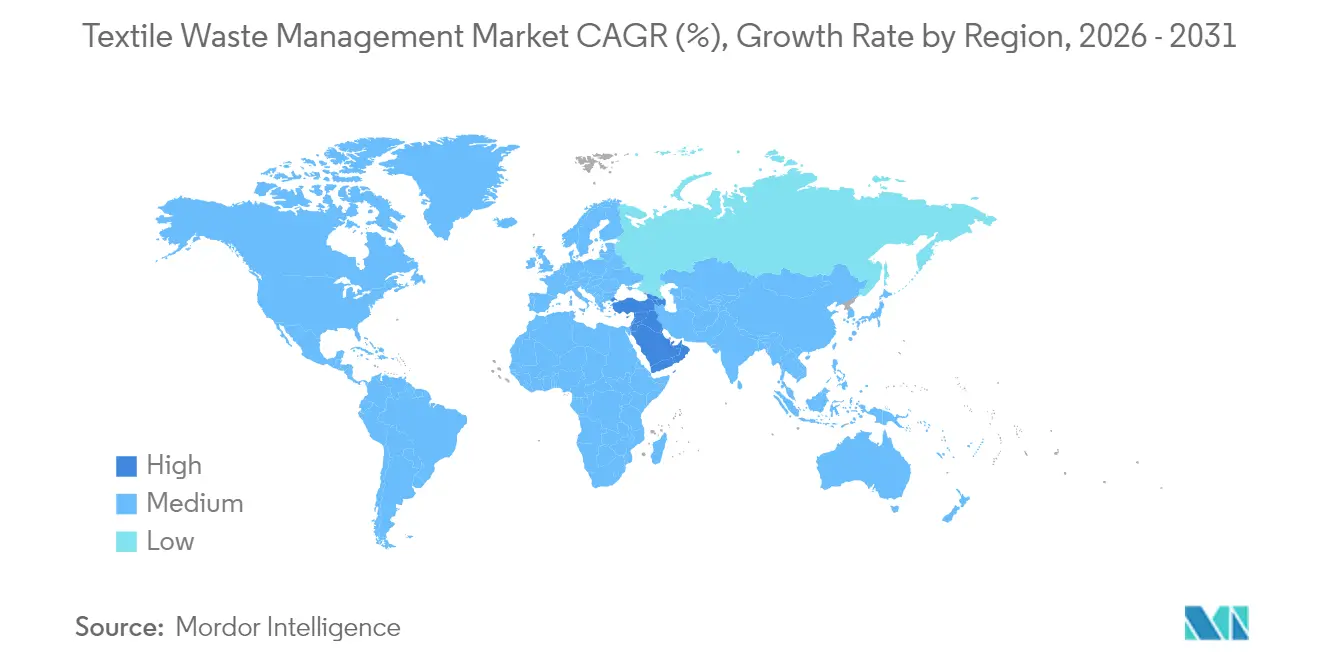

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテキスタイル廃棄物管理市場分析

テキスタイル廃棄物管理市場規模は2026年に317億9,000万米ドルと推定され、2025年の283億5,000万米ドルから成長し、2031年には521億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 10.72%で成長します。このモメンタムは、ブランドや自治体にテキスタイルを別途回収することを義務付けるグローバルな規制の強化から生じており、その結果、リサイクル業者に安定した原料供給が保証されています。直接的な示唆として、回収・選別・高度リサイクルを同一企業構造内に統合できる事業者に向けて、規模の優位性がますますシフトしていくことが挙げられます。アジアはテキスタイル廃棄物管理市場シェアの46%を占め、衣料品製造における支配的な地位を背景にトップを維持していますが、断片化した非公式ネットワークは効率化の潜在的余地を示しています。デジタル製品パスポートを通じたトレーサビリティへの継続的な取り組みは、透明性がプレミアム引き取り契約へのアクセスにおいて交渉の余地のない基準となる可能性を示しています。2025年から2030年にかけて、テキスタイル廃棄物管理産業は現在の処理能力をはるかに超える累積原料量を吸収すると予想されており、投資判断の遅れが選別済みベールの希少価格につながる可能性を示しています。中東は8.4%のCAGRという最も高い拡大ペースを記録しており、大規模な化学リサイクルハブを支援する国家主導の循環経済スキームが牽引しています。この地域的ダイナミクスは、欧州および北米の既存リサイクル業者が、国内のエネルギー価格変動リスクをヘッジするために湾岸地域でのジョイントベンチャーを模索する可能性を示唆しています。同時に、大西洋両岸での埋立税の増加は、自治体に対して廃棄物転換の成果を証明できる請負業者に予測可能な収益プールをもたらしています。回収成長と処理準備の間の拡大するギャップは、特に単独でのスケールアップに必要なバランスシートの強さを欠く技術力豊富なスタートアップ企業の間で、差し迫った統合の波を示唆しています。

主要レポートのポイント

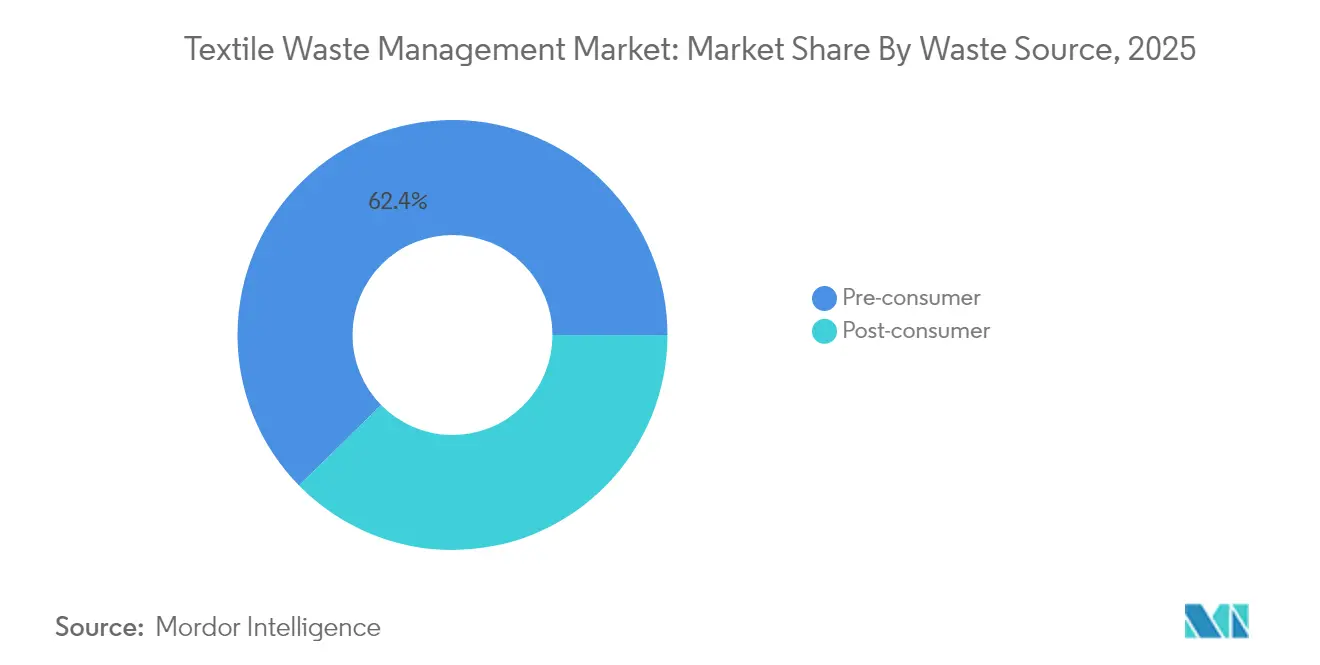

- 廃棄物発生源別では、プレコンシューマーセグメントが2025年のテキスタイル廃棄物管理市場シェアの62.35%を占め、一方でポストコンシューマー廃棄物は2031年にかけてCAGR 9.55%で拡大すると予測されています。

- 廃棄物タイプ別では、主にポリエステルを中心とする合成繊維が2025年のテキスタイル廃棄物管理市場規模の47.25%を占め、一方でセルロース系・再生繊維は予測CAGR 8.63%を示し、最も成長の速い廃棄物コホートとなっています。

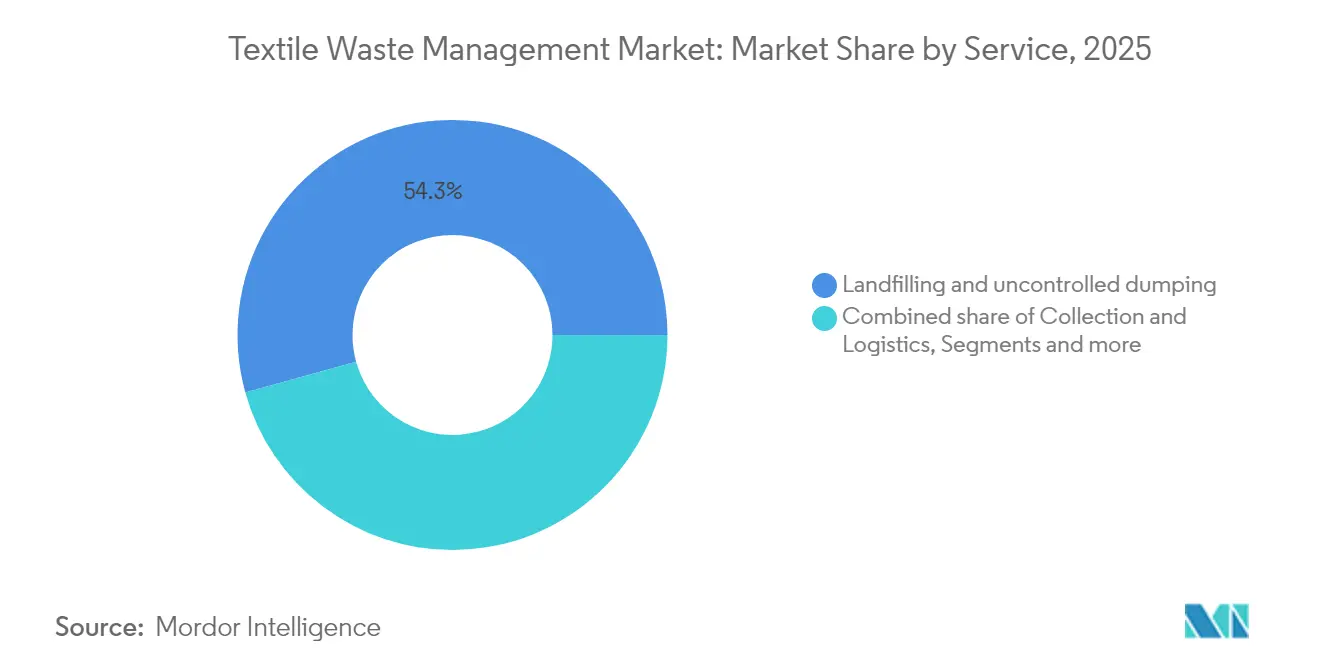

- サービス別では、埋立処分と管理されていない不法投棄が2025年のテキスタイル廃棄物管理産業の廃棄処分の54.30%を占め、一方で化学・酵素リサイクルは2031年にかけてCAGR 9.98%の予測を示しています。

- エンドユーザー別では、産業製造が2025年のテキスタイル廃棄物管理市場シェアの61.15%を占め、一方で住宅用途は2031年までCAGR 12.22%を記録すると予測され、最も成長の速いエンドユーザーカテゴリーとなっています。

- 地域別では、アジアが2025年のテキスタイル廃棄物管理市場シェアの45.65%を占め、一方で中東は2026年から2031年にかけてCAGR 8.15%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルテキスタイル廃棄物管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テキスタイル廃棄物の個別回収義務化の期限 | +2.1 | EU、日本、韓国 | 短期(2年以内) |

| 南アジア・東南アジアにおける急速な都市中間層の成長 | +1.8 | 南アジア・東南アジア | 長期(5年以上) |

| 埋立・焼却税の増加 | +1.5 | 欧州、北米 | 中期(3〜4年) |

| サステナビリティ連動型ファイナンスの拡大 | +1.5 | グローバル | 長期(5年以上) |

| GCC国家主導の循環経済基金 | +1.2 | 中東 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

テキスタイル廃棄物の個別回収義務化の期限

欧州連合、日本、韓国における個別回収義務化の期限により、5年以内に公式チャネルに流入する選別済みテキスタイルの量が3倍になると見込まれています。[1]欧州環境機関。「欧州ではほとんどのテキスタイル廃棄物が未選別のまま」。https://www.eea.europa.eu/en/newsroom/news/most-textile-waste-goes-unsorted. 初期段階のモデリングでは、原料コストの低下が、選別能力を自社保有する事業者とスポット市場で材料を購入する事業者との間のスプレッドを急速に拡大させることが示されています。その結果、現時点で引き取り契約を締結するリサイクル業者は、処理手数料がリセットされる前にマージン上の優位性を確保できる可能性が高いです。自治体の回収拠点の急速な整備は、自動選別技術への即時需要も生み出しており、光学スキャナーやロボティクスへの投資が優先事項となる可能性が高いです。

南アジア・東南アジアにおける急速な都市中間層の成長

バングラデシュ、ベトナム、インドネシアにおける可処分所得の増加が、家庭用テキスタイルの消費とそれに対応するポストコンシューマー廃棄物の流れを拡大させています。多くの非公式な廃品回収業者や仲買人を公式化することが主要な課題として残っていますが、バングラデシュの事例は、構造化された集約が児童労働リスクを低減しながら新たなグリーン雇用の道を開くことができることを示しています。材料フローの急増は、地方当局に埋立税の検討を促しており、リサイクル業者が選別基準を向上させなければ回収マージンを圧迫する可能性のある政策措置となっています。その結果、低コストのトレーサビリティアプリの開発者は、非公式回収業者への支払いフローを合理化することで先行者優位を獲得できる立場にあります。

埋立・焼却税の増加

欧州および米国のいくつかの州における埋立・焼却税の上昇は、多くの地区で選別済みリサイクルのゲート手数料を上回る直接的なコスト負担を加えています。そのため自治体は、廃棄物転換と再販による収益分配を保証するサービスプロバイダーへの契約を振り向けています。このシフトは、利益プールが量ベースの処理手数料からパフォーマンス連動型リサイクル手数料へと移行していることを示しています。監査可能なデータプラットフォームを通じて廃棄物転換率を検証できる事業者は、長期的な公共契約を獲得し、将来の設備拡張に向けた資金調達能力を高める優位性を持ちます。

サステナビリティ連動型ファイナンスの急増

グリーンボンド、トランジションローン、ブレンデッドファイナンス手段は、テキスタイル廃棄物管理市場参加者の加重平均資本コストを低下させています。この低コストの資金調達は、歴史的に商業規模への到達に苦労してきた高価な化学・酵素リアクターの回収期間を短縮します。クーポンのステップアップが廃棄物転換や排出目標に連動しているため、経営幹部はマージン悪化を避けるためにリアルタイムのパフォーマンスダッシュボードを優先するようになっています。投資家はこれらのデータ層を活用して、表明された意図ではなく検証済みのインパクトに基づいて事業者を差別化しており、厳格なモニタリングシステムを持たない企業にペナルティを与える可能性のあるトレンドとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 混紡生地リサイクル技術の準備不足 | –1.8 | グローバル | 短期(2年以内) |

| アフリカ・南米における断片化した非公式回収 | –1.3 | アフリカ、南米 | 中期(3〜4年) |

| バージンポリエステル価格の変動 | –1.2 | アジア、グローバル | 中期(3〜4年) |

| 北米における拡大生産者責任の不均一なカバレッジ | –1.0 | 北米 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

アフリカ・南米における断片化した非公式回収

多くのアフリカ諸国および南米の一部における非公式廃棄物回収は、一貫したトレーニングや監督なしに活動する数千人の独立した廃品回収業者によって担われています。標準化された選別慣行の欠如により、プラスチック、紙、金属、有機廃棄物が混在することが多く、ベール中の使用可能なポリマー含有量を低下させる汚れや水分が混入します。不均一な支払いサイクルが回収業者に清潔さよりも量を優先させるため、汚染された材料が処理工場に定常的に到達し、不合格率を高めています。処理業者はその結果、より高い前処理コストと長いターンアラウンドタイムに直面し、現代的なリサイクルラインへの投資を妨げる要因となっています。長期的には、持続的に低い原料品質が、地域の消費財・小売セクター全体でリサイクルコンテンツ包装コミットメントのスケールアップを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物発生源別:プレコンシューマーの優位性からポストコンシューマーの成長へのシフト

プレコンシューマーセグメントは2025年のテキスタイル廃棄物管理市場シェアの62.35%を占めており、アジアの大規模衣料品工場における裁断室廃棄物の集中が牽引しています。均質な裁断くずはベール化を簡素化し、機械的リサイクルラインへの直接投入を可能にし、単位物流コストを削減します。これらの廃棄物ノードが製造クラスターの近くに位置しているため、サービスプロバイダーは密度の経済性を獲得し、より高い営業利益率につながります。単一拠点での大量廃棄物の存在は、材料の原産地を証明するデジタル製品パスポートの早期導入を促進し、輸出市場での事実上の購買要件となる可能性が高いアプローチです。

ポストコンシューマー廃棄物は、個別回収義務化が家庭での引き取りを公式化するにつれて、2031年にかけてCAGR 9.55%で拡大し、プレコンシューマーの流れの成長を上回ると予測されています。米国のいくつかの自治体における路肩回収プログラムの普及とEUにおける拡大生産者責任提案は、日常的なテキスタイル廃棄がガラスや紙と同様に追跡されるようになることを示唆しています。このモメンタムは、可変繊維ブレンドを処理するよう設計された自動選別機器のより急峻な学習曲線を意味し、技術プロバイダーに近赤外線スキャナーとAI分類器の精度向上を促しています。ポストコンシューマーの変動性を最初にマスターした企業は、ブランドがリサイクルコンテンツ目標の達成を急ぐ中でプレミアム処理手数料を確保するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

廃棄物タイプ別:合成繊維がリードしながらセルロース系繊維が勢いを増す

主にポリエステルを中心とする合成繊維は2025年のテキスタイル廃棄物管理市場規模の47.25%を占めており、衣料品におけるポリエステルの優位性を反映しています。広範なPETボトルリサイクルインフラが部分的な青写真を提供していますが、テキスタイルからテキスタイルへのクローズドループの流れは依然として初期段階にあり、繊維グレードの生産量が不足しています。ボトルラインの資産を布地廃棄物の処理に転用している事業者は、より高い汚染率に直面していますが、既存の解重合ノウハウを活用してスケールアップの時間軸を短縮できます。原油価格の変動の発生は、リサイクルポリエステルのマージンの感応度を高めており、ヘッジ手段がリサイクル業者の標準的な慣行となることを示唆しています。

セルロース系・再生繊維は予測CAGR 8.63%を示し、最も成長の速い廃棄物コホートとなっています。酵素加水分解の進歩により、バージン原料と同等の品質指標を持つ溶解パルプへの綿の変換が可能となり、テキスタイルからテキスタイルへの循環性が実現しています。パイロットプラントのデータは、酵素が穏やかな溶媒システムと連携して動作する場合、綿とポリエステルの混紡ブレンドを経済的に分別できることを示しており、混紡生地の価値を解放する道筋を示しています。この進歩は、大きな繊維品質の犠牲なしに多素材衣料品を処理できる化学的ルートへの市場シェアの段階的な移行を予告しています。

サービス別:化学リサイクルが埋立処分の優位性を崩す

埋立処分と管理されていない不法投棄は2025年のテキスタイル廃棄物管理産業の廃棄処分の54.30%を占めており、相当な処理ギャップを浮き彫りにしています。欧州および北米における上昇するゲート手数料からの財政的圧力がすでに埋立処分業者を圧迫しており、量を維持するためにリサイクル業者との提携を促しています。増大するコストと規制上限の相互作用は、埋立処分の全体的なシェアが着実に減少し、より高付加価値の用途向けに廃棄物の流れが解放されることを示唆しています。

化学・酵素リサイクルは2031年にかけてCAGR 9.98%の予測を示し、産業で最も急速に拡大するサービスとして位置付けられています。複数のブランドが化学的にリサイクルされたポリエステルに対する複数年の引き取り契約を発表しており、資金提供者の引き取りリスクを低減する堅固な需要を示しています。機械的リサイクル業者はそれに応じて、化学施設に原料を供給できる前処理ラインへの投資を行っており、ハイブリッドビジネスモデルが主流となるエコシステムを示唆しています。廃棄物からのエネルギー回収は埋立処分の代替手段がない地域では依然として重要ですが、炭素価格の軌跡は、テキスタイルに対する焼却がクローズドループリサイクルに対して競争力を失うことを示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:産業製造がリードしながら住宅用途が最速で成長

産業製造は2025年のテキスタイル廃棄物管理市場シェアの61.15%を占めており、予測可能な廃棄物の流れと企業のサステナビリティ目標が支えています。工場内に組み込まれた社内リサイクルステーションは着実に標準設備となりつつあり、廃棄物転換が外部サービスではなく生産KPIとして扱われる新たな規範を反映しています。中国とベトナムの輸出志向ゾーン内でのこのようなシステムのクラスタリングは、地域の化学リサイクル業者が最小限の輸送コストで安定した原料を確保する機会を生み出しています。

住宅用途は2031年までCAGR 12.22%を記録すると予測され、最も成長の速いエンドユーザーカテゴリーとなっています。回収量あたりの支払いを行う自治体の契約構造が家庭に衣料品を路肩回収のために分別することを促しており、モバイルアプリがマイクロインセンティブを付与することでこの行動をゲーミフィケーションしています。このパターンは、消費者エンゲージメント戦略が低汚染原料を確保するための強力なレバーへと進化することを示唆しており、特に衣料品に組み込まれたデジタルIDが選別を合理化するにつれてその傾向が強まります。ホテルや病院などの機関ユーザーは廃棄ポリシーを徐々に公式化しており、家庭部門を超えた大量回収ニッチが近い将来に相当なトン数の増加をもたらす可能性を示しています。

地域分析

アジアは2025年のテキスタイル廃棄物管理市場シェアの45.65%を占め、中国を中心にインドとバングラデシュが牽引しています。中国の政策枠組みが徐々に厳格化する一方、バングラデシュの非公式から半公式回収への移行は、材料品質基準が安定すれば潜在的な加速経路を示しています。ダッカにおける産業・政府タスクフォースの形成は、公式セクターのリサイクル業者が廃棄物の流れへの優先的なアクセスを獲得し、コンプライアンス能力のない仲介業者を排除することを示唆しています。この変革は、機械化された選別ラインが手作業による格付けに取って代わるにつれて、労働慣行の再編を示唆しています。

中東は2026年から2031年にかけてCAGR 8.15%という最も高い成長軌跡を記録しており、2040年までに廃棄物の最大90%を埋立処分から転換することを目指す国家主導の義務が牽引しています。UAEのランドマーク・サーキュライフ施設などのアンカープロジェクトは、低エネルギーコストと統合されたフリーゾーン物流という地域固有の優位性を示しています。地域の規制当局は地元生産テキスタイルに最低リサイクルコンテンツ基準を課しており、湾岸地域の生産物に対する囲い込み需要プールを生み出す可能性があります。その結果生じる供給の安定性は、グローバルな衣料品ブランドが地政学的リスクを暗黙的に分散させるために地域内に調達拠点を設立することを引き付ける可能性があります。

欧州は2025年1月までの個別テキスタイル回収に関する欧州連合全体の要件を採択した後、規制の明確性においてリードしています。現在の回収率は約15%に留まっており、インフラが拡大するにつれて十分な余地があることを示しています。エコモジュレーション手数料に関する並行した議論は、リサイクル可能性設計において最も速く進む生産者がより低いコンプライアンスコストを負担することを示唆しており、上流の繊維選択にインセンティブを与えています。北米はマサチューセッツ州などの州が埋立禁止を実施して地域的な原料余剰のポケットを生み出し、政策の確実性が存在する場所でリサイクル業者が能力を拡大することを促すなど、不均一な進展を示しています。ラテンアメリカとアフリカの市場は非公式システムによって制約されていますが、チリとガーナのパイロット拡大生産者責任スキームはより広範な採用のテンプレートとして機能する可能性があり、ガバナンスが安定すれば参入機会を示しています。

競争環境

テキスタイル廃棄物管理市場は、専門リサイクル業者、多角化廃棄物企業、垂直統合型繊維生産者からなる中程度に断片化した分野を特徴としています。断片化によりニッチプレーヤーが繁栄できますが、化学リサイクルにおける規模の経済は、原料と引き取りの両方を確保する合併のインセンティブを生み出しています。2024年に著名な北欧のイノベーターが失敗したことは、市場需要が存在する場合でも、確固たる購入契約なしの技術的リーダーシップが企業をキャッシュフローのストレスにさらすことを示しています。投資家は現在、新たな能力への資金提供前にブランドコミットメントの取引相手の信用力を精査しており、大手衣料品ブランドによって保証された複数年契約を持つリサイクル業者に報いるダイナミクスとなっています。

技術的差別化が主要な競争レバーとして台頭しています。混紡生地をモノマーに解重合できる酵素プラットフォームは多大なベンチャーキャピタルの関心を集めており、クローズドループプロセスがプレミアム繊維価格を解放するという信念を示しています。同時に、確立された一般廃棄物請負業者は広範な自治体との関係を活用して回収契約を確保し、既存の材料回収施設に限界コストでテキスタイル選別モジュールを追加できるようにしています。このハイブリッド化は、技術力豊富なスタートアップ企業と物流力豊富な既存企業が正面から競争するのではなく、互いのギャップを埋めるために協力するビジネスモデルの収束を示唆しています。

垂直統合も、大手繊維生産者が原料の回復力を保証するために後方連携を追求する中で戦略を形成しています。公開資料は、複数のグローバルポリエステルメーカーがリサイクル業者の買収またはジョイントベンチャーに向けて数億ドル規模の設備投資を割り当てていることを示しています。このアプローチは供給の安全性を確保し、メーカーが購買者からの圧力を受ける衣料品ブランドにトレーサブルなリサイクルコンテンツを提供できるようにします。進化する状況は、特に低エネルギー化学経路の知的財産を保有するピュアプレイリサイクル業者が買収入札に直面する可能性を示唆しています。

テキスタイル廃棄物管理産業のリーダー企業

Worn Again Technologies

Boer Group

Pistoni S.r.l

Renewcell AB

Veolia Environnement S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:欧州環境機関は、EUの年間テキスタイル廃棄物発生量が694万トンであると報告し、回収インフラが成熟した際の原料成長の規模を強調しました。

- 2025年3月:ワシントン州は州レベルのテキスタイル拡大生産者責任法案を導入し、北米における生産者責任法制の推進においてカリフォルニア州とニューヨーク州に加わりました。

- 2025年3月:カナダ政府はカナダ循環テキスタイルコンソーシアムの設立に66万米ドルを提供し、協調的な循環経済イニシアチブをリードする国としての地位を確立しました。

- 2025年1月:アブダビ環境庁は、飲料ボトル返却スキームが2023年以来2,000トンを超える材料回収を達成したと発表し、テキスタイルに適した拡張回収システムの実証事例を生み出しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、テキスタイル廃棄物管理市場を、テキスタイルとしての識別性を保持する産業用端材および家庭用廃棄物を含む、プレコンシューマーおよびポストコンシューマーのテキスタイル廃棄物を回収、輸送、選別、処理、エネルギー回収、または最終処分するすべての有償活動として定義します。収益源には、サービス手数料、ゲート手数料、処理手数料、および回収繊維またはエネルギーの販売が含まれます。

スコープの除外:コンサルタント業務、純粋に自発的な寄付プログラム、および中古衣料品の取引はここでは評価されません。

セグメンテーションの概要

- 廃棄物発生源別

- プレコンシューマー(製造スクラップ)

- ポストコンシューマー(使用済み衣料品・家庭用テキスタイル)

- 廃棄物タイプ別

- 天然繊維

- 綿

- ウール

- シルク

- その他(ジュート、動物繊維など)

- 合成繊維

- ポリエステル

- ナイロン

- その他(アクリル、レーヨンなど)

- セルロース系・再生繊維

- ビスコース・レーヨン

- リヨセル・モーダル

- 混紡生地

- 有害・汚染テキスタイル

- 天然繊維

- サービス別

- 回収・物流

- 選別・格付け

- リサイクル(機械的、化学的・酵素的、再利用)

- エネルギー回収(焼却・廃棄物からエネルギー)

- 埋立処分・野外投棄

- エンドユーザー別

- 住宅・家庭

- 商業・機関(小売、ホスピタリティ)

- 産業製造(衣料品・フットウェア)

- その他(自治体ゴミ、医療施設など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- バングラデシュ

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

アジア、欧州、北米全域のリサイクル工場オペレーター、埋立処分場管理者、ブランドのサステナビリティ担当者、廃棄物規制当局にインタビューを実施しました。インタビューにより、実際の回収率、典型的な契約期間、地域固有の価格エスカレーターが明確になり、デスク調査の前提を検証し、ベースラインを再調整することができました。

デスク調査

Mordorのアナリストは、ユーロスタットの廃棄物統計、米国環境保護庁の持続可能な材料の推進レポート、および使用済み衣料品の国連コムトレード輸送コードなどの公式データセットから始めました。これらは、テキスタイルエクスチェンジの材料市場レポート、OECDの廃棄物税追跡ツール、およびリサイクル収率に関する査読済み研究からのインサイトと組み合わせました。企業の年次報告書、自治体の入札、プレスリリースがコストと能力のギャップを埋めました。D&Bフーバーズへの有料アクセスにより主要サービスプロバイダーの監査済み収益分割が提供され、ダウジョーンズ・ファクティバが政策変更後の価格変動を把握しました。このリストはデスク調査のソースを示しており、検証とコンテキストのために多くの追加出版物が参照されました。

市場規模算定と予測

トップダウンの再構築は、生産、輸入、輸出、および平均衣料品寿命データから再構築された国別テキスタイル廃棄物発生量から始まり、文書化された回収率を乗じます。結果は、事業者の収益と平均サービス価格をサンプリングする選択的なボトムアップの積み上げによってクロスチェックされます。主要なモデル入力には、個別回収義務化の期限、埋立手数料の軌跡、化学リサイクルの収率、廃棄物からのエネルギー効率、および拡大生産者責任税が含まれます。予測は、政策ショックと技術学習曲線を捉えるためにシナリオ分析と組み合わせた多変量回帰を使用します。ボトムアップサンプルのデータの欠落は、インタビュー対象者によって検証された最近傍価格設定と地域弾力性係数を使用して補完されます。

データ検証と更新サイクル

出力は過去の廃棄物発生量に対する自動分散チェックを経た後、シニアアナリストによるピアレビューが行われます。異常値は以前の回答者への再連絡を引き起こします。データセットは毎年更新され、EU埋立禁止などの重要なイベントが基本的な状況を変える場合には中間更新が発行されます。最終的な妥当性確認はレポートリリース直前に完了します。

MordorのテキスタイルWaste管理ベースラインが信頼性を持つ理由

企業が計上する廃棄物の流れ、ベースラインとして固定する年、および地域の手数料を一定ドルに換算する方法が異なるため、公表数値はしばしば乖離します。

この市場の主要なギャップ要因には、プレコンシューマーの端材がスコープに含まれるかどうか、エネルギー回収からの収益が計上されるかどうか、通貨換算アプローチ、および政策の影響が成長経路に組み込まれるタイミングが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 283億5,000万米ドル(2025年) | ||

| 76億米ドル(2024年) | グローバルコンサルタントA | リサイクル収益のみを計上し、処分とエネルギー回収を除外しながらスポット為替レートを使用 |

| 85億米ドル(2024年) | 産業団体B | 名目リサイクル能力に基づく推定、プレコンシューマーの端材を除外、単一のグローバル成長率を適用 |

| 35億米ドル(2023年) | 分析会社C | 量と価値のデータを混在させ、回収と選別のみを評価し、変数テストなしに固定12%のCAGRを予測 |

この比較は、完全なサービスチェーン、一定通貨会計、および検証済みの地域変数が適用されると、Mordorのバランスの取れたベースラインが観察可能なキャッシュフローに最も近く、したがって意思決定者に戦略の最も信頼できる出発点を提供することを示しています。

レポートで回答される主要な質問

2026年のテキスタイル廃棄物管理市場規模はいくらですか?

市場規模は2026年に317億9,000万米ドルです。

テキスタイル廃棄物管理産業はどのくらいの速さで成長すると予測されていますか?

産業は2026年から2031年にかけてCAGR 10.72%で成長すると予測されています。

どの地域がテキスタイル廃棄物管理市場シェアで最大ですか?

アジアが広範な衣料品製造基盤を背景に45.65%の市場シェアでリードしています。

どのサービスセグメントが最も急速に拡大していますか?

化学・酵素リサイクルが2031年にかけて予測CAGR 9.98%で最も成長の速いサービスセグメントです。

埋立税がテキスタイルリサイクルの経済性に影響を与えるのはなぜですか?

より高い税は廃棄コストを引き上げ、自治体や廃棄物企業にとってリサイクル契約を財政的に魅力的なものにします。

個別回収義務化はどのような役割を果たしますか?

自治体がテキスタイルを一般廃棄物の流れから転換することを法的に義務付けることで、リサイクル業者の原料供給を保証します。

最終更新日: