テキスタイルリサイクル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.25 十億米ドル |

| 市場規模 (2031) | 11.39 十億米ドル |

| 成長率 (2026 - 2031) | 9.48% CAGR |

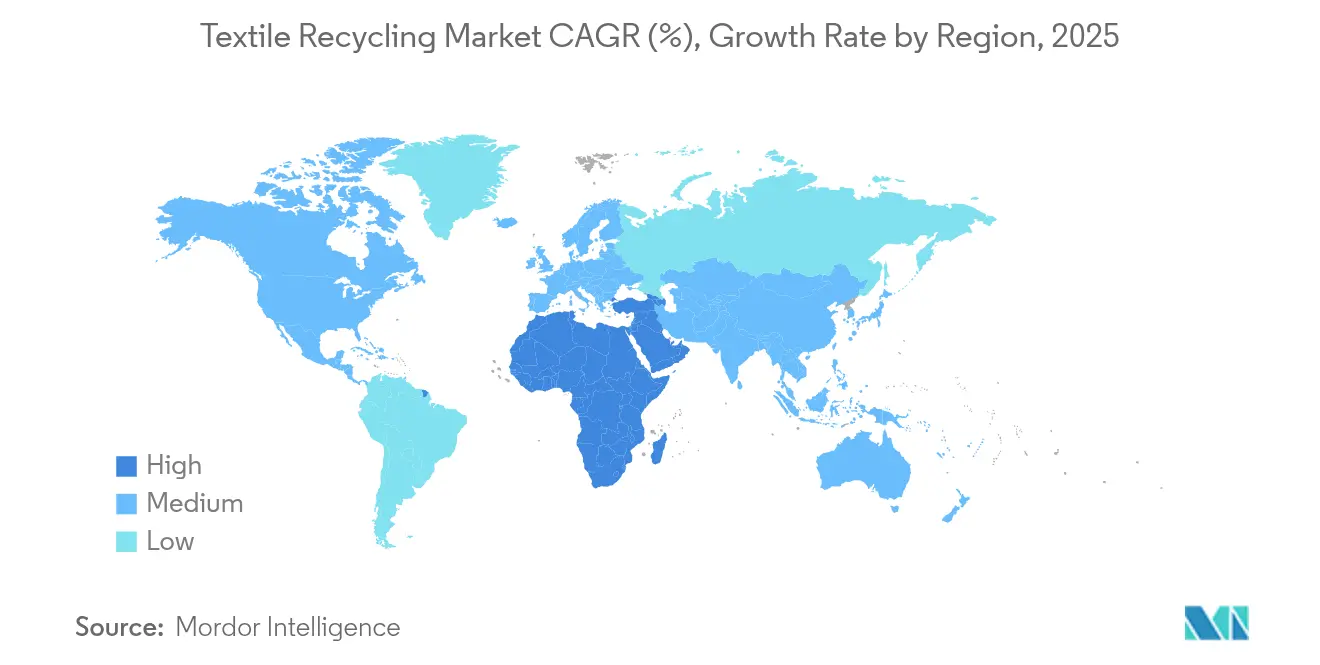

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

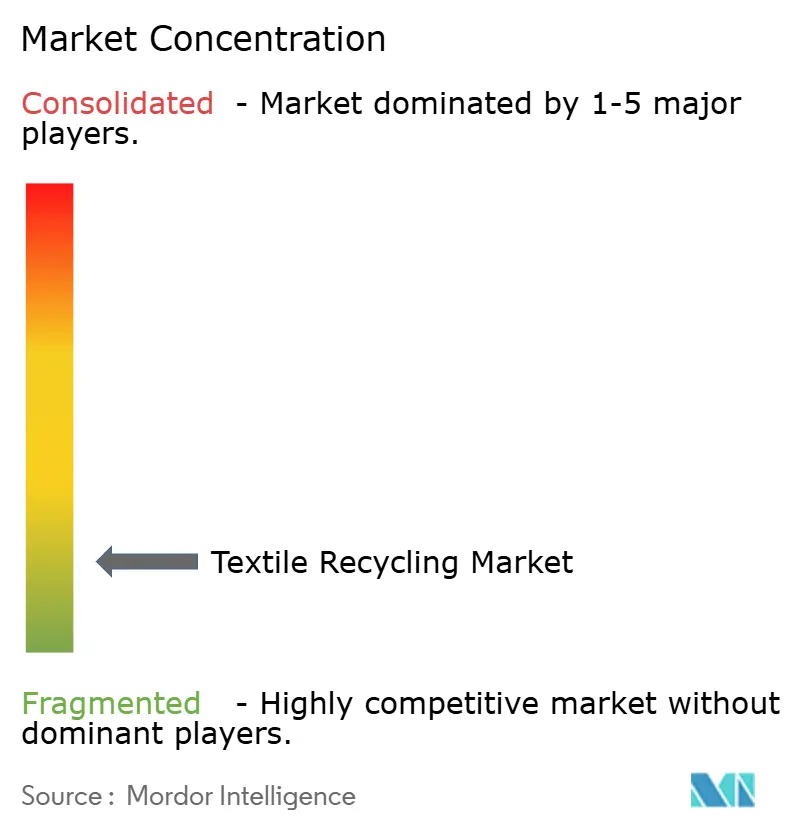

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテキスタイルリサイクル市場分析

テキスタイルリサイクル市場規模は2025年に66億2,000万米ドルと評価され、2026年の72億5,000万米ドルから2031年には113億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は9.48%です。

特に欧州連合の拡大生産者責任(EPR)政策を中心とした規制圧力の高まりが、廃棄物負債を収益源へと転換させ、投資優先事項を再編しています。ファストファッションブランドは現在、リサイクル繊維への需要を保証する長期引取契約を締結しており、技術プロバイダーが先進的な解重合プラントへの資金調達を実現できるようにしています。アジアの製造業集積は豊富な原料を供給し、中東は循環経済インセンティブを背景に存在感を高めています。化学的リサイクルの技術革新がバージン素材との品質格差を縮小しつつありますが、高い資本コストとエネルギー集約性は依然として持続的な逆風となっています。

主要レポートのポイント

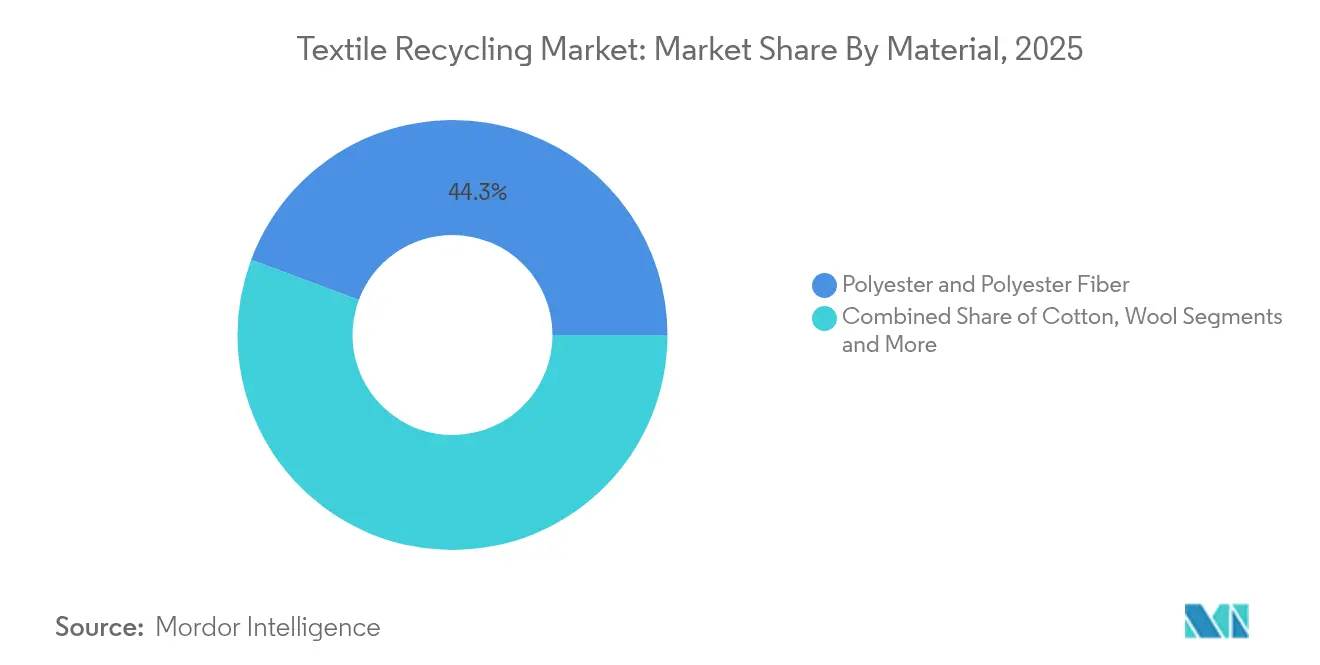

- 素材別では、ポリエステルが2025年のテキスタイルリサイクル市場シェアの44.30%を占め、ナイロンは2031年にかけて年平均成長率9.41%で拡大しています。

- 廃棄物発生源別では、ポストコンシューマー廃棄物が2025年のテキスタイルリサイクル市場の60.40%を占め、プレコンシューマー発生源は2031年にかけて年平均成長率8.52%で最も速い拡大を記録しています。

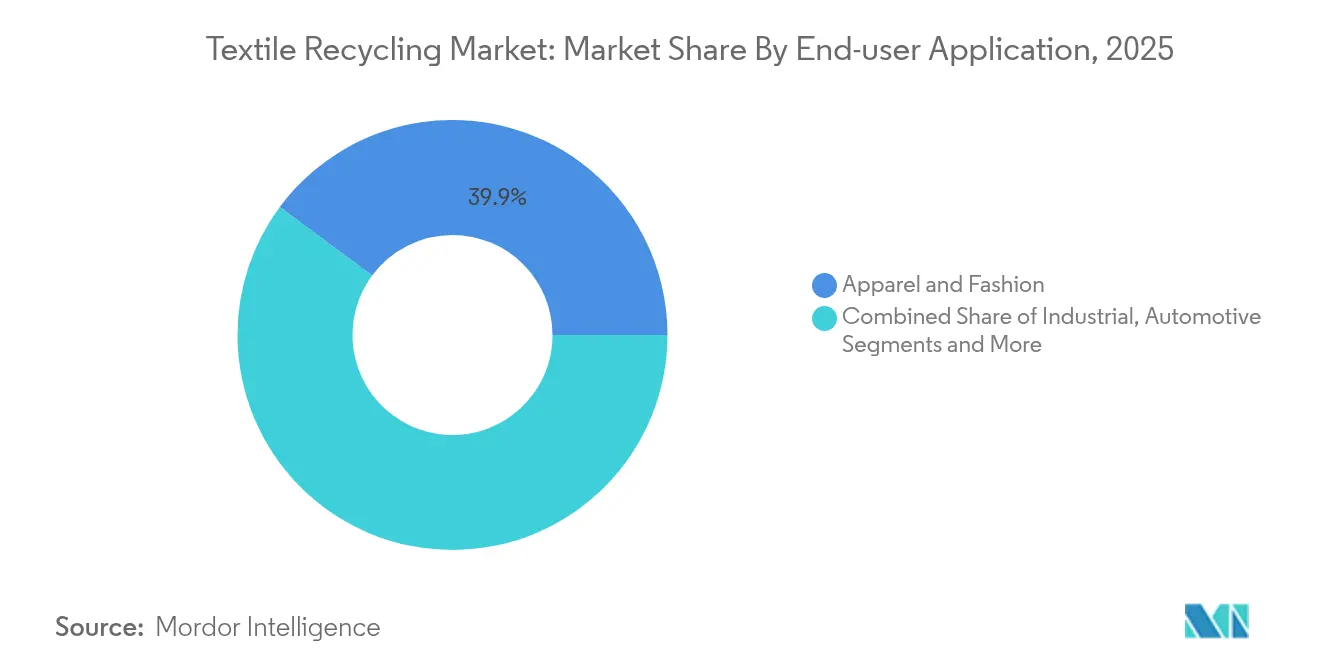

- 用途別では、アパレルが2025年の需要の39.85%を占め、自動車は2031年にかけて年率9.52%の成長が見込まれています。

- プロセス別では、機械的手法が2025年のテキスタイルリサイクル市場規模の81.20%を占め、化学的手法は年平均成長率12.54%で拡大しています。

- 地域別では、アジア太平洋が2025年に46.10%のシェアで首位を占め、中東は2031年にかけて年平均成長率8.74%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

テキスタイルリサイクル市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合におけるグリーンディール主導の拡大生産者責任(EPR)展開 | +2.1% | 欧州、北米への波及あり | 中期(2〜4年) |

| ファストファッションブランドによる2026年までにリサイクル繊維50%以上使用へのコミットメント | +1.8% | グローバル、北米・欧州に集中 | 短期(2年以内) |

| 化学的解重合の規模拡大による閉ループポリエステルの実現 | +1.5% | グローバル、北米・欧州での早期展開 | 長期(4年以上) |

| 中国の埋立・焼却割当による国内製造業者のリサイクル投資促進 | +1.2% | アジア太平洋中核、特に中国 | 中期(2〜4年) |

| ブロックチェーントレーサビリティプラットフォームによるブランド受容性の向上 | +0.8% | グローバル、先進市場でのプレミアムブランド採用 | 中期(2〜4年) |

| 北米における自動車NVH向けリサイクル不織布需要 | +0.6% | 北米、欧州への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州連合におけるグリーンディール主導の拡大生産者責任展開

2025年1月より欧州連合全域で繊維の分別収集が義務化され、エコモジュレーション手数料を通じて廃棄コストが生産者に転嫁されます[1]欧州委員会環境総局、「循環経済行動計画2025:繊維EPR義務化」、欧州委員会、ec.europa.eu。フランスはすでに同制度から年間約1億ユーロを収集インフラに充当し、24万トンの廃棄物を処理しています。オランダなどの先行採用国は欧州連合目標より2年早くリサイクル率50%を達成し、スケーラビリティを実証しています。カリフォルニア州のSB 707はこのモデルを踏襲し、規制裁定を防ぎ、最低リサイクル閾値を標準化しています。予測可能な手数料収入はプロジェクトリスクを低減し、地域処理ハブの展開を加速させています。

ファストファッションブランドによる2026年までにリサイクル繊維50%以上使用へのコミットメント

H&Mグループによる7年間・6億米ドルのSyreとの引取契約は、購入保証が化学的リサイクル投資のリスクを低減している様子を示しています[2]アニカ・セーデル、「SyreがH&Mグループと6億米ドルのリサイクルポリエステル引取契約を締結」、H&Mグループ、hmgroup.com。Gap Inc.とCarter'sも同様のサプライチェーン目標を掲げており、契約済み需要の合計は20億米ドルを超えています。リサイクルポリエステルは現在バージン品に対して15〜20%の価格プレミアムを維持しており、サプライヤーの収益視認性を高めています。長期契約は顧客獲得コストを削減し、特にブランドが生産拠点を維持するアジアと欧州において、負債調達による施設建設を支援しています。

化学的解重合の規模拡大による閉ループポリエステルの実現

Circ、Syre、Eastmanはそれぞれ2025年に数億ドル規模のプロジェクトを進展させ、化石由来ポリエステルと比較して最大85%低い炭素フットプリントでバージングレードの出力を報告しています。マイクロ波支援グリコリシスなど大学発のイノベーションは15分以内に88%の循環性を達成し、高スループット操業への道を開いています。繊維生産者との戦略的パートナーシップが原料と引取フローを確保し、化学的リサイクルを機械的手法の実行可能な補完手段として位置づけています。

中国の埋立・焼却割当による国内製造業者のリサイクル投資促進

ゼロウェイストシティ試験事業は現在108の自治体をカバーし、埋立・焼却量を制限しながら資源回収を促進しています[3]王洪亮、「ゼロウェイストシティ試験事業進捗報告2024」、中華人民共和国生態環境部、mee.gov.cn。中国は年間2,600万トンの繊維廃棄物を発生させているにもかかわらず、リサイクル率はわずか20%にとどまっており、リサイクル含有量に関する規制障壁が緩和されれば相当規模の国内市場が顕在化します。自治体のインセンティブと割当が、廃棄物を輸出するのではなく国内で価値を保持することを目的とした製造業者の設備更新と合弁事業を推進しています。

テキスタイルリサイクル市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資・エネルギー集約型化学ラインによる商業化の制限 | -1.4% | グローバル、特に新興市場に影響 | 長期(4年以上) |

| 繊維混紡汚染による自動選別・歩留まりの複雑化 | -1.1% | グローバル、ポストコンシューマー廃棄物流において特に深刻 | 中期(2〜4年) |

| ベールグレード価格ベンチマークの欠如による投資家信頼の低下 | -0.8% | グローバル、特に途上国市場の資金調達に影響 | 短期(2年以内) |

| 米国および新興アジアにおける分散した収集インフラ | -0.7% | 米国および新興アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資・エネルギー集約型化学ラインによる商業化の制限

標準的な設備は2億〜5億米ドルを要し、エネルギー需要は1トン当たり15〜25ギガジュールと機械的手法の5倍に達します[4]スウェーデン化学品庁、「ファストファッションと化学的リサイクル:リスク評価2024」、KemI、kemi.se。Renewcellの2024年の破産は、ブランドパートナーシップにもかかわらず資金調達の脆弱性を示しました。Eastmanの現在は撤回されたエネルギー省補助金のような助成金は、政策支援への依存を浮き彫りにしています。資本集約性はしばしばプロジェクトをOECD地域に局在化させ、原料が豊富な新興市場への対応が不十分となっています。

繊維混紡汚染による自動選別・歩留まりの複雑化

近赤外線スキャナーはエラスタン混紡品に対して85%の精度しか達成できず、品質低下と素材ロスを招いています。フランスのパイロットラインは年間2万5,000トンを処理していますが、汚染された部分を低付加価値用途に転用せざるを得ません。新しい化学的分離化学は有望ですが、コストと複雑性を増大させ、清潔なプレコンシューマー廃棄物への価格プレミアムを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

テキスタイルリサイクル市場セグメント分析

素材別:

ポリエステルの優位性が化学的イノベーションを牽引ポリエステルは確立されたPETサプライチェーンと消費者の親しみやすさを背景に、2025年のテキスタイルリサイクル市場の44.30%を占めました。機械的プロセスは透明なストリームを効率的に処理し、化学的解重合は品質低下を排除することで高級アパレルでの使用を拡大しています。ナイロンセグメントは高い引張強度を必要とする自動車・スポーツウェア混紡品に支えられ、年平均成長率9.41%で拡大しています。ECONYLなどの技術が閉ループを実現し、商業的準備が整っていることを示しています。綿は中国で政策上の制限に直面していますが、REFIBRAのような混紡回収化学が段階的なニッチ市場を開拓しています。ウール、シルク、アクリルなどの小規模カテゴリーは、パイロットラインが技術的実現可能性を証明するにつれて進展し、ブランドは原材料戦略を多様化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

廃棄物発生源別:

プレコンシューマーの成長がポストコンシューマー量を上回るポストコンシューマー流は2025年のテキスタイルリサイクル市場の60.40%のシェアを占め、埋立回避義務と確立されたチャリティ収集ネットワークを反映しています。しかし、工場の端材が均一な組成、高い歩留まり、20〜30%の価値プレミアムをもたらすことから、プレコンシューマー廃棄物は年平均成長率8.52%で拡大すると予測されています。2025年に施行される欧州連合の分別収集規則は、2030年までに地域のポストコンシューマー量を2倍にする見込みですが、自動選別が改善されなければマージンが圧迫されます。デジタルパスポートとカラーソートロボティクスが、識別精度を高めることで潜在的価値を引き出す解決策として台頭しています。

エンドユーザーアプリケーション別:

自動車の加速がアパレル成長を上回るアパレルは2025年のテキスタイルリサイクル市場の39.85%のシェアを維持し、主力ラインにおけるリサイクル含有量へのブランドの誓約に支えられています。しかし、自動車内装とNVHコンポーネントは、規制上の燃費目標と音響性能向上により、2031年にかけて年率9.52%の成長が予測されています。業界プレーヤーは引張強度67メガパスカルを超えるリサイクルポリアミド複合材料を実証し、OEM閾値を満たしています。産業用ワイプ、ろ過媒体、断熱パネルも追加的な販路を形成し、ファッション以外の収益源を拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

リサイクルプロセス別:

化学的手法の成長が機械的手法の優位性に挑戦機械的手法はその簡便さと低コストにより、2025年のテキスタイルリサイクル市場規模の81.20%を占めました。化学的技術は概念実証プラントがスケーラブルな化学のリスクを低減するにつれ、年率12.54%で成長しています。IoncellとCuReはバージン品に近い品質の出力を達成し、グローバルブランドからのコミットメントを獲得しています。政策フレームワークが燃焼よりも素材の循環性を優先するにつれ、熱回収は減少し、付加価値プロセスへの投資が再方向付けられています。

地域分析

アジア太平洋テキスタイルリサイクル市場

アジア太平洋地域は2025年に46.10%のシェアを占め、テキスタイルリサイクル市場をリードしており、大規模な繊維生産と輸出志向のアパレルハブが相当量のスクラップを生み出していることが背景にある。中国の2,600万トンの廃棄物ストリームは世界の同業他社を圧倒しているが、リサイクルコンテンツ規制により生産物の多くが海外に流れ、国内需要を抑制している。ベトナムは、政策的インセンティブと製造クラスターへの近接性から、ギガスケール工場の優先建設地として台頭している。インドはインフラ面で遅れをとっており、廃棄物の再利用率はわずか13%にとどまるが、中央政府の取り組みと民間パートナーシップが勢いを増している。

中東・アフリカテキスタイルリサイクル市場

中東・アフリは、テキスタイルリサイクル市場において8.74%のCAGRで最も成長の速い地域である。UAEのCirculifeなどのプログラムは、小売収集活動と処理能力を組み合わせ、湾岸地域を地域のリサイクルハブとして位置づけている。トルコはEUとの関税同盟の地位を活用し、欧州の使用済みベールを輸入してコスト効率よく処理し、糸を再輸出することで、二つの大きな消費圏の間にある未開拓の隣接市場を取り込んでいる。

南北アメリカおよびヨーロッパのテキスタイルリサイクル市場

ヨーロッパはテキスタイルリサイクル市場における規制の先導役として機能しており、2025年から始まるEPR(拡大生産者責任)の実施により、2030年までに収集量が450万〜720万トンに増加すると予測されている。北米はカリフォルニア州のSB 707などの州レベルの義務化や連邦調整の取り組みがこれに続き、15億米ドルの繊維間リサイクル機会を解放する可能性がある。ブラジルやチリにおける南米の初期段階のプロジェクトは、特に政府がリサイクルを雇用創出の手段と見なしている地域での関心の高まりを示している。

競合状況

テキスタイルリサイクル市場における競争の激しさは依然として高度に分散しています。地域規制の多様性、技術の相違、原料ロジスティクスを反映し、一桁台前半のシェアを超えるプレーヤーは存在しません。Circ、Syre、Infinited Fiberなどのスタートアップは化学的手法を優先する一方、Lenzing、Eastman、Unifiなどの既存企業は既存の精製資産を活用して機械的リサイクルラインを拡大しています。戦略的提携がほとんどの能力拡張を支えており、CircはAditya Birlaとパルプ供給で提携し、Eastmanはアパレルブランドと引取で協力することで、上流の安定性と下流の需要確実性を組み合わせています。

SwatchloopやTextileGenesisなどのデジタルネイティブ参入者はデータサービスを収益化し、コンプライアンスコストを削減するAI駆動の選別ガイダンスとトレーサビリティ認証を提供しています。自動選別の専門企業は廃棄物管理大手と提携し、リサイクル業者にベールグレードの仕様と予測可能性を提供する統合ソリューションを目指しています。金融投資家は実績あるプラットフォームを標的にしており、KKRが支援する案件や多国間銀行融資が、規制の明確性と原料アクセスが収束する地域ハブに資金を供給しています。

技術的差別化が依然として価値獲得を規定しています。混紡非依存の解重合または低エネルギー溶媒を提供する企業は価格決定力を獲得し、迅速な採用を実現します。しかし、高い設備投資は各プラント周辺に地域独占を生み出し、近い将来のグローバル統合を制限しています。より多くのEPR手数料がインフラに流入するにつれ、収集、処理、ブランド素材を管理する垂直統合オペレーターへの傾斜が予想されます。

テキスタイルリサイクル業界リーダー

Worn Again Technologies

Lenzing Group

Birla Cellulose

Pistoni S.R.L

Waste Management Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたテキスタイルリサイクル市場の企業

- Lenzing AG

- Birla Cellulose (Aditya Birla)

- Unifi Inc.

- Renewcell AB

- Worn Again Technologies

- Waste Management Inc.

- American Textile Recycling Service

- Boer Group Recycling Solutions

- I:Collect GmbH (I:CO)

- Infinited Fiber Co.

- Eastman Chemical Co. (Naia™ Renew)

- Circ LLC

- Carbios SA

- Loop Industries Inc.

- Soex Group

- Textile Recycling International

- Evrnu SPC

- Pistoni SRL

- Gemini Corporation NV

- The Woolmark Company*

テキスタイルリサイクル市場における最近の業界動向

- 2025年6月:EastmanがNaia™ Renewベッディングフィルをリサイクル含有量40%で発売し、ホームテキスタイルでの用途範囲を拡大(Eastman)。

- 2025年5月:エネルギー省がEastmanのテキサス施設向け3億7,500万米ドルの補助金を撤回し、政策主導のリスクを浮き彫りに(Resource Recycling)。

- 2025年3月:LenzingがLENZING™ Lyocell Fillポートフォリオを拡張し、快適性と資源効率のためのより細かいバリアントを追加(Lenzing)。

- 2025年2月:RejuとNouvelles Fibres Textilesがフランスのエコシステムを形成し、Reju Polyester™の炭素フットプリントを50%削減する二次原材料を供給(Reju)。

テキスタイルリサイクル市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

当調査では、テキスタイルリサイクル市場を、廃棄された繊維・アパレル素材を収集、選別、機械的または化学的に処理し、回収された繊維、糸、または原料を世界中の製造サプライチェーンに販売するすべての産業活動と定義しています。Mordor Intelligenceのデータによると、これらの取引は2025年に66億2,000万米ドルを生み出しました。

調査範囲の除外事項:本分析では、衣類が無傷のまま維持される再販・レンタルプラットフォーム、およびエネルギー回収目的の廃棄物焼却収益を除外しています。

セグメンテーション概要

- 素材別

- 綿

- ポリエステル・ポリエステル繊維

- ウール

- ナイロン・ナイロン繊維

- その他(シルク、アクリル、混紡)

- 廃棄物発生源別

- プレコンシューマー(工場端材、糸廃棄物)

- ポストコンシューマー(廃棄衣類・家庭用繊維)

- エンドユーザーアプリケーション別

- アパレル・ファッション

- 産業用(ワイプ、ろ過、安全用品)

- ホームファニッシング・カーペット

- 自動車・輸送

- 建築・建設

- その他(小売・消費者製品など)

- リサイクルプロセス別

- 機械的リサイクル

- 化学的リサイクル(解重合、溶解)

- 熱的・エネルギー回収

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

デスクワークを補完するため、欧州の機械的リサイクル業者、米国のチャリティ収集業者、回収綿を使用するインドのオープンエンド紡績業者、中国で化学的解重合を商業化するスタートアップを対象としたインタビューと短期調査を実施しました。拡大生産者責任義務を監督する当局との対話は、収集率と採用の前提条件のストレステストに役立てられました。

デスクリサーチ

ポストコンシューマー繊維廃棄物に関するEurostatのオープンデータ、米国環境保護庁の廃棄物処理レポート、中国国家統計局のマテリアルフロー表、使用済み衣類と再生繊維をカバーするUN Comtradeの貿易コードから調査を開始しました。欧州環境機関の政策文書、エレン・マッカーサー財団による循環性ロードマップ、「Resources, Conservation & Recycling」誌の査読論文が歩留まりベンチマークと規制タイムラインを提供しました。上場繊維生産者の企業申告書、NGOの収集監査、Volzaを通じた出荷追跡、D&B Hooversの財務スナップショットにより、能力増強と平均販売価格の確認が可能となりました。ここに引用した情報源は例示的なものであり、データ収集、検証、明確化の過程で他の多くの公開・有料参考資料が参照されました。

市場規模推定と予測

トップダウン再構築は国別の繊維廃棄物発生量から始まり、文書化された収集比率と素材回収歩留まりで調整してリサイクル可能な繊維トン数を導出し、地域別の平均販売価格を用いて金額化しました。選択的なボトムアップ検証では、破砕能力の積み上げと6社の大手リサイクル業者の平均販売価格×量のサンプリングにより合計値を検証しました。主要なモデル駆動要因には、一人当たりアパレル消費量、EPR開始予定日、機械的・化学的歩留まりの差異、バージン・リサイクル価格スプレッド、学習曲線によるコスト低下が含まれます。シナリオ分析と組み合わせた多変量回帰がこれらの変数を2030年まで予測し、ボトムアップ入力のギャップはパイロットスケールの歩留まりベンチマークで補完されます。

データ検証と更新サイクル

出力は2段階のレビューを経て、シニアアナリストが過去の貿易フローと独立した廃棄物監査と結果を比較し、異常が検出された場合は承認前に情報源への再確認が行われます。レポートは年次で更新され、重要なイベントに対しては中間更新が行われ、最終的な出版前の確認により、クライアントが最新の較正済み見解を受け取ることが保証されます。

Mordorのテキスタイルリサイクルベースラインが精査に耐える理由

公表されている推定値は、企業によって調査範囲、歩留まりの前提、更新頻度が異なるため、しばしば乖離が生じます。

乖離は通常、再販売上高が計上されているか、エネルギー回収が含まれているか、モデル化された廃棄物流の幅、通貨年の整合性に起因します。Mordorのアナリストは調査範囲を真の繊維再生収益に限定し、実際の販売価格を適用し、12ヶ月ごとに歩留まりの前提を見直すことで、意思決定者にとって信頼性の高いベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な乖離要因 |

|---|---|---|

| 66億2,000万米ドル | ||

| 84億1,000万米ドル | グローバルコンサルタントA | 流通チャネルのマークアップと再販売上高を含み、通貨調整なしに2024年価格を使用 |

| 49億7,000万米ドル | 業界出版社B | 化学的リサイクル収益を除外し、アパレル廃棄物のみをモデル化しているため、能力増強の推定値が低くなっている |

この比較は、小売活動が混入されると合計が増加し、化学的出力が無視されると減少することを示しています。検証可能なリサイクル出力と定期的に更新される変数を中心に据えることで、Mordor Intelligenceはクライアントが自信を持って活用できる均衡かつ透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

テキスタイルリサイクル市場の現在の規模は?

テキスタイルリサイクル市場は2026年に72億5,000万米ドルに達し、2031年までに113億9,000万米ドルに成長すると予測されています。

テキスタイルリサイクルで優位なのはどの素材セグメントですか?

ポリエステルがリードしており、2025年のテキスタイルリサイクル市場シェアの44.30%を占めています。

中東が最も速く成長している地域である理由は何ですか?

アラブ首長国連邦のCirculifeなどの政府の循環経済プログラムと、欧州とアジアの間の戦略的立地が相まって、2031年にかけて年平均成長率8.74%を牽引しています。

拡大生産者責任政策は市場にどのような影響を与えますか?

EPRは製品の使用後コストを生産者に転嫁し、リサイクル業者に予測可能な手数料収入を確保するとともに、欧州連合およびその他の採用地域全体で原料供給を拡大する収集システムを義務付けています。

最終更新日: