ベトナム廃棄物管理市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.21 十億米ドル |

| 市場規模 (2026) | 2.36 十億米ドル |

| 市場規模 (2031) | 3.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム廃棄物管理市場分析

ベトナム廃棄物管理市場規模は2026年に23億6,000万米ドルと推定され、2025年の22億1,000万米ドルから拡大しており、2031年予測値は32億6,000万米ドル、2026〜2031年の年平均成長率(CAGR)は6.71%となっています。都市化の加速、環境法規制の強化、そして国家的な循環経済ロードマップが需要を継続的に再構築しており、拡大生産者責任(EPR)規制がメーカーを公式リサイクルチャネルへと誘導しています。公衆衛生キャンペーンとデジタルルート最適化ツールがホーチミン市およびハノイにおける発生源分別率を向上させ、高度処理向けの新たな廃棄物量を創出しています。増加する外国直接投資(FDI)が、廃棄物発電(ウェイスト・トゥ・エナジー)、ポリエステル・トゥ・ポリエステルリサイクル、高純度コンポスト化技術を地方市場へと持ち込んでいます。一方で、プロジェクト開発事業者は土地取得上の障壁、農村部における収集体制の格差、地方財政の制約という課題に直面しており、これらすべてがインフラ整備の展開を遅らせる要因となっています。

主要レポートのポイント

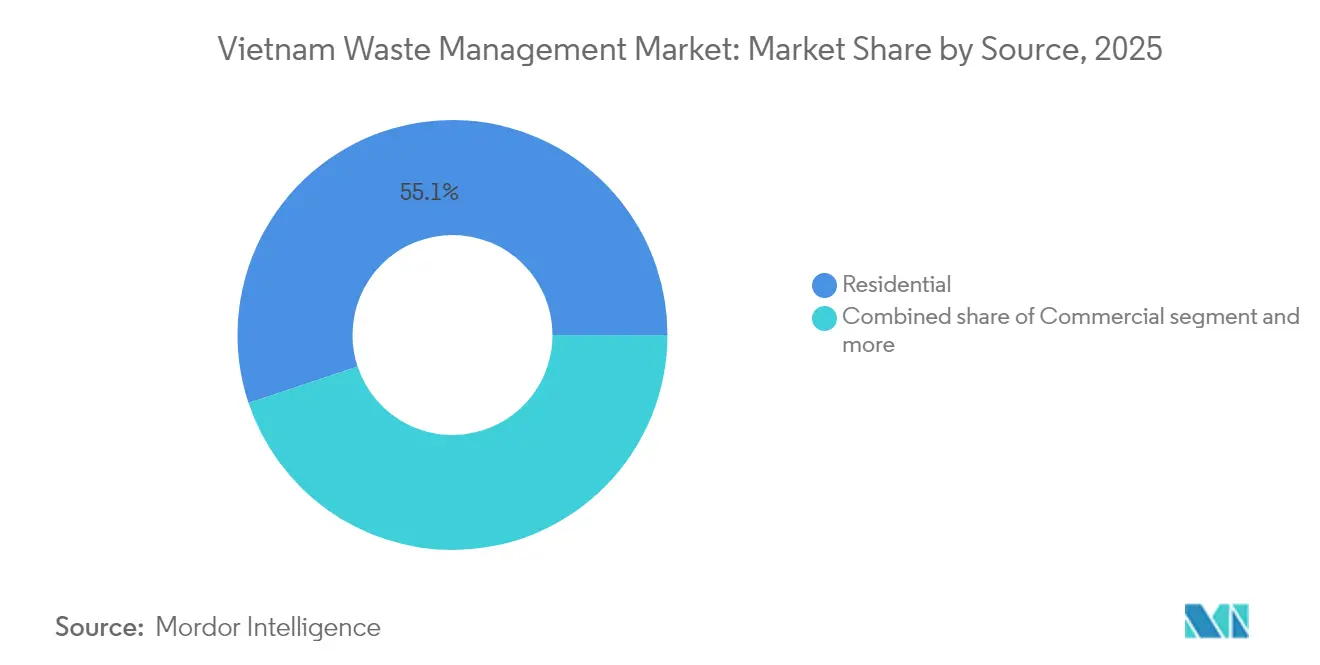

- 発生源別では、住宅系廃棄物が2025年のベトナム廃棄物管理市場規模において55.12%のシェアで最大を占め、商業系廃棄物が2031年に向けて最高となる年平均成長率(CAGR)7.92%を記録する見込みです。

- サービスタイプ別では、収集・運搬・選別・分類が2025年のベトナム廃棄物管理市場シェアの46.31%を獲得しており、リサイクル・資源回収は2031年にかけて年平均成長率(CAGR)8.02%で拡大すると予測されています。

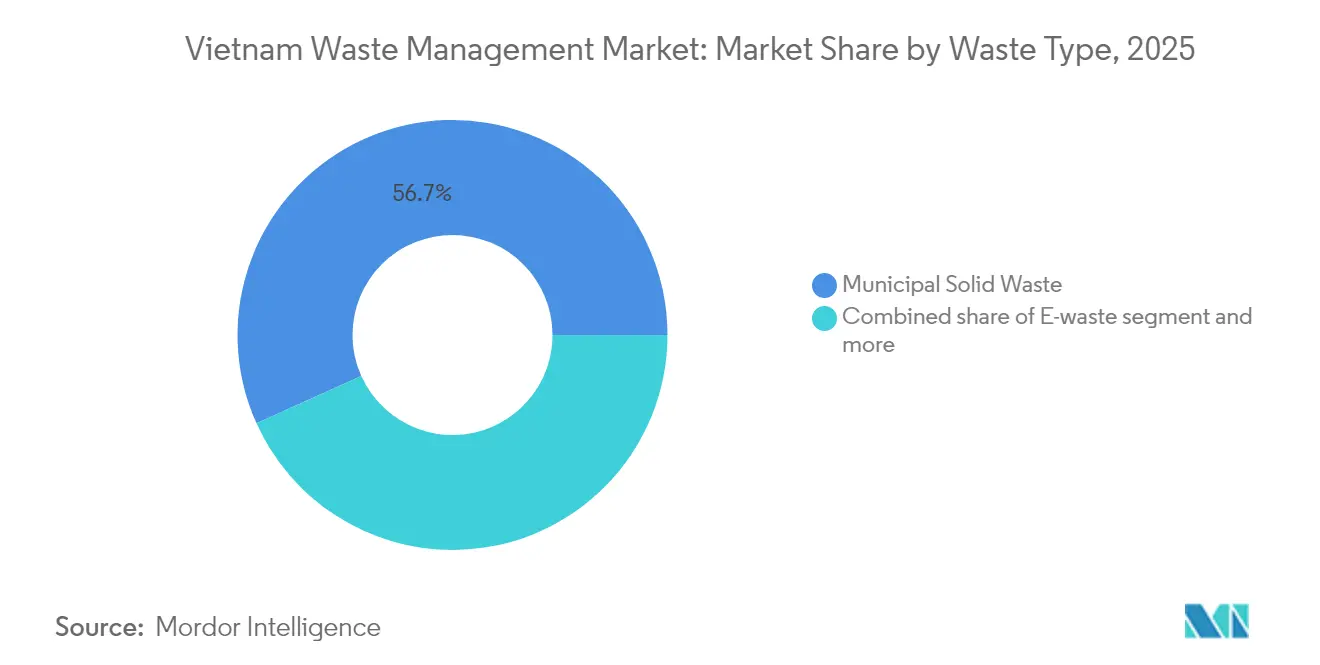

- 廃棄物タイプ別では、都市固形廃棄物が2025年に56.74%のシェアを占め、電子廃棄物が予測期間中に最も速い年平均成長率(CAGR)6.82%を記録すると予測されています。

- 地域別では、ホーチミン市が2025年に25.55%の収益シェアでトップを占め、ベトナムその他地域セグメントが2031年にかけて最も速い年平均成長率(CAGR)6.52%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム廃棄物管理市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2030年までに廃棄物収集率85%を目標とする国家循環経済ロードマップ | +2.1% | 全国規模、都市部を優先 | 長期(4年以上) |

| 環境法規制の強化と執行 | +1.8% | 全国規模、ホーチミン市・ハノイ・ダナンで早期効果 | 中期(2〜4年) |

| 廃棄物発電プロジェクトにおける外国投資家主導の技術移転 | +1.4% | ホーチミン市・ハノイ、ビンディン・タインホアで台頭 | 中期(2〜4年) |

| 公衆衛生意識の向上と都市清潔化キャンペーン | +1.2% | 都市中心部、地方都市への波及 | 短期(2年以内) |

| 包装・電子機器への拡大生産者責任(EPR)の適用拡大 | +0.9% | 全国規模、製造拠点に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2030年までに廃棄物収集率85%を目標とする国家循環経済ロードマップ

2030年循環経済行動計画のもと、ベトナムは都市部で95%、農村部で80%の廃棄物収集率の達成を目指すとともに、最終処分場の利用率を50%未満に削減することを目標としています。この戦略はバイオマスと都市廃棄物を再生可能エネルギー目標と連動させており、廃棄物発電(ウェイスト・トゥ・エナジー)開発事業者に政府が承認した収益の裏付けを与えています。農業分野では年間9,361万トンの廃棄物が発生しているものの、再利用率はわずか52%にとどまっており、規制では2025年までに有機肥料生産量を25%増加させ、2030年までに登録肥料全体に占める有機肥料の割合を30%とする目標が定められています。これらの目標は農村部の所得向上と温室効果ガス排出削減目標を統合したものであり、バイオ炭およびコンポスト化事業向けの農地市場を開拓するものです。収集目標が引き上げられるにつれて、ベトナム廃棄物管理市場は原料供給量の見通しが立ちやすくなり、地域処理拠点の資金調達可能性が向上します。

環境法規制の強化と執行

ベトナムの法的枠組みは現在、政令05/2025/ND-CP、決定611/QD-TTg、および決定11/2025/QD-TTgを中心に構成されており、それぞれがより厳格な拡大生産者責任(EPR)義務、地域処理ゾーン目標、および汚染者負担の回収ルールを導入しています。新制度では収益免除の閾値が引き上げられ、認定リサイクル事業者24社が公式化され、廃棄物事故を引き起こした当事者に全額の原状回復費用が課せられます。これらの規制は、小規模事業者がコンプライアンス対応に必要な資金を確保できない一方で、統合型事業者が規模の経済を収益化することで、市場の集約を加速させます。予測可能な法執行はまた、規制リスクを低減し、大型処理施設向けの長期資金調達を可能にします。こうした効果が相まって、ベトナム廃棄物管理市場の中期的な拡大を支える、より明確で投資しやすい事業環境が形成されます[1]ベトナム政府、「拡大生産者責任義務を改正する政令05/2025/ND-CP」、官報、moj.gov.vn。

廃棄物発電プロジェクトにおける外国投資家主導の技術移転

多国籍投資家は、ビンディンにおけるSyreグループの10億米ドル規模のポリエステル・トゥ・ポリエステルプラント、タイビン省の6,100万米ドル規模の廃棄物発電プロジェクト(600トン/日、15MW)、タインホアの5,000万米ドル規模の施設(1,000トン/日、12MW)など、資本集約型の大型資産を拡大しています。これらのプロジェクトは欧州のガス化ラインおよびアジアの燃焼システムを導入し、国内企業が採用するようになっている技術水準を確立しています。地元の請負業者は技術ノウハウを習得し、規制当局は実績ある設計をもとに許認可の雛形を整備することで、将来のプロジェクトのタイムラインを短縮しています。こうした波及効果により、ベトナム廃棄物管理市場はより高いエネルギー収率と最終処分場依存度の低下へと向かっています。

公衆衛生意識の向上と都市清潔化キャンペーン

ホーチミン市のGRACプラットフォームなどのデジタル市民エンゲージメントツールは、発生源分別率を90%まで向上させ、市民からの苦情を50%削減するとともに、年間255万5,000トンの家庭廃棄物を管理しています。市全体での収集では日々の固形廃棄物の99%をすでに捕捉していますが、高度処理を受けているのはわずか40%にとどまっており、次の処理能力のボトルネックが浮き彫りになっています。国連開発計画(UNDP)が支援するプログラムでは、労働力の30%を占めるインフォーマルな廃棄物収集従事者をコミュニティアンバサダーとして育成し、公衆衛生メッセージの発信力をさらに高めています。草の根キャンペーンとデジタルトラッキングツールが相まって、適切な廃棄習慣が促進され、ゴミのホットスポットが縮小し、より多くのリサイクル可能物が公式の処理業者へと導かれています。これらの成果がリサイクル、コンポスト化、廃棄物発電サービスに対する需要の拡大へとフィードバックされます[2]ホーチミン市天然資源・環境局、「GRACプラットフォーム業績報告書2025年」、DONRE-HCMC、qmmtdt.gov.vn。

抑制要因のインパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 最終処分場容量の不足と土地取得上の障壁 | -1.1% | 全国規模、ホーチミン市・ハノイで深刻 | 短期(2年以内) |

| 地方の廃棄物インフラ整備に向けた資金制約 | -0.8% | 地方都市、農村コミューン | 中期(2〜4年) |

| 農村コミューンにおける廃棄物収集体制の分断 | -0.6% | 農村地域、メコンデルタ、山岳地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

最終処分場容量の不足と土地取得上の障壁

ダクノン省のダクルラップなどの処理場は設計容量を超えて稼働しており、ダオギア等の代替プロジェクトが土地収用問題により完成が2025年末まで遅れているため、代替プロジェクトが停滞しています。ホーチミン市では、4か所の処理複合施設がすでに1,670ヘクタールにわたって広がっているものの、以前の協定で義務付けられた緩衝帯が確保されておらず、拡張が制約されています。廃棄物発電事業者はより大きな敷地と特別用途地域指定を必要とし、さらなる許認可手続きが加わることでタイムラインが延長されます。都市周縁部の土地不足が取得コストを引き上げており、事業者はより大規模な初期資本とより高度な技術を必要とする高密度・垂直型技術への転換を余儀なくされています。

地方の廃棄物インフラ整備に向けた資金制約

ベトナムの廃棄物処分場のうち、適切に設計された埋立基準を満たしているのはわずか30%にとどまっており、そのほとんどの不足が大都市以外の地域で見られます。農村部の廃棄物収集率は平均66%であるのに対し、都市部は92%であり、税収基盤の低さと借入余力の限界を反映しています。Vietnam Waste Solutionsは最終処分場から廃棄物発電への3億9,500万米ドル規模の転換を計画していますが、キャッシュフローを維持するためにサービス料金の引き上げが必要です。地方政府は共同資金調達のために中央補助金や国際機関に依存しており、プロジェクトの展開が遅れ、環境リスクの長期化につながっています。そのため、ベトナム廃棄物管理業界は依然として不均一であり、資金調達可能なプロジェクトは裕福な自治体に集中しています[3]バクザン省人民委員会、「有害医療廃棄物管理に関する決定33/2025/QĐ-UBND」、バクザン省ポータル、bacgiang.gov.vn。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発生源別:住宅系廃棄物の優位性がインフラの規模拡大を牽引

住宅系廃棄物は2025年のベトナム廃棄物管理市場シェアの55.12%を占め、拡大する都市人口が予測可能かつ高密度の廃棄物量を生み出したことに支えられています。その結果、自治体の事業者は収集時間を最適化し、ごみ箱を標準化することで世帯あたりのコストを引き下げ、処理設備の高度化に向けた資金を確保しています。商業系廃棄物のベトナム廃棄物管理市場規模は現時点では小さいものの、ショッピングセンター、物流ハブ、ホスピタリティ施設が第2層都市(ティア2シティ)全体で増加するにつれて、2031年にかけて年平均成長率(CAGR)7.92%で拡大すると予測されています。商業系顧客はまた、週末収集や機密文書のシュレッダー処理といった付加価値の高いサービスパッケージを受け入れており、より高いマージンをもたらします。

産業系、医療系、建設系廃棄物がそれぞれ残りのシェアを占めており、各ニッチ分野が専門的な収益源を開拓しています。有害廃棄物専門の請負業者は溶剤や汚泥を取り扱うための認証プレミアムを得ており、バクザン省の病院は決定33/2025/QD-UBNDの厳格な分別規則に従う必要があります。ゴム生産者は排水汚泥を有機肥料へ転換する取り組みを始めており、農業分野での高付加価値化の可能性を示しています。政策的な圧力が高まる中、これらのサブセグメントは拡大する見込みですが、住宅系廃棄物の量がベトナム廃棄物管理市場全体の車両稼働率を支え続けるでしょう。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

サービスタイプ別:収集インフラが処理技術のイノベーションを可能にする

収集・運搬・選別・分類は2025年のベトナム廃棄物管理市場規模の46.31%を合計で獲得しており、廃棄物を路上から除去するという市場の当面の優先事項を反映しています。デジタル化されたルーティングソフトウェアが空走距離を削減し、定時運行率を向上させる一方、バーコードタグ付きのごみ箱がトレーサビリティを向上させました。下流においては、リサイクル・資源回収サービスが最も急成長するセグメントであり、拡大生産者責任(EPR)義務、PET再処理能力の拡大、電子廃棄物法制の整備に支えられて年平均成長率(CAGR)8.02%が見込まれています。

処分・処理は依然として最終処分場に大きく依存していますが、ハノイのナムソン拡張プロジェクト(3億米ドル相当、2,400トン/日、60MW)などの大型プロジェクトが廃棄物からのエネルギー回収への移行を体現しています。フーミンなどのコンポスト化プラントでは99%の有機物選別純度を達成しており、食品・庭園廃棄物に対する現実的な代替手段を示しています。コンサルティング、監査、研修は現在ベトナム廃棄物管理業界において小さいながらも拡大しているシェアを占めており、生産者が輸出市場の要件を満たすためにライフサイクルデータ、カーボンアカウンティング、ISO認証を必要としているためです。

廃棄物タイプ別:都市固形廃棄物の基盤が専門的成長を支える

都市固形廃棄物(MSW)は2025年の総量の56.74%を占め、統合型施設にとっての基盤的な原料供給源であり続けています。都市固形廃棄物(MSW)は焼却炉に安定した発熱量を提供し、マテリアルリカバリーファシリティ(材料回収施設)に継続的な原料を供給することで、基礎的な収益を確保します。しかし、電子廃棄物は年平均成長率(CAGR)6.82%を記録しており、スマートフォンおよび家電の普及に伴い他のすべての廃棄物ストリームを上回るペースで拡大しています。電子廃棄物に関連するベトナム廃棄物管理市場規模はそれゆえ不均衡に拡大し、解体ライン、貴金属回収、および特殊物流への需要を牽引します。

産業有害廃棄物は、化学安定化、カプセル化、高温焼却といったコストのかかる処理工程を必要とするため、小規模参入者を阻み、収益を許認可を受けた企業に集中させています。プラスチック廃棄物もまた政策的な注目を集めており、ベトナムは2025年までに海洋への流出を50%削減し、2030年までに75%削減する公約を掲げています。建設廃材の量はインフラ投資とともに急増していますが、再生骨材の品質管理上の問題から、リサイクルは依然として未発達な状態です。これらの変化が相まって、ベトナム廃棄物管理市場は多様な廃棄物ストリームを処理できる、多方面にわたる事業ラインを持つ統合型事業者へと向かっています。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

地域分析

ホーチミン市は2025年のベトナム廃棄物管理市場の25.55%を掌握し、1日あたり約14,000トンを収集率99%で処理しています。2030年前に稼働予定の2か所の廃棄物発電プラントは、その廃棄物量の最大45%を処理し、最終処分場の利用を削減するとともに固定価格買取制度(フィードインタリフ)のもとで電力系統に電力を供給することを目指しています。GRACデジタルプラットフォームはすでに発生源分別率を90%まで向上させ、苦情を半減させており、市民の強いエンゲージメントを示しています。料金改革では収集料金をサービス品質に連動させており、民間請負業者のキャッシュフローを改善し、自治体の補助金負担を軽減しています。

ハノイは2位であり、ナムソン複合施設の拡張(2億9,600万米ドル相当、ベトナムドン7,531兆ドン)を中核として、2026年末までに60MWの再生可能電力と2,400トン/日の処理能力が追加される予定です。総額8億2,500万米ドルに上る河川再生予算は4か所の汚染ホットスポットをカバーしており、排水処理と環境修復を組み合わせるものです。ハノイ周辺の農村地区ではフーミンなどの有機廃棄物ハブの試験運用が行われており、コンポスト原料の99%の純度を達成し、二次排出物ゼロを実証することで、都市周縁部向けに再現可能なモデルを示しています。

ベトナムその他地域クラスターは、地方自治体が規模を達成するために複数地区にわたるコンセッションをパッケージ化していることから、2031年にかけて最も速い年平均成長率(CAGR)6.52%を達成する軌道に乗っています。タイビン省の6,100万米ドル規模の廃棄物発電施設(600トン/日、15MW)とタインホアの5,000万米ドル規模のプロジェクト(1,000トン/日、12MW)はその勢いを体現しています。ビンディンのポリエステルリサイクル大型プロジェクトは、ベトナムを地域の繊維循環経済ハブとして位置付けるものです。農村部の収集率は依然66%と低いものの、モバイル中継ステーションと官民パートナーシップがメコンデルタで初期の成果を示しています。土地価格の低さと地方の税制優遇措置が資金を引き付けており、第1層都市(ティア1シティ)とのインフラ格差を徐々に縮小し、ベトナム廃棄物管理市場を拡大させています。

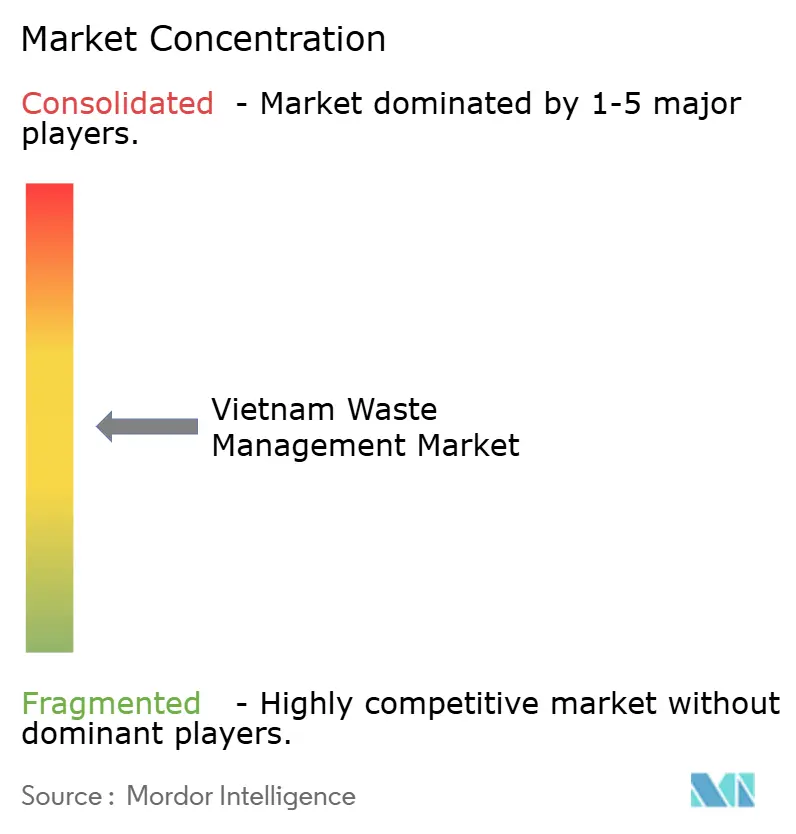

競争環境

市場は依然として程よく分散していますが、拡大生産者責任(EPR)コンプライアンス、排出基準、資本集約度が資本力の乏しい事業者を淘汰するにつれて、集約化の方向に傾きつつあります。Vietnam Waste Solutions、URENCO、CITENCOなどの大手プレーヤーは、規制強化に対応するために熱的処理、光学選別、デジタル車両管理に投資しています。ハノイのナムソンやホーチミン市に予定されている廃棄物発電プラントを含む大型資産は官民パートナーシップが主流であり、いずれも契約規模が2億米ドルを超えています。外国開発事業者はターンキープラントと保守管理のノウハウをもたらし、国内企業は土地権利と地域許認可を提供しています。

デジタル領域の新規参入者がルート最適化ソフトウェアおよびブロックチェーンベースのトレーサビリティツールを通じて市場に参入しており、顧客満足度と規制当局への報告を向上させています。インフォーマルセクターは廃棄物収集全体の30%超を担っていますが、国連開発計画(UNDP)の資金援助を受けたマイクロフランチャイズモデルやソーシャルエンタープライズとの提携を通じて徐々に組み込まれています。医療廃棄物、電子廃棄物、バイオマス・トゥ・ファーティライザーといった専門的なニッチ分野は、技術的な参入障壁が競争を制限しているため、高いマージンをもたらすポケットとなっています。大手企業が複数の処理ラインを内製化するにつれて、ベトナム廃棄物管理市場は寡占的な構造に落ち着く可能性が高い一方、地域協同組合は遠隔地の省では存続するでしょう。

ベトナム廃棄物管理業界リーダー

CITENCO

URENCO (Urban Environment Company Hanoi)

INSEE Ecocycle

Vietnam Waste Solutions

Vietstar Environment

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ハノイ市人民評議会は、ナムソン複合施設の2億9,600万米ドル規模の拡張(2,400トン/日、60MW)を承認し、官民パートナーシップのもとで2026年第4四半期を工期としました。

- 2025年6月:タイビン省が6,100万米ドル規模の廃棄物発電プラント(600トン/日、15MW)の着工式を行い、2026年第4四半期の稼働を目標としています。

- 2025年6月:タインホアが、グリーン産業ハブとしての地位確立を目指し、5,000万米ドル規模の処理施設(1,000トン/日、12MW)を着工しました。

- 2025年5月:バクザン省が決定33/2025/QD-UBNDを制定し、6月15日から有害医療廃棄物に関する厳格な規則の適用を義務付けました。

ベトナム廃棄物管理市場レポートの調査範囲

廃棄物管理市場は、廃棄物の発生から最終処分に至るまでの活動を包括するものであり、収集、運搬、処理、および処分プロセスが含まれます。また、これらの活動の監視と規制も対象としています。本レポートでは、ベトナム経済とその部門別貢献度の評価を含む、市場の包括的な分析を提供します。本レポートは、市場の概要、主要セグメントの規模推定、新興トレンド、およびベトナムにおける廃棄物管理市場のダイナミクスを提供します。

本レポートは廃棄物タイプ別および処分方法別に区分されています。廃棄物タイプ別では、産業廃棄物、都市固形廃棄物、有害廃棄物、電子廃棄物、プラスチック廃棄物、医療廃棄物に区分されています。処分方法別では、最終処分(埋立)、焼却、リサイクルに区分されています。各セグメントについて、市場規模および予測が金額(米ドル)ベースで提供されています。

| 住宅系 |

| 商業系(小売、オフィスなど) |

| 産業系 |

| 医療系(医療・製薬) |

| 建設・解体系 |

| その他(公共施設、農業系など) |

| 収集・運搬・選別・分類 | |

| 処分・処理 | 最終処分(埋立) |

| リサイクル・資源回収 | |

| 焼却・廃棄物発電(ウェイスト・トゥ・エナジー) | |

| その他(化学処理、コンポスト化など) | |

| その他(コンサルティング、監査・研修など) |

| 都市固形廃棄物 |

| 産業有害廃棄物 |

| 電子廃棄物 |

| プラスチック廃棄物 |

| 医療廃棄物 |

| 建設・解体廃棄物 |

| 農業廃棄物 |

| その他専門廃棄物(放射性廃棄物など) |

| ホーチミン市 |

| ハノイ |

| ダナン |

| ベトナムその他地域 |

| 発生源別 | 住宅系 | |

| 商業系(小売、オフィスなど) | ||

| 産業系 | ||

| 医療系(医療・製薬) | ||

| 建設・解体系 | ||

| その他(公共施設、農業系など) | ||

| サービスタイプ別 | 収集・運搬・選別・分類 | |

| 処分・処理 | 最終処分(埋立) | |

| リサイクル・資源回収 | ||

| 焼却・廃棄物発電(ウェイスト・トゥ・エナジー) | ||

| その他(化学処理、コンポスト化など) | ||

| その他(コンサルティング、監査・研修など) | ||

| 廃棄物タイプ別 | 都市固形廃棄物 | |

| 産業有害廃棄物 | ||

| 電子廃棄物 | ||

| プラスチック廃棄物 | ||

| 医療廃棄物 | ||

| 建設・解体廃棄物 | ||

| 農業廃棄物 | ||

| その他専門廃棄物(放射性廃棄物など) | ||

| 地域別 | ホーチミン市 | |

| ハノイ | ||

| ダナン | ||

| ベトナムその他地域 | ||

レポートで回答される主要な質問

2026年におけるベトナム廃棄物管理市場の規模はどのくらいですか?

2026年時点で23億6,000万米ドルと評価されており、2031年までに32億6,000万米ドルに到達すると予測されています。

2031年までのベトナムの廃棄物分野における期待される年平均成長率(CAGR)はどのくらいですか?

市場は2026〜2031年の間に年平均成長率(CAGR)6.71%で成長すると予測されています。

現在、最も多くの廃棄物を生み出しているベトナムの都市はどこですか?

ホーチミン市がトップであり、1日あたり約14,000トンの固形廃棄物を処理しています。

最も急速に拡大しているサービスカテゴリーはどれですか?

リサイクル・資源回収が2031年にかけて最高の年平均成長率(CAGR)8.02%を記録すると予測されています。

最終更新日: