血糖検査ストリップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.74 十億米ドル |

| 市場規模 (2031) | 17.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血糖検査ストリップ市場分析

血糖検査ストリップ市場規模は2025年に121億2,000万米ドルと評価され、2026年の127億4,000万米ドルから2031年には170億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.96%である。

この上昇軌道は、世界的な糖尿病有病率の上昇、より広範なセルフモニタリングガイドライン、および持続血糖モニタリング(CGM)が普及しつつある中でも、インスリン非依存性の2型糖尿病患者の膨大な人口におけるストリップへの安定した需要によって支えられている。米国における競争入札、インドの生産連動型インセンティブ補助金、および中国の迅速な承認制度が製造コストを低下させており、価格に敏感な患者にとって小売価格を手の届く範囲に保っている。同時に、リアルタイムの測定値を遠隔医療プラットフォームに送信するBluetooth対応メーターが、ストリップを単独の消耗品から接続されたデータエンドポイントへと変革しつつある。この変化により、遠隔患者モニタリングの償還が可能となる。これらのプラス要因を相殺するものとして、2週間センサーあたり55米ドルという低価格のCGMデバイスが、1型患者および富裕層の2型患者コホートにおけるストリップ使用量を侵食し始めており、全体的な成長モメンタムを緩和している。

主要レポートの要点

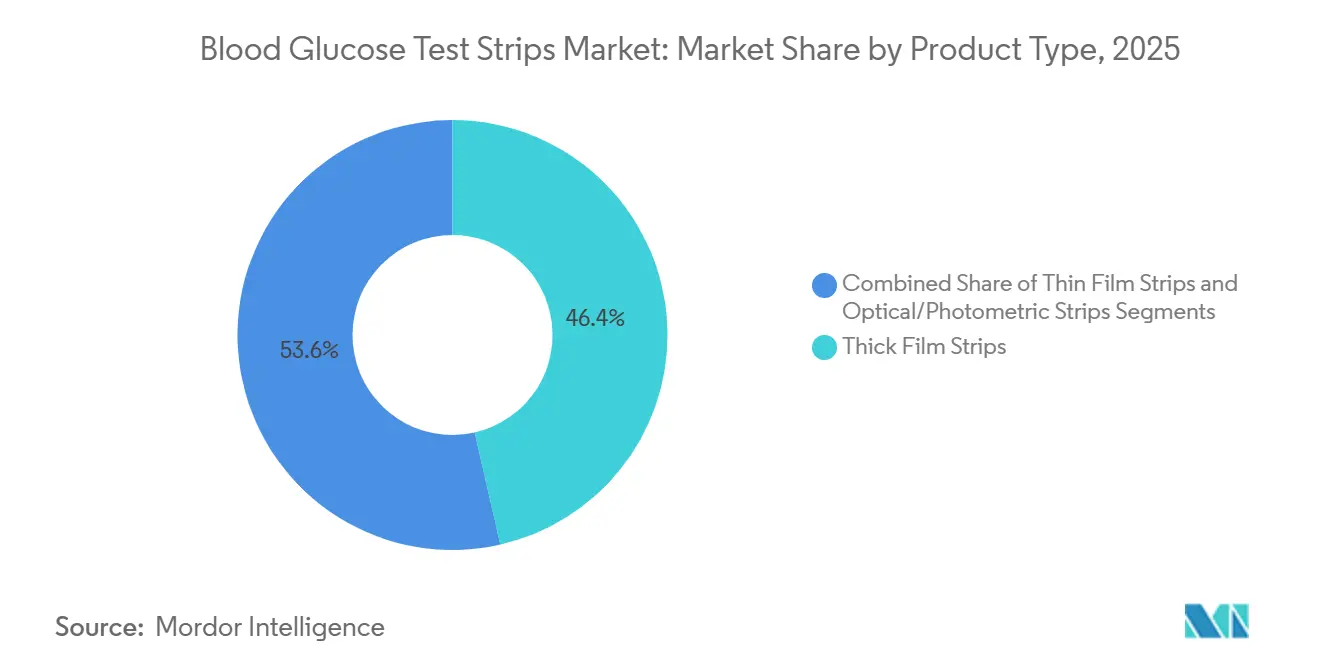

- 製品タイプ別では、厚膜ストリップが2025年に46.43%の収益シェアをリードし、光学/光度測定フォーマットは2031年にかけてCAGR 7.54%で最も速い成長を達成すると予測されている。

- 糖尿病タイプ別では、2型患者が2025年の血糖検査ストリップ市場シェアの67.54%を生み出し、妊娠糖尿病およびその他の糖尿病カテゴリーは2031年にかけてCAGR 7.65%で拡大している。

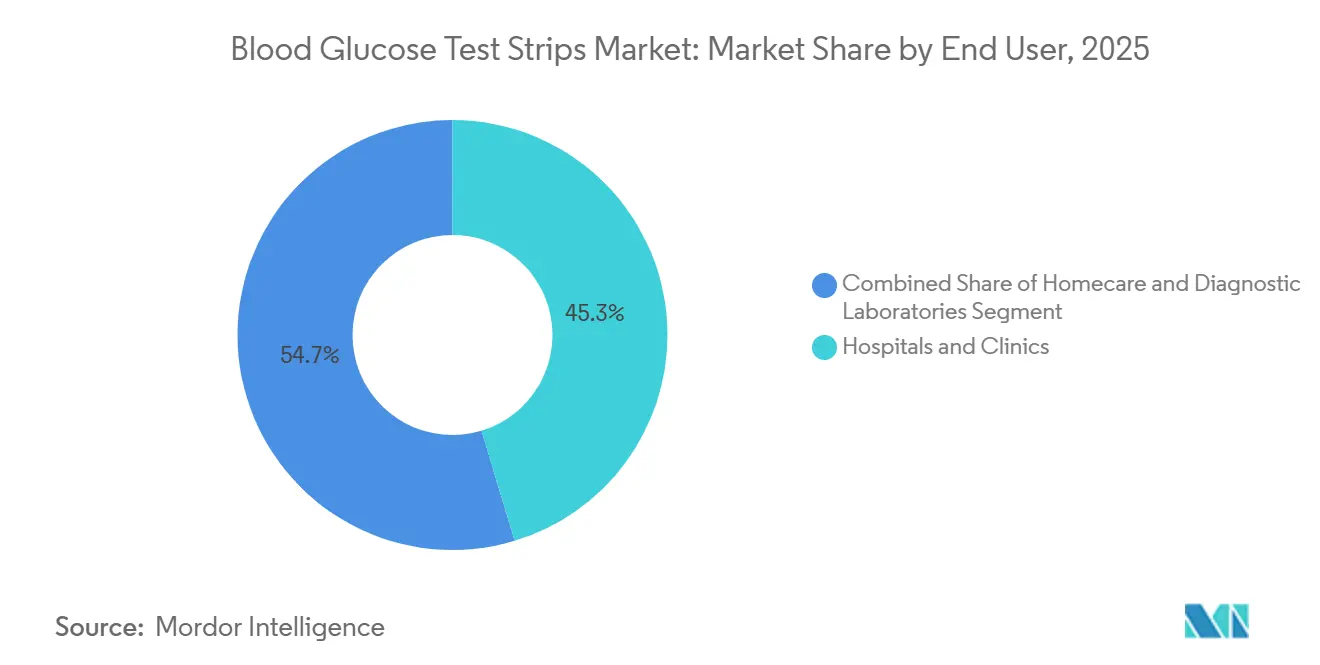

- エンドユーザー別では、病院・クリニックが2025年の血糖検査ストリップ市場規模の45.32%を占めているが、在宅ケアは2031年にかけてCAGR 8.77%で上昇している。

- 流通チャネル別では、病院薬局が2025年の売上の55.76%を占め、オンライン薬局は2031年にかけてCAGR 8.54%という最も速い成長機会を示している。

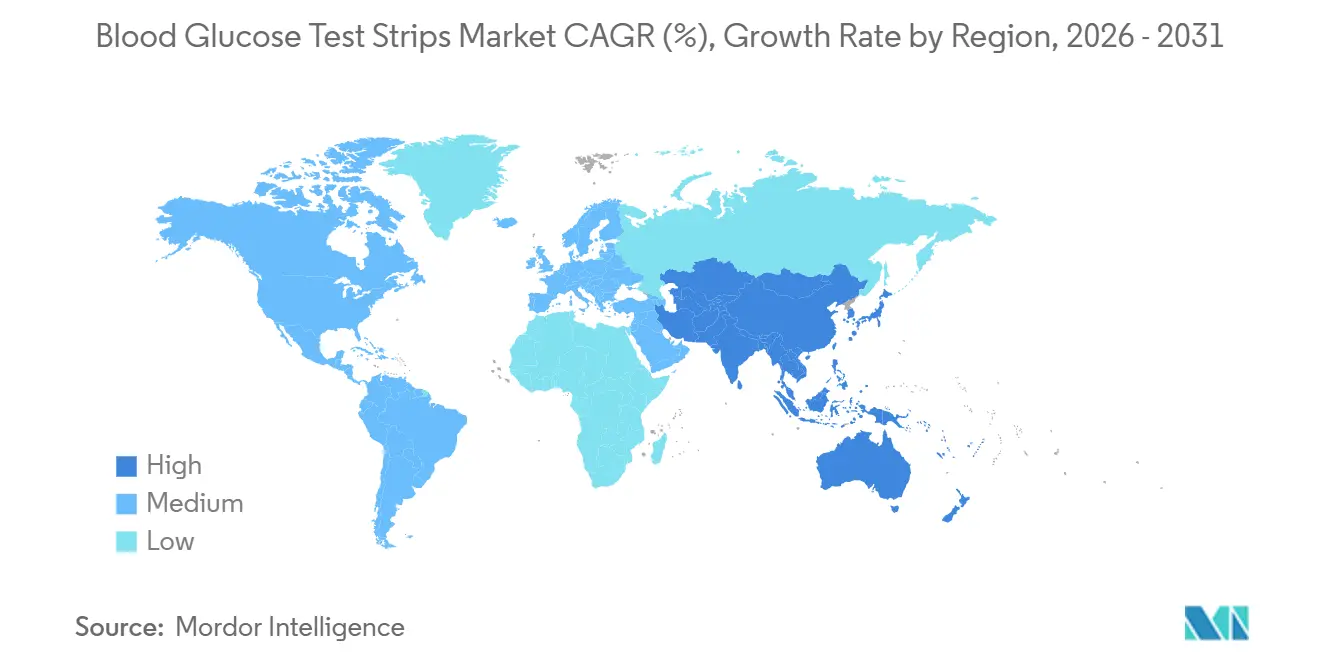

- 地域別では、北米が2025年の収益の43.56%を占め、アジア太平洋は2031年にかけてCAGR 6.64%という最も高い成長率を記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の血糖検査ストリップ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な糖尿病有病率の上昇 | +2.1% | 世界、特にアジア太平洋・北米 | 長期(4年以上) |

| セルフモニタリングと予防ケアへの重点 | +1.4% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 酵素ストリップ化学における技術的強化 | +0.9% | 世界、北米・欧州での早期採用 | 中期(2~4年) |

| 遠隔医療プラットフォームとのBluetooth対応スマートメーターの統合 | +1.2% | 北米、西欧、都市部中国 | 短期(2年以内) |

| SMBG消耗品に対する保険償還の拡大 | +1.0% | 米国、カナダ、西欧 | 短期(2年以内) |

| サプライチェーンインセンティブによるストリップ製造の現地化 | +0.8% | インド、中国、東南アジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な糖尿病有病率の上昇

世界の糖尿病患者数は2024年に成人5億8,870万人に達し、2億5,170万人が未診断のままであり、検査ストリップの潜在的なユーザーベースが広大であることを示している。中国は2021年に1億4,090万人の患者を記録しており、合併症の増加に伴い頻繁に血糖を検査する高齢者が年間約1,000万人増加している。インドは2024年に公共プライマリケアセンターを通じて120万台の血糖計を配布しており、それぞれが年間100~200枚のストリップを必要とし、1億2,000万~2億4,000万枚の追加ユニットをもたらしている[1]インド保健家族福祉省、「がん、糖尿病、心血管疾患および脳卒中の予防・管理のための国家プログラム」、mohfw.gov.in。国際糖尿病連合は2050年までに8億5,250万人の糖尿病患者を予測しており、CGMがコスト面で依然として手の届かないサハラ以南アフリカおよび東南アジアで最も急激な加速が見込まれる。これらの増加する数字は、技術が進化する中でも血糖検査ストリップ市場を支える構造的な需要を生み出している。

セルフモニタリングと予防ケアへの重点

米国糖尿病学会の2026年ケア基準は、血糖変動を経験しているインスリン非使用の2型患者に対してセルフモニタリングを新たに推奨しており、対象患者プールを推定30%拡大している(diabetes.org)。メディケアの2024年パイロットプログラムは、高リスクのインスリン非使用者に対して四半期ごとに100枚のストリップを承認しており、最大200万人の追加受益者をカバーする可能性がある。欧州全域では、プライマリケア医が現在四半期ごとにHbA1c検査を実施し、在宅でのストリップ検査で補完しており、英国では患者1人あたりの年間ストリップ使用量が50枚から150枚に増加している。Johnson & Johnsonなどの大手米国企業は、空腹時血糖値が高い従業員に無料の血糖計と年間200枚のストリップを配布し、予防スクリーニングを継続的な購入へと転換している。これらの政策は総合的に、血糖検査ストリップ市場を支える日常的な検査習慣を育成している。

酵素ストリップ化学における技術的強化

メーカーはサンプル量を1µLから0.3µLに削減し、それによって指先穿刺の痛みを軽減し、コンプライアンスを向上させている[2]米国食品医薬品局、「市販用セルフモニタリング血糖検査システム」、fda.gov。Rocheは2024年に、ヘマトクリット値20%~70%の範囲で±10%以内の精度を維持する多層酵素マトリックスの特許を取得し、長年の干渉問題を解決した。Abbottの2025年熱帯安定性製剤は40℃で18ヶ月間精度を維持し、暑い気候での保存期間を延長している。AscensiaとMITは、測定時間を5秒から2秒に短縮するグラフェンコーティング電極を研究しており、CGMがまだ高価すぎる利便性の面でストリップが競争力を維持するのに役立つ可能性がある。これらのイノベーションはユーザーエクスペリエンスを向上させ、新興センサーベースの代替品に直面しても血糖検査ストリップ市場の関連性を維持している。

遠隔医療プラットフォームとのBluetooth対応スマートメーターの統合

米国メディケア・メディケイドサービスセンターは2024年に、患者が送信した血糖データのレビューに対して医療提供者に月額50~65米ドルの支払いを開始し、メーターのアップグレードが急増した。RocheのAccu-Chek Connectは、データをmySugrアプリにストリーミングすることで、2025年にドイツで120万件以上の遠隔医療エンカウンターを促進した。LifeScanのOneTouch RevealはEpic電子健康記録と統合しており、この連携により2025年にメディケアアドバンテージプランにおけるOneTouch ストリップの売上が18%増加した。FDA ガイダンスは、精度が維持されている場合、無線モジュールに別途510(k)が不要であることを明確にし、市場投入までの期間を18ヶ月から6ヶ月に短縮し、迅速な展開を促進した。これらのコネクテッドケアワークフローは、慢性疾患管理の償還可能なデジタルモデルにストリップを組み込むことで、その関連性を強化している。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 持続血糖モニタリングシステムの採用増加 | -1.8% | 北米、西欧、都市部中国 | 中期(2~4年) |

| 低所得地域における価格感応度 | -0.7% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 酵素原材料のサプライボトルネック | -0.4% | 世界、欧州・日本で深刻 | 短期(2年以内) |

| 環境に配慮したストリップ廃棄基準に向けた規制の推進 | -0.3% | 欧州連合、カナダ、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続血糖モニタリングシステムの採用増加

2024年7月に14日間センサーあたり55米ドルで承認されたAbbottのFreeStyle Libre Rioは、1日4回以上検査するヘビーストリップユーザーにとってCGMを価格同等性の範囲内に引き下げている。DexcomのG7は装着時間を15日間に延長し、年間コストは1,460米ドルで、現在多くのメディケアアドバンテージプランで事前承認なしに償還されている。ADAの2026年基準は、すべての集中的インスリン療法にCGMを推奨しており、歴史的に1日最大10枚のストリップを消費していた米国の160万人の1型患者の移行を加速させている。Senseonicsの365日埋め込み型センサーは指先穿刺によるキャリブレーションを不要にし、3,500米ドルの初期費用を支払う意思のある富裕層ユーザーにゼロストリップの代替手段を提供している。CGMの価格が下落し、カバレッジが拡大するにつれて、高所得セグメントにおけるストリップ使用量は引き続き減少し、血糖検査ストリップ市場全体の成長を抑制するだろう。

低所得地域における価格感応度

サハラ以南アフリカではストリップが0.50~1.20米ドルかかり、日当の5~10%を消費し、推奨される1日3~4回ではなく週1回の検査に制限されている[3]世界保健機関、「必須医薬品と医療製品」、who.int。インドの一括入札により公共部門の価格は0.15米ドルに引き下げられたが、民間薬局では依然として0.40~0.60米ドルを請求しており、糖尿病患者の70%がストリップを節約している。ブラジルはインスリン使用者に無料でストリップを提供しているが、2型患者の42%は自己負担費用が平均0.60米ドルであるため週1回未満しか検査していない。中国のジェネリック品は0.10米ドル未満で販売されているが、2024年の研究では18%が精度基準を満たしていないことが判明し、信頼を損ない普及を制限している。低所得市場における持続的な価格圧力は検査頻度を制限し、血糖検査ストリップ市場の世界的な拡大を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電気化学的優位性が光学的混乱に直面

厚膜フォーマットは2025年の血糖検査ストリップ市場の46.43%を占めており、製造コストが0.08米ドル未満で精度が±10%であることによる。しかし、光学ストリップは、特にサハラ以南アフリカや農村部アジアにおける安定した電力のないクリニックに比色法が適していることから、2031年にかけてCAGR 7.54%で成長軌道にある。世界保健機関の2024年必須診断リストが電池不要のデバイスを優先していることから、光学製品の血糖検査ストリップ市場規模は拡大すると予測されている。

電気化学技術も進化している。Rocheの多孔質炭素電極は2秒以内に血液を吸収し、厚膜のコストと薄膜のスピードを兼ね備えている。Abbottのデュアル酵素システムは透析患者のマルトース干渉を除去し、2024年のFDAの厳格な±10%ガイダンスにより標準以下のジェネリック品が段階的に廃止され、準拠ブランドへの需要が集中するだろう。この競争的な相互作用は、光学製品の参入が増加しても血糖検査ストリップ市場を活発に保っている。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

糖尿病タイプ別:CGMの浸透にもかかわらず2型の使用量が市場を支える

2型糖尿病患者は2025年のストリップ消費量の67.54%を生み出しており、経口薬または生活習慣療法を受けている患者にとってCGMが経済的に正当化されないことを示している。妊娠糖尿病およびその他の糖尿病タイプはCAGR 7.65%で成長しており、1回の検査エピソードで3枚のストリップ検査を導入する普遍的な妊娠スクリーニングによって促進され、米国とインドで年間数百万件の追加使用をもたらしている。

CGM普及率が2025年に68%に達したことで、1型ユーザーの血糖検査ストリップ市場シェアは縮小している。しかし、2型が世界の糖尿病人口の大多数を占めているため、血糖検査ストリップ市場規模全体は引き続き上昇している。未診断の成人を対象とした公衆衛生プログラムがさらに需要を拡大し、集中的インスリンコホートにおけるCGM主導の減少を相殺している。

エンドユーザー別:在宅ケアの急増が流通経済を再形成

病院・クリニックは急性インスリン投与を指導するポイントオブケア検査として2025年収益の45.32%を維持した。しかし、在宅ケアの使用は、慢性ケアモデルが日常的なセルフテストを重視するにつれてCAGR 8.77%で進展しており、この変化により医療システムは患者1人あたり年間推定2,400米ドルを節約できる。

在宅購買パターンはストリップをコモディティ化し、生産者はオンラインチャネルとサブスクリプションバンドルを通じて価格競争を余儀なくされている。診断ラボの自動ストリップ供給分析装置はスループットを向上させるが、相当な資本を必要とし、大量処理センターへの採用を制限している。これらの複合的なダイナミクスは、血糖検査ストリップ市場が機関の大量購入者と、ますますコスト意識の高い消費者との間で分断されたままである理由を示している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:オンライン薬局が従来の小売を混乱させる

病院薬局はフォーミュラリー管理により2025年の流通の55.76%を占めたが、外来ケアが外来診療環境に移行するにつれてそのシェアは横ばいになっている。オンライン薬局は、遠隔医療の拡大と自費払いユーザーに響く透明な価格比較に牽引され、CAGR 8.54%で成長している。

直接消費者向け配送は卸売業者と小売のマークアップを排除し、メーカーマージンを維持しながら30~40%の価格削減を可能にしている。2024年にFDAが発行した規則はオンライン処方箋の確認を義務付け、大規模プラットフォームを正当化し、グレーマーケットの販売者を排除している。Amazon PharmacyとLifeScanのサブスクリプションプログラムが拡大するにつれて、血糖検査ストリップ市場の競争環境をさらに再形成するだろう。

地域分析

北米は2025年の世界収益の43.56%を占めており、主にメディケアパートBのカバレッジによって牽引されており、インスリン使用者の間で年間約29億6,000万枚のストリップの需要を保証している。競争入札により2021年から2024年の間に償還額が28%削減されたが、高HbA1cの非インスリン患者への適格性が拡大し、単価が低下しても使用量を維持している。カナダの公的フォーミュラリーは数量を制限しており、オンタリオ州では1型に対して年間3,000枚、2型に対しては400枚のみを許可しており、高い疾患有病率にもかかわらず上昇余地を抑制している。2024年に施行された米国FDAの精度規則は、市場をAbbott、Roche、Ascensiaに集約し、低コストのジェネリック品を薬局から排除することが期待されている。

アジア太平洋は、中国の1億4,090万人とインドの1億100万人の患者基盤を背景に、2031年にかけてCAGR 6.64%という最も速い成長を記録すると予測されている。インドの生産連動型インセンティブプログラムは増分売上の5~7%を補助し、SinocareとBionimeが20億枚規模の工場を建設するよう誘導しており、公共部門の単位コストを低下させ農村クリニックでの使用を増加させるだろう。中国の規制当局は2024年に承認期間を9ヶ月に短縮し、国内企業が輸入品より最大40%安い12の新しいストリップラインを発売できるようにした。日本の2024年の12%償還削減はマージンを圧迫し、ARKRAYとTerumoがより低コストの東南アジアハブへの製造移転を促進した。

欧州、中東・アフリカ、および南米は世界需要の残りを合わせて占めているが、断片化した償還制度と価格感応度が成長を抑制している。ドイツの公的保険会社は薬剤師に最安値のストリップブランドを調剤するよう強制しており、RocheとAbbottの合算市場シェアを2025年までに68%から54%に圧縮している。英国は現在、非インスリン使用者を1日2枚に制限しているが、四半期ごとのHbA1c検査と在宅チェックの組み合わせにより基本的な消費量を維持している。ブラジルはインスリン使用者にストリップを無償提供しているが、2型患者の42%は単価0.60米ドルのため週1回未満しか検査していない。サハラ以南アフリカの患者は、ストリップが日当の最大10%に相当するため、推奨される検査頻度を断念することが多く、低所得地域における血糖検査ストリップ市場の主要な上限として手頃な価格が浮き彫りになっている。

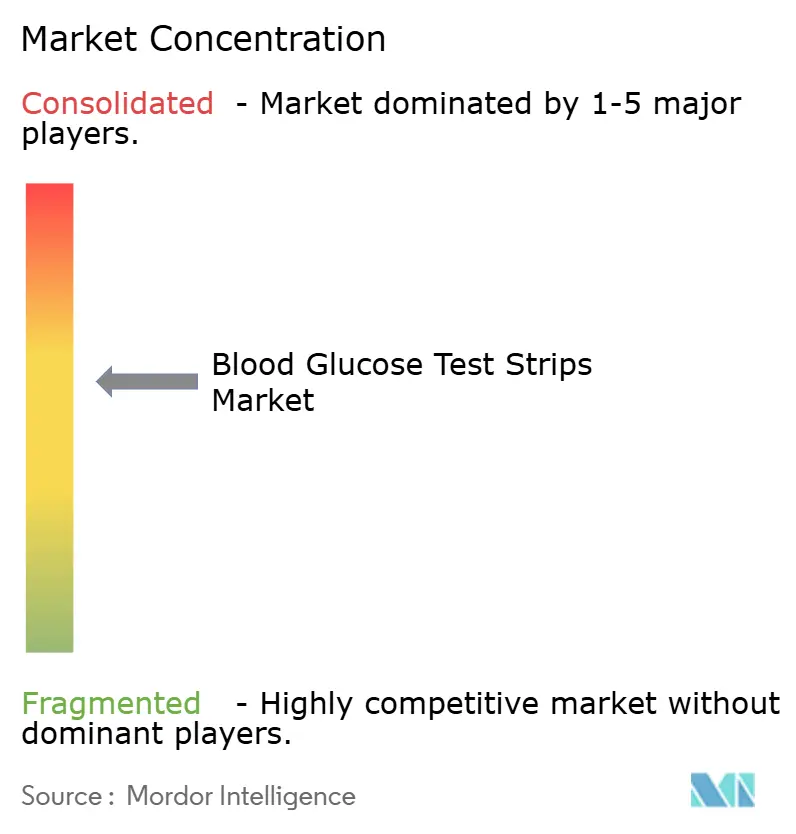

競争環境

血糖検査ストリップ市場は中程度に集中しており、Abbott、Roche、Ascensiaが2025年の世界収益の52%を占めている。Abbottのデュアルポートフォリオアプローチは、コスト意識の高いユーザー向けにFreeStyleストリップを提供し続ける一方、FreeStyle LibreがCGM販売を支配しているが、センサーが指先穿刺に取って代わるにつれて内部カニバリゼーションは避けられない。RocheのAccu-Chek Connect戦略は、ストリップの測定値を償還可能な遠隔患者モニタリングワークフローに組み込み、遠隔医療経済と連携することでシェアを守っている。特許出願は化学的な競争を明らかにしており、Rocheは2024年に酵素安定性を中心とした14件のストリップ特許を申請し、Abbottはサンプル量削減と熱帯地域での保存期間に焦点を当てた9件を申請した。

ホワイトスペースの機会は残っている。妊娠糖尿病は米国で年間380万件のスクリーニングを追加しているが、ホルモン干渉パターン向けに設計された妊娠特異的ストリップを提供するベンダーはいない。世界の2億5,170万人の未診断糖尿病患者は、薬局ベースのスクリーニングプラットフォームを必要とするグリーンフィールド市場を代表しており、SD BiosensorやSinocareなどの小規模プレーヤーが超低コスト製造を通じて積極的に狙っている領域である。

Sinocareの18工場にわたる垂直統合は30~40%のコスト優位性をもたらし、2025年にアジア太平洋市場で12%のシェアを確保するのに貢献した。FDAの±10%精度義務付けにより非準拠のジェネリック品が段階的に廃止され、臨床グレードの品質システムと深いR&Dパイプラインを持つ企業が有利になるだろう。しかし、インドと中国の地域補助金により、国内企業は依然として地域的に価格競争できる可能性がある。

血糖検査ストリップ産業リーダー

Abbott Laboratories

F. Hoffmann-La Roche Ltd

LifeScan IP Holdings LLC

ARKRAY Inc.

Ascensia Diabetes Care Holdings AG.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:2026年1月1日より、Independence Blue CrossのメディケアアドバンテージプランはOneTouch糖尿病検査ストリップを優先コストシェアリングレベルでカバーしなくなる。Accu-ChekとContourのみが優先ブランドとなる。

- 2024年10月:Trividia Healthは、TRUE METRIXシステムとストリップがフロリダ州のすべてのマネージドメディケイドプランで優先ステータスを達成したと発表した。この指定により、これらの糖尿病管理製品を使用する患者のアクセスと手頃な価格が向上する。この動きは州全体の糖尿病ケアの改善を目的としている。

- 2024年8月:Abbott Laboratoriesは、血糖検査ストリップの転用に関する法的訴訟で5,400万米ドルの勝訴を獲得した。この訴訟は、Abbottの医療製品に関連する不正流用および流通問題の申し立てを中心としていた。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、血糖検査ストリップ市場を、糖尿病患者の自己モニタリングおよび専門的なポイントオブケア検査のために携帯型血糖計と組み合わせて使用される、毛細管血液用の使い捨て電気化学的または光学的ストリップの販売として定義しています。収益には、工場出荷額のほか、世界の糖尿病有病率の95%以上を合計で占める40カ国以上における文書化された小売および機関向け補充販売が含まれます。

スコープ除外:持続血糖モニタリング用の使い捨てセンサー、穿刺針、および血糖計本体は本調査の対象範囲外です。

セグメンテーション概要

- 製品タイプ別

- 厚膜ストリップ

- 薄膜ストリップ

- 光学/光度測定ストリップ

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病およびその他

- エンドユーザー別

- 病院・クリニック

- 在宅ケア/個人使用

- 診断ラボ

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる内分泌専門医、糖尿病療養指導士、小売チェーンの調達マネージャー、およびストリップ製造工場の業務ディレクターと構造化された議論を行いました。日常的なストリップ使用量、入札割引、および薬局管理型サブスクリプションモデルへの最近の傾向に関する知見は、二次指標の検証と予測ドライバーの精緻化に役立てられました。

デスクリサーチ

当社のアナリストは、患者プール、検査頻度の基準、および国境を越えた出荷フローを確定するために、International Diabetes Federationの有病率表、WHO Global Health Observatory、US Centers for Medicare & Medicaid Servicesの償還ファイル、日本のPMDAの医療機器承認、およびEurostatの貿易コードなど、第1層のオープン公開データセットをスクリーニングしました。Advanced Medical Technology Associationの業界団体リリース、Diabetes Careの査読済み論文、および税関記録は、ベンチマーク数量と価格帯を充実させました。D&B HooversおよびDow Jones Factivaの独自検索により、主要ストリップメーカーの監査済み財務情報とチャネルに関するコメンタリーが提供されました。このリストは例示的なものであり、三角測量と明確化のために多数の追加情報源が活用されました。

市場規模推計と予測

トップダウンモデルは、国別の診断・治療済み糖尿病患者数から始まり、1日あたりの平均自己モニタリング頻度を乗じ、償還適格性を加味して年間ストリップ需要を導出します。この需要は、メーカー出荷量の選択的なボトムアップ積み上げおよびサンプリングされたASP×数量監査によってクロスチェックされます。主要変数には、新規糖尿病発症率、患者あたりのストリップ比率、インフレ調整済み小売ASP、CGM代替率、入札浸透率、および地域通貨の変動が含まれます。多変量回帰とシナリオ分析を組み合わせて2025〜2030年の値を予測し、一次データが不足している箇所はエキスパートコンセンサスで補完されます。

データ検証と更新サイクル

アウトプットは、シニアアナリストが承認する前に外部市場指標との乖離スキャンを受けます。レポートは毎年更新され、重大な規制、価格、または供給ショックが発生した場合には中間更新が行われ、クライアントが最新の検証済み見通しを受け取れるようにします。

Mordorの血糖検査ストリップ基準値が信頼される理由

公表された推計値はしばしば乖離しますが、これは各社が独自の製品スコープ、通貨基準、およびモデル更新サイクルを採用しているためです。

主な乖離要因には、「ストリップ」合計へのCGM消耗品の算入、小売マークアップの除外、ASP低下に関する異なる前提、および他社が適用するさまざまなインフレ換算が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 12.02 B(2025年) | Mordor Intelligence | - |

| USD 12.34 B(2025年) | Regional Consultancy A | 試験的な光学センサーストリップおよびマイナーなOTCケトンストリップをスコープに含めている |

| USD 20.53 B(2025年) | Global Consultancy B | 血糖計本体および家庭用穿刺針をストリップと合算しており、価値を過大計上している |

| USD 8.61 B(2024年) | Trade Journal C | オンラインおよび薬局小売販売を除外しており、通貨再基準なしに2021年USD固定値に依存している |

この比較は、Mordorの厳格な境界設定、毎年更新される入力値、およびデュアルパス検証が、意思決定者が自信を持って再現・説明できるバランスの取れた基準値を提供することを示しています。

レポートで回答される主要な質問

2026年の血糖検査ストリップ市場の規模はどのくらいか?

血糖検査ストリップ市場規模は2026年に127億4,000万米ドルである。

2026年から2031年にかけての血糖検査ストリップの予想CAGRはどのくらいか?

市場は2031年にかけてCAGR 5.96%で成長すると予測されている。

血糖検査ストリップの世界販売をリードする製品タイプはどれか?

厚膜電気化学ストリップが2025年に世界収益の46.43%を占めた。

血糖検査ストリップで最も速く成長している地域はどこか?

アジア太平洋は2031年にかけてCAGR 6.64%で拡大すると予測されている。

CGMの採用は血糖検査ストリップの需要にどのような影響を与えるか?

CGMは1型および富裕層の2型患者のストリップ使用量を削減しているが、未治療および非インスリン人口が多いため、全体的なストリップ需要は引き続き上昇している。

Abbott、Roche、Ascensiaの市場シェアはどのくらいか?

3社は2025年に世界収益の52%を合わせて支配した。

最終更新日: