地上集約無線市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

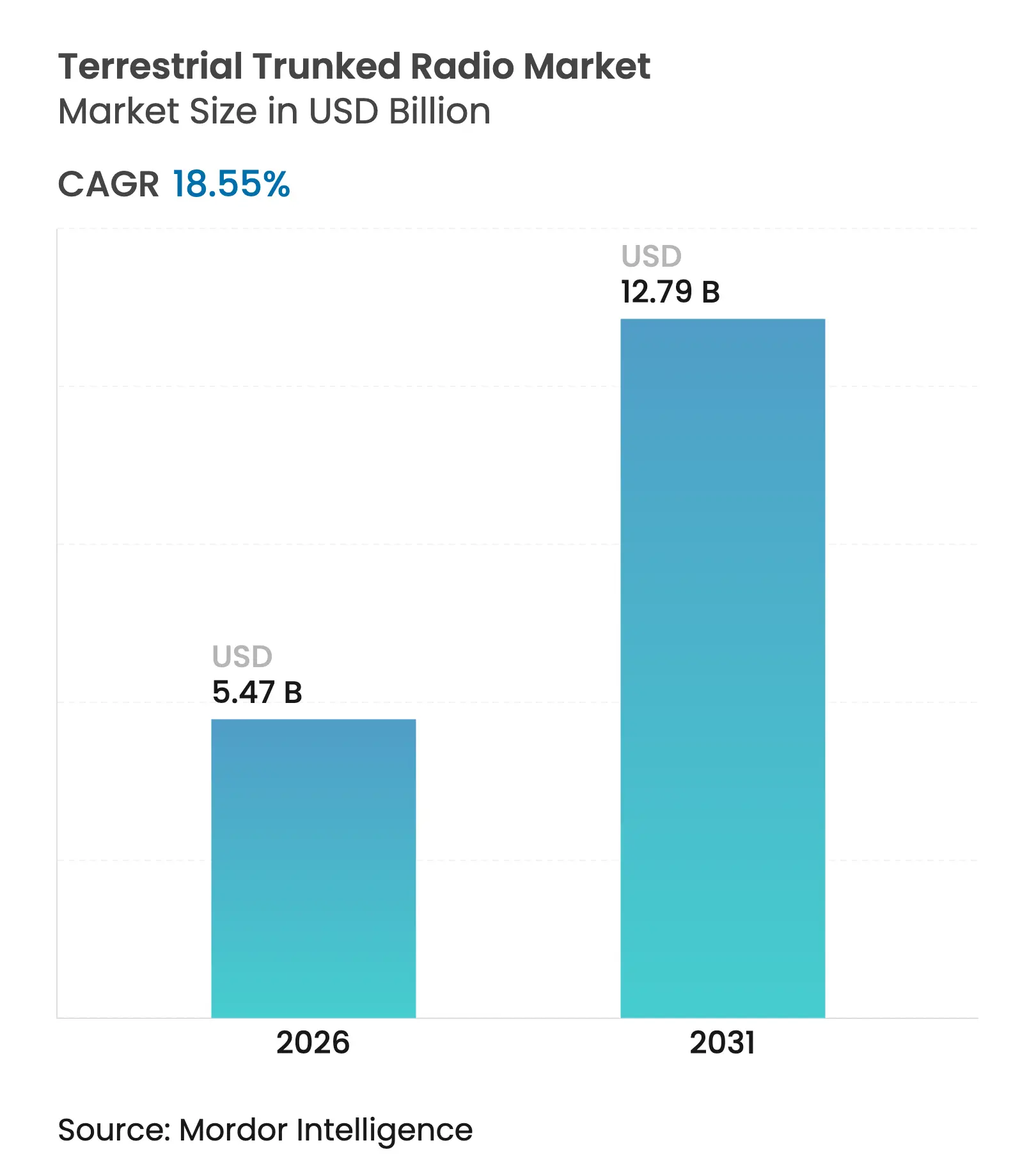

| 市場規模 (2026) | 5.47 十億米ドル |

| 市場規模 (2031) | 12.79 十億米ドル |

| 成長率 (2026 - 2031) | 18.55% CAGR |

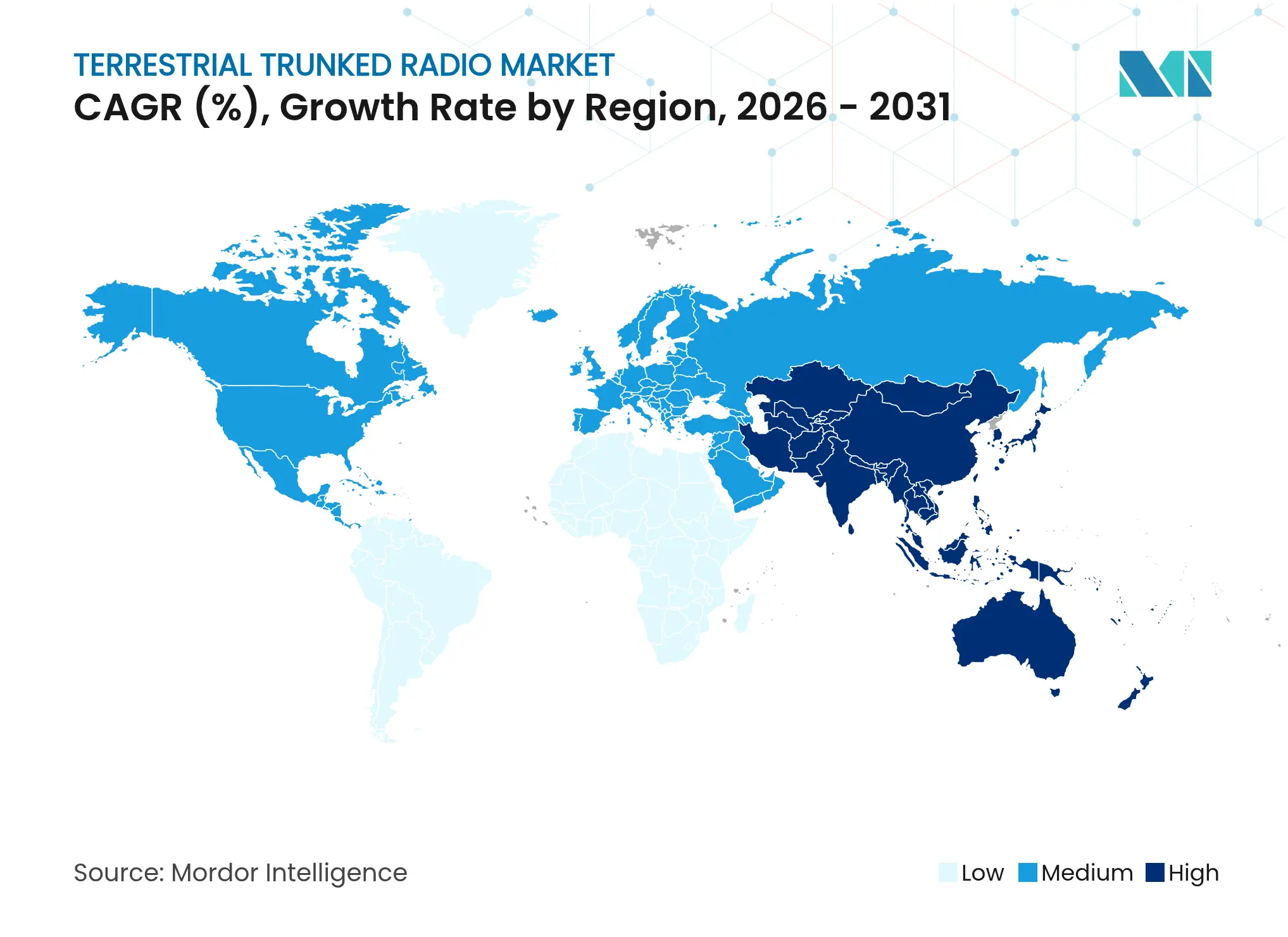

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地上集約無線市場分析

地上集約無線市場規模は2025年に46億1,000万ドルと評価され、2026年の47億ドルから2031年には127億9,000万ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは18.55%です。成長は、政府主導のアナログからデジタルへの移行義務、ハイブリッドTETRA-LTEの展開拡大、およびスマートシティへの継続的な資金提供によって支えられており、セキュアなナローバンド音声が新興ブロードバンドアプリケーションのバックボーンとして位置づけられています。[1]ETSI、「TERAセキュリティアルゴリズム」、etsi.org 2G/3G停波後のスペクトル再編により、重要な専用移動無線向けに1 GHz未満のチャネルが解放される一方、英国の16億ポンドの緊急サービスネットワークプログラムは、レガシーTETRAからブロードバンドMCXプラットフォームへの最終的な移行を示しています。コンポーネントのアップグレード、セキュリティアルゴリズムの更新、およびIoT対応ゲートウェイが更新サイクルをさらに促進していますが、高い設備投資コストおよびフルブロードバンドソリューションへの高まる需要が、コスト敏感な地域での普及を抑制しています。全体として、地上集約無線市場はベンダーがミッションクリティカルな耐障害性とブロードバンドデータ機能を組み合わせ、進化する初動対応者および産業界の要件に応えることで拡大を続けています。

主要レポートのポイント

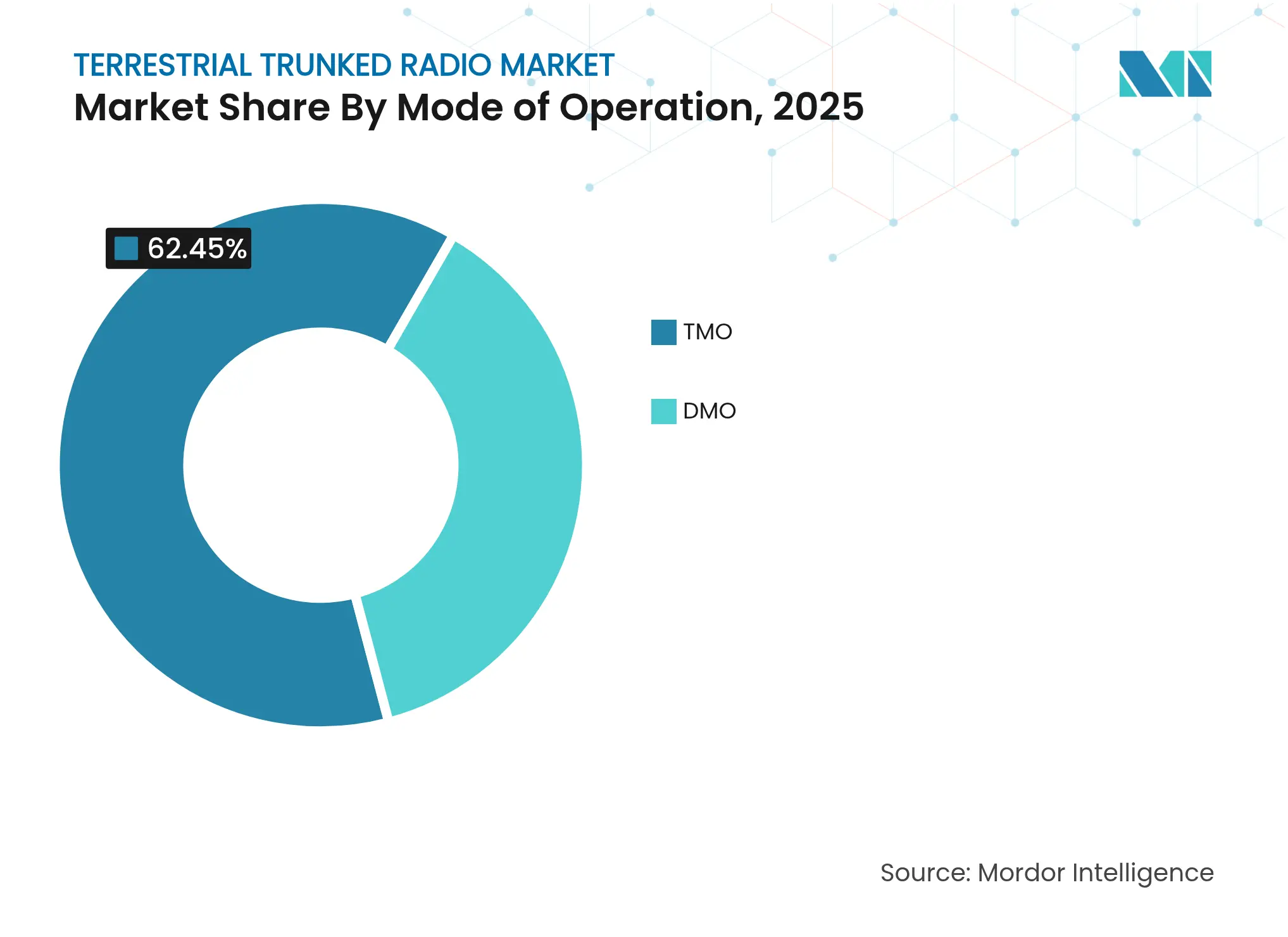

- 運用モード別では、集約モード運用が2025年の地上集約無線市場シェアの62.45%を占め、2031年までに最速の19.11% CAGRを記録すると予測されています。

- コンポーネント別では、インフラストラクチャが2025年の地上集約無線市場規模の53.40%を占め、ソフトウェアおよびサービスは2026年~2031年の間に20.05% CAGRで拡大する見込みです。

- アクセス技術別では、TETRA リリース1が2025年に70.35%の収益シェアを維持し、ハイブリッドTETRA-LTEシステムは2031年までに20.21% CAGRを達成する見込みです。

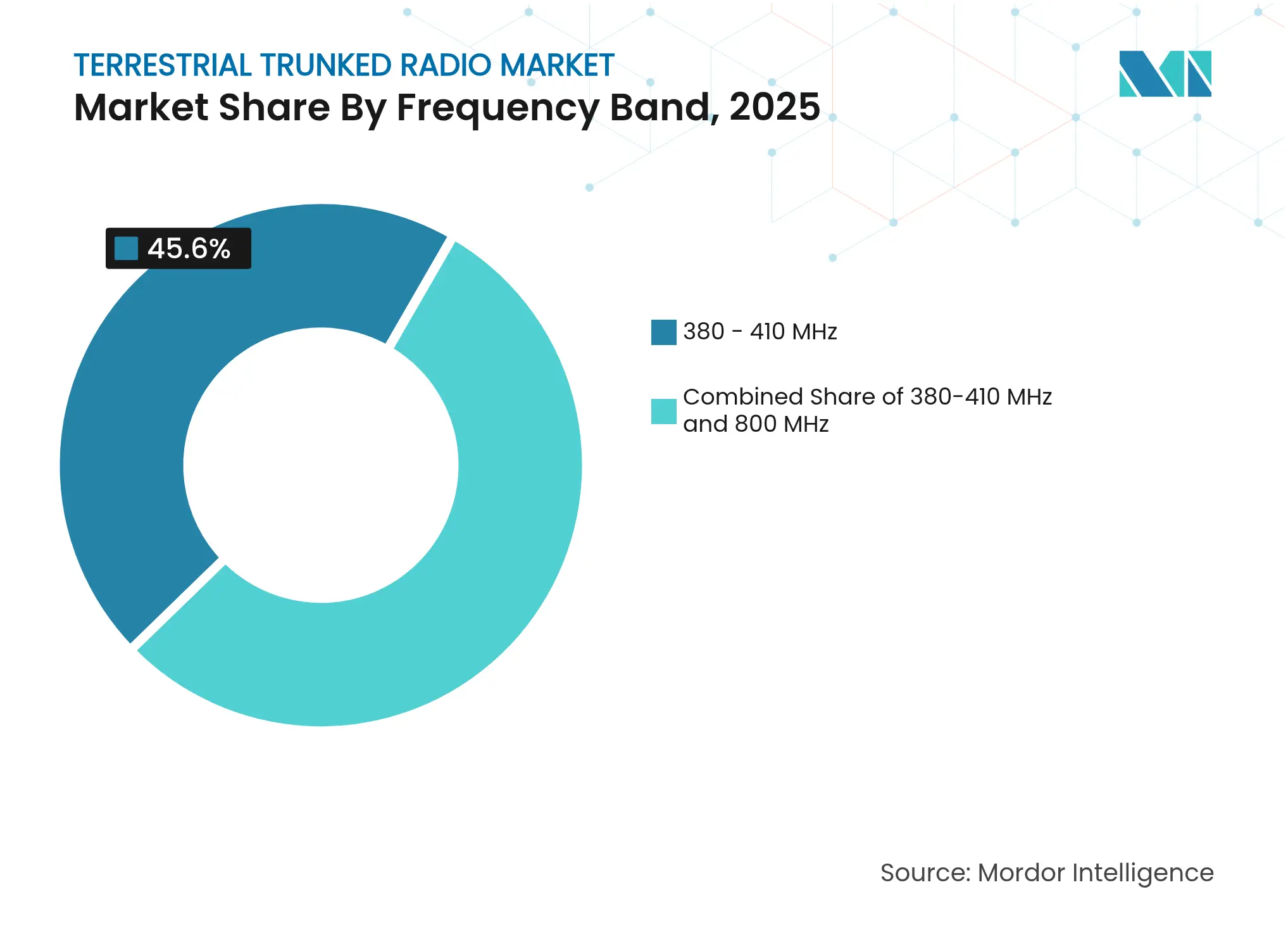

- 周波数帯域別では、380~410 MHz帯が2025年の地上集約無線市場規模の45.60%を占め、410~430 MHz帯は18.98% CAGRで成長すると予測されています。

- エンドユーザー別では、公共安全および緊急サービスが2025年の地上集約無線市場シェアの32.70%を占め、産業・商業用途が18.74% CAGRで成長をリードしています。

- 地域別では、欧州が2025年に40.60%のシェアでリードし、アジア太平洋が19.42% CAGRで最も急成長する地域的機会を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

地上集約無線市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初動対応者の統合に向けた超高セキュリティ通信 | +3.2% | 北米および欧州 | 中期(2~4年) |

| 380~430 MHz帯におけるアナログからデジタルへの切り替え | +2.8% | 欧州、アジア太平洋および中東・アフリカへ拡大 | 短期(2年以内) |

| ハイブリッドTETRA-LTE展開に資金を提供するスマートシティ補助金 | +2.1% | 北米および欧州、一部アジア太平洋 | 中期(2~4年) |

| 民間産業キャンパスネットワークの拡大 | +1.9% | グローバル、資源豊富な地域 | 長期(4年以上) |

| 1 GHz未満のスペクトルを解放する2G/3G廃止 | +1.7% | グローバル、規制当局による段階的実施 | 短期(2年以内) |

| SCADAバックホール向けTETRA-IoTゲートウェイ統合 | +1.4% | 世界中の産業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初動対応者の統合に向けた超高セキュリティ通信の高まるニーズ

多機関対応プロトコルは、音声から暗号化データ交換および状況認識へと機能的要求を拡大しています。英国の緊急サービスネットワークは、2026年までに全国カバレッジを実現するためのハイブリッドTETRA-5Gインフラストラクチャを通じて30万人以上の対応者を対象としています。[2]英国内務省、「緊急サービスネットワーク契約授与」、gov.uk ETSIの2022年10月のTEA5~7アルゴリズムのリリースにより、エンドツーエンドの暗号化が強化され、以前の脆弱性に対処しています。レガシーTETRAをブロードバンドMCXに接続する相互運用性ゲートウェイは、特に高保証暗号を要求する公共安全基準が適用される北米および欧州の入札において、主要な調達基準となっています。機関がシステムを統合するにつれ、後方互換性を維持しながらブロードバンド対応の端末を提供できるベンダーは、地上集約無線市場において明確な入札優位性を享受しています。

380~430 MHz帯における加速するアナログからデジタルへの切り替え義務

欧州の規制当局はアナログスペクトルの回収において先頭に立っており、複数の行政機関が2026年~2027年の期限を設定しています。ITUの2025年無線通信規則はデジタル技術を優遇し、国家ネットワーク全体での即時インフラストラクチャ更新を促進しています。[3]国際電気通信連合、「無線通信規則2025年」、itu.intこれらの義務は波状の機器交換を引き起こし、干渉が軽減された集約展開のための容量を開放します。その結果、同期した調達サイクルが生まれ、地上集約無線市場全体のシステムインテグレーターの短期収益を押し上げています。

ハイブリッドTETRA-LTE展開に資金を提供する政府スマートシティ補助金

自治体の近代化資金がハイブリッド導入を加速させています。米国のSMART補助金プログラムは2024年度だけで34プロジェクトに5,400万ドルを拠出し、それぞれがTETRAの信頼性とLTEデータを融合した相互運用可能な通信のための予算を確保しています。EUデジタルヨーロッパプログラムの下での同様の配分は、シームレスなミッションクリティカル音声とブロードバンドデータが可能なソリューションを優遇しています。補助金支援により参入障壁が低下し、中規模都市での普及が促進され、地上集約無線市場の軌道が強化されています。

民間産業キャンパスネットワークの拡大(港湾、鉱山、空港)

資源集約型セクターは、運用継続性と安全性を向上させるために専用TETRAを採用しています。Rio Tintoの2024年のGudai-Darri鉱山向け追加無線機の購入は、堅牢なナローバンドシステムへの持続的な産業需要を示しています。大規模キャンパスは、集中ディスパッチ、GPS追跡、およびSCADAバックホールを活用してダウンタイムとインシデント対応時間を削減しています。これらのプロジェクトは、地上集約無線市場のベンダーの経常収益を強化する長期サービス契約をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セルラー経由プッシュツートークに対する高い設備投資・運用コスト | -2.3% | グローバル、コスト敏感な市場 | 中期(2~4年) |

| フルブロードバンドMCXソリューションへの需要シフト | -1.8% | 先進市場および技術リーダー | 長期(4年以上) |

| アジア太平洋およびアフリカにおける調和されたスペクトルの不足 | -1.2% | アジア太平洋中核部、サブサハラアフリカ | 中期(2~4年) |

| 暗号コンプライアンスコストの上昇(EAL4+) | -0.9% | 規制および防衛市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セルラー経由プッシュツートークに対する高い設備投資・運用コスト

セルラー経由プッシュツートークは既存のLTEインフラストラクチャを活用し、専用TETRAサイトよりも低い初期費用を提供します。新興市場における予算制約がコスト感度を高め、半導体不足が無線機価格をさらに押し上げています。それでも、耐障害性、直接モード運用、および確定的レイテンシーは、ミッションクリティカルな状況においてTETRAを正当化し続けています。調達チームはフリートを分割し、低グレードのセルラー経由プッシュツートーク端末と高グレードのTETRA機器を組み合わせるケースが増えており、この動向は地上集約無線市場の成長を縮小させるものの、排除するものではありません。

フルブロードバンドMCX(LTE/5G)ソリューションへの高まる需要

3GPPリリースはLTE/5G上でのミッションクリティカルなプッシュツートーク、映像、およびデータを追加し、一部の機関をブロードバンドファーストのロードマップへと傾けています。英国緊急サービスネットワークにおけるSamsungの役割はサプライヤーの勢いを示しています。しかし、農村地帯でのカバレッジ、耐障害性、およびQoS保証はナローバンドの性能に遅れをとっており、多くのユーザーが純粋なLTE無線機よりもハイブリッド端末を選択するよう促しています。ブロードバンドの成熟度が向上するにつれ、ハイブリッドアーキテクチャは地上集約無線市場への投資を延長しながら、ユーザーの最終的な移行に備えるブリッジとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

運用モード別:集約モード運用の優位性がネットワーク効率を促進

集約モード運用は2025年の地上集約無線市場の62.45%を占め、集中チャネル制御を多機関ディスパッチのスペクトル効率に転換しています。スマートシティ展開および大規模産業キャンパスが集約構成を採用するにつれ、利用率は19.11% CAGRで上昇すると予測されています。直接モード運用は、災害復旧や軍事任務など、ネットワーク独立性が必須の場面では不可欠ですが、そのシェアの成長はより緩やかです。強化された集約モード運用プラットフォームは現在、LTEへの動的ハンドオーバーをサポートし、乗務員がTETRAのカバレッジ外でも手動介入なしにセッションを継続できるようにしています。このような柔軟性により、集約モード運用は地上集約無線市場において優位な位置を維持しています。

第2世代の集約コントローラーは、GIS、テレメトリー、およびAI対応のディスパッチ分析を統合し、トークグループの割り当てを最適化してチャネル輻輳を軽減します。サプライヤーはこれらの機能をプログラマブルAPIとともに提供し、サードパーティアプリケーション開発を促進しています。鉱業会社や物流ハブは、自動化された車両調整のためにこれらのソフトウェアフックを重視し、集約モード運用への需要をさらに固定化しています。総じて、運用モードのトレンドは、集中スペクトル管理が2031年まで重要な差別化要因であり続けることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:インフラストラクチャの基盤がサービス成長を支援

インフラストラクチャは2025年の収益の53.40%を占め、基地局、スイッチ、およびゲートウェイ展開の資本集約性を示しています。ネットワークが成熟するにつれ、サービスおよびソフトウェア層の比重が増し、20.05% CAGRで拡大しています。プラットフォームサプライヤーは現在、ファームウェアで複数の帯域を処理するソフトウェア定義基地局を出荷し、現地訪問コストを削減しています。エッジゲートウェイはTETRAトラフィックをIPに変換し、企業資源計画およびIoTダッシュボードとの統合を簡素化し、データ中心の地上集約無線市場を支援しています。

端末の進化は、マルチスタンダードモデムとプッシュツービデオ機能を備えた堅牢なIP68規格デバイスを優遇しています。バッテリーエネルギー密度の向上により、シフト時間が26時間に延長され、予備在庫が削減されています。オペレーターにとって、無線によるキー管理、予知保全、および分析サブスクリプションなどのソフトウェア中心の収益は、ハードウェア単体よりも高いマージンを提供します。その結果、コンポーネントミックスは予測期間にわたって設備投資インフラストラクチャから運用コストサービスへと徐々に移行すると予想されます。

アクセス技術別:リリース1のレガシーがハイブリッドイノベーションと融合

TETRA リリース1は、実証済みの音声信頼性と相互運用可能なデバイスの広大なエコシステムにより、インストール済み回線の70.35%を引き続き担っています。しかし、ハイブリッドTETRA-LTEシステムが20.21% CAGRで成長をリードしています。リリース2(TEDS)は最大150 kbpsを提供しますが、中程度のデータニーズを持つオペレーターにとっては過渡的な選択肢にとどまっています。ハイブリッドポートフォリオはナローバンド音声とブロードバンドデータを組み合わせ、現場乗務員にとって重要な呼設定時間を犠牲にすることなく写真や映像のディスパッチを可能にします。この共存は、地上集約無線市場における段階的かつ非破壊的な技術更新を支援しています。

フィールドテストにより、ハイブリッド携帯端末がデバイス携行数を30%削減することが明らかになっており、消防・救助サービスにとって運用上の利点となっています。プラットフォーム層では、動的QoSオーケストレーションが音声をTETRAチャネルにルーティングし、高帯域幅タスクをLTEにルーティングすることで、予測可能なユーザーエクスペリエンスを確保しています。このようなアーキテクチャの柔軟性は、ブロードバンドロードマップを追求する公共安全機関と確定的音声を必要とする産業サイトの両方に訴求しています。

周波数帯域別:調和されたスペクトルが410~430 MHz成長を促進

380~410 MHz帯は、地域1全体の公共保護および災害救援向けの調和された割り当てとしての歴史的地位により、2025年に45.60%の収益シェアを維持しました。410~430 MHzにおける18.98% CAGRでの継続的成長は、高密度都市グリッドおよび干渉に敏感な産業サイト向けに混雑の少ないチャネルを求めるオペレーターを反映しています。各国の規制当局は、伝播上の利点と機器の入手可能性のバランスを取るITUのガイダンスに促され、拡張されたTETRAカバレッジ向けに410~430 MHzをますます承認しています。予測期間にわたって、2×1.4 MHzブロックの協調的な解放により、レガシーユーザーフリートへの影響なしに容量アップグレードが可能になります。

東欧および東南アジアのプロジェクトは、建物内への浸透改善を理由に、新しい公共安全ネットワーク向けに410~430 MHzをすでに指定しています。ベンダーは、プライマリバンドと拡張バンド間をシームレスにローミングできるデュアルバンド無線機で対応し、投資を保護しています。適応チャネル割り当てなどのスペクトル効率ツールが成熟するにつれ、オペレーターは大幅なハードウェア追加なしに増加するトークグループ数に対応する余裕を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:産業成長が公共安全の優位性に挑戦

公共安全および緊急サービスは2025年の地上集約無線市場の32.70%を占め、生命に関わる音声義務に基づいています。鉱業、石油・ガス、公益事業、および製造業にまたがる産業・商業ユーザーは、自動化とサイトのデジタル化を採用するにつれて18.74% CAGRで成長しています。鉄道オペレーターは運転士と車掌間の通信および列車制御バックホールにTETRAを展開し、空港は地上ハンドリングおよび緊急調整のために集約ネットワークに依存しています。

公益事業者はテレメトリー統合を活用して変電所および再生可能エネルギー資産を監視し、TETRAの確定的レイテンシーの恩恵を受けています。防衛セクターは特殊な暗号化および周波数ホッピングの変形を維持し、ニッチな需要を持続させています。全体として、より広範な企業採用が収益源を多様化し、公共部門の予算サイクルに対するサプライヤーの緩衝材となり、地上集約無線市場全体の需要を強化しています。

地域分析

欧州は2025年の収益の40.60%を占め、広範なレガシー展開と明確に定義されたETSI標準によって支えられています。2031年まで17億8,000万ノルウェークローネの契約で延長されたノルウェーのNødnettなどの主要ネットワークは、長期的なサービス収益の安定性を示しています。しかし、欧州は現在、英国が5Gベースの緊急サービスへの移行を進める中で、ライフサイクル延長と移行計画のバランスを取っています。一部の加盟国における資金制約とオープンアーキテクチャMCXへの支持の高まりが新規設備投資を抑制していますが、予約スペクトルに対する規制支援が地上集約無線市場の基盤を引き続き確保しています。

アジア太平洋は2031年まで19.42% CAGRを記録すると予測されています。急速な都市化、スマートシティ展開、および産業自動化が自治体当局と民間企業の支出を支えています。シンガポールの鉄道通信向け1,400万シンガポールドルの保守契約は、この地域の資産長寿命化へのコミットメントを示しており、中国と日本は製造業および公共安全の近代化に向けたハイブリッド展開を拡大しています。スペクトル調和の進展は依然として不均一ですが、オーストラリアや韓国などの国々での積極的な規制当局の関与が採用を加速させています。

北米は、連邦補助金メカニズムと段階的な強化を求めるインストール済みベースに支えられた安定した拡大を示しています。COPS技術・機器補助金などのプログラムは、地方機関が暗号化をアップグレードしてブロードバンドゲートウェイを追加するのを支援しています。同時に、メキシコ湾岸の港湾および石油化学コンプレックスは、OSHA(労働安全衛生局)および沿岸警備隊のコンプライアンスを満たすために民間TETRAに投資しています。中東およびアフリカは、重要インフラプロジェクトおよびメガイベント(博覧会形式の集会など)が信頼性の高い通信を必要とするにつれて、初期段階ながら高まる需要を示しています。調和されたスペクトルの限界と高い資金調達コストが展開ペースを制約していますが、地上集約無線市場においてグリーンフィールド契約を狙うベンダーにとって長期的な機会は依然として魅力的です。

競争環境

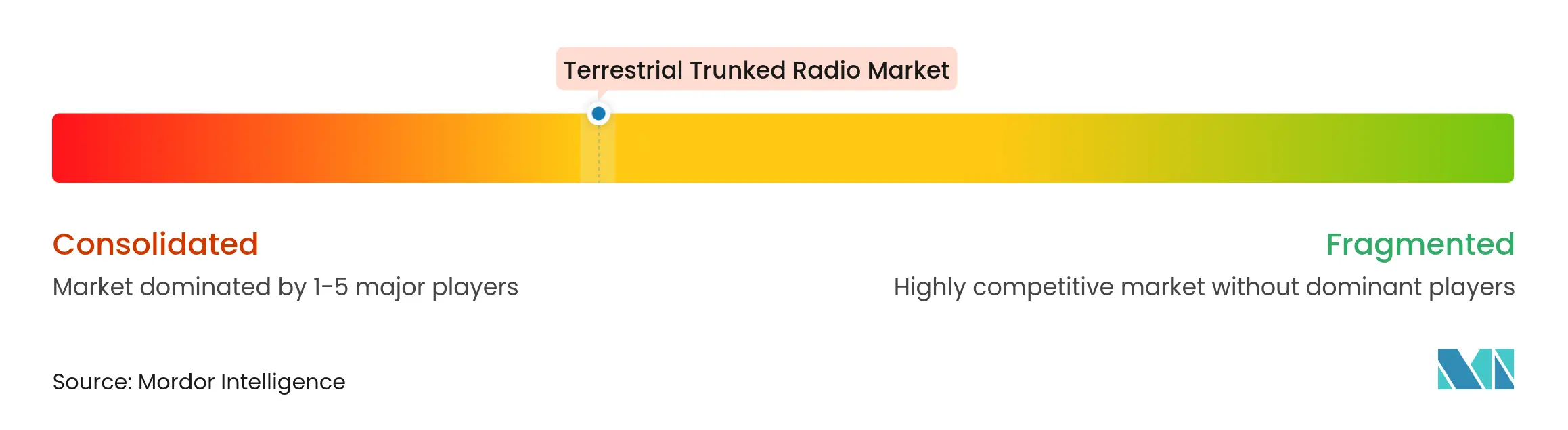

地上集約無線市場は適度に集中しています。Motorola Solutionsは2024年に108億ドルの収益と147億ドルのバックログでリードし、インフラストラクチャからボディウェアラブルビデオまでのエンドツーエンドのポートフォリオを活用しています。HyteraはHyTalk PTToCと堅牢なスマートデバイスを推進してコスト敏感な購買者を獲得し、Sepuraは輸送および公益事業向けの特殊端末に注力しています。L3HarrisとAirbus Secure Land Communicationsがトップ層を形成し、それぞれ強力な防衛および公共安全フランチャイズを維持しています。

戦略的焦点はハイブリッドアーキテクチャ、サイバーセキュリティ強化、およびクラウドベースのフリート管理に集中しています。ベンダーはサードパーティアプリエコシステム向けのデュアルモードLTE/TETRAモデムとオープンAPIをますます組み込んでいます。有機的な研究開発を超えて、統合が市場環境を形成しており、最近の例としてリアルタイム状況認識機能を強化するために買収されたソフトウェア分析会社が挙げられます。特許出願はSDR波形の俊敏性と高度な暗号化に集中しており、ソフトウェア定義の差別化へのシフトを示しています。

5G上でミッションクリティカルサービスを提供するセルラーエコシステム参入者からの競争圧力が高まっています。英国ESN向けのSamsungとIBMのパートナーシップなどは、クロスドメインの収束を示しています。確立されたTETRAサプライヤーは、既存の投資を保護しながらブロードバンド機能を公開する移行フレームワークを提供することで対抗しています。サプライチェーンの変動性とコンポーネント関税がマージン圧力を生み出し、地上集約無線市場全体の納期とコスト構造を守るための製造のローカライズとマルチソーシング戦略を促しています。

地上集約無線産業リーダー

Motorola Solutions, Inc.

Hytera Communications Corporation Limited

Airbus Defense and Space Corporation

SEPURA PLC

JVCKENWOOD Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:IBMは英国内務省から13億6,200万ポンドの契約を獲得し、2031年までに30万人以上の対応者を5Gインフラストラクチャに移行させる緊急サービスネットワークを設計します。

- 2025年1月:Samsung Electronicsは英国ESN展開向けのMCXソリューション供給においてIBMとパートナーシップを締結しました。

- 2024年12月:Motorola SolutionsはノルウェーのノードネットTETRAネットワークを2031年まで運用する17億8,000万ノルウェークローネの延長契約を獲得しました。

- 2024年11月:英国の複数の消防・救助サービスが、250万人の住民をカバーする共有指令室ソリューションにMotorola Solutionsを選択しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、地上集約無線(TETRA)市場を、ETSI TETRA標準に準拠し、公共安全、輸送、公益事業、および産業キャンパスにわたるミッションクリティカルな環境において音声、ナローバンドデータ、および短バーストブロードバンドサービスを提供する、すべての新規デジタル専門移動無線インフラストラクチャ、端末、および関連ソフトウェアと定義しています。レガシーアナログおよび独自デジタル無線機の交換は、標準準拠のTETRAシステムへの切り替えである場合に対応可能な需要として扱い、価値は2025年の米ドル定価で表示されています。

スコープ除外:レガシーアナログLMR、P25、DMR、および民間LTEソリューションは定量化されたベースラインの対象外です。

セグメンテーション概要

- 運用モード別

- 集約モード運用(TMO)

- 直接モード運用(DMO)

- コンポーネント別

- インフラストラクチャ(基地局、スイッチ、ゲートウェイ)

- 端末(携帯型、車載型、ウェアラブル型)

- ソフトウェアおよびサービス

- アクセス技術別

- TETRA リリース1

- TETRA リリース2/拡張データサービス(TEDS)

- ハイブリッドTETRA-LTEシステム

- 周波数帯域別

- 380~410 MHz

- 410~430 MHz

- 800 MHz

- エンドユーザー別

- 公共安全および緊急サービス

- 輸送および物流

- 公益事業およびエネルギー

- 防衛および国土安全保障

- 産業・商業(鉱業、石油・ガス、製造業)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、湾岸地域、および東アジアにわたる無線システムインテグレーター、スペクトル規制当局、都市通信責任者、鉄道車両保守担当者、および公益事業ディスパッチマネージャーとのインタビューを実施しました。議論により、更新サイクル、平均販売価格、暗号化機能プレミアム、およびインフラストラクチャ対端末比率が明確になり、二次的なギャップを調整し、予備的な数値をストレステストすることができました。

デスクリサーチ

アナリストは、ETSIの基地局展開申請、ITUのスペクトル通知、ユーロスタットの資本財生産表、FCCライセンスデータベース、および主要経済国の警察・輸送予算書などの公開されている第1層ソースから始めました。産業白書、貸し手目論見書、および国家入札ポータルが採用タイムラインを充実させ、有料リポジトリ、ベンダー収益分割のためのD&B Hoovers、およびネットワーク展開ニュースのためのDow Jones Factivaが企業レベルのシグナルを裏付けました。上記の引用ソースは、使用された二次コーパスを例示するものであり、網羅するものではありません。

市場規模算定と予測

トップダウンの生産・貿易再構築が2025年のベースラインを固定しています。主要OEMからのTETRA端末および基地局の工場出荷量は税関コードと照合され、平均チャネル在庫に合わせて調整されています。結果は、選択的なボトムアップチェック、サンプリングされた公共契約、インテグレーターのロールアップ、および平均販売価格×数量ベンチマーキングによって裏付けられています。モデル化された主要変数には、アナログからデジタルへの移行率、公共安全資本支出、建設中の都市鉄道マイレージ、集約モードスペクトル割り当て、および端末平均販売価格の下落が含まれます。多変量回帰がこれらの促進要因を過去の売上に結びつけ、3シナリオのARIMAオーバーレイが周期的な交換急増を捉えています。コンポーネントレベルの推定値に開示が欠けていた場合、大規模インテグレーターによって検証されたベンダー収益ミックス平均を使用して補間しました。

データ検証と更新サイクル

出力はETSI出荷指数や政府調達集計などの独立した指標に対する分散閾値を通過します。重大な乖離はアナリストレビューを引き起こし、その後監督者の承認が行われます。レポートは毎年更新され、スペクトル政策の変化、合併イベント、または5%を超える支出再配分が発生した場合には中間更新が行われます。最終データスイープはクライアント納品直前に実行され、最新性を確保します。

Mordorの地上集約無線ベースラインが比類のない信頼性を誇る理由

公表された推定値が異なるのは、企業がスコープ、年度、および促進要因セットを異なる形で選択するためです。一部がアナログアップグレード、ハイブリッドLTE展開、または改修ハードウェアを「市場規模」の一部として扱い、他社(当社を含む)が標準準拠の新規構築のみに焦点を絞る場合、乖離は一般的です。

主要なギャップ要因は通常、(a)より広範なLMR技術の包含、(b)年換算支出ではなく単発プロジェクトの一括計上、および(c)平均レートではなくスポットレートでの通貨換算です。当社の厳格なスコープ、変数レベルの検証、および年次更新サイクルがこれらの歪みを縮小しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 46億1,000万ドル | ||

| 52億8,000万ドル | 地域コンサルタントA | ハイブリッドTETRA-LTEシステムおよび改修収益を含む |

| 66億3,000万ドル | グローバルコンサルタントB | より広範なデジタルLMRおよび緊急補助金支出をベースイヤーに組み込んでいる |

要約すると、当社の厳格にスコープされ、促進要因に整合し、インタビューで検証されたベースラインは、周辺技術や不規則な資金急増によって膨らんだ数値とは一線を画し、意思決定者に信頼できる出発点を提供しています。

レポートで回答される主要な質問

地上集約無線市場の現在の規模はどのくらいですか?

地上集約無線市場は2026年に54億7,000万ドルに達し、2031年までに127億9,000万ドルに達すると予測されています。

地上集約無線市場をリードするセグメントはどれですか?

集約モード運用が2025年に62.45%の収益シェアでリードし、2031年まで19.11% CAGRで成長すると予測されています。

ハイブリッドTETRA-LTEシステムが普及している理由は何ですか?

ハイブリッドシステムはTETRAのミッションクリティカルな音声信頼性とLTEのブロードバンドデータを組み合わせ、耐障害性を犠牲にすることなくマルチメディア機能を提供します。

地上集約無線市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

地上集約無線市場で最大のシェアを持つ地域はどこですか?

アジア太平洋は最も急成長している地域であり、スマートシティ構想と産業自動化により2031年まで19.42% CAGRで成長しています。

スペクトル再編は市場成長にどのような影響を与えますか?

2G/3Gネットワークの廃止により1 GHz未満の帯域が解放され、専用移動無線の追加容量が確保され、新たなTETRA展開が促進されます。

TETRAのさらなる普及を妨げる課題は何ですか?

セルラー経由プッシュツートークと比較した高い総所有コストおよびフルブロードバンドMCXプラットフォームへの段階的なシフトが主要な抑制要因として機能しています。

最終更新日: