酪酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

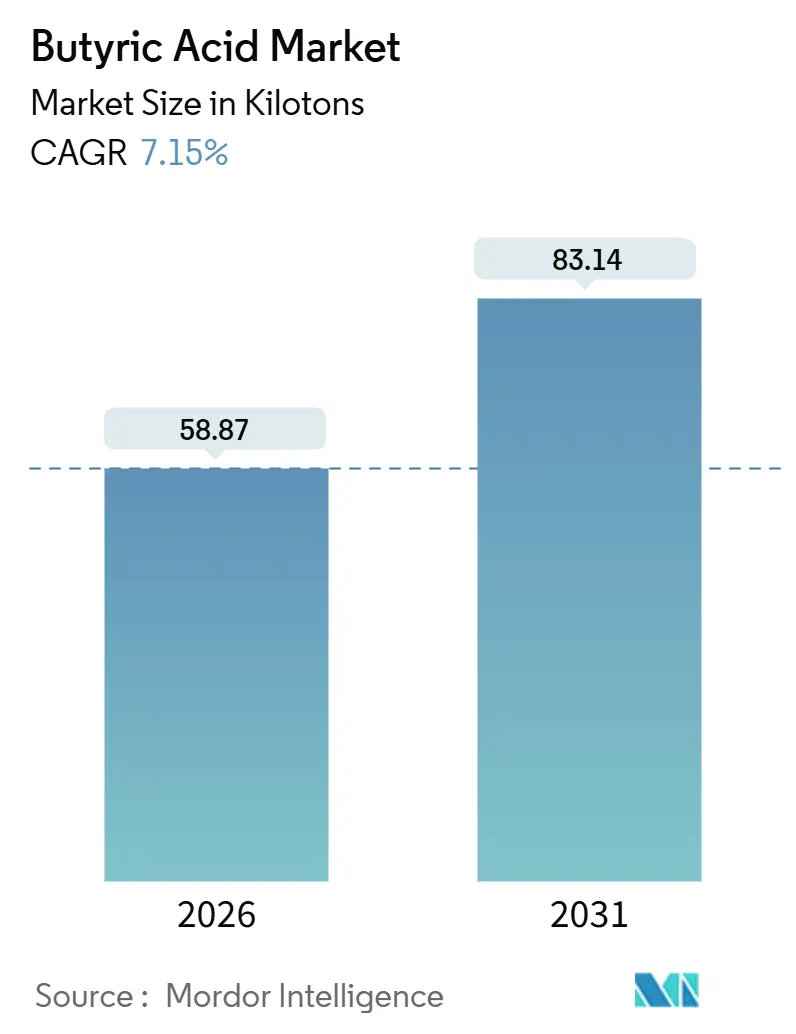

| 市場取引高 (2026) | 58.87 キロトン |

| 市場取引高 (2031) | 83.14 キロトン |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酪酸市場分析

酪酸市場規模は2026年に58.87キロトンと推定され、2031年には83.14キロトンに達すると予測されており、予測期間(2026年~2031年)中のCAGRは7.15%です。精密畜産向け飼料添加物、クリーンラベル食品保存料、医薬品グレードの短鎖脂肪酸に対する需要の高まりが、この堅調な成長を支えています。合成経路はスケール効率性の観点から依然として主流ですが、段階的な炭素価格メカニズムおよびサーキュラー調達へのブランドコミットメントが、再生可能発酵能力への投資を継続的に促しています。食品処方業者は、合成ジアセチルへの依存を低減しながら本物のバター風味を提供する酪酸エステルを好み、一方で臨床開発者は胃腸治療薬における当化合物のヒストン脱アセチル化酵素阻害特性を重視しています。ただし、ブタノールおよびプロピレン原料の価格変動、ならびに厳格な臭気規制要件が、操業コストの不安定さを招き、新規参入者にとっての参入障壁となっています。

主要レポートのポイント

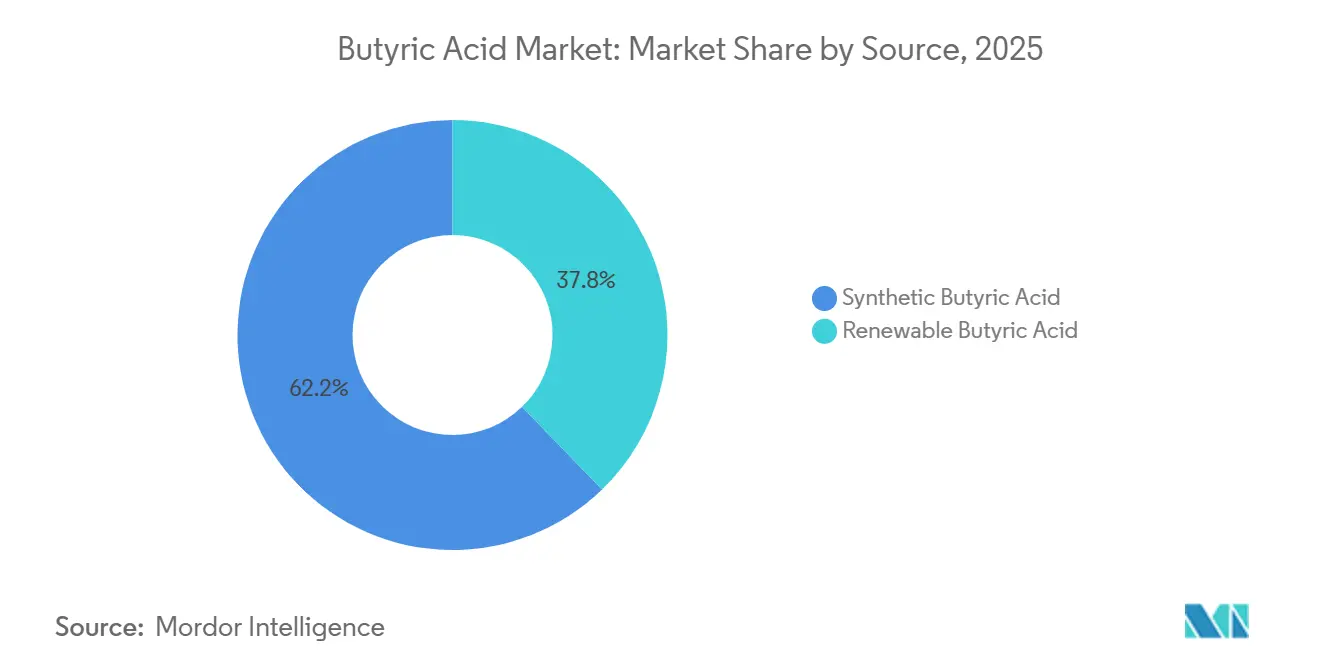

- 原料源別では、合成酪酸が2025年の酪酸市場シェアの62.24%を占め、再生可能酪酸は2031年までに8.92%のCAGRで拡大すると予測されています。

- グレード別では、食品グレードが2025年に40.67%のシェアでリードし、医薬品グレードは2026年~2031年の間に9.10%のCAGRを記録すると予測されています。

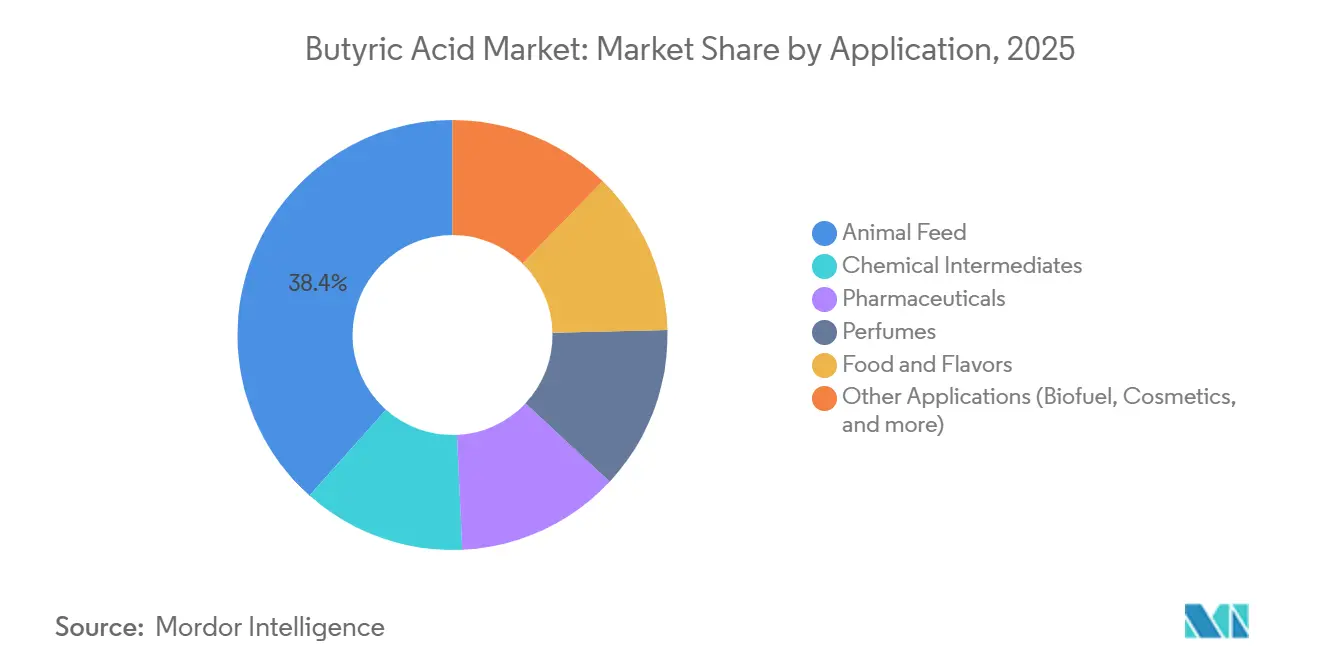

- 用途別では、動物飼料が2025年の酪酸市場規模の38.41%を占め、2031年までに9.61%のCAGRで成長する見込みです。

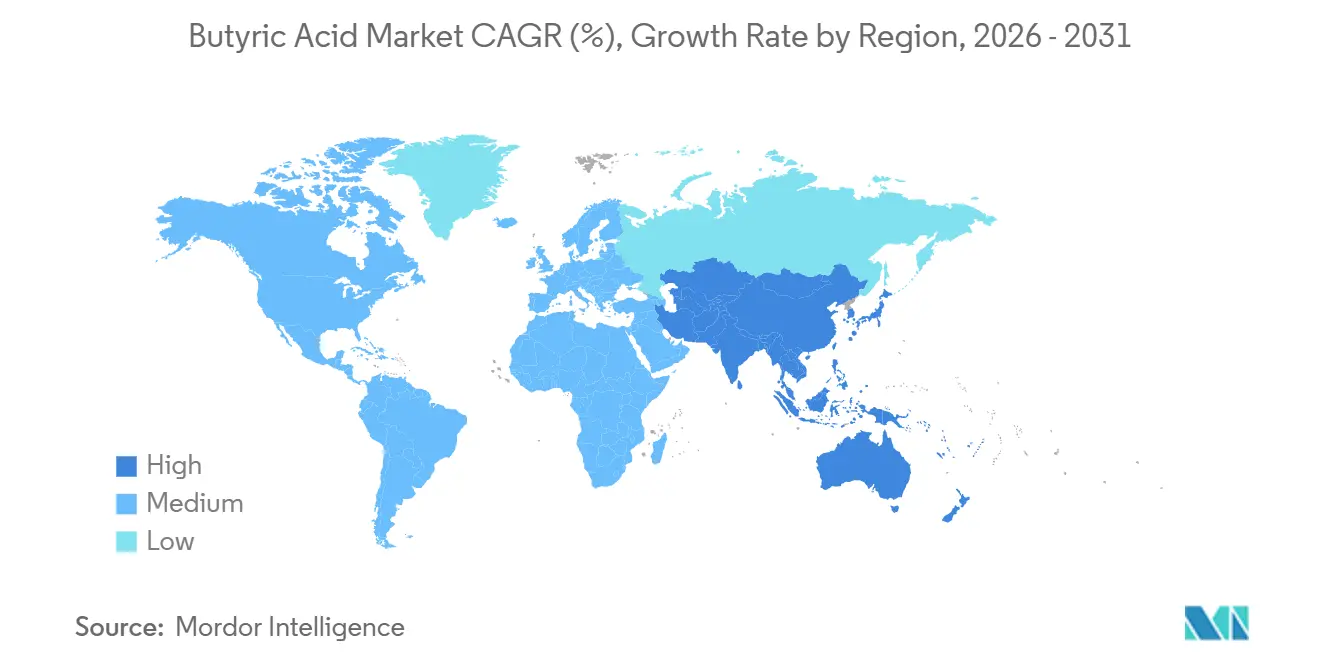

- 地域別では、アジア太平洋が2025年の酪酸市場において38.82%のシェアを有し、予測期間中に8.14%のCAGRで成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の酪酸市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 動物飼料の腸内健康添加物としての利用拡大 | +2.8% | 世界全体、アジア太平洋および北米が主導 | 中期(2年~4年) |

| 天然フレーバーおよびクリーンラベル保存料としての需要 | +1.5% | 北米および欧州 | 短期(2年以内) |

| 短鎖脂肪酸ベースの治療薬・プロドラッグへの製薬業界の関心 | +1.2% | 北米および欧州 | 長期(4年以上) |

| 酪酸塩ベースのツールを活用した精密畜産農業の導入 | +1.0% | アジア太平洋が中核、南米への波及 | 中期(2年~4年) |

| 農業廃棄物から酪酸塩への発酵によるサーキュラーバイオエコノミーの推進 | +0.9% | 世界全体、中国・欧州・ブラジルでの早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物飼料の腸内健康添加物としての利用拡大

欧州での抗生物質成長促進剤の規制上の禁止および北米での自主的段階的廃止により、腸管バリア機能とマイクロバイオームバランスを改善する酪酸ナトリウムおよびトリブチリンへの転換が加速し、飼料転換率が5%~8%向上しています。精密給餌プラットフォームはリアルタイムで保護された酪酸塩の投与量を調整し、固定ration と比較して1頭当たりの摂取量を最大15%引き上げています。Kemin Industriesは、エビ養殖業者が抗生物質フリーの死亡率管理を求める中、2025年にアジアの水産養殖への保護酪酸塩販売が前年比22%増加したことを公表しました[1]Kemin Industries、「技術情報誌:エビの健康における保護酪酸塩」、kemin.com。中国農業農村部は2025年に添加物登録を合理化し、2027年に稼働予定の国内発酵能力の追加を促しました。

天然フレーバーおよびクリーンラベル保存料としての需要

米国および欧州連合の食品メーカーは、透明なラベル表示への期待に応えるために合成ジアセチルを酪酸エステルに置き換える取り組みを継続しています。米国食品医薬品局は2024年にフレーバー用途における当化合物のGRAS(一般的に安全と認められる)ステータスを再確認し、欧州食品安全機関は2025年に乳製品用途における酪酸エステルの濃度上限を撤廃しました[2]欧州食品安全機関、「乳製品用途における酪酸エステルの再評価」、efsa.europa.eu。処方業者は、酪酸の穏やかな抗菌作用を活用することでソルビン酸カリウムの配合量を30%削減でき、コストとラベル記載量の両方が減少すると報告しています。クリーンラベルのポジショニングにより、2025年に北米および欧州の食品グレード需要が12%急増しました。

短鎖脂肪酸ベースの治療薬・プロドラッグへの製薬業界の関心

2025年に発表されたフェーズII臨床データでは、腸溶コーティングされた酪酸ナトリウム錠がプラセボと比較して潰瘍性大腸炎の活動スコアを40%低下させることが示され、酪酸塩を中心とした治療薬の治験薬申請が促進されています。トリブチリンなどのプロドラッグは急速な肝初回通過代謝を回避することで全身的なバイオアベイラビリティを高める一方、高純度原料はUSPまたはPh.Eur.の重金属・溶媒に関する厳格な規格を満たす必要があります。Merck KGaAが2024年に純度99.5%以上の酪酸を発売したことは、今後の規制承認への信頼を裏付けています。

酪酸塩ベースの生産性向上ツールを活用した精密畜産農業の導入

センサー搭載型給餌ラインおよびウェアラブル腸内健康トラッカーにより、生産者はライブの炎症マーカーに応じて酪酸塩の添加量を調整し、低ストレス期には過剰使用を抑制し、離乳時や熱ストレス時には補充を強化することができます。2025年の学術誌研究では、動的投与が固定プロトコルと比較してブロイラー増体1キログラムあたりの飼料コストを8%削減することが示されました。養豚ナースリーでは、離乳後10日以内に標的化酪酸塩投与を適用した際に死亡率が3ポイント低下したことが記録されています。アジア太平洋の統合業者はブロックチェーントレーシングを活用して抗生物質フリーの肉を認証し、日本および韓国への輸出において15%~20%のプレミアムを獲得しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブタノールおよびプロピレン原料の価格変動 | -1.8% | 世界全体 | 短期(2年以内) |

| 臭気管理・取り扱い上の課題による工場導入の制限 | -1.0% | 世界全体、人口密集地域で深刻 | 中期(2年~4年) |

| 飼料および保存分野におけるプロピオン酸・吉草酸との競合 | -0.7% | 世界全体、コスト重視市場で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブタノールおよびプロピレン原料の価格変動

石油化学経路は生産コストをブタノールおよびプロピレンのスポット価格に連動させており、2025年初頭の米国メキシコ湾岸および中東の製油所停止により25%変動し、長期契約を持たないメーカーの利ざやが圧縮されました。無水マレイン酸を出発点とする中国の電解経路も、国内ブタン不足により12%のコスト上昇を経験しました。発酵による絶縁効果は存在するものの、現在の分離コストにより再生可能酪酸の価格は2025年の技術経済調査で示された競争価格帯の上限付近に留まっています。

臭気管理・取り扱い上の課題による工場導入の制限

当化合物の腐敗バター臭は数十億分の一(ppb)レベルで検出可能であり、密閉型反応器、蒸気スクラバー、および専用保管設備が必要となり、グリーンフィールド資本支出が20%~30%増加します。提案されたドイツの年産15,000トン工場は、2024年に許認可承認前に400万ユーロの臭気対策改修が必要でした。下流の添加物サプライヤーは臭気を隠すために脂質マイクロカプセル化に依存しており、完成品コストが1キログラムあたり0.80米ドル~1.20米ドル上昇しています。Tokyo Chemical Industryの安全データシートでは引火点を75℃、腐食性に分類しており、厳格な取り扱いの必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料源別:持続可能性義務のなかで再生可能経路が支持を拡大

合成経路は2025年の総量の62.24%を占め、成熟したプロピレン酸化インフラを反映しています。ただし、再生可能酪酸は炭素価格設定とサーキュラーバイオエコノミー目標がブランドを化石燃料原料から切り離すよう促す中で、8.92%のCAGRで成長しています。再生可能供給源の酪酸市場規模は2026年の22.2キロトンから2031年の36.3キロトンに拡大し、増分需要の44%に相当すると予測されています。発酵力価は70g/Lを超えることが実証されていますが、下流の分離が依然として総コストの約60%を占めています。欧州の炭素関税と中国の補助金プログラムが予定通り実施された場合、合成原料の酪酸市場シェアは2031年までに55%を下回る可能性があります。

再生可能開発者は都市廃棄物処理業者との提携を推進しており、Perstorpのスウェーデンのデモ工場が分別食品廃棄物を医薬品グレードの酪酸に発酵させる取り組みがその一例です。中国工業情報化部は酪酸を2024年~2027年ファインケミカルイノベーション計画に組み込み、非食用バイオマス経路に対して税額控除とパイロット資金を提供しています。合成メーカーは工業グレード販売においてコストとスケールの優位性を維持していますが、食品・製薬分野のブランドオーナーは認証済み再生可能素材に対して15%~25%のプレミアムを支払っています。

グレード別:治療パイプラインの進展に伴い医薬品グレードがプレミアムを獲得

食品グレードの酪酸は2025年需要の40.67%を占め、バター風味エステルおよびクリーンラベル保存料を供給しています。医薬品グレードの量は少ないものの、粗利益率は食品グレードの約2倍です。医薬品用途の酪酸市場規模は2026年の5.9キロトンから2031年の9.7キロトンに増加すると予測されており、9.10%のCAGRを反映しています。潰瘍性大腸炎に関するフェーズIII臨床試験が進行中であり、薬物スポンサーは純度99.5%以上および重金属のサブppm基準を要求しています。MerckおよびTokyo Chemical Industryは、この要求の高いニッチ市場に対応するため、2024年~2025年にクロマトグラフィー能力を拡張しました。

特にセルロースブチレートおよび可塑剤メーカーなどの工業グレードユーザーは純度よりも価格を重視し、より高いアルデヒド含有量を許容する製品を購入しています。規制上の追い風は最終的に工業用バイヤーにおいても基準純度閾値を引き上げる可能性があり、コスト差は縮小しますが、既存の高純度インフラを持つ企業には有利に働きます。食品グレードは酪酸市場の最大セグメントに留まりますが、医薬品は設置容量単位あたりの利益貢献が最も高くなっています。

用途別:抗菌代替物が支持を拡大するなかで動物飼料が量と成長の両面でリード

動物飼料は2025年消費量の38.41%を占め、薬剤耐性規制とアジアでのタンパク質需要増加により9.61%のCAGRで拡大しています。飼料添加物の酪酸市場シェアは、精密投与プラットフォームがリアルタイムの腸内健康データを統合して1頭あたりの添加量を引き上げることで拡大すると予測されています。Kemin Industriesはベトナムおよびタイのエビ養殖場における保護酪酸塩導入の年間二桁成長を報告し、種を超えた適用可能性を確認しました。

化学中間体は総量のほぼ四分の一を占めましたが、下流のポリマー需要との循環的な連動が成長見通しを抑制しています。EFSAの2025年のポジティブオピニオンを受けた欧州のクリーンラベルベーカリーおよび乳製品の処方変更により、食品フレーバーエステルの市場シェアが下支えされています。

香料用途は成熟しており価格感応度が高い状態です。酪酸を1-ブタノールまたはより重い炭化水素に変換するバイオ燃料経路は技術的なハードルをクリアしましたが、政策クレジット価値が拡大するまでニッチな位置づけに留まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域別分析

アジア太平洋は2025年に世界需要の38.82%を維持し、2031年までに8.14%のCAGRを達成する見込みです。中国は無水マレイン酸およびブタノール原料への近接性を活用して世界能力のほぼ半分を占めており、新たな発酵プロジェクトが厳格化する持続可能性目標に対応することを目指しています。インドの養鶏業の拡大と抗生物質制限政策が相まって、年間1,200~1,500トンの増分酪酸塩需要を生み出しています。日本および韓国の医薬品輸入業者は、Tokyo Chemical Industryおよび欧州パートナーからの高純度製品に依存しています。中国の省が排出権取引制度を実施し、欧州が国境調整を適用するにつれて、再生可能調達への緩やかな移行が見込まれています。

Eastman Chemicalなどの米国メーカーは、FDAが再確認したフレーバー用途のGRASステータスを活用しながら、臨床試験ニーズに対応するために高クロマトグラフィー精製に投資しています。欧州の循環経済指令は廃棄物を原料とする発酵工場に対して補助金を提供しており、Perstorpのスウェーデンのデモユニットがその典型例です。腸内健康バイオマーカーに基づいて酪酸塩を調整する精密畜産プラットフォームは、米国のブロイラーおよび養豚部門で急速に拡大し、年間の飼料グレード成長を支えています。

南米はブラジルのブロイラー輸出野心とアルゼンチンの畜産投資回復の恩恵を受けています。メーカーは欧州輸入業者の抗生物質フリー要件を満たすために保護酪酸塩飼料添加物を試験しています。中東・アフリカでは、サウジアラビアと南アフリカが乳製品および養鶏セクターを拡大しています。インフラ上の制約と気候要因により他地域と比較して普及は遅れていますが、医薬品輸入は引き続き増加しています。

競合情勢

酪酸市場は中程度の集中度を示しています。Kemin Industriesおよび複数の中国バイオリファイナリーなどの新興再生可能参入者が、政策インセンティブを背景に発酵ニッチ市場を狙っています。BASFのルートヴィヒスハーフェンにおけるグリーン水素統合計画はCO₂集約度を半減させ、低炭素市場でのプレミアムポジションを守る可能性があります。革新的なホワイトスペースには、飼料添加物向けの臭気マスキングカプセル化、および結腸内で酪酸を放出するプロドラッグ化学が含まれます。特許出願では膜分離とインサイチュ製品除去が発酵工場のコスト削減手段として注目されており、2025年の研究ではエネルギー効率の高い分離が工業規模に移行した場合、単位コストが20%~25%削減されると予測されています。

酪酸業界のリーダー企業

Eastman Chemical Company

OXEA GmbH

Perstorp

BASF

Celanese Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Kemin Industries, Inc.は、抗酸化システムのEU承認を取得した後、欧州でButiShieldを発売しました。これは同社がコンパニオンアニマル栄養向けに展開した初の徐放性酪酸塩添加物です。

- 2025年1月:Perstorpは1月に酪酸の価格を引き上げました。同社はコスト上昇を値上げの主な理由として挙げています。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、世界の酪酸市場を、合成オキソ経路または再生可能発酵によって生産され、飼料添加物、食品フレーバー、化学中間体、香料、規制医薬品製剤に使用される純度96%以上の液状で販売される商業グレードの直鎖C4脂肪酸と定義している。

除外範囲:塩類およびエステル類(ナトリウム、カルシウム、酪酸エチルなど)、イソ酪酸、自家消費分は、クリーンな同類ベースラインを維持するため、あえてサイジングの対象外としている。

セグメンテーションの概要

- 原料源別

- 再生可能酪酸

- 合成酪酸

- グレード別

- 食品グレード

- 工業グレード

- 医薬品グレード

- 用途別

- 化学中間体

- 動物飼料

- 医薬品

- 香料

- 食品・フレーバー

- その他用途(バイオ燃料、化粧品など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、中国、ドイツ、ブラジルの動物栄養剤製造業者、米国メキシコ湾岸の特殊化学品販売業者、日本の発酵技術サプライヤーにインタビューを行った。これらの対話により、典型的な配合率、現在の平均販売価格(ASP)、新しいバイオベース工場の稼働率、地域の需要トリガーが明らかになった。得られた知見は、データのギャップを埋めるために、机上調査グリッドにループバックされた。

デスクリサーチ

まず、国連貿易統計、FAO飼料バランスシート、Eurostat PRODCOMから生産と貿易の統計を入手し、供給の流れと最終用途のフットプリントをマッピングした。プロセス経済と生産能力のデータは、USITCのプロピレンレポート、アジアメタルの精製速報、および企業の10-Kから取り出した。これらのデータは、Questelの特許ファミリーやDow Jones Factivaのニュースアーカイブと照合された。EUの成長促進抗生物質の禁止などの規制の背景は、EFSAとUSDAのGAIN通知から得た。上記のリストは、トレンドラインとベースメトリクスのために収集された二次ソースを示しているが、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンの生産能力-利用率の構築は、工場別の合成および再生可能エネルギーの銘板生産量から開始し、キャプティブ利用を差し引き、検証された貿易とモデル化された国内需要プールとのバランスを照合する。我々は、チャネルチェックや飼料工場での配合監査からサンプリングされたASP×数量などのボトムアップシグナルで結果を裏付け、差異が7%を超える場合は合計を調整する。主な変数には、世界のブロイラーと豚の飼料トン数、プロピレン原料価格、発酵収率の改善、抗生物質不使用飼料の平均配合率、規制の節目日などが含まれる。多変量回帰は、これらの要因を過去の摂取量に結びつける。そしてシナリオ分析により2030年までの予測を行う。サプライヤーのロールアップが不透明なギャップは、地域の輸入平価と3年間の移動平均ASPを使用して埋められる。

データ検証と更新サイクル

アウトプットは2段階のピアレビューに合格し、その後、独立した価格ダッシュボードと通関集計との差異チェックが行われる。レポートは年1回更新される。中間更新は、10%以上の生産能力追加、材料政策の転換、1標準偏差を超えるASPの変動があった場合に行われる。各クライアントへの納品前に、アナリストによる最終チェックが行われます。

当社の酪酸ベースラインが業界の信頼を得ている理由

公表されている数値がしばしば乖離するのは、各社が化学物質のスコープ、ASPの前提、リフレッシュのタイミングを異にするからである。

モルドールインテリジェンス社によると、我々は酪酸のみにこだわり、パンデミック後の最初の年(2025年)を報告し、数量と生きたASPインプットをブレンドしている。他の企業は、デリバティブを組み込んだり、定価を適用したり、古い基準年を使ったりしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 54.98キロ・トン(2025年) | モルドール・インテリジェンス | - |

| 3億1700万米ドル(2022年) | グローバル・コンサルタンシーA | イソ酪酸および誘導体を含む;基準年が古い;一次検証なし |

| 4億2200万米ドル(2025年) | 業界誌B | 地域間で一定のASPを使用、医薬品の取り込みは省略 |

| 2億6300万米ドル(2024年) | 地域コンサルタントC | 中国とインドの需要を除く。 |

これらの対照は、私たちが慎重に範囲を限定し、価格と数量の混合モデルを採用し、毎年更新することで、意思決定者に最もバランスのとれた再現可能なベンチマークを提供している理由を示している。

レポートで回答される主要な質問

酪酸市場の2026年の規模は?

酪酸市場の2026年の規模は?

2031年までに最も速く成長するセグメントはどれですか?

2031年までに最も速く成長するセグメントはどれですか?

再生可能酪酸の生産能力を牽引する要因は何ですか?

再生可能酪酸の生産能力を牽引する要因は何ですか?

医薬品グレードの酪酸はなぜ重要ですか?

医薬品グレードの酪酸はなぜ重要ですか?

どの地域が消費をリードしていますか?

どの地域が消費をリードしていますか?

最終更新日: