リン酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

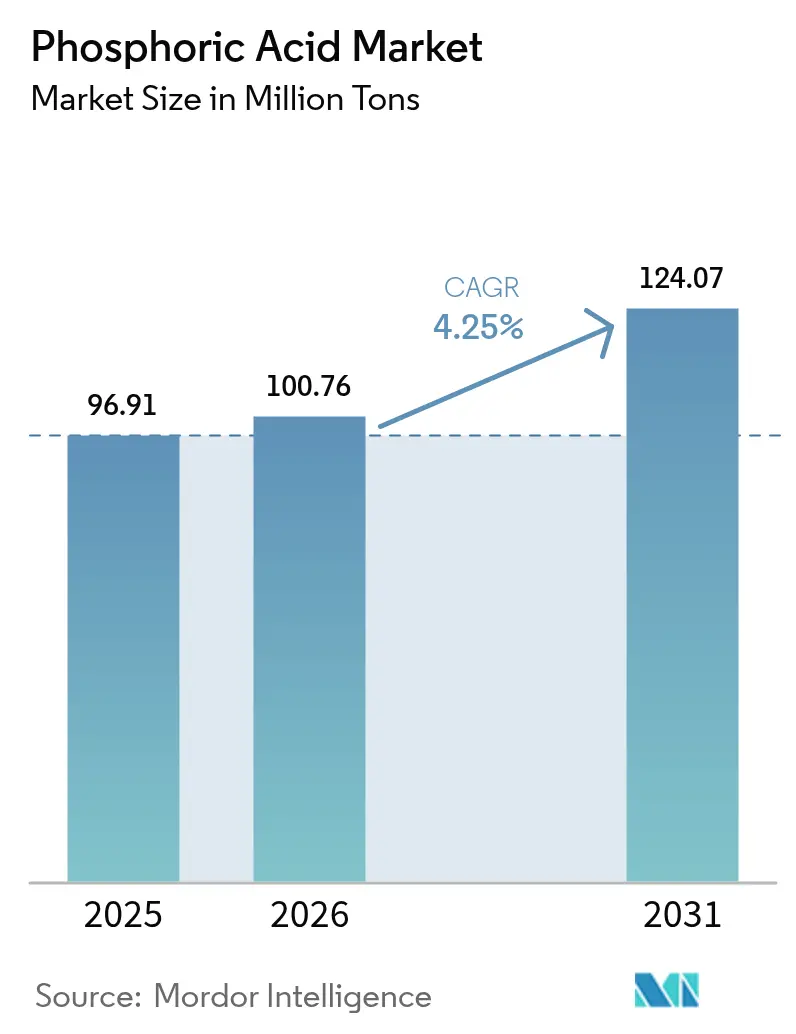

| 市場取引高 (2026) | 100.76 百万トン |

| 市場取引高 (2031) | 124.07 百万トン |

| 成長率 (2026 - 2031) | 4.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリン酸市場分析

リン酸市場規模は、2025年に9,691万トン、2026年に1億76万トンと予測され、2031年までに1億2,407万トンに達し、2026年から2031年にかけてCAGR 4.25%で成長する見込みです。肥料グレードの素材が引き続き数量を主導していますが、食料安全保障プログラムの強化や、レディ・トゥ・ドリンク飲料においてクエン酸からリン酸ブレンドへの着実な移行が顧客基盤を拡大しています。中国およびモロッコの生産者がコストリーダーシップを維持していますが、LiFePO₄カソードのクローズドループリサイクルが、リン酸石膏処分を回避する二次原料設備への投資を誘導し始めています。低品位鉱石のマイクロ浮選が成熟した鉱床の寿命を延ばす一方、電子グレードおよび超高純度グレードが特定のプレーヤーを肥料価格の変動から守るクッションとなっています。

主要レポートのポイント

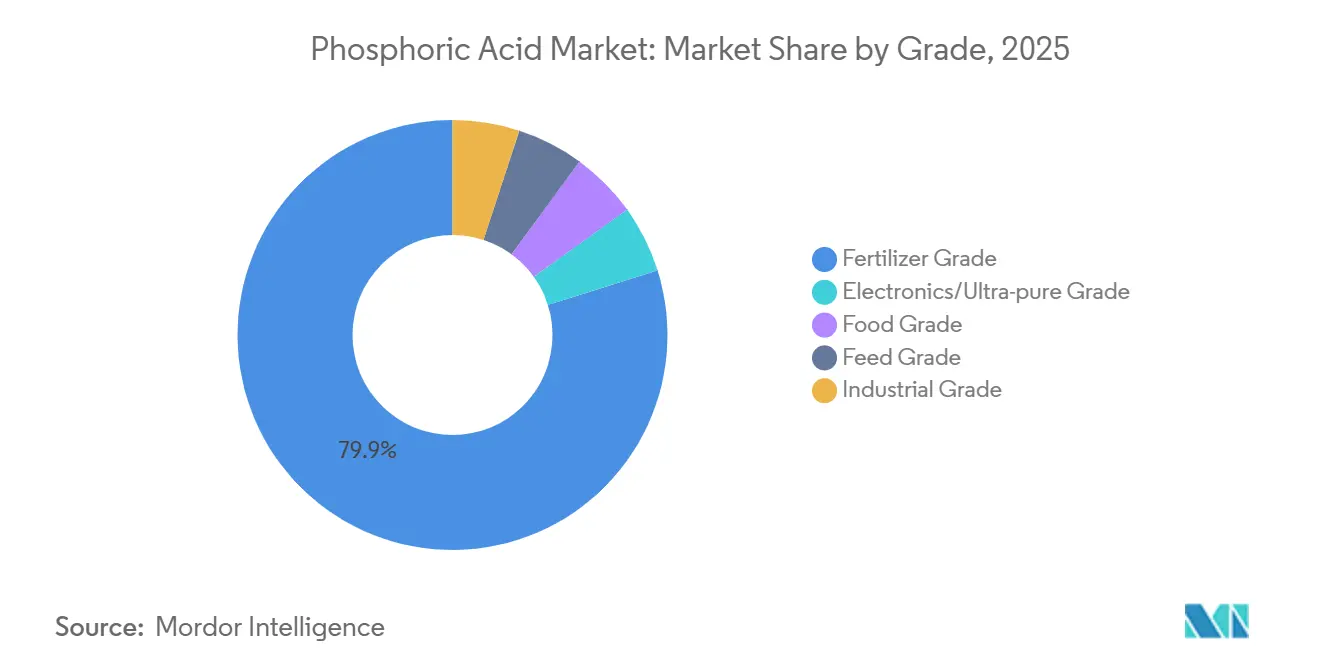

- グレード別では、肥料グレードが2025年のリン酸市場シェアの79.87%を占め、食品グレードは2031年にかけてCAGR 4.59%で成長しました。

- プロセス別では、湿式プロセスが2025年のリン酸市場規模の90.51%のシェアを占め、二次原料/回収は2031年にかけてCAGR 5.22%で成長しました。

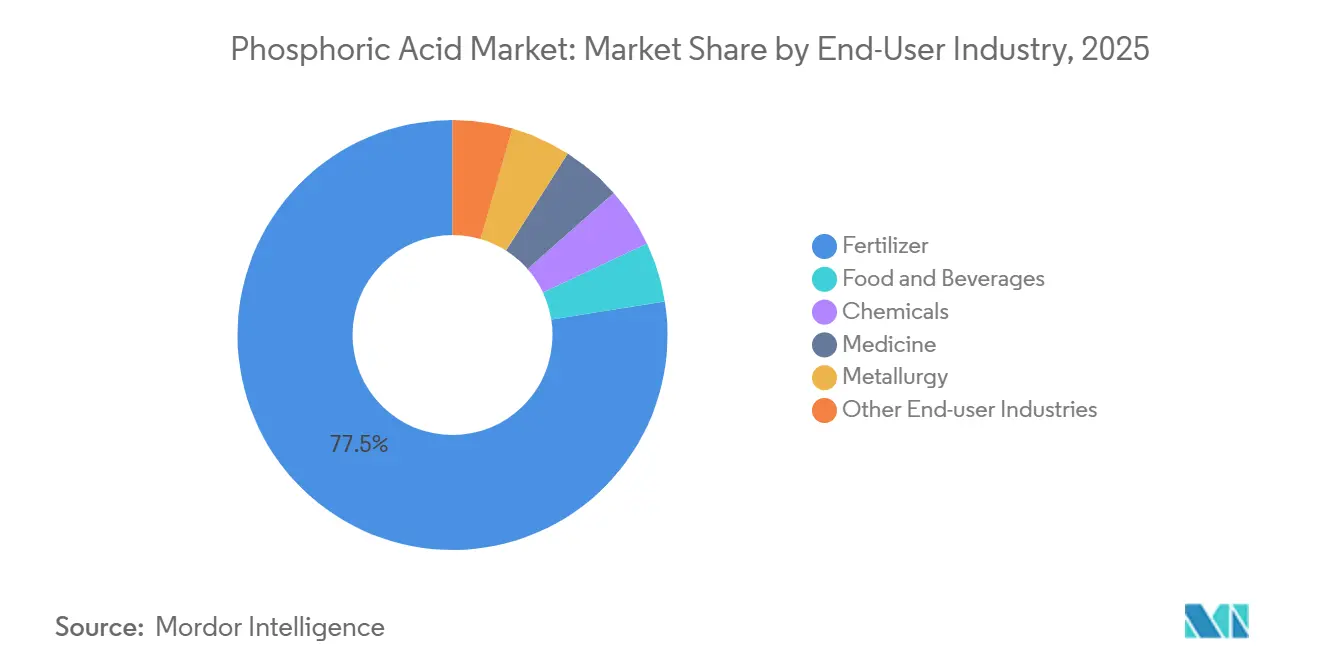

- 最終用途産業別では、肥料が2025年のリン酸市場において収益シェアの77.49%でトップとなり、食品・飲料は2031年にかけてCAGR 4.72%で成長しました。

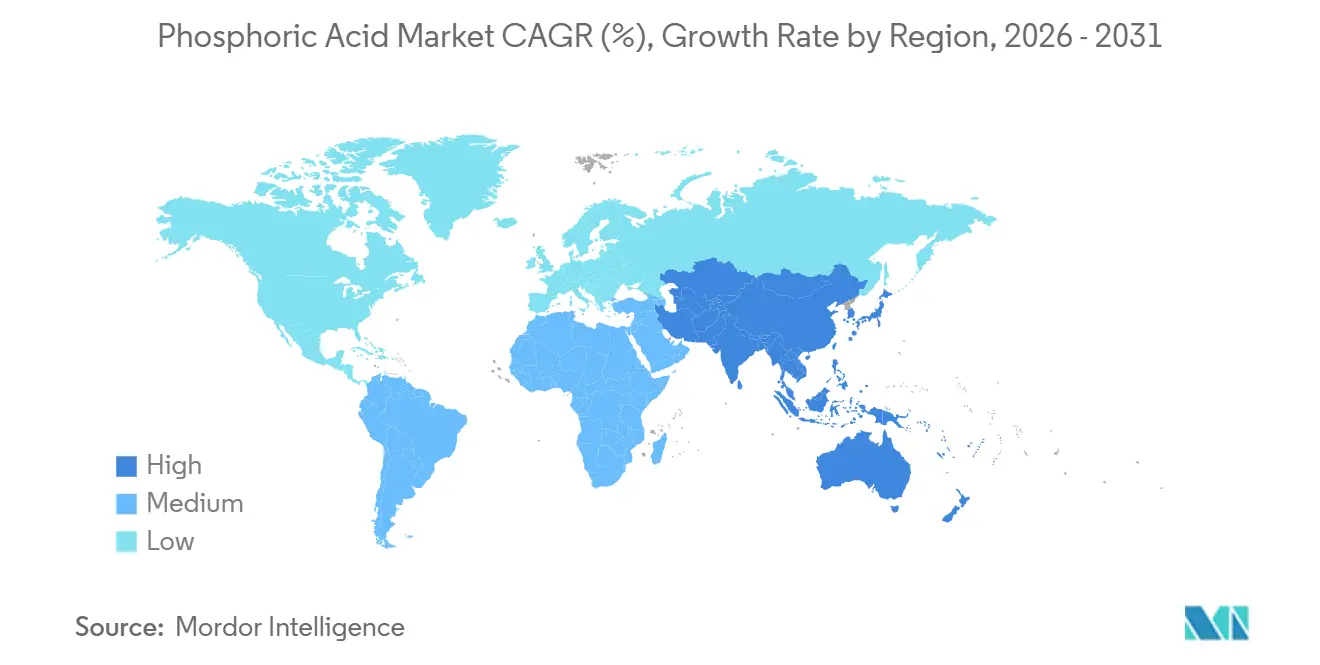

- 地域別では、アジア太平洋が2025年の世界リン酸市場シェアの55.97%を占め、2031年にかけてCAGR 4.54%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界リン酸市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食料安全保障プログラムにおける肥料グレード需要の加速 | +1.2% | インド、サブサハラアフリカ、東南アジア | 中期(2〜4年) |

| 加工食品およびRTD飲料の酸味料需要の取り込み | +0.7% | 北米、欧州、アジア太平洋都市部 | 短期(2年以内) |

| LiFePO₄電池生産とクローズドループリサイクル | +0.9% | 中国、韓国、欧州のEVハブ | 中期(2〜4年) |

| 半導体ファブにおける高純度電子エッチング需要 | +0.6% | 台湾、韓国、日本、米国 | 長期(4年以上) |

| 低品位鉱石のマイクロ浮選による新規設備の開放 | +0.5% | モロッコ、ヨルダン、サウジアラビア、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食料安全保障プログラムにおける肥料グレード需要の加速

インドは2025年にリン酸二アンモニウムの補助金として42億米ドルを拠出し、この支出により国内リン酸需要が180万トン増加しました[1]インド政府、「肥料補助金予算2025」、fertiliser.nic.in。アフリカ連合のアジェンダ2063は、2030年までに1ヘクタール当たり50kgの肥料使用を目標としており、これは現在の水準の3倍であり、大陸全体でより多くの輸入酸を引き込んでいます。中国が2024年にリン鉱石の輸出割当を22%削減したことで、購買者はすでにモロッコ産貨物へと転換しており、商業用酸の価格は2027年まで1トン当たり900米ドルを超える水準で推移しています。国家プログラムも後方統合を加速させており、IFFCOの50万トン規模のパラディップ工場が2025年に稼働を開始し、インドの輸入依存度を50%未満に引き下げました。

加工食品およびRTD飲料の酸味料需要の取り込み

米国の清涼飲料メーカーは2025年に34万トンのクエン酸をリン酸代替品に切り替え、酸味を中和しながら、通常の配合率を大幅に上回るFDAの0.5%添加物上限を満たしました[2]食品医薬品局、「リン酸塩添加物ガイダンス2024」、fda.gov。世界的に、レディ・トゥ・ドリンクコーヒーおよびティーの数量は2030年にかけてCAGR 6.1%で増加しており、1リットルごとにタンパク質の沈殿を防ぐためのリン酸キレート化が必要です。中国の一人当たり清涼飲料消費量は依然として米国の3分の1であり、成長余地が十分にあることを示しています。欧州のE338分類は、乳製品デザートおよびプロセスチーズへのリン酸使用を引き続き承認しており、2025年に18万トンの需要を追加しました。

LiFePO₄電池生産とクローズドループリサイクル

LiFePO₄カソードは2025年にEV電池容量の42%を供給し、電池グレードの酸を210万トン消費しました。使用済みカソードの選択的硫酸浸出により、現在92〜96%の純度でリン酸が回収され、リン酸石膏の処分が不要となり、2026年電池向けの中国の25%リサイクル含有量義務を満たしています。CATLとBYDはそれぞれ2025年に5万トンの回収ラインを稼働させ、欧州の電池規制は2031年までに12%のリサイクルリン閾値を定めています。

半導体ファブにおける高純度電子エッチング需要

半導体ファブは2025年に純度99.999%以上のリン酸を7万8,000トン使用し、TSMCだけで22%を吸収しました。米国のCHIPS法の資金援助により、インテルとサムスン電子がアリゾナ州とテキサス州に建設中の施設は、2028年以降に合計で年間1万8,000トンを必要とする見込みです。エッチング剤の価格は、多段階イオン交換により金属を十億分の一以下の水準まで除去するため、肥料グレードの8〜12倍に達します。3nmに向けたノードサイズの縮小により、2030年までにエッチング剤の数量が年間14%増加すると予測されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モロッコと中国からのリン鉱石供給ショック | -0.8% | 輸入依存のアジア太平洋および欧州 | 短期(2年以内) |

| 排水ゼロ排出規制による排水コストの上昇 | -0.5% | 欧州連合、米国、インド | 中期(2〜4年) |

| 非リン酸系水処理化学品のシェア拡大 | -0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モロッコと中国からのリン鉱石供給ショック

OCP Groupはモロッコが世界の海水グレードリン鉱石埋蔵量の約70%を管理していますが、フリブガおよびユスフィア鉱山での採掘速度は、鉱石品位が2020年のP₂O₅ 32%から2025年のP₂O₅ 28%に低下するにつれて地質学的制約に直面しており、選鉱コストの上昇を招いています。中国が2024年に輸出割当を22%削減したことで、アジアの購買者はモロッコ産供給に対して1トン当たり85〜110米ドルの運賃プレミアムを支払うことを余儀なくされました。2024年には西サハラでのコンベヤー破壊工作により、3ヶ月間で120万トンの生産能力が停止し、単一供給源リスクが露呈しました。

排水ゼロ排出規制による排水コストの上昇

湿式プロセスによるリン酸製造は、P₂O₅ 1トン当たり4.5〜5.2トンのリン酸石膏を生成し、世界全体で年間2億2,000万トンの廃棄物を生み出しています。欧州連合の産業排出指令およびカリフォルニア州のポーター・ケローン水質管理法における排水ゼロ排出義務は、クローズドループ水リサイクルおよび結晶塩処分を要求し、年間生産能力20万トンの工場当たり1,800〜2,500万米ドルの設備投資を追加します。カリフォルニア州のポーター・ケローン法およびインドの2025年中央汚染管理委員会ガイドラインも同様の閾値を課しており、既存施設の改修コストは1施設当たり1,200万米ドルを超えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:特殊グレードがコモディティ数量を上回る

肥料グレードが2025年の生産量の79.87%を占めましたが、飲料メーカーがpH安定剤の使用を拡大するにつれ、食品グレードは2031年にかけてCAGR 4.59%で成長する見込みです。電子グレードおよび超高純度グレードは、肥料グレードの8〜12倍という価格実現により、ニッチサプライヤーのマージンを保護しています。

価格の二極化が拡大しています。台湾積体電路製造のアリゾナ工場だけで、純度99.999%以上の素材を年間6,800トン確保しており、スポット価格比40〜60%のプレミアムが付いています。欧州食品安全機関の2024年における添加物E338の再評価が規制上の安心感を強化し、食品グレード専用投資を促進しています。

プロセス別:湿式プロセスの優位性が循環経済の混乱に直面

湿式プロセスルートが2025年の生産量の90.51%を占め、リン鉱石の硫酸消化によりP₂O₅ 28〜32%の商業グレード酸を生産していますが、電池リサイクル業者や希土類元素抽出工場がクローズドループリン流を商業化するにつれ、二次原料/回収は2031年にかけてCAGR 5.22%で成長する見込みです。熱式酸は、1トン当たり12〜14MWhという電力要件によりコストが高止まりしているため、数量は低水準にとどまっています。

リサイクル業者は1トン当たり40〜60米ドルのリン酸石膏負債を排除し、多くの天然鉱石を上回る18〜22%のリンを含む原料を活用しています。CATLの寧徳5万トン工場は、94%の純度で電池グレードのリン酸を回収しながら中国のリサイクル含有量義務を満たすという経済性を示しています。

最終用途産業別:肥料の基盤と特殊用途の成長

肥料は2025年の需要の77.49%を維持し、作物補助金と穀物価格に密接に連動していますが、クエン酸代替が加速するにつれ食品・飲料用途がシェアを拡大する見込みです。化学洗剤はリン酸フリー処方によるシェア侵食に直面しており、冶金需要は新たなマイクロ浮選設備の導入から恩恵を受けています。

肥料需要は作物価格と補助金プログラムに密接に連動しており、インドの2025年リン酸二アンモニウム補助金への42億米ドルの配分が国内リン酸消費量を直接180万トン押し上げました。食品・飲料の成長はアジア太平洋に集中しており、中国(2025年に39リットル)とインド(12リットル)の一人当たり清涼飲料消費量は先進国市場を60〜70%下回っており、中産階級の拡大が続く中で酸味料需要の持続的な成長が示唆されています。一方、リン酸系洗剤は2020〜2025年の間に北米の洗濯補助剤市場で8ポイントのシェアを失いました。

地域分析

アジア太平洋は2025年に数量シェアの55.97%を占め、中国の年間4,000万トンの生産能力とインドの後方統合による2028年までのリン酸二アンモニウム輸入半減への取り組みに牽引され、CAGR 4.54%で世界の拡大をリードする見込みです。日本と韓国は2025年に合計で相当量の電子グレードリン酸を消費しており、サムスン電子とSKハイニックスはメモリチップ生産拡大を支援するためPrayonおよびInnophosと長期供給契約を締結しています。

北米では、Mosaicのフロリダ・ルイジアナチェーンが480万トンを生産しましたが、アジア太平洋は引き続き西側の数量成長を上回る見込みです。米国のCHIPSおよび科学法は超高純度リン酸需要における逆トレンドを牽引しており、インテルのアリゾナ工場とサムスン電子のテキサス施設は2028年までに合計で相当量を年間消費し、InnophosおよびPrayonとの専用供給契約が必要となります。カナダには経済的な鉱石がないため、Nutrienは商業用酸を輸入してカリウムとブレンドしています。

欧州では、生産がベルギー(Prayon)、フィンランド(Yara)、ロシア(PhosAgro)に集中していますが、排水ゼロ排出義務と炭素国境調整メカニズムが生産コストを押し上げるため、地域は構造的な衰退に直面しています。欧州は水回収規制とロシア産供給への制裁によるコスト圧力に直面しています。Prayonは2024年に8,500万米ドルを投じて95%の水リサイクルを達成した一方、ロシアからの輸出は2023年以降80%減少しました。ドイツのBASFとフランスのTimacは、マージンをヘッジするために輸入流からの希土類元素抽出をテストしています。

競合環境

リン酸市場は中程度に集中しています。技術の採用が市場を二分しています。OCP、マアーデン、Mosaicは12〜16% P₂O₅の鉱石を活用するためマイクロ浮選または逆浮選を拡大しています。一方、CATLの回収ラインはリン酸を副産物として処理し、石膏処分を完全に回避しています。小規模な独立系商業業者は1,800〜2,500万米ドルのコンプライアンス改修費用を賄うことが困難であり、業界の統合が進んでいます。

リン酸産業のリーダー企業

Mosaic

OCP

Nutrien

Yara International

ICL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:国営企業であるラーシュトリヤ・ケミカルズ・アンド・ファーティライザーズ(RCF)は、インドのマハラシュトラ州にリン酸工場を設立するため8億6,500万インドルピー(9,950万米ドル)を投資する意向を明らかにし、1日当たり300トンの生産能力を目標としています。

- 2025年3月:OCP Nuticropsは肥料生産能力を強化するための戦略的投資を行いました。この動きは、リン酸塩系肥料の製造において重要な原料であるリン酸の生産における大幅な拡大を示しており、急増する世界需要に対応することを目的としています。

世界リン酸市場レポートの範囲

リン酸は無色無臭のリン含有固体であり、化学式H3PO4の無機化合物です。肥料、洗剤、および多くの家庭用洗浄製品の成分です。

リン酸市場は、グレード、プロセス、最終用途産業、および地域別にセグメント化されています。グレード別では、肥料グレード、食品グレード、飼料グレード、工業グレード、電子/超高純度グレードにセグメント化されています。プロセス別では、湿式プロセス、熱式プロセス、二次原料/回収にセグメント化されています。最終用途産業別では、肥料、食品・飲料、化学品、医薬品、冶金、その他の最終用途産業にセグメント化されています。レポートは世界16カ国の市場規模と予測もカバーしています。レポートは上記すべてのセグメントについてリン酸市場の数量(トン)での市場規模と予測を提供しています。

| 肥料グレード |

| 食品グレード |

| 飼料グレード |

| 工業グレード |

| 電子/超高純度グレード |

| 湿式プロセス |

| 熱式プロセス |

| 二次原料/回収 |

| 肥料 |

| 食品・飲料 |

| 化学品 |

| 医薬品 |

| 冶金 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| グレード別 | 肥料グレード | |

| 食品グレード | ||

| 飼料グレード | ||

| 工業グレード | ||

| 電子/超高純度グレード | ||

| プロセス別 | 湿式プロセス | |

| 熱式プロセス | ||

| 二次原料/回収 | ||

| 最終用途産業別 | 肥料 | |

| 食品・飲料 | ||

| 化学品 | ||

| 医薬品 | ||

| 冶金 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のリン酸市場規模はどのくらいですか?

リン酸市場規模は2026年に1億76万トンとなっています。

2031年までの世界リン酸需要の予想CAGRはどのくらいですか?

需要は2026年から2031年にかけてCAGR 4.25%を記録すると予測されています。

予測期間を通じて最も速い成長を示すグレードはどれですか?

食品グレードのリン酸は2031年にかけてCAGR 4.59%で拡大すると予測されています。

リン酸消費量の大部分を占める地域はどこですか?

アジア太平洋が2025年の数量の55.97%でトップとなり、最も成長の速い地域であり続けています。

リサイクルのトレンドは将来のリン酸供給にどのような影響を与えていますか?

LiFePO₄電池からのクローズドループ回収は、2031年までに世界生産量の10%に達する可能性があり、採掘されたリン鉱石への依存を緩和します。

最終更新日: