テトラヒドロフラン(THF)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

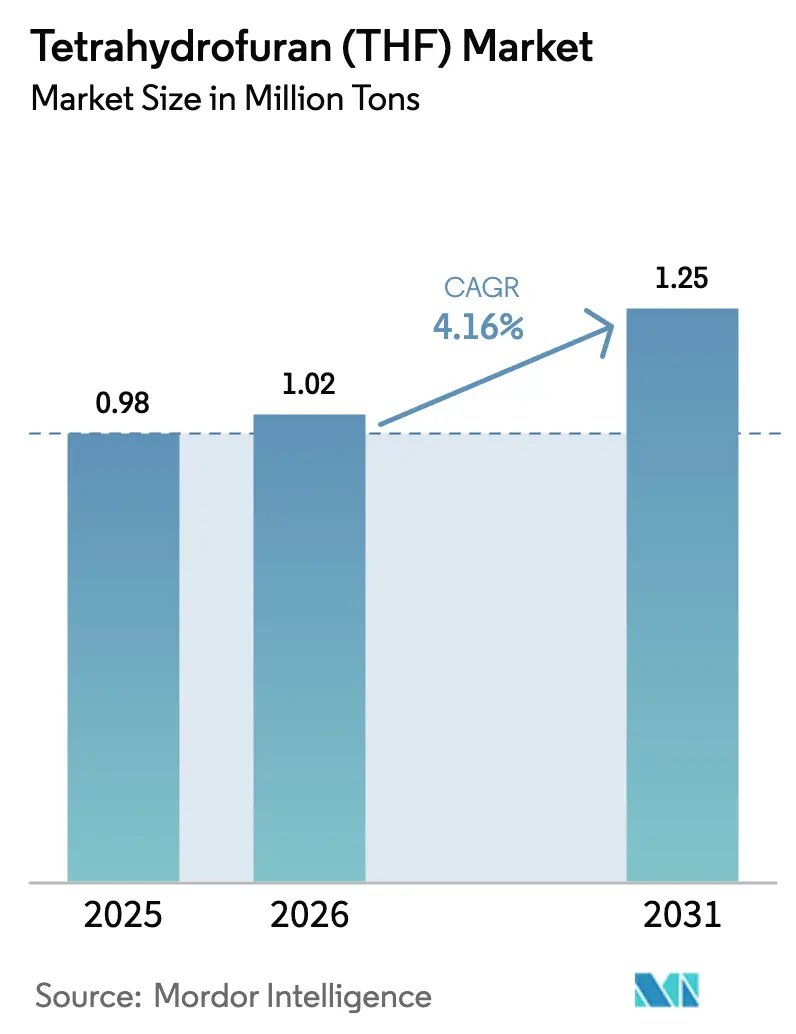

| 市場取引高 (2026) | 1.02 百万トン |

| 市場取引高 (2031) | 1.25 百万トン |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテトラヒドロフラン(THF)市場分析

テトラヒドロフラン市場規模は、2025年の98万トンから2026年には102万トンへと成長し、2026年から2031年にかけて4.16%のCAGRで2031年までに125万トンに達すると予測されています。この予測は、ポリテトラメチレンエーテルグリコール(PTMEG)、リチウムイオン電池電解質、および特殊グレード溶剤用途に支えられた安定した需要軌跡を示しています。アジア太平洋地域が引き続き数量を主導していますが、その優位性は集中したスパンデックス繊維生産に依存しており、同地域をアパレルサイクルの変動にさらしています。成熟地域における設備合理化、より厳格な職業暴露規制、およびバイオベース認証の加速が貿易フローとサプライヤー戦略を再形成しています。生産者は高純度およびバイオマスバランス製品を優先しており、これらはプレミアム価格を獲得しています。一方、保険コストの上昇と環境規制の強化により、流通は垂直統合された大手企業に集約されつつあります。

主要レポートのポイント

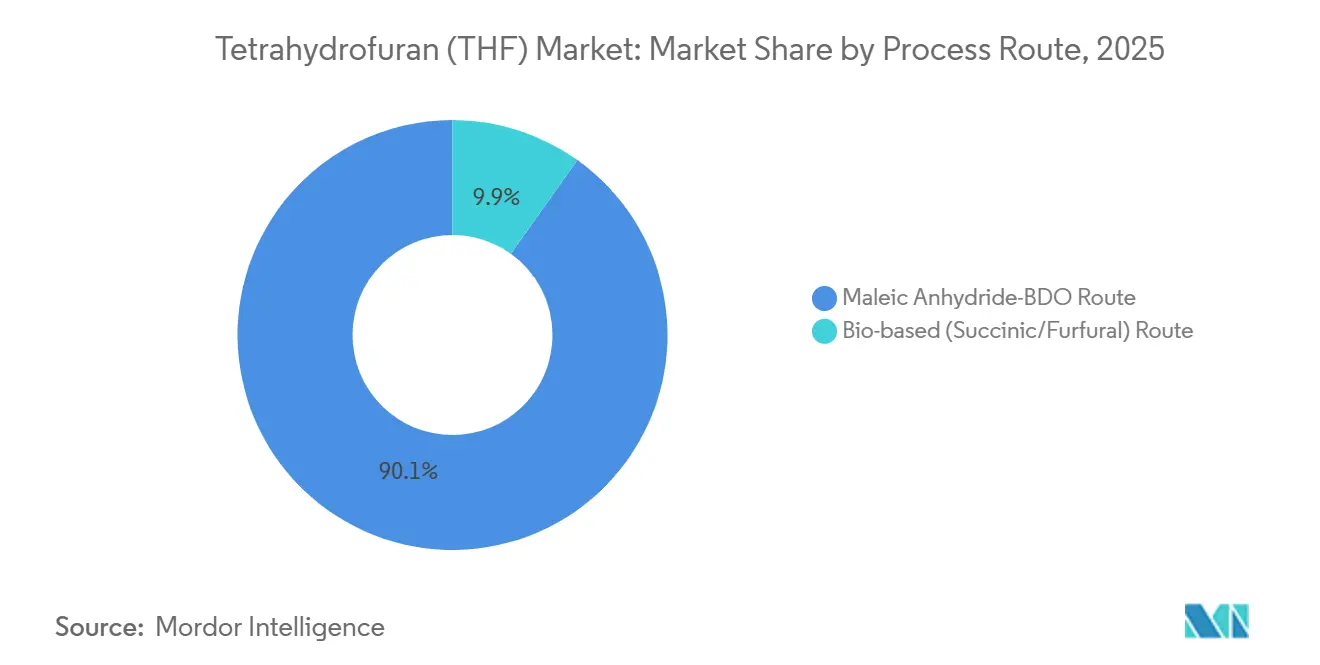

- プロセスルート別では、無水マレイン酸ルートが2025年のテトラヒドロフラン市場シェアの90.12%を占め、バイオベースルートは2031年にかけて5.89%のCAGRで拡大すると予測されています。

- 用途別では、PTMEG生産が2025年のテトラヒドロフラン市場規模の78.89%のシェアを占め、2031年にかけて4.38%のCAGRで拡大しています。

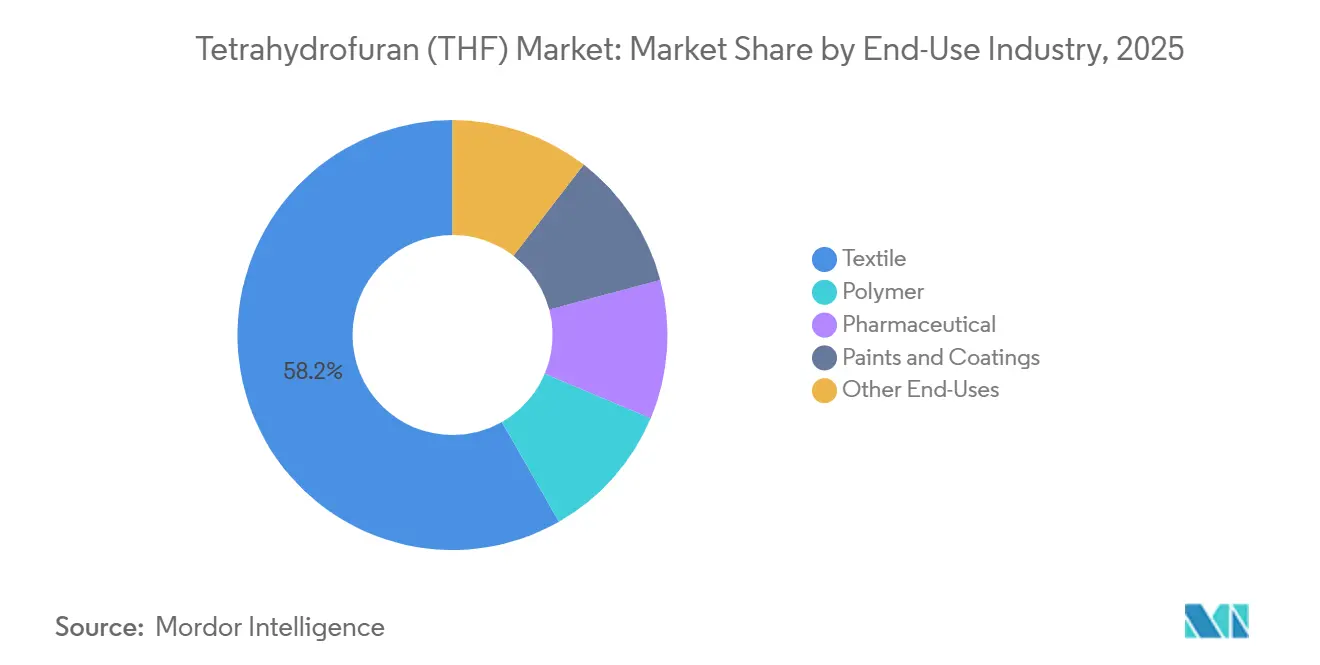

- 最終用途産業別では、繊維が2025年に58.24%の収益シェアでトップとなり、塗料・コーティングは2031年にかけて3.88%のCAGRで拡大すると予測されています。

- 流通チャネル別では、直接販売が2025年に75.16%のシェアを保持し、2031年にかけて4.33%のCAGRで成長すると予測されています。

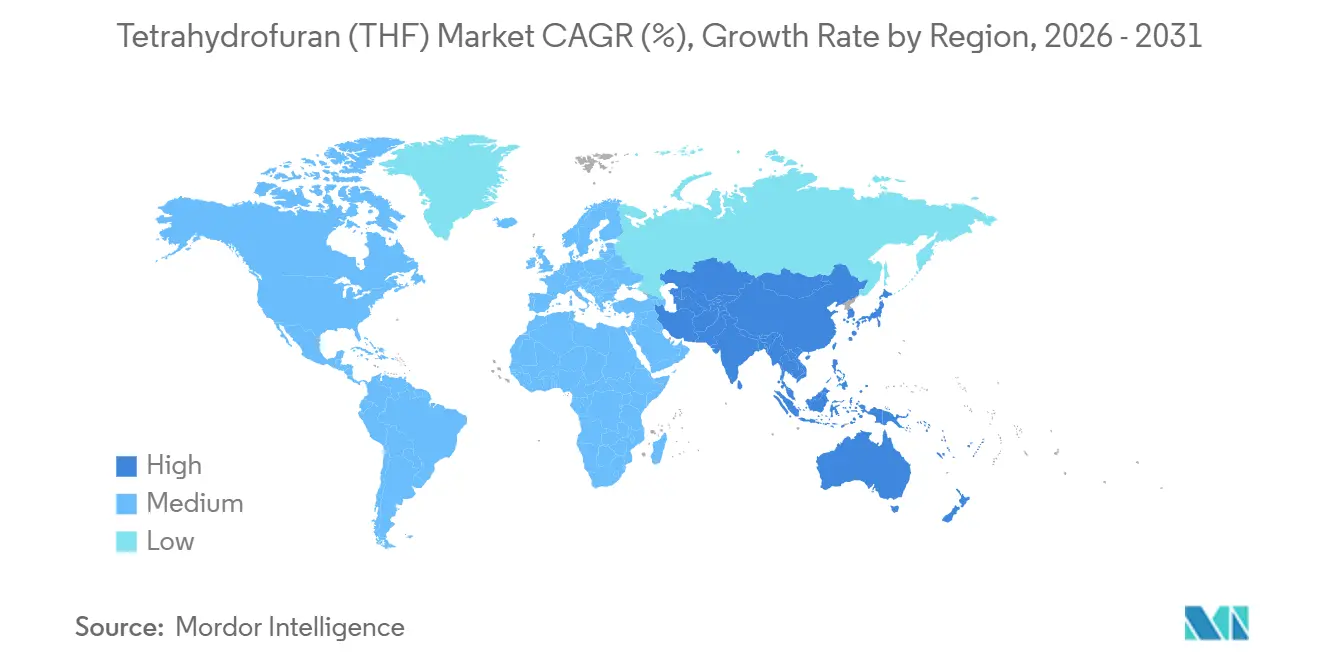

- 地域別では、アジア太平洋地域が2025年の数量の85.24%を占め、2031年にかけて4.36%のCAGRで増加する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のテトラヒドロフラン(THF)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアにおけるスパンデックス繊維/PTMEGの需要増加 | +1.8% | アジア太平洋(中国、インド、ASEAN)、南米への波及 | 中期(2~4年) |

| リチウムイオン電池電解質プラントの設備増強 | +0.9% | 世界規模、中国・韓国・欧州に集中 | 長期(4年以上) |

| アジアにおけるPVC設備増強(パイプおよびプロファイル) | +0.7% | アジア太平洋(インド、中国、東南アジア) | 中期(2~4年) |

| 欧州における医薬品用グリーン溶剤へのシフト | +0.5% | 欧州(ドイツ、英国、フランス)、北米 | 長期(4年以上) |

| UV硬化型デジタルインク(産業用インクジェット)の成長 | +0.3% | 世界規模、欧州・北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおけるスパンデックス繊維およびPTMEGの需要増加

PTMEG生産は2025年の世界テトラヒドロフラン市場数量の78.89%を吸収し、主に中国、インド、インドネシアにおけるスパンデックス設備の拡大を背景に、2031年にかけて4.38%のCAGRで増加すると予測されています。2024年第4四半期の在庫積み増しにより一時的なPTMEGレートの削減が促され、循環的な脆弱性が示されました。ベトナムのバイオBDOおよび低炭素PTMEGへの投資は、アパレルブランドが生地仕様を変更せずにスコープ3目標を達成できる排出削減繊維へのシフトを示しています。中国の生産者はPTMEGラインを倍増させて自社THFを確保しており、原料変動に対するヘッジとして内製統合を優先する姿勢を示しています。内陸から沿岸への鉄道物流の改善により輸送コストが最大12%低下し、中国北部の石炭ベースBDOプラントの競争力を支えています。

リチウムイオン電池電解質プラントの設備増強

電池グレードのTHFはニッチな存在ですが、EVプラットフォームがより広い動作範囲を求める中、低温電解質ブレンドにおけるその役割は拡大しています。過酸化物レベルが10 ppm未満、水分が50 ppm未満の超高純度グレードは、汎用溶剤に対して30~40%のプレミアムを獲得しています。高純度BDOの6万トン増設により、生産者は深度精製の収率ペナルティを相殺しながらこのセグメントに対応できます。フッ素化カーボネートに関する研究は、2028年以降に固体電池が商業化された場合にTHFの成長が頭打ちになる可能性を示唆しており、生産者は医薬品および特殊ポリマーのニッチ市場への多角化を促されています。

アジアにおけるPVC設備増強が溶剤需要を牽引

2027年までにインドで150万トンのPVCが増設されることで、高強度パイプセメント向けの増分THF需要が支えられ、東南アジアのインフラプログラムがプロファイル接着剤の溶剤需要を刺激しています。国内THF生産は地域のPVC成長に遅れをとっており、輸入またはメチルエチルケトンなどの低性能代替品への依存度が高まっています。中東の混合フィードクラッカープロジェクトは2028年以降に新たなTHF設備をもたらす可能性がありますが、アジアにおける近期の供給逼迫は続いています。

欧州における医薬品用グリーン溶剤へのシフト

規制当局はTHFをクラス2残留溶剤として1日暴露限度7.2 mgで分類していますが、多くの塩素化類似物質よりも安全な毒性プロファイルを提供しています。欧州連合の強化されたラベリング規則は、低ハザード代替品を求める製剤業者のコンプライアンス負担を軽減することでTHFを優遇しています。ISCC PLUSの下で認証されたバイオマスバランスグレードにより、製薬メーカーはプロセスを再検証することなくスコープ3削減を計上でき、15~20%のプレミアムを正当化しています。進行中の米国毒性学的レビューが将来の規制を強化する可能性があり、医薬品需要に対する規制リスクを浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| THFに対するOSHAおよびREACHの暴露限度の厳格化 | -0.6% | 世界規模、EUおよび北米で最も深刻 | 短期(2年以内) |

| BDOおよび無水マレイン酸原料価格の変動 | -0.8% | 世界規模、アジア太平洋への集中的影響 | 中期(2~4年) |

| 大規模火災・爆発損失後の保険料上昇 | -0.4% | 世界規模、特に北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OSHAおよびREACHの暴露限度の厳格化がサプライチェーンを再形成

米国OSHAの8時間PELは200 ppmのままですが、多くの雇用主はACGIHが推奨し、いくつかのEU加盟国の規則に組み込まれた50 ppmの閾値を採用しています。より低い限度値を満たすには、密閉ループ処理と継続的な蒸気モニタリングが必要であり、小規模な再包装業者が資金調達に苦労する設備投資が求められます。EU産業排出規則はREACH義務を操業許可に組み込み、新設備の許認可期間を最長2年に延長し、大規模な垂直統合サプライヤーへの集約を促しています。

BDOおよび無水マレイン酸原料価格の変動によるマージン圧縮

2023年から2025年にかけての急速なBDO設備増設が下流の吸収を上回り、商業BDOに依存するTHF生産者のマージンを圧迫しました。無水マレイン酸価格はTHFのファンダメンタルズではなくポリエステル樹脂サイクルを追跡し、非対称リスクを生み出しています。樹脂の上昇局面では無水マレイン酸が高付加価値用途に転用されてTHF原料が逼迫し、下降局面ではBDO市場が溢れて価格決定力が低下します。石炭から水素へのBDOプラントは一部の変動を緩衝しますが、多くの場合、生分解性ポリエステル向けに内部消費されるため、商業購買者への救済は限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスルート別:コストリーダーシップが無水マレイン酸の優位性を維持

無水マレイン酸水素化経路は、数十年にわたる触媒最適化、熱統合、および内部水素供給により変動コストを低く抑えているため、2025年生産量の90.12%のシェアを維持しました。最近のアップグレードにより転換ユニットの効率が12%向上し、継続的な漸進的改善が強調されています。バイオベースルートからのTHF数量は2031年にかけて5.89%のCAGRで成長すると予測されています。バイオベースルートは、価格同等性よりも規制クレジットの恩恵から注目を集めています。欧州および米国のサイトで認証されたバイオマスバランスTHFは、再生可能炭素の組み込みに対価を支払う意欲のある市場でプレミアムを獲得しています。それでも、分離コストがバイオルート支出の最大80%を消費するため、競争力を維持するには高付加価値PTMEGまたは特殊ポリマーラインとの内製統合が必要です。

バイオベース数量のテトラヒドロフラン市場規模は依然として小規模ですが、コハク酸およびフルフラールプラットフォームへの初期段階の投資は、長期的な多角化を示しています。ベトナムおよび中国東部の内製プロジェクトは、生産者がバイオBDOとPTMEGを組み合わせて引き取りを確保し、精製オーバーヘッドを分散させていることを示しています。炭素価格制度が大幅に強化されない限り、2031年まで石油化学ルートの置き換えは漸進的にとどまるでしょう。

用途別:PTMEGが引き続き需要を支える

PTMEG生産は2025年のテトラヒドロフラン市場規模の78.89%のシェアを維持し、アパレル、医療用繊維、車両内装セグメントにわたるスパンデックス繊維の着実な拡大を反映して4.38%のCAGRで推移しています。2024年後半の供給過剰イベントは短期的な価格リスクを露呈しましたが、長期的なアパレル採用トレンドは継続的な数量成長を支えています。医薬品合成やPVC接着剤を含む溶剤用途が二次需要層を形成しています。バイオマスバランス認証は医薬品の採用を高めますが、米国での潜在的な発がん性再分類が成長を抑制する可能性があります。

電池電解質、UV硬化型インク、半導体洗浄などのニッチ分野は、より高いマージンを提供しますが、数量は限定的です。過酸化物純度10 ppm未満を達成できる生産者は、標準グレードに対して1.3~1.4倍の価格倍率を実現できます。高純度BDOの後方統合への継続的な投資がこの特殊化の軌跡を支えています。

最終用途産業別:繊維が現在主導、インフラがコーティングを押し上げ

繊維は2025年のTHF最終用途需要の58.24%を支配しており、これは中国中心のスパンデックスによるものですが、その集中度はQ4-2024の価格下落に見られるようにアパレルサイクルが転換した際にテトラヒドロフラン市場を脆弱にします。塗料・コーティングが次に続き、インドの150万トンPVC増設が新たな溶剤需要をパイプセメントおよびプロファイル接着剤向けに解放することで、2031年にかけて3.88%のCAGRが見込まれています。

欧州のグリーン溶剤義務化を背景に医薬品の採用は増加し続けていますが、THFの発がんリスクに関する米国での潜在的な再分類が、コンプライアンスチームを警戒させています[1]米国環境保護庁、「THF IRIS毒性学的レビュー」、epa.gov。ポリマーコンバーターはより小さいながらも戦略的なスライスを加えています。恒力石化の石炭ベースBDOは現在、自社のPBATおよびPBTラインに供給されており、内部消費が商業THF供給を逼迫させる可能性を示しています。半導体ファブも超高純度THFを求めており、99.99%の仕様を達成できる生産者に報いるニッチ市場となっています。

流通チャネル別:コンプライアンスコストの増大に伴い直接販売が拡大

直接販売は2025年の数量の75.16%を占め、統合された大手企業がより厳格な暴露限度と保険料上昇に圧迫された小規模ディストリビューターを迂回してエンドユーザーと直接取引するため、4.33%のCAGRで増加すると予測されています[2]労働安全衛生局、「化学物質暴露限度」、osha.gov。BASFの2025年4月の北米向けTHF、BDO、PolyTHFの1ポンドあたり0.10米ドルの値上げは顧客に直接転嫁され、韓国のPolyTHFサイトを閉鎖しながら中国に集約する計画はさらに取引ノードを削減しています。

独立系業者は依然として取引の24.84%を担っており、主に20トンの最低注文量を満たせないニッチな製剤業者にサービスを提供しています。しかし、50 ppmの作業者暴露限度から必須の過酸化物モニタリングまでのコンプライアンスアップグレードにより、物流・保険コストが1トンあたり50~150米ドル増加し、規模のあるディストリビューターのみが吸収できるコストとなっています。中国の台湾産THFに対する6%のMFN関税は2024年に地域トレーダーに衝撃を与え、政策変更が小規模チャネルを一夜にして左右する可能性を示しました。

地域分析

アジア太平洋地域は2025年の世界数量の85.24%を支配しており、中国沿岸部の集中したスパンデックスハブ、内陸の石炭からBDOへの複合施設、およびインドにおける拡大するPVCパイプ需要に支えられています。最近の関税変更により台湾からの輸入コストが上昇し、購買者が国内中国サプライヤーに向かい、地域の自給自足が強化されました。中国東北部の60万トン石炭ベースBDOプラントの試験運転は低コストの水素と電力を活用していますが、ほとんどの生産量が内部の生分解性ポリエステルチェーンに供給されており、商業的な入手可能性を制限し、沿岸スポット価格を支えています。この地域のテトラヒドロフラン市場は、統合プレーヤーが下流のフットプリントを拡大するにつれて、2031年にかけて4.36%のCAGRで成長すると予測されています。

北米は厳格な安全監督によって形成された成熟しているが特化した需要を示しています。テキサス州の10万トンBDOユニットは医薬品および電子グレードのTHFニッチを対象としており、2025年の1ポンドあたり0.10米ドルの値上げはサプライヤーがシェア拡大よりもマージン維持に注力していることを示しています。溶剤事故に関する継続的な調査がコンプライアンスコストを高め、ディストリビューターの減少を加速させ、エンドユーザーを主要生産者からの直接調達に向かわせています。

欧州は最も厳格な規制フレームワークとバイオバランスグレードの最速の採用を組み合わせています。バイオマス認証THFは、コンパウンダーがスコープ3削減を追求する中で15~20%のプレミアムを享受していますが、施設は更新された産業排出指令の下で長い許認可サイクルを乗り越えなければなりません。ドイツでの6万トン高純度BDO増設は医薬品および電池グレードTHFの供給を支え、高付加価値用途への地域の特化と一致しています。

南米および中東・アフリカは数量では小規模ですが、戦略的な設備計画を特徴としています。サウジアラビアで混合フィードクラッカー向けに付与された原料割り当ては2028年以降に新たなTHF設備をオンラインにする可能性があり、中東の投資に支えられた中国の64億米ドルの石油化学コンプレックスは、地域でのTHF増設よりも外向きの統合を示しています。

競合環境

世界のテトラヒドロフラン市場は中程度に集約されています。BASFはアジアの小規模資産を売却しながら、アジア生産を単一の中国ハブに集中させ、ドイツでの高純度生産を拡大しています。Mitsubishi Chemicalの2024年ROEが低調な2.6%にとどまったことは、コモディティラインにおける資本圧力を示しており、デジタル化とグリーントランスフォーメーションテーマへの転換を促しています。Dairen Chemicalのプロセス強化アップグレードは、原料変動に対するヘッジとしての業務卓越性を強調しています。新興の挑戦者は内製統合を優先しています。恒力石化は新しい石炭からBDOへの生産量のほとんどを内部ポリエステルチェーンに向け、スポット原料の入手可能性を制限し、地域プレミアムを支えています。華峰は2万トンのTHFユニットと50万トンのPTMEGを組み合わせ、溶剤から繊維までのバリューチェーンを固定しています。技術差別化が進んでいます。日本初の循環クラッカーが熱分解油を処理しており、将来の循環経済THFオプションを示唆していますが、触媒汚染と製品品質の課題は未解決のままです。規制コストが追加的な参入障壁を形成しており、欧州の許認可コストは最大200万ユーロ、期間は2年に及び、規模のないグリーンフィールド参入者にとっての魅力を低下させています。

テトラヒドロフラン(THF)業界リーダー

BASF SE

DCC

LyondellBasell Industries Holdings B.V.

Mitsubishi Chemical Group Corporation

INVISTA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BASFは原料インフレを相殺しマージンを保護するため、THF、BDO、PolyTHFの北米向け定価を1ポンドあたり0.10米ドル引き上げました。

- 2024年5月:BASFはドイツおよび米国でISCC PLUSおよびREDcert2認証を取得した後、BDO、THF、PolyTHF、およびDMAPAをバイオマスバランスポートフォリオに追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、テトラヒドロフラン市場を、無水マレイン酸/BDOおよび新興バイオベースルートを通じて得られたバージンTHFの年間生産・販売として定義し、数量(トン)および現行の商業価格でのトン当たり収益の両方で報告しています。

二重計上を避けるため、回収溶剤ストリームおよびPTMEGなどの下流誘導体販売は除外されています。

セグメンテーション概要

- プロセスルート別

- 無水マレイン酸-BDOルート

- バイオベース(コハク酸/フルフラール)ルート

- 用途別

- ポリテトラメチレンエーテルグリコール(PTMEG)

- 溶剤

- その他の用途

- 最終用途産業別

- ポリマー

- 繊維

- 医薬品

- 塗料・コーティング

- その他の最終用途

- 流通チャネル別

- 直接販売 / OEM

- ディストリビューターおよびトレーダー

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な研究方法論とデータ検証

一次調査

プラントエンジニア、溶剤ディストリビューター、スパンデックス製剤業者、および独立したアジア価格評価者へのインタビューにより、稼働率、ブタンジオールに対する典型的な契約スプレッド、および商業量と内製量の実際の分割を検証しています。これにより、二次シグナルがアジア太平洋、欧州、および南北アメリカにわたる実際の操業状況と一致していることを確認しています。

デスクリサーチ

Mordorのアナリストは、米国地質調査所の溶剤統計、EurostatのCN 29321100関税コード、日本化学繊維協会の消費リリース、中国国家統計局の生産速報などのオープンアクセスソースをレビューしており、これらが地域の供給、貿易、および下流の繊維需要の概要を示しています。

企業の10-K、投資家向け資料、および化学業界プレスの投稿は、設備増設と予定されたターンアラウンドを明確にしています。

定量的な深度のために、D&B Hooversを生産者の財務情報に、Dow Jones Factivaを価格連動の決算説明会に活用しています。

これらの参考文献は、デスクワークを支える情報源の全体像を示すものであり、網羅的なものではありません。

市場規模推計と予測

まず、国レベルのPTMEG、PVC、および溶剤需要からトップダウンの需要プールを構築し、次に基質負荷係数から示唆されるTHFトンを逆算します。

これらの合計は、上場プラント設備、典型的な82~88%の稼働率、およびサンプリングされた本船渡し価格のボトムアップ集計と相互確認され、両者が一致しない場合は調整されます。

主要変数には、スパンデックス生産量、ブタンジオール原料コスト、平均スポットTHF価格、設備増設、およびバイオベース浸透率が含まれます。

シナリオ分析と組み合わせた多変量回帰が各ドライバーを予測し、2025年から2030年の予測コリドーを作成できます。

ボトムアップデータのギャップは、地域の出荷プロキシとインタビューで確認された稼働率バンドによって補完されます。

データ検証と更新サイクル

アウトプットは3層の分散チェック、シニアアナリストレビュー、および価格ショックやプラント停止が事前設定された閾値を超えた場合の再コンタクトループを経ます。

レポートは年次更新され、緊急イベントはクライアントリリース前に中間更新を引き起こします。

テトラヒドロフランベースラインの信頼性の理由

公表された推計が異なるのは、企業が異なる包含範囲、価格デッキ、および更新頻度を選択するためです。

ここでの主要なギャップドライバーは次のとおりです。一部の調査はPTMEG価値をTHF合計に組み込み、他の調査は積極的な1トンあたり2,400米ドル以上の価格ストリップを適用し、いくつかはアジアのダウンタイムを無視したデスクトップ設備テーブルに依存しています。Mordorはスコープを簡素化し、IMARCからの1トンあたり1,750米ドルのブレンド2025年価格を検証済みの商業量と組み合わせ、12ヶ月ごとに更新することで、根拠のあるベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 17億5,000万米ドル(2025年) | ||

| 48億2,000万米ドル(2024年) | グローバルコンサルタントA | PTMEGプラント内の内製THFを含み、1トンあたり2,200米ドル以上の高い価格を適用 |

| 44億6,000万米ドル(2024年) | 地域コンサルタントB | 単一のアジア太平洋成長プロキシを使用し、一次確認が限定的 |

| 47億3,000万米ドル(2025年) | 業界ポータルC | 稼働率の前提を変更せずに2035年まで予測 |

Mordorの2025年100万トン数量に1トンあたり1,750米ドルのブレンド商業価格を使用して換算。 要約すると、スコープを商業トンに固定し、すべての前提をフィールドコンタクトで検証し、年次更新することで、Mordor Intelligenceは意思決定者が信頼できる透明性、再現性、バランスのとれたTHFベースラインを提供しています。

レポートで回答される主要な質問

2031年の世界テトラヒドロフラン市場の予測数量はどのくらいですか?

市場は2031年までに125万トンに達すると予測されており、2026年からの4.16%のCAGRを反映しています。

THF消費の最大シェアを占める用途はどれですか?

PTMEG生産が2025年の数量の78.89%を占め、主要な需要の柱であり続けています。

欧州でバイオベースTHFグレードが注目を集めている理由は何ですか?

バイオマスバランス認証により、下流ユーザーはプロセス変更なしにスコープ3排出削減を主張でき、15~20%の価格プレミアムを正当化しています。

より厳格な暴露限度はサプライチェーンにどのような影響を与えていますか?

OSHAおよびREACHの厳格化された閾値がコンプライアンスコストを引き上げ、小規模ディストリビューターを市場から排除し、統合生産者による直接販売を促進しています。

どの地域がTHF需要を主導しており、その理由は何ですか?

アジア太平洋地域が中国、インド、東南アジアにおける集中したスパンデックス繊維およびPVCパイプの成長により数量の85.24%を占めています。

THF取り扱いの保険料を押し上げている安全要因は何ですか?

THFの低引火点と過酸化物生成リスクは、最近のプラントおよび輸送事故によって実証されており、保険会社が二桁台のプレミアム引き上げを課すよう促しています。

最終更新日: