デジタルツインGPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.99 十億米ドル |

| 市場規模 (2031) | 50.26 十億米ドル |

| 成長率 (2026 - 2031) | 48.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルツインgpu市場分析

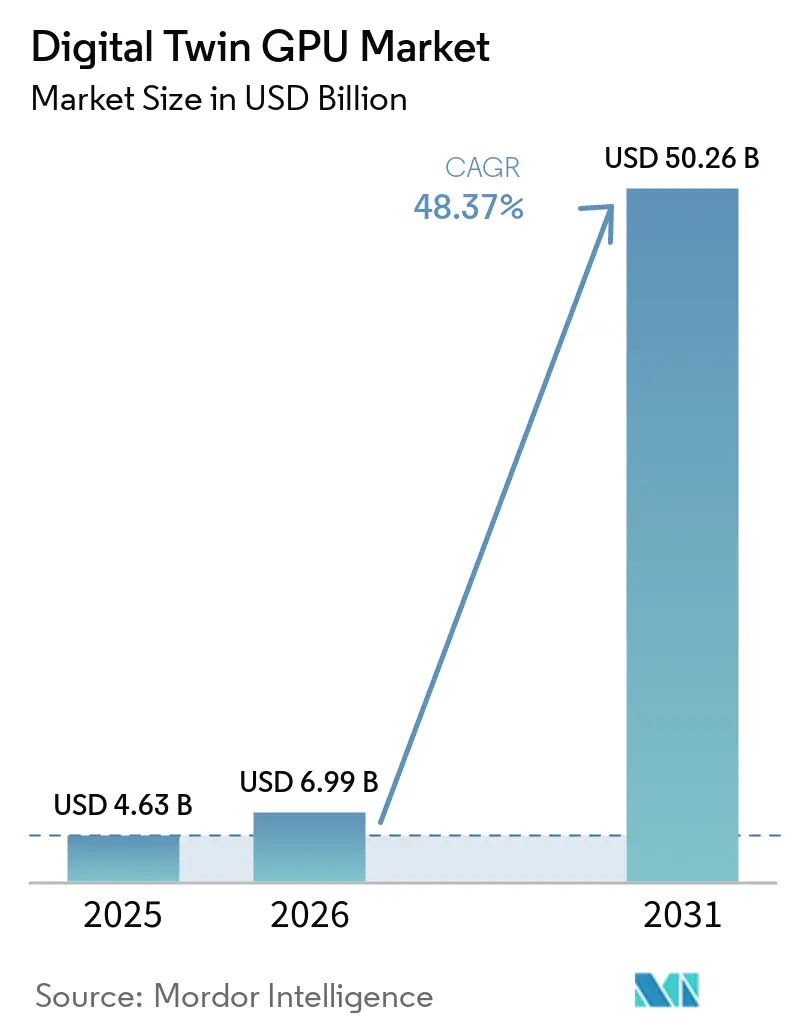

デジタルツインGPU市場規模は、2025年に46.3 ビリオン 米ドル、2026年に69.9 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 48.37%で成長し、2031年までに502.6 ビリオン 米ドルに達する見込みです。この拡大ペースは、物理ベースのシミュレーション、ライブオペレーショナルデータ、AIモデル開発が、大規模な産業環境全体で同一のコンピューティングスタックへと移行している状況を反映しています。デジタルツインGPU市場はもはや単一のユースケースによって形成されておらず、企業は設計検証、合成データ生成、ロボティクストレーニング、オペレーショナルモニタリングに同一のGPU基盤を活用しています。AIファクトリー、スマートマニュファクチャリング、コネクテッドアセットにおける大規模な資本プログラムが、GPUを活用したツイン環境をオプションのエンジニアリングツールからコアデジタルインフラへと押し上げています。デジタルツインGPU市場はまた、並行デプロイメント戦略からも恩恵を受けており、企業はレイテンシーに敏感なワークロードをローカルシステムに維持しながら、バーストシミュレーションとトレーニングランをクラウドGPUプールにシフトしています。競争行動は集中と分散が混在しており、デジタルツインGPU市場は少数のGPUプラットフォームリーダーを中心に形成されている一方、シミュレーションソフトウェア、統合サービス、ドメインアプリケーションはより広範なベンダーベースに分散しています。

主要レポートのポイント

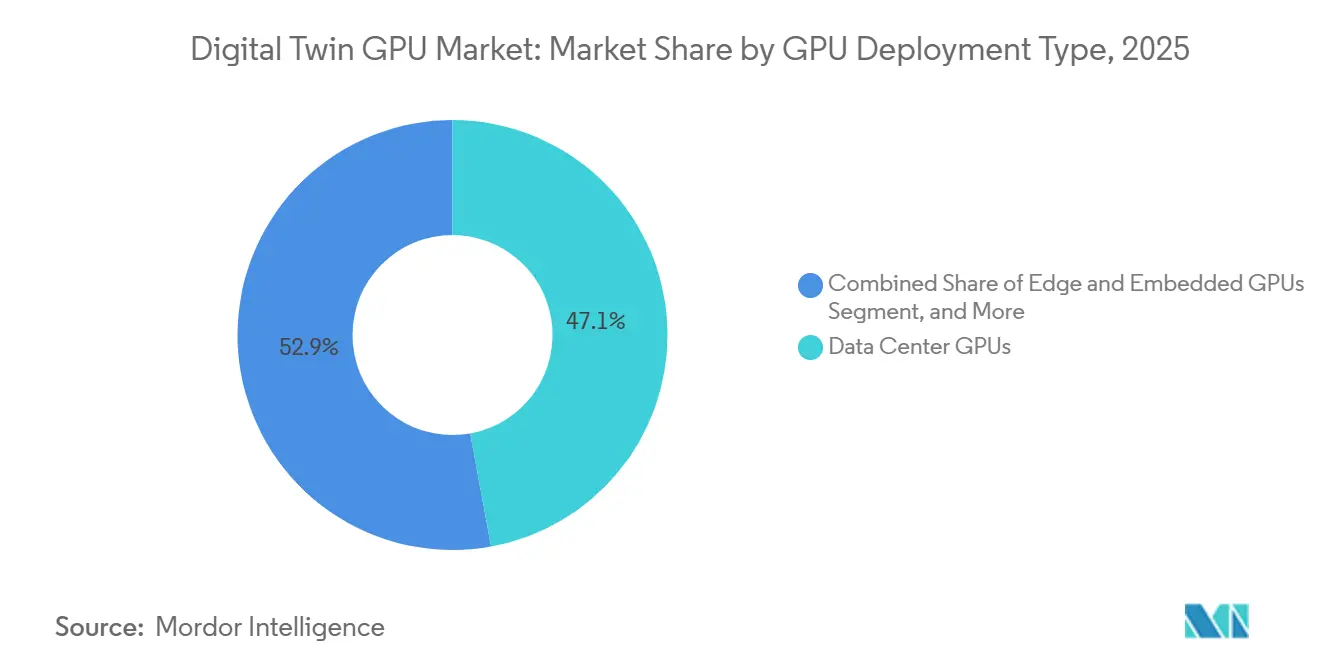

- GPUデプロイメントタイプ別では、データセンターGPUが2025年のデジタルツインGPU市場においてシェア47.14%を占め、エッジおよび組み込み型GPUは2031年にかけてCAGR 48.99%で拡大する見込みです。

- GPU統合タイプ別では、ディスクリートGPUが2025年のデジタルツインGPU市場規模の75.33%を占め、統合型および組み込み型GPUは2031年にかけてCAGR 49.04%で成長する見込みです。

- デプロイメントモデル別では、オンプレミスが2025年のセグメントの48.78%を占め、クラウドデプロイメントは2031年にかけてCAGR 49.16%で拡大する見込みです。

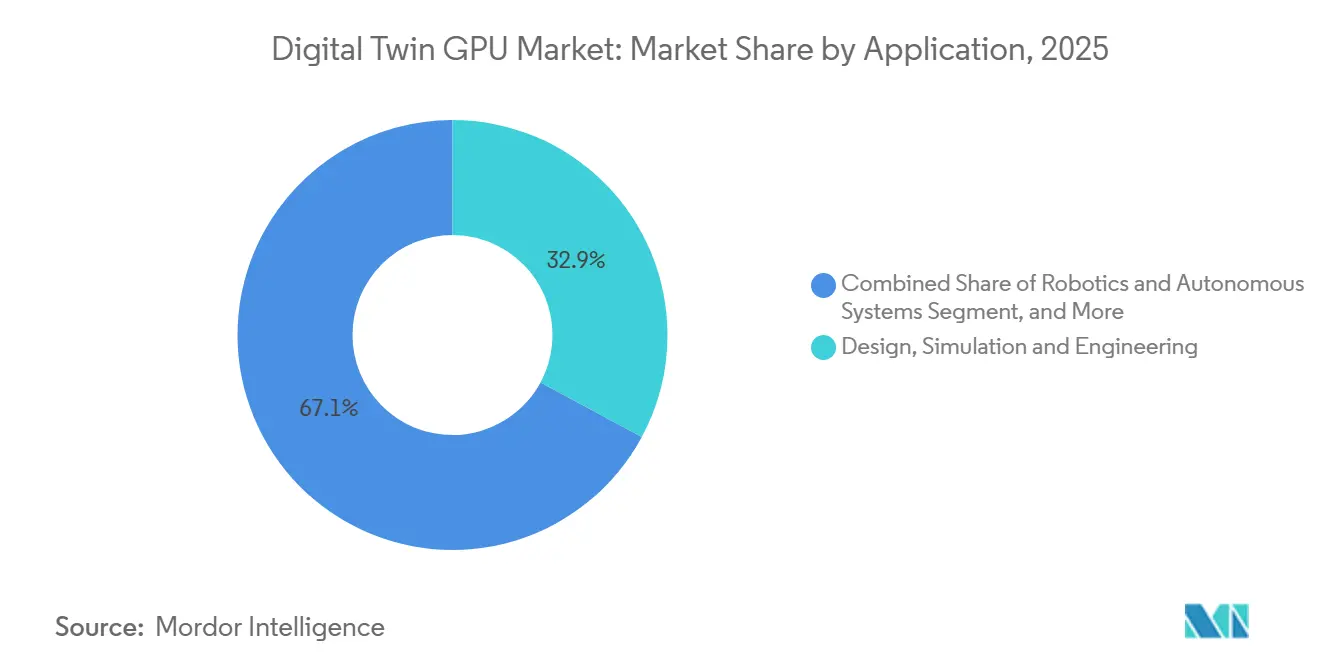

- アプリケーション別では、設計・シミュレーション・エンジニアリングが2025年にシェア32.86%を占め、ロボティクスおよび自律システムは2031年にかけてCAGR 49.24%で拡大する予測です。

- エンドユーザー別では、製造業が2025年のデジタルツインGPU市場シェアの33.66%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 49.22%を記録する見込みです。

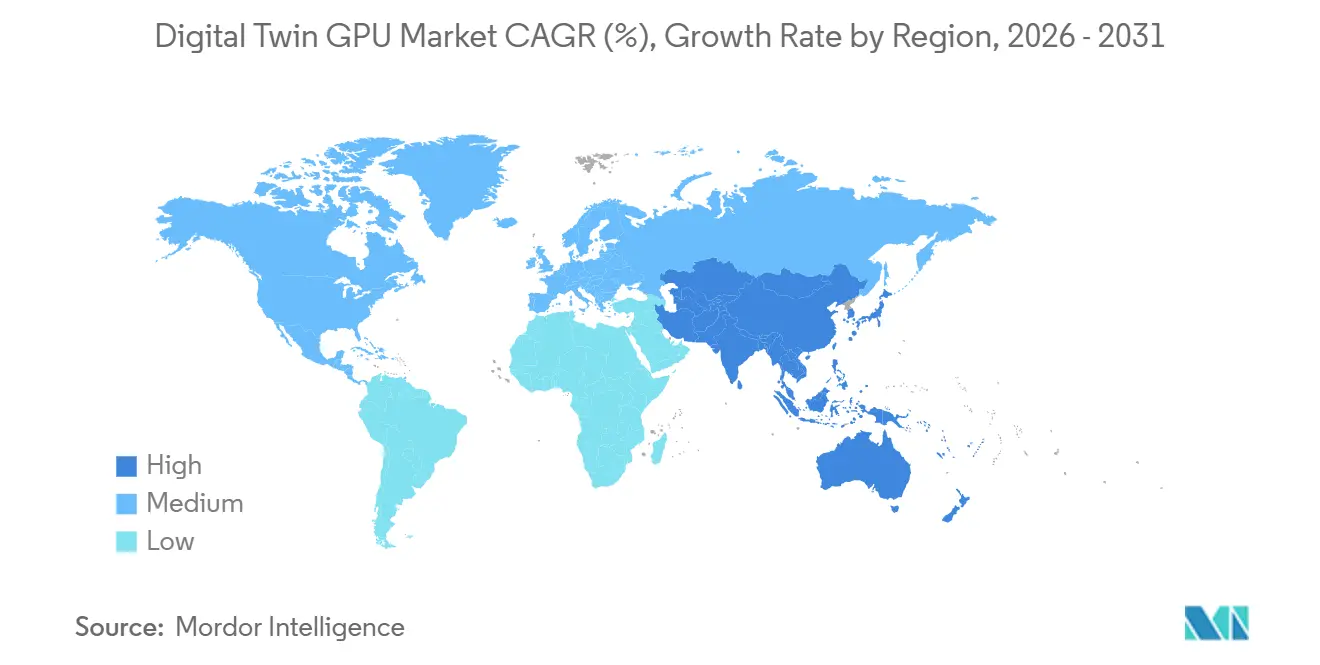

- 地域別では、北米が2025年のデジタルツインGPU市場シェアの36.16%を占め、アジア太平洋地域は2031年にかけてCAGR 49.07%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルツインGPU市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 産業AIおよびシミュレーション集約型ワークロードの急速な拡大 | +11.8% | グローバル、北米・ドイツ・日本・韓国に中核集中 | 短期(2年以内) |

| 製造業におけるGPUアクセラレーテッドデジタルツインワークフローの採用拡大 | +10.2% | 北米、ドイツ、日本、韓国、中国 | 短期(2年以内) |

| より迅速なバーチャルコミッショニングおよび設計反復サイクルへのニーズ | +8.5% | 北米およびEU、自動車・航空宇宙・重機械セクター | 中期(2〜4年) |

| リアルタイム物理ベースレンダリングおよび3Dビジュアライゼーションの利用拡大 | +6.8% | グローバル、北米および西欧で最も強い | 中期(2〜4年) |

| ツイン実行のためのクラウドおよびハイブリッドGPUインフラへのシフト | +4.5% | グローバル、北米がクラウド採用をリード、APACコアが加速 | 中期(2〜4年) |

| コネクテッドアセット環境におけるエッジAI推論の需要増加 | +3.0% | APACコア、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業AIおよびシミュレーション集約型ワークロードの急速な拡大

産業AIのデプロイメントは、ワークロードが断続的なバッチシミュレーションではなく、継続的な物理認識パイプラインとして実行されるようになったため、デジタルツインプラットフォームのコンピューティングプロファイルを変化させています。NVIDIAは2025年10月にOmniverse DSXブループリントを導入し、ギガワット規模のAIファクトリーの設計と運用をサポートしました。これにより、デジタルツイン環境が、多くの産業チームがサイクルの早い段階で計画していたよりもはるかに大規模なコンピューティングフットプリントへと移行していることが示されました。[1]NVIDIA、「NVIDIAがOmniverse DSXブループリントを発表し、グローバルAIインフラエコシステムがギガワット規模のAIファクトリーを構築可能に」、NVIDIAブログ、blogs.nvidia.com 2025年6月に欧州製造ユースケース向けに10,000基のGPUを基盤とするドイツの産業AIクラウドが立ち上げられたことも同じ点を裏付けており、シミュレーション、ロボティクス、工場デジタルツインがすべて高スループットGPUインフラに結びついています。デジタルツインGPU市場において、これが重要なのは、シミュレーションパスが追加されるたびに合成データの品質が向上し、より優れた合成データが次のサイクルでのモデルパフォーマンス向上を支えるためです。その結果、シミュレーション需要、AIモデルの精緻化、ツインの忠実度がGPU需要を押し上げ続ける自己強化型の投資パターンが生まれています。これは、デジタルツインGPU市場が単純なハードウェア交換サイクルが示唆するよりも速く拡大している最も明確な理由の一つです。

製造業におけるGPUアクセラレーテッドデジタルツインワークフローの採用拡大

製造業のオペレーターはGPUを活用したシミュレーションを日常的な生産計画に組み込んでおり、これによりデジタルツインはエンジニアリングサポートツールから工場の意思決定のためのオペレーティングシステムへと移行しています。Siemensは2026年1月にNVIDIA Omniverseライブラリを活用したデジタルツインコンポーザーを導入し、生産計画と設備変更検証のための物理レベルの精度を持つプラントスケールのツインを強調しました。SiemensとNVIDIAはまた、2026年1月に産業AIオペレーティングシステムを中心としたパートナーシップを拡大し、Siemensのシミュレーションポートフォリオ全体にわたる完全なGPUアクセラレーションへのコミットメントを示し、大規模な産業グループ全体で早期の顧客関心がすでに見られています。デジタルツインGPU市場において、製造業は最大のエンドユーザーシェアを占めるだけでなく、後に他のセクターへと広がるGPUネイティブシミュレーションワークフローの最初の大規模実証の場としても機能しています。このシフトは、ソフトウェアポートフォリオがCPUファースト環境から適応されるのではなく、GPUネイティブパスを中心に再構築されている様子に見て取れます。また、デジタルツインGPU市場が工場計画、スループット最適化、ライン再設計プログラムの中で深化し続けている理由も説明しています。

より迅速なバーチャルコミッショニングおよび設計反復サイクルへのニーズ

バーチャルコミッショニングは、機器が物理的に設置される前にシステム検証をシミュレーション環境に移行することで、開発タイムラインを短縮しました。Rockwell AutomationはNVIDIA GTC 2025でEmulate3Dファクトリーテストを披露し、NVIDIA Omniverse APIとOpenUSDを使用して、エンジニアがデプロイメント前にバーチャル環境で工場受け入れテストを実施できるよにしました。[2]Rockwell Automation、「Rockwell AutomationがNVIDIA GTC 2025でEmulate3Dファクトリーテストを初披露」、Rockwell Automation、rockwellautomation.com Rockwellはまた、ハノーバーメッセ2026でMicrosoftとともにAIオーケストレーテッドファクトリーエンジニアリングを実演し、エミュレーション、オーケストレーションロジック、クラウドワークフローが以前よりも緊密に連携されていることを示しました。[3]Rockwell Automation、「Rockwell AutomationがハノーバーメッセでMicrosoftとともにAIオーケストレーテッドファクトリーエンジニアリングを実演」、Rockwell Automation、rockwellautomation.com デジタルツインGPU市場において重要なシフトは、検証作業が設計・調達段階の上流へと移行していることであり、これによりGPUインフラが計画的なプラント支出の一部となり、後付けではなくなっています。シミュレーションファーストのコミッショニングを使用するエンジニアリングチームは、CPUベースのワークフローが通常許容するよりも、同じプロジェクト期間内にはるかに多くの設計バリアントをテストできます。これにより、より迅速な反復がデジタルツインGPU市場における最も直接的な需要ドライバーの一つとなっています。

リアルタイム物理ベースレンダリングおよび3Dビジュアライゼーションの利用拡大

リアルタイム物理ベースレンダリングは、ビジュアルプレゼンテーション用のプレミアム機能ではなく、デジタルツインの標準的なオペレーティングレイヤーになりつつあります。SynopsysはAnsys 2026 R1をリリースし、Ansys AVxcelerate SensorsにGPUアクセラレーテッドマルチスペクトル光伝播エンジンを搭載するとともに、より統一された3Dデジタルツインワークフローのための広範なNVIDIA Omniverse統合を実現しました。SiemensとNVIDIAはまた、2025年6月にTeamcenter Digital Reality Viewerに関する取り組みを拡大し、リアルタイムレイトレーシングと物理ベースのデジタルツインビジュアライゼーションをPLM環境により深く組み込みました。デジタルツインGPU市場において、これはビジュアライゼーションの役割を変えるものです。なぜなら、フォトリアリスティックレンダリングが、意思決定が完了した後ではなく、エンジニアリングレビューと意思決定ループの中で使用されるようになっているためです。このシフトにより、製品開発、レイアウトレビュー、イマーシブコラボレーションのユースケース全体でコンピューティング強度とセッション頻度の両方が高まります。また、設計の忠実度と運用のリアリズムが承認、安全性、デプロイメント速度に直接影響するセクターでのデジタルツインGPU市場の広範な採用を支援します。

制約インパクト分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高メモリGPUインフラおよび冷却の高コスト | -3.5% | グローバル、新興APACマーケット・南米・中東・アフリカで最も深刻 | 短期(2年以内) |

| PLM、CAE、IoT、ツインプラットフォーム間の相互運用性ギャップ | -2.2% | グローバル、APACおよびその他の地域で最も顕著 | 中期(2〜4年) |

| コネクテッドツイン環境におけるサイバーセキュリティおよびデータ主権への懸念 | -1.2% | グローバル、EUおよび北米で規制の影響が高まる | 中期(2〜4年) |

| 物理ベースモデルキャリブレーションのためのドメイン人材不足 | -0.8% | グローバル、新興市場および専門的な航空宇宙・防衛アプリケーションで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高メモリGPUインフラおよび冷却の高コスト

シミュレーション集約型ワークロード向けに設計された高メモリGPUは、特にレンダリング、AI推論、ライブセンサーフュージョンを同時にサポートしなければならないデプロイメントでは、多くのオペレーターにとって依然として高価です。コスト負担はチップをはるかに超えており、継続的なツイン実行には、多くの施設が対応できるよう設計されていない専用冷却、高帯域幅インターコネクト、電力インフラも必要です。AWSは2026年6月にNVIDIA RTX PRO 4500 Blackwell Server Edition GPUを搭載したAmazon EC2 G7インスタンスを一般提供し、強力なパフォーマンス向上を示しましたが、ハイエンドGPUアクセスには依然としてスケールと明確なワークロード経済性が必要であることも浮き彫りにしました。デジタルツインGPU市場において、熱管理は特に深刻な障壁です。なぜなら、継続的なシミュレーションは、より狭いバースト推論パターンとは異なる冷却プロファイルを生み出すためです。そのため、中小規模の製造業者やアセットオペレーターは、既存のデータセンター容量や柔軟なクラウド予算を持つ大企業よりも困難な採用パスに直面しています。リース、共有プール、サービスとしてのオプションがこのワークロードパターンにより適合するまで、コストはデジタルツインGPU市場の重要な制動要因であり続けるでしょう。

PLM、CAE、IoT、ツインプラットフォーム間の相互運用性ギャップ

デジタルツインのデプロイメントは多くの場合、別々のソフトウェア資産にまたがって実行されるため、製品データ、シミュレーションモデル、センサーストリーム、ビジュアライゼーションレイヤーが常にクリーンに接続されるわけではありません。PTCは、Windchill PLMをNVIDIA Omniverseライブラリと連携させる取り組みを通じて、より緊密な統合への一つの道筋を示しました。これにより、管理された製品データをGPU駆動のシミュレーション環境と接続するワークフローがサポートされます。より広範な課題は、多くのエンジニアリングプロセスがスタンドアロンツール間のファイル交換向けに構築されている一方、ライブオペレーショナルツインはシステム間のストリーミングデータと双方向同期を必要とすることです。デジタルツインGPU市場において、このギャップはデプロイメントタイムラインを遅らせ、実装コストを引き上げ、一部のツインプログラムを広範なオペレーショナルロールアウトではなく孤立したンジニアリングユースケースに限定させています。OpenUSDは設計・ビジュアライゼーションツールが共通構造に向かうのを支援していますが、同じ標準化はオペレーショナルテクノロジーレイヤーではまだ不完全です。このギャップが縮まるまで、デジタルツインGPU市場はPLM、CAE、IoT、制御システム、ヒストリアンプラットフォーム全体の深い統合に依存する環境での採用摩擦に直面し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

GPUデプロイメントタイプ別:データセンターがリードしながらエッジアーキテクチャが台頭

データセンターGPUは2025年にこのセグメントの47.14%を占め、最大のシミュレーションワークロードが依然として集中型の高メモリ・高帯域幅インフラを必要とするため、デジタルツインGPU市場規模の中心に位置し続けました。これらの環境は、空力モデリング、大規模モデルトレーニング、生成型ツイン設計、および生産規模での合成データ生成の優先的な場所であり続けています。ワークステーションGPUは、モデルがより広範な本番環境に移行される前に、インタラクティブな探索、検証、ビジュアルレビューのためのローカルコンピューティングを必要とするエンジニアやシミュレーションチームに引き続き対応しています。エッジおよび組み込み型GPUは2031年にかけてCAGR 48.99%で拡大する見込みであり、これはリアルタイムアセットモニタリングとオペレーショナル推論が機械、車両、プラントフロアシステムに近づいている様子を反映しています。デジタルツインGPU市場は、勝者総取りのデプロイメントパターンではなく、階層型アーキテクチャとして発展しています。

同セグメントはまた、集中型インフラ支出から分散型オペレーショナルテクノロジー支出への予算シフトも示しており、特にローカルな意思決定速度が重要な工場やアセット集約型施設でその傾向が顕著です。デジタルツインGPU産業において、このシフトは、エンタープライズプラットフォームレベルだけでなく、機械やアセットレベルでコンピューティングリターンを評価する自動車、半導体、スマートインフラプログラムで最も顕著です。SK テレコムは2026年6月にNVIDIA Omniverseライブラリを適用してSK Hynix半導体ファブのデジタルツインを構築し、集中型ファブシミュレーションと分散型データストリームが同一アーキテクチャで処理されるようになっていることを示しました。データセンターGPUは依然として最大の本番環境を支えていますが、多くのオペレーティングチームが状況がリアルタイムで変化する地点での推論とモニタリングを求めるようになったため、エッジデプロイメントが拡大しています。このバランスにより、予測期間を通じてデジタルツインGPU市場全体で集中型と分散型の両方のGPU需要が活発に維持される可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

GPU統合タイプ別:ディスクリートGPUがパフォーマンスを支えながら組み込み型オプションが加速

デスクリートGPUは2025年にセグメントの75.33%を占め、高忠実度シミュレーションとライブ3Dレンダリングが依然としてメモリ容量と並列コンピューティング密度に依存しているため、デジタルツインGPU市場規模においてリーディングポジションを維持しました。これらのワークロードには、物理集約型シミュレーション、低レイテンシービジュアライゼーション、遅延に対する広い許容度なしに実行しなければならないオペレーショナルモデルが含まれます。統合型および組み込み型GPUは2031年にかけてCAGR 49.04%で成長する見込みであり、これは産業用エッジデバイス、堅牢化モジュール、専用オートメーションハードウェア内でのGPU機能の採用が強まっていることを反映しています。デジタルツインGPU市場は、規制された、または機密性の高い産業環境向けにローカルデータ処理とオンプレミス推論を優先している地域でこのシフトを最も明確に見ています。これにより、ディスクリートGPUが今日支配的な地位を維持しながら、組み込み型オプションが予測期間を通じてより強い成長パスを持つことになります。

このセグメントの競争ロジックはソフトウェアの成熟度にも依存しており、多くのシミュレーションライブラリが最初にディスクリートGPUアーキテクチャ向けに最適化されてきました。NVIDIAのCUDA-X、PhysicsNeMo、Omniverseライブラリは引き続きそのインストールベースを強化しており、ハイエンドツイン実行におけるディスクリートGPUのリーディングロールを支えています。同時に、ABB Roboticsは2026年下半期の提供を予定してNVIDIA OmniverseにRobotStudio HyperRealityを構築し、このプラットフォームは仮想と物理の動作間で99%の相関が報告されるより強力な組み込み型シミュレーション忠実度を示しています。デジタルツインGPU産業において、これはエッジ常駐システムが低忠実度ビジュアライゼーションや狭い推論タスクに限定されなくなっているため重要です。組み込み型ソフトウェアスタックが改善されるにつれ、より多くのモニタリングとローカライズされた最適化ワークロードが、リアリズムを大きく損なうことなく集中型コンピューティングから離れることができます。これにより、デジタルツインGPU市場はディスクリートGPUがパフォーマンスの中心を維持しながら、組み込み型GPUがアドレス可能なフットプリントを拡大するデュアルパスを持つことになります。

デプロイメントモデル別:オンプレミスが規模を維持しながらクラウドが最速で拡大

オンプレミスデプロイメントは2025年にセグメントの48.78%を占め、多くのオペレーターがレイテンシーに敏感なツイン実行と規制されたオペレーショナルデータフローのためにローカルインフラを依然として必要としているという事実を反映しています。製造業およびプロセスセクターは、PLC、SCADA、独自システム統合が日常業務に緊密に連携しているローカルデプロイメントを引き続き好んでいます。クラウドデプロイメントは2031年にかけてCAGR 49.16%で上昇する見込みであり、この成長は企業がバーストシミュレーション、合成データ生成、および恒久的にプロビジョニングすることが非効率な一時的なスケーリングのために外部GPUプールを使用している様子を示しています。デジタルツインGPU市場において、これによりクラウドは変動するワークロードに対して魅力的であり続けながら、制御クリティカルな機能のためのローカルインフラが維持されます。ハイブリッドモデルはこれら二つの選択肢の間に位置し、より大規模な産業グループにとって実用的なオペレーティングターンとしてますます定着しています。

AWSとNVIDIAは2026年に100万基以上のNVIDIA GPUがAWSリージョン全体にデプロイされることを発表し、弾力的なシミュレーション容量を必要とする企業向けのクラウドサイドGPU可用性を大幅に拡大しました。Microsoftはまた、2026年3月にMicrosoft FabricとNVIDIA Omniverseライブラリの統合を深化させ、エンタープライズデータが物理的に正確なツイン環境をクラウドインフラ上で供給するためのよりクリーンなルートを作り出しました。OracleはNVIDIA L40S GPUとオペレーショナル最適化サービスを組み合わせたすぐに展開可能なデジタルツインソリューションを追加し、クラウドプロバイダーがこれらの環境を汎用コンピューティングアクセスではなく実際の産業用途向けにパッケージ化している様子を示しました。デジタルツインGPU市場において、ハイブリッド採用が拡大しているのは、企業が制御システムと機密テレメトリーをオペレーションに近い場所に維持しながら、コンピューティング集約型の探索を外部GPU容量にシフトできるためです。このオペレーティングの分割は、デジタルツインGPU市場全体で最も明確な構造的パターンの一つとなっています。

アプリケーション別:設計・シミュレーションがリードしながらロボティクスが急速に進展

設計・シミュレーション・エンジニアリングは2025年にアプリケーションセグメントの32.86%を占め、企業が高性能ツイン環境をデプロイする最初かつ最も広範な理由であり続けているため、このユースケースはデジタルツインGPU市場規模の中核に位置し続けました。エンジニアは引き続きこれらのワークフローに依存して、物理プロトタイプや施設変更が承認される前にジオメトリ、材料、システム動作を評価しています。ロボティクスおよび自律システムは2031年にかけてCAGR 49.24%で成長する予測であり、これはライブデプロイメント前にポリシーをトレーニングし、ロボット動作をテストし、エッジケースを検証するために大量の物理的に正確なシミュレーションが必要であることを反映しています。バーチャルコミッショニングと工場計画も拡大しており、特にオペレーターが資本を投入する前にレイアウト、シーケンシング、オートメーションロジックを検証したい場合に顕著です。この組み合わせにより、設計主導の需要が大きく維持されながら、ロボティクスがデジタルツインGPU市場においてより強い成長の役割へと向かっています。

Rockwell Automationは2026年6月にFactoryTalk Orchestrationを立ち上げ、Emulate3Dデジタルツインソフトウェアと連携させました。これにより、シミュレーション検証済みのオーケストレーションがエンジニアリングチームの内部に留まるのではなく、実際のオペレーティングワークフローに組み込まれていることが示されました。Siemens Digital Twin Composerも、フォトリアリスティックで物理的に正確なシーンが共同レビューでどのように使用されているかを示しており、ビジュアライゼーション自体一度限りの設計ステップではなく、GPU需要の繰り返し発生源となっています。予知保全とアセット最適化は、物理情報モデルがより単純な閾値ベースのアラートに取って代わり、ライブセンサーデータとの継続的な同期を必要とするにつれて、よりGPU集約的になっています。リアルタイムモニタリング、オペレーションコントロール、イマーシブコラボレーションは、シェアやCAGRでリードしていない場合でも、引き続き関連するアプリケーション領域であり続けます。デジタルツインGPU市場は、設計からデプロイメントまでの各ステップがシミュレーションの忠実度とレンダリング速度にこれまで以上に直接依存するようになっているため、アプリケーション全体で拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製造業が需要を支えながらヘルスケアが採用を拡大

製造業は2025年にエンドユーザーセグメントの33.66%を占め、自動車、電子機器、半導体オペレーションが高いシミュレーション複雑性とサイクルタイムへの強いプレッシャーを組み合わせているため、デジタルツインGPU市場シェアの主要な源泉となりました。これらの環境では、物理的な実行が始まる前に、プラントレイアウト計画、スループット調整、ロボティクスワークフローテスト、プロセス変更検証にGPUを活用したツインが使用されています。ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 49.22%で成長する予測であり、これは外科ロボティクス、患者固有のシミュレーション、AI支援診断ワークフローの利用加を反映しています。デジタルツインGPU市場において、これは成長が工場最適化を超えて安全クリティカルかつ患者中心のユースケースへと移行しているため重要なシフトです。その結果、製造業が主要な量のアンカーであり続けながら、デジタルツインGPU市場の採用基盤が広がっています。

L&T Technology Servicesは2026年3月にNVIDIA AIインフラ上でAI駆動の肺デジタルツインプラットフォームを立ち上げ、静的CTスキャンを計画とナビゲーションのユースケース向けの動的シミュレーション対応肺モデルに変換しました。NVIDIA、Foxconn、台湾の医療センターも2026年6月にOmniverse駆動の病院デジタルツインを使用して、物理的なデプロイメント前にロボティクスシステムをテストおよび検証し、デプロイメント時間とナビゲーション精度での向上が報告されました。これらの領域以外では、自動車・輸送、航空宇宙・防衛、エネルギー・ユーティリティ、石油・ガス、ITおよびテレコム、スマートインフラがそれぞれ異なるシミュレーション強度と規制要件をもたらしています。BMWがNVIDIA Omniverseライブラリをフルスケールのプラントツイン開発に使用していることも、製品開発とオペレーショナル計画が同一のGPU対応環境内で収束できることを示しています。この広さにより、製造業がリードを維持しながら、デジタルツインGPU市場のエンドユーザーリーチが着実に拡大しています。

地域分析

北米は2025年のデジタルツインGPU市場規模の36.16%を占め、この地域がGPUプラットフォーム開発、ハイパースケーラーインフラ、産業ソフトウェアベンダーの深い基盤を組み合わせているため、リーディングポジションを維持しました。米国は、シミュレーション強度が高くコンピューティング予算が確立されている自動車、航空宇宙、半導体、防衛環境全体での採用を通じてこのポジションを支えています。カナダとメキシコは、ティア1レベルでデジタルツインワークフローを着実に統合している自動車製造ネットワークとサプライチェーンを通じて地域の深みを支えています。AWSは、産業ユーザーがバーストワークロードにアクセスできる主要な米国リージョンへの早期集中を伴い、AWSリージョン全体に100万基以上のNVIDIA GPUをデプロイする計画を通じてこのポジションをさらに拡大しました。Microsoftはまた、2026年3月にAzure Physical AI Toolchainをオープンソース化し、北米のオペレーターに物理的に正確なクラウド接続ツインへのより標準化されたルートを提供しました。

欧州は、産業基盤が強く、規制環境が多くのオペレーターを管理されたデプロイメントモデルへと向かわせているため、デジタルツインGPU市場の主要な部分であり続けています。ドイツは、2025年6月に発表された産業AIクラウドと、SiemensがエアランゲンをAI駆動の適応型製造のブループリントとして使用していることに支えられ、活動の不均衡なシェアを占めています。英国とフランスは二次的な成長ポケットであり、エンジニアリングサービス、航空宇宙、防衛シミュレーションに関連した需要があります。地域全体で、サイバーセキュリティとデータ居住要件が、生の需要同様にデプロイメントのタイミングと構造を形成しています。

アジア太平洋地域は2031年にかけてCAGR 49.07%で拡大する見込みであり、デジタルツインGPU市場において最も成長の速い地域ブロックとなっています。韓国と台湾における半導体ファブのデジタル化、中国・日本・インドにおけるスマートマニュファクチャリングプログラム、そしてAIインフラ支出の広範な波がすべて需要を押し上げています。SKテレコムとSK Hynixは2026年6月にNVIDIA Omniverseライブラリを使用してファブ重点のデジタルツインを実証し、半導体オペレーションが地域で最もコンピューティング集約型の採用者の一つになっていることを示しました。MicronとMetAIも2026年6月にOpenUSDフレームワークとMetAIのMetGenプラットフォームを使用してNVIDIA Omniverse上でシミュレーション対応のファブツインを進展させ、高付加価値製造環境が地域の勢いを形成しているというさらなる証拠を加えました。中国は国内AIインフラと産業オートメーションを通じてスケールアップしており、日本はロボティクスと精密製造によって牽引され、韓国は半導体とバッテリー生産に支えられています。インドはIT主導の統合能力を通じて台頭しており、南米と中東・アフリカはエネルギー・ユーティリティを中心とした初期需要でより小さな基盤から拡大しています。

競争環境

デジタルツインGPU市場はGPUプラットフォーム層において中程度に集中しており、限られた数のコンピューティングおよびソフトウェアスタックプロバイダーがシミュレーション集約型ツイン実行のコアランタイム環境を形成しています。NVIDIAはCUDA-X、PhysicsNeMo、Omniverseライブラリを通じて中心的な役割を担っており、より広範な分野はシミュレーションソフトウェア、PLM統合、クラウドデリバリー、セクター固有のアプリケーション全体に分散しています。これはデジタルツインGPU市場に明確なプラットフォームリーダーが存在することを意味しますが、多くの価値レイヤーがスペシャリスト、インテグレーター、ソフトウェアパートナーに開かれているため、閉じた市場として機能しているわけではありません。クロスベンダーコラボレーションは、特に相互運用性とエンタープライズ採用がパートナーエコシステムに依存している場合に、主要な競争ツールの一つです。OpenUSDは、ビジュアライゼーションと設計ワークフロー全体での交換のための共通構造をサポートし、ベンダーが孤立したスタックではなく共有フレームワークを中心に構築するのを支援するため、この設定で引き続き重要です。

2025年と2026年のいくつかの戦略的な動きは、企業がデジタルツインGPU市場内でのポジションを拡大しようとしている様子を示しています。SiemensとNVIDIAは2026年1月にパートナーシップを拡大し、Siemensのシミュレーションポートフォリオ全体でのGPUサポートを加速し、製造ワークフロー向けの産業AIオペレーティングシステムへと向かいました。Rockwell Automationは2026年6月にFactoryTalk Orchestrationを立ち上げ、Emulate3Dと連携させてシミュレーション検証済みのデプロイメントと工場オーケストレーションを強化しました。Microsoftは2026年3月にAzureとOmniverse統合を深化させ、エンタープライズデータシステムから物理的に正確なデジタルツイン環境へのよりクリーンなルートをサポートしました。AWSは新しいインスタンスとより広範なNVIDIAデプロイメント計画を通じて利用可能なGPU容量を拡大し、クラウドプロバイダーが生のコンピューティングだけでなくアクセス速度とスケーラビリティでも競争できるよう支援しました。

ホワイトスペースは、ミッドマーケットにアクセス可能なツールチェーンと、汎用工場プラットフォームがまだセクターの詳細に十分対応していない垂直固有のモデルで最も強く残っています。ヘルスケアロボティクス、スマートビルディング管理、エネルギーアセット最適化は、ドメイン固有のモデリングの深さが新規参入者を差別化できる注目すべき領域であり続けています。NVIDIAのComputex 2026でのFactory Operations Blueprintリリースも、エージェンティックAIが新たな競争レイヤーになりつつあることを示しました。なぜなら、ベンダーは今やツインがワークフローを可視化するだけでなく、最適化・拡張できることを求めているためです。この方向性は、ハードウェアパフォーマンスだけでなく、エコシステムコントロール、ソフトウェアライブラリ、統合の深さの重要性を高めています。デジタルツインGPU市場は、プラットフォーム層での集中したコントロールと、実装、ドメインロジック、アプリケーションパッケージング全体でのオープンな競争を組み合わせています。

デジタルツインGPU産業リーダー

NVIDIA Corporation

Siemens AG

Dassault Systèmes SE

Ansys, Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Rockwell Automationは2026年6月22日にシカゴで開催されたAutomateショーでFactoryTalk Orchestrationソフトウェアを発表しました。このプラットフォームはマテリアルフローと生産プロセスをエンドツーエンドで調整し、Emulate3Dデジタルツインソフトウェアと統合して物理的なデプロイメント前にシミュレーション検証済みのオーケストレーションを提供し、GPUデジタルツイン採用者のコミッショニング検証ギャップに直接対応しています。

- 2026年6月:AWSは2026年6月18日に、ユニットあたり32GBのGPUメモリと最大700GbpsのElastic Fabric Adapterネットワーク帯域幅を持つNVIDIA RTX PRO 4500 Blackwell Server Edition GPUを搭載したAmazon EC2 G7インスタンスの一般提供を発表しました。G7インスタンスは前世代のG6と比較してAI推論パフォーマンスが4.6倍向上し、デジタルツインシミュレーションおよびAI推論ワークロード向けのクラウドGPU可用性を拡大しています。

- 2026年6月:SKテレコムはNVIDIA Omniverseライブラリを適用してSK Hynix半導体ファブのデジタルツインを構築し、NVIDIAエージェントツールキットベースの「エージェンティックデジタルツインモデリング」技術を使用して、複雑なGPUメモリ需要を持つ大規模製造環境のデータ変換、シーン最適化、パフォーマンス改善を自動化しました。

- 2026年6月:MicronとMetAIは、OpenUSDフレームワークとMetAIのMetGenプラットフォームを使用してNVIDIA Omniverseライブラリ上でシミュレーション対応のファブツインを開発し、Micronの半導体製造環境全体でのデジタルツインシミュレーションと将来のAI駆動オートメーションのためのスケーラブルな基盤を構築しました。

グローバルデジタルツインGPU市場レポートスコープ

デジタルツインGPU市場とは、リアルタイムシミュレーション、ビジュアライゼーション、物理ベースモデリングを含むデジタルツインワークロードを駆動するために使用されるGPUベースのハードウェアおよびソフトウェアの市場を指します。ライブデータで継続的に更新される製品、プロセス、工場、インフラの仮想レプリカをサポートします。

デジタルツインGPU市場レポートは、GPUデプロイメントタイプ(ワークステーションGPU、データセンターGPU、エッジおよび組み込み型GPU)、GPU統合タイプ(ディスクリートGPU、統合型/組み込み型GPU)、デプロイメントモデル(オンプレミス、クラウド、ハイブリッド)、アプリケーション(設計・シミュレーション・エンジニアリン、バーチャルコミッショニングおよび工場計画、予知保全およびアセット最適化、リアルタイムモニタリングおよびオペレーションコントロール、ロボティクスおよび自律システム、3Dビジュアライゼーション・レンダリングおよびイマーシブコラボレーション)、エンドユーザー(製造業、自動車・輸送、航空宇宙・防衛、エネルギー・ユーティリティ、石油・ガス、ヘルスケアおよびライフサイエンス、ITおよびテレコム、スマートインフラおよびビルディング)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ワークステーションGPU |

| データセンターGPU |

| エッジおよび組み込み型GPU |

| ディスクリートGPU |

| 統合型/組み込み型GPU |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 設計・シミュレーション・エンジニアリング |

| バーチャルコミッショニングおよび工場計画 |

| 予知保全およびアセット最適化 |

| リアルタイムモニタリングおよびオペレーションコントロール |

| ロボティクスおよび自律システム |

| 3Dビジュアライゼーション・レンダリングおよびイマーシブコラボレーション |

| 製造業 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| エネルギー・ユーティリティ |

| 石油・ガス |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| スマートインフラおよびビルディング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| その他の地域 |

| GPUデプロイメントタイプ別 | ワークステーションGPU | |

| データセンターGPU | ||

| エッジおよび組み込み型GPU | ||

| GPU統合タイプ別 | ディスクリートGPU | |

| 統合型/組み込み型GPU | ||

| デプロイメントモデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| アプリケーション別 | 設計・シミュレーション・エンジニアリング | |

| バーチャルコミッショニングおよび工場計画 | ||

| 予知保全およびアセット最適化 | ||

| リアルタイムモニタリングおよびオペレーションコントロール | ||

| ロボティクスおよび自律システム | ||

| 3Dビジュアライゼーション・レンダリングおよびイマーシブコラボレーション | ||

| エンドユーザー別 | 製造業 | |

| 自動車・輸送 | ||

| 航空宇宙・防衛 | ||

| エネルギー・ユーティリティ | ||

| 石油・ガス | ||

| ヘルスケアおよびライフサイエンス | ||

| ITおよびテレコム | ||

| スマートインフラおよびビルディング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

デジタルツインGPU市場の現在および予測規模は?

デジタルツインGPU市場規模は2026年に69.9 ビリオン 米ドルで、2025年の46.3 ビリオン 米ドルから、2026年から2031年にかけてCAGR 48.37%で成長し、2031年までに502.6 ビリオン 米ドルに達する予測です。

デジタルツインGPU採用において現在リードしている地域はどこですか?

北米は2025年にシェア36.16%でリードしており、ハイパースケーラーGPUインフラ、産業ソフトウェアの深さ、自動車・航空宇宙・半導体・防衛ユースケース全体での強い採用に支えられています。

デジタルツインGPUデプロイメントで最も成長が速い地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 49.07%で最も成長の速い地域であり、半導体ファブのデジタル化、スマートマニュファクチャリングプログラム、AIコンピューティング投資の拡大によって牽引されています。

最も多くの需要をもたらすエンドユーザーセクターはどこですか?

製造業は2025年に33.66%で最大のエンドユーザーシェアを占めており、工場がGPUを活用したツインをレイアウト計画、シミュレーション、ロボティクス検証、プロセス最適化に使用しているためです。

この分野で最も急速に拡大しているアプリケーションはどれですか?

ロボティクスおよび自律システムは、オペレーターがロボットポリシートレーニング、フリートテスト、合成データ生成のために物理的に正確なシミュレーションを必要とするため、2031年にかけてCAGR 49.24%で成長する見込みです。

GPUを活用したデジタルツインのより広範な採用を妨げているものは何ですか?

主な障壁は、高メモリGPUインフラと冷却の高コスト、およびデプロイメントの複雑さとコストを高めるPLM、CAE、IoT、ライブツインプラットフォーム間の相互運用性ギャップです。

最終更新日: