通信ネットワーク高密度化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.18 十億米ドル |

| 市場規模 (2031) | 15.80 十億米ドル |

| 成長率 (2026 - 2031) | 11.47% CAGR |

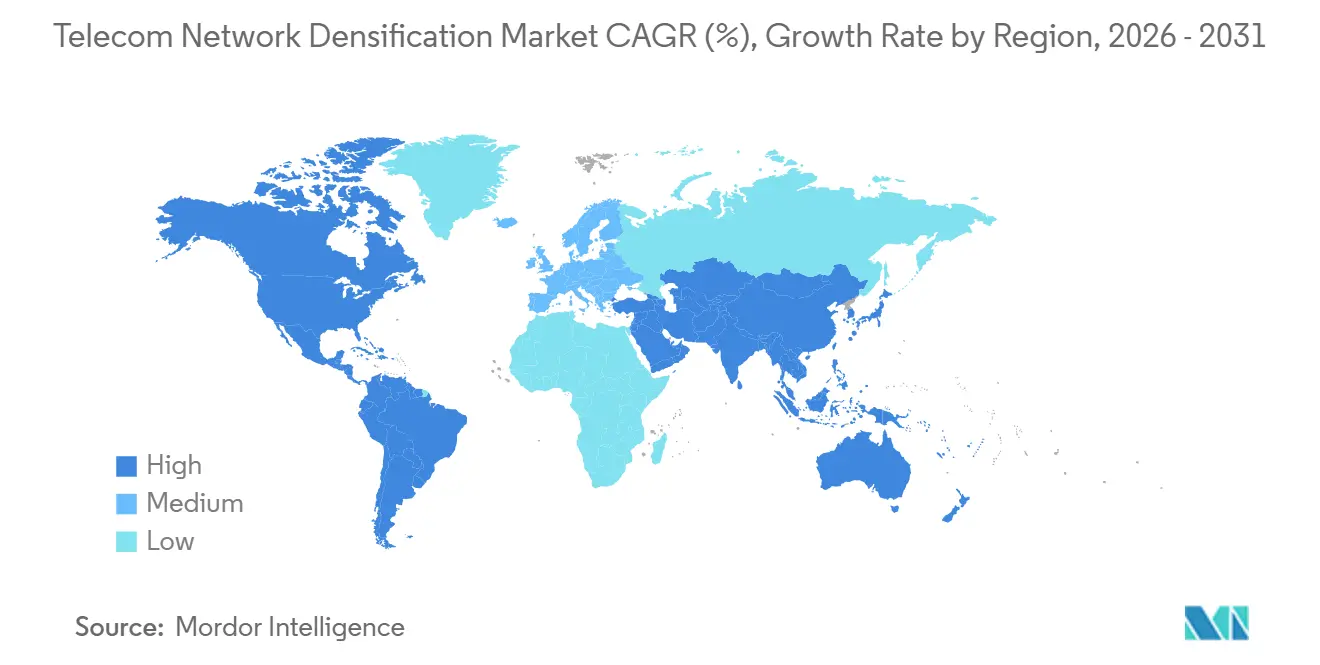

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

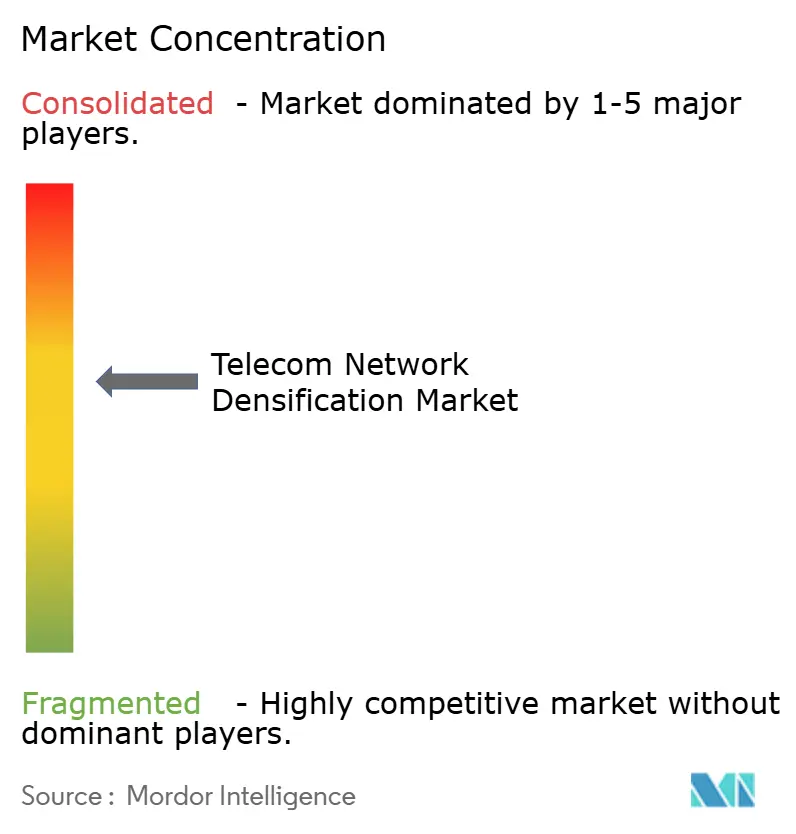

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信ネットワーク高密度化市場分析

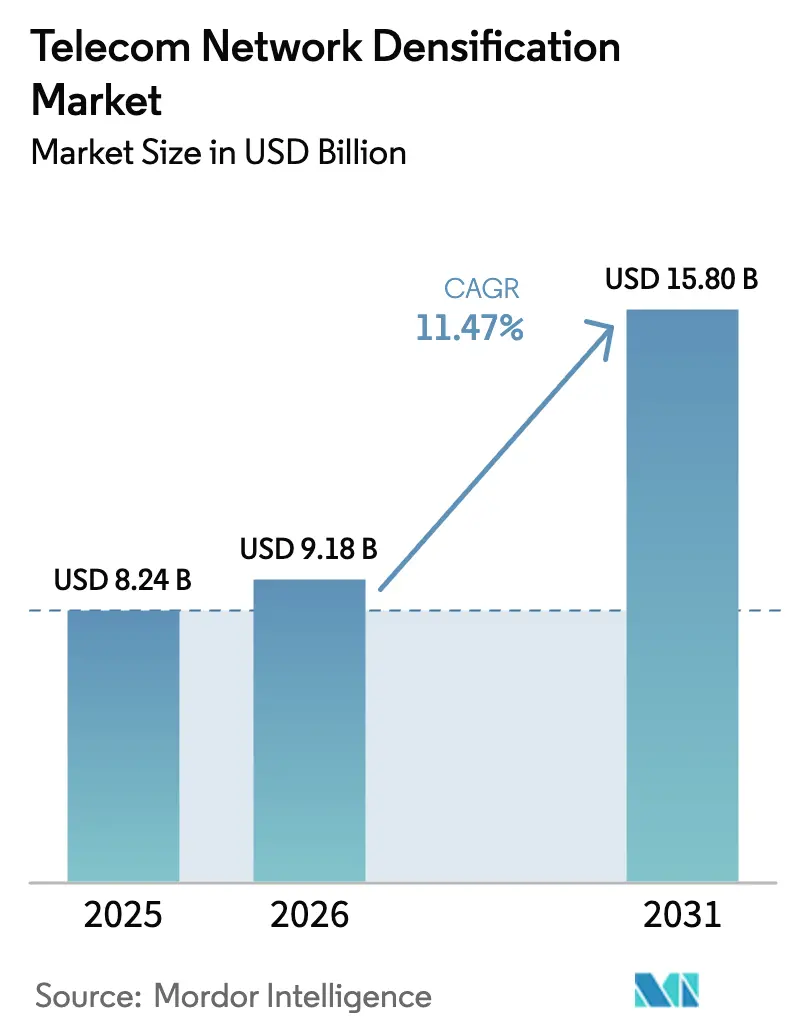

通信ネットワーク高密度化市場規模は、2025年の82億4,000万米ドルから2026年には91億8,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)11.47%で2031年までに158億米ドルに達すると予測されています。月間モバイルデータトラフィックが2025年を通じて前年比25%増加し、高密度地区におけるマクロセルの容量が頭打ちとなったため、通信事業者はスモールセル、分散アンテナシステム、およびミリ波ノードの展開を加速させています。スタジアム、空港、および企業キャンパスが安定したカバレッジを求めているため、屋内システムが市場を支配していますが、街路レベルの許可手続きの簡素化により、屋外ノードの第二の成長波が解放されつつあります。通信事業者が広域カバレッジとマルチギガビットホットスポットを組み合わせるにつれ、6GHz以下+ミリ波ハイブリッドアーキテクチャが普及しており、建物オーナーが共有インフラを収益化するニュートラルホストビジネスモデルも拡大しています。政府の5G刺激策がリスクをさらに低減していますが、バックホール光ファイバーの不足と分散した自治体規制が引き続き展開速度を抑制しています。

主要レポートのポイント

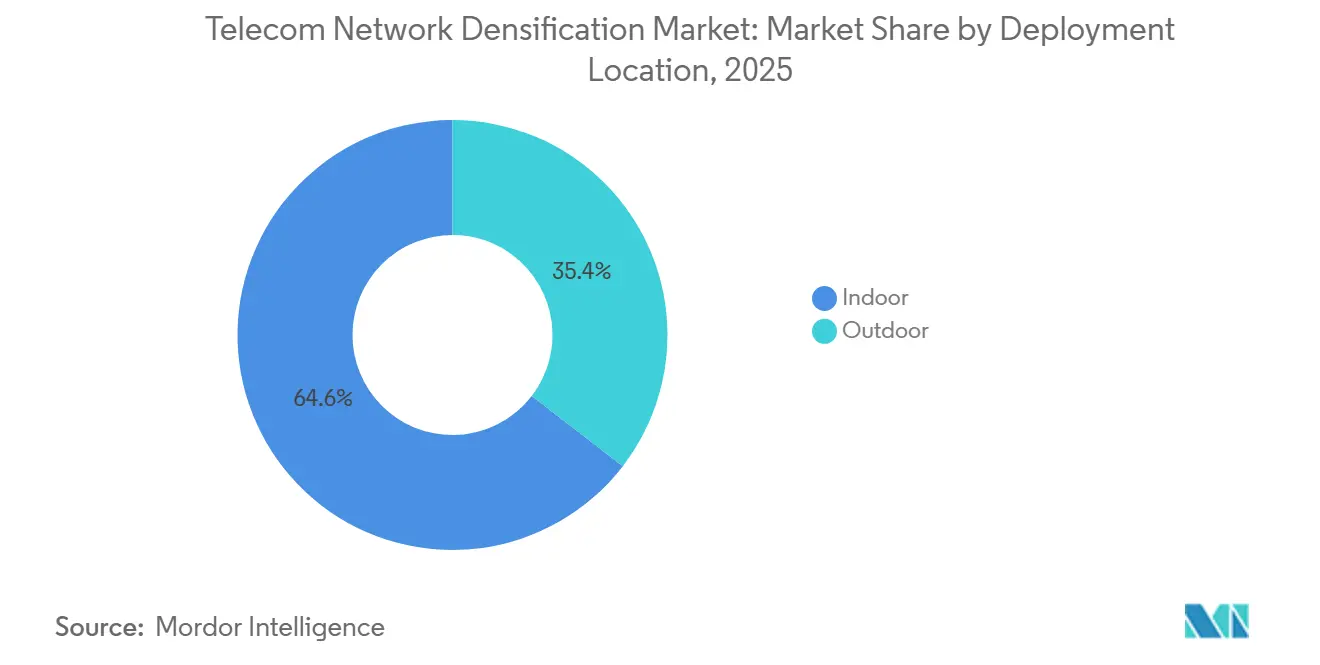

- 展開場所別では、屋内展開が2025年の通信ネットワーク高密度化市場シェアの64.56%を占め、屋外スモールセルの設置は2031年にかけてCAGR12.41%で最も速い成長を記録すると予測されています。

- スペクトル帯域別では、6GHz以下が2025年の通信ネットワーク高密度化市場シェアの43.91%を占め、6GHz以下+ミリ波ハイブリッドは2031年にかけてCAGR12.98%で最も速い成長を記録すると予測されています。

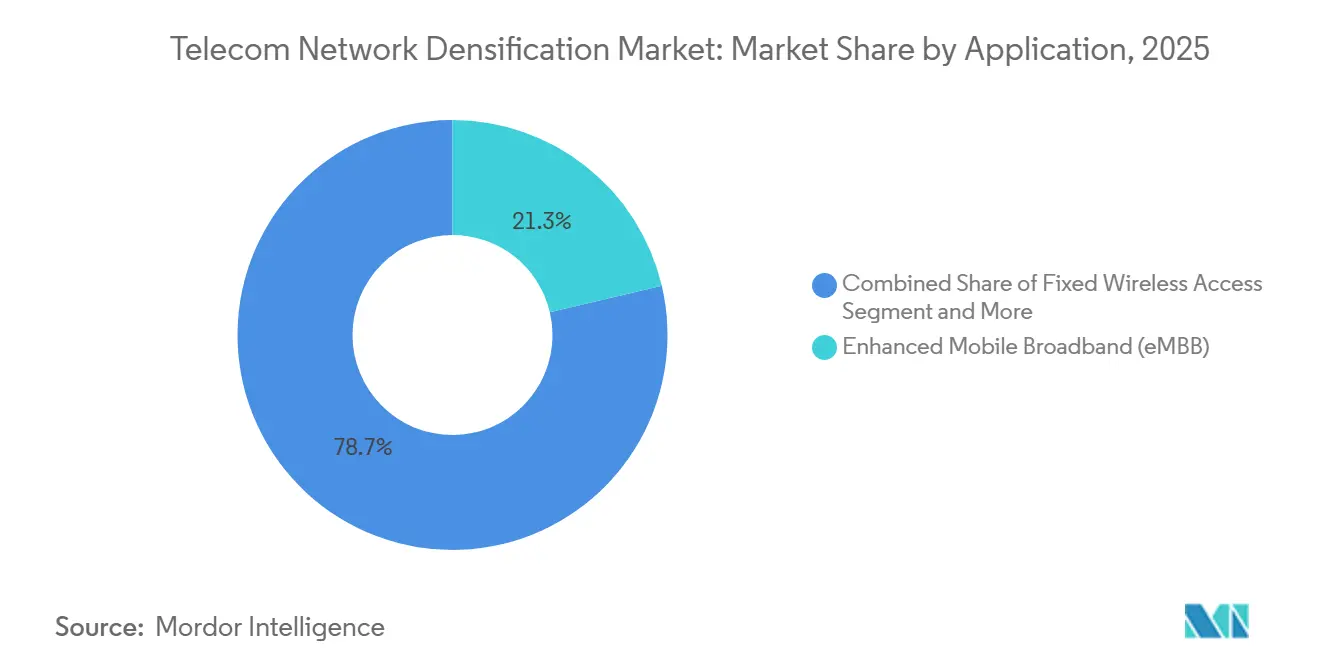

- アプリケーション別では、高度モバイルブロードバンドが2025年収益の21.33%を占め最大の支出カテゴリーであり続けていますが、ミッションクリティカルおよび公共安全アプリケーションは2031年にかけてCAGR11.98%で最も急速な進展を記録する見込みです。

- エンドユーザー別では、通信事業者が2025年収益の24.32%を占めていますが、ニュートラルホストプロバイダーはCAGR12.13%で最も急激な上昇軌道にあり、共有資産への依存度の高まりを反映しています。

- 地域別では、北米が2025年に24.56%で最大の地域シェアを保持しており、アジア太平洋地域は2031年にかけてCAGR13.04%で最も力強い拡大を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の通信ネットワーク高密度化市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデータトラフィックの急増と5G加入者数の成長 | +2.8% | 世界規模、アジア太平洋および北米で最大の影響 | 短期(2年以内) |

| 都市部の容量不足によるスモールセルおよびミリ波展開の促進 | +2.3% | 北米、欧州、アジア太平洋の主要都市 | 中期(2~4年) |

| 政府および通信事業者による5Gインフラ投資 | +1.9% | 北米、欧州、湾岸協力会議(GCC)、インド、中国 | 中期(2~4年) |

| 超低遅延リンクに対する企業・プライベート5G需要 | +1.6% | 世界規模、製造拠点(ドイツ、日本、米国)に集中 | 長期(4年以上) |

| AI最適化スマートリピーターによる展開設備投資(CAPEX)の削減 | +1.2% | 世界規模、コスト重視市場(インド、東南アジア)での早期採用 | 長期(4年以上) |

| 統合アクセスおよびバックホール(IAB)によるファイバー不要展開の実現 | +1.1% | アジア太平洋、中東・アフリカ(MEA)、北米農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータトラフィックの急増と5G加入者数の成長

世界のモバイルデータ消費量は2025年に月間140エクサバイトに達し、2024年比で25%増加しており、5G加入者数は2029年までに56億件に達する軌道にあります。高密度回廊におけるマクロセルのスループットは、高度なキャリアアグリゲーションを用いても現在約10Gbpsで頭打ちとなっており、通信事業者はサイト数を増加させることを余儀なくされています。動画ストリーミングとクラウドゲーミングがすでにトラフィックの70%を占めており、今後の拡張現実サービスがアップリンク需要をさらに高める見込みです。ネットワークを高密度化した先行事業者は安定したギガビット性能を求めるプレミアム加入者を確保できる一方、後発事業者は一貫したサービス品質を持つ競合他社への顧客流出リスクを抱えています。通信事業者が高密度化とエッジコンピューティングを組み合わせることで平均販売価格が上昇し、機器ベンダーが恩恵を受けています。その結果、通信ネットワーク高密度化市場はマクロ経済の不確実性にもかかわらず二桁成長を続けています。

都市部の容量不足によるスモールセルおよびミリ波展開の促進

完全な5Gマクロカバレッジ下でも、主に干渉と高いユーザー密度により、都市中心部のホットスポットにおけるセルエッジスループットは夕方のピーク時に50Mbpsを下回ることが多くあります。[1]スモールセルフォーラム、「スモールセル展開」、Smallcellforum.orgそのため、通信事業者は街灯柱、電柱、および建物の外壁にスモールセルを設置し、無線フットプリントを縮小してユーザーあたりの帯域幅を向上させています。例えばEEは、2025年半ばまでにロンドン全域で1,500以上の都市部スモールセルを稼働させ、混雑したマクロ層のトラフィックを緩和しました。[2]EE、「ネットワーク拡張」、Ee.co.ukただし、ミリ波無線は6GHz以下の無線と比較して経路損失が20~30dB高く、同じ地域をカバーするために5~10倍のサイト数が必要となります。サンノゼの「一度掘削」政策のように単一窓口での許可手続きを簡素化した自治体は通信事業者の資本をより多く引き付けますが、分散した承認プロセスはノードの稼働を1年以上遅延させる可能性があります。

政府および通信事業者による5Gインフラ投資

米国のブロードバンド公平性・アクセス・展開プログラムは、農村部の高密度化を加速するため、オープンRANパイロット向けの15億米ドルを含む2026年までの総額424億5,000万米ドルを割り当てています。[3]米国電気通信情報局(NTIA)、「ブロードバンド公平性・アクセス・展開プログラム」、Ntia.gov中国の工業情報化部は2025年末までに360万基の5G基地局を目標とし、工業団地におけるスモールセル展開に対して省レベルの補助金を提供しています。欧州の欧州接続ファシリティは、密集した道路沿いノードに依存する国境を越えた5Gコリドーに20億ユーロを配分しています。これらの投資は通信事業者のリスクプロファイルを低下させ、無線アクセス機器の早期発注を促し、ニュートラルホストサプライヤーの対応可能収益を拡大させます。しかし、米国のオープンRAN、EUの5G-ACIA、中国の5G-Aといったインターフェース仕様の相違により、ベンダーは並行した開発経路に予算を割かざるを得ず、規模の経済が希薄化しています。

超低遅延リンクに対する企業・プライベート5G需要

2025年末までに、400以上のプライベート5Gネットワークが世界中で稼働し、その大部分は決定論的な100ミリ秒以下の遅延が必須となる工場、港湾、および物流ハブ内に設置されています。製造業者は、自動搬送車やロボットアームが途切れのない接続性を維持できるよう、建物内スモールセルを展開しています。ドイツのBoschは現在10工場で専用5Gシステムを稼働させており、予知保全のサイクルタイムを25%短縮しています。プライベート展開は、ドイツの3.7~3.8GHzや米国のCBRSなどの企業向けスペクトルをサポートするプラグアンドプレイ型スモールセルの販売を加速させています。その結果、通信ネットワーク高密度化市場は公共モバイルの設備投資(CAPEX)サイクルから大きく切り離された追加需要を目の当たりにしており、収益の変動性が平滑化されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度都市における複雑なサイト取得と許可手続き | -1.4% | 北米、欧州、アジア太平洋の主要都市 | 短期(2年以内) |

| バックホール光ファイバーの可用性とコストの制約 | -1.2% | 北米農村部、新興アジア太平洋、中東・アフリカ(MEA)、南米 | 中期(2~4年) |

| ミリ波帯域における下り/上りリンク電力の不均衡 | -0.7% | 世界規模、ミリ波展開が多い市場(米国、日本、韓国)で深刻 | 長期(4年以上) |

| エネルギー使用量の増大と持続可能性目標との対立 | -0.9% | 欧州、北米、炭素規制のある一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高密度都市における複雑なサイト取得と許可手続き

マクロタワー向けに策定された自治体条例は、街灯に取り付けられたバックパックサイズの機器に対応していないことが多くあります。ニューヨーク市では歴史的に承認に最大24ヶ月を要していましたが、ロサンゼルスは市所有の全電柱に対するマスターライセンスにより手続き期間を90日に短縮しました。2018年に米国連邦通信委員会(FCC)が課したノードあたり年間270米ドルの上限は継続的な法的異議申し立てに直面しており、設備投資(CAPEX)計画に不確実性をもたらしています。数千のノードを展開する通信事業者は、それぞれ独自のワークフローを持つ交通、公共事業、および文化遺産機関と交渉しなければなりません。ニュートラルホストアグリゲーターは手続きの煩雑さを軽減しますが、多くの場合30~40%のマージンを確保しており、総所有コストを増加させています。したがって、許可手続きの遅延は、資本集約的な都市中心部における通信ネットワーク高密度化市場の拡大に対する最も直接的な阻害要因であり続けています。

バックホール光ファイバーの可用性とコストの制約

光ファイバーはバックホールの最高水準の媒体とされていますが、高密度な都心部での溝掘り工事は1キロメートルあたり15万米ドル以上のコストがかかる場合があり、農村部の建設ではその倍になることも多くあります。通信事業者は自社建設か賃借かというジレンマに直面しています。光ファイバーを自社建設すると12~18ヶ月間貸借対照表に負担がかかる一方、既存事業者からの賃借はサイトあたり月額1,000~2,000米ドルかかり、通信事業者を10年単位の契約に縛り付けることになります。マイクロ波やIABなどの無線バックホールは迅速に展開できますが、スペクトル効率を低下させ、ホップあたり5~10ミリ秒の遅延を増加させます。Verizonは光ファイバーが不足している米国の郡でIABを活用し、建設期間を6ヶ月から6週間に短縮しています。オープンアクセス義務がない場合、バックホールのボトルネックは予測CAGRを最大1.2パーセントポイント押し下げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:企業が屋内優位性を牽引

屋内サイトは2025年収益の64.56%を占め、単一セグメントとして最大の通信ネットワーク高密度化市場シェアを記録しました。空港、アリーナ、および企業キャンパスでは、1平方キロメートルあたり50,000人を超える同時ユーザー密度が発生しており、屋外マクロの限界をはるかに超えています。屋内スモールセルと分散アンテナシステムにより、1平方メートルあたり10~100倍の容量向上が実現します。自治体が建物内設置を規制することはほとんどなく、建物オーナーがニュートラルホストと直接契約できるため、許可手続きの遅延が最小化されます。

屋外ノードは、交通・商業回廊沿いの街灯柱および電柱への展開に支えられ、CAGR12.41%で成長する見込みです。FCCによる過剰な自治体手数料の先占により、対応する管轄区域での平均承認期間が18ヶ月から90日未満に短縮されました。マスターライセンスの枠組みを採用した都市は、電力供給、電柱アクセス、および光ファイバー接続の申請を一元化し、通信事業者の負担を軽減しています。屋内での品質保証と屋外でのモビリティを組み合わせたバランスの取れた建設計画により、通信事業者は均一なギガビットサービスを実現し、通信ネットワーク高密度化市場規模のリターンを最大化できます。

スペクトル帯域別:ハイブリッドアーキテクチャが普及

500~1,000メートルの半径がサイト数と設備投資(CAPEX)を管理可能な水準に保つため、6GHz以下のカバレッジが2025年支出の43.91%を維持しました。しかし、通信事業者が広域カバレッジとマルチギガビットホットスポットを組み合わせるにつれ、6GHz以下+ミリ波ハイブリッドアプローチは2031年にかけてCAGR12.98%を記録する見込みです。米国の810億米ドルのCバンドオークションがペースを設定し、日本のNTTドコモは基地局から100メートル以内で28GHzミリ波を使用して東京の渋谷地区で下り4Gbpsを達成しました。

純粋なミリ波は、6GHz以下と比較して経路損失が20~30dB高いため、スタジアム、空港、および高密度な都心ブロックに特化した用途にとどまっています。リリース17のデュアルコネクティビティにより、デバイスが両帯域に同時接続できるようになり、スペクトル効率とユーザー体験が最適化されます。異種帯域間の干渉緩和と負荷分散をマスターした通信事業者は、スペクトルの投資対効果(ROI)を保護し、通信ネットワーク高密度化市場を拡大させます。

アプリケーション別:ミッションクリティカルなユースケースが加速

高度モバイルブロードバンドは、ストリーミング、ゲーミング、およびソーシャルメディア消費に牽引され、2025年売上高の21.33%を占めました。しかし、ミッションクリティカルおよび公共安全プロジェクトは、機関が99.999%の可用性と100ミリ秒以下の遅延を要求するため、最も急速なCAGR11.98%を記録する見込みです。米国のFirstNetの専用LTEグリッドは、ドローン映像フィードと状況分析のために5Gへの移行を進めています。固定無線アクセスは2025年末までにT-Mobileで560万加入者を突破し、高密度化された5Gが郊外世帯向けに光ファイバーに匹敵できることを実証しました。

産業用モノのインターネット(IoT)とインダストリー4.0は、決定論的な遅延がロボティクスとマシンビジョンを支える工場でのプライベートネットワーク展開を推進しています。バルセロナの1,200の스마트시티センサーは、屋上スモールセルを通じて環境・交通データを送信する自治体の採用事例を示しています。米国運輸省の11億米ドルの補助金に支えられたV2Xパイロットは、消費者向けブロードバンドを超えた高密度化需要の広がりを示しています。

エンドユーザー別:ニュートラルホストが経済性を再構築

通信事業者は2025年支出の24.32%を担いましたが、ニュートラルホスト専門企業とインフラファンドが現在マルチオペレーターノードを引き受けており、2031年にかけてCAGR12.13%が予測されています。Crown Castleはすでに米国で115,000のスモールセルノードを管理し、複数の通信事業者向けに35~40%の粗利益率でリース容量を確保しています。企業は専用スペクトルを活用して病院、物流ハブ、および工場でクローズド5G構内通信網(LAN)を運営しており、ドイツの10工場にわたるBoschの展開がこのトレンドを示しています。

公共安全機関と防衛機関も、ベンダーの多様性を重視するオープンRANを採用した6億米ドルの米国国防総省契約を含む、レジリエンスのための独立したスモールセルグリッドを展開しています。住宅用フェムトセルは屋内音声カバレッジを強化しますが、その収益シェアは依然として小さいです。共有資産と企業の自己プロビジョニングへの構造的な転換は、通信ネットワーク高密度化産業のサービス可能市場を拡大し、より広い顧客基盤にリスクを分散させます。

地域分析

北米は2025年売上高の24.56%を維持しており、Cバンド展開と年間5万の新規スモールセルの稼働に支えられています。カナダの全国的な3.5GHz展開は農村コミュニティへのカバレッジを拡大し、メキシコのインフラ共有義務は低設備投資(CAPEX)での拡大を可能にしています。強固なニュートラルホストエコシステムと明確な許可規則が投資の勢いを高く維持していますが、歴史的保護区域は依然として展開のボトルネックとなっています。

アジア太平洋地域は2031年にかけてCAGR13.04%で全地域を上回り、まもなく最大の通信ネットワーク高密度化市場シェアを占める見込みです。中国移動(チャイナモバイル)だけで230万基の5G基地局を運営しており、インドのJioとAirtelは2027年までに100万のスモールセルを展開する計画です。日本と韓国がミリ波採用をリードし、東南アジア諸国連合(ASEAN)諸国はデジタル経済目標を推進するためオークションを加速させています。政府補助金と工業団地インセンティブがリスクを最小化し、高GDP回廊への早期高密度化を集中させています。

欧州は10%台半ばのシェアを維持しており、EUの5Gアクションプランは2030年までに全交通回廊でのカバレッジを義務付けており、これは密集した道路沿いノードの展開を意味します。湾岸協力会議(GCC)諸国はスマートシティビジョン、ドバイ万博、およびサウジビジョン2030を活用してネットワークを迅速に高密度化し、高いユーザーあたり収益を生み出しています。アフリカと南米は低い基盤から高い成長率を示しており、ナイジェリアとブラジルの最近のスペクトル割り当てがパイロット展開を開始させています。多様な規制リズムは、グローバルベンダーが通信ネットワーク高密度化市場の成長におけるシェアを獲得するために、地域ごとに市場参入戦略を調整する必要があることを意味しています。

競合環境

上位5社の機器サプライヤーであるEricsson、Nokia、Huawei、Samsung、およびZTEは世界の無線アクセスネットワーク(RAN)収益の相当なシェアを保持していますが、20社以上の中小企業がスモールセル、オープンRAN、およびニュートラルホストのニッチ市場に対応しています。MavenirとParallel WirelessはDish Networkのグリーンフィールド資産を含む米国のオープンRAN案件を獲得し、JMA Wirelessはスタジアムのアップグレードに特化しています。AirspanとBaicellsはそれぞれ製造業向けプライベートLTE/5Gと農村部の固定無線アクセスに注力しています。

技術的リーダーシップはAIネイティブのオーケストレーションとエネルギー効率にかかっています。EricssonのRANインテリジェントコントローラーは強化学習により10,000の都市ノードにわたって通話切断率を30%削減しました。NokiaのReefSharkチップセットはスモールセルの消費電力を40%削減し、通信事業者が持続可能性目標を達成するのを支援しています。

QualcommのシステムオンチップSoCは部品表(BOM)コストを低下させ、より広いベンダー基盤を育成しています。それでも、2025年時点でオープンRANサイトの真のマルチベンダー相互運用性を達成したのは15%に過ぎず、標準化が成熟しつつも未完成であることを示しています。規制の影響は大きく異なり、FCCはオープンRANに補助金を結び付けている一方、中国は重要なコアから外国機器を排除しており、地理的に分断されたサプライヤー環境が持続し、通信ネットワーク高密度化市場参加者にとって課題と機会の両方をもたらしています。

通信ネットワーク高密度化産業のリーダー企業

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson(Ericsson)

Nokia Corporation

Samsung Electronics Co., Ltd.

ZTE Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:NokiaとDeutsche Telekomは、クラウドベースの分解型AIネイティブRAN技術の推進に向けた協力関係を拡大しました。強化された「イノベーション協力プログラム」は、高性能マルチベンダーモバイルネットワーク向けのクラウドRAN、オープンインターフェース、およびAI駆動型RANソリューションに焦点を当てています。

- 2026年3月:VEONグループのデジタルオペレーターであるBeeline Uzbekistanと、楽天グループの子会社である楽天シンフォニーは、オープンRAN、AI駆動型ネットワークインテリジェンス、および次世代デジタルプラットフォームを通じてウズベキスタンのデジタル経済を推進するための覚書(MoU)に署名しました。

- 2026年2月:HuaweiはMetaAAUスモールセルプラットフォームを中国で発売し、64素子マッシブMIMOアンテナとAI駆動型ビームフォーミングを統合して高密度都市部で最大5Gbpsのピークスループットを達成しました。Samsungの仮想RAN(vRAN)およびオープンRANソリューションは、以前のプロジェクトに統合され、通信事業者のライブネットワークのサービス品質(QoS)とエンドユーザー体験を向上させ、従来のRANの性能と効率に匹敵またはそれを上回りました。

世界の通信ネットワーク高密度化市場レポートの調査範囲

通信ネットワーク高密度化市場レポートは、展開場所(屋内、屋外)、スペクトル帯域(6GHz以下、ミリ波(24~71GHz)、および6GHz以下+ミリ波ハイブリッド)、アプリケーション(高度モバイルブロードバンド(eMBB)、固定無線アクセス(FWA)、産業用IoT/インダストリー4.0、スマートシティおよび公共施設、ミッションクリティカルおよび公共安全、コネクテッドおよび自律モビリティ(V2X))、エンドユーザー(通信事業者、企業およびプライベートネットワークホスト、ニュートラルホストプロバイダー、政府および公共安全、住宅・消費者)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で表示されています。

| 屋内 |

| 屋外 |

| 6GHz以下 |

| ミリ波(24~71GHz) |

| 6GHz以下+ミリ波ハイブリッド |

| 高度モバイルブロードバンド(eMBB) |

| 固定無線アクセス(FWA) |

| 産業用IoT/インダストリー4.0 |

| スマートシティおよび公共施設 |

| ミッションクリティカルおよび公共安全 |

| コネクテッドおよび自律モビリティ(V2X) |

| 通信事業者 |

| 企業およびプライベートネットワークホスト |

| ニュートラルホストプロバイダー |

| 政府および公共安全 |

| 住宅・消費者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア諸国連合(ASEAN) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 展開場所別 | 屋内 | |

| 屋外 | ||

| スペクトル帯域別 | 6GHz以下 | |

| ミリ波(24~71GHz) | ||

| 6GHz以下+ミリ波ハイブリッド | ||

| アプリケーション別 | 高度モバイルブロードバンド(eMBB) | |

| 固定無線アクセス(FWA) | ||

| 産業用IoT/インダストリー4.0 | ||

| スマートシティおよび公共施設 | ||

| ミッションクリティカルおよび公共安全 | ||

| コネクテッドおよび自律モビリティ(V2X) | ||

| エンドユーザー別 | 通信事業者 | |

| 企業およびプライベートネットワークホスト | ||

| ニュートラルホストプロバイダー | ||

| 政府および公共安全 | ||

| 住宅・消費者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア諸国連合(ASEAN) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの高密度化への支出規模はどのくらいになるか?

通信ネットワーク高密度化市場規模は、CAGR11.47%で2031年までに158億米ドルに達すると予測されています。

ベンダーにとって最も収益性の高い展開場所はどこか?

屋内サイトが2025年収益の64.56%を占めており、現在最も強い通信ネットワーク高密度化市場シェアを反映しています。

6GHz以下+ミリ波ハイブリッドネットワークが勢いを増している理由は何か?

通信事業者が6GHz以下の広域カバレッジとミリ波マルチギガビットホットスポットを組み合わせることで、帯域戦略の中で最も速いCAGR12.98%を実現しています。

大都市での高密度化展開を制限する要因は何か?

複数機関にまたがる複雑な許可手続きと手頃なバックホール光ファイバーの不足が、最も重大な2つのボトルネックであり続けています。

ニュートラルホストビジネスモデルから恩恵を受けるのは誰か?

ニュートラルホストがサイト取得リスクを軽減し展開を加速させることで、建物オーナー、インフラファンド、および通信事業者のすべてが利益を得ます。

2031年にかけて最も急速に拡大する地域はどこか?

中国とインドを筆頭とするアジア太平洋地域は、CAGR13.04%で成長し、他のすべての地域を上回ると予測されています。

最終更新日: