通信エッジインフラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

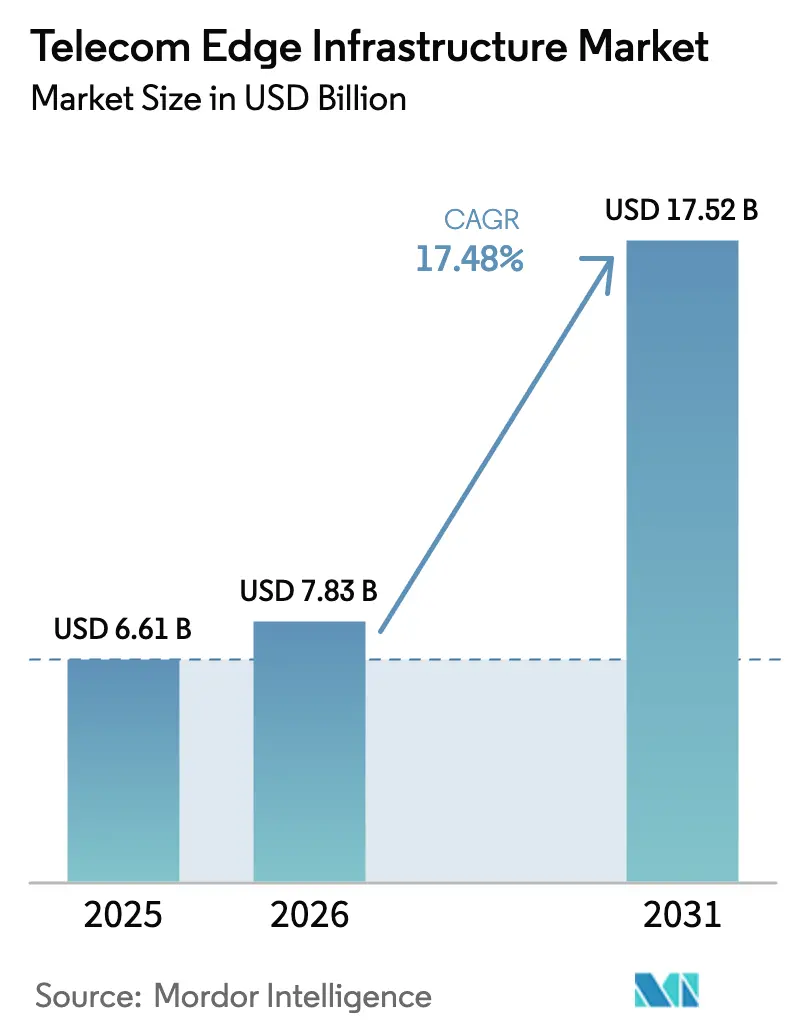

| 市場規模 (2026) | 7.83 十億米ドル |

| 市場規模 (2031) | 17.52 十億米ドル |

| 成長率 (2026 - 2031) | 17.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信エッジインフラ市場分析

通信エッジインフラ市場規模は、2025年の66億1,000万米ドルから2026年には78億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率17.48%で推移し、2031年には175億2,000万米ドルに達すると予測されています。5Gデバイスからのトラフィック増加、工場自動化に向けたより厳格なレイテンシ目標、およびティア1通信事業者によるマイクロエッジノードへの設備投資の再配分がこの加速を支えています。ハードウェアが依然として支出の大部分を占めていますが、通信事業者が専用アプライアンスからクラウドネイティブワークロードへと移行するにつれ、ソフトウェア定義ネットワーク機能とオーケストレーションプラットフォームが増分的な価値を獲得しています。ハイパースケールクラウドプロバイダーはセルサイト距離にコンピュートを組み込み、企業に10ミリ秒未満の往復レイテンシへの迅速なアクセスを提供し、従来の機器ベンダーから主導権を奪いつつあります。ギガビット接続とデータ居住性に関する規制上の期限が緊迫感を高める一方、省エネ型RANコントローラーが総所有コストを改善し、分散展開のビジネスケースを強化しています。

主要レポートのポイント

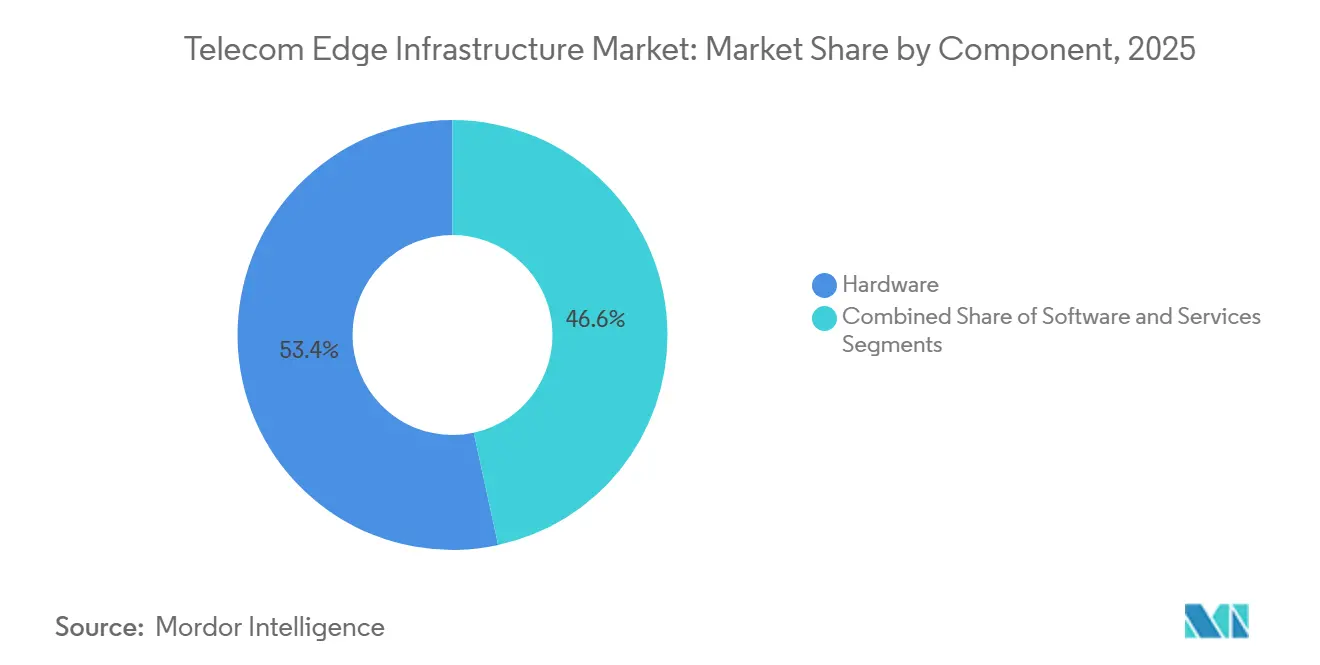

- コンポーネント別では、ハードウェアが2025年に53.41%の収益シェアでリードし、ソフトウェアは2031年にかけて年平均成長率20.88%で成長する見込みです。

- エッジロケーション別では、マクロ/マイクロセルサイトが2025年の通信エッジインフラ市場において33.24%の収益シェアでリードし、企業オンプレミスエッジは2031年にかけて年平均成長率22.02%で成長する見込みです。

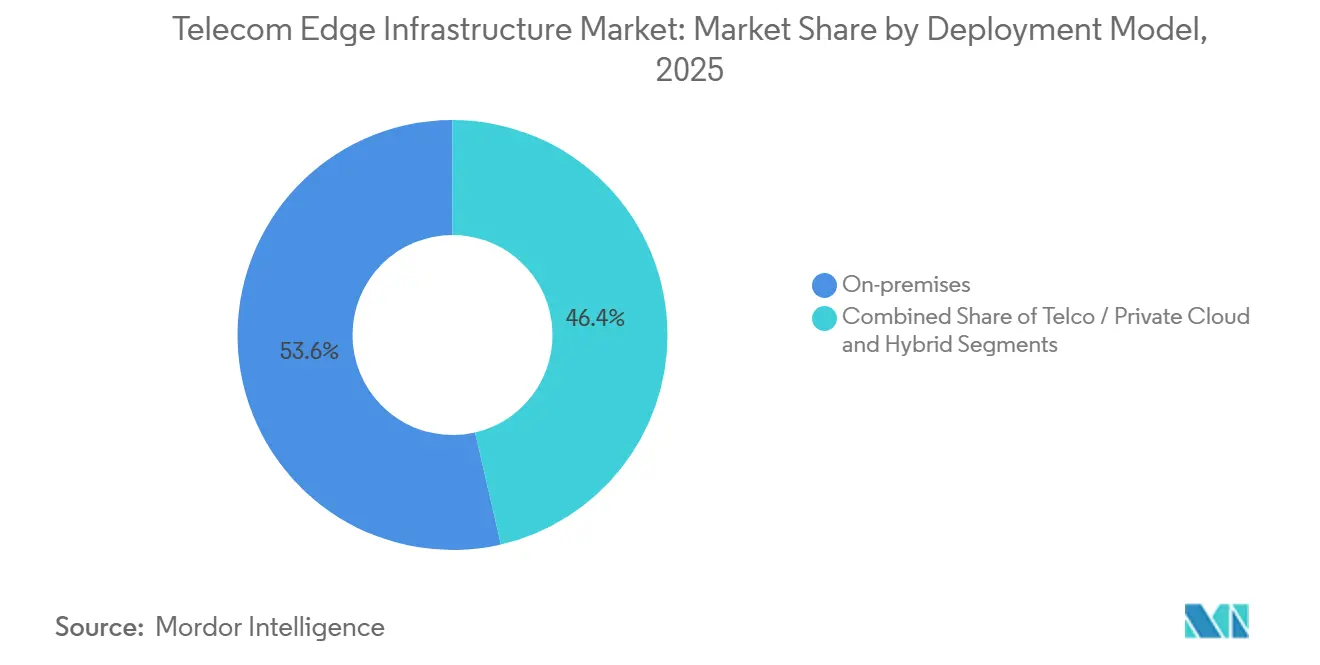

- 展開モデル別では、オンプレミスが2025年に53.62%の収益シェアでリードし、ハイブリッドは2031年にかけて年平均成長率20.53%で成長する見込みです。

- アプリケーション別では、高度モバイルブロードバンド(eMBB)が2025年収益の61.33%を占め、ミッションクリティカル/URLLCワークロードは2031年にかけて年平均成長率20.42%で拡大しています。

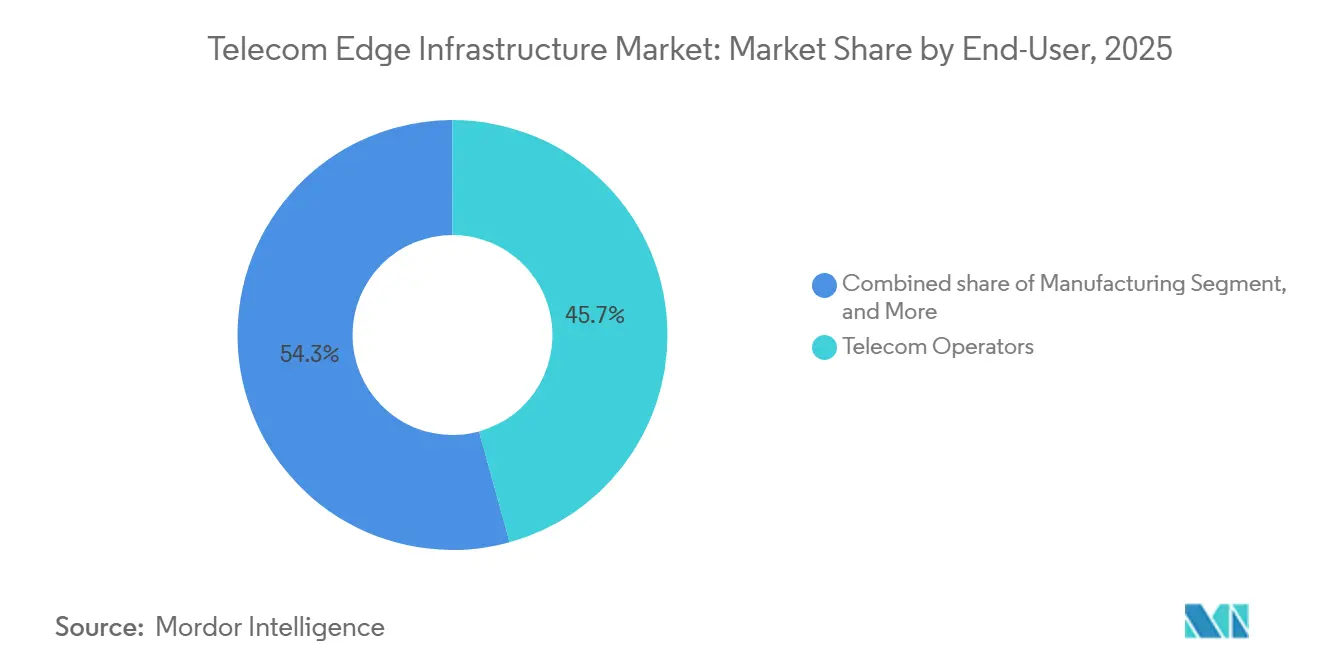

- エンドユーザー産業別では、通信事業者が2025年支出の45.72%を占め、製造業は2031年にかけて年平均成長率22.35%で拡大する見込みです。

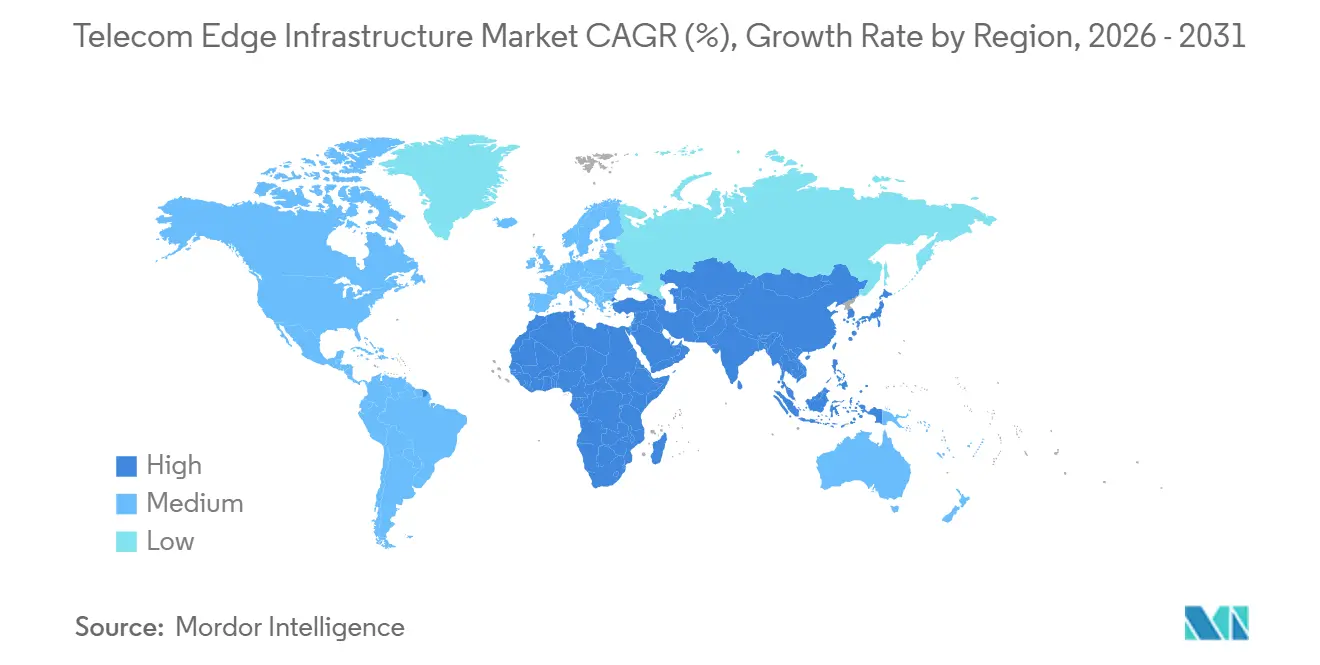

- 地域別では、アジア太平洋が2025年収益の42.52%を占め、2026年から2031年にかけて最高の予測年平均成長率21.61%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の通信エッジインフラ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G NRロールアウトの加速 | +4.2% | 展開密度においてアジア太平洋と北米が先行するグローバル市場 | 中期(2〜4年) |

| 超低レイテンシ企業ユースケースの急増 | +3.8% | 北米、欧州、アジア太平洋の製造拠点(中国、日本、韓国) | 中期(2〜4年) |

| プライベート5Gおよびキャンパスネットワークの採用 | +3.5% | 製造業、医療、物流セクターに集中するグローバル市場 | 長期(4年以上) |

| 通信事業者の設備投資の分散クラウドアーキテクチャへのシフト | +2.9% | 北米、欧州、アジア太平洋のティア1通信事業者が主導するグローバル市場 | 長期(4年以上) |

| RANインテリジェントコントローラー(RIC)によるアジャイルエッジアプリの実現 | +2.1% | 北米、アジア太平洋(日本、韓国)、欧州 | 中期(2〜4年) |

| マイクロエッジの持続可能性インセンティブ(再生可能エネルギー) | +1.7% | 欧州、北米、アジア太平洋(オーストラリア、日本) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G NRロールアウトの加速

スタンドアロン5Gへの移行は当初の通信事業者予測よりも速く進んでおり、エッジノード展開のスケジュールを圧縮しています。中国は2025年末までにスタンドアロン普及率79%を記録し、インドは49.2%、シンガポールは37%に達しました。マーケティング上の主張とコアネットワークのアップグレードとの乖離は、スタンドアロンアーキテクチャにコミットした世界192の通信事業者と、384の商用5Gローンチとの比較に明らかです。スタンドアロンコアはネットワークスライシングとURLLCサービスを解放し、分散コンピュートへの需要を高めています。日本のフルスタック仮想化ネットワークは、RANインテリジェントコントローラーの有効化後に約20%の省エネを達成し、並行した運用費用削減効果を示しています。スタンドアロンアップグレードを先送りする通信事業者は、確定的レイテンシを保証できる競合他社に産業クライアントを奪われるリスクがあります。[1]GSMA インテリジェンス、「スタンドアロン5G採用統計」、gsma.com

超低レイテンシ企業ユースケースの急増

製造業、医療、エネルギー企業は現在、閉ループ制御と遠隔操作のために10ミリ秒未満のレイテンシを必要としています。2025年の時間敏感型ネットワーキング試験では、5G上で122ナノ秒の同期を達成し、かつて産業用イーサネットに依存していたロボットアセンブリを実現しました。オンプレミスエッジコンピュートを備えたプライベート5Gを使用する食品加工工場は、6ミリ秒で予知保全アラートを発行し、計画外のダウンタイムを削減しました。遠隔手術の実験では、触覚フィードバックのレイテンシ上限として1〜5ミリ秒が確立されており、数百キロメートル離れた集中型クラウドからは達成不可能です。プライベート5Gを試験導入した企業の90%以上が、接続コスト削減よりも生産性向上によって12ヶ月以内に投資回収を報告しました。通信エッジインフラ市場はそのため、アーリーアダプターを超えて主流の運用技術バイヤーへと拡大しています。[2]Nokia、「プライベート5GネットワークROI調査」、nokia.com

プライベート5Gおよびキャンパスネットワークの採用

産業企業はプライベート5Gを戦略的な生産資産として扱っています。大手航空宇宙メーカーは、英国の2拠点においてライセンス帯域ネットワーク上で拡張現実作業指示と自律誘導車両を統合しました。ドイツでは、自動車工場が有線検査ラインをエッジコンピュート上で動作するコンピュータビジョンに置き換え、データ主権の要件を満たしながら品質を向上させました。GDPRや中国の個人情報保護法などの規制はローカル処理を促進し、キャンパスノードへの需要を強化しています。通信事業者はマネージドプライベートネットワークを提供していますが、企業は機器を直接購入しサポートのためにシステムインテグレーターを雇用するケースが増えているため、より強い交渉力を持っています。

通信事業者の設備投資の分散クラウドアーキテクチャへのシフト

ティア1通信事業者は、集中型データセンターから数千のマイクロエッジへと資本を再配分しています。米国のある通信事業者は2社のハイパースケーラーと提携し、自律走行車やゲーミングを対象にセルサイトにコンピュートを組み込みました。欧州のある大手通信事業者は、物流クライアントに20ミリ秒未満のサービスレベル保証を確保するため、国内全域にエッジカバレッジを拡大しています。マイクロサイトはハイパースケール施設が享受する規模の経済を欠くため、選択的な都市展開がより速い投資回収をもたらします。このパターンは、人口密度の低い地域よりも高密度の都市圏と産業回廊を優先するクラスター型エッジトポロジーを予示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MECおよびオープンRANスタック全体にわたる標準の断片化 | -2.8% | マルチベンダー展開に特に影響するグローバル市場 | 中期(2〜4年) |

| サイトの電力および冷却の高い初期コスト | -2.3% | 不安定な電力インフラを持つ新興市場で深刻なグローバル市場 | 短期(2年以下) |

| 通信サービスプロバイダー間でのエッジからコアへのオーケストレーションスキルの不足 | -1.6% | ティア2およびティア3通信事業者でより顕著なグローバル市場 | 長期(4年以上) |

| 新興経済圏における光ファイバーバックホールのボトルネック | -1.4% | サブサハラアフリカ、南米、農村部のアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MECおよびオープンRANスタック全体にわたる標準の断片化

複数の標準化団体が、相互運用性がほとんどない重複した仕様を公開しています。2025年のプラグフェストテストでは、マルチベンダーRAN要素の統合失敗率が30%を超えることが明らかになりました。通信事業者は各サプライヤーのエッジプラットフォームに対して個別のオーケストレーション基盤を維持することが多く、設備投資とエンジニアリングコストの両方を増大させています。垂直統合はリスクを軽減できますが、ベンダーロックインへの懸念を高めます。統一されたフレームワークの欠如は広範な採用を遅らせ、投資意欲を冷やしています。

サイトの電力および冷却の高い初期コスト

典型的なマクロサイトは無線機器に5〜10kWしか供給しませんが、エッジコンピュートスタックはその消費電力を2倍にする可能性があります。電力供給のアップグレード、HVACユニットの設置、バックアップ発電機の追加は、都市部の1サイトあたり10万米ドルを超える場合があります。新興市場では断続的な電力グリッドに悩まされており、通信事業者はコストをさらに引き上げるディーゼルまたはバッテリーバックアップを設置せざるを得ません。再生可能エネルギーの選択肢は長期的に運用費用を軽減しますが、追加の許認可と不動産を必要とします。こうした経済性は普遍的なロールアウトを制限し、通信事業者を収益密度の高い都市圏クラスターへと誘導しています。[3]Vertiv、「エッジサイトの電力および冷却の経済性」、vertiv.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアオーケストレーションがハードウェア成長を上回る

ソフトウェアは最も速い成長を示し、2031年にかけて20.88%上昇した一方、ハードウェアは2025年収益の53.41%を維持しました。仮想化ユーザープレーン機能とファイアウォールがKubernetesコンテナに移行するにつれ、ソフトウェアの通信エッジインフラ市場規模は拡大すると予測されており、通信事業者は専用アプライアンスから解放されます。ユニバーサルカスタマープレミスイクイップメントとホワイトボックスサーバーがハードウェアをコモディティ化し、マージンを低下させながらもサプライヤーのプールを拡大しています。複数ベンダーのオーケストレーションプラットフォームが複雑さを抽象化し、サービス導入サイクルを数ヶ月から数週間に短縮しています。ほとんどの通信事業者が社内クラウドエンジニアリングスキルを欠いているため、統合およびマネージドサービスの提供は依然として不可欠であり、システムインテグレーターが支出の増加するシェアを獲得する立場にあります。

二次的なトレンドとして、チップメーカーがオープンソースフレームワークとアクセラレーターカードをバンドルし、展開を簡素化してパフォーマンスを向上させています。ハードウェアベンダーは、過酷なセルサイト環境向けに設計された堅牢なエッジサーバーを出荷することで対応しています。通信エッジインフラ市場は、コスト最適化されたコモディティ機器と、保守的なネットワーク事業者の採用リスクを軽減するライフサイクルサービスを組み合わせたプレミアム統合スタックとのバランスを取り続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エッジロケーション別:企業オンプレミスエッジが急増

マクロおよびマイクロサイトが依然として展開をリードしていますが、オンプレミス企業ロケーションは22.02%で成長すると予測されており、工場、病院、港湾からの急増する関心を反映しています。プライベートネットワークが工場フロアの機械制御ループを処理するにつれ、企業サイトの通信エッジインフラ市場シェアは拡大する見込みです。集約ハブは20ミリ秒未満のレイテンシを許容するワークロードのパフォーマンスギャップを埋め、改修された中央局はコスト効率の高い地域カバレッジを促進します。

民間産業クライアントは確定的なパフォーマンスとデータ主権を重視し、コンピュートを自社でホストするか専門のインテグレーターと契約する方向に向かっています。通信事業者はマネージドプライベート5Gで関連性を守ろうとしていますが、激しい価格競争が粗利益率を圧縮しています。ホワイトボックス機器とオープンソース管理スタックが参入障壁を下げ、工場オーナーがマルチベンダーアーキテクチャを試みることを促しています。

展開モデル別:ハイブリッドアーキテクチャが普及

オンプレミス展開は2025年に53.62%の市場シェアを保持しましたが、企業が制御と柔軟性を組み合わせるにつれ、ハイブリッドモデルは20.53%で上昇しています。ワークロードはレイテンシ目標、コスト、またはデータ居住性ルールに応じて、ローカルノードと通信事業者エッジの間を行き来します。増加する企業数が、オンプレミス、通信事業者エッジ、パブリッククラウド全体で同一のAPIを提供するハイパースケーラーのサービスとしてのプラットフォーム提供を採用し、リファクタリングを最小化しています。

トラフィックが1セッション中に3つの所有ドメインを横断する可能性があるため、課金は依然として複雑です。通信事業者とクラウドプロバイダーは、サービスレベルパフォーマンスに連動した収益分配を交渉しています。ハイブリッドの実現可能性は、一貫したオーケストレーションと包括的なセキュリティフレームワークに依存しています。通信エッジインフラ産業はそのため、ロケーション全体でコンプライアンスを維持するために、マルチクラスターKubernetes管理とゼロトラストポリシーエンジンに多大な投資を行っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:ミッションクリティカルURLLCが初期パイロットを超えて拡大

高度モバイルブロードバンドが依然としてボリュームを牽引していますが、ミッションクリティカルおよびURLLCワークロードは20.42%という最高の成長率を記録しています。工場制御システム、遠隔手術、自律走行車は、ファイブナインの信頼性で5ミリ秒未満の往復レイテンシを要求します。URLLCの通信エッジインフラ市場は現在規模が小さいですが、クライアントが消費帯域幅ではなく保証されたアップタイムに対して支払うため、各プロジェクトはより高い平均収益をもたらします。

産業バイヤーは接続費用よりもダウンタイムのコストを重視します。通信事業者はレイテンシ目標の未達成にペナルティを課す成果ベースの契約に移行しています。ハードウェアメーカーは時間敏感型ネットワーキングサポートを統合し、チップセットベンダーは5G アドバンストに確定的スケジューリングプリミティブをリリースしています。URLLCの拡大は、リアルタイム分析とコンピュータビジョン推論を維持するために、セルサイトのGPUおよびFPGAアクセラレーターへの投資を促進しています。

エンドユーザー産業別:製造業が企業採用をリード

製造業は最も速く成長する企業垂直市場であり、年平均成長率22.35%で、2027年以降はプライベートエッジ展開の主要な推進力として通信事業者を上回ります。自動車、電子機器、プロセス産業はコンピュータビジョン検査、自律的な材料取り扱い、予知保全を採用しています。工場がレガシー機器に無線センサーを後付けするにつれ、製造プロジェクトの通信エッジインフラ市場規模は拡大すると予測されています。

医療は次に続き、病院は医療画像処理とロボット手術のためにローカル処理を必要としています。メディア企業はライブスポーツ制作とクラウドゲーミングをサポートするためにエッジノードを展開しています。物流企業は倉庫自動化、フリート調整、港湾運営のためにエッジを活用しています。小売、エネルギー、公共セクターのプロジェクトは価値において小規模にとどまっていますが、累積需要は多様なパイプラインに貢献し、サプライヤーをセクター固有の景気後退から守っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋が採用をリードし、2025年収益の42.52%を占め、予測年平均成長率は21.61%です。中国、日本、韓国における全国的な5Gカバレッジは、高密度の光ファイバーバックホールに支えられ、スマート製造クラスター内の大規模エッジノードをサポートしています。インドはティア1およびティア2都市全体でスタンドアロン5Gを展開していますが、農村部の光ファイバー不足が均一な普及を抑制しています。シンガポールとタイにおける東南アジアのスマートシティプログラムが公共セクターのエッジ支出を加速させています。

北米は収益の約4分の1を占めています。米国の通信事業者は、ゲーミング、コンピュータビジョン、小売分析を対象に30以上の都市圏エッジゾーンを展開しています。カナダはデジタルトランスフォーメーションに向けた政府インセンティブを活用し、自動車および航空宇宙工場にプライベートネットワークを構築しています。通信事業者はハイブリッドフットプリント全体で20ミリ秒未満のレイテンシを保証するサービスレベル契約を通じて差別化を図っています。

欧州はギガビットカバレッジに向けたデジタルデケードの要件に後押しされ、同様の総合シェアを記録しています。ドイツ、フランス、スペインは産業および自動車回廊に注力し、北欧諸国は豊富な再生可能エネルギーを活用してカーボンニュートラルなエッジホスティングを提供しています。標準の断片化とスペクトルライセンスの複雑さが統合の遅延をもたらしていますが、堅牢な光ファイバーインフラが長期的なスケーリングを円滑にしています。

中東およびアフリカでは進捗が不均一です。湾岸諸国は高い可処分所得と政府の多角化アジェンダを活用してスマートシティエッジプラットフォームを展開しています。サブサハラアフリカは光ファイバーのギャップに悩まされており、通信事業者はエッジアウトリーチのためにマクロサイト展開と衛星バックホールに集中せざるを得ません。南米はブラジルとアルゼンチンで勢いを増しており、都市部の5Gカバレッジと産業の関心が一致していますが、スペクトル上限に関する規制の不確実性が多国間展開を遅らせています。

競合環境

競争は無線ハードウェア、オーケストレーションソフトウェア、アプリケーションプラットフォームにまたがり、中程度に断片化した競技場を形成しています。レガシーRANサプライヤーはベースバンドとアンテナでシェアを維持していますが、通信事業者がホワイトボックスハードウェアとオープンインターフェースを採用するにつれて侵食に直面しています。ハイパースケーラーは通信事業者ネットワーク内に直接コンピュートを組み込み、オーケストレーション制御と開発者のマインドシェアを獲得しています。その規模の経済とグローバルなAPI一貫性は、かつて通信サプライヤーが独占していたアプリケーション層の収益を獲得する立場に彼らを置いています。

オープンRANスペシャリストは農村部および企業市場に浸透し、柔軟な価格設定と分解されたコンポーネントをパッケージ化しています。しかし、大規模通信事業者が依然として実証済みのパフォーマンスと厳格なサプライチェーン審査を優先するため、そのシェアは低いままです。半導体ベンダーとサーバーメーカーは、ハードウェアをコモディティ化して価値を上流にシフトすることを目指し、アクセラレーターカードと堅牢なエッジサーバーを携えてこの分野に参入しています。

分散スケジューリング、ネットワークスライシング、AI駆動の最適化に関する特許出願が急増しており、激しい研究開発投資を示しています。ハイパースケーラーがニッチなオーケストレーションベンダーを買収し、通信事業者が統合コストを削減するためにマルチベンダー資産を合理化するにつれ、予測期間中に統合が進む可能性があります。ソフトウェアスタートアップの撤退障壁は低いままであり、イノベーション速度を高く保ち、既存企業に6ヶ月ごとのロードマップ更新を迫っています。

通信エッジインフラ産業のリーダー企業

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

Cisco Systems, Inc.

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Nokiaはインドの15都市でクラウドネイティブエッジプラットフォームを展開するためBharti Airtelと複数年契約を締結し、企業向け20ミリ秒未満のレイテンシを目標としています。

- 2026年1月:Ericssonは中国移動通信集団から3省にわたるクラウドRANおよびエッジコンピュートの供給に関して12億米ドルの受注を獲得しました。

- 2025年12月:AWSは欧州およびアジア太平洋の12の追加都市にウェーブレングスゾーンを拡大し、一桁ミリ秒のカバレッジを延伸しました。

- 2025年10月:Samsungは既製品サーバーを使用して米国の1万のセルサイトを仮想化するためVerizonと提携しました。

世界の通信エッジインフラ市場レポートの調査範囲

通信エッジインフラ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、エッジロケーション(マクロ/マイクロセルサイト、集約ハブ、中央局、地域データセンター、企業オンプレミスエッジ)、展開モデル(オンプレミス、通信事業者/プライベートクラウド、ハイブリッド)、アプリケーション(eMBB、大規模IoT、ミッションクリティカル/URLLC)、エンドユーザー産業(通信事業者、製造業、医療、メディアおよびエンターテインメント、輸送および物流、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | エッジサーバー |

| ユニバーサルカスタマープレミスイクイップメント/ホワイトボックス | |

| RAN分散ユニット(DU) | |

| ソフトウェア | 仮想化ネットワーク機能 |

| エッジオーケストレーションプラットフォーム | |

| サービス |

| マクロ/マイクロセルサイト |

| 集約ハブ |

| 中央局 |

| 地域データセンター |

| 企業オンプレミスエッジ |

| オンプレミス |

| 通信事業者/プライベートクラウド |

| ハイブリッド |

| 高度モバイルブロードバンド(eMBB) |

| 大規模IoT(mMTC) |

| ミッションクリティカル/URLLC |

| 通信事業者 |

| 製造業 |

| 医療 |

| メディアおよびエンターテインメント |

| 輸送および物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ハードウェア | エッジサーバー | |

| ユニバーサルカスタマープレミスイクイップメント/ホワイトボックス | |||

| RAN分散ユニット(DU) | |||

| ソフトウェア | 仮想化ネットワーク機能 | ||

| エッジオーケストレーションプラットフォーム | |||

| サービス | |||

| エッジロケーション別 | マクロ/マイクロセルサイト | ||

| 集約ハブ | |||

| 中央局 | |||

| 地域データセンター | |||

| 企業オンプレミスエッジ | |||

| 展開モデル別 | オンプレミス | ||

| 通信事業者/プライベートクラウド | |||

| ハイブリッド | |||

| アプリケーション別 | 高度モバイルブロードバンド(eMBB) | ||

| 大規模IoT(mMTC) | |||

| ミッションクリティカル/URLLC | |||

| エンドユーザー産業別 | 通信事業者 | ||

| 製造業 | |||

| 医療 | |||

| メディアおよびエンターテインメント | |||

| 輸送および物流 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年における通信エッジインフラ市場の予測規模は?

市場は2031年までに175億2,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率17.48%を反映しています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋が年平均成長率21.61%でリードしており、中国、日本、インドにおける高密度の5G展開と製造業の需要に牽引されています。

企業がプライベート5Gとオンプレミスエッジノードを採用する理由は何ですか?

企業は10ミリ秒未満のレイテンシ、厳格なデータ主権、産業プロセスの制御を必要としており、これらは共有パブリックネットワーク上では保証が難しいメリットです。

ハイパースケーラーは通信エッジインフラ市場にどのような影響を与えていますか?

AWS、Microsoft、Googleなどのプロバイダーは通信事業者ネットワーク内にコンピュートを組み込み、従来は機器ベンダーが保持していたオーケストレーションおよびアプリケーション収益を獲得しています。

エッジの広範なロールアウトに対する主な障壁は何ですか?

標準の断片化、サイトの電力および冷却の高いコスト、小規模通信事業者間でのオーケストレーションスキルの不足、新興市場における光ファイバーバックホールのギャップ。

最終更新日: