自律型テレコムネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

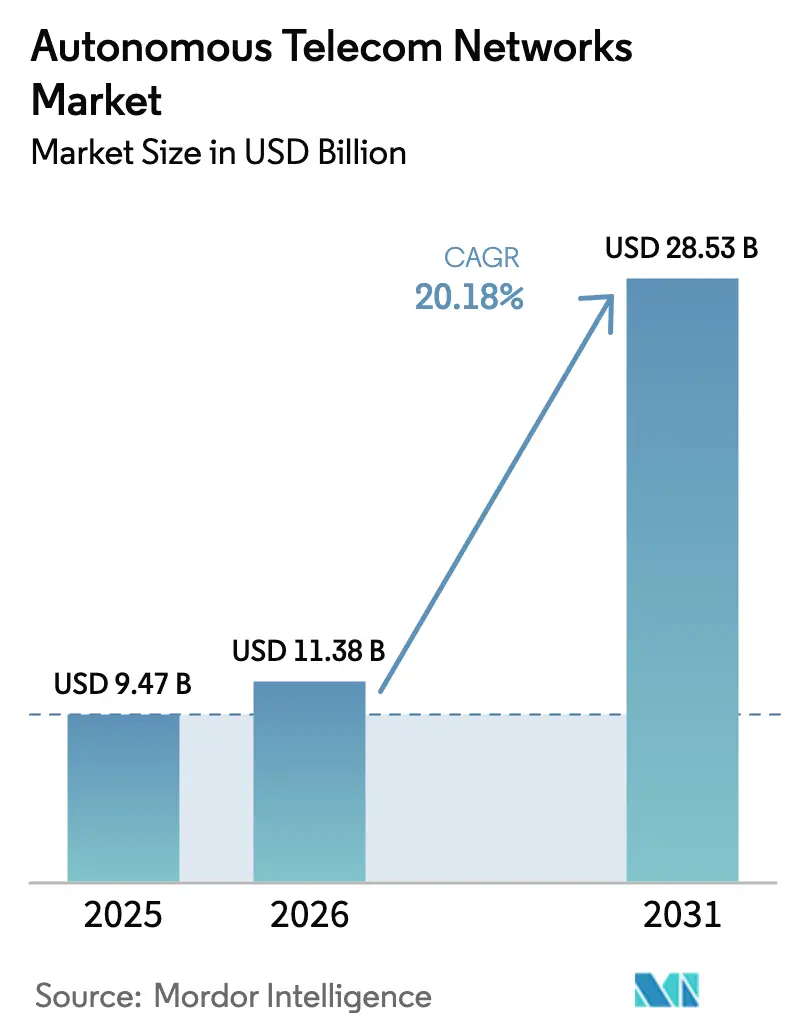

| 市場規模 (2026) | 11.38 十億米ドル |

| 市場規模 (2031) | 28.53 十億米ドル |

| 成長率 (2026 - 2031) | 20.18% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

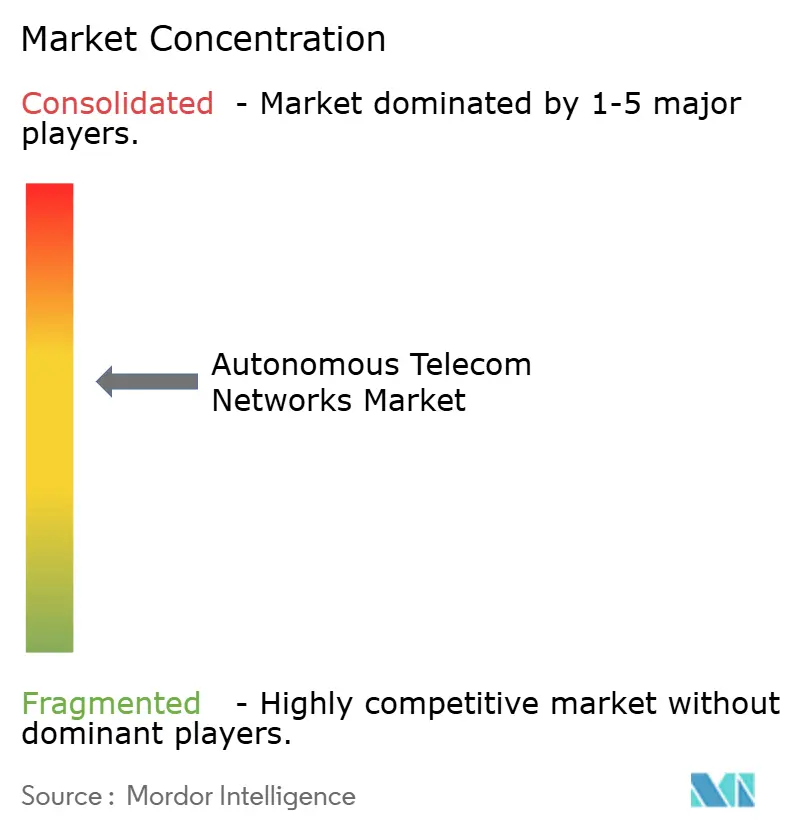

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型テレコムネットワーク市場分析

自律型テレコムネットワーク市場規模は、2025年の94億7,000万米ドル、2026年の113億8,000万米ドルから、2031年には285億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 20.18%を記録すると予測されています。5Gスタンドアローンアーキテクチャ上で運ばれるトラフィックは二桁台の成長率で拡大しており、マルチベンダーのオープンRANの展開により、事業者が日々管理しなければならないネットワーク要素の数が増加しています。この複雑性の高まりが、障害を予測し、設定のずれを修正し、手動介入なしにスペクトルを割り当てることができるAI駆動の自己最適化ネットワークへの移行を通信事業者に促しています。ティア1モバイルネットワーク事業者は2025年にクローズドループ自動化の商業的実現可能性を実証し、Telefónica、Orange、TELUSは手動ワークフローをAIガイドプロセスに置き換えることで運用コストを25%から40%削減したと報告しました。並行して、自動車、物流、ヘルスケア分野の企業がエッジにAIアシュアランス機能を組み込んだ専用5Gプライベートネットワークを発注しており、説明可能かつ監査可能な自動化フレームワークを提供できるベンダーに新たな収益チャネルを開いています。

主要レポートのポイント

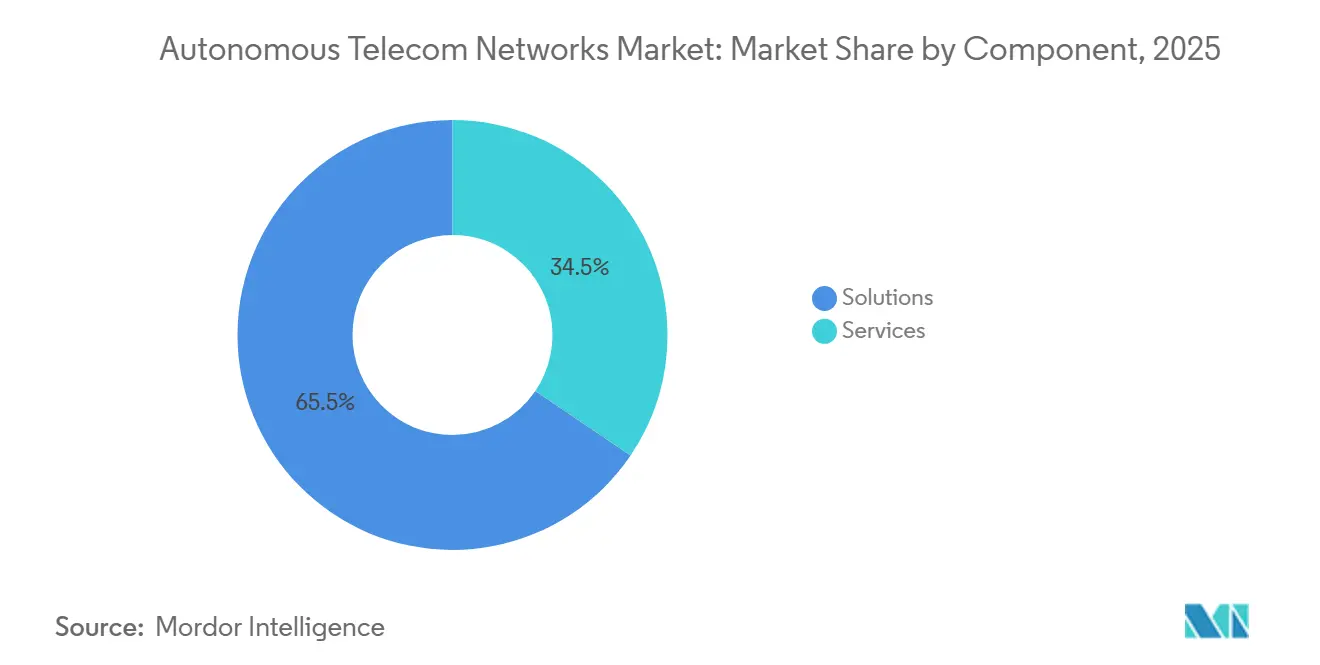

- コンポーネント別では、ソリューションが2025年の自律型テレコムネットワーク市場シェアの65.53%を占め、サービスは2031年にかけてCAGR 22.02%で成長しています。

- ネットワーク層別では、無線アクセス自動化が2025年の自律型テレコムネットワーク市場において38.73%の収益シェアでトップとなり、エッジオーケストレーションは2031年にかけてCAGR 23.66%を記録すると予測されています。

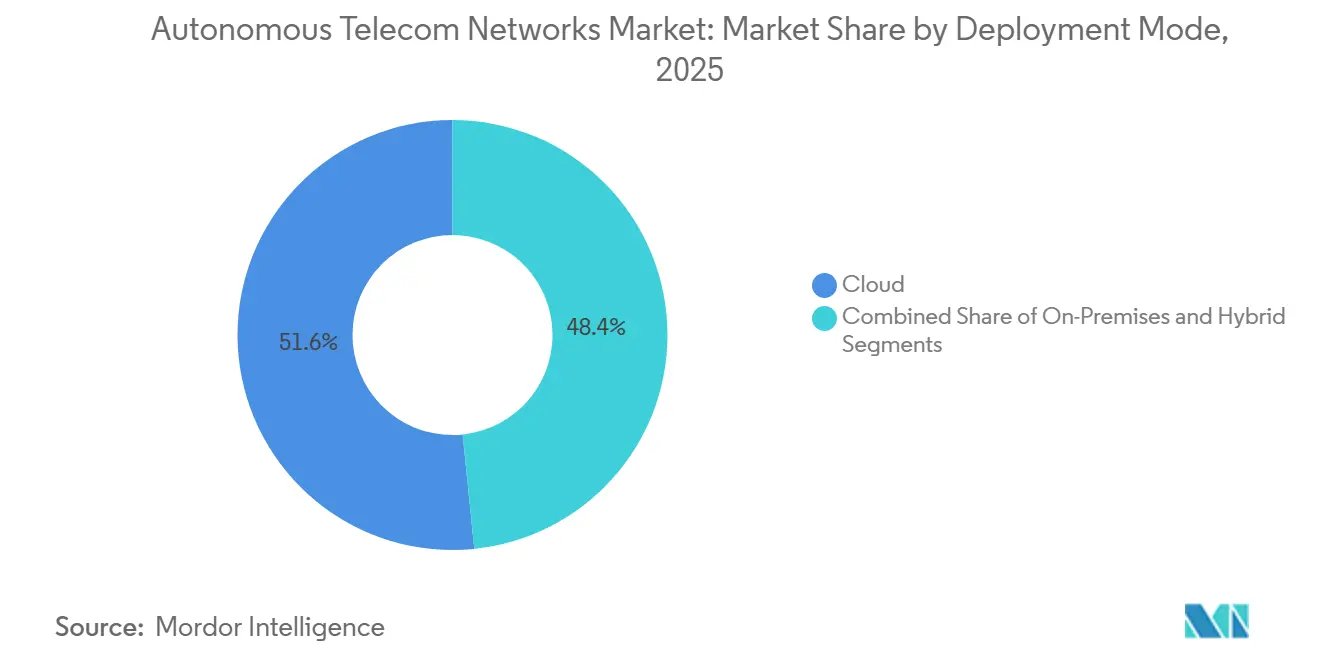

- 展開モード別では、クラウドインストールが2025年の自律型テレコムネットワーク市場の51.62%を占め、ハイブリッドアーキテクチャがCAGR 22.48%で最も速い成長軌道を描いています。

- エンドユーザー別では、ティア1モバイルネットワーク事業者が2025年の自律型テレコムネットワーク市場規模の42.12%のシェアを保持し、プライベートネットワーク所有者は2026年から2031年にかけてCAGR 24.11%で拡大する見込みです。

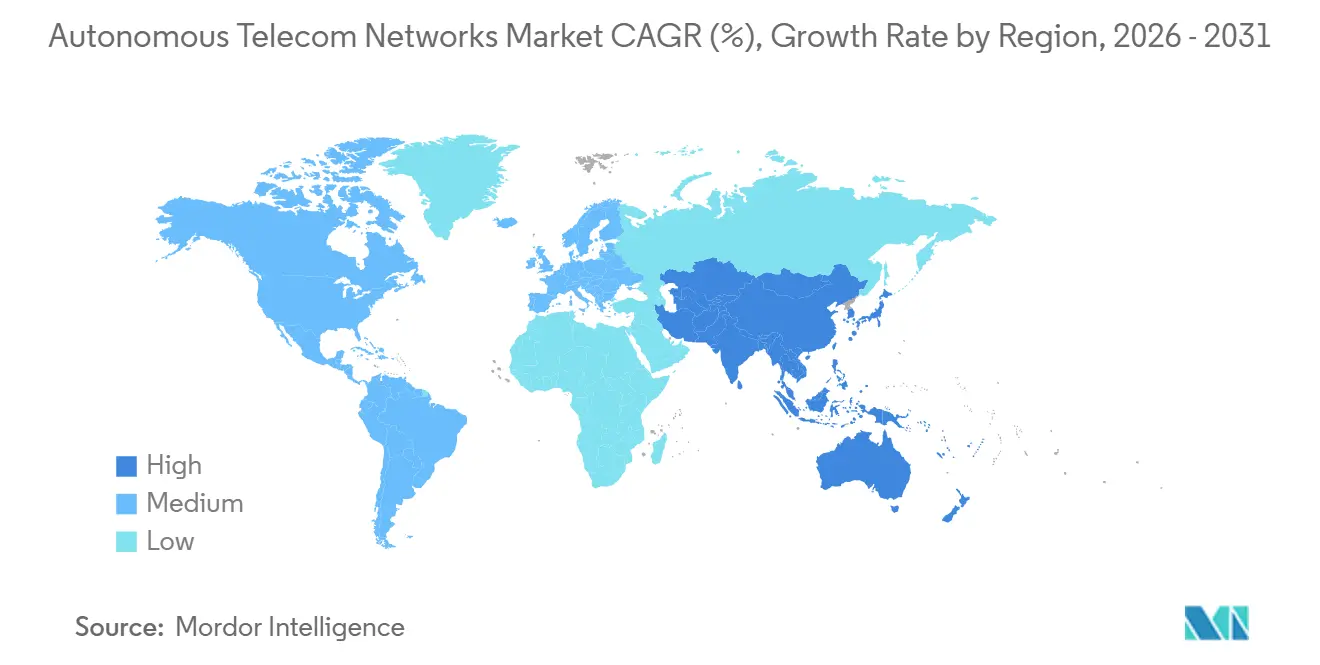

- 地域別では、北米が2025年の自律型テレコムネットワーク市場において36.21%の収益シェアで首位を占め、アジア太平洋地域はCAGR 23.52%で最も速い地域成長を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自律型テレコムネットワーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gネットワークの複雑性とトラフィック量の増大 | +4.2% | 北米、中国、日本、韓国で最も高い強度を持つグローバル | 中期(2〜4年) |

| OPEXの削減要請の高まり | +3.8% | 労働コストが最も高い欧州および北米を中心としたグローバル | 短期(2年以内) |

| 熟練ネットワークエンジニアの不足 | +2.9% | 北米、欧州、先進アジア太平洋市場で深刻なグローバル | 長期(4年以上) |

| クラウドネイティブのサービスベースアーキテクチャへの移行 | +3.5% | 北米と欧州が主導し、アジア太平洋地域に拡大するグローバル | 中期(2〜4年) |

| RANインテリジェントコントローラー自動化の採用 | +3.1% | 米国、ドイツ、日本、韓国で早期牽引力を持つグローバル | 中期(2〜4年) |

| マルチベンダーオープンRAN相互運用性要件 | +2.7% | 米国、欧州連合、インドの規制義務によって推進されるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gネットワークの複雑性とトラフィック量の増大

第5世代スタンドアローンネットワークは、ダイナミックスペクトル共有、マッシブMIMOビームステアリング、マルチスライスオーケストレーションを既存の4Gインフラの上に重ねています。Verizonは2025年に15の大都市圏にRANインテリジェントコントローラーを展開し、40,000のセルサイトにおける手動介入を68%削減しました。Deutsche Telekomは2025年に1日あたり23億件の無線測定を処理し、高密度都市部でのスペクトル効率を22%向上させました。2024年に最終化された3GPP標準のリリース18は、5Gコア全体にAI/MLインターフェースを義務付けており、事業者は日常的なワークフローに予測分析を組み込まなければ、より迅速に動く競合他社に遅れをとるリスクがあります。[1]3GPP、「リリース18仕様」、3gpp.org

OPEXの削減要請の高まり

ユーザー1人あたりの平均収益は横ばいのままですが、5Gの高密度化により電力、サイトリース、バックホールの費用が増加しています。TelefónicaのAI障害予測プログラムは2025年に12,000件のトラック出動を削減し、ネットワークOPEXを30%削減しました。[2]Telefónica、「2025年年次報告書」、telefonica.com Orangeは同年にパラメータチューニングを自動化した後、運用効率を25%向上させました。2026年初頭、TELUSは平均修復時間が40%短縮し、ギガバイトあたりのエネルギー消費が18%削減され、年間8,900万米ドルの節約に相当すると報告しました。これらの成果は、自律型ワークフローがネットワーク成長を人員増加から切り離す方法を示しています。

熟練ネットワークエンジニアの不足

経験豊富なRFエンジニアの退職が、5G、オープンRAN、AIの訓練を受けた卒業生の参入を上回っています。国際電気通信連合は、2024年に事業者の42%が人材不足を主要な制約の一つとして挙げていることを明らかにしました。Nokiaの2025年自動化スイートは、かつてシニアエンジニアを必要としていた根本原因分析を実行し、ティア2通信事業者がスタッフを増員せずにサービスレベル合意を維持できるようにしています。楽天モバイルは、日本初の完全仮想化ネットワークを、従来の同業他社と比較して加入者あたり60%少ないエンジニアで運営しており、これは小規模な通信事業者が現在目標とするベンチマークとなっています。

クラウドネイティブのサービスベースアーキテクチャへの移行

クラウドネイティブコンピューティング財団によると、Kubernetesでオーケストレーションされたネットワーク機能を実行するティア1事業者の割合は、2年前の38%から2025年には67%に跳ね上がりました。NVIDIAのAI-RANプラットフォームは、GPUアクセラレーションとクラウドネイティブRANソフトウェアを組み合わせ、カスタムASICではなく共有コンピュートプールで推論を実行します。2025年に開始されたGoogle Cloudのネットワーク運用アシスタントは、数週間ではなく数時間以内に設定変更を適用する生成AIを展開し、ETSIのサービスベースインターフェース標準はベンダーにそれらのオーケストレーション層が利用できるAPIを公開することを義務付けています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIプラットフォームへの高い初期投資 | -2.4% | 新興市場のティア2およびティア3事業者に最も深刻なグローバル | 短期(2年以内) |

| データプライバシーとサイバーセキュリティの懸念 | -1.8% | 欧州連合、米国、中国で監視が強化されているグローバル | 中期(2〜4年) |

| レガシー統合の複雑性 | -1.6% | 広範な2G/3G/4Gインフラを持つ事業者を中心としたグローバル | 中期(2〜4年) |

| アルゴリズムバイアスと説明可能性リスク | -1.1% | 欧州連合、米国、英国で規制上の焦点があるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIプラットフォームへの高い初期投資

Ericssonは、50,000サイトを持つティア1通信事業者がGPUサーバーとプロフェッショナルサービスを含むインテリジェント自動化プラットフォームの展開に1,500万米ドルから3,000万米ドルを費やすと推定しています。[3]Ericsson、「インテリジェント自動化プラットフォームホワイトペーパー」、ericsson.com MavenirのDish Networkにおける2024年のオープンRANプロジェクトは、ネットワークトラフィックが流れる前に5,000万米ドルを超えました。そのため、ティア2事業者は従量制契約を好みますが、最初の3年間の総所有コストは依然として従来のアーキテクチャより40%から60%高くなっています。

データプライバシーとサイバーセキュリティの懸念

自律型ネットワークは、規制当局が機密として分類する詳細な加入者テレメトリーを収集します。NISTのサイバーセキュリティフレームワーク2.0は、重要インフラに対してゼロトラストパイプラインと監査可能なAIログを義務付けており、コンプライアンスコストを引き上げています。ETSIは現在、本番使用前にAIモデルのサードパーティセキュリティ評価を要求しており、リリースのタイムラインを延長しています。Huaweiは、フェデレーテッドラーニングでモデルをトレーニングすることでデータ居住制約を軽減し、生データが原産国から出ないようにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑性が高まる中でサービスが急増

ソリューションは2025年の収益の65.53%を占めましたが、事業者がマルチベンダー統合の課題とスキル不足に直面する中、サービスはCAGR 22.02%で拡大すると予測されています。IBMは2025年にレガシーOSS、新興オープンAPI、ガバナンスポリシーを整合させるロードマップを策定することで、2億米ドルを超える契約を獲得しました。[4]IBM、「2025年第2四半期決算説明会」、ibm.com その結果、定期的なサービス料金はNetcrackerの収益ミックスの60%を占め、粗利益率は40%を超えており、カスタム統合とマネージドオペレーションがプラットフォームライセンスと同等の利益プールになったことを確認しています。

サービスにおけるベンダーマージンは、再利用可能なAIモデルとオフショアデリバリーハブから恩恵を受け、プロバイダーが知的財産を複数回収益化できる一方、事業者は支出を設備投資から運用費用にシフトできます。Accentureは2026年に通信マネージドサービスの収益が前年比34%増加したことを確認しており、これは自律型ネットワークの存続期間にわたってベンダーの参加を固定する5年間のエンゲージメントに結びついています。したがって、マネージドオペレーションの自律型テレコムネットワーク市場規模は、ソリューションが最大の絶対的バケットであり続けているにもかかわらず、プラットフォーム収益よりも速く上昇しています。

ネットワーク層別:レイテンシー要求の高まりに伴いエッジ自動化がコアを上回る

無線アクセス自動化は2025年の収益の最大シェアである38.73%を占めましたが、エッジオーケストレーションは企業の10ミリ秒未満のレイテンシー需要に牽引され、CAGR 23.66%で他のすべての層を上回ると予測されています。SamsungのAI RANエンジンは、2025年にVerizonとKDDIのセルエッジスループットを18%向上させました。NECのエッジAIノードは推論を生産ラインに近づけ、自動車メーカーがリアルタイムビデオ分析でシックスシグマの品質目標を達成できるようにしています。

自律型テレコムネットワーク市場シェアはRANで最も高いままですが、工場、港湾、スタジアムがマイクロデータセンターを展開するにつれて、エッジ機能に関連する市場規模は急速に成長しています。Juniperは、輸送自動化スイートが輻輳ホットスポットを回避してトラフィックを再ルーティングすることでパケットロスを42%削減したと述べており、AIの影響が目立たないバックホール領域でも意味があることを示しています。

展開モード別:事業者が経済性とコントロールのバランスを取る中でハイブリッドアーキテクチャが台頭

ハイパースケーラーが弾力的なコンピュートとすぐに使えるAIサービスを提供したため、クラウド展開が2025年の支出の51.62%を占めました。しかし、2031年にかけてハイブリッド構成のCAGRが22.48%であることは、事業者が画一的なモデルを受け入れていないことを示しています。Deutsche Telekomは、レイテンシーが重要な最適化をオンプレミスで実行しながら、バッチ分析をGoogle Cloudに送信し、完全なローカルスタックと比較して35%を節約しています。中国移動は同様のパターンに従い、データ主権のために推論を省のデータセンター内に保持しながら、Alibaba Cloudでモデルをトレーニングしています。

3GPPリリース18のインターフェース定義により、ワークロードはコードの書き直しなしにプライベートクラウドとパブリッククラウド間を移動でき、ロックインを減らし、事業者に価格交渉力を与えています。その結果、ハイブリッドアーキテクチャに関連する自律型テレコムネットワーク市場規模は、後者が高規制国で依然として重要であるにもかかわらず、オンプレミスセグメントよりも速く成長しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業が専用スペクトルとAI駆動のQoSを求める中でプライベートネットワークが加速

ティア1通信事業者は2025年に42.12%の収益シェアを維持しましたが、企業が真の成長エンジンです。製造業者と物流ハブが専用スペクトルとAI駆動の品質保証を確保するにつれて、プライベートネットワーク所有者は2031年にかけてCAGR 24.11%を達成する軌道にあります。BMWは2025年にAIアシュアランス5Gネットワークを展開した後、レーゲンスブルク工場で99.9999%の稼働率と5ミリ秒未満のレイテンシーを報告しました。

財務基盤が薄い地域事業者は、自律型機能をマネージドサービスとして購入することが増えています。TEOCOは2025年にそのような顧客を40社獲得し、年間50万米ドルから始まるサブスクリプション料金を請求しています。したがって、自律型テレコムネットワーク産業は現在、従来のモバイル事業者だけでなく、自動車OEM、航空会社、物流グループにまで拡大し、より広い基盤に対応しています。

地域分析

2025年の収益の36.21%を占めた北米は、2031年にかけて年率19.8%で成長すると予測されています。米国の通信事業者はすでに5GスタンドアローントラフィックをアI駆動のコアに移行しており、カナダの事業者は人口の少ない州への通信範囲を拡大するために自動化に20億カナダドル以上を投資しました。この地域はまた、ベンダーロックインを減らし、クラウドネイティブスタックでの実験を促進するオープンRAN調達インセンティブからも恩恵を受けています。

アジア太平洋地域は2031年にかけてCAGR 23.52%で最も速い拡大を達成する軌道にあります。中国移動は2025年に100万以上のセルサイトにAI最適化を適用し、スペクトル効率を15%向上させました。日本のNTTドコモは80,000サイトをカバーするAIネットワーク運用センターを運営しており、韓国のSKテレコムはAI対応ネットワークスライスから年間1億1,200万米ドル以上を稼いでいます。インドのBharti AirtelとReliance Jioは合わせて2025年の自動化プロジェクトに約12億米ドルを投資しており、この地域の規模を浮き彫りにしています。

欧州は2025年の支出の約22%を占め、エネルギー効率の義務とセキュリティ規則が自動化を加速させる中でCAGR 18.5%を記録すると見込まれています。Deutsche Telekomのハイブリッドクラウドネットワークは3カ国にわたって99.99%の可用性を達成し、Vodafoneは予測メンテナンスによってトラック出動を35%削減しました。中東・アフリカは現在の収益の6%を占め、サウジアラビアのスマートシティ構想とアラブ首長国連邦のプロジェクトが牽引していますが、ラテンアメリカは4%と遅れをとっているものの、通信事業者がOPEX削減を求める中で勢いを増しています。

競合環境

既存ベンダーのEricsson、Nokia、Huaweiは、インストールベースの関係と統合ポートフォリオにより、大規模な展開の大部分を依然として支えています。しかし、Mavenir、Parallel Wireless、Cellwizeなどのクラウドネイティブの挑戦者は、コンテナ化された機能とオープンRANインターフェースを活用して、従来のハードウェア経済を下回る価格を提供しています。IBM、Cisco、HPEは、ITオートメーションの専門知識をテレコム環境に転換しており、永続ライセンスではなく成果ベースのマネージドサービスを販売することが多くなっています。

差別化は現在、モデルの説明可能性、マルチベンダー相互運用性、サービス提供に依存しています。EricssonはO-RAN AI仕様作業をリードし、Nokiaは2025年に生成AI専門企業を買収し、SamsungはAWSと提携してエッジインフラでRAN最適化を実行しています。3GPPリリース19がAIネイティブエアインターフェースに向けて進む中、標準への深い関与と長期的な研究開発予算を持つベンダーは、ポイントソリューションプレイヤーに対して優位性を維持するはずです。

ニュートラルホスト自動化とMVNOコスト最適化においてホワイトスペースの機会が残っており、これらのセグメントでは既存のインフラメーカーのプレゼンスは限られています。したがって、自律型テレコムネットワーク市場は、スケールプレイヤーと高度に特化した専門家の両方を支援しています。

自律型テレコムネットワーク産業リーダー

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Nokiaは、生成AIによる設定管理のためにAzure AIをネットワーク運用プラットフォームに組み込むためにMicrosoftと提携しました。

- 2026年1月:Ericssonは、説明可能なアルゴリズムのために400人のエンジニアを追加するストックホルムのAI研究開発センターの2億5,000万米ドルの拡張を発表しました。

- 2025年12月:Huaweiは自律走行ネットワーク3.0を発表し、中国移動が10省にわたって展開し、インシデント解決時間を40%短縮しました。

- 2025年11月:Mavenirは、20,000サイトをカバーする東南アジアのティア1事業者との1億8,000万米ドルのクラウドネイティブRANの契約を獲得しました。

グローバル自律型テレコムネットワーク市場レポートの範囲

自律型テレコムネットワークは、人工知能、自動化フレームワーク、クラウドネイティブアーキテクチャを通じて自己設定、自己最適化、自己修復が可能な次世代通信ネットワークです。これらのネットワークは、運用の複雑性を低減し、サービスの信頼性を向上させ、エネルギー効率を改善し、マルチ層テレコムインフラ全体でダイナミックなインテントベースのネットワーク管理を可能にすることを目的としています。自律型ネットワーク機能は、5G、エッジコンピューティング、プライベートネットワーク、将来の6G対応アーキテクチャを展開する事業者にとってますます重要になっています。

グローバル自律型テレコムネットワーク市場は、コンポーネント(ソリューションおよびサービス)、ネットワーク層(無線アクセスネットワーク、コアネットワーク、トランスポートネットワーク、エッジネットワーク、エンドツーエンドオーケストレーション)、展開モード(オンプレミス、クラウド、ハイブリッド)、エンドユーザー(ティア1モバイルネットワーク事業者、ティア2およびティア3モバイルネットワーク事業者、モバイル仮想ネットワーク事業者、企業および産業垂直分野のプライベートネットワーク所有者、ニュートラルホストプロバイダー)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ、詳細な国レベルのカバレッジを含む)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| ソリューション |

| サービス |

| 無線アクセスネットワーク(RAN) |

| コアネットワーク |

| トランスポートネットワーク |

| エッジネットワーク |

| エンドツーエンドオーケストレーション |

| オンプレミス |

| クラウド |

| ハイブリッド |

| ティア1モバイルネットワーク事業者 |

| ティア2およびティア3モバイルネットワーク事業者 |

| モバイル仮想ネットワーク事業者(MVNO) |

| プライベートネットワーク所有者(企業および垂直分野) |

| ニュートラルホストプロバイダー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| ネットワーク層別 | 無線アクセスネットワーク(RAN) | ||

| コアネットワーク | |||

| トランスポートネットワーク | |||

| エッジネットワーク | |||

| エンドツーエンドオーケストレーション | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザー別 | ティア1モバイルネットワーク事業者 | ||

| ティア2およびティア3モバイルネットワーク事業者 | |||

| モバイル仮想ネットワーク事業者(MVNO) | |||

| プライベートネットワーク所有者(企業および垂直分野) | |||

| ニュートラルホストプロバイダー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年の自律型テレコムネットワークの予測市場規模は?

市場は2031年までに285億3,000万米ドルに達すると予測されています。

2026年から2031年にかけて自律型テレコムネットワークへの支出はどのくらいの速さで成長しますか?

産業収益はこの期間にCAGR 20.18%で増加すると予測されています。

どのコンポーネントカテゴリーが最も速く拡大していますか?

統合およびマネージドオペレーション契約に牽引されたサービスがCAGR 22.02%で成長しています。

どの地域が最も強い成長勢いを示していますか?

アジア太平洋地域は2031年にかけてCAGR 23.52%で成長し、最も速く拡大する地域となっています。

企業がAI自動化を備えたプライベート5Gに投資する理由は何ですか?

専用スペクトルとAI保証品質により、ミッションクリティカルなワークフローで5ミリ秒未満のレイテンシーとほぼ完全な稼働率が実現します。

小規模事業者が自律型ネットワークを採用する際の主な障壁は何ですか?

AIプラットフォームとサポートするコンピュートインフラへの高い初期投資が最も重大なハードルとして残っています。

最終更新日: