固定ブロードバンド市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

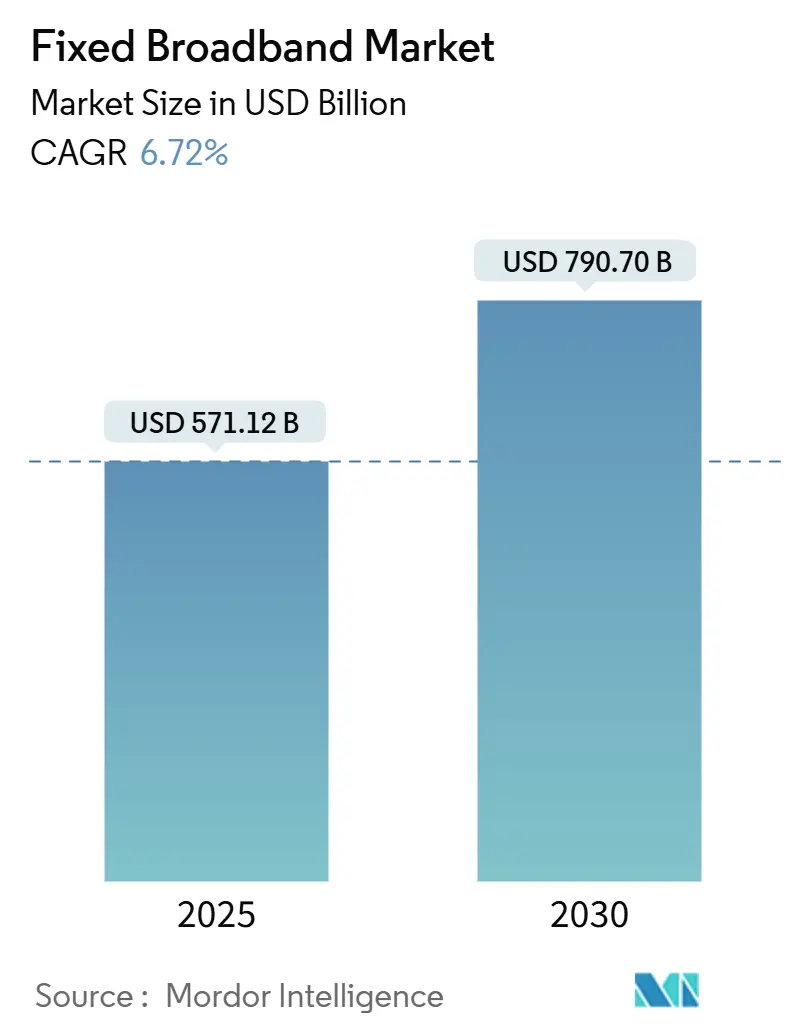

| 市場規模 (2025) | 571.12 十億米ドル |

| 市場規模 (2030) | 790.70 十億米ドル |

| 成長率 (2025 - 2030) | 6.72% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固定ブロードバンド市場分析

固定ブロードバンド市場規模は2025年に5,711億2,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 6.72%で成長し、2030年までに7,907億米ドルに達する見込みです。政府によるインフラ資金調達の拡大、光ファイバー展開の加速、帯域幅を多く消費する消費者向けおよびエンタープライズ向けアプリケーションが成長の主要な推進要因です。通信事業者は銅線を廃止し、ケーブルネットワークをファイバー・トゥ・ザ・プレミシスへアップグレードしており、5G固定無線アクセス(FWA)はサービスが行き届いていない地域に対する補完的な選択肢を提供しています。光学部品、ネットワーク自動化、オープンアクセス卸売モデルにおける供給側のイノベーションが競争の激化を支えている一方、サプライチェーンの制約と貿易規制が展開コストを押し上げています。アジア太平洋地域は大規模なFTTHの展開により首位の地位を維持しており、中東・アフリカ地域は政府が国家デジタルアジェンダに接続性を組み込む中で最も高い成長を遂げています。

主要レポートのポイント

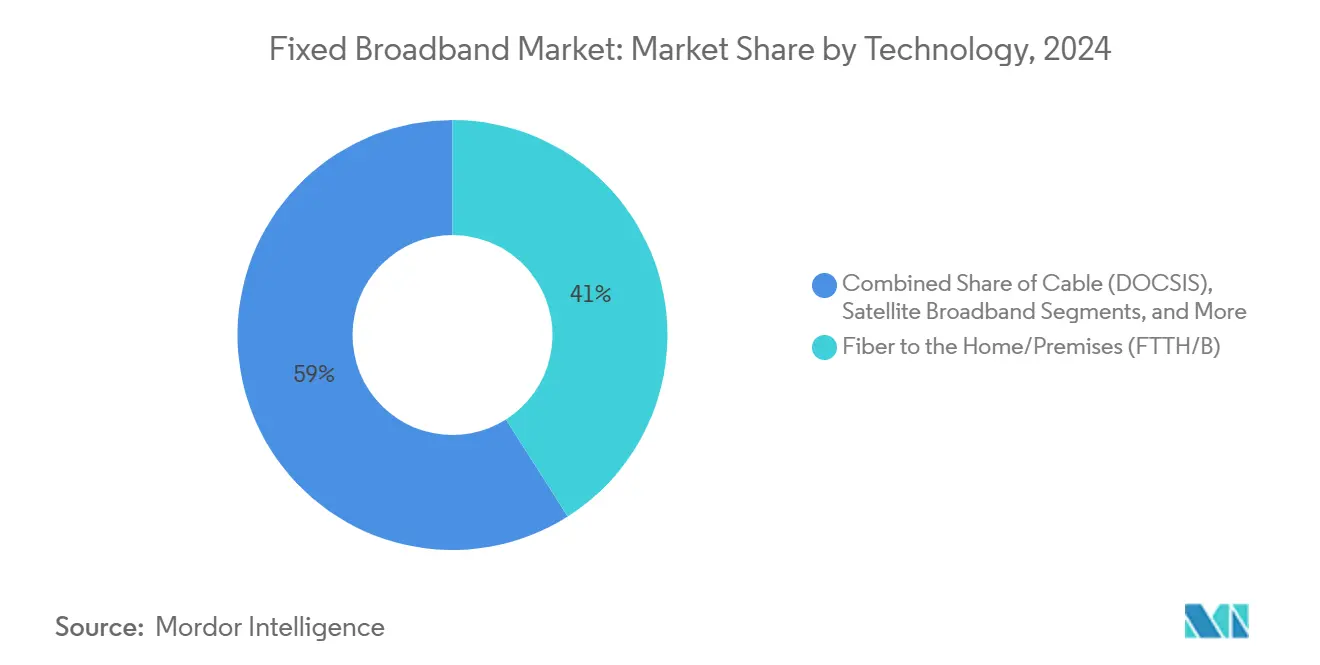

- 技術別では、ファイバー・トゥ・ザ・ホーム/プレミシス(FTTH/B)が2024年に41.00%の収益シェアでトップとなりました。一方、固定無線アクセス(5G/LTE)は2030年にかけてCAGR 13.1%で拡大する見込みです。

- 速度ティア別では、100Mbps~1Gbpsの接続が2024年の固定ブロードバンド収益シェアの59.63%を占めました。1Gbps超(マルチギガ)のサービスは2030年にかけてCAGR 13.16%で成長する見込みです。

- エンドユーザー別では、住宅セグメントが2024年の固定ブロードバンド収益シェアの85.14%を占め、商業セグメントは2030年にかけてCAGR 8.51%で成長する見込みです。

- アプリケーション別では、動画ストリーミングおよびエンターテインメントセグメントが2024年の固定ブロードバンド収益シェアの67.97%を占め、オンラインゲームおよびイマーシブメディアセグメントは2030年にかけてCAGR 12.56%で成長する見込みです。

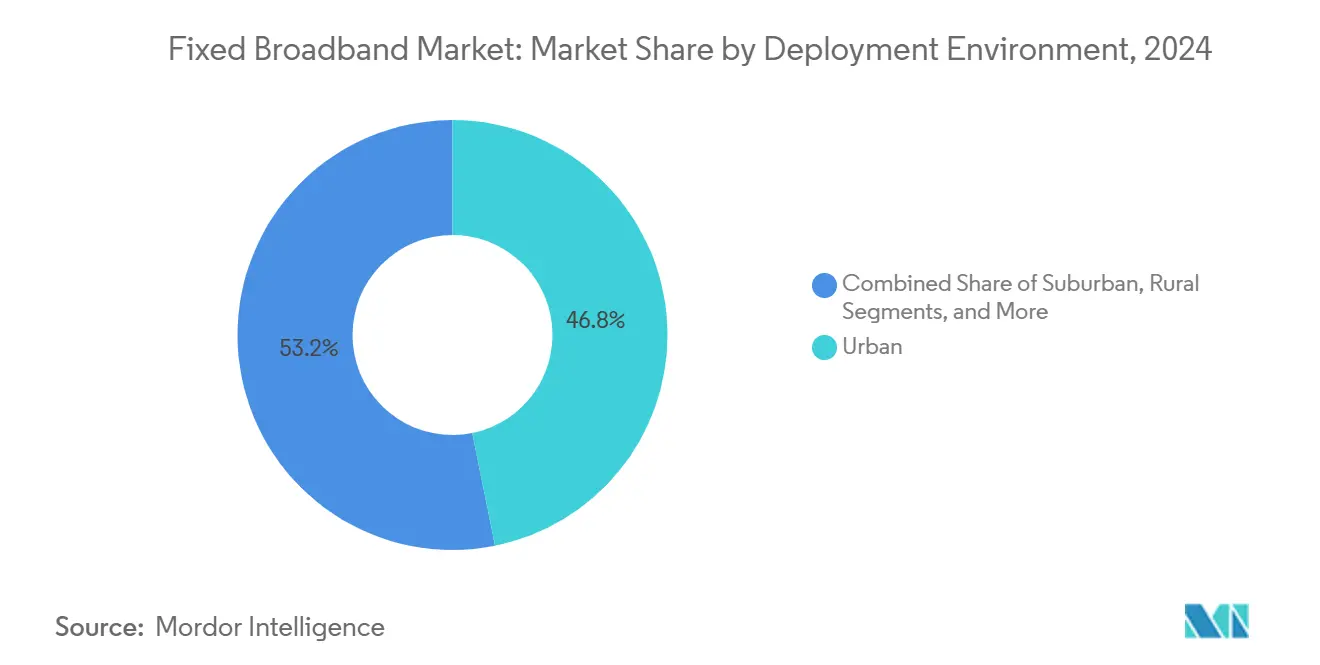

- 展開環境別では、都市部セグメントが2024年の固定ブロードバンド収益シェアの46.84%を占め、2030年にかけてCAGR 8.09%で成長する見込みです。

- 所有形態別では、既存通信事業者セグメントが2024年の固定ブロードバンド収益シェアの43.70%を占め、固定無線ISPセグメントは2030年にかけてCAGR 9.11%で成長する見込みです。

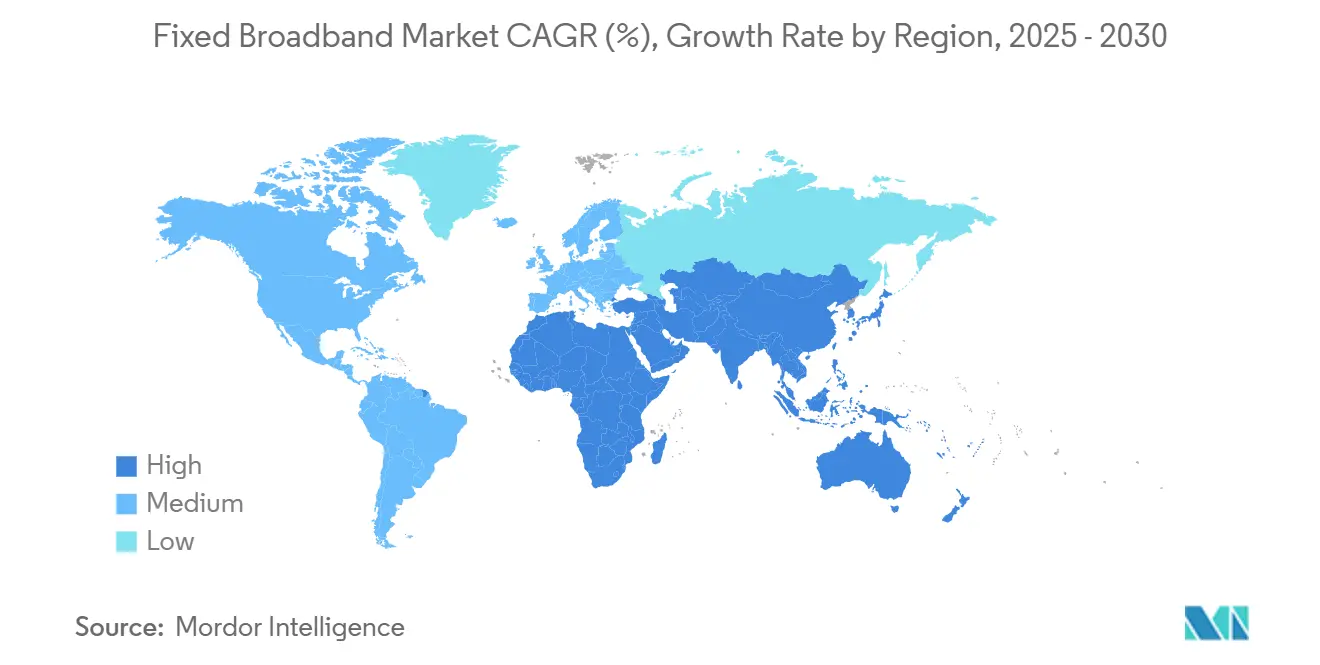

- 地域別では、アジア太平洋が2024年に54.91%の収益シェアを保有し、中東・アフリカは2030年にかけてCAGR 7.91%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル固定ブロードバンド市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発展途上国におけるFTTH展開の加速 | +1.8% | APACが中核、MEAおよびラテンアメリカへの波及 | 中期(2~4年) |

| 政府によるブロードバンド刺激策およびBEAD型補助金 | +1.5% | 北米とEUに集中したグローバル規模 | 短期(2年以内) |

| 帯域幅集約型ユースケース(4K/VR、クラウドゲーミング)による需要急増 | +1.2% | 北米および先進APACが牽引するグローバル規模 | 長期(4年以上) |

| 5G FWAおよび衛星がファイバーバックホールへのフィーダー需要として機能 | +1.0% | 農村部および郊外地域(グローバル) | 中期(2~4年) |

| AIによるネットワーク自動化がOPEXを削減し展開を加速 | +0.8% | 北米とEUが先行採用するグローバル規模 | 長期(4年以上) |

| 銅線よりもファイバーを優先する持続可能なネットワーク要件 | +0.4% | EUおよび北米、APACへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FTTHの展開加速がインフラ変革を牽引

発展途上国はデジタル競争力強化のためにファイバーを優先しており、中国は2024年に4,500万件のFTTH接続を追加し、インドは2025年までに25万村を対象としています。[1]インド電子情報技術省、「バーラットネットプログラム」、meity.gov.inベトナムの都市部における光ファイバー普及率は2024年に85%を超え、銅線からの急速な移行を示しています。特殊光学機器のリードタイムは12週間から18週間に延長しており、ファーウェイやノキアなどのベンダーに恩恵をもたらす一方、通信事業者は在庫確保に苦慮しています。地域の建設会社は、既存事業者がレガシー保守から新規建設へ資本を再配分する中で契約を獲得しています。ファイバーは繰り返しの土木工事なしにスケーラブルなマルチギガビットアップグレードを可能にするため、固定ブロードバンド市場は回復力を高め、通信事業者の投資回収期間を短縮しています。

政府の刺激策が市場ダイナミクスを再構築

米国の424億5,000万米ドルのBEADプログラムは、未整備地域における光ファイバーを補助し、民間通信事業者の投資収益率の閾値を書き換えています。欧州のデジタルデケードはギガビットカバレッジのために1,650億ユーロを追加し、ドイツだけで農村部の光ファイバーに120億ユーロを割り当てています。これらのインセンティブは、かつて採算が取れないとみなされていた地域で既存事業者に挑む新規参入者を引き付けています。オープンアクセス義務は小規模ISPに卸売収益をもたらし、価格競争を促進しています。カリフォルニア州のミドルマイルプロジェクトなどの州レベルの取り組みは、ラストマイルの増分建設コストを低下させる幹線ルートを構築しています。補助金全体として、固定ブロードバンド市場をほぼ普遍的なカバレッジへと加速させています。

帯域幅集約型アプリケーションが速度要件を再定義

4K動画は1ストリームあたり25Mbpsを必要とし、8Kは100Mbpsを超えます。マイクロソフトのXboxクラウドゲーミングとNVIDIAのGeForce Nowはそれぞれ50Mbpsと20ms以下のレイテンシを必要とします。[2]Microsoft、「Xboxクラウドゲーミングプラットフォームの拡張」、microsoft.comメタとアップルのVRヘッドセットはイマーシブセッション中に150~300Mbpsを消費し、家庭のピーク需要を過去の平均をはるかに超えるレベルに引き上げています。ケーブルのDOCSISシステムは同時ストリーミング中に上り方向のボトルネックに直面しますが、FTTHは対称ギガビットサービスをサポートします。Verizon Communications Inc.は2024年に、マルチスクリーン4K利用のためにアップグレードした消費者によるギガビットプランの申し込みが前年比40%増加したと記録しています。[3]Verizon Communications、「ネットワーク自動化とAIの進歩」、verizon.comこれらのパターンがプレミアム速度ティアを押し上げ、固定ブロードバンド市場の収益成長を支えています。

AIネットワーク自動化が運用経済性を変革

機械学習オーケストレーションを導入した通信事業者は手動トラブルチケットを削減し修理時間を短縮しており、OPEXが15~20%削減されたと報告されています。Verizon Communications Inc.のプラットフォームは1日に12億件のイベントを処理し、サービス中断が35%削減されました。予測分析はスプライス位置を最適化し、建設スケジュールを25%短縮します。小規模ISPはクラウドホスト型AIを活用して、同等の人員なしに既存事業者のサービス品質に匹敵します。エッジベースのAIは低レイテンシのエンタープライズサービスも可能にし、通信事業者をマネージドソリューションプロバイダーとして位置づけます。自動化が拡大するにつれ、コスト優位性が積極的な価格設定に転換し、固定ブロードバンド産業全体の競争が深まります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 土木工事CAPEXの上昇と熟練労働者不足 | -1.1% | 北米とEUで深刻なグローバル規模 | 短期(2年以内) |

| 低ARPUゾーンにおける普及を抑制するインフレ連動型ブロードバンド料金値上げ | -0.8% | 新興市場および農村部(グローバル) | 中期(2~4年) |

| 都市部コアにおけるモバイルブロードバンド飽和からの競争的脅威 | -0.6% | 先進市場の都市部 | 長期(4年以上) |

| 光学部品サプライチェーンに対する地政学的貿易規制 | -0.5% | 北米とEUに集中した影響のグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

建設コストのインフレが展開速度を制約

2024年には掘削クルーが不足し材料費が高騰したため、土木工事支出が25~30%増加しました。米国の大都市圏では認定光ファイバー技術者の賃金が20%上昇し、許可申請の滞留によりプロジェクトが最大6ヶ月遅延しました。資金力の限られた新規参入者は新市場への進出を延期し、一部の既存事業者は資本を温存するためにエッジアウト建設を減速させました。機器プロバイダーはマイクロトレンチングや工数を削減するプラグアンドプレイクロージャーキットに機会を見出しています。それでも、労働力供給が回復しなければ、政府プログラムの近期建設目標が遅れる可能性があり、固定ブロードバンド市場の拡大ペースを抑制する恐れがあります。

モバイルブロードバンドの飽和が固定回線の存在意義を脅かす

都市部の5Gは200~400Mbpsの速度を提供し、エントリーレベルの固定ブロードバンドとのギャップを縮小しています。T-Mobileの5Gホームインターネットは2024年に280万件の加入者を追加し、密集した住宅地でケーブルを侵食しました。[4]T-Mobile US、「5Gホームインターネット加入者の成長」、t-mobile.com 無制限モバイルプランは単身世帯に訴求し、ハンドセットのテザリングはカジュアルなストリーミングに十分です。その結果、固定通信事業者は超高速・低レイテンシアプリケーションをアップセルしてプレミアムを正当化する必要があります。ケーブルプロバイダーはDOCSIS 4.0と光ファイバーアップグレードを加速させ、公益事業者は顧客を維持するためにオープンアクセス光ファイバーを検討しています。長期的には、固定ブロードバンド市場はダウンロード速度だけでなく、マルチギガビット容量とサービスレベル保証によって差別化を図ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:光ファイバーアップグレードが長期戦略の基盤

ファイバー・トゥ・ザ・ホームは2024年に41.0%の収益を記録し、補助金プログラムがFTTHに集中する中でリードを拡大する見込みです。固定無線アクセスは5Gスペクトルの再利用と低い展開コストに後押しされてCAGR 13.1%で成長しますが、補完的な位置づけにとどまります。ケーブルDOCSISアップグレードは架空設備が存在する場所での関連性を維持しますが、上り方向の制限からケーブル事業者はグリーンフィールド建設で光ファイバーをオーバーレイするよう促されています。DSLは規制当局がDSLでは満たせないブロードバンド速度の基準を再定義する中で、管理された形での縮小が続いています。

競争ダイナミクスは光ファイバーとFWAの両方を管理する事業者に有利に働き、密度と所得によって市場をセグメント化できます。スターリンクの低軌道衛星コンステレーションは2024年に230万件の加入者を超え、遠隔地における衛星の実用性を証明しました。Verizon Communications Inc.の5Gホームインターネットは、モバイル事業者が掘削なしに固定ブロードバンド市場に参入できることを示しています。ミッドバンドスペクトルを割り当てる規制当局はしばしば農村カバレッジ義務を課し、間接的にバックホール需要を押し上げ、固定ブロードバンド市場の技術ミックスを強化しています。

速度ティア別:マルチギガが新たなプレミアムに

100Mbps~1Gbpsのサービスが2024年の収益の59.63%を占め、家庭の主流ニーズを反映しています。1Gbps超のサービスは、企業、ゲーマー、コンテンツクリエイターが対称スループットを求める中でCAGR 13.16%を記録しています。25Mbps以下のエントリーレベルティアは、政府が最低サービス定義を引き上げる中で縮小しています。

通信事業者はサイバーセキュリティやマネージドWi-Fiなどの付加価値バンドルを提供することでプレミアムティアを収益化しています。Comcast Corporationは2024年にマルチギガ住宅向け普及率が85%増加しました。光ファイバー事業者はXGS-PONを介して最小限の追加CAPEXで10Gbpsにアップグレードできますが、ケーブル事業者は対称速度のためにノードアーキテクチャを刷新する必要があり、資本配分に影響を与えています。この乖離が固定ブロードバンド市場における光ファイバーの戦略的重要性を確固たるものにしています。

エンドユーザー別:商業向け普及が勢いを増す

住宅ユーザーが2024年の収益の85.14%を占め、ハイブリッドワークの定着に伴い商業回線はCAGR 8.51%で成長しました。中小企業はビデオ会議、クラウドアプリケーション、データバックアップのために光ファイバーベースのサービスへの依存を高めています。エンタープライズ顧客はサービスレベル契約と冗長接続を求め、ブロードバンドプロバイダーのユーザーあたり平均収益を押し上げています。商業市場におけるこの進化は、高速インターネットが単なるユーティリティではなく重要インフラとして成長する重要性を浮き彫りにしています。

AT&T Inc.のビジネス光ファイバーアカウントは2024年に12%増加しました。通信事業者はSD-WAN、セキュリティ、ユニファイドコミュニケーションをバンドルしてウォレットシェアを深めています。一方、住宅加入者は同時ビデオ会議とストリーミングに対応するために上位ティアへアップグレードしています。ホームオフィスと中小企業の収束するニーズが、固定ブロードバンド市場内のセグメント境界を曖昧にしています。

アプリケーション別:ゲーミングとイマーシブメディアが加速

動画ストリーミングが2024年のトラフィックの67.97%を支配しましたが、オンラインゲームとイマーシブメディアはCAGR 13.56%を記録しました。NVIDIAのGeForce Nowは持続的な50Mbpsと20ms以下のレイテンシを必要とし、光ファイバーの必要性を強化しています。リモートワークとテレヘルスは高いベースラインのトラフィックを維持し、スマートホームデバイスは持続的な低帯域幅ながらレイテンシに敏感なフローをもたらしています。

アプリケーションの進化は低レイテンシ・高帯域幅サービスをますます優遇し、固定ブロードバンドをモバイルの代替手段と差別化しています。産業・エンタープライズ自動化は専用インターネットアクセスとサービスレベル保証への需要を生み出し、マネージドサービス収益の機会を創出しています。帯域幅集約型アプリケーションの普及拡大は、通信事業者の光ファイバーインフラへの投資を正当化する一方、容量限界に近づいているレガシー銅線およびケーブルネットワークの限界を露呈しています。

展開環境別:郊外と農村部が追いつく

人口密度の高い都市市場は、顧客の高い集中度と大きな収益ポテンシャルにより、光ファイバー展開の採用が増加しています。一方、農村部はコスト効率の高いカバレッジを実現するために固定無線および衛星ソリューションへの依存を高めています。都市部は2024年の収益の46.84%を占め、メトロ光ファイバーの高密度化が続く中でCAGR 8.09%を記録しました。補助金による建設は、BEAD補助金が投資リスクを軽減する郊外および農村部の郡にフォーカスが移っています。Charter Communications, Inc.は2024年に農村部の光ファイバーに21億米ドルを投資し、州の資金を活用しました。

都市部の光ファイバー新規参入者や農村部の無線ISPを含む専門事業者は、展開環境の進化するダイナミクスによって生まれる機会を活用しています。FWAと衛星は近期のカバレッジを提供しますが、政策立案者は依然として長寿命性の観点から光ファイバーを優先しています。オープンアクセス義務により、卸売参入者が政府資金による基幹回線を小売競争に転換し、固定ブロードバンド市場のフットプリントを拡大しています。

所有形態別:競争的新規参入者が既存事業者を混乱させる

既存通信事業者は2024年に回線の43.70%を保有していましたが、固定無線ISPと光ファイバー新規参入者からCAGR 9.11%の圧力に直面しています。ケーブル複合システム事業者は既存インフラを活用してブロードバンドサービスを拡大しながら、サービス区域内の光ファイバー展開からの競争に対処しています。競争的な光ファイバー新規参入者は高度な技術提供で特定市場を戦略的に標的とし、既存事業者にネットワークアップグレードの加速を迫っています。

2024年、Googleファイバーは22の新市場に拡大し、資金力のある新規参入者が優れたサービスを提供することで既存事業者と効果的に競争できることを示しました。所有形態の状況におけるこの進化は、競争ダイナミクスの大きな変化を反映しており、技術的優位性と資本へのアクセスが従来のサービス区域よりも市場ポジションの決定において重要な役割を果たしています。自治体ブロードバンドの取り組みはサービス品質を向上させるだけでなく、官民パートナーシップを促進しながら商業プロバイダーへの競争圧力を高めています。このインフラベースの競争は、サービスと価格の改善を通じて消費者に恩恵をもたらしますが、必要なネットワーク投資とサービス能力に対応できない事業者にとっては相当な課題をもたらします。

地域分析

アジア太平洋地域は2024年の収益の54.91%を占め、中国とインドが大規模なFTTHアジェンダを実行しました。China Telecom Corporation LimitedとChina Mobile Limitedは4,500万件の新規光ファイバー回線を追加し、バーラットネットは18万村を接続しました。韓国と日本はそれぞれ光ファイバー普及率が85%を超え、マルチギガビット普及を示す成熟した高ARPU環境を形成しています。ベトナムやフィリピンなどの東南アジア諸国は急速な都市化に対応して光ファイバー展開を加速しています。

北米では、BEADプログラムが農村部の経済性を抜本的に改善しています。Verizon Communications Inc.は2024年にFios加入者を389,000件純増し、ケーブル事業者はネットワーク拡張のために農村部の補助金を追い求めています。カナダの普遍的アクセス戦略は北極圏と大西洋岸州の遠隔地展開を支援しています。競争的新規参入者はプライベートエクイティを活用して郊外を選別し、中規模都市全体で固定ブロードバンド市場規模を拡大しています。

欧州のデジタルデケードは2030年にすべての人にギガビットを提供するという目標を設定し、公的補助金と民間資本を整合させています。Deutsche Telekom AGはドイツのFTTHに年間60億ユーロを投資し、英国のオルトネット(Openreachを含む)は2025年までに85%の完全光ファイバーカバレッジを目指しています。オープンアクセス規制は卸売収益源を育成し、小売価格を抑制しています。中東・アフリカはサウジアラビアのビジョン2030と南アフリカの大都市圏光ファイバー回廊が新規建設を牽引する中で最高のCAGR 7.91%を記録しています。湾岸諸国は経済多角化の一環として光ファイバーを展開し、サハラ以南のアフリカ諸国は接続格差を埋めるためにFWAに依存しています。

競争環境

グローバル固定ブロードバンド市場は中程度の集中度を示しています。通信事業者はレガシーネットワークの維持よりも光ファイバー展開に注力したインフラベースの競争を優先しています。この戦略はプレミアムサービス収益の確保と市場ポジションの強化を目的としています。5G固定無線アクセスの台頭により、大規模な土木工事なしに迅速な市場参入が可能となり、衛星コンステレーションはこれまで採算の取れなかった農村市場の接続課題に対応しています。

BEADプログラムなどの政府の取り組みに支援された農村部および郊外の未整備地域において、競争的プロバイダーの展開経済性を高める機会が生まれています。市場を再構築する破壊的存在には、自治体ブロードバンドプロジェクト、プライベートエクイティが支援する光ファイバー新規参入者、そして優れた資本アクセスを活用して市場に参入するGoogleファイバーなどのテクノロジー企業が含まれます。ネットワーク運用における人工知能の採用は、運用コストの削減とサービス品質の向上により競争優位性を生み出しています。

低レイテンシのマルチギガビットサービスを提供できる通信事業者は競争上の優位性を獲得しており、インフラと技術革新への継続的な投資の必要性が高まっています。さらに、連邦通信委員会の政府資金による展開に対するオープンアクセス要件は、卸売機会を創出しながら様々な展開環境にわたって競争的な市場ダイナミクスを育成しています。

固定ブロードバンド産業リーダー

China Telecom Corporation Limited

China Mobile Limited

Comcast Corporation

AT&T Inc.

Verizon Communications Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:T-MobileとKKRがMetronetの買収を完了し、そのFTTHフットプリントと顧客基盤を統合しました。

- 2024年9月:Verizon Communications Inc.がFrontier Communicationsを200億米ドルで買収すると発表し、25州にわたる220万件の潜在的な光ファイバー拠点を追加しました。

- 2024年9月:TPGがAT&T Inc.との間でDIRECTVの残り70%の株式を取得する契約を締結し、通常の承認手続きを待っています。

グローバル固定ブロードバンド市場レポートの調査範囲

| ファイバー・トゥ・ザ・ホーム/プレミシス(FTTH/B) |

| ケーブル(DOCSIS) |

| デジタル加入者線(DSL)および銅線 |

| 固定無線アクセス(5G/LTE) |

| 衛星ブロードバンド |

| 25Mbps以下 |

| 100Mbps~1Gbps |

| 1Gbps超(マルチギガ) |

| 住宅 |

| 商業 |

| 動画ストリーミングおよびエンターテインメント |

| オンラインゲームおよびイマーシブメディア |

| リモートワークおよびクラウドコラボレーション |

| スマートホームおよびIoT接続 |

| テレヘルスおよび遠隔教育 |

| 産業・エンタープライズ自動化 |

| 都市部 |

| 郊外 |

| 農村部 |

| 遠隔地および到達困難地域 |

| 既存通信事業者 |

| 競争的光ファイバー新規参入者 |

| ケーブル複合システム事業者(MSO) |

| 固定無線ISP |

| 衛星ネットワーク事業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 技術別 | ファイバー・トゥ・ザ・ホーム/プレミシス(FTTH/B) | |

| ケーブル(DOCSIS) | ||

| デジタル加入者線(DSL)および銅線 | ||

| 固定無線アクセス(5G/LTE) | ||

| 衛星ブロードバンド | ||

| 速度ティア別 | 25Mbps以下 | |

| 100Mbps~1Gbps | ||

| 1Gbps超(マルチギガ) | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| アプリケーション別 | 動画ストリーミングおよびエンターテインメント | |

| オンラインゲームおよびイマーシブメディア | ||

| リモートワークおよびクラウドコラボレーション | ||

| スマートホームおよびIoT接続 | ||

| テレヘルスおよび遠隔教育 | ||

| 産業・エンタープライズ自動化 | ||

| 展開環境別 | 都市部 | |

| 郊外 | ||

| 農村部 | ||

| 遠隔地および到達困難地域 | ||

| 所有形態別 | 既存通信事業者 | |

| 競争的光ファイバー新規参入者 | ||

| ケーブル複合システム事業者(MSO) | ||

| 固定無線ISP | ||

| 衛星ネットワーク事業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバルの光ファイバー展開は2030年にかけてどのくらいの速さで成長していますか?

光ファイバー回線はCAGR 6.72%で拡大しており、補助金プログラムと発展途上国の展開が固定ブロードバンド市場を安定した成長軌道に乗せています。

現在のブロードバンド収益でリードしている地域はどこですか?

アジア太平洋はグローバル収益の54.91%を占め、中国とインドの大規模なFTTH投資から恩恵を受けています。

5G固定無線アクセスはサービスが行き届いていない地域でどのような役割を果たしていますか?

5G FWAはCAGR 13.1%で成長し、光ファイバーの掘削が採算に合わない場所で迅速に市場投入できる接続性を提供し、将来の光ファイバーバックホールへのオンランプとして機能することが多いです。

マルチギガビットティアが普及しているのはなぜですか?

4K/8Kストリーミング、VR、クラウドゲーミングの需要増加が対称的な高スループットを必要とし、1Gbps超のサービスのCAGR 13.16%を牽引し、通信事業者のARPUを向上させています。

政府の補助金は競争にどのような影響を与えていますか?

BEADやEUデジタルデケードなどのプログラムは投資リスクを軽減し、新規参入者を引き付け、オープンアクセス卸売を義務付けることで競争を激化させ、固定ブロードバンド市場規模を拡大しています。

ネットワーク管理におけるAIの主な運用上のメリットは何ですか?

AIによる自動化はOPEXを最大20%削減し、障害を約3分の1削減し、通信事業者が競争力のある価格でより高い信頼性を提供するのを支援します。

最終更新日: