メカニカルシール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.97 十億米ドル |

| 市場規模 (2031) | 9.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメカニカルシール市場分析

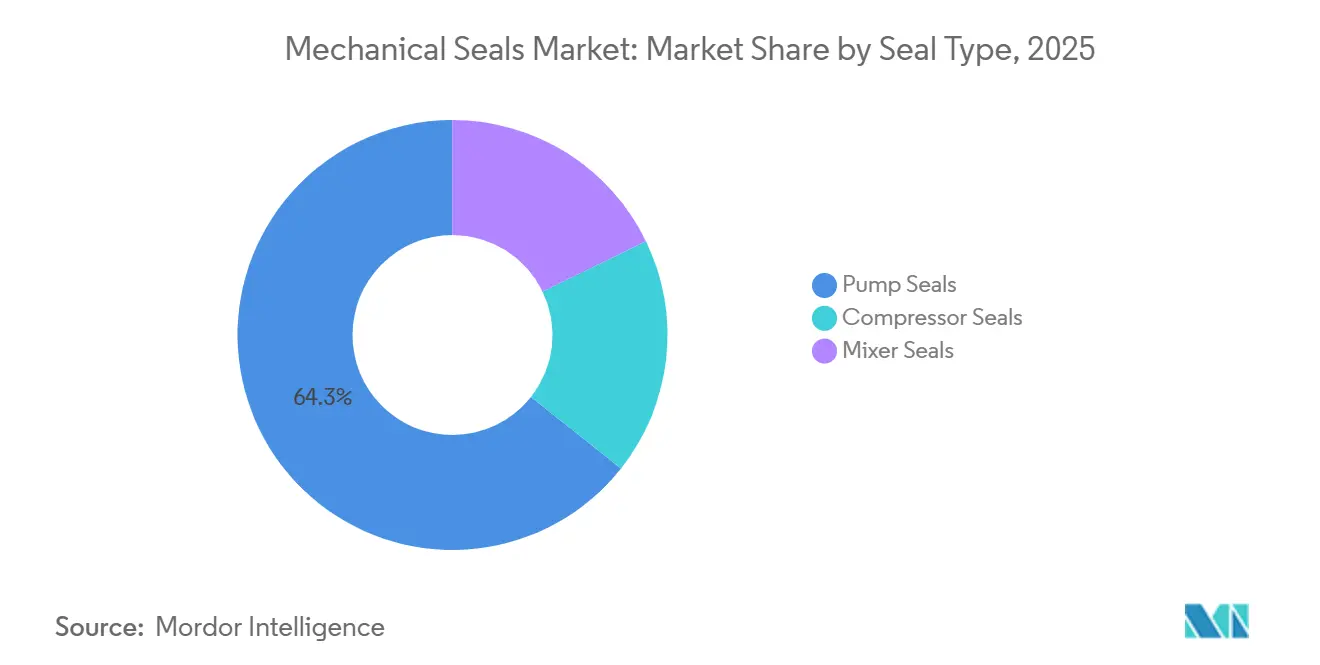

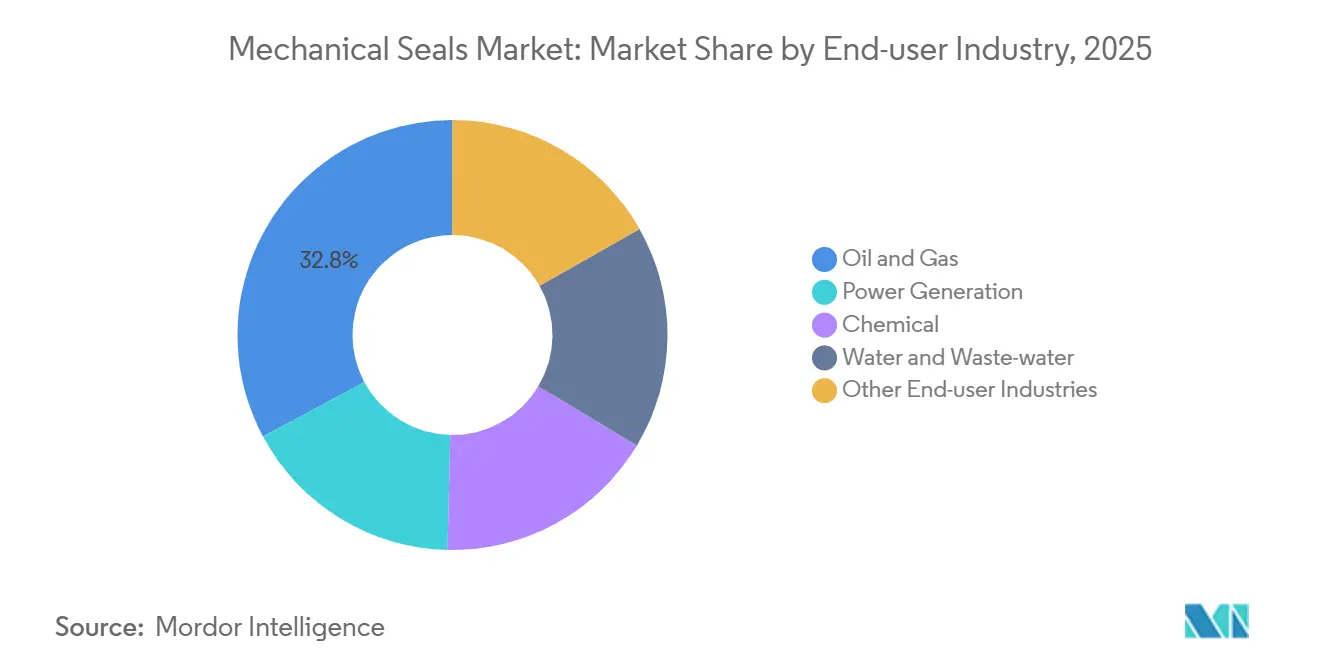

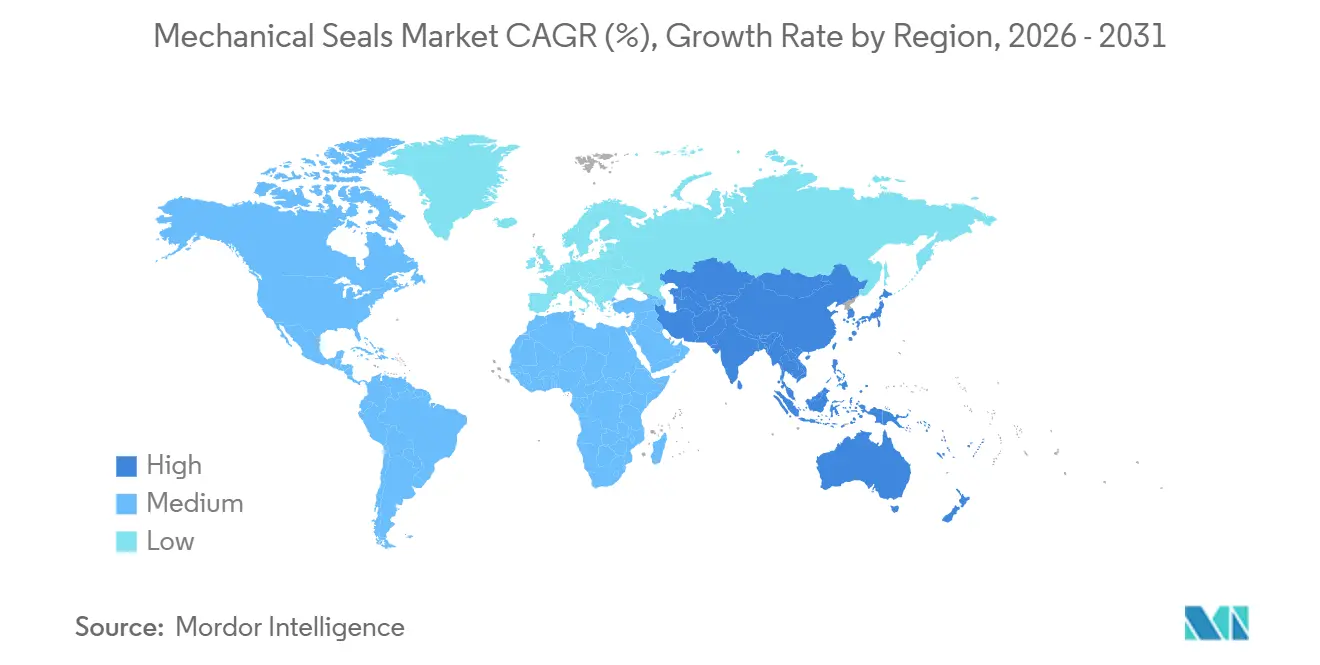

メカニカルシール市場の規模は、2025年の76億2,000万米ドルから2026年には79億7,000万米ドルに成長し、2026年から2031年にかけて4.58%のCAGRで2031年までに99億7,000万米ドルに達すると予測されています。需要はポンプおよびコンプレッサーに根ざしていますが、メカニカルシール市場は、シールレス代替品からの価格圧力に直面する大量生産コモディティ製品と、水素、超臨界二酸化炭素、極低温サービスにおいて二桁のマージンを獲得するプレミアムエンジニアリングソリューションとに分化しています。ポンプシールは2025年の収益の64.35%を占め、そのシェアは広大な遠心ポンプの設置基盤によって支えられています。発電ユーザーは、電力会社がタービンを改修し、高度なドライガスシールを必要とするハイブリッド発電所を稼働させているため、予測CAGRが4.88%と最も急成長している顧客グループを形成しています。アジア太平洋地域は2025年のメカニカルシール市場シェアの36.35%を占め、中国とインドが精製、石油化学、電力資産を拡大するにつれて4.68%のCAGRで成長する見込みです。

主要レポートのポイント

- シールタイプ別では、ポンプシールが2025年のメカニカルシール市場シェアの64.35%を占め、2031年にかけて4.56%で拡大しています。

- 設計タイプ別では、カートリッジシールが2025年のメカニカルシール市場規模の43.61%を占め、コンポーネント/プッシャーは2031年にかけて4.62%で拡大しています。

- エンドユーザー別では、石油・ガスが2025年のメカニカルシール市場規模の32.83%を占め、発電は2031年にかけて4.88%のCAGRで拡大しています。

- 地域別では、アジア太平洋地域が2025年のメカニカルシール市場収益の36.35%を生み出し、2031年にかけて4.68%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルメカニカルシール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガスの大規模プロジェクトからの需要増大 | +1.2% | 中東、アジア太平洋(中国、インド)、北米(米国ガルフコーストLNG) | 中期(2〜4年) |

| 新規発電設備容量の急増 | +1.0% | アジア太平洋(中国、インド)および中東に集中したグローバル | 中期(2〜4年) |

| 世界的な漏洩排出規制の強化 | +0.9% | 北米、欧州;2028年〜2030年にかけてアジア太平洋および中東へ波及 | 長期(4年以上) |

| 化学・石油化学コンプレックスの設備拡張 | +0.8% | 中東(サウジアラビア、UAE)、アジア太平洋(中国、インド、韓国) | 中期(2〜4年) |

| 水素およびグリーンアンモニア極低温インフラの整備 | +0.6% | 欧州、北米、オーストラリア;中東およびアジア太平洋では初期段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガスの大規模プロジェクトからの需要増大

サウジアラビアの川下事業への注力は、原油から化学品への統合によって推進されるシール要件の変化を浮き彫りにしています。2027年に操業開始予定のAramcoのAmiral複合施設は、混合フィードクラッカーおよび高圧炭化水素ポンプ向けのプレミアムシールを必要とします。サプライヤーは現在、極端な温度や腐食性の石油化学流体に耐性を持つ材料の提供を求められています。John CraneのType 8628VL非接触スパイラルグルーブシールは、フラッシュ需要を大幅に削減しながら、修理間隔の平均時間を延長することを誇っています。このような大規模プロジェクトは、先進技術への先行投資を重視し、ライフサイクルコストの削減を約束するとともに、従来のウェットシールラインに依存するベンダーへの圧力を高めています。

新規発電設備容量の急増

ガスタービン、原子炉、ハイブリッド再生可能エネルギーの世界的な設置が増加しています。しかし、シールの主要需要は補助給水ポンプ、冷却回路、蒸気タービンに集中しています。英国の製油所でのAESSEALのSTS蒸気タービンシールの改修により、ユニットあたり年間で大幅な蒸気節約が実現しました。このアップグレードはタービンの寿命を延ばし、印象的な年間フリート節約につながりました。グリッドが断続的な再生可能エネルギーをますます取り込むにつれて、コンバインドサイクルタービンはより頻繁にサイクルするようになります。この活動の活発化はシールの摩耗を加速させ、アフターマーケット量の急増をもたらします。将来的には、モジュール式原子力コンセプトや閉ループ冷却が動的シーリングポイントの数を減らし、超長期的には成長を抑制する可能性がありますが、当面の見通しは堅調です。

世界的な漏洩排出規制の強化

2023年12月、米国環境保護庁はウェットシールコンプレッサーおよびドライシールコンプレッサーに対するメタン漏洩制限を課しました[1]米国環境保護庁、「石油・天然ガス事業からのメタンおよびその他の汚染を削減するためのEPAの最終規則」、epa.gov。遵守するために、事業者はシールをアップグレードし、新たな監視プロトコルを実施する必要があります。2025年6月に参入したJohn Craneは、Type 93AX同軸分離シールを発表しました。この革新的なシールは窒素使用量を大幅に削減し、完全性を維持するため、漏洩と耐久性の課題に取り組む事業者にとって最適な選択肢となっています。欧州が米国基準に合わせる一方、アジア太平洋地域は遅れをとっています。この遅れにより、現地規制が厳格化されるまで、コスト効率の高い高漏洩設計の継続使用が許容されています。

化学・石油化学コンプレックスの設備拡張

サウジアラビアの石油化学収益は2025年に予想を上回り、発表されたプロジェクトにより5年以内に設備容量がほぼ倍増する見込みです。コモディティクラッカーは標準化されたカートリッジシールを好む一方、特殊プラントは腐食性または高純度流体向けのカスタマイズされたソリューションを必要とします。地域サービスハブを持つサプライヤーは、迅速な対応とエンジニアリングバリアントを提供することでマージンの上乗せを享受しますが、集中型生産者は輸送コストのペナルティとリードタイムの長期化に直面します。

制約の影響分析*

| 制約 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 研磨性スラリーサービスにおける高いライフサイクルコスト | -0.5% | グローバル、特に採掘(オーストラリア、ラテンアメリカ、アフリカ)およびパルプ・紙(北米、スカンジナビア)に集中 | 短期(2年以内) |

| シールレスマグドライブおよびキャンドモーターポンプによる対象市場の侵食 | -0.7% | 北米、欧州;アジア太平洋の化学・製薬セクターへ拡大 | 中期(2〜4年) |

| SiCフェース材料の価格変動とサプライチェーンリスク | -0.4% | グローバル、特に限られたSiCウェーハサプライヤーから調達する高性能シールメーカーへの深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

研磨性スラリーサービスにおける高いライフサイクルコスト

採掘およびパルプ事業者は、スラリーシールのプレミアムを避け、グランドパッキンやエクスペラーデバイスを選択することが多いです。この選択は、耐久性よりも在庫管理の簡便さを優先する傾向を示しています。一方、外部フラッシュの必要性を排除しサービス寿命を延長するJohn CraneのSB2デュアルカートリッジ技術は、その現場採用がバンドルされた技術サポートと性能保証に大きく依存しています。これらの保証は初期投資を相殺することを目的としています。付加サービスなしに製品のみを押し付けるベンダーは、研磨性の高い作業において脇に追いやられることになります。

シールレスマグドライブおよびキャンドモーターポンプによる対象市場の侵食

マグドライブユニットは、シングルシールポンプよりも高い価格で、デュアルシールサポートシステムの必要性を回避し、漏洩リスクを軽減します[2]米国燃料・石油化学メーカー協会、「質問73:シールレスポンプを正当化する基準」、afpm.org。この優位性により、LPG、アルキレート、酸リランなどのサービスで大きなシェアを獲得しています。これらのユニットはスラッジ閉塞や磁石の減磁による故障に直面することがありますが、そのような課題は同時にプレミアムメカニカルシールの機会を生み出します。これらのシールは、高温、固体閉塞、またはドライランリスクが生じやすいアプリケーションで特に求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シールタイプ別:ポンプシールが優位を維持しながらドライガスバリアントが普及

ポンプシールは2025年に64.35%の収益を生み出し、2031年にかけて4.56%のCAGRを追跡します。既存の遠心ポンプへの改修が安定したアフターマーケット売上を支えていますが、設置基盤はクリーンな化学サービスにおけるシールレス移行に対して脆弱です。非接触スパイラルグルーブ設計とアップストリームポンピングフェースが現在イノベーションの最前線にあり、サプライヤーはエネルギー節約と排出規制遵守を軸にアップグレードを提案できるようになっています。コンプレッサーシールは量では少ないものの、技術的複雑性と高まる規制執行により高い平均販売価格を実現しています。ミキサーシールは衛生に敏感なリアクターにおいてニッチながらも不可欠であり、プレミアムマージンを維持しています。

ポンプ用途のメカニカルシール市場規模は着実に拡大しますが、アジアのメーカーが低コストの接触面カートリッジを提供するにつれて競争が激化しています。確立されたブランドは、デジタル診断、性能保証、迅速なローカルサービスによって差別化を図っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設計タイプ別:カートリッジの利便性とフィールドサービスの柔軟性

カートリッジ設計は2025年に43.61%の収益シェアを保持し、ターンアラウンド時のアライメント精度と迅速な交換が評価されています。しかし、コンポーネントシールは4.62%のCAGRで成長しており、遠隔地の鉱山やパルプ工場がダウンタイムと在庫を削減する再組立可能なアセンブリを好むためです。スプリットシールは数は少ないものの、大型パイプラインポンプなど機器の分解が現実的でない場合に高いプレミアムを獲得しています。

デジタル化が状況を変える中、センサー搭載カートリッジがクラウドプラットフォームにデータをストリーミングするようになっています。データサービスの重要性を見落とすベンダーは、絶え間ない価格競争に陥る可能性があります。しかし、明るい面もあります:独立したセンサーの後付けは、コンポーネントシール専門業者が進化する市場での重要性を維持するための実行可能な手段を提供しています。

エンドユーザー産業別:発電が急成長し石油・ガスのシェアが低下

石油・ガスは2025年に32.83%で最大の購入者であり続けましたが、シールレス移行と上流設備投資の削減により将来のシェアが縮小しています。発電事業者は4.88%のCAGRで成長をリードし、タービン改修やガス火力、原子力、再生可能エネルギー発電所の補助設備によって牽引されています。化学コンプレックスは、バルクエチレン向けの標準化されたカートリッジシールと腐食性特殊品向けのエンジニアリングバリアントに分かれています。水・廃水処理事業者は、コモディティ価格ではあるものの、水を節約するためにグランドパッキンをメカニカル設計に着実に転換しています。採掘はバッテリー金属ブームに連動した断続的な恩恵を享受しており、セクターをまたいで適応可能なモジュラープラットフォームを持つサプライヤーはそのような景気循環性を緩和しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年のメカニカルシール市場収益の36.35%を獲得し、2031年にかけて最速の4.68%のCAGRを記録すると予測されています。中国の精製、石油化学、電力セクターの拡大が大きな需要を牽引しています。さらに、中国の電解槽製造におけるリーダーシップが水素対応シールの早期採用を促進しています。インドはそれに続き、製油所と水インフラプロジェクトを加速させています。しかし、価格感度のため、標準的なポンプ事業は国内生産者に傾いています。一方、日本と韓国は規模は小さいながらも、LNGおよび半導体用途向けの高性能シールに投資し、プレミアムマージンのニッチを切り開いています。

北米は2025年に注目すべき市場シェアを占めました。EPAのメタン規制がガルフコーストの中流ネットワーク全体でドライガスシールの改修を推進しています。LNG輸出ターミナルと石油化学のデボトルネッキングが設備投資注文を押し上げる一方、老朽化した設置基盤がアフターマーケットの安定性を確保しています。カナダでは、オイルサンドへの関税が耐摩耗性デュアルシールの需要を押し上げていますが、パイプラインプロジェクトの遅延が設備投資の変動をもたらしています。

欧州は市場価値のかなりの部分を占めました。炭素回収、水素電解槽、洋上風力などのエネルギー転換に焦点を当てたプロジェクトが成長を促進していますが、許認可の遅延により進捗が遅れることが多いです。ドイツと英国が水素パイプラインをリードしていますが、2026年から2028年の収益の大部分は産業用ガスと特殊化学品のアップグレードから生まれると予想されています。中東・アフリカは市場シェアは小さいものの、業界最大規模のプロジェクトに関与しています。注目すべき取り組みには、サウジアラビアの原油から化学品への転換、ADNOCの炭素回収・貯留事業、南アフリカの採掘セクターが含まれ、これらはすべてプロジェクトごとに数百個のシールを必要とします。しかし、サプライヤーはより長い物流ルートと長期の売掛金という課題に直面しています。

競合状況

メカニカルシール市場は適度に集約されています。技術的リーダーシップが主要な参入障壁です。2025年11月に開始されたJohn CraneのPerformance Plusサービススイートは、遠隔監視、分析、保証付き信頼性契約をバンドルし、同社をコンポーネントベンダーではなくパフォーマンスパートナーとして位置づけています。水素対応材料、非接触フェース、デジタル診断に注力するベンダーは価格決定力を持つ一方、ウェットシールポートフォリオに固執する生産者は、顧客がドライシールを選択するかシールを排除するにつれてマージン圧縮に直面しています。

メカニカルシール産業のリーダー企業

John Crane

EagleBurgmann

Flowserve Corporation

AESSEAL

A.W. Chesterton Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:FlowserveはUAEにおけるADNOCの年間150万トンの炭素回収プロジェクト向けにドライガスシールの受注を確保し、同社最大のCCSシーリング受注となりました。

- 2024年8月:John Craneは韓国のSK Advancedと5年間のガスシール管理契約を締結し、定期ターンアラウンド中のメンテナンスを含みます。

グローバルメカニカルシール市場レポートの範囲

メカニカルシールは、回転軸の入口または出口においてシールを提供するデバイスです。通常、高圧流体が低圧流体に漏洩するのを防ぐために使用されます。

メカニカルシール市場は、シールタイプ、設計タイプ、エンドユーザー産業、地域によってセグメント化されています。シールタイプ別では、市場はポンプシール、コンプレッサーシール、ミキサーシールにセグメント化されています。設計タイプ別では、市場はコンポーネント/プッシャー、カートリッジ、スプリットにセグメント化されています。エンドユーザー産業別では、市場は石油・ガス、発電、化学、水・廃水処理、その他エンドユーザー産業(採掘・鉱物処理、食品、製薬など)にセグメント化されています。レポートは16カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(米ドル)に基づいて作成されました。

| ポンプシール |

| コンプレッサーシール |

| ミキサーシール |

| コンポーネント/プッシャー |

| カートリッジ |

| スプリット |

| 石油・ガス |

| 発電 |

| 化学 |

| 水・廃水処理 |

| その他エンドユーザー産業(採掘・鉱物処理、食品、製薬など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| シールタイプ別 | ポンプシール | |

| コンプレッサーシール | ||

| ミキサーシール | ||

| 設計タイプ別 | コンポーネント/プッシャー | |

| カートリッジ | ||

| スプリット | ||

| エンドユーザー産業別 | 石油・ガス | |

| 発電 | ||

| 化学 | ||

| 水・廃水処理 | ||

| その他エンドユーザー産業(採掘・鉱物処理、食品、製薬など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

メカニカルシール市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

メカニカルシール市場は2026年から2031年にかけて4.58%のCAGRで拡大し、2026年の79億7,000万米ドルから2031年までに99億7,000万米ドルに達すると予測されています。

メカニカルシールの需要をリードしている地域はどこですか?

アジア太平洋地域は2025年のグローバル収益の36.35%を占め、精製、石油化学、電力への大規模投資により4.68%のCAGRで拡大し、最大市場であり続けます。

最も急速な成長見通しを提供するエンドユーザーセグメントはどれですか?

発電は、電力会社がタービンを改修し、高度なドライガスおよび蒸気タービンシールに依存する新しいハイブリッド発電所を建設するにつれて、最高の4.88%のCAGRを記録すると予測されています。

シールレスポンプはメカニカルシールサプライヤーにどのような影響を与えていますか?

マグネットドライブおよびキャンドモーターポンプは、多くの化学・LPGサービスにおいて動的シールを排除し、対象市場を縮小させ、シールベンダーに対して高温、固体、またはドライランリスクがメカニカルシールを有利にする用途に注力するよう促しています。

炭化ケイ素フェースがサプライチェーン上の懸念事項となっている理由は何ですか?

電気自動車とパワーエレクトロニクスの需要増大がSiCウェーハのリードタイムを延ばし価格を押し上げており、シールOEMは長期供給契約を確保するか、マージンを守るために代替セラミックスを認定することを余儀なくされています。

最終更新日: