バイオセラミックス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.49 十億米ドル |

| 市場規模 (2031) | 6.5 十億米ドル |

| 成長率 (2026 - 2031) | 7.64% CAGR |

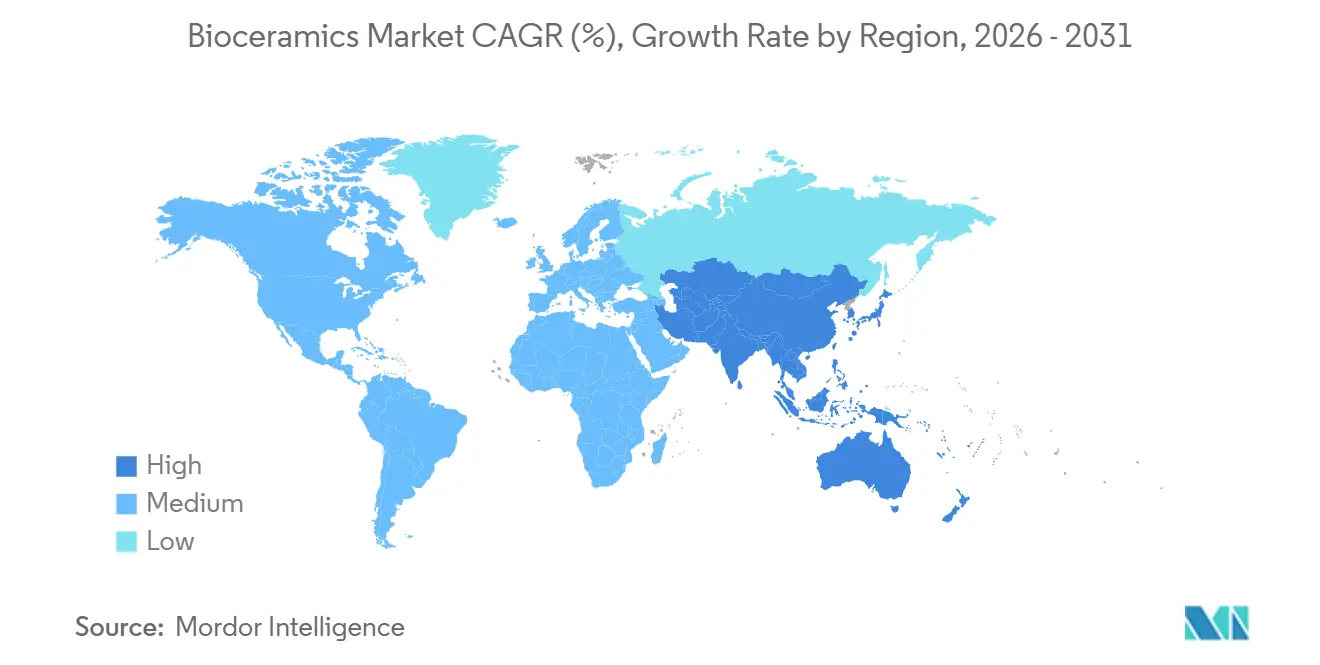

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

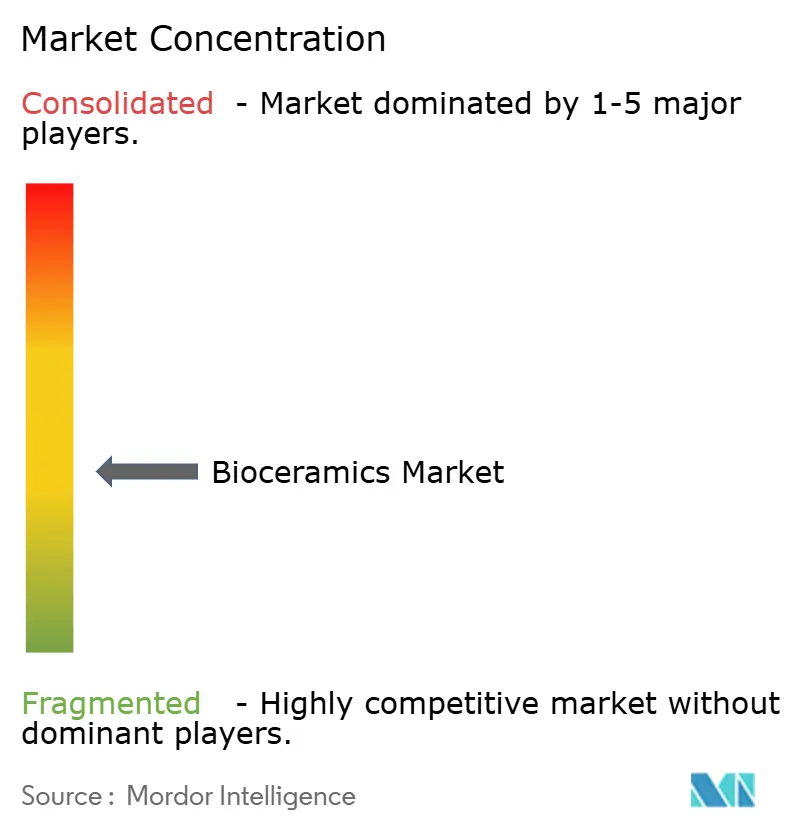

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオセラミックス市場分析

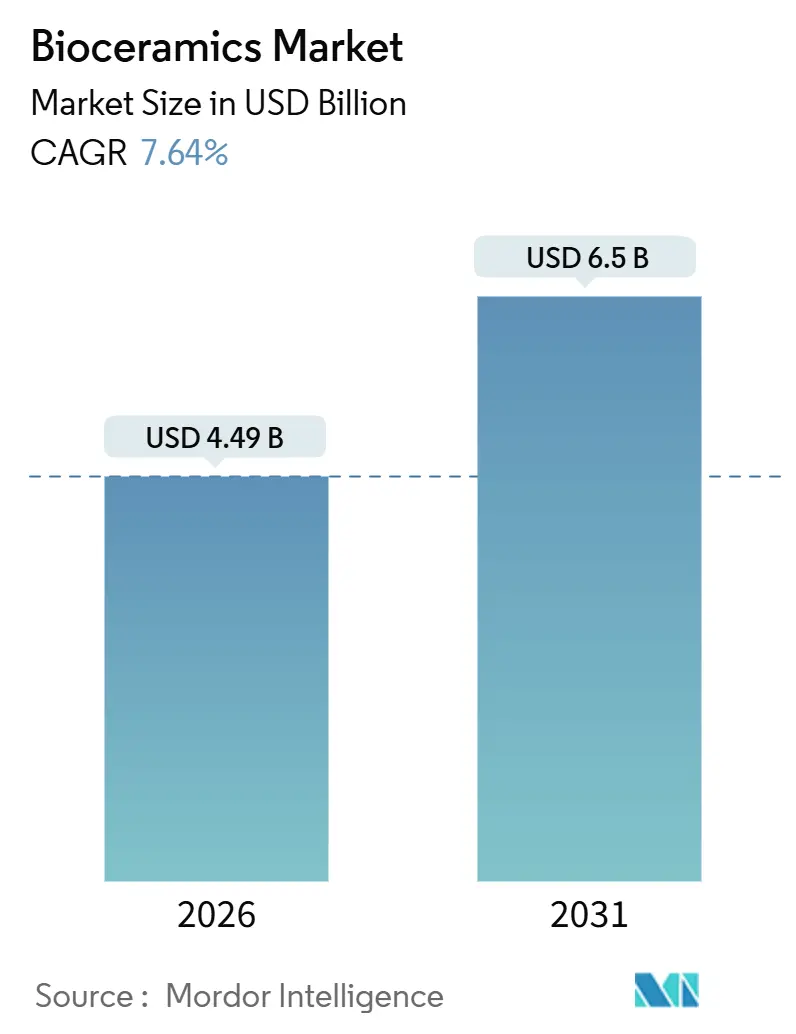

バイオセラミックス市場規模は2026年に47億ドルと推定され、予測期間(2026年~2031年)においてCAGR 7.64%で成長し、2031年までに65億ドルに達する見込みです。股関節・膝関節形成術における生体不活性セラミックベアリングへの需要急増、3Dプリント患者適合型インプラントの急速な普及、脊椎手術における自家骨移植に代わるリン酸カルシウム足場材への政府償還プログラムが主要な成長エンジンとなっています。酸化アルミニウムは優れた圧縮強度により支配的な存在感を維持していますが、ジルコニアはメタルフリーの審美性と低い周囲炎リスクを評価する臨床医の間で歯科インプラント需要を取り込んでいます。病院がバイオセラミックス消費の最大シェアを占めていますが、チェアサイドミリングによりクラウン納品が1回の来院で完結するようになったことで、歯科クリニックでの採用も加速しています。OEMメーカーがセラミックベアリング生産を統合してサプライチェーンを確保し利益率を維持しようとする動きが強まるにつれ、競争の激しさが増しています。

主要レポートのポイント

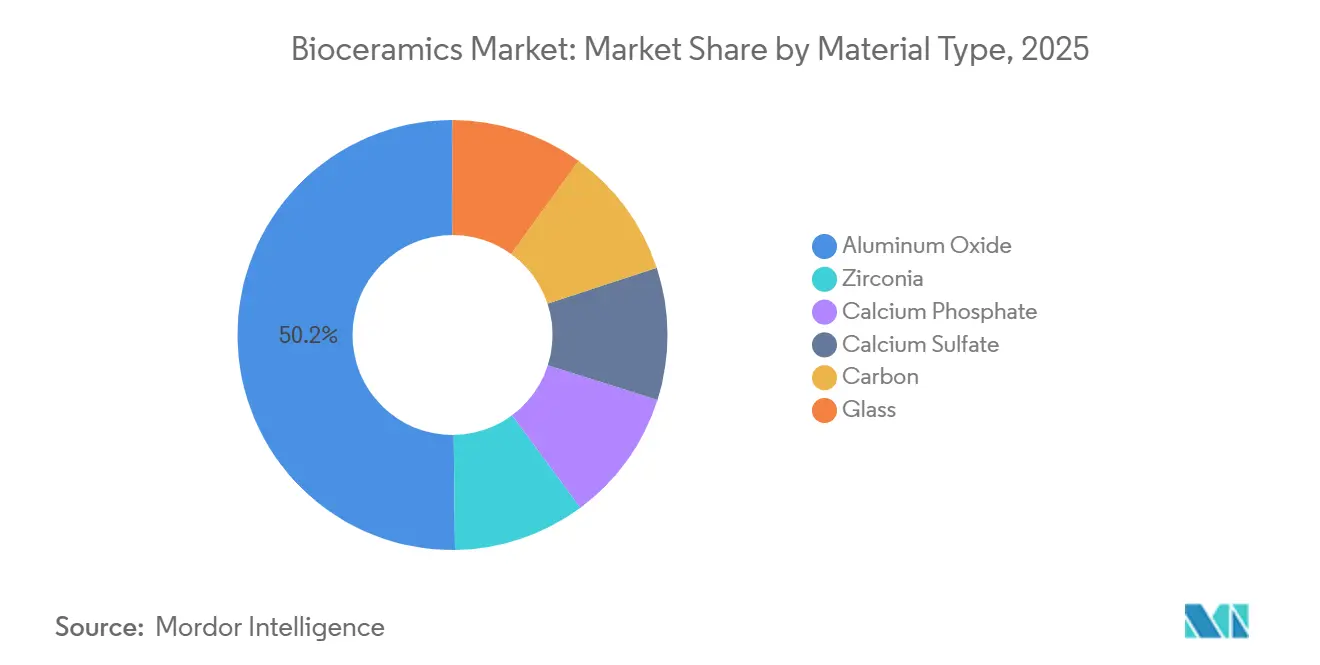

- 材料タイプ別では、酸化アルミニウムが2025年に50.18%の収益シェアでトップとなり、2026年~2031年にかけてCAGR 7.91%で最速の成長が見込まれています。

- 形態別では、粉末が2025年のバイオセラミックス市場シェアの48.45%を占め、液体(注射剤)は2031年までにCAGR 7.88%で拡大する見込みです。

- タイプ別では、生体不活性セラミックスが2025年のバイオセラミックス市場シェアの80.81%を占め、2031年までのCAGRが7.96%と最高の成長率が予測されています。

- 用途別では、歯科ソリューションが2025年のバイオセラミックス市場規模の37.12%を占め、バイオメディカル分野は2031年までにCAGR 7.70%で成長する見込みです。

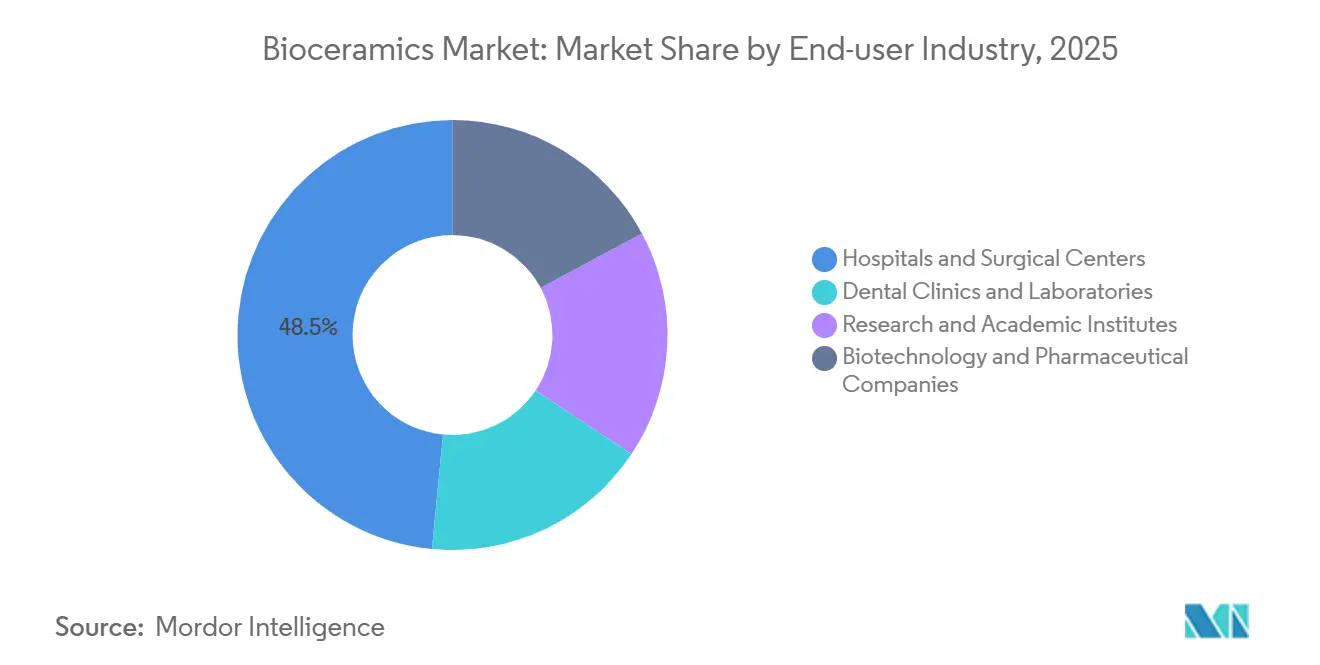

- エンドユーザー産業別では、病院・外科センターが2025年のバイオセラミックス市場において48.48%のシェアを維持し、歯科クリニック・研究所は2031年までにCAGR 7.85%という最も高い成長率を記録する見込みです。

- 地域別では、欧州が2025年のバイオセラミックス市場において44.10%のシェアで首位を占め、アジア太平洋は2031年までのCAGR予測が8.04%と最高となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバイオセラミックス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(約)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 3Dプリントカスタムインプラントの急速な採用 | +1.2% | 北米、ドイツ | 中期(2~4年) |

| ジルコニアを後押しする歯科インプラント普及の加速 | +1.5% | 欧州、アジア太平洋 | 短期(2年以内) |

| リン酸カルシウム使用を促進する政府の脊椎手術プログラム | +0.8% | 中国、インド、ブラジル | 長期(4年以上) |

| 金属から生体不活性セラミックベアリングへのOEMシフト | +1.1% | 北米、欧州、日本 | 中期(2~4年) |

| 抗菌スクリュー向けバイオアクティブガラスコーティング | +0.7% | 世界の再置換手術センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3Dプリントカスタムインプラントの急速な採用

米国の規制当局は現在、患者適合型バイオセラミックスデバイスを510(k)経路で最短12ヶ月で承認しており、従来の申請における36ヶ月から短縮されています[1]米国食品医薬品局、「510(k)市販前届出」、fda.gov。Strykerは、天然骨の多孔性を再現し血管新生時間を半減させるリン酸カルシウム頭蓋顔面インプラントの承認を取得しました。外科医は複雑な再建手術においてこれらのラティス形状を好みます。術中の輪郭形成が不要となり、麻酔時間が短縮されるためです。ドイツのフラウンホーファー研究所は、バインダージェット法によるアルミナがリードタイムを5日間に短縮し、材料廃棄物を8%に削減すると報告しています。ISO/ASTM 52900が層厚と後処理を標準化し、メーカーにCEマーク承認への統一された経路を提供することで、採用がさらに促進されています。

ジルコニアを後押しする歯科インプラント普及の加速

5年間のコホート研究では、ジルコニアアバットメントの周囲炎発生率がわずか3.2%であるのに対し、チタンでは5.8%であり、臨床医をセラミック修復物へと誘導しています。Straumannは2025年にジルコニアベースの収益が14%増加したと報告しており、インプラントライン全体の成長を大きく上回っています。CEReCプラットフォームなどのチェアサイドシステムは、事前焼結ブランクを12分でミリングし、当日納品を可能にすることで、ラボのオーバーヘッドを40%削減します。FDAはジルコニアセラミックスをクラスIIデバイスに分類しており、EU MDRは市販後の破折サーベイランスを義務付けています。これは垂直統合企業間でサプライを集約させる管理コストとなっています。

リン酸カルシウム使用を促進する政府の脊椎手術プログラム

中国の「健康中国2030」マンデートは腰椎固定術の償還を300以上の地級市に拡大し、手術件数が前年比22%増加しました。インドのアーユシュマン・バーラートは脊椎手術1件あたり最大50万インドルピー(6,000米ドル)を補償しており、公立病院が手術時間を延長する自家骨移植よりも注射用硫酸カルシウムを優先するよう促しています。BoneSupport社のCERAMENTはアジアおよびラテンアメリカの18ヶ国で承認を取得しており、費用対効果を優先する政府入札に向けて同社を有利な立場に置いています。現地臨床データ要件に関するコンプライアンス上の課題はあるものの、コスト面での優位性により採用は上昇軌道を維持しています。

金属から生体不活性セラミックベアリングへのOEMシフト

Zimmer Biometは、欧州における一次股関節システムのうちセラミック対ポリエチレン構造が現在62%を占めており、2022年の48%から増加していると述べています。金属対金属股関節に関するFDAガイダンスおよびセラミックスに関するISO 6474-2規格により、アルミナおよびジルコニア大腿骨頭が金属イオン放出を最小化し再置換リスクを低下させると外科医が確信するようになりました。KYOCERAは世界のセラミック大腿骨頭の約40%を供給しており、破壊靭性が6 MPa·m½を超えることで、若年・高活動性患者への適用承認を獲得しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| FDAのナノセラミック分散ガイドラインの厳格化 | -0.40% | 北米、FDA認証を求める市場への波及効果あり | 短期(2年以内) |

| 代替品の脅威 | -0.50% | 世界全体、整形外科・歯科セグメントに集中 | 中期(2~4年) |

| 焼結エネルギーコスト高による利益率圧縮 | -0.60% | 欧州、日本、韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

FDAのナノセラミック分散ガイドラインの厳格化

FDAは現在、注射用セラミックスに対して動的光散乱法および電子顕微鏡法による粒子径試験を要求し、2年間の生体内分布試験を義務付けており、前臨床コストに約120万米ドルが追加されます。小規模な開発企業は18ヶ月の申請遅延に直面する一方、欧州の規制当局はこれに追随していないため、企業はまずCEマークを取得しようとしています。CeramTec GmbHは2つの製品ラインを適合させるために再処方し、発売日を2026年に延期しました。

焼結エネルギーコスト高による利益率圧縮

アルミナまたはジルコニアを1,600℃で焼成すると1キログラムあたり最大65 kWhを消費し、欧州のガス価格は2025年に平均1 MWhあたり40ユーロとなり、2019年の基準値の2倍となりました[2]抑制要因 CAGR予測への影響(約)% 地理的関連性 影響タイムライン FDAのナノセラミック分散ガイドラインの厳格化 -0.40% FDA認証を求める市場への波及効果を含む北米 短期(2年以内) 代替品の脅威 -0.50% 整形外科・歯科セグメントに集中した世界全体 中期(2~4年) 焼結エネルギーコスト高による利益率圧縮 -0.60% 欧州、日本、韓国 中期(2~4年) 。ドイツのサプライヤーの粗利益率は4.8パーセントポイント低下した一方、KYOCERAとCoorsTekは自家発電と廃熱回収によりコストを緩和しました。日本の補助金プログラムはエネルギー効率投資の最大30%をカバーしていますが、韓国の中小ベンダーは持続的な圧力に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:アルミナがシェアを固め、ジルコニアが審美性で台頭

酸化アルミニウムは2025年のバイオセラミックス市場シェアの50.18%を維持し、4,000 MPaを超える圧縮強度に支えられて2031年までにCAGR 7.91%を記録する見込みです。ジルコニアは、1,200 MPaを超える曲げ強度を高める変態強化により、歯科・頭蓋顔面適応症においてより速く成長しています。

アルミナの化学的不活性は股関節・膝関節置換術における長期生存を支え、ジルコニアの歯の色に近い外観は前歯部修復での採用を促進しています。リン酸カルシウム材料は12ヶ月以内に天然骨にリモデリングされるため、骨移植代替材として主流を占めています。炭素系バイオセラミックスは椎間板などの特殊なニッチを占め、バイオアクティブガラスは全身性抗生物質なしに感染リスクを低減する抗菌コーティングとして台頭しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

形態別:粉末が主導、低侵襲手術で注射剤が急増

粉末製品は、±0.05ミリメートル以内の公差を保つ経済的なプレス・焼結ラインにより、2025年のバイオセラミックス市場規模の48.45%を占めました。しかし液体注射剤は、椎体形成術および後弯矯正術が外来設定へとシフトするにつれ、CAGR 7.88%で拡大しています。

注射剤はリン酸カルシウムまたは硫酸カルシウムを粘度調整剤と混合し、12分間の作業時間を実現することで、透視下での11ゲージ針による投与を可能にしています。顆粒とブロックは、外科医が手動による輪郭形成を重視する顎顔面外科において引き続き重要です。アジア太平洋は、高齢化人口が入院期間を1日に短縮する低侵襲椎体増大術を好むため、注射剤の普及率が最も高くなっています。

タイプ別:生体不活性が主導、生体吸収性が小児科で台頭

生体不活性セラミックスは2025年の収益の80.81%を占め、アルミナおよびジルコニアベアリングを支持する数十年にわたる臨床データを背景にCAGR 7.96%で拡大しています。バイオアクティブセラミックスは48時間以内に骨と直接結合し、コーティングステムおよび歯科インプラントの骨結合を加速します。

特にリン酸三カルシウムなどの生体吸収性セラミックスは、小児の骨が成熟するにつれて消失し将来の除去手術を回避できるため、小児頭蓋顔面外科での採用が進んでいます。2024年に承認されたStrykerの吸収性頭蓋システムは24ヶ月以内に完全吸収され、臨床的実現可能性を実証しています。

用途別:歯科が主導、バイオメディカルが加速

歯科インプラントは2025年のバイオセラミックス市場の37.12%を占めました。Straumannと Dentsply Sirona は垂直統合されたジルコニアワークフローを通じて世界の歯科インプラント配置の48%を占めています。整形外科はアルミナおよびジルコニア需要の基盤であり続ける一方、薬物溶出コーティング、センサー、組織足場材などのバイオメディカル用途はCAGR 7.70%で最も速く成長しています。

高分子スクリューに埋め込まれたバイオアクティブガラスマイクロスフェアは90日間にわたって抗生物質を放出し、240名の患者を対象とした試験で手術部位感染を38%削減しました。規制経路はこれらをコンビネーション製品として扱い、新規参入者のハードルを高める一方で、既存サプライヤーの機会を強固なものにしています。

エンドユーザー別:病院が主導、歯科クリニックが台頭

病院・外科センターは、グループ購買組織がフォーミュラリー標準化と引き換えに割引を交渉したことで、2025年の売上の48.48%を吸収しました。チェアサイドミリングシステムが1回の診察でジルコニアクラウンを提供できるようになり患者のコンプライアンスが向上したことで、歯科クリニックはCAGR 7.85%で拡大しています。

研究機関は骨再生に焦点を当てた米国国立衛生研究所助成試験においてバイオセラミックスを使用しており、製薬会社はビスホスホネートの持続放出のためのリン酸カルシウムマイクロスフェアを研究しています。例えば、病院におけるジョイントコミッションのトレーサビリティ要件とクリニックにおける州歯科委員会の規則など、様々なコンプライアンス体制がベンダー戦略を複雑にしていますが、同時に特化したニッチも生み出しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

欧州は2025年の収益の44.10%を生み出し、ドイツの精密機械加工クラスターとポリエチレンよりもセラミックベアリングを優先するフランスの償還制度が支えとなっています。ドイツでは股関節置換術の発生率が人口10万人あたり280件を超えており、堅固な置換サイクルを確保していますが、再置換症例では骨の損傷によるセラミック破折懸念からセラミックの使用が少なくなっています。英国は2025年にジルコニアインプラントの償還を拡大し、民間診療が主流のロンドンおよびイングランド南東部で大幅な需要増加をもたらしました。南欧の医療システムはコスト抑制を重視しており、プレミアムセラミックスは医療観光客を対象とした民間クリニックに限定されています。

アジア太平洋は2031年までのCAGR 8.04%で最も成長の速い地域であり、中国の1兆2,000億人民元規模の「健康中国2030」支出とインドの5億人の国民をカバーするアーユシュマン・バーラート保険が牽引しています。日本の医薬品・医療機器庁は30年のインプラント寿命を認め、セラミック承認を若年患者にも拡大しています。韓国は現在、再置換症例においてバイオアクティブガラスコーティングを償還対象とし、感染関連再入院を18%削減し年間2,400億韓国ウォンを節約することを目指しています。規制タイムラインは異なり、中国は国内試験を要求する一方、インドはFDA承認を受け入れることが多く、多国籍企業に速度面での優位性を与えています。

北米、南米、中東・アフリカが残りのシェアを占めています。米国では、メディケアのDRG 470がセラミック股関節ベアリングを1手術あたり18,500米ドルで償還しており、活動的な患者を対象とする外来センターでの採用を支援しています。カナダでは、州の待機リストにより患者がより迅速な選択肢を求めるため、自費アップグレードが見られます。ブラジルは椎体圧迫骨折に対するバイオアクティブセラミックスを償還対象とし、この変更により年間85,000件の手術が追加されます。サウジアラビアのビジョン2030は、主要医療都市において60歳未満の患者にセラミック股関節を指定しており、ISO 13356認証を持つサプライヤーに有利な地域需要を育成しています。

競合状況

バイオセラミックス市場は中程度に分散しています。Strykerがドイツのジルコニア機械加工工場を買収し、Zimmer Biometが社内焼結設備を導入してリードタイムを6週間に短縮したことで、垂直統合が加速しました。CAM Bioceramicsなどの破壊的参入者は、流通業者を介さないことで患者適合型インプラントを既存価格より30%低く提供しています。これに対し、Straumannと Dentsply Sirona は歯科医師を粗利益率65%の独自消耗品に囲い込むエンドツーエンドのデジタルエコシステムを推進しています。

バイオセラミックス産業のリーダー企業

CeramTec GmbH

KYOCERA Corporation

CoorsTek Inc.

Institut Straumann AG

Zimmer Biomet

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Lionstead Applied Materialsは、Tata Steel Advanced Materials Ltd.の子会社であるバイオセラミックスメーカーのCeramatを買収することで、先端材料ポートフォリオを強化しました。この動きはLionsteadの先端材料分野における地位を強固にするとともに、Ceramatをバイオセラミックスの主要プラットフォームとして位置付けるものです。

- 2024年5月:HimedのニューヨークのHimed本社において、HimedとLithozはバイオセラミックスセンター・オブ・エクセレンス(BCoE)を発表しました。BCoEは医療機器メーカーに対応した包括的な研究開発アプローチを採用しています。多様な分析サービスをシームレスに統合し、迅速なプロトタイピングプロセスを効率化します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、バイオセラミクス市場を、整形外科、歯科、およびその他の体内医療用途を目的として製造された生体不活性、生体活性、および生体吸収性セラミック材料の世界的な価値として定義し、米国ドル建てのメーカー請求書レベルで測定する。Mordor Intelligenceによると、スコープはアルミナ、ジルコニア、リン酸カルシウム、およびインプラント、コーティング、または組織スキャフォールド向けに成形、焼結、または3Dプリントされた関連ガラス組成物を対象とする。

スコープ除外:消耗品の歯科用陶材および一般産業用先端セラミクスは、治療用・埋植可能製品に焦点を厳密に絞るため、市場規模算定の対象外とする。

セグメンテーション概要

- 材料タイプ別

- 酸化アルミニウム

- ジルコニア

- リン酸カルシウム

- 汎用

- ヒドロキシアパタイト

- 硫酸カルシウム

- 炭素

- ガラス

- 形態別

- 粉末

- 液体(注射剤)

- その他の形態

- タイプ別

- 生体不活性

- 生体活性

- 生体吸収性

- 用途別

- 整形外科

- 歯科

- バイオメディカル

- エンドユーザー別

- 病院・外科センター

- 歯科クリニック・研究所

- 研究・学術機関

- バイオテクノロジー・製薬会社

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

当チームは、北米、欧州、およびアジア太平洋の主要拠点において、外科医、病院調達マネージャー、歯科技工所オーナー、およびインプラント材料科学者にインタビューを実施した。これらの対話により、標準的な販売価格、ジルコニア強化アルミナヘッドの採用曲線、およびPEEKとの代替率の見込みが検証され、文書のみでは把握できなかったモデル入力値が精緻化された。

デスクリサーチ

Mordorのアナリストは、EurostatのProdcom医療機器テーブル、米国FDA MAUDEリコール記録、国連Comtradeのインプラント輸入コード、および米国整形外科学会(American Academy of Orthopaedic Surgeons)が公表した処置件数など、第一級の公開情報源からベースラインシグナルを収集した。素材価格曲線は、通関データおよびInternational Ceramic Federationの業界団体ブリーフィングを用いて確認した。D&B Hooversを通じて取得した企業年次報告書およびDow Jones Factivaのニュースアーカイブにより、コスト動向、工場能力、および最近の能力変化が補完された。

これらの参考資料は需要側の枠組みを形成し、サプライヤーのフットプリントを相互検証するものであったが、生体活性サブタイプを個別に分類することはほとんどなかったため、指針として活用しつつ、最終的な内訳については深度ある調査に依拠した。上記リストは例示であり、数値を確定する前に複数の追加公開資料および独自ノートを精査した。

市場規模算定と予測

世界の股関節、膝関節、脊椎、歯科、および外傷処置のトップダウン再構築により一次需要プールを作成し、続いて処置をセラミックキログラム需要に換算する平均インプラント表面積乗数を適用した。その後、選択的なボトムアップのサプライヤー積み上げおよびチャネルチェックにより結果を調整し、外れ値を整合させた。モニタリングした入力値には、人口千人当たりの股関節置換術発生率、民間診療所における歯科インプラント普及率、ヒドロキシアパタイト粉末の1キログラム当たりコスト、修復物1件当たりの平均ジルコニア含有量、および地域別規制承認リードタイムが含まれ、それぞれ5年間にわたって追跡された。

2030年までの予測には、処置プールを高齢化人口の成長、保険会社の償還動向、および一人当たり医療費と結びつける多変量回帰を採用している。短期的なショックは、現場専門家とのコンセンサス形成前にシナリオ分析によりストレステストを実施する。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビュー、外部出荷データとの差異スキャン、およびシニアによる最終承認を経る。12か月ごとに更新を行い、規制または能力に関する重大なイベントが市場の方向性を変える場合には中間改訂版を発行する。

バイオセラミクスのベースラインの確実性が高い理由

公表値がしばしば乖離するのは、各社が異なる材料セット、通貨年、および更新頻度で市場を定義しているためである。当社は医療専用の視点と年次更新サイクルを明示しており、ユーザーは同一条件での変化を追跡することができる。

主な乖離要因としては、他の調査が電子・産業用先端セラミクスを一括計上していること、2022年の旧価格データを繰り越していること、または治療用途でフィルタリングせずに生産者売上合計を適用していることが挙げられ、これらが推計値を過大にしている。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主な乖離要因 |

|---|---|---|

| USD 4.18 B(2025年) | Mordor Intelligence | |

| USD 8.20 B(2024年) | Global Consultancy A | より広範な先端セラミクスセグメントおよび生産者売上の積み上げを含む |

| USD 7.40 B(2023年) | Trade Journal B | 上位レベルの材料販売高、旧為替レート、および限定的な医療処置との連携を使用 |

この比較は、スコープを埋植可能グレードに絞り込み、実際の処置件数に基づいて算定した場合、Mordorの数値が意思決定者が公開追跡可能なステップで再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

バイオセラミックス市場の現在の価値はいくらですか?

バイオセラミックス市場規模は2026年に47億ドルに達し、2031年までに65億ドルに達すると予測されています。

世界需要を主導している材料はどれですか?

酸化アルミニウムが50.18%のシェアで首位を占めており、主に股関節・膝関節置換術において使用されています。

歯科においてジルコニアが人気を集めている理由は何ですか?

ジルコニアアバットメントはメタルフリーの審美性を提供し、チタンよりも低い周囲炎発生率を示しています。

最も成長が速い地域はどこですか?

アジア太平洋は、中国とインドの大規模な公衆衛生プログラムにより、2031年までにCAGR 8.04%を記録すると予測されています。

エネルギー価格はセラミックメーカーにどのような影響を与えていますか?

欧州の高騰したガス価格は焼結コストを引き上げ、自家発電を持たないメーカーの利益率を圧迫しています。

最終更新日: