セラミックタイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

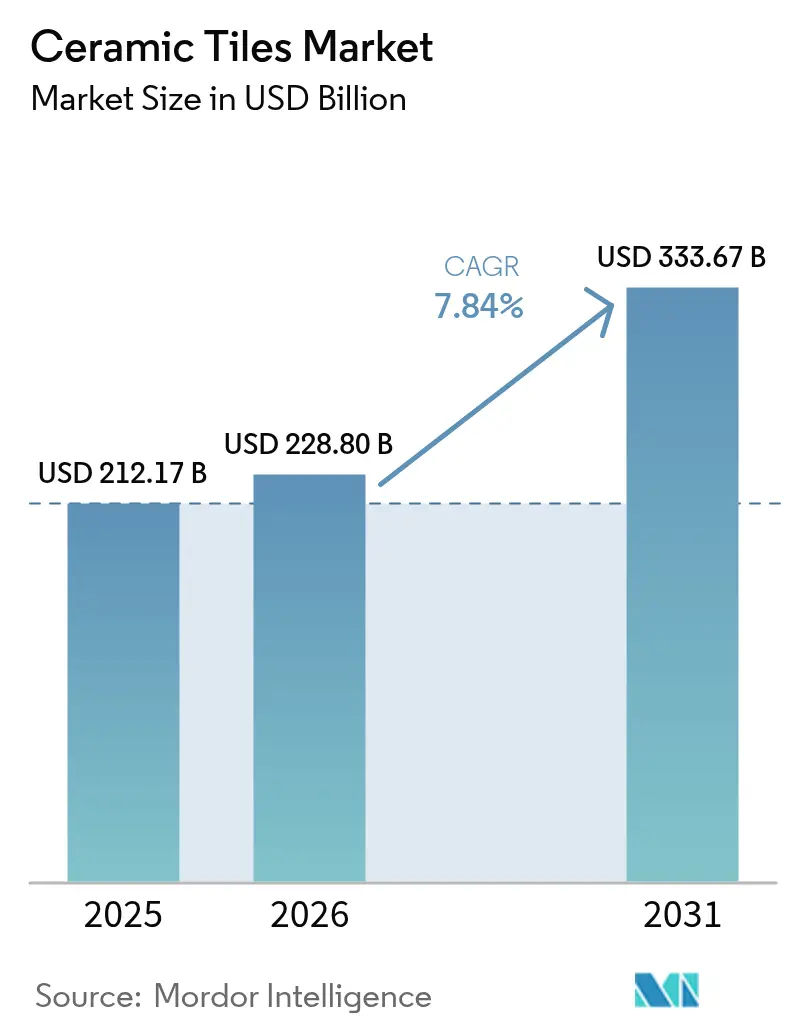

| 市場規模 (2026) | 228.8 十億米ドル |

| 市場規模 (2031) | 333.67 十億米ドル |

| 成長率 (2026 - 2031) | 7.84% CAGR |

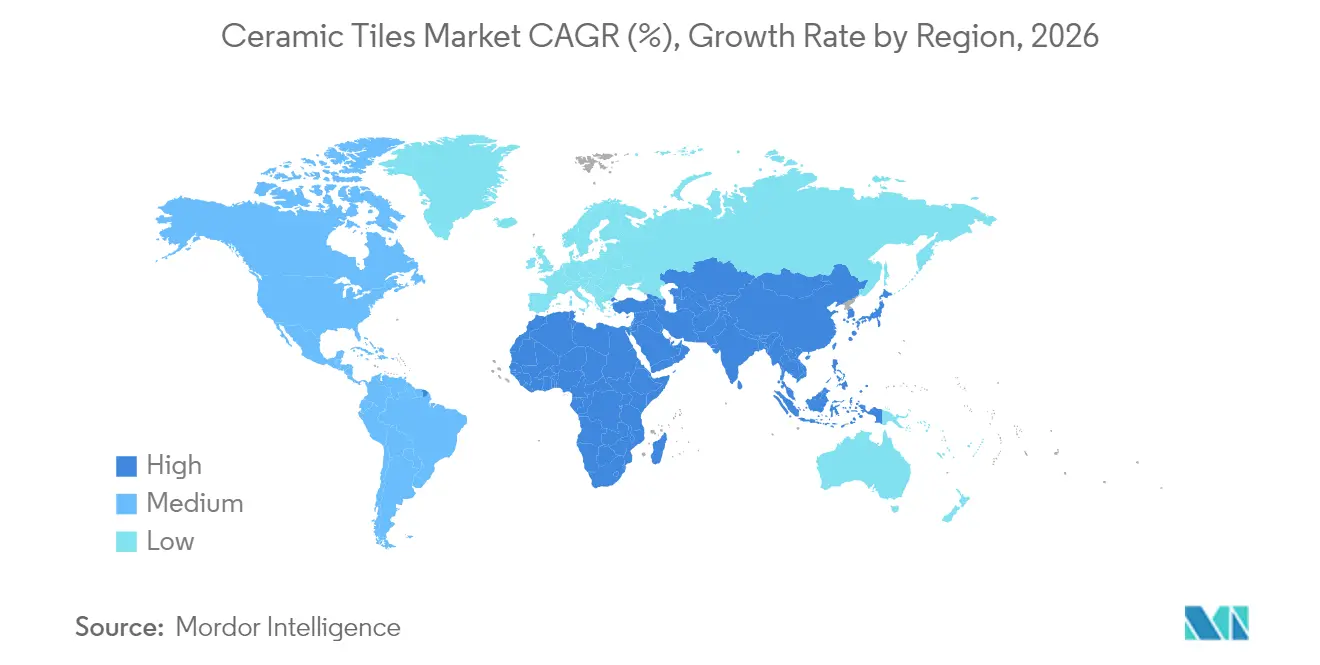

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセラミックタイル市場分析

2026年のセラミックタイル市場規模は2,288億米ドルと推定され、2025年の2,121億7,000万米ドルから成長し、2031年には3,336億7,000万米ドルに達する見通しで、2026年から2031年にかけて7.84%のCAGRで成長します。公共部門のインフラ支出の安定的な拡大、アジア太平洋地域における急速な都市化、そして耐久性が高く清掃しやすい表面材に対する消費者の需要がこの拡大を支えています。米国における新たな政府支出パッケージや、インドおよび東南アジアにおける地下鉄、空港、スマートシティ開発の継続が、床材・外装材製品の潜在市場を拡大しています。磁器素地に超リアルな石材、木材、金属調の意匠を印刷する技術も需要を後押ししており、天然素材の価格変動を伴わないプレミアム化を可能にしています。欧州の環境規制は低炭素窯炉や廃棄物由来の原料配合の普及を加速させ、オンライン小売チャネルは世界規模で製品の入手可能性と価格の透明性を高めています。

主要レポートのポイント

- 製品タイプ別では、磁器タイルが2025年のセラミックタイル市場シェアの50.78%を占めてトップとなり、施釉磁器タイルは2031年にかけて最も高い8.42%のCAGRを記録する見込みです。

- 用途別では、床タイルが2025年のセラミックタイル市場規模の48.22%を占め、壁タイルは2031年にかけて最も高い8.16%のCAGRで成長しています。

- エンドユーザー別では、住宅セグメントが2025年に54.62%の売上シェアを保持し、商業セグメントは2031年にかけて最も速い7.76%のCAGRを記録しています。

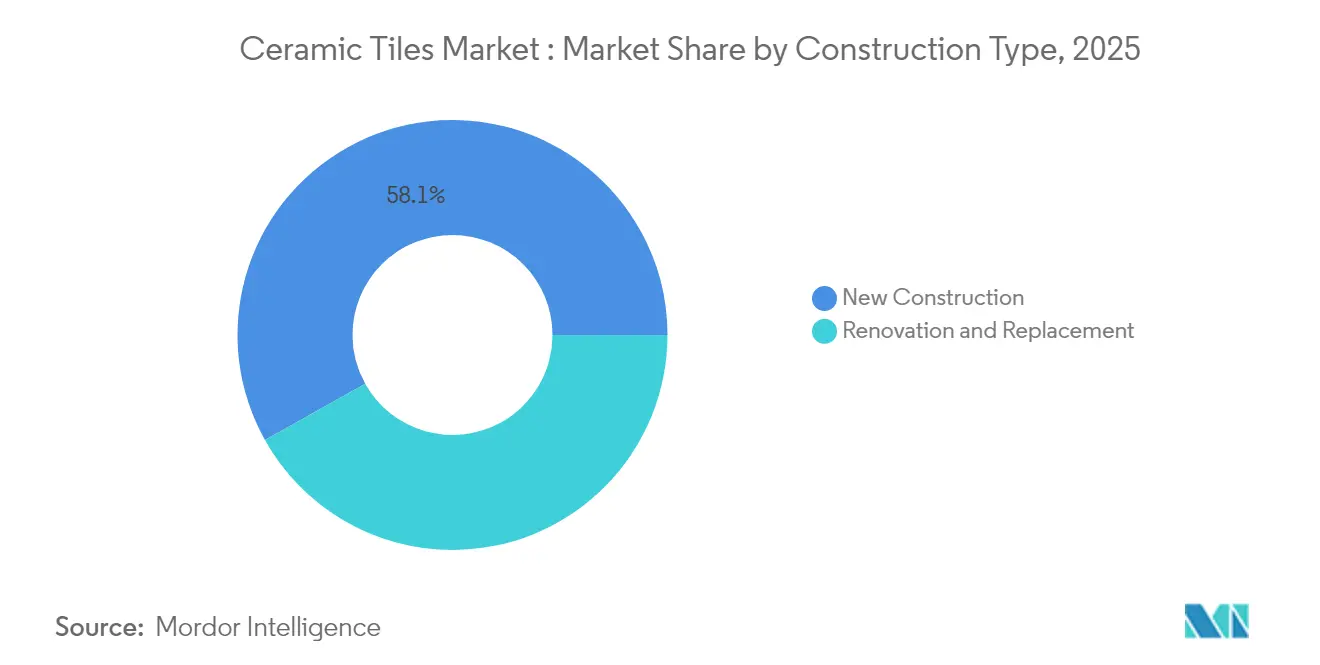

- 建設タイプ別では、新築が2025年のセラミックタイル市場規模の58.12%を占めていますが、改修・交換は7.52%のCAGRでより速く拡大しています。

- 流通チャネル別では、独立系小売業者とホームセンターが2025年に41.75%のシェアを占め、オンライン小売は10.31%のCAGRで成長しています。

- 地域別では、アジア太平洋が2025年に47.12%の市場シェアで首位を占め、2031年にかけて最も高い8.33%のCAGRを記録しています。

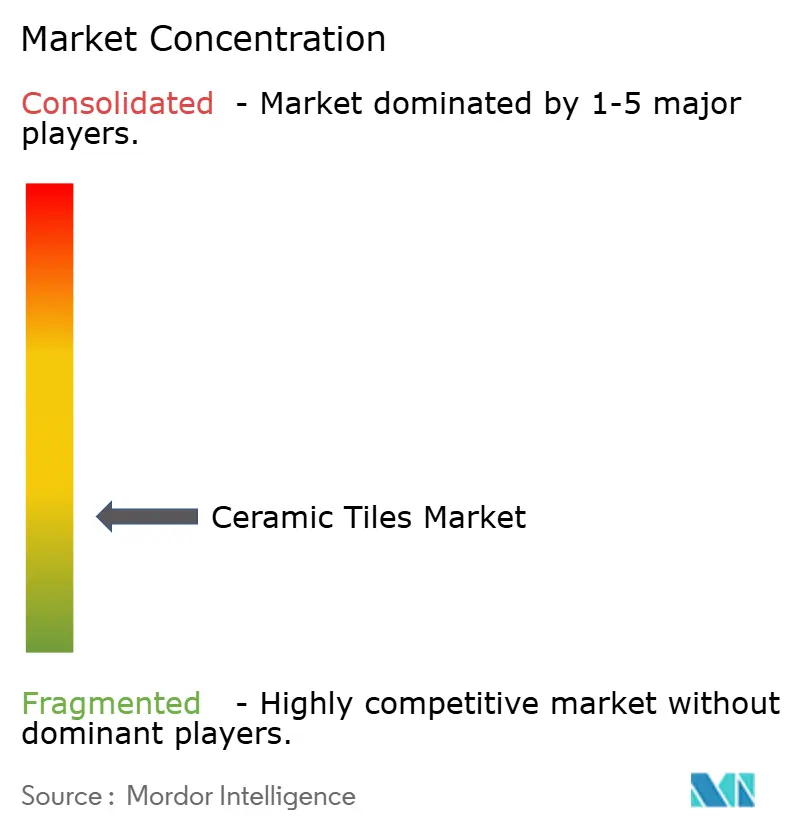

- セラミックタイル市場は中程度に分散しています。上位5社であるMohawk Industries、Grupo Lamosa、SCG Ceramics、Kajaria Ceramics、RAK Ceramicsは、2024年に合計で主要な市場シェアを保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のセラミックタイル市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・インフラ開発の拡大 | +2.1% | アジア太平洋および北米に集中するグローバル | 長期(4年以上) |

| 美観性と耐久性に優れた床材ソリューションへの需要増加 | +1.8% | 欧州および北米のプレミアムセグメントを中心とするグローバル | 中期(2〜4年) |

| 環境に配慮したサステナブル製品への需要拡大 | +1.3% | 欧州および北米、アジア太平洋へ波及 | 中期(2〜4年) |

| 製造技術の進歩 | +1.0% | 欧州およびアジアのメーカーが牽引するグローバル | 長期(4年以上) |

| 可処分所得の増加とライフスタイルの変化 | +0.9% | アジア太平洋および新興市場 | 中期(2〜4年) |

| 老朽化する建築インフラの増加と改修需要の拡大 | +0.7% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設・インフラの拡大

輸送回廊、エネルギープラント、複合用途施設への世界的な資本支出が、セラミックタイル市場における大量注文を促進しています。米国では、複数年にわたる連邦プログラムが道路、橋梁、半導体工場、クリーンエネルギー施設に合計1兆2,000億米ドルを配分しており、工場やデータセンターに採用される重工業用磁器への持続的な需要を生み出しています。中国の一帯一路構想は、パートナー国においてタイル需要の高い鉄道駅や住宅建設を推進し、ASEAN各国政府は30年の耐用年数を持つ床材製品を優先する公共事業予算を増額しています。骨材やセメントのサプライヤーが二桁の売上成長を報告しており、セラミック表面材の下流消費が堅調であることを示しています。

美観性と耐久性に優れた表面材への需要

デザイナーは視覚的インパクトと性能をますます組み合わせるようになっており、大判プランクや大理石調スラブの採用が進んでいます。インクジェットプリンターは採石石材に匹敵する石目模様や金属調のハイライトを再現しますが、重量は軽く、繰り返し再現可能な色調で提供されます。磁器ボードで最大1.8m×3.6mに達するフォーマットの大型化により、目地が減少し、オープンプランのオフィスや高級住宅で重視されるシームレスな連続性が実現します。クイックファイヤー釉薬は生産サイクルを短縮し、ファッショントレンドを反映した頻繁なスタイル導入を可能にします。セラミックタイル市場は、耐湿性が重要なキッチンや地下室においてハードウッドに対するシェアも拡大しています。建築家は電子機器組立フロアに帯電防止仕上げを指定しており、装飾を超えた機能的な訴求力を広げています。

環境配慮型製品への需要

循環経済目標が欧州メーカーに窯熱の回収、スラッジのリサイクル、バージン粘土の産業副産物への代替を促しています。イタリアの工場では現在、未焼成スクラップを100%リサイクルし、高効率バーナーを稼働させることで、2010年比で1平方メートルあたりのCO₂排出量を5分の1削減しています。ポーランドの研究では、採掘廃棄物を配合することで原料コストを最大35%削減しながら、炻器素地の曲げ強度を40MPa以上に維持できることが実証されています。グリーン認証は小売購買においてますます影響力を持つようになっており、特にドイツや北欧地域でその傾向が顕著です。低炭素建材を優先する政府調達ガイドラインがこの転換を加速させ、適合するアジアのメーカーに輸出機会をもたらしています。

製造技術の進歩

自動化、ビジョンシステム、AI駆動のプロセス制御が歩留まりと均一性を向上させています。工場全体の実行プラットフォームがリアルタイムで窯の焼成曲線を調整し、エネルギーとスクラップを削減します。次世代圧電プリントヘッドは選択的なデジタル施釉を実現し、オーバースプレーと顔料廃棄物を削減します。プレス・焼成の一体化ラインはリードタイムを短縮し、メーカーがオンライン注文パターンに対応するために数時間以内にデザインを切り替えることを可能にします。設備ベンダーはモジュール式サービス契約を推進して設備投資を分散させ、稼働率を保証することで、中規模企業が競争力を持って規模を拡大し、セラミックタイル市場を拡大できるようにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い施工・維持管理コスト | -1.4% | 価格感応度の高いセグメントに特に影響するグローバル | 短期(2年以内) |

| 脆弱性と亀裂リスク | -1.2% | 地震帯および極端な気候地域でより大きな影響を持つグローバル | 中期(2〜4年) |

| 原材料価格の変動 | -1.1% | 輸入依存地域で深刻な影響を持つグローバル | 中期(2〜4年) |

| 製造における環境問題 | -0.8% | 欧州および北米が先行し、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い施工・維持管理コスト

熟練したタイル施工者は多くの先進国市場で依然として不足しており、労務費の上昇とプロジェクトの工期延長を招いています。大判磁器スラブには専用のリフティングリグとエポキシ目地材が必要で、標準的な60cm製品と比較して施工費用が15〜25%増加します。住宅所有者が週末に自分でフローティングビニールプランクを施工できるのに対し、セラミックの改修工事にはプロによる防水処理と下地調整が必要です。業界団体は認定制度を強化していますが、認定施工者の供給は需要に追いついておらず、特に改修工事における短期的な数量成長を抑制しています。

原材料価格の変動

長石、ジルコン、天然ガスの価格は採掘の混乱や地政学的事象によって変動し、メーカーの利益率を圧迫しています。Mohawk Industriesは2025年第1四半期に4,100万米ドルの追加原材料コストを負担しており、上流の変動へのエクスポージャーを浮き彫りにしています[1]出典:Mohawk Industries、「2025年第1四半期業績」、mohawkindustries.com。ポルトガルの鉱物研究では、ナトリウム長石ブレンドが速焼成に有効であるが割増価格が必要であること、一方カリウム長石は強度を高めるが地理的に供給が偏在していることが確認されています。欧州のガス価格高騰により、窯の燃料をLPGや水素パイロットへ切り替える動きが進んでいますが、小規模工場では導入コストが依然として高い状況です。ヘッジングとマルチソーシング戦略は変動リスクを軽減しますが、完全には排除できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器の優位性がプレミアムシフトを牽引

磁器タイルは吸水率0.5%未満および耐凍性により屋外広場や交通ハブに適しているため、2025年のセラミックタイル市場シェアの50.78%を確保しました。インクジェット装飾の支援を受けた施釉磁器タイルは、2031年にかけて8.42%のCAGRを記録し、施釉セラミックやモザイクフォーマットを上回る成長が見込まれています。消費者は素地まで色が通った素体と耐摩耗クラスPEI IV以上を耐久性の証として認識しており、ホテルロビーや空港での大理石からの代替を促進しています。

このセグメントの勢いは、メーカーが連続窯を活用してファサード用の大判薄型スラブを大量生産し、構造荷重を軽減しながら耐衝撃強度を維持することで、セラミックタイル市場全体を押し上げています。モザイクタイルはニッチながら、職人的な美観が価格プレミアムをもたらす高級スパでシェアを獲得しています。抗菌作用を持つ銅釉薬の革新により、食品取扱区域や病院での使用が拡大し、製品の多様化が持続的な売上成長を支えていることを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:床タイルが主導し壁セグメントが加速

床施工は2025年のセラミックタイル市場規模の48.22%を占め、湿潤エリアや高通行量の通路での必須仕様によって牽引されています。滑り止め磁器タイルと工業用クォーリータイルが商業用キッチン、倉庫、交通駅を席巻し、基本的な数量の安定性を確保しています。

壁用途は2031年にかけて8.16%のCAGRを記録し、建築家がテクスチャーや3D表面をフィーチャーウォール、ホテルのレセプション、小売の背景に採用するにつれて発展しています。デザインパレットの拡大が平均販売価格を引き上げ、清掃しやすい釉薬がホスピタリティの衛生基準を満たしています。屋根・ファサード用途は地中海地域やアンデス地域に集中しており、セラミックの熱容量と耐雹性が評価されています。カウンタートップ、プール、ニッチ用途が合わせて総潜在需要を拡大しています。

エンドユーザー別:住宅の基盤が商業成長を支援

住宅建設とDIY改修により、住宅セグメントは2025年に54.62%のシェアを維持しました。住宅所有者はキッチンや浴室に磁器タイルを採用して再販価値を高め、水損害リスクを抑制しています。急速に都市化が進む経済圏における開発業者主導の集合住宅建設が基本需要を確保し、流通業者が手頃な価格帯のSKUを在庫するよう促しています。

しかし商業プロジェクトは、オフィスオーナーや小売業者が入居者を安心させる抗菌・低VOC表面材に転換するにつれて、最も速い7.76%のCAGRを提供しています。高稼働のアリーナ、学校、医療施設は耐久性と美観のために矯正磁器プランクを指定しています。工業プラントはクリーンルームや化学プロセスフロアに耐酸タイルを採用し、セラミックタイル市場の収益基盤を多様化しています。

建設タイプ別:改修の勢いにもかかわらず新築が主導

新築は2025年のセラミックタイル市場規模の58.12%を維持し、設計段階から床材を組み込む大規模グリーンフィールド住宅開発と公共部門の大型プロジェクトに支えられています。一括購入により物流コストが低下し、高級ビニールや複合フローリングに対する価格競争力が強化されています。

改修は2031年にかけて7.52%のCAGRで成長し、米国、欧州、日本の中築建物がパンデミック後のウェルネス基準を満たすための内装刷新を必要としています。薄型タイルオーバーレイにより解体なしでのアップグレードが可能となり、ホテルやショッピングモールのダウンタイムを短縮します。エネルギー効率を目的とした政府資金による改修スキームが交換需要をさらに促進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:従来型小売がデジタル変革に直面

独立系小売店とホームセンターチェーンが合わせて2025年に41.75%のシェアを支配し、ショールームのビネットと認定施工者の紹介を活用して来店客を獲得しています。地域流通業者は品揃えと物流リーチを拡大するために統合を進めています。

10.31%のCAGRで成長するEコマースは購買プロセスを再形成しており、高精細コンフィギュレーターにより消費者が拡張現実で浴室を視覚化でき、サンプルボックスサービスが意思決定サイクルを短縮しています。メーカーは大型商業注文において仲介業者を迂回し、施工業者への直接現場配送のパイロットを実施しています。したがって、ハイブリッドなクリック&コレクトモデルがセラミックタイル市場のデフォルトのオムニチャネル形式として台頭しています。

地域分析

アジア太平洋は2025年の世界売上の47.12%を占め、大規模都市住宅、地下鉄延伸、輸出志向の生産クラスターを基盤に、2031年にかけて年率8.33%で成長する見込みです。中国の内陸省は粘土産地に近い場所に生産能力を追加し、インドはビトリファイドフローリングを規定するスマートシティおよび低価格住宅スキームを拡大しています。北部に集中するベトナムの100社以上のメーカーは釉薬用の化学品を輸入に依存していますが、2024年には施釉タイル80%・磁器タイル20%の合計生産構成を達成しました。ASEAN貿易協定により無関税の流通が可能となり、地域統合サプライチェーンが有利な立場にあります。

北米は成熟しているが戦略的に重要な市場であり、国内メーカーは将来のアンチダンピング関税に対するヘッジを行っています。米国のタイル消費量は高い住宅ローン金利の影響で2024年に2億6,450万m²に落ち着きましたが、半導体・電池工場への連邦支出が長期的な数量を支えています。Mohawk Industriesはテネシー州とテキサス州の垂直統合窯を活用してリードタイムを短縮し、公共プロジェクトの仕様を確保しています。カナダは低炭素材料をますます規定する病院・交通機関の改修に資金を提供し、メキシコのGrupo Lamosaは通貨エクスポージャーを分散させるためにラテンアメリカ全域に工場を展開しています。

欧州は2023年にエネルギー価格高騰により生産量が18%減少したものの、世界のタイル機械輸出の50%を依然として占めています(assopiastrelle.it)。イタリアのクローズドループ工場は未焼成スクラップを100%リサイクルし、環境面でのリーダーシップを示しています。スペインはEUのネットゼロ目標達成に向けて水素窯のパイロットを推進し、ポーランドの粘土不足は輸入増加とスポット価格の変動を強いています。中東・アフリカでは、エジプトが低コストの頁岩資源を活用して年間2億m²を生産し、アラブ首長国連邦のラス・アル・ハイマクラスターには4万社の産業登録者が集積し、関連する表面仕上げ需要を牽引しています。

競合状況

セラミックタイル市場は中程度に分散しています。上位5社であるMohawk Industries、Grupo Lamosa、SCG Ceramics、Kajaria Ceramics、RAK Ceramicsは合計で推定30%台半ばの売上シェアを保有しており、地域専門メーカーの参入余地が残っています。自社粘土鉱山、社内フリット工場、大陸規模の流通ハブからスケールメリットが生まれています。

各社は垂直統合と地理的多様化を追求しています。Mohawkはテネシー州の新工場により3,000万m²の生産能力を拡大し、Grupo LamosaはスペインのBaldocerユニットを買収してプレミアム地中海セグメントに参入しました。SCG Ceramicsはタイとベトナムのネットワークを統合し、原材料の安定調達とオーストラリアへの輸送時間短縮を図っています。

技術的差別化が激化しています。KEDA Industrialの「デジタルファクトリー」スイートはIoTセンサー、機械ビジョンソーター、予知保全を組み合わせ、小規模工場がベストインクラスの歩留まりを再現できるようにしています。メーカーはまた、進化する建築基準に対応するために抗菌釉薬や太陽光反射屋根タイルを開発しています。機械サプライヤーへのプライベートエクイティの関心——One Equity PartnersによるGruppo Siti B&Tへの出資がその例——は、セラミックタイル市場の成長に連動した設備投資サイクルへの信頼を示しています。

セラミックタイル業界のリーダー企業

Mohawk Industries

Grupo Lamosa

SCG Ceramics PCL

Kajaria Ceramics

RAK Ceramic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Transom CapitalがVirginia TileをGalleherと合併させ、セラミック、ハードウッド、施工資材を統合した全国規模のプラットフォームを形成しました。

- 2024年6月:One Equity PartnersがGruppo Siti B&Tに投資し、次世代の生産能力増強を支える高速プレスおよびデジタル釉薬ラインの研究開発を強化しました。

- 2024年5月:Eagle Materialsがワイオミング州のセメント工場を50%拡張し、1トンあたりのCO₂を20%削減するために4億3,000万米ドルを投じ、米国西部プロジェクト向けのタイルグレードクリンカーの安定供給を確保しました。

世界のセラミックタイル市場レポートの調査範囲

セラミックタイルは粘土と砂、石英、水などの天然素材から構成されています。セラミックタイルは住宅、レストラン、オフィス、店舗などで浴室の壁やキッチンの床面として使用されています。セラミックタイル市場は製品タイプ、用途、建設タイプ、エンドユーザー、地域別にセグメント化されています。

市場は製品別に施釉、磁器、耐傷性にセグメント化されています。用途別では、床タイルと壁タイルにセグメント化されています。建設タイプ別では、新築と交換・改修にセグメント化されています。エンドユーザー別では、住宅と商業にセグメント化されています。市場は地理的に北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 磁器タイル |

| 施釉セラミックタイル |

| 無釉セラミックタイル |

| モザイクタイル |

| その他 |

| 床 |

| 壁 |

| 屋根 |

| その他 |

| 住宅 |

| 商業 |

| 産業 |

| 新築 |

| 改修・交換 |

| 独立系小売業者 |

| 大型ホームセンター |

| オンライン小売 |

| 施工業者への直接販売 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 磁器タイル | |

| 施釉セラミックタイル | ||

| 無釉セラミックタイル | ||

| モザイクタイル | ||

| その他 | ||

| 用途別 | 床 | |

| 壁 | ||

| 屋根 | ||

| その他 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 建設タイプ別 | 新築 | |

| 改修・交換 | ||

| 流通チャネル別 | 独立系小売業者 | |

| 大型ホームセンター | ||

| オンライン小売 | ||

| 施工業者への直接販売 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

セラミックタイル市場の現在の規模はどのくらいですか?

セラミックタイル市場は2026年に2,288億米ドルの売上を生み出しています。

セラミックタイル市場はどのくらいの速さで成長すると予測されていますか?

7.84%のCAGRで成長し、2031年までに3,336億7,000万米ドルに達すると予測されています。

セラミックタイル市場で最も成長が速い地域はどこですか?

アジア太平洋が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

セラミックタイルの消費においてどの地域がリードしていますか?

アジア太平洋が世界売上の47.12%を占め、2031年にかけて最も速い8.33%のCAGRを記録しています。

このセラミックタイル市場レポートはどの年をカバーしていますか?

本レポートはセラミックタイル市場の過去の市場規模として2021年、2022年、2023年、2024年、2025年をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のセラミックタイル市場規模を予測しています。

なぜ磁器タイルはこれほど優位なのですか?

磁器タイルの低吸水率、高強度、美観の多様性が2025年に50.78%の市場シェアをもたらしました。

Eコマースはタイルの流通をどのように変えていますか?

10.31%のCAGRで拡大するオンラインチャネルにより、購買者は部屋を視覚化し、サンプルを注文し、直接現場配送をスケジュールできるようになり、ハイブリッド小売モデルを促進しています。

最終更新日: