技術・職業教育市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

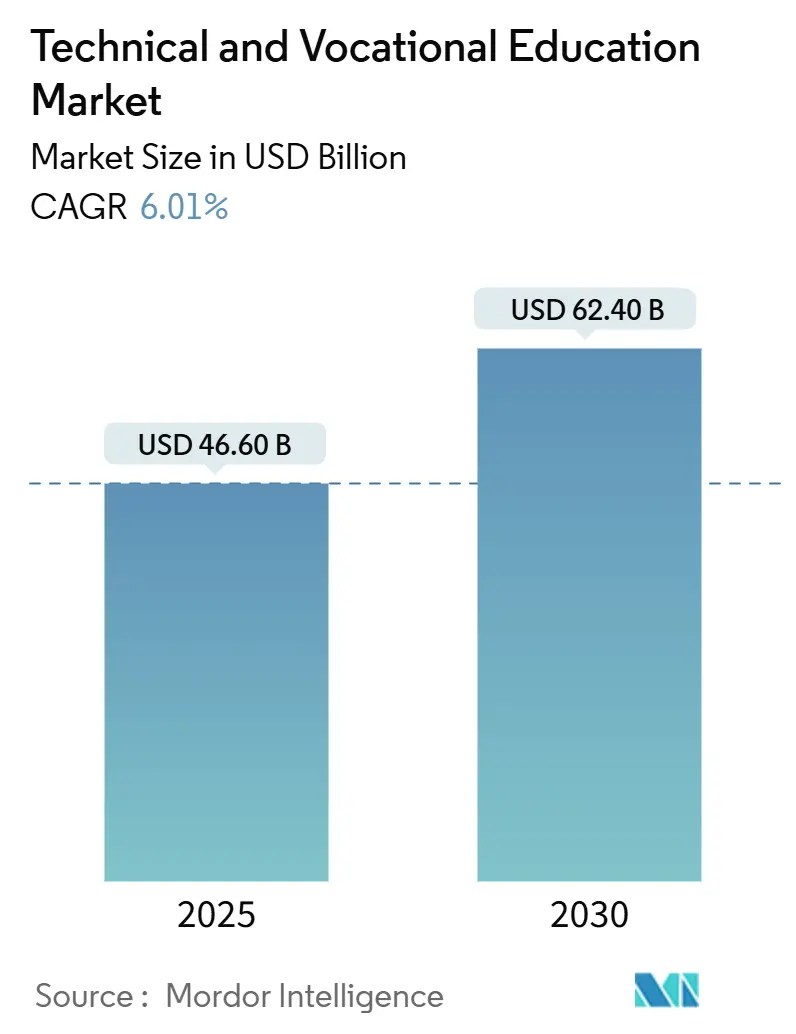

| 市場規模 (2025) | 46.60 十億米ドル |

| 市場規模 (2030) | 62.40 十億米ドル |

| 成長率 (2025 - 2030) | 6.01% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

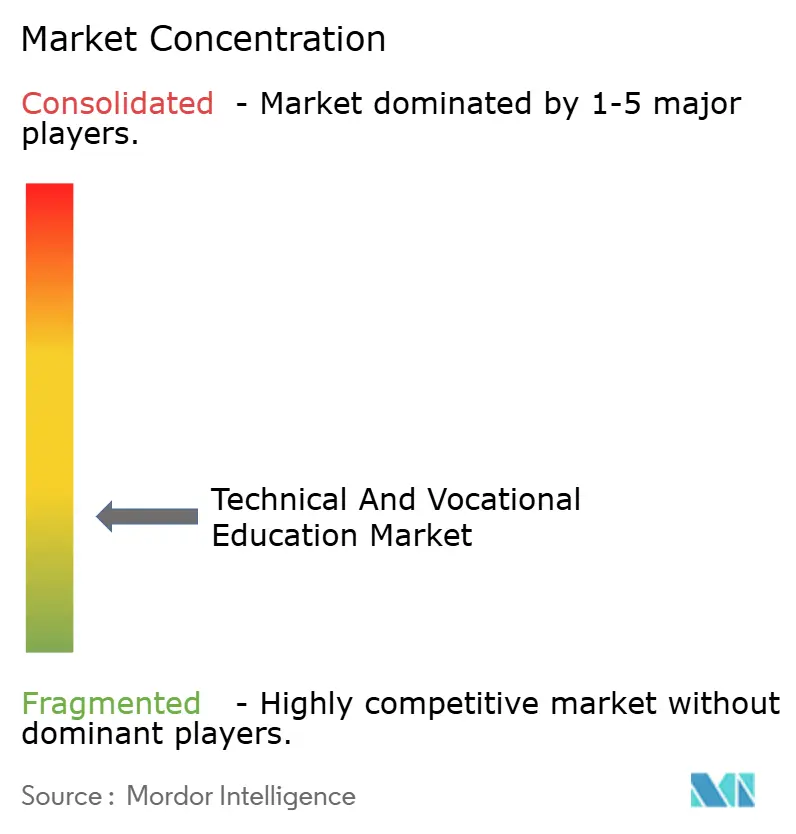

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる技術・職業教育市場分析

技術・職業教育市場規模は2025年に466億USDであり、予測期間中に6.01%のCAGRを示し、2030年までに624億USDに達する見込みです。この勢いは急速な産業自動化に起因しており、雇用主は労働者をより高付加価値の業務に再訓練することを余儀なくされています。一方、オーストラリア、ドイツ、シンガポール、および米国における公的投資プログラムは、リスキリング(再教育)イニシアチブに前例のない資金を投入しています。オンラインプラットフォームの拡大により地理的・コスト的障壁が低下し、学習者は求人に正確に対応した短期資格を積み重ねることが可能となっています。欧州資格フレームワークおよびASEAN資格参照フレームワークなどの地域政策枠組みは、職業資格の国境を越えた認定を改善することで、さらなる推進力をもたらしています。一方、テクノロジーベンダーは人工知能チュータリングシステムおよびバーチャルリアリティラボを導入し、雇用主が求める実践的な厳密さを維持しながら訓練サイクルを短縮しています。

主要レポートのポイント

- プログラムタイプ別では、ディプロマおよび資格が2024年の技術・職業教育市場シェアの38.42%を占め、一方でオンラインマイクロ資格は2030年までに7.40%のCAGRで成長する見込みです。

- 提供形態別では、教室型授業が2024年の技術・職業教育市場規模の49.18%のシェアを占め、オンライン学習は2030年まで6.34%のCAGRで拡大しています。

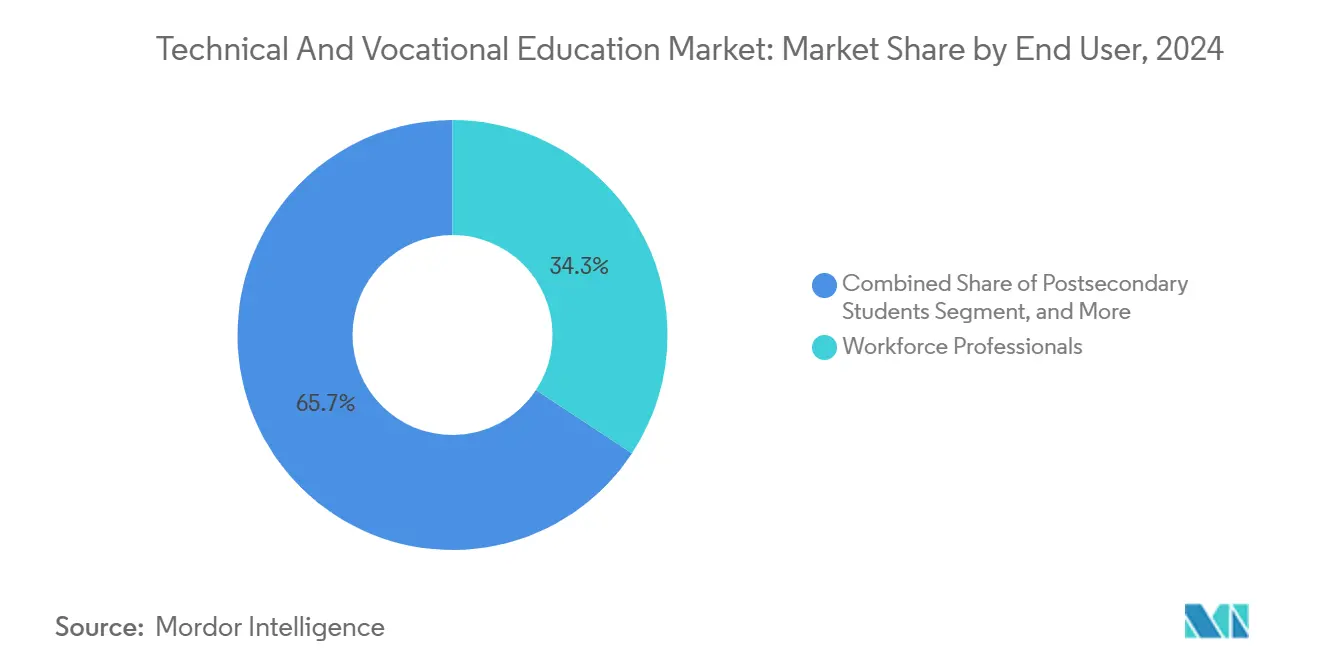

- エンドユーザー別では、労働力専門家が2024年の技術・職業教育市場規模の34.26%のシェアを占め、2030年まで8.01%のCAGRで拡大しています。

- 資金源別では、公的機関が2024年の技術・職業教育市場シェアの46.76%を占め、企業スポンサープログラムが2030年まで最速の6.76%のCAGRを記録しています。

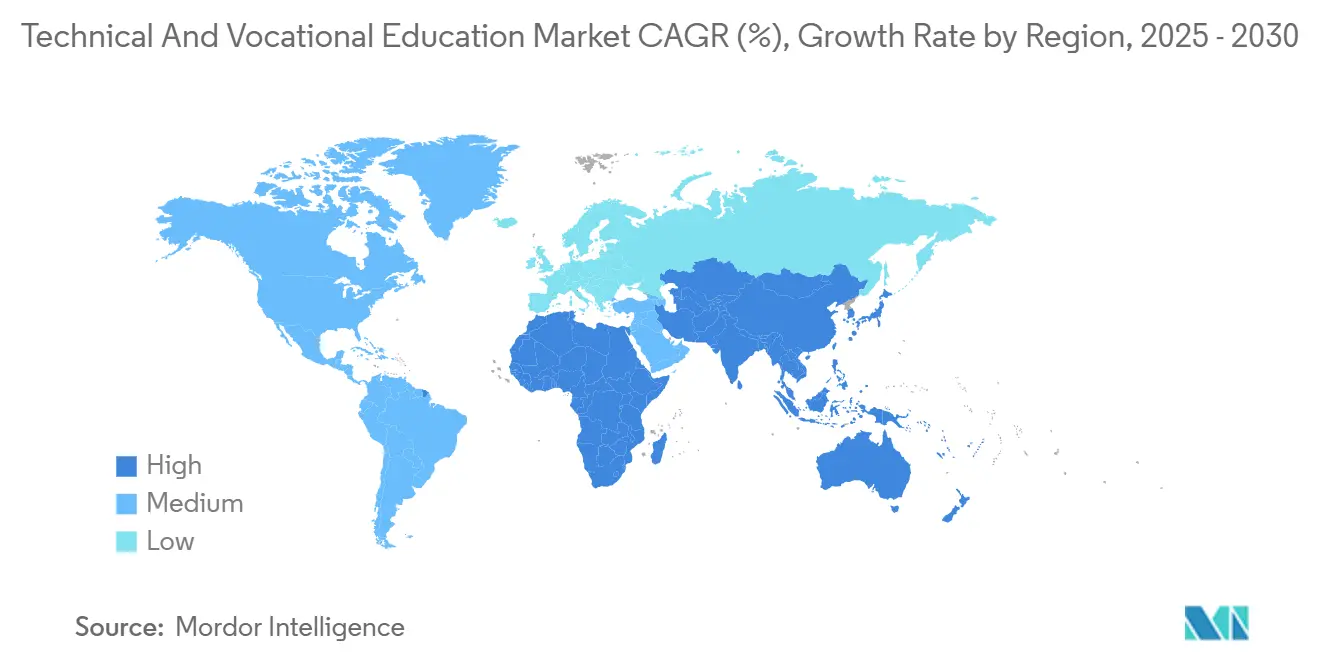

- 地域別では、アジア太平洋が2024年の技術・職業教育市場シェアの32.84%をリードし、中東が2030年まで最高の7.82%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の技術・職業教育市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 労働力のアップスキリングに向けた政府資金の増強 | +1.8% | オーストラリア、ドイツ、シンガポールで早期の成果が見られる世界全体 | 中期(2〜4年) |

| 急速な産業自動化によるスキルギャップの創出 | +1.5% | 北米およびEU、アジア太平洋の製造拠点 | 短期(2年以内) |

| オンライン学習プラットフォームの拡大 | +1.2% | 世界全体、新興市場への波及 | 短期(2年以内) |

| マイクロ資格の企業人事システムへの統合 | +0.9% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| サブサハラアフリカにおける若年失業率の急増 | +0.4% | アフリカ中心、波及は限定的 | 長期(4年以上) |

| 就労ビザと認定職業資格を結びつける移民政策 | +0.3% | 先進国に集中した世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働力のアップスキリングに向けた政府資金の増強

オーストラリアの国家スキル協定は2029年までに300億USDを拠出し、ドイツの連邦雇用庁は2024年に職業訓練への配分を23%増加させ、米国の労働力革新・機会法は2024年にセクター重点型訓練に向けて32億USDを拠出しました。[1]オーストラリア教育省、「国家スキル協定」、EDUCATION.GOV.AU このような大規模な公的支出は、主流の学校教育が技術進歩のペースに追いつけないことを認識したものであり、各国政府は職業訓練の経路を産業戦略の礎として位置づけるよう促されています。

急速な産業自動化によるスキルギャップの創出

2024年には、産業用ロボットの出荷台数およびスマート工場への導入が大幅に増加しました。しかし、米国からドイツに至るメーカーは人材不足に悩まされており、メカトロニクスおよびメンテナンス分野で数千件の未充足ポジションを報告しています。この不足は、技術進歩の急速なペースが、これらの高度なシステムを管理・維持できる熟練労働力の供給を上回ったことに起因しています。これに対応するため、職業訓練機関はカリキュラムを刷新し、産業用IoT診断、協働ロボットプログラミング、および予知保全アナリティクスを重視することで、拡大するスキルギャップの解消を目指しています。これらの更新されたプログラムは、産業用ロボットおよびスマート工場セクターの進化する需要に応えるために必要な技術的専門知識と実践的知識を学生に身につけさせることを目的としています。

オンライン学習プラットフォームの拡大

2024年、ユネスコはオンライン職業訓練登録者数が年間34%急増したと報告しました。この成長は、さまざまな産業にわたる柔軟でアクセスしやすいスキル開発機会への需要の高まりを反映しています。バーチャルシミュレーションと短期の対面実習を組み合わせたハイブリッドモデルは、オンライン学習の利便性と対面訓練の実践的経験を組み合わせることで、注目すべき規模の効率性を達成しています。2024年末までに、Coursera Inc.はプロフェッショナル資格プログラムに1億1,800万人の参加者を擁し、雇用主によるデジタル資格の世界的な支持を浮き彫りにしました。このトレンドは、労働力のアップスキリングおよびリスキリングのための信頼できる効果的な手段としてのオンラインプラットフォームへの認識の高まりを示しています。

就労ビザと認定職業資格を結びつける移民政策

カナダ、ドイツ、およびオーストラリアは、国際的に認定されたTVET(技術・職業教育訓練)資格を持つ申請者に移民ポイントを付与し始めています。この政策転換は、世界の労働市場の需要に対応するうえでの技術・職業教育訓練の重要性の高まりを示しています。これに対応して、送出国はカリキュラムを改革し、グローバルなコンピテンシー基準に合わせることで、労働者の移動性を高め、自国の労働力が国際的な雇用市場において競争力を維持できるようにすることを目指しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 学術的経路と比較した際の低位ステータスの認識 | -1.1% | アジアおよびヨーロッパで特に顕著な世界全体 | 長期(4年以上) |

| 国をまたいだ資格フレームワークの断片化 | -0.8% | 発展途上国に集中した世界全体 | 中期(2〜4年) |

| 産業グレードの訓練機器のコスト上昇 | -0.6% | 世界全体、資源制約のある機関への波及 | 短期(2年以内) |

| TVETにおける学習アナリティクスを制限するデータプライバシー規制 | -0.3% | EUを中心に他の先進市場へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

学術的経路と比較した際の低位ステータスの認識

OECDの調査によると、多くの家庭が依然として職業訓練の経路を低い威信と結びつけています。韓国では、2024年に若年失業率が47%に達する中、高校卒業生のわずか23%しかTVETを選択しませんでした。[2]OECD、「図表で見る教育2024」、OECD.ORG これは、職業教育を取り巻く根強いスティグマを浮き彫りにしており、労働市場のニーズに対応する可能性があるにもかかわらず、学生がこれらのキャリア経路を追求することを妨げ続けています。

国をまたいだ資格フレームワークの断片化

EU職業資格の自動認定を加盟国間で受けているのはわずか34%にとどまっています。欧州委員会はこの数値の向上を目標とし、2025年に欧州資格フレームワークを改訂する計画です。自動認定の欠如は、国境を越えて事業を展開する多国籍企業に重大な課題をもたらしています。これらの企業は、さまざまな地域の規制要件への準拠を確保するために、重複した訓練プログラムに資金を投じることを余儀なくされています。このような重複した取り組みは、運営コストを膨らませるだけでなく、労働力の移動性を低下させ、企業が異なる地域間で人的資源を効率的に配分する能力を制限しています。提案された改訂を通じてこの問題に対処することで、労働市場の統合が強化され、EU域内の国境を越えた雇用に対する障壁が軽減される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プログラムタイプ別:資格がモジュール型学習を牽引

ディプロマおよび資格は2024年の技術・職業教育市場シェアの38.42%を占め、包括的なマルチスキルプログラムへの機関的な需要を反映しています。このセグメントは、採用担当者に対して就業準備状況を示すキャップストーンプロジェクトおよび雇用主が共同設計した評価を組み込むことで、その関連性を維持しています。[3]ユネスコ統計研究所、「世界教育統計」、UIS.UNESCO.ORG しかし、オンラインマイクロ資格は、企業が幅広い資格よりも検証済みの能力を重視して採用するようになるにつれ、最も強い7.40%のCAGRを記録しており、技術・職業教育市場を小規模で積み重ね可能な学習経路へと転換させています。

マイクロ資格の波は、技術・職業教育市場がスキルの半減期の短縮にどのように適応するかを示す好例です。学習者はクラウド管理、データビジュアライゼーション、または再生可能エネルギーモジュールのキャリア「プレイリスト」を組み立て、毎年更新することができます。Google Career Certificatesは雇用主満足度87%を達成し、代替資格への企業の信頼の高まりを示しています。ISO 29993などの基準はプログラムの信頼性を高め、ブロックチェーン検証は雇用主にとって重大な懸念事項である資格詐欺の防止に役立っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

提供形態別:デジタルトランスフォーメーションが加速

教室型提供は2024年の技術・職業教育市場規模の49.18%のシェアを維持しており、重機操作、安全訓練、およびチームによるトラブルシューティングは依然として物理的な存在から恩恵を受けています。しかし、バーチャルリアリティ溶接ブース、リモートラボ、およびAIガイド付きシミュレーションが完全オンラインプログラムの6.34%のCAGRを牽引し、コストを圧縮しアクセスを拡大しています。

パンデミック後、78%の機関が理論をオンラインで、実習を短期ブートキャンプで分割するハイブリッドスケジュールを維持しており、仕事と学習を両立する中堅社会人に特に効果的であることが証明されています。したがって、技術・職業教育市場は、デジタル理論が直接実践的な実習につながる連続体へと向かっており、座席利用率を最大化し機器のダウンタイムを削減しています。

エンドユーザー別:労働力専門家が需要をリード

すでに就業している労働者は2024年の技術・職業教育市場規模の34.26%を占め、2030年まで8.01%のCAGRで最も急速に拡大するコホートを形成しています。自動化が役割を再定義するにつれ、雇用主は中堅社会人のリスキリングを奨励し、スタッフをポータブルな資格取得で終わる夜間または週末のパートタイムプログラムに誘導しています。

中等教育のTVET経路は安定した公的資金を享受しており、政府がデュアルトレーニングモデルを組み込むにつれて学術的な流れとの同等性を徐々に獲得しています。高等教育後の学生は職業訓練の経路を大学の費用対効果の高い代替手段として見なすようになっており、失業者は地域の産業政策に沿った公的資金による再就職プログラムに依存しています。すべてのグループにわたって、技術・職業教育市場は時間制限のある学期よりも柔軟なコンピテンシーベースの進歩を重視しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

資金源別:企業投資が急増

公的資金は2024年の技術・職業教育市場シェアの46.76%を占め、このセクターの社会経済的重要性を示しています。それにもかかわらず、新興の労働力不足が企業に専用アカデミーの資金提供を促し、企業スポンサーコースの6.76%のCAGRを牽引しています。

Amazon社のCareer Choiceプログラムだけで2024年までに従業員のアップスキリングに12億USDを投資し、卒業生の間で顕著に高い定着率を報告しています。私的機関は航空機整備などのプレミアムニッチに対応し、NGOはドナー助成金を主流教育から除外された人々に向けています。この結果として生まれた資金の多様な組み合わせは、技術・職業教育市場が公共財の目標と民間のROI要件をどのように融合させているかを示しています。

地域分析

アジア太平洋は2024年の技術・職業教育市場シェアの32.84%を占め、中国の国家スマート教育プラットフォームにおける4,400万人の職業学習者とインドの大規模なデジタルスキルミッションによって牽引されています。[4]アジア開発銀行、「アジア太平洋におけるスキル開発」、ADB.ORG 政府補助金、超高速の産業高度化、および高い中等教育参加率が、企業が自動化、再生可能エネルギー、および半導体技術者を求める中で成長を支えています。

北米とヨーロッパは、成熟したコミュニティカレッジネットワークと雇用主による授業料補助のおかげで、技術・職業教育市場シェアの相当な部分を占めています。欧州スキルアジェンダは国境を越えた見習い交流に資金を提供し、カナダの移民連動型資格制度は迅速な労働市場参入を求める新規移民の需要を促進しています。厳格なデータプライバシー法はアナリティクス重視の学習プラットフォームの採用を抑制する可能性がありますが、グリーンおよびデジタルトランジションへの地域政策のコミットメントが安定した拡大を支えています。

中東は、サウジアラビア、UAE、および近隣湾岸諸国がTVETインフラに数十億ドルを充当するビジョン2030ロードマップを通じて炭化水素依存から多角化するにつれ、最速の7.82%のCAGRを記録しています。新たな資格フレームワークが地域全体の基準を調和させ、湾岸協力会議全体での労働力移動を可能にしています。アフリカは現在、絶対的な登録者数では遅れをとっていますが、長期的な機会を示しています。人口の急増と緊急の若年雇用ニーズが、大陸機関に低コストでモバイルファーストの職業訓練ソリューションへの投資を促しています。

競争環境

技術・職業教育市場は依然として断片化しており、単一のプロバイダーが世界収益の5%以上を支配していません。Pearsonのような既存の出版社は、教科書販売からスキル重視のサービスへと転換し、深いカリキュラムライブラリと認定の専門知識を活用しています。Coursera Inc.やUdacity, Inc.のようなデジタルネイティブは、多国籍企業と共同ブランドのプロフェッショナル資格のためにパートナーシップを結ぶことで急速に規模を拡大し、最も急成長しているオンラインマイクロ資格のニッチを獲得しています。

地域のチャンピオンは、地域の言語や規制の細かい点にコンテンツを合わせることで繁栄しています。例えば、シンガポールのITE教育サービスはASEAN全体にデュアルトレーニングモデルを輸出しています。MicrosoftやIBMを含むテクノロジーサプライヤーは、スキルアカデミーでクラウドエコシステムを強化し、クライアントをプラットフォーム固有の人材パイプラインに取り込んでいます。バーチャルリアリティの専門家は、溶接、電気、および医療プログラム向けのターンキーシミュレーターを提供し、小規模機関の参入コストを削減しています。

戦略的な焦点は、AIによるパーソナライゼーション、ブロックチェーン資格検証、および雇用主とのカリキュラム共同開発に集中しています。プロバイダーはまた、卒業生の就職率に応じて料金が決まる成果ベースの価格設定を追求しています。エドテック企業、機器メーカー、および伝統的な大学が同じ生涯学習の対象者に収束するにつれ、競争の激しさは高まると予想されます。

技術・職業教育産業リーダー

Pearson plc

City and Guilds of London Institute

Coursera Inc.

Kaplan Inc.

Udacity, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:欧州連合は、AI、サイバーセキュリティ、およびグリーンテクノロジーを対象とした42億EUR(48億9,000万USD)のデジタルトランジション向けスキルイニシアチブを発表しました。

- 2025年9月:Microsoftは25の新たな世界スキルセンターに18億USDを充当し、インドネシアとケニアに初期拠点を設置しました。

- 2025年8月:インドは2030年までに5,000万人の国民を訓練するために21億USDの国家デジタルスキルミッションを開始しました。

- 2025年7月:Amazon Web ServicesとユネスコはUSD 5億ドルを5年間にわたって拠出し、15の発展途上国にクラウドコンピューティングセンターを開設することを約束しました。

世界の技術・職業教育市場レポートの範囲

| ディプロマおよび資格 |

| 見習い制度 |

| スキル訓練コース |

| オンラインマイクロ資格 |

| 教室型 |

| オンライン |

| ブレンド型 |

| 中等教育学生 |

| 高等教育後学生 |

| 労働力専門家 |

| 失業者およびスキル転換者 |

| 公的機関 |

| 私的機関 |

| 企業スポンサープログラム |

| 非営利団体およびNGO運営プログラム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| プログラムタイプ別 | ディプロマおよび資格 | |

| 見習い制度 | ||

| スキル訓練コース | ||

| オンラインマイクロ資格 | ||

| 提供形態別 | 教室型 | |

| オンライン | ||

| ブレンド型 | ||

| エンドユーザー別 | 中等教育学生 | |

| 高等教育後学生 | ||

| 労働力専門家 | ||

| 失業者およびスキル転換者 | ||

| 資金源別 | 公的機関 | |

| 私的機関 | ||

| 企業スポンサープログラム | ||

| 非営利団体およびNGO運営プログラム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2030年までの技術・職業教育市場の予測値は?

市場は2030年までに624億USDに達する見込みです。

現在、世界の登録者数で最大のシェアを持つ地域はどこですか?

アジア太平洋が世界の登録者数の32.84%を占め、最高の地域シェアを誇っています。

技術・職業教育において最も急速に成長している提供形態はどれですか?

完全オンラインプログラムが2030年まで6.34%のCAGRで拡大しています。

なぜマイクロ資格が雇用主の間で支持を得ているのですか?

特定の即戦力コンピテンシーを検証し、技術の進化に合わせて迅速に更新できるためです。

政府はどのように職業訓練のアップスキリングを支援していますか?

オーストラリアの300億USD国家スキル協定やEUの42億EURデジタルトランジション基金などの大規模な資金パッケージが、プログラムの拡大とインフラの近代化を補助しています。

最終更新日: