高等教育モバイルラーニング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.20 十億米ドル |

| 市場規模 (2030) | 9.37 十億米ドル |

| 成長率 (2025 - 2030) | 12.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

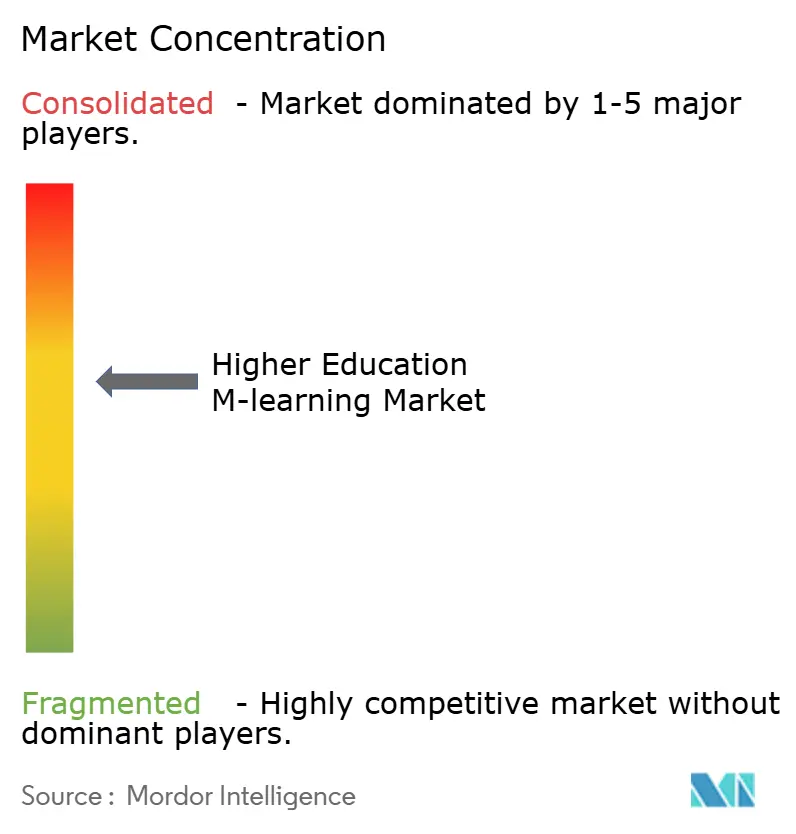

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による高等教育モバイルラーニング市場分析

市場分析

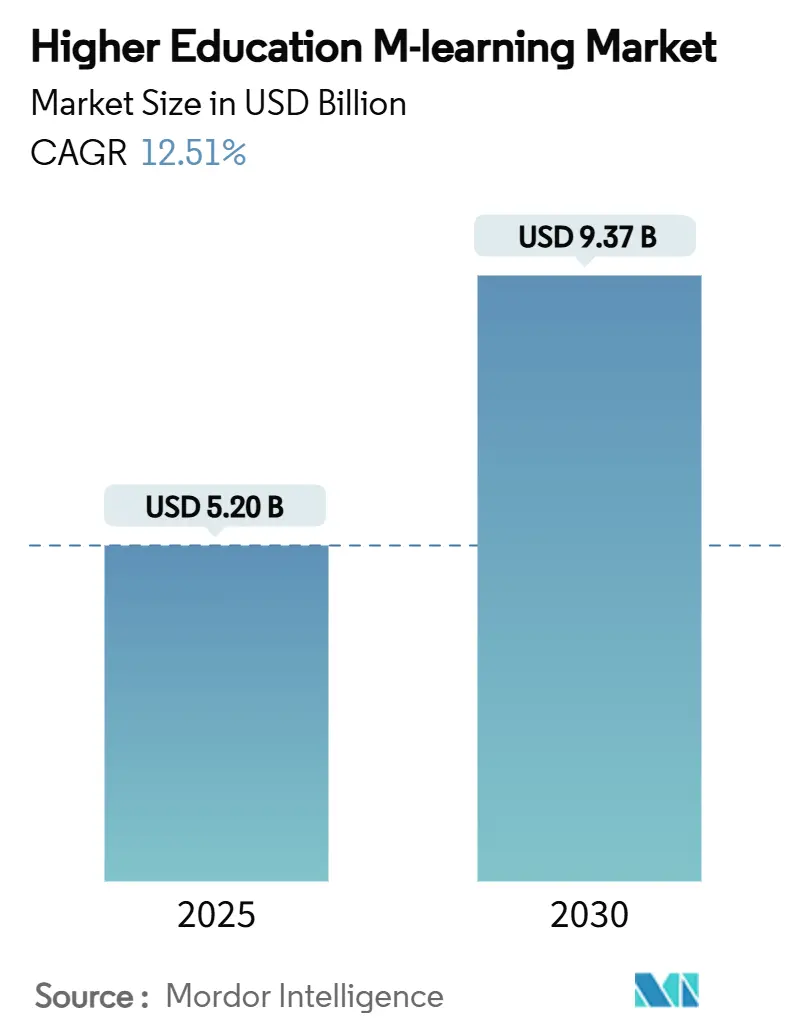

高等教育モバイルラーニング市場規模は2025年に52億米ドルとなり、2030年までに93億7,000万米ドルに達すると予測され、CAGRは12.51%で拡大します。スマートフォンの普及率の高さ、キャンパスの帯域幅の改善、そしてパンデミック後のハイブリッド学位モデルへの移行が、モバイルファーストの講義配信に対する機関需要を活性化しています。大学はモバイルラーニングを、社会人学習者・海外からの志願者・地方の学習者へのアクセスを拡大しつつ、オンサイトのインフラコストを削減する戦略的能力として位置づけるようになっています。プラットフォームベンダーは、AI対応のオーサリング、オフラインアクセス、マイクロクレデンシャルの足場となる機能を提供し、大規模なコンテンツのパーソナライズに対応しています。一方、ベンチャー資金および公的資金はEdTechへの流入を続けており、景気循環的な予算圧力の中でも高等教育モバイルラーニング市場の採用が底堅く推移するという確信を示しています。

主要レポートのポイント

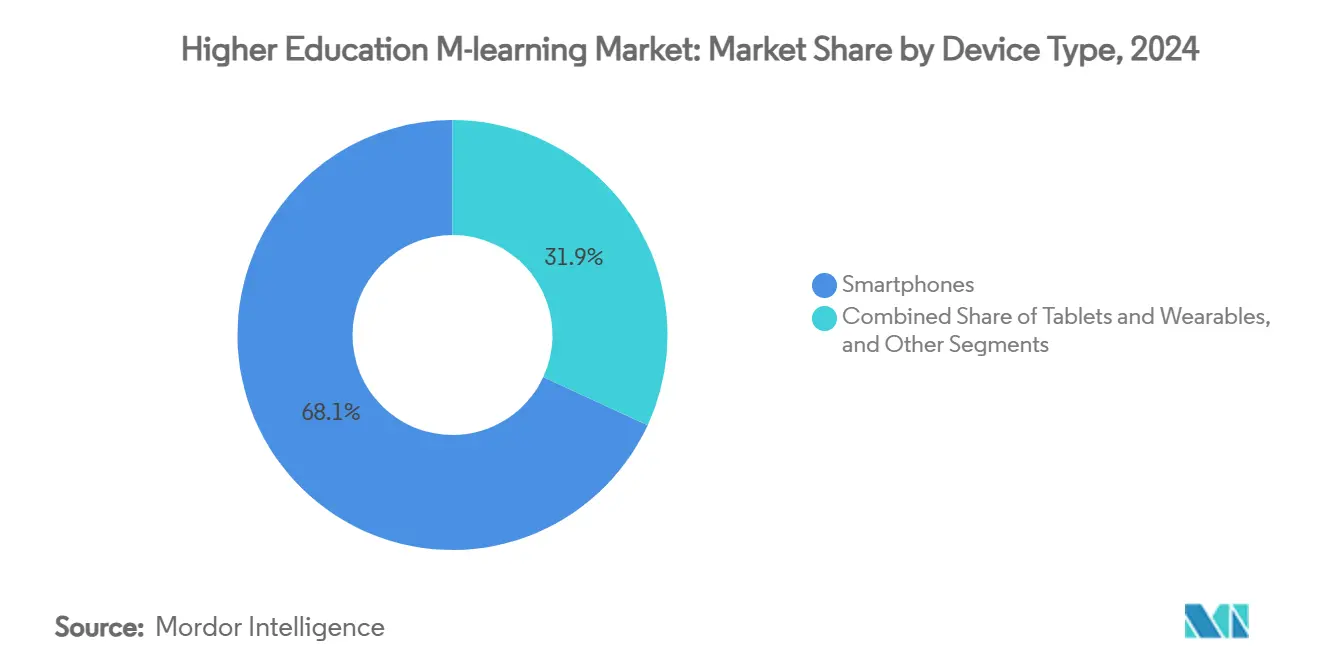

- デバイスタイプ別では、スマートフォンが2024年の高等教育モバイルラーニング市場シェアの68.12%をリードし、同セグメントは2030年にかけてCAGR 13.62%で成長しています。

- 学習モード別では、非同期自己ペース形式が2024年の高等教育モバイルラーニング市場規模の73.51%を占め、同期バーチャルクラスルームは2030年にかけてCAGR 14.52%で成長すると予測されています。

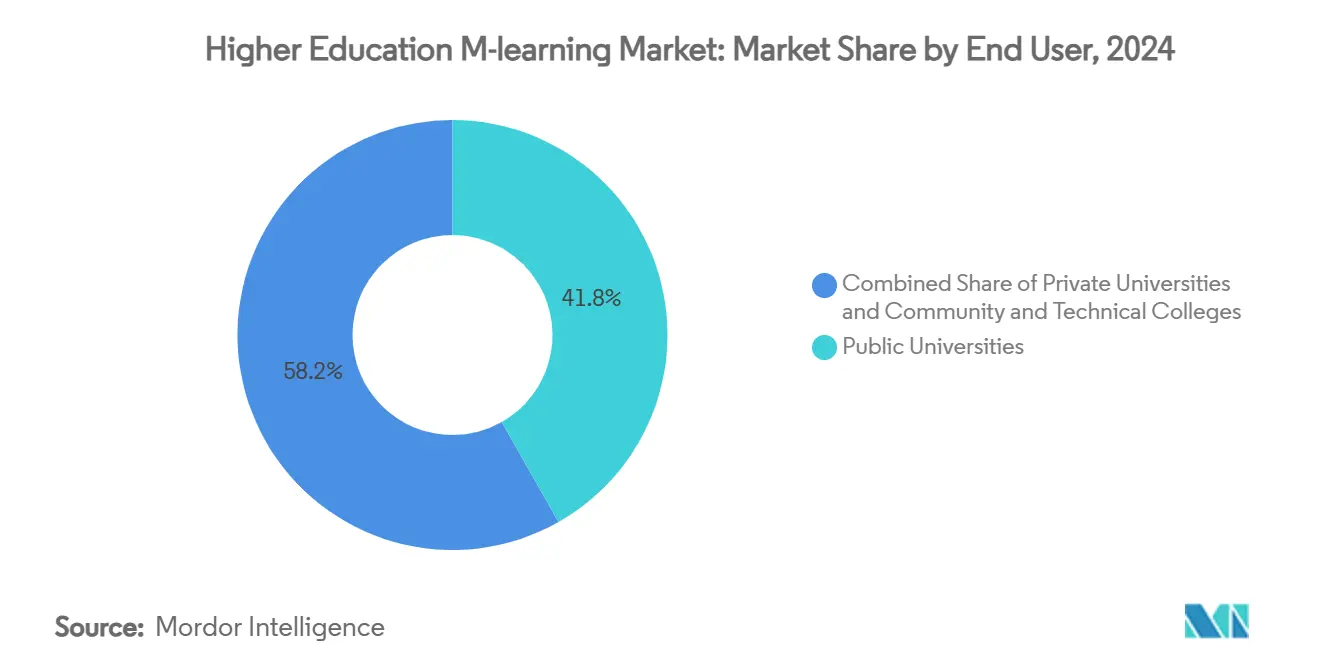

- エンドユーザー別では、公立大学が2024年に41.82%の収益シェアを保持し、私立機関はCAGR 14.20%でトップを走っています。

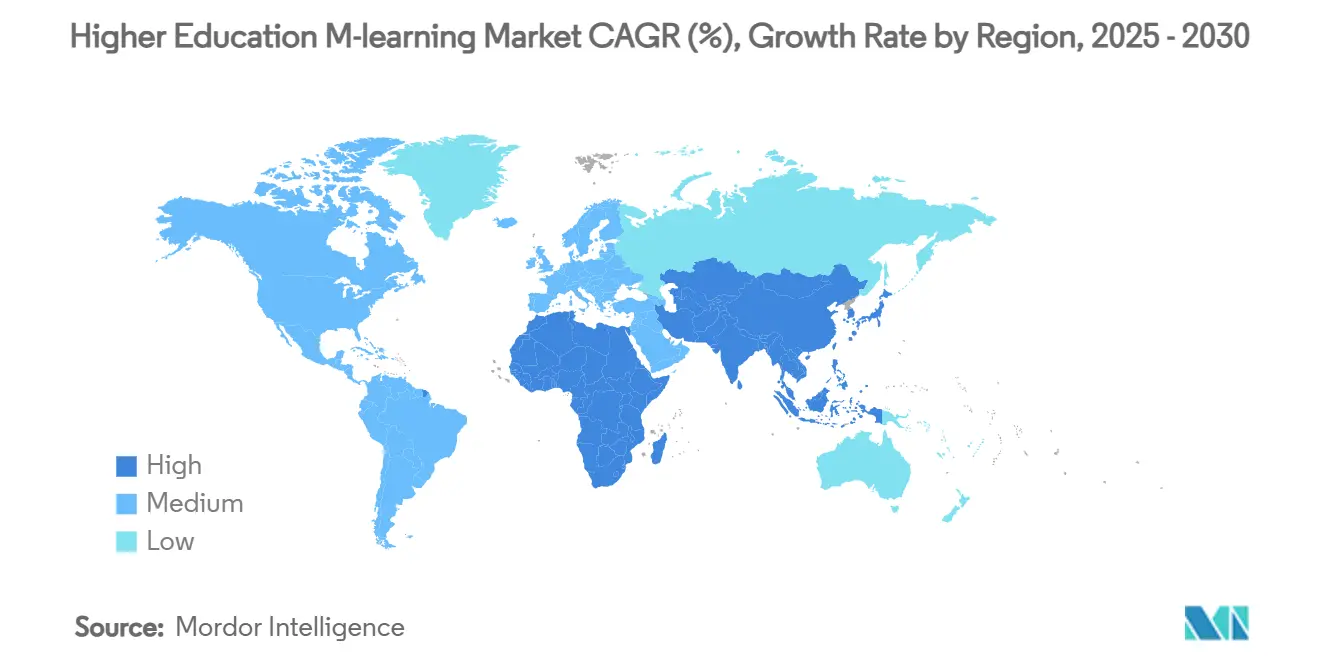

- 地域別では、北米が2024年の高等教育モバイルラーニング市場の38.61%を占め、アジア太平洋は2030年にかけて最速のCAGR 15.10%を記録すると予測されています。

グローバル高等教育モバイルラーニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BYODおよびスマートフォン普及率の上昇 | +2.10% | グローバル、特にアジア太平洋および新興市場で顕著 | 短期(2年以内) |

| 柔軟なハイブリッド学位モデルへの需要 | +2.80% | 北米・欧州が主要、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 政府によるデジタルキャンパス資金調達の波 | +1.90% | アジア太平洋が中核、ラテンアメリカおよびMEAへの波及 | 中期(2〜4年) |

| 就職可能性に連動したマイクロクレデンシャルブーム | +2.30% | グローバル、北米・欧州での早期採用 | 長期(4年以上) |

| 5G対応のAR/VRモバイルコンテンツのキャンパス展開 | +1.40% | 北米・EU、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 出版社によるテキストブックアプリのバンドル | +1.20% | グローバル、英語圏市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

BYODおよびスマートフォン普及率の上昇

学生のモバイルデバイス所有率はほぼ普遍的となっており、キャンパスの私物デバイス持ち込みポリシーがその普及を常時接続の学習能力へと転換しています。2024年には学部生の98%が授業にノートパソコンを使用していると報告していますが、48%はすでにLMSの素早い確認にスマートフォンを好んでいます。ケンタッキー大学のスマートキャンパスプロジェクトは具体的な成果を示しており、iPadの提供が卒業率70%およびITコスト60%削減と同時に実現されました。デバイスメーカーは、自動ノート書き起こしや方程式解法などの教育ユーティリティをオペレーティングシステムに直接組み込んでおり、スマートフォンを主要な学習ツールとしてさらに定着させています。ジェネレーションアルファが入学するにつれ、約3分の1がハンドセットを唯一の接続デバイスとして依存するようになり、高等教育モバイルラーニング市場にデジタルに精通した学習者の拡大する基盤を提供します。手持ちデバイスの体験を最適化できない機関は、学習意欲の低下やコース修了率の低下というリスクに直面し、このドライバーの近期における強い影響力を強化しています。

柔軟なハイブリッド学位モデルへの需要

COVID-19がリモート授業を標準化し、卒業生調査ではその期待が持続していることが示されています。2024年のEDUCAUSEトレンドウォッチは、ハイブリッド学習の強化を機関の最優先事項として挙げています [1]EDUCAUSE、「2024年高等教育トレンドウォッチ」、educause.edu。ファティマ・ノストラ・セニョーラ大学のHyFlexプログラムのようなモデルは、対面、同期オンライン、非同期モバイルのオプションを同時に提供し、学習成果が30%向上し、学生満足度が25%上昇しています。社会人学習者や海外からの入学者は、学業上のペナルティなしに毎週形式を切り替えられる能力を重視しており、これはモバイル最適化プラットフォームが最も得意とする機能です。コンピテンシーベースのカリキュラムも、学習者が外出先で確認できる詳細な評価フィードを必要とします。その結果、高等教育モバイルラーニング市場は、学習経路の多様化と生涯にわたる卒業生エンゲージメントの拡大という大学の広範な戦略と密接に結びついています。

政府によるデジタルキャンパス資金調達の波

公共部門の刺激策は、特にアジア太平洋全域で強力な加速要因となっています。シンガポールのEdTechマスタープラン2030は、モバイルコンテンツのパイロットと教員のスキルアップのための複数年にわたる助成金を確保しています [2]シンガポール教育省、「EdTechマスタープラン2030」、moe.gov.sg。韓国は7,000万米ドルを投じて6,000校にAI対応デジタル教科書を導入し、高等教育入学前の学習者の親しみを高めています。フィリピンは、恵まれない地方にサテライト帯域幅とデバイスバウチャーを提供し、モバイルファースト大学への将来の入学経路を整備しています。これらの国家プログラムはオープンアーキテクチャ標準を規定することが多く、国家のID・決済・分析システムと統合できるベンダーに恩恵をもたらします。資金調達ラウンドはまた、3〜5年ごとにリセットされる調達サイクルを促進し、中期にわたって高等教育モバイルラーニング市場の契約フローを維持します。

就職可能性に連動したマイクロクレデンシャルブーム

調査によると、採用担当者の90%が応募者審査時にマイクロクレデンシャルを認識しており、同様の割合の学生がこれらの資産が就職見通しを高めると考えています。大学の半数以上がすでに短期証明書に学術単位を付与しており、82%が5年以内に拡大を計画しています。モバイルアプリは通勤中や勤務の休憩中にモジュール式レッスンを提供することに優れており、マイクロラーニングの教育学と完全に一致しています。Courseraは2025年に450の生成AIマイクロコースを追加し、登録学習者数が1億6,200万人を超え、その多くが主にスマートフォンを通じてアクセスしています。積み上げ可能なクレデンシャルパスウェイは継続的なプラットフォームへの再エンゲージメントを促進し、高等教育モバイルラーニング市場全体の顧客生涯価値を延ばします。労働市場の変動性が急速なスキルアップへの需要を高めるため、このドライバーは採用に対して長期的な上昇効果を発揮します。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルデバイドおよびキャンパスWi-Fiの不安定さ | -1.80% | グローバル、農村部および発展途上国で最も深刻 | 短期(2年以内) |

| 教員の変革管理への抵抗 | -1.30% | グローバル、伝統的な機関で特に顕著 | 中期(2〜4年) |

| 学習者分析に関するデータプライバシー訴訟 | -0.90% | 北米・EUが主要、グローバルに拡大中 | 長期(4年以上) |

| 顧客獲得コストを引き上げるアプリストアのポリシー変更 | -0.70% | グローバル、iOSおよびGoogle Playエコシステムに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルデバイドおよびキャンパスWi-Fiの不安定さ

多くの機関、特にサテライトキャンパスや農村部の教育病院では、依然として帯域幅の不足に悩まされています。ケント州立大学は、農村部の看護学生への安定した接続を拡大するために58万5,000米ドルを超えるUSDA助成金を確保しました [3]GovTech、「ケント州立大学が農村部の遠隔学習のための助成金を獲得」、govtech.com。マイノリティ・サービング・カレッジは2024年に合計1,000万米ドルを超える連邦接続性賞を受け取り、不足の規模を浮き彫りにしています。カーディフ大学は、ウェールズ農村部での医療現場実習をサポートするためにポータブルルーターに頼らざるを得ませんでした。デバイスの手頃さも問題を複雑にしており、入学予定の学部生の3分の1がノートパソコンを持っておらず、スマートフォンがコースコンテンツへの唯一の入口となっています。低コストの5Gまたはキャンパス全体のメッシュネットワークがこのようなギャップを埋めるまで、高等教育モバイルラーニング市場は不均一に拡大し、近期のCAGRを抑制するでしょう。

教員の変革管理への抵抗

講師は、学術的誠実性、画面疲労、および小画面向けにシラバスを再設計する時間コストについて懸念を表明しています。2024年のEDUCAUSE AI環境調査では、リーダーの78%が生成AIに関連する誠実性リスクを懸念していることが判明しました。東ロサンゼルス・カレッジでのワークショップは反発を示しており、批判的思考スキルを損なう可能性のある過度な自動化に対して講師が警告しています[4]東ロサンゼルス・カレッジ、「教育におけるAIへの教員の抵抗をナビゲートする」、elac.edu。調査では、技術不安と不確実性回避がLMSの採用の遅れと関連しており、専門能力開発の予算がソフトウェア支出と並行して増加する必要があることを示しています。組合が業務量保護を交渉する場合、展開のタイムラインはさらに長くなります。これらの障壁は高等教育モバイルラーニング市場を頓挫させることはないかもしれませんが、大規模な公立システムでの完全な利用率達成を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:スマートフォンがモバイルラーニングの進化を牽引

スマートフォンは2024年の高等教育モバイルラーニング市場シェアの68.12%を獲得し、このセグメントは2030年にかけてCAGR 13.62%を記録すると予測されています。チップセットの継続的な進歩により、以前はデスクトップが必要だった複雑なシミュレーションや拡張現実ラボが可能になっています。ハンドセットのOEMは、スタイラス入力、マルチアプリ分割画面、低遅延ワイヤレスキャスティングをバンドルしており、これらの機能はかつて大画面を好んでいた理工系の学生にとって明るい見通しをもたらします。タブレットは長時間の読書やグラフィックデザインスタジオに引き続き関連性があり、ケンタッキー大学では依然として1年生のタブレット保持率が90%と報告されています。ウェアラブルは新興のニッチを占めており、米国のいくつかの大学の看護学生が臨床実習中のリアルタイムバイタルサイン記録にスマートウォッチを試験的に使用しており、高等教育モバイルラーニング産業内の将来のマイクロセグメントを示しています。スマートフォンに内蔵されたセキュリティチップセットと生体認証も、監督規範への準拠を容易にし、デバイスガイドラインを更新する際の機関のスマートフォン優先を強化する要因となっています。ネイティブアプリのパフォーマンス、オフラインキャッシング、プッシュ通知の頻度を合理化するベンダーは、平均PCの普及率が低い新興国全体で高等教育モバイルラーニング市場が深化するにつれて、プレミアム契約を獲得する立場にあります。

インド、ブラジル、インドネシアでの第2世代5Gの展開は、ライブクイズやホログラフィックデモの遅延を削減することで、スマートフォンへの使用をさらに傾けるでしょう。ハンドセットのライフサイクルは短縮されており、学生は24〜30ヶ月ごとにアップグレードし、開発者にレガシーソフトウェアをバックポートする必要なく拡大する機能キャンバスを提供します。一方、通信キャリアは教育トラフィックを免除するゼロレーティングプランをバンドルし、数百万人のデータコストを実質的に補助しています。これらのダイナミクスが合わさって、高等教育モバイルラーニング市場規模におけるスマートフォンのシェアが少なくとも2030年まで市場全体を上回るペースで成長するのを助けています。タブレットベンダーはペンベースのノート取りと大画面フォーマットのデジタル教科書を強調することで対応していますが、学生が片手での利便性に引き寄せられるにつれてシェアの伸びは控えめにとどまっています。すべてのコンテンツタイプにわたってレスポンシブデザインを採用する機関は、フォームファクターに関わらずエンゲージメントを獲得し、デバイスミックスリスクを軽減するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

学習モード別:同期型の成長にもかかわらず非同期学習が優位

非同期コースは2024年の高等教育モバイルラーニング市場の73.51%を占め、通勤者やパートタイム学習者にとってのスケジュールの自律性の魅力を裏付けています。Canvasモバイルアプリでのオフラインモジュールダウンロードにより、移動中や断続的な接続環境での学習が可能となり、帯域幅に課題のある地域では重要な機能です。動画圧縮アルゴリズムは現在、1Mbps未満の速度でも明瞭さを維持し、プリペイドデータプランを利用する学生へのリーチを拡大しています。対照的に、同期バーチャルクラスルームは2024年には26.49%に過ぎませんが、5Gの普及とインタラクティブな投票やブレイクアウトルームが講義室のダイナミクスを再現するにつれて、CAGR 14.52%で成長しています。教員は、オフィスアワーや卒業論文審査にリアルタイムモバイルセッションを使用する際に、出席率の向上とフィードバックサイクルの迅速化を挙げています。

ライブセッションのより高いエンゲージメントが、一部の大学に2つのモードを組み合わせるよう促しており、理解を固める短い同期ディベートの前に録画された講義を公開しています。カレンダリング、プッシュアラート、自動タイムゾーン変換を統合するベンダーは、グローバルコホートの調整を容易にし、米国外での採用を促進しています。欧州の大学でのメタバースパイロットにより、建築専攻の学生が3Dモデルを共同で検査できるようになり、同期フレームワークの上に重なる可能性のある複合現実レイヤーを示しています。認定機関は現在、仮想空間で積み上げられた接触時間を認めており、以前は高等教育モバイルラーニング市場規模における同期シェアを制限していた障壁を取り除いています。予測期間にわたって、非同期が優位を保ちますが、特に大学院および幹部教育プログラムにおいて、ハイブリッド構成への段階的なシェアシフトは避けられないように見えます。

エンドユーザー別:私立大学がデジタルトランスフォーメーションを加速

公立大学は2024年の高等教育モバイルラーニング市場収益の41.82%を占め、規模と政府助成金を活用してマルチキャンパスシステム全体で学習プラットフォームを標準化しています。モンタナ大学システムの州全体のCanvasロールアウトは、ライセンスコストを削減し単位移転を容易にする共同調達の典型例です。それでも、私立大学はCAGR 14.20%でより速く成長しており、より小さなガバナンス層がAIチャットチューター、適応型評価、コースワークをパーソナライズする機能の迅速な実験を可能にしています。ファティマ・ノストラ・セニョーラ大学は、モバイルアクセス可能なHyFlexモデルを採用した後、学生の成果が30%向上し [INSTRUCTURE.COM]、私立校の機動性の優位性を示しています。コミュニティ・専門学校は戦術的な立場を占めており、モバイルマイクロクレデンシャルを使用して地域の労働市場のギャップにカリキュラムを合わせています。例えば、職場の見習いにスマートフォンを通じて短い溶接シミュレーションを提供しています。

私立機関はブランディングのレバーも活用しており、フラッグシップアプリとバンドルされた奨学金は知覚価値を高め、物理的な分校キャンパスなしに海外からの入学者を引き付けます。逆に、公立大学は更新サイクルを遅らせる景気循環的な予算配分に直面しており、ベンダーのサポート終了日を超えてレガシーLMSバージョンに縛られることがあります。企業パートナーシップが台頭しており、ハンドセットメーカーがマイノリティ・サービング機関の新入生にデバイスを寄付し、デジタルデバイドの制約を相殺しています。公共部門のRFPがモバイルファーストコンプライアンスをますます規定するにつれて、公立大学が保有する高等教育モバイルラーニング市場シェアは安定すると予想されますが、古い契約がより高い機能ティアで更新されるにつれて絶対的な支出は増加するでしょう。私立大学は増分ドルの不均衡なシェアを獲得し続け、アプリストアの評価とネットプロモータースコアを通じて可視化される学生体験指標を中心とした競争レースを促進するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年の高等教育モバイルラーニング市場の38.61%を維持しており、ほぼ普遍的なキャンパスWi-Fi、潤沢な連邦研究助成金、および成熟したベンダーのエコシステムによるものです。2025年の米国エネルギー省による高等教育研究賞1,730万米ドルは、プラットフォームライセンスに流れ込む継続的な財政支援を強調しています。カリフォルニア州立大学は63の教員AIデザインプロジェクトに300万米ドルを投じ、モバイルハンドセットで消費できるコンテンツを拡大しました。カナダの大学も同様に、国内および海外のコホートにサービスを提供するためにバイリンガルモバイルアプリを優先し、地域のサブスクリプション量を維持しています。採用障壁は依然として存在し、特にキャプション、スクリーンリーダーの互換性、WCAGに準拠したカラーパレットへの需要を促進するアクセシビリティ訴訟が挙げられます。

アジア太平洋は現在は規模が小さいものの、2030年にかけてCAGR 15.10%で最も急成長している地域であり、予測期間中に欧州を追い抜く可能性が高いです。シンガポールのEdTechマスタープランは、ポリテクニック全体でサンドボックスパイロットに資金を提供し、政府はデータ主権規則を満たすローカル開発者にスタートアップクレジットを提供しています。韓国のAI教科書イニシアチブは、プラットフォームのテレメトリーを政策調整に役立てる国家分析ダッシュボードに流し込み、標準化されたAPIに合わせることを厭わないベンダーにとっての好循環を示しています。インドでは、国家教育政策がクレジットバンクとモバイルマイクロクレデンシャルを支持し、2025年には5G料金が20%低下し、農村部での消費を促進しています。中国の世界一流大学はMOOC、決済、出席QRコードを統合する独自のスーパーアプリに投資していますが、サイバーセキュリティ法により外国サプライヤーのアクセスは依然として制限されており、高等教育モバイルラーニング市場全体の競争ダイナミクスに影響を与えています。

欧州は着実なイノベーション主導の成長を示しています。EU資金によるOpenEUアライアンスは、10の遠隔学習大学を1つのデジタルキャンパスに接続し、モバイルプラットフォームサプライヤーにとって潜在的に36万8,000人の学生の対象コホートを生み出しています。コズミンスキー大学が主導する1,440万ユーロのEUonAIRプロジェクトは、より広いセクターでの使用のためにオープンソース化されるAI駆動のパーソナライゼーションエンジンを確保しています。英国とスペインでのメタバース教室パイロットは、Metaの支援を受けて、欧州を没入型モバイル教育学の最前線に保っています。デジタル教育行動計画の下での規制の調和は、国境を越えたクレデンシャル認定を促進し、汎欧州入学を刺激し、ベンダーのローカライゼーションオーバーヘッドを削減しています。これらのイニシアチブは総じて、高等教育モバイルラーニング市場規模への高価値ではあるが適度なペースの貢献を維持しています。

競合環境

高等教育モバイルラーニング市場は適度に分散しており、上位5社が2024年のグローバル収益の推定3分の1を占めています。Instructureは、2025年7月のOpenAIとのパートナーシップを通じてAIを注入することでCanvasの拡大を続けており、教員がLMS内でフォーマティブアセスメントを生成できる大規模言語モデルのワークフローを組み込んでいます。D2LのBrightspaceは、Creator+オーサリングスイートとLumi予測エンゲージメントダッシュボードの採用に牽引され、2025年度の収益が2億530万米ドルに達したと報告しました。Courseraは、大学の学位と企業証明書を1つのアプリに組み合わせてモバイルフットプリントを1億6,200万人の学習者に拡大し、2025年第1四半期の収益は1億7,900万米ドルを記録しました。2Uの第11章再編は260の大学パートナーに不確実性をもたらしますが、買収者がプログラム管理機能を統合する立場にも置きます。

テクノロジーコングロマリットが競争を激化させています。AppleのiOS 18は、課題をLMSの成績簿に直接エクスポートするAIライティングアシスタントを統合し、機関がApple管理デバイスに標準化するよう誘惑しています。GoogleのLearnLMはClassroomの適応型ヒントを支え、K-12でのユーザーの粘着性を固定し、それが高等教育へとカスケードするでしょう。Huaweiのようなハードウェア企業は、新興市場で堅牢なタブレットにクラウドLMSライセンスをバンドルし、参入を加速しています。ニッチプロバイダーは分野固有の深さで差別化しており、Top Hatはアクティブラーニング講義室をターゲットにし、Panoptoは医学部の解剖記録に適したDRMで動画の知的財産を保護しています。コンテンツ面では、PearsonとMcGraw-Hillが教員ダッシュボードにリアルタイム分析を統合するテキストブックアプリバンドルを拡大していますが、出版社の価格モデルは学生擁護グループからの反発に直面しています。

戦略的アライアンスが盛んになっています。2025年4月、D2Lは雇用主のスキルアップ予算向けに大学の短期コースをクロスリストする企業学習部門を立ち上げました。Canvasはアフリカの通信会社とパートナーシップを結んでトラフィックをゼロレーティングし、帯域幅に制約のある地域での流通リンクの重要性を示しています。投資ラウンドはAIとデータプライバシー認証を優先しており、SOC 2コンプライアンスはベンダーの候補リスト入りの必須条件となっています。M&Aの噂は、LMSカタログの体験型ラボのギャップを埋める可能性のある小規模なVRツール開発者を取り巻いています。AI駆動のパーソナライゼーションとグローバルな市場開拓チームに必要な資本を考えると、多くの初期段階のプレイヤーは3年以内に買収を求める可能性が高く、高等教育モバイルラーニング市場を機能豊富なエコシステムを中心に統合するでしょう。

高等教育モバイルラーニング産業リーダー

Instructure (Canvas)

Anthology (Blackboard)

D2L Brightspace

Moodle HQ / Open LMS

Coursera

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:InstructureとOpenAIは、Canvas LMS内にAI学習体験を組み込み、パーソナライズされた会話型チュータリングと自動生成された評価ルーブリックを可能にするグローバルパートナーシップを発表しました。

- 2025年4月:D2L Inc.は第4四半期の収益が5,330万米ドルと報告し、通年収益を2億530万米ドルに押し上げ、Brightspaceを世界1,430機関に拡大しました。

- 2025年3月:D2LはD2L for Businessを導入しました。これはスキルギャップをマッピングし、従業員向けのモバイルマイクロコースをキュレートするAI駆動の労働力学習スイートです。

- 2025年1月:欧州委員会は、モバイル中心の配信を通じて36万8,000人の学生にサービスを提供する初の汎欧州オープン大学を構築するOpenEUアライアンスを立ち上げました。

グローバル高等教育モバイルラーニング市場レポートの範囲

| スマートフォン |

| タブレット |

| ウェアラブル・その他 |

| 非同期自己ペース |

| 同期バーチャルクラスルーム |

| 公立大学 |

| 私立大学 |

| コミュニティ・専門学校 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| デバイスタイプ別 | スマートフォン | |

| タブレット | ||

| ウェアラブル・その他 | ||

| 学習モード別 | 非同期自己ペース | |

| 同期バーチャルクラスルーム | ||

| エンドユーザー別 | 公立大学 | |

| 私立大学 | ||

| コミュニティ・専門学校 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までに高等教育モバイルラーニングプラットフォームに予測される収益水準はどのくらいですか?

ベンダーの総収益は2025年の52億米ドルから2030年までに93億7,000万米ドルに達すると予測されています。

高等教育モバイルラーニングプログラムで最も急速に拡大しているデバイスカテゴリーはどれですか?

スマートフォンは、ほぼ普遍的な所有率と5Gカバレッジの拡大により、CAGR 13.62%で成長しています。

アジア太平洋は他の地域と比較してどのくらい速く成長していますか?

アジア太平洋は最も急成長している地域であり、北米と欧州の両方を上回るCAGR 15.10%を記録しています。

なぜ私立大学はモバイルラーニングをより迅速に採用しているのですか?

スリムなガバナンス構造により、私立校はAI、HyFlex、マイクロクレデンシャル機能を迅速に実装でき、モバイルラーニング支出のCAGR 14.20%を牽引しています。

現在どの学習モードが使用パターンを支配していますか?

非同期自己ペースコースが73.51%のシェアで過半数を占めていますが、同期クラスルームはより良いリアルタイム接続性により加速しています。

最終更新日: