教育ERP市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 24.24 十億米ドル |

| 市場規模 (2030) | 46.58 十億米ドル |

| 成長率 (2025 - 2030) | 13.96% CAGR |

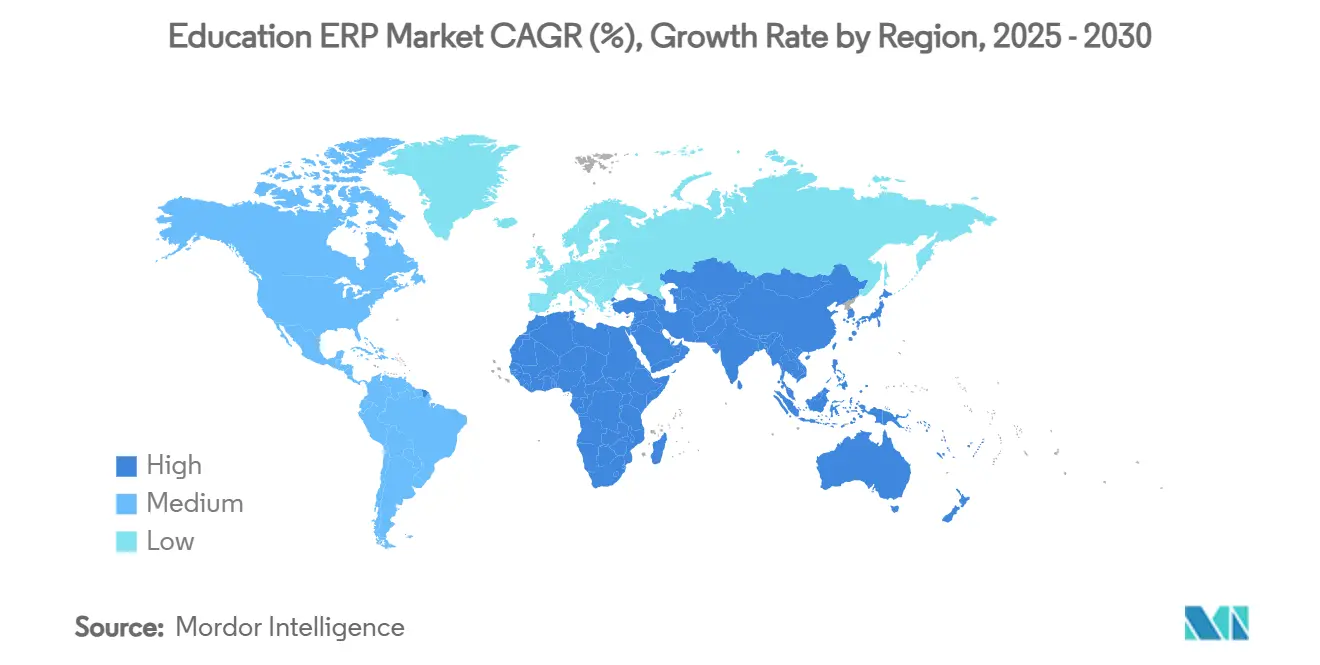

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる教育ERP市場分析

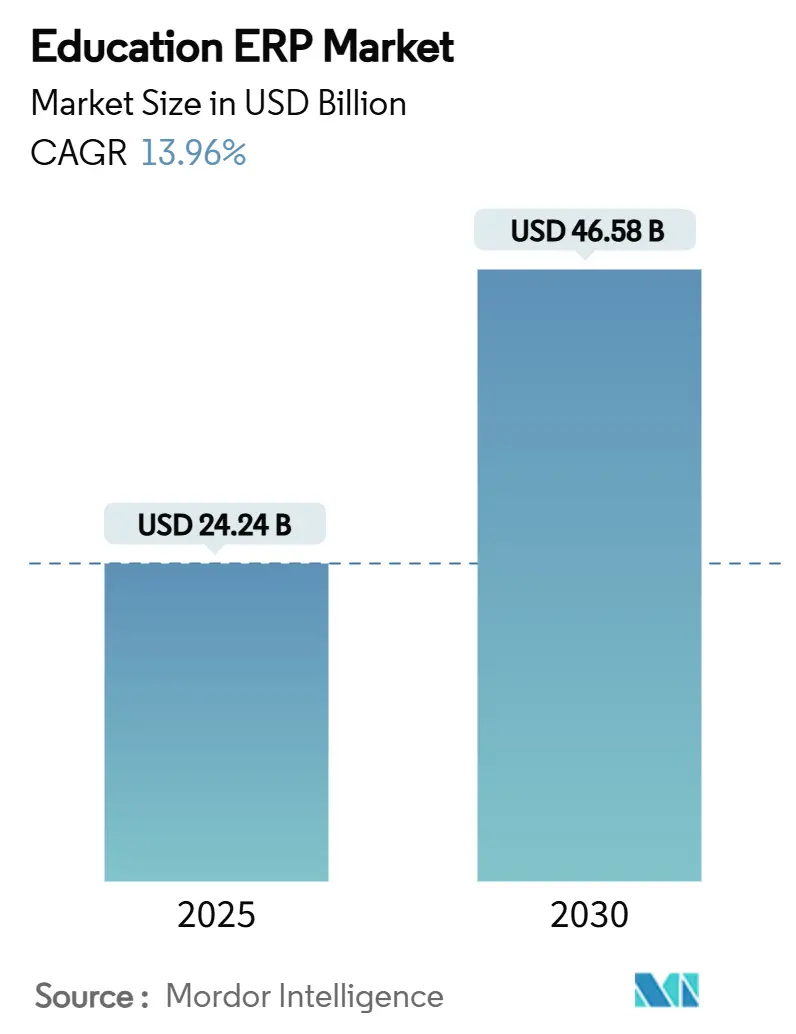

教育ERP市場規模は2025年に240億2,400万USDに達し、2030年までに465億8,000万USDに達すると予測されており、13.96%のCAGRを記録しています。教育機関はハイブリッド学習、リアルタイムデータ分析、コンプライアンス要件に対応するため、レガシーシステムから統合クラウドプラットフォームへの移行を進めました。政府のデジタル化プログラム、サイバー保険要件、AIを活用した予測分析がプラットフォームの導入をさらに加速させました。主要ベンダー間の戦略的統合により競争環境が引き締まる一方、ローコード設定ツールが中堅教育機関における導入障壁を低下させ始めました。市場の勢いにもかかわらず、データ主権規制および ERP に精通した管理者の不足が、国内ホスティングを義務付けた地域での展開速度を抑制しました。

主要レポートのポイント

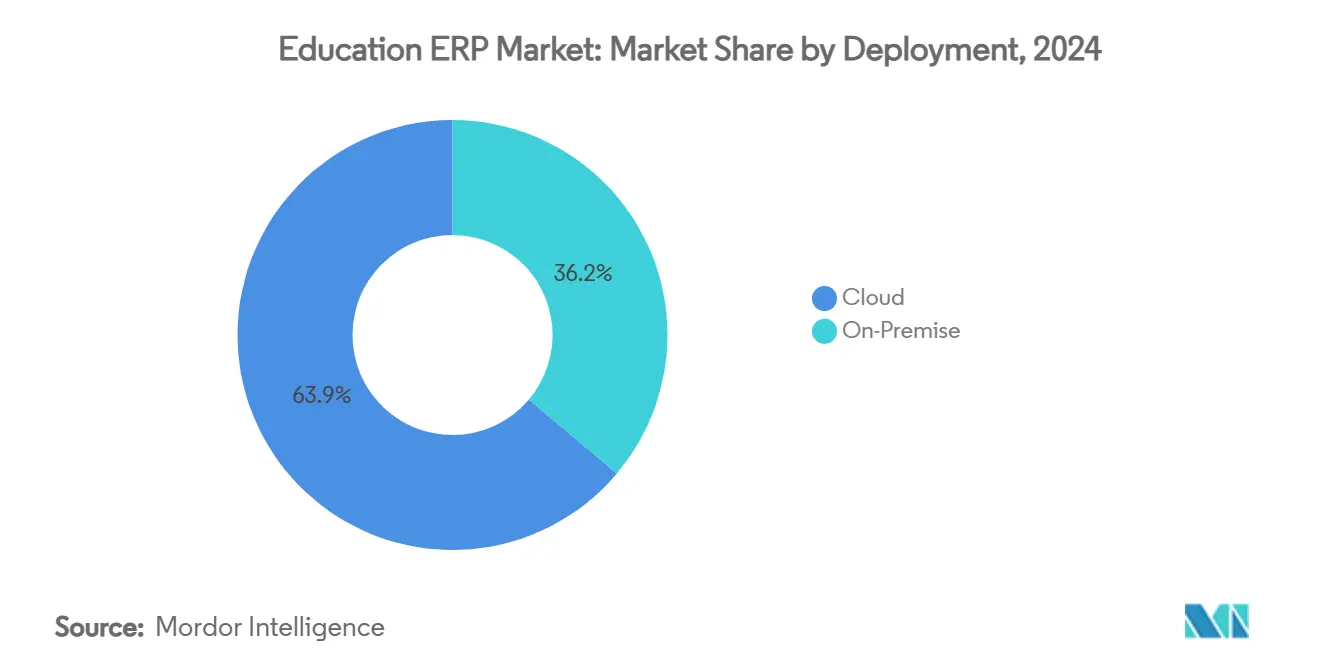

- 展開形態別では、クラウドソリューションが2024年の教育ERP市場シェアの63.85%を占めました。

- 教育機関レベル別では、職業・研修センターが2030年にかけて14.89%のCAGRで成長し、全セグメント中最も高い成長率を記録しました。

- 機能別では、学生情報・管理モジュールが2024年の教育ERP市場規模の34.48%を占めました。

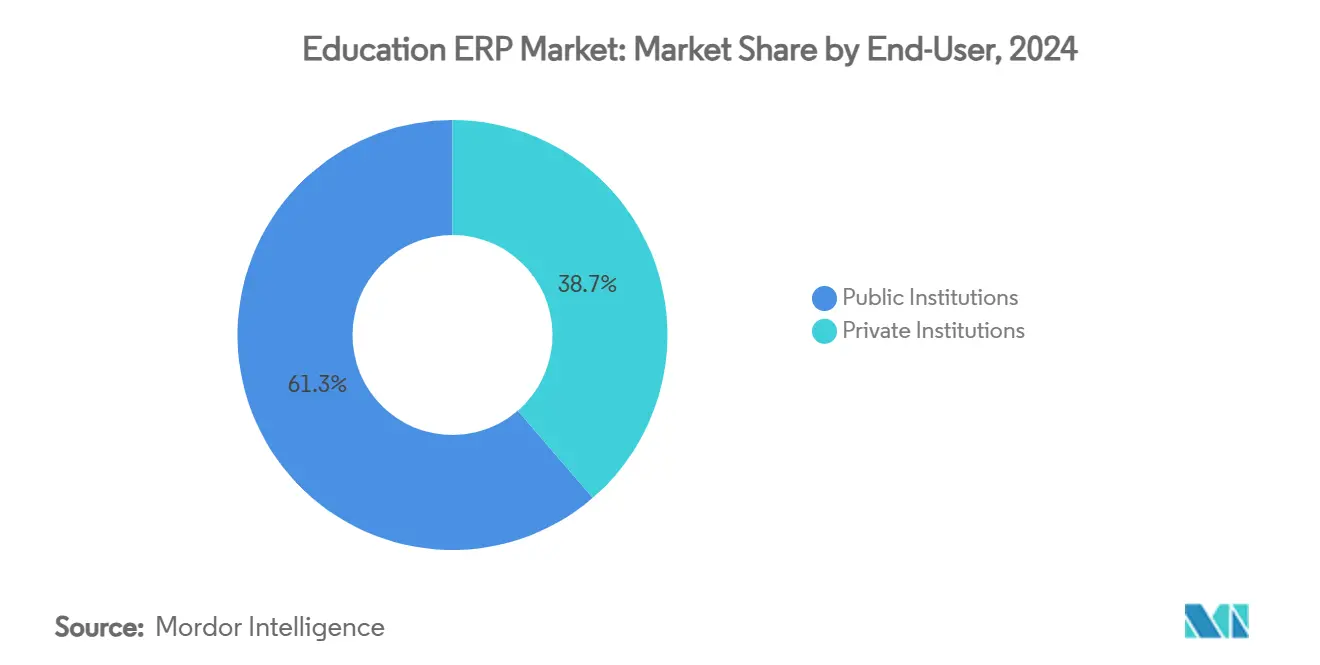

- エンドユーザー別では、私立機関が2030年にかけて14.62%のCAGRを記録し、公立機関を上回りました。

グローバル教育ERP市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高等教育機関におけるクラウドファーストのデジタルトランスフォーメーション義務化 | +3.2% | 北米およびEUでの早期導入を伴うグローバル | 中期(2〜4年) |

| リアルタイムデータフローを必要とするハイブリッド学習モデル | +2.8% | APACおよび北米で加速するグローバル | 短期(2年以内) |

| K-12行政のデジタル化に向けた政府の景気刺激策 | +2.1% | 北米、EU、新興市場への拡大 | 中期(2〜4年) |

| データ準拠ERPスタックに対するサイバー保険要件の高まり | +1.9% | 北米およびEUで最も高い影響を持つグローバル | 短期(2年以内) |

| 入学・定着率を改善するAI活用予測分析 | +2.4% | 北米、EU、APACへの拡大 | 中期(2〜4年) |

| カスタマイズコストを削減するローコードプラットフォーム | +1.8% | コスト重視市場で特に関連性の高いグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高等教育機関におけるクラウドファーストのデジタルトランスフォーメーション義務化

世界中の大学がクラウドファーストポリシーを採用し、キャンパスのデータセンターをスケーラブルなSaaS ERPスイートに置き換えました。カリフォルニア州立大学システムは、クラウド移行後の運用コスト削減と分析の高速化を実証しました。[1]Rhea Kelly、「スケーラブルなクラウド戦略:高等教育における価値」、Campus Technology、campustechnology.com APAC全域のSAPの顧客は2027年のクラウド期限に直面し、アップグレード計画が加速しました。教育機関はオンプレミスフレームワークを廃止した後、セキュリティの強化、継続的な機能リリース、ダウンタイムの削減を報告しました。これらの利点により、財務、人事、学習ツールを単一のデータファブリックで結ぶ統合エコシステムが促進されました。

リアルタイムデータフローを必要とするハイブリッド学習モデル

2020年以降の教育法は、対面学習と仮想学習のデータセットを統合するERPバックボーンを必要としました。アイダホ・デジタル・ラーニング・アライアンスは、入学者数の増加にもかかわらず、集中型分析ハブを活用してコース合格率を2.27%向上させました。[2]Google Cloud、「アイダホ・デジタル・ラーニング・アライアンス」、cloud.google.com 大学はAPIを活用して、学習管理システム、IoT、学生ポータルからのライブシグナルを、最大90%の定着率予測精度を持つリスクダッシュボードに取り込みました。その結果、ベンダーのロードマップはオープン統合フレームワークとイベントストリーム処理を優先するようになりました。

K-12行政のデジタル化に向けた政府の景気刺激策

「アメリカの学校インフラ支援プログラム」に基づく連邦補助金は、ERPスイートに組み込まれることが多い施設データシステムに3,700万USDを拠出しました。フロリダ州はテクノロジーキャリア教育に2,500万USDを配分し、ERPスキルを労働力資産として認識しました。アメリカン・レスキュー・プランの資金も学区のデジタル行政を強化し、資金制約のあるK-12購入者の需要を高めました。

入学・定着率を改善するAI活用予測分析

教育機関はERPワークフロー内にAIモジュールを組み込み、リスクプロファイルを明らかにし、アウトリーチをパーソナライズし、継続率を向上させました。サザン・ニュー・ハンプシャー大学はリアルタイムの指導トリガーを活用して定着率を30%超から約80%に向上させました。ケンタッキー大学はエンゲージメント指標に基づく支援プログラムのターゲティングにより10%の向上を記録しました。[3]EDUCAUSE Review、「AIによる大学入学者数の崖の回避」、er.educause.edu ベンダーは機械学習エンジンを学生情報システムの記録、マーケティングファネル、奨学金データと融合させ、入学可能性の高い見込み学生を特定しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公立機関における予算凍結 | -2.4% | 北米およびEUで最も高い影響を持つグローバル | 短期(2年以内) |

| 長期にわたる変更管理サイクル | -1.8% | 大規模機関に特に影響するグローバル | 中期(2〜4年) |

| マルチテナントSaaSを制限するデータ主権規制 | -1.6% | EU、他地域への拡大 | 長期(4年以上) |

| ERPに精通した管理者の不足 | -1.3% | 新興市場で深刻な不足を抱えるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公立機関における予算凍結

主要な州立システムは採用および設備投資の削減を実施し、大規模なERPアップグレードを遅延させました。ソノマ州立大学は入学者数の減少に伴う2,400万USDの赤字を受けて、46名の教員ポストと20以上のプログラムを廃止しました。このような緊縮財政により、システムのライフサイクルがメーカーのサポート期間を大幅に超えて延長され、初期コスト削減のための段階的なクラウド移行または共有サービス戦略が余儀なくされました。

長期にわたる変更管理サイクル

学術ガバナンスおよびカレンダーの制約により、ERPの展開が複数の会計年度にわたって延長されることが多くありました。ダラス独立学区は、充実した研修予算にもかかわらず、スタッフの抵抗が導入を遅らせたことを明らかにしました。アイダホ州のLuma ERPプロジェクトは、調達の再実施とユーザー受け入れの障壁により1億1,700万USDのコストが発生しました。長期化したタイムラインは総所有コストを増大させ、効率化の恩恵を先送りにしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性が移行を加速

クラウドソリューションは2024年の教育ERP市場シェアの63.85%を占め、教育機関がオンプレミスサーバーを弾力的なサブスクリプションモデルに切り替えるにつれて15.1%のCAGRで拡大しました。クラウドベンダーは自動パッチ適用、ゼロトラストセキュリティ、ディザスタリカバリオーケストレーションをパッケージ化し、ランサムウェアの増加時に魅力が高まりました。クラウド展開の教育ERP市場規模は、マルチテナントアーキテクチャの成熟に伴い2030年までに2倍以上になると予測されました。ハイブリッドフットプリントを維持した教育機関は、国固有の居住法を満たすためにそうすることが多かったものの、こうした購入者でさえ非機密ワークロードの段階的移行を計画しました。APACにおけるSAPの2027年クラウドマイルストーンなどのベンダー期限が、加速したタイムラインをさらに促進しました。

オンプレミスのスイートは存在感を失い、管理者は高いメンテナンス負担、ハードウェアの更新サイクル、パッチ適用の遅延を問題点として挙げました。一部の研究大学はキャンパスのファイアウォール内にニッチなモジュールを保持しましたが、SaaSの財務・人的資本コアと同期するAPIゲートウェイでラップするケースが増えています。サブスクリプション価格設定も予算文化を変革し、支出を資本勘定ではなく運営勘定に分散させました。

教育機関レベル別:職業訓練センターが成長を牽引

高等教育機関は2024年の収益の48.76%を占め、幅広いプログラムポートフォリオと研究コンプライアンスニーズを反映しました。しかし、職業センターは14.89%のCAGRを記録し、教育ERP市場内で最も速い成長率となりました。労働力の再スキル化の要請により、コンピテンシーバッジ、見習いログ、雇用主フィードバックループを管理するプラットフォームが求められましたが、これらは汎用的な学術モジュールでは十分に対応されていませんでした。

フィリピンのインダストリー4.0研修イニシアチブは、柔軟なスケジューリング、設備使用状況の追跡、マイクロクレデンシャル発行に対する需要の急増を示しました。これらの機能は、成人学習者を支援する技術・コミュニティカレッジでの調達優先度を高めました。職業センターに関連する教育ERP市場規模は、ブルーカラーのスキル分類と求人マッチングAPIを調整したベンダーの恩恵を受けながら、2030年までに80億USDを超える軌道に乗っていました。

エンドユーザー別:私立機関が導入を加速

公立機関は規模の大きさから2024年の収益シェアの61.32%を維持しましたが、私立機関は2030年にかけて14.62%のCAGRで成長しました。授業料主導のビジネスモデルは、採用ファネルと寄付者管理を合理化する迅速なデジタルトランスフォーメーションに報いました。私立キャンパスに帰属する教育ERP市場規模は、2030年代末までに190億USDに達すると予測されました。

私立大学は長い立法承認プロセスを回避し、より迅速なベンダー選定と稼働サイクルを実現しました。小規模なキリスト教系学校のコンソーシアム購買グループが台頭し、ベストプラクティステンプレートと統合作業を共有しました。一方、公立システムは限られた資金を活用するために人事・財務の共有サービスセンターを試験的に導入しましたが、ガバナンスの複雑さがキャンパス全体での均一な導入を遅らせました。

機能別:学生情報システムが統合をリード

学生情報・管理モジュールは2024年の収益の34.48%を占め、2030年にかけて14.95%のCAGRで成長しました。教育機関はデータサイロを排除する統合された入学、登録、指導、分析ツールを求めました。財務・会計モジュールも、補助金の監視とマルチ通貨の授業料請求に詳細な追跡が必要なため、同様のペースで成長しました。

コンピテンシーベースの教育モデルでは、統合された学術プログラム管理が優先事項リストの上位に浮上しました。モンテレー工科大学はEllucian Bannerを採用してアウトカムマッピングを行った後、定着率と卒業率が向上し、コース順序分析に具体的なROIがあることを証明しました。多くの大学がすでに専門的な研究機器システムを運用していたため、調達・在庫モジュールは遅れをとりましたが、中央台帳へのコネクタにより支出の可視性が向上しました。

地域分析

北米は行政近代化に充てられた強固な高等教育インフラと連邦景気刺激策を背景に、2024年の収益の36.75%のシェアを占めました。アメリカン・レスキュー・プランはK-12救済に約1,220億USDを投入し、特にクラウドファーストアジェンダを推進する州でのERP調達を加速させました。ベイン・キャピタルによる56億USDのPowerSchool買収などのプライベートエクイティによる買収が、この地域への投資家の楽観的見方を強化しました。

欧州の成長はGDPRが購買基準を形成する中で安定しました。教育機関はコンプライアンスを維持するためにプライベートクラウドまたはソブリンクラウドのインスタンスを検討しました。シエナ大学はイタリアのデータホスティング規則を遵守したノーコードプラットフォームを採用した後、学生の待ち時間を50%削減しました。多言語対応と地域の資金調達メカニズムがベンダーのロードマップを支えました。

APACは第三次教育の入学者数の増加と政府のデジタルキャンパス補助金に後押しされ、予測期間中に14.12%のCAGRで最も急成長する地域として台頭しました。SAPの2027年クラウド義務化により大学はロードマップの見直しを迫られ、多くが2025年までに段階的な近代化予算を確定しました。タイとオーストラリアでの試験的展開は、導入の落ち込みを軽減するための稼働後サポートとユーザー研修の重要性を浮き彫りにしました。

競争環境

教育ERP市場は中程度の統合を示しました。Oracle、SAP、WorkdayはERPと分析および人的資本管理を統合した広範なクラウドスイートで競争しました。EllucianとJenzabarは高等教育の特性に特化し、専門的な学生成功ツールを通じてロイヤルティを確保しました。ベイン・キャピタルによるPowerSchoolの非公開化取引とKKRによるInstructureの買収は、AIイノベーションの拡大を目的としたプライベートエクイティの参加強化を示しました。

技術的差別化は、組み込み機械学習、ローコード拡張性、オープンAPIエコシステムへと軸足を移しました。ジョンズ・ホプキンス大学は財務、人事、サプライチェーンにまたがる全社的な近代化のためにWorkdayを選択し、統合クラウドスタックの引力を裏付けました。中規模大学や新興市場の職業センターには、研究集約型大学とは予算や規制環境が異なるホワイトスペースの機会が残っていました。

買収パイプラインは活発な状態を維持しました。IBMはApplications Software Technology LLCの買収に合意し、公教育分野のOracle Cloudの導入に向けたコンサルティング能力を強化しました。ThesisとReady Educationはそれぞれ学生情報システムと学生エンゲージメントの提供を拡大するための成長投資を獲得し、ニッチな専門企業が引き続き防御可能な領域を開拓していることを示しました。

教育ERP産業のリーダー企業

Ellucian Company L.P.

Oracle Corporation

SAP SE

Workday Inc.

Unit4 N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Jenzabarは2024年中に134の教育機関がそのスイートを採用したと報告し、新しいクラウド財務モジュールとGoogle Cloudとのアライアンスを発表しました

- 2025年1月:IBMは教育クライアント向けのOracle Cloud ERPの専門知識を深めるためにApplications Software Technology LLCの買収を発表しました

- 2024年6月:ベイン・キャピタルはPowerBuddyロードマップを通じたAI投資を約束し、56億USDのPowerSchool買収を完了しました

- 2024年10月:Transact CampusはAnthologyと提携し、シームレスなキャンパスワークフローのために決済およびCRMモジュールをERPコアと統合しました

グローバル教育ERP市場レポートの調査範囲

| クラウド |

| オンプレミス |

| K-12スクール |

| 高等教育 |

| 職業・研修センター |

| 公立機関 |

| 私立機関 |

| 学生情報・管理 |

| 財務・会計 |

| 人事・給与 |

| 学術・カリキュラム管理 |

| 調達・在庫 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| 教育機関レベル別 | K-12スクール | ||

| 高等教育 | |||

| 職業・研修センター | |||

| エンドユーザータイプ別 | 公立機関 | ||

| 私立機関 | |||

| 機能・モジュール別 | 学生情報・管理 | ||

| 財務・会計 | |||

| 人事・給与 | |||

| 学術・カリキュラム管理 | |||

| 調達・在庫 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のグローバル教育ERP市場の価値はいくらでしたか?

240億2,400万USDに達し、2030年までに465億8,000万USDに向けて上昇しています。

2024年の教育ERP導入においてどの展開モデルがリードしましたか?

クラウドソリューションが市場シェアの63.85%を占め、教育機関がオンプレミスフレームワークからシフトしたことを反映しています。

AIの機能は教育ERP投資にどのような影響を与えていますか?

予測分析モジュールは早期導入者の定着率を約80%に向上させ、より広範な展開を促しました。

最も急成長している地域はどこですか?

APACは政府のデジタル化プログラムと近づくクラウド移行期限に支えられ、最も高いCAGRを経験しています。

公共部門のERPプロジェクトを最も抑制している要因は何ですか?

予算凍結が大規模なアップグレードを先送りにし、レガシーシステムへの長期依存をもたらしています。

最終更新日: