TD-LTEエコシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 162.97 十億米ドル |

| 市場規模 (2030) | 394.83 十億米ドル |

| 成長率 (2025 - 2030) | 19.36% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

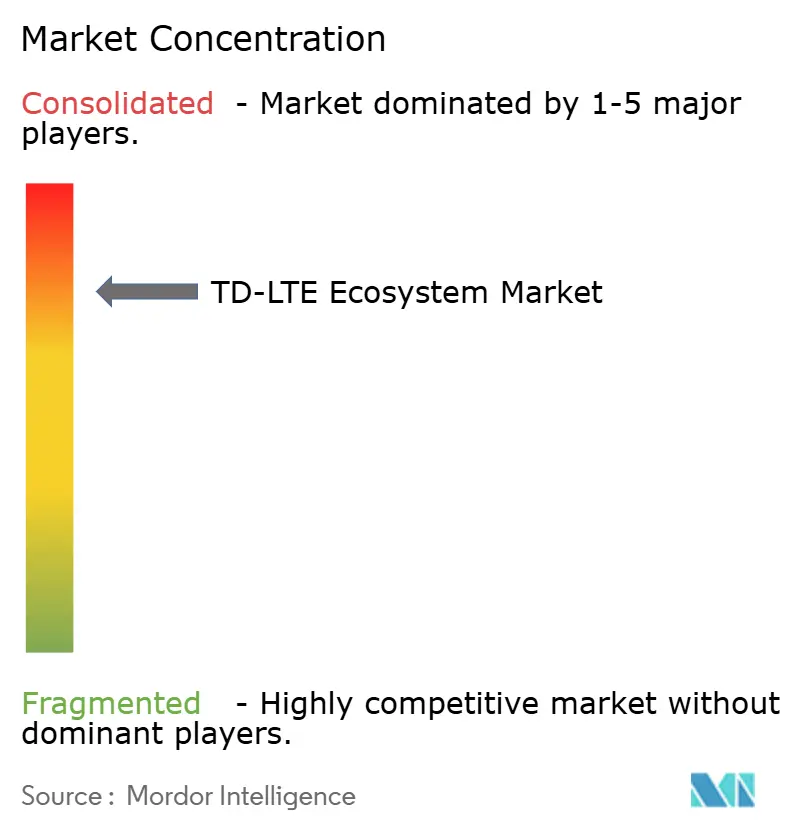

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるTD-LTEエコシステム市場分析

TD-LTEエコシステム市場規模は2025年に1,629億7,000万米ドルであり、2030年までに3,948億3,000万米ドルに達する見込みで、同期間における19.36%のCAGRを示しています。通信事業者は、特にスペクトルが制約された環境において、時分割複信が動的なダウンリンク割り当てを可能にすることから、レガシー4Gと完全な5G展開の間を橋渡しする資本効率の高い技術としてこの技術を位置づけています。産業デジタル化の進展、政府が資金提供する農村部ブロードバンドプログラム、および非ペアスペクトルの低コストが需要を支えています。競争の勢いは現在、ソフトウェア定義ネットワーク、オープンRANアーキテクチャ、およびスモールセル高密度化へとシフトしており、これらはいずれもエッジコンピューティングの要件と合致しています。TD-LTEエコシステム市場は、固定無線を補助金適格性においてファイバーと同等に扱う規制上の義務から引き続き恩恵を受けており、対応可能な収益プールを拡大しています。

主要レポートのポイント

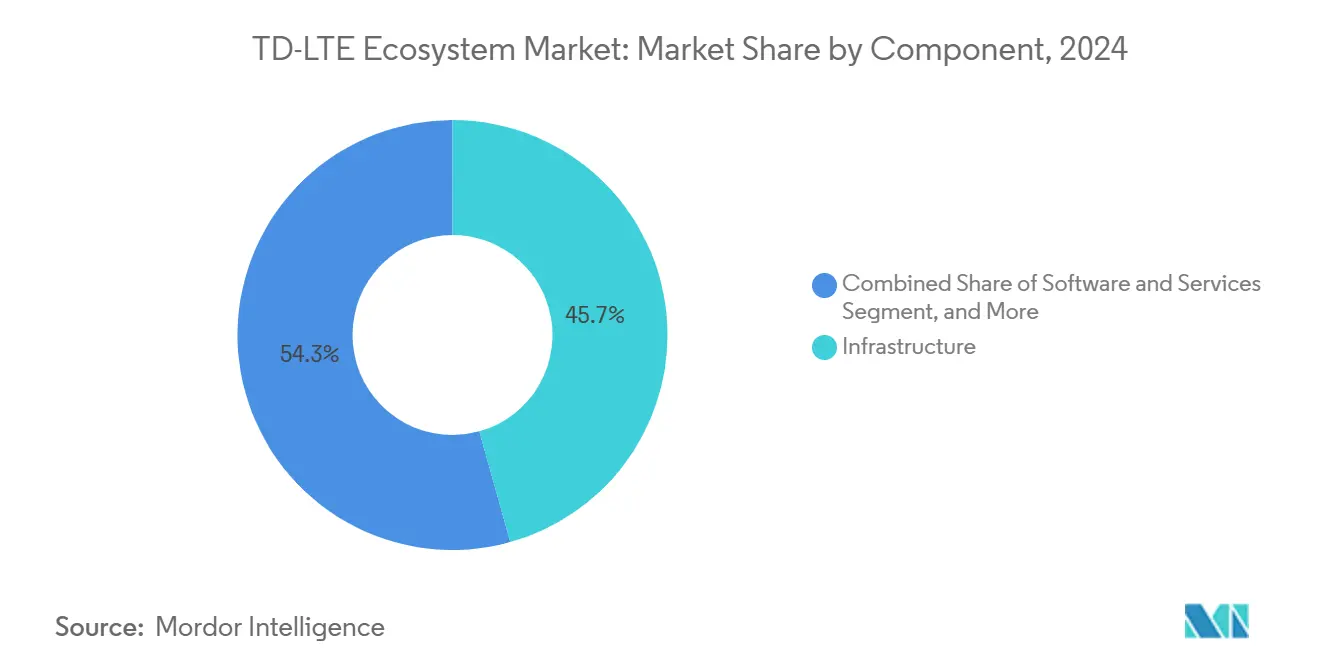

- コンポーネント別では、インフラが2024年のTD-LTEエコシステム市場において45.67%の収益シェアをリードし、ソフトウェアおよびサービスは2030年にかけて19.63%のCAGRで成長する見込みです。

- デバイスタイプ別では、スマートフォンが2024年のTD-LTEエコシステム市場シェアの51.38%を占め、ウェアラブルは2030年にかけて20.23%のCAGRで成長すると予測されています。

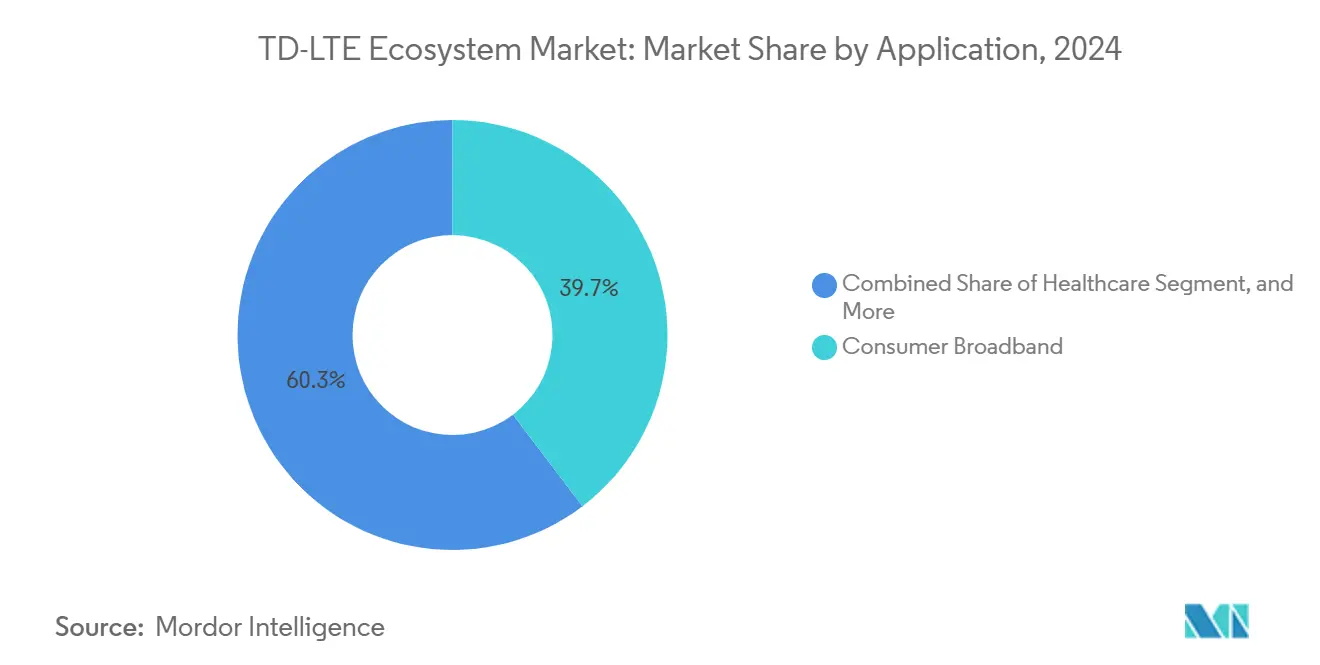

- アプリケーション別では、コンシューマーブロードバンドが2024年のTD-LTEエコシステム市場規模の39.66%のシェアを獲得し、産業・製造分野は予測期間にわたって19.89%のCAGRで拡大する見込みです。

- 展開環境別では、マクロセルアーキテクチャが2024年のTD-LTEエコシステム市場の62.37%のシェアを占めましたが、スモールセルの設置は2030年にかけて20.14%のCAGRで増加する見込みです。

- 地域別では、アジア太平洋地域が2024年のTD-LTEエコシステム市場の42.89%のシェアを占め、中東は2030年までに19.78%のCAGRで最も速い成長を記録すると予測されています。

グローバルTD-LTEエコシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイルデータトラフィックおよびビデオストリーミングの急増 | +4.2% | アジア太平洋および北米でピーク影響を持つグローバル | 短期(2年以内) |

| 低コストでの非ペアTDDスペクトルの利用可能性 | +3.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 未整備地域における固定無線アクセスの拡大 | +3.1% | グローバルの農村市場、インド・ブラジル・中東に集中 | 中期(2〜4年) |

| 決定論的無線に対する産業用プライベートネットワークの需要 | +2.9% | 北米および欧州の製造拠点 | 長期(4年以上) |

| 新たなTD-LTEリフレッシュサイクルを解放するオープンRAN導入 | +2.7% | 欧州およびアジア太平洋での早期導入を伴うグローバル | 中期(2〜4年) |

| TDD スペクトル効率を向上させるAI駆動型自己最適化ネットワーク | +2.9% | 先進市場のティア1通信事業者が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータトラフィックおよびビデオストリーミングの急増

先進市場ではモバイルトラフィックの70%以上をビデオが占めており、TD-LTEの非対称ダウンリンク指向はFDDシステムよりも高いスペクトル効率を提供します。[1]Cisco Systems、「シスコ年次インターネットレポート(2018年〜2023年)ホワイトペーパー」、cisco.com 通信事業者は、追加のペアスペクトルを購入することなく、ピーク時の輻輳を管理するためにこの技術を活用しています。4Kおよび新興の8Kストリーミングはダウンリンク需要を強化し、時分割複信を魅力的な容量オーバーレイとしています。欧州電子通信コードに基づくサービス品質要件は、リソースを動的に割り当てられる柔軟なTD-LTE構成の採用をさらに促進しています。その結果、TD-LTEエコシステム市場はトラフィック増加に牽引された持続可能な収益成長を達成しています。

低コストでの非ペアTDDスペクトルの利用可能性

政府は通常、2.3 GHzおよび2.6 GHzの非ペア帯域をペアFDD割り当てより40〜60%低い価格で競売にかけており、通信事業者はより少ない資本で広帯域チャネルを確保できます。[2]世界銀行、「包摂のための接続:すべての人へのブロードバンドアクセス」、worldbank.org TD-SCDMAを中心とした中国の標準化は、世界中で無線コストを引き続き低下させるスケールメリットを生み出しています。裁定取引は、平均収益単価が5米ドル未満で資本予算が依然として逼迫している新興経済圏の通信事業者にとって重要です。国際電気通信連合のガイダンスは3 GHz以上でのTDDをますます支持しており、TD-LTEエコシステム市場へより多くのトラフィックを誘導する長期的な構造的コスト優位性を確固たるものにしています。

未整備地域における固定無線アクセスの拡大

インド、ブラジル、アフリカの一部における農村ブロードバンドの目標は、コストのかかるファイバー敷設を回避するためにTD-LTEを採用し、ネットワーク構築期間を数年から数ヶ月に短縮しています。[3]GSMA、「スペクトル価格トレンド」、gsma.com 顧客宅内機器は掘削工事の必要性を排除し、補助金プログラムは現在、固定無線をファイバーと同等に扱い、プロジェクトの適格性を拡大しています。農村インターネットへのプライベートエクイティのコミットメントは2024年以降累計150億米ドルに達しており、その大部分はより早いリターンを理由にTD-LTE展開に充当されています。このドライバーはTD-LTEエコシステム市場の収益安定性と政治的支持の両方を高めています。

決定論的無線に対する産業用プライベートネットワークの需要

工場はロボティクスおよびマシンビジョンのために10ミリ秒未満のレイテンシとファイブナインの信頼性を必要としています。時分割フレーミングは正確なスロット割り当てを可能にし、FDDよりも産業用タイミングニーズに適合しています。軽くライセンスされたスペクトルはオンサイトの所有権を簡素化し、エッジアナリティクスはTD-LTEの低レイテンシで効果を発揮します。国際電気標準会議の規格はこの技術を優先される産業用無線ソリューションの一つとして挙げており、TD-LTEエコシステム市場を一般的な通信成長を上回る製造業の支出サイクルへと牽引しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マクロセルアップグレードのための高い設備投資 | -2.8% | 先進市場でピーク影響を持つグローバル | 短期(2年以内) |

| スタンドアロンTD-LTE投資を減少させる5Gへの急速な移行 | -3.2% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 混在TDD-FDD市場におけるスペクトル同期の競合 | -1.9% | 混在スペクトルポートフォリオを持つ欧州および北米 | 長期(4年以上) |

| ESG重視の通信事業者におけるエネルギー消費への懸念 | -1.7% | ESG義務を持つ欧州の通信事業者が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マクロセルアップグレードのための高い設備投資

マクロサイトの近代化には、無線機、ベースバンドユニット、バックホール強化を含め、1拠点あたり20万〜50万米ドルのコストがかかります。低マージン市場では回収期間が長くなり、展開計画が遅れ、近期のTD-LTEエコシステム市場成長を抑制します。統合の複雑さも段階的なアップグレードではなく無線アクセスネットワーク全体の交換を強いることになり、資本予算をさらに圧迫します。

スタンドアロンTD-LTE投資を減少させる5Gへの急速な移行

ティア1通信事業者は、既存の4Gコアを活用する5Gノンスタンドアロンアーキテクチャへとリソースを移行しています。ベンダーは研究開発資金を5G機能に振り向け、規制当局は新たなスペクトルを5Gに割り当て、純粋なTD-LTEの展開を周辺化しています。この投資の転換はTD-LTEエコシステム産業のロードマップに対する長期的な信頼を抑制し、農村および産業用途を超えたスタンドアロンの拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア変革の中でのインフラ優位性

インフラは2024年の収益の45.67%を占め、基地局、コア要素、バックホールの資本集約的な性質を裏付けています。通信事業者はキャリアアグリゲーションおよびマッシブMIMOをサポートするために無線機を更新し続けながら、ファイバーおよびマイクロ波バックホールを拡大しています。同時に、ソフトウェアおよびサービスは19.63%のCAGRを記録しており、クラウドネイティブコアおよびマネージドネットワーク運用へのシフトを示しています。

オープンRANの分解により、通信事業者は複数のベンダーのハードウェアとソフトウェアを組み合わせることができ、ロックインを低減しコストを削減します。AI駆動型最適化ソフトウェアへの支出は、通信事業者がRFチューニングとトラフィック予測を自動化するにつれて増加しています。仮想化が深まるにつれ、ソフトウェアコンポーネントのTD-LTEエコシステム市場規模は将来的にインフラ支出に近づき、価値連鎖を定期的なサービス収益へと再バランスさせる見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:ウェアラブルの加速を伴うスマートフォンの優位性

スマートフォンは2024年の販売台数の51.38%を占め、TD-LTEを手頃なデータ接続として優遇する買い替えプログラムおよび補助金バンドルに牽引されています。このセグメントは大量生産シリコン設計と規模の経済のアンカーであり続けています。

ウェアラブルは最も速い20.23%のCAGRを示しており、常時接続のフォームファクターを必要とする健康トラッキング、産業用作業者安全、および企業向け拡張現実への需要に牽引されています。堅牢なタブレットは、Wi-Fi接続が信頼性に欠けるロジスティクスおよびフィールドサービスで市場シェアを獲得しています。顧客宅内機器とルーターは固定無線展開で普及し、IoTモジュールはTD-LTEエコシステム市場を自動車テレマティクスおよびスマートシティセンサーへと拡大しています。USBドングルは減少していますが、専用チャネルを必要とするニッチな産業用途では依然として存在しています。

アプリケーション別:産業モメンタムを伴うコンシューマーブロードバンドのリーダーシップ

コンシューマーブロードバンドは2024年の収益の39.66%を占め、地形やコストにより掘削工事が困難な場所でTD-LTE固定無線がファイバーの代替となっています。無制限データプランと政府補助金が採用を強化しています。

産業・製造分野は最も高い19.89%のCAGRを示しており、工場が組み立てラインを自動化し予知保全を採用するにつれて拡大しています。銀行および金融サービスはATMおよびPOS端末の接続性確保のためにTD-LTEを展開し、医療はテレメディシンおよびリモートモニタリングに活用しています。輸送およびロジスティクスはネットワークをフリートテレマティクスおよび交通管理システムに統合しています。公共安全機関は緊急時のミッションクリティカルなサービスのためにTD-LTEを活用し、TD-LTEエコシステム市場に新たな対応可能なレイヤーを追加しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開環境別:スモールセルイノベーションを伴うマクロセルの基盤

マクロセルは2024年の収益シェアの62.37%を占め、都市および郊外にわたるカバレッジのバックボーンを形成しています。その広域リーチはモビリティと音声の継続性に不可欠です。

スモールセルは、通信事業者が容量増加と屋内カバレッジギャップの解消のためにネットワークを高密度化するにつれて、20.14%のCAGRを記録すると予測されています。スモールセルサイトでのエッジコンピュート統合は、マシンビジョンや自律走行ナビゲーションなどの低レイテンシアプリケーションをサポートします。屋内顧客宅内機器はファイバーのない企業で普及しており、屋外CPEは農村家庭にブロードバンドを提供しています。この異種混在の組み合わせは、階層型アーキテクチャへの支出増加を通じてTD-LTEエコシステム市場規模を押し上げています。

地域分析

アジア太平洋地域は2024年の収益の42.89%を占め、中国の全国的なTD-LTEグリッドとインドの農村ブロードバンド義務に支えられています。国内の機器サプライチェーンがコストを削減し、政策フレームワークは非ペアスペクトル割り当てを支持しています。日本と韓国の通信事業者は、ピーク時のビデオトラフィックの負荷分散のために5Gの補完としてTD-LTEを引き続き運用しています。

中東は、政府系ファンドが国家ブロードバンド目標に資金を提供し、石油経済がデジタルインフラへと多様化するにつれて、最も速い19.78%のCAGRを記録しています。固定無線アクセスは、ファイバーが経済的でない砂漠地帯のカバレッジ空白を埋めています。政府プログラムはTD-LTEルーターを手頃なデータプランとバンドルし、家庭の接続率を向上させています。

北米は主に農村固定無線および産業用プライベートネットワークのためにTD-LTEを追求しています。連邦通信委員会の補助金規則は現在TD-LTEをファイバー同等として扱い、機器をアップグレードする通信事業者に資金を提供しています。欧州はオープンRANと持続可能性を重視し、ベンダーにエネルギー効率基準を満たすよう圧力をかけています。南米とアフリカは、モバイルファーストの消費者が手頃なブロードバンドを求めるにつれて採用が拡大しており、TD-LTEエコシステム市場に段階的な量を貢献しています。

競合状況

TD-LTEエコシステムは中程度の集中度を示しています。トップのインフラベンダーは依然としてマクロセルおよびコア販売の大部分を支配していますが、オープンRANはモノリシックなソリューションを解体し、ソフトウェアおよびシステムインテグレーションに特化した新規参入者を招いています。既存のサプライヤーはマージンを維持するためにマネージドサービス、エッジコンピューティング、および産業用プライベートネットワークへとシフトしています。

ベンダー戦略は垂直統合とエコシステムアライアンスを中心としています。Huaweiは工場や鉱山向けにカスタマイズされたターンキープライベートネットワークを販売し、Ericssonは企業向け無線ポートフォリオを拡大する買収を通じてTD-LTEを強化しています。Nokiaは政府プログラムの下での農村固定無線展開をリードし、動的スペクトル共有のためにソフトウェア資産を活用しています。

専門ソフトウェア企業は、人工知能を使用してトラフィックと干渉を管理する自己最適化ネットワークプラットフォームを通じて価値を獲得しています。オープランのパイオニアであるMavenirおよびAltiostarは仮想化ベースバンド機能を提供し、既存企業の経済性に挑戦しています。ハードウェアがコモディティ化するにつれ、差別化はますますアナリティクス、エネルギー効率、およびセキュリティにあります。これらの変化はTD-LTEエコシステム産業内の収益モデルを再形成しています。

TD-LTEエコシステム産業のリーダー企業

Huawei Technologies Co., Ltd.

ZTE Corporation

Telefonaktiebolaget L. M. Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Samsung Electronicsは、オープンRAN準拠のTD-LTE無線機とMavenirの仮想化ベースバンドの相互運用性テストを完了し、2.6 GHz帯でスペクトル再編成を準備している欧州の通信事業者向けにマルチベンダー展開を可能にしました。

- 2025年6月:Nokiaはクラウドラン対応のTD-LTEベースバンドプラットフォームを発表し、Amazon Web Servicesと提携して、仮想化無線機能、オーケストレーションツール、およびライフサイクルサポートをバンドルしたサブスクリプションベースのモデルを通信事業者に提供しています。

- 2025年4月:Huaweiはサウジテレコムカンパニーから7億3,000万米ドルの契約を獲得し、砂漠気候に最適化されたエッジ対応屋外CPEユニットの展開を含む、TD-LTE固定無線アクセスカバレッジを追加120万世帯に拡大します。

- 2025年2月:EricssonはTelkom Indonesiaと9億5,000万米ドルの契約を締結し、ジャワ島とスマトラ島全体のトラフィック管理とエネルギー節約のためのAIベースの自己最適化ネットワークソフトウェアを統合しながら、15,000のTD-LTEスモールセルサイトを近代化します。

グローバルTD-LTEエコシステム市場レポートの範囲

| インフラ | RAN(基地局/eNB) |

| コアネットワーク | |

| バックホール | |

| デバイス | スマートフォン |

| タブレット | |

| CPE/ルーター | |

| IoTモジュール | |

| ソフトウェアおよびサービス | ネットワーク管理 |

| 展開およびインテグレーション | |

| マネージドサービス |

| スマートフォン |

| タブレット |

| ラップトップ |

| ルーターおよびCPE |

| M2M/IoTモジュール |

| USBドングル |

| ウェアラブル |

| コンシューマーブロードバンド |

| 医療 |

| 小売 |

| 銀行および金融サービス |

| 産業および製造 |

| 公共安全および緊急サービス |

| 輸送およびロジスティクス |

| その他のアプリケーション |

| マクロセル |

| スモールセル |

| 屋内CPE |

| 屋外CPE |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | インフラ | RAN(基地局/eNB) | |

| コアネットワーク | |||

| バックホール | |||

| デバイス | スマートフォン | ||

| タブレット | |||

| CPE/ルーター | |||

| IoTモジュール | |||

| ソフトウェアおよびサービス | ネットワーク管理 | ||

| 展開およびインテグレーション | |||

| マネージドサービス | |||

| デバイスタイプ別 | スマートフォン | ||

| タブレット | |||

| ラップトップ | |||

| ルーターおよびCPE | |||

| M2M/IoTモジュール | |||

| USBドングル | |||

| ウェアラブル | |||

| アプリケーション別 | コンシューマーブロードバンド | ||

| 医療 | |||

| 小売 | |||

| 銀行および金融サービス | |||

| 産業および製造 | |||

| 公共安全および緊急サービス | |||

| 輸送およびロジスティクス | |||

| その他のアプリケーション | |||

| 展開環境別 | マクロセル | ||

| スモールセル | |||

| 屋内CPE | |||

| 屋外CPE | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年のTD-LTEエコシステム市場の規模はどのくらいですか?

TD-LTEエコシステム市場規模は2025年に1,629億7,000万米ドルに達しました。

2025年から2030年にかけてのTD-LTEの予測CAGRはどのくらいですか?

市場は予測期間にわたって19.36%のCAGRで成長する見込みです。

最も速く拡大しているアプリケーションセグメントはどれですか?

産業および製造アプリケーションは2030年にかけて19.89%のCAGRで成長しています。

現在、収益貢献においてどの地域がリードしていますか?

アジア太平洋地域は2024年の収益の42.89%を占め、最も高い地域シェアを誇っています。

スモールセルがTD-LTEの成長にとって重要な理由は何ですか?

スモールセルサイトは高密度の容量と低レイテンシのエッジコンピューティングを提供し、その展開カテゴリーで20.14%のCAGRを牽引しています。

非ペアスペクトルの価格設定はどのように採用に影響しますか?

非ペアTDD帯域は通常、ペアFDDよりも40〜60%低コストであり、新興市場でのコスト効率の高いネットワーク拡大を可能にしています。

最終更新日: