商業用P2P CDN市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

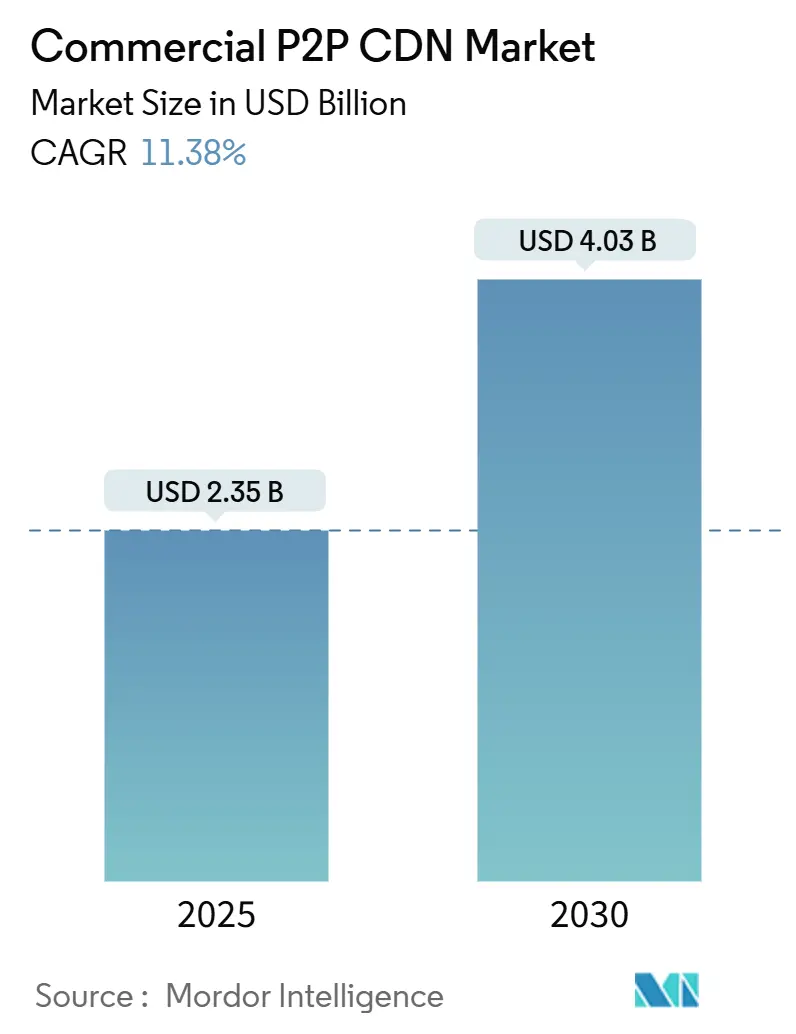

| 市場規模 (2025) | 2.35 十億米ドル |

| 市場規模 (2030) | 4.03 十億米ドル |

| 成長率 (2025 - 2030) | 11.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用P2P CDN市場分析

商業用P2P CDN市場規模は2025年に23億5,000万米ドルとなり、2030年までに40億3,000万米ドルに達すると予測されており、同期間にCAGR 11.38%で拡大します。需要の成長は、高解像度動画、ライブストリームゲーミング、モバイルファーストの視聴習慣に起因しており、これらが従来のCDNに過負荷をかけながら、パブリッシャーのオリジンバンド幅コストを押し上げています。企業はピアバンド幅共有によってエグレス料金を削減できると認識しており、エッジノードとブラウザベースのP2Pを組み合わせたハイブリッドアーキテクチャが主流の展開へと移行しています。WebRTCのブラウザサポートとサービスワーカーキャッシングが成熟し、ベンダーは基本的なセキュリティと再生品質を保証できるようになっています。一方、Streaming Video AllianceのOpen-Caching標準により、Tier-1 ISPとの相互接続が簡素化され、オペレーターは人気コンテンツをメトロフットプリント内に保持してバックボーントラフィックを削減できます。

主要レポートのポイント

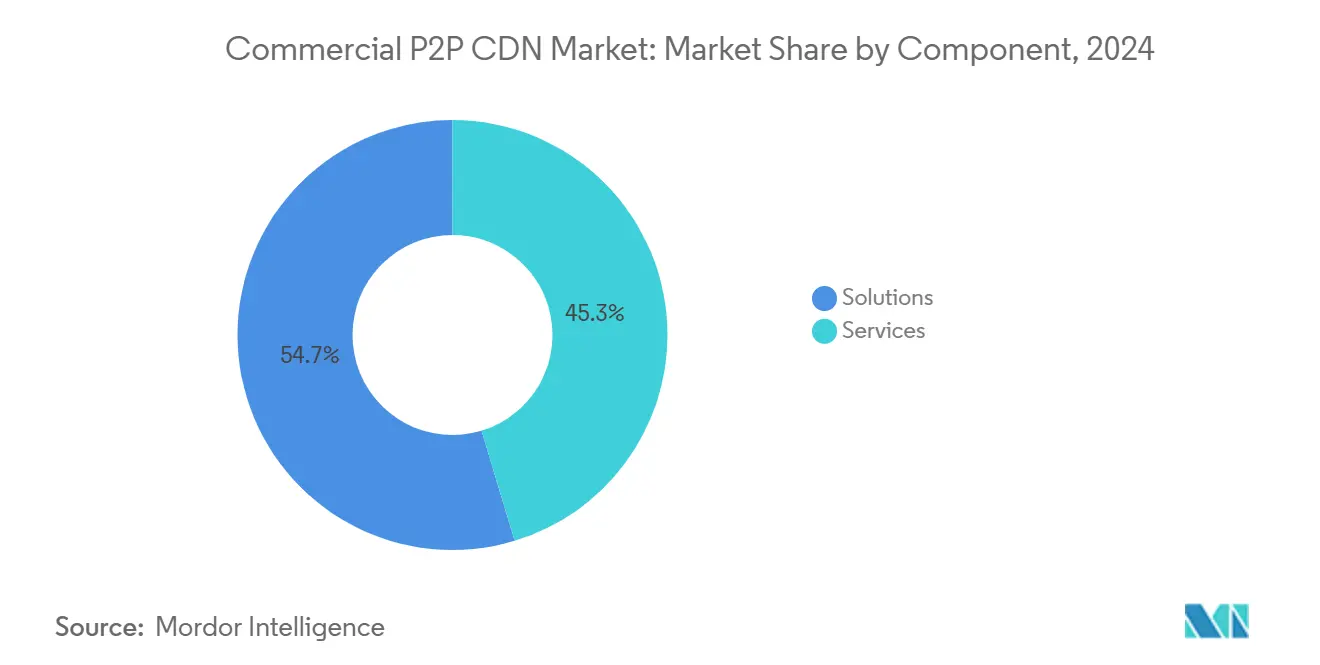

- コンポーネント別では、ソリューションが2024年の商業用P2P CDN市場シェアの54.67%をリードし、サービスは2030年までにCAGR 12.56%で成長する見込みです。

- コンテンツタイプ別では、動画が2024年の商業用P2P CDN市場規模の67.43%を占め、ゲーミングトラフィックは2030年までにCAGR 15.65%で拡大する見通しです。

- 業種別では、メディア・エンターテインメントが2024年に41.43%の収益シェアを維持し、ゲーミングが同じCAGR 15.65%で最も速い成長軌道を示しています。

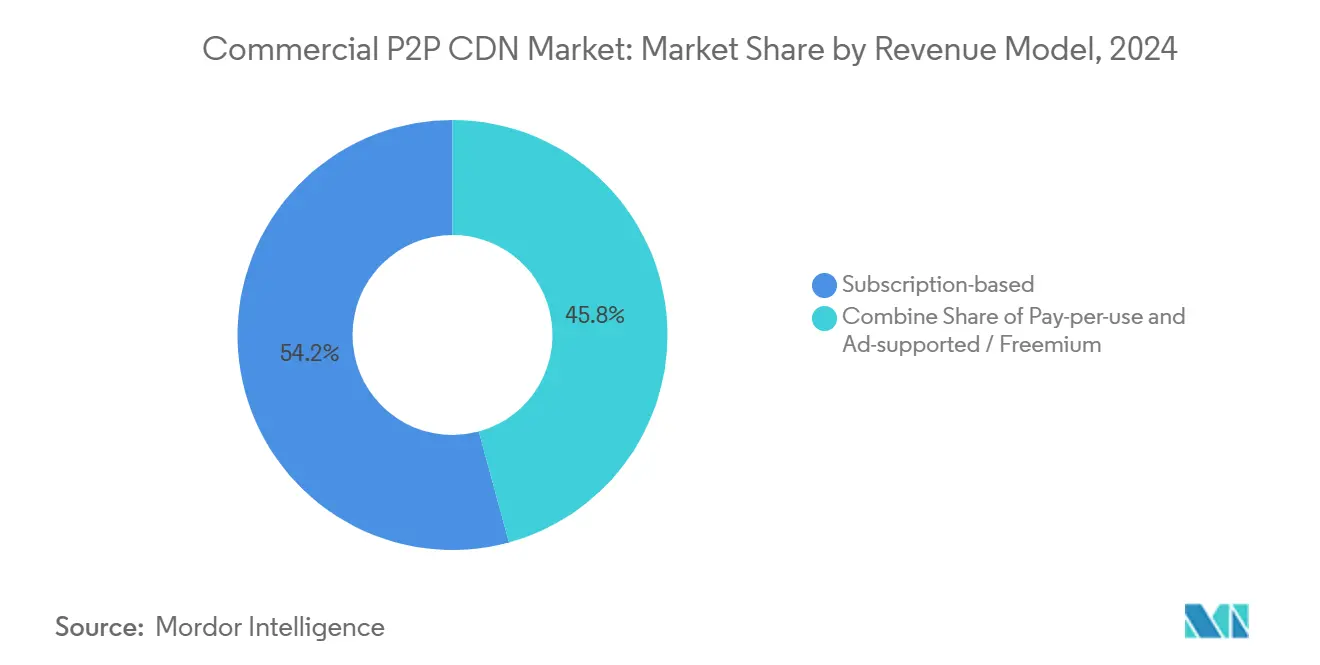

- 収益モデル別では、サブスクリプションが2024年に54.23%のシェアを占め、従量課金型はCAGR 13.42%で成長すると予測されています。

- エンドユーザー別では、大企業が2024年に68.34%のシェアを保持していますが、セルフサービスプラットフォームが参入障壁を下げることで、中小企業はCAGR 12.92%で成長する見込みです。

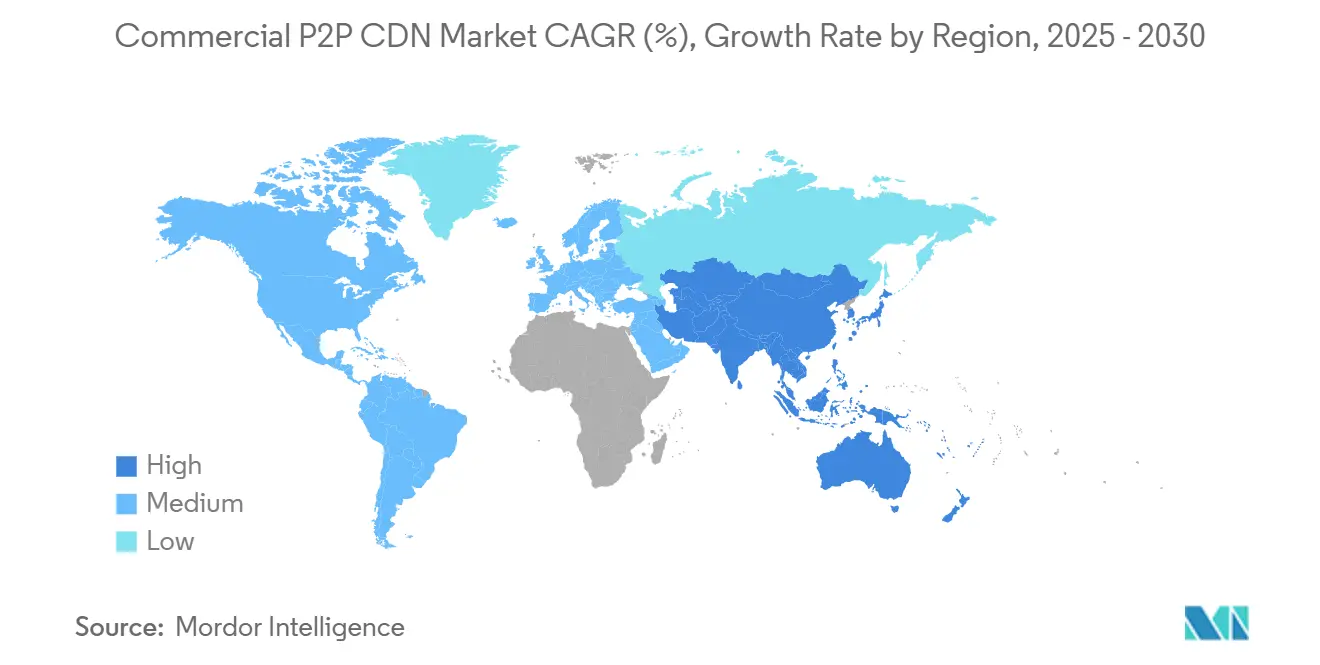

- 地域別では、北米が2024年に39.68%のシェアを獲得しましたが、アジア太平洋は2030年までに最も高いCAGR 14.98%を記録すると予測されています。

グローバル商業用P2P CDN市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OTT動画ストリーミングの急成長 | +2.8% | グローバル、特に北米とアジア太平洋で顕著 | 中期(2〜4年) |

| オンラインゲーミングおよびeスポーツトラフィックの急増 | +2.1% | グローバル、北米とアジア太平洋が主導 | 短期(2年以内) |

| ピアバンド幅によるコスト効率の高いオリジンオフロード | +1.9% | グローバル、特に欧州で顕著 | 長期(4年以上) |

| Tier-1 ISPによるOpen-Cachingの採用 | +1.6% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| エッジ支援によるVR・ARライブイベント配信 | +1.4% | 北米と欧州、日本での早期導入 | 長期(4年以上) |

| 脱炭素化義務が分散型CDNを後押し | +1.0% | 欧州が先行、次いで北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OTT動画ストリーミングの急成長

グローバルストリーミングトラフィックは2024年に68エクサバイトに達し、2020年以降で倍増しました。AtemeとFocal Point VRによるApple Vision Proへの放送など、次世代8Kパイロットは、ビットレート要件がレガシーエッジフットプリントだけでは対応できないほど上昇していることを示しています。[1]Aten & Focal Point VR、「Apple Vision ProへのライブストリーミングによるK」、ateme.com広告支援型プランは、視聴者が番組プレミアに同時に参加するため、同時接続数のスパイクを引き起こします。パーソナライズドストリームのアダプティブビットレートラダーは現在15段階を超えており、ピアレプリケーションがホットセグメントをユーザーの近くに保ちながら中間リンクの負荷を軽減するのに役立っています。

オンラインゲーミングおよびeスポーツトラフィックの急増

eスポーツの視聴者数は6億4,000万人に達し、2024年に16億1,700万米ドルの収益を生み出しました。[2]BaishanCloud、「CDNがeスポーツライブストリーミングをどのように支援するか」、intl.baishancloud.comTeleport MediaのEURO 2020カバレッジでは、47万人の同時視聴者で70%のオフロードを達成しました。Sandbox Interactiveは、パッチ配信をP2P対応ネットワークに移行した後、配信コストを40%削減しました。統合されたエッジクラウドノードがプレイヤーに近い場所で位置データを処理し、ピアが観戦者フィードを配信することで、ゲームロジックと放送レイヤーの両方のレイテンシを削減しています。

ピアバンド幅によるコスト効率の高いオリジンオフロード

企業はトラフィックに比例して線形にスケールするクラウドエグレス料金に悩まされています。AWSコスト管理に関するチュートリアルでは、ピア支援型配信が上位の緩和手段として一貫してランク付けされています。NovageのMedia Loaderは、ブラウザがセグメントを交換することで、VODライブラリのバンド幅を最大80%削減します。Microsoft Connected Cacheは、ISPのポイントオブプレゼンス内にピアノードを組み込み、WindowsおよびXboxのアップデートをオンネットに保つことで、トランジット料金を削減しスループットを向上させます。[3]Microsoft、「Microsoftピアリング」、microsoft.com

Tier-1 ISPによるOpen-Cachingの採用

ComcastのエッジプラットフォームはQwiltのリファレンスソフトウェアを使用して、コンテンツオーナーに標準化されたインターフェースを提供しています。Open-Cachingノードはリアルタイムでアセットの人気度を特定するため、需要が最も高い場所でP2Pスウォームが形成されます。地方のオペレーターも恩恵を受けており、Capcon NetworksのDE-CIXとのConnect-IXプロジェクトは、コミュニティISPに直接相互接続を提供し、ローカルピアがバックホールリンクなしにトラフィックを処理できるようにしています。GSMAオープンゲートウェイの標準は、このモデルをアジア太平洋全域のモバイルキャリアに拡張します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ピア間のデータプライバシーとセキュリティリスク | −1.8% | グローバル、特に欧州で顕著 | 短期(2年以内) |

| 異種ラストマイルにおけるQoSの予測不可能性 | −1.3% | グローバル、新興市場でより高い | 中期(2〜4年) |

| サービスワーカーP2Pを制限するブラウザセキュリティルール | −0.9% | グローバルな実装 | 短期(2年以内) |

| クラウドエグレス料金の割引によるP2Pの優位性の縮小 | −0.7% | 北米と欧州の企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ピア間のデータプライバシーとセキュリティリスク

分散型配信は、悪意のあるノードが改ざんされたセグメントを注入するリスクをもたらします。IPFSに関する研究では、有害なオブジェクトが正規のファイルを装う匿名性の悪用が指摘されています。[4]アテネ経済経営大学、「IPFSにおける匿名性の悪用の調査」、arxiv.orgEthereumネットワークの研究では、バリデーターIPが匿名化解除される可能性があることが示されており、P2P CDNトポロジーにおける同様の露出パターンが示唆されています。規制対象業界では、ピア配信を採用する際にWebアプリケーションファイアウォールとトークン化URLを要求するため、展開の複雑さが増します。CableLabsは、ノードのレピュテーションが適用されない場合、住宅用プロキシがボットネットの踏み台になる可能性があると警告しています。

異種ラストマイルにおけるQoSの予測不可能性

ピアのチャーンと非対称アクセスリンクは、スムーズなビットレートラダーを乱します。ファジーロジックを用いたQ学習を適用した学術研究では、予測的なピアスコアリングなしにスループットが大きく変動する可能性があることが示されています。エッジクラウドのキューイングモデルは、VM移行中にサービス品質の低下を明らかにし、マルチCDNハンドオフの変動性を悪化させます。2 Gbpsを超えるQUICペーシングギャップはカーネルレベルのチューニングを必要とし、そうでなければ高レートストリームでストールが発生します。したがって、SLAに縛られたワークロードを持つ企業は、従来のエッジへのフォールバックがベースラインパフォーマンスを維持するハイブリッドセットアップに依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハイブリッドプラットフォームが採用を支える

ソリューションは2024年に54.67%の収益を生み出し、商業用P2P CDN市場展開のバックボーンを形成しています。これらのプラットフォームは、既存のDevOpsツールと連携するピアコーディネーターロジック、マルチCDNフェイルオーバー、および分析ダッシュボードをバンドルしています。大規模なストリーミングサービスは、世界中で数百のエッジPOPをすでに管理しているため、統合コンソールを好みます。サービスセグメントは規模は小さいものの、顧客がマネージドオンボーディング、パフォーマンス監査、24時間365日のセキュリティオペレーションを求めるため、CAGR 12.56%で上回る成長を見せるでしょう。インテグレーターは、ピアのアップロード容量とコンテンツの人気曲線を一致させるスウォームチューニングアルゴリズムを設計し、社内チームの推測作業を排除します。

Akamaiのクラウドコンピューティング事業が前年比24%増加したことは、CDNがP2Pモジュールをより広範なコンピューティングファブリックに組み込むフルスタックプロバイダーとして再ポジショニングする方法を示しています。この収束により契約規模が加速し、専門スタッフを持たない中小企業を引き付けます。その結果、コアソフトウェアの普及が頭打ちになった後も、サービスは商業用P2P CDN市場を押し上げ続けるでしょう。

コンテンツタイプ別:動画が引き続き主力

動画ストリーミングは2024年に商業用P2P CDN市場内で67.43%のシェアを占めました。バッファリングに対する視聴者の許容度は低く、2025年には4Kコンテンツの平均ビットレートが12 Mbpsを超えました。アダプティブラダーとサムネイルスクラビングがセグメントリクエストを増加させ、ピアキャッシングを効率的にしています。このセグメントは、UHD、HDR、空間オーディオの普及に伴い、さらにCAGR 12.78%を追加すると予測されています。非動画オブジェクト(ソフトウェアパッチ、静的ウェブアセット、IoTファームウェア)は安定しているものの、より狭い採用を得ており、そのワークフローはチェックサム検証やゲームリリースなどの偶発的なスパイクに依存しています。

Open-CachingフックとAIルーティングを優先するWowzaのロードマップは、既存のエンコーダーがトッププロファイルのピアハンドオフに依存していることを示しています。一方、VidBlockのようなブロックチェーン実験は、セグメント認証と分散型シードノードを組み合わせる試みを示しています。

業種別:ゲーミングが最速成長を記録

メディア・エンターテインメントは2024年の商業用P2P CDN市場規模の41.43%を占めましたが、ゲーミングはCAGR 15.65%でより速く拡大するでしょう。AAAタイトルのアップデートはしばしば50 GBを超え、同時リリースウィンドウが単一オリジンモデルに負荷をかけます。P2Pシャードはアクティブなゲーマー間でペイロードを分散させ、地域間の均等性を確保します。eスポーツ放送もリアルタイム同期を重視しており、P2Pメッシュがカメラフィードをロックステップに保ち、ネタバレの格差を回避します。その他の業種(Eコマース、BFSI、教育)は、製品アセットのバーストや安全なドキュメント配信などのニッチなワークフローにP2Pを採用していますが、セキュリティ評価が展開を遅らせています。

AkamaiとRiot Gamesのグローバルマッチ配信に関するコラボレーションは、プロフェッショナルサーキットにおけるパフォーマンスの重要性を強調しています。コスト削減も説得力があり、金融機関はエグレス請求書をインフラの上位3項目として挙げ、社内リサーチポータルのトライアルを後押ししています。

収益モデル別:従量課金型プランが支持を集める

サブスクリプションバンドルは2024年に54.23%で依然として優勢であり、財務チームに安定した月次予測を提供しています。しかし、従量課金型スキームは予測不可能なピークに支出を合わせるため、CAGR 13.42%で上昇すると予測されています。イベント主導型のストリーマーや季節的なEコマース事業者は、過剰なプロビジョニングなしにバーストできます。CloudflareはQ1 2025に4億7,910万米ドルの収益を計上し、新規予約の4分の1をピアアシストトグルを含む従量課金型エッジ機能に帰属させています。

広告支援型ティアとフリーミアムモデルは、サブスクリプション料金を支払いたくない視聴者に対応しています。広告CPMが変動するとパブリッシャーのマージンが圧迫されるため、収益化の希薄化を相殺するためにP2Pに依存しています。コアトラフィックがフラットプランに置かれ、超過分が従量課金レートに戻るミックスアンドマッチ価格設定は、請求ショックを軽減しながら予算の明確さを保つ妥協案として浮上しています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

エンドユーザー別:民主化が中小企業に到達

大企業は2024年に68.34%のシェアを占め、マルチリージョンOTTオペレーター、大手スタジオ、クラウドゲーミングホストが牽引しました。これらの組織はCI/CDパイプラインとリアルタイム分析スイートにピアを統合しています。しかし、プラットフォームの簡素化により中小企業の参加が可能になり、2030年までにCAGR 12.92%を押し上げています。セルフサービスポータルが自動的に埋め込みスクリプトを生成し、SaaSダッシュボードがピアヒートマップを表示するため、非専門家でもトラブルシューティングができます。

Sandbox Interactiveの40%のコスト削減は、中規模ゲームスタジオにとっての価値提案を実証しています。教育プロバイダーも追随しており、セグメントプレイリストにパッケージされた講義動画がキャンパスラボからリモート学生にシードされています。商業用P2P CDN市場はこうして、アーリーアダプターを超えて顧客基盤を拡大しています。

地域分析

北米は2024年に39.68%の収益シェアで商業用P2P CDN市場をリードしました。OTTエコシステムは成熟しており、ブロードバンド普及率は高く、企業はマルチレイヤー配信スタックへの予算を持っています。Akamaiは2025年第1四半期に10億1,500万米ドルの収益を計上し、そのうち52%が米国のクライアントからのものであり、持続的な地域投資を反映しています。Akamai-Riot Gamesなどのゲーミングアライアンスは、P2PロジックとエッジPOPを組み合わせてマッチの整合性を保証しています。規制の雰囲気は支持的であり、連邦法はピア動画ストリーミングを制限しておらず、州のプライバシー法はネットワークアーキテクチャよりもユーザーの同意に重点を置いています。

アジア太平洋は2030年までにCAGR 14.98%で最も速く成長しており、モバイルファーストの人口動態と国家支援のクラウド拡大から恩恵を受けています。地域のデータセンター容量は2024年に12,206 MWに達し、さらに14,338 MWが計画されており、サプライヤーにローカルシーディングハブを提供しています。AWSは2027年までに日本に2兆2,600億円(151億米ドル)を投資し、ハイブリッドP2P展開に利用可能なエッジファブリックを強化します。日本の動画配信市場は2024年に5,710億円(38億米ドル)に成長し、バンド幅効率の高い配信の必要性が高まっています。中国のデータローカライゼーション規制は国境を越えたCDNフローを複雑にするため、国内ISP内で運営されるピア支援型クラスターが支持を集めています。

欧州は持続可能性規制により依然として重要な地位を占めています。オペレーターは2025年までに再生可能エネルギー75%、2030年までに100%を達成する協定に署名しており、中央コンピューティングを削減するアーキテクチャの採用を加速しています。ドイツとフランスでのOpen-Cachingテストでは30〜50%のバックホール削減が示されており、ISPの熱意を支持しています。GDPRに基づくデータ主権規定により、ベンダーはピアスウォームをEU域内に保つジオフェンシングを追加することを余儀なくされており、間接的にローカライズされたノード密度を刺激しています。

競合環境

商業用P2P CDN市場における競争は、ピアエンジンを組み込んだレガシーCDNとピア専用スタックを提供するスペシャリストが混在しています。Akamai、Cloudflare、AWSはスケールの優位性を活用して、P2PをエッジコンピューティングやWAF、メディアサービスとバンドルしています。Akamaiはピア注入セグメントが保護されていないエンドポイントを悪用する懸念に対処するため、4億5,000万米ドルでNoname Securityを買収してAPI防御を強化しました。CloudflareはKyndrylと提携して、ゼロトラストコンサルタンシーをコネクティビティクラウドとパッケージ化し、複雑な企業移行に対抗しています。

ニッチベンダー(Streamroot、Hive Streaming、Teleport Media)は、高密度イベント向けにチューニングされたアルゴリズム的なメッシュ形成と視聴者体験テレメトリーによって差別化しています。Pipe Networkは、中小企業がマイクロPOPをホストしてバンド幅のトークンを獲得できるパーミッションレスノードマーケットプレイスを提案しています。このような分散化は、地域コンテンツオーナーの参入障壁を低下させる可能性があります。

セキュリティと分析は依然として競争の場です。プロバイダーはSOC 2 Type IIおよびISO 27001の認証取得を競いながら、AI異常検知を組み込んでいます。ピア、プライベート、パブリックエッジ間を切り替えるマルチCDNオーケストレーションは今や必須条件となっています。ベンダーはISPとの関係も構築しており、Qwiltはオペレーターにデリバリーフィーのシェアを提供する収益分配契約を締結しており、このアライメントがネットワーク下位へのキャッシュ挿入を促進し、P2Pオーバーレイをより安定させています。

全体として、上位5社が合わせて約45%の収益を占めているため、中程度の断片化が続いています。統合の障壁と特殊なレイテンシ要件により、集中型参入者の余地が残っています。

商業用P2P CDN業界リーダー

Akamai Technologies Inc.

Amazon Web Services Inc.

Cloudflare Inc.

Microsoft Corp. (Peer5 Inc.)

Fastly Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AtemeとFocal Point VRがApple Vision Proへの初のライブ8Kフィードをストリーミングし、P2Pの価値を強化するバンド幅需要を実証しました。

- 2025年2月:Akamai Technologiesが、グローバル配信能力を拡大するため、マネージドKubernetesクラスターに関して大手テクノロジー企業と1億米ドルを超える複数年の戦略的契約を締結しました。

- 2025年2月:Capcon NetworksがDE-CIXとのConnect-IXを開始し、農村部のトラフィック交換を改善し、サービスが行き届いていない地域でピアアクセラレーションを利用可能にしました。

- 2024年6月:Akamaiが急成長する中国の需要に対応するため、Digital Chinaとセキュリティ販売チャネルの強化に向けて提携しました。

グローバル商業用P2P CDN市場レポートスコープ

| ソリューション |

| サービス |

| 動画 |

| 非動画 |

| メディア・エンターテインメント |

| ゲーミング |

| Eコマース |

| BFSI |

| 教育 |

| その他の業種 |

| サブスクリプション型 |

| 従量課金型 |

| 広告支援型・フリーミアム |

| 中小企業 |

| 大企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| コンテンツタイプ別 | 動画 | ||

| 非動画 | |||

| 業種別 | メディア・エンターテインメント | ||

| ゲーミング | |||

| Eコマース | |||

| BFSI | |||

| 教育 | |||

| その他の業種 | |||

| 収益モデル別 | サブスクリプション型 | ||

| 従量課金型 | |||

| 広告支援型・フリーミアム | |||

| エンドユーザー別 | 中小企業 | ||

| 大企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

商業用P2P CDNの現在の市場規模はどのくらいですか?

商業用P2P CDN市場規模は2025年に23億5,000万米ドルに達し、CAGR 11.38%で拡大して2030年までに40億3,000万米ドルに達する軌道にあります。

ピア支援型配信において最も速く成長しているセグメントはどれですか?

ゲーミングアプリケーションは、大容量ゲームファイルのアップデートとeスポーツライブストリームトラフィックのバーストにより、最も高いCAGR 15.65%を記録しています。

企業が従来のCDNからハイブリッドP2Pモデルに移行している理由は何ですか?

クラウドエグレス費用の削減、ピークイベントのスケーラビリティ向上、新たなデータセンターフットプリントを追加せずに地域の脱炭素化目標に準拠することを目的としています。

最も強い将来の成長が見込まれる地域はどこですか?

アジア太平洋は2030年までに予測CAGR 14.98%でリードしており、大規模なデータセンター拡張と急増するモバイルストリーミング需要に支えられています。

規制対象業界における最大の採用障壁は何ですか?

P2Pがアセットを信頼されていないピアにさらすため、データプライバシーとコンテンツ整合性への懸念が最重要であり、堅牢な暗号化と検証レイヤーが必要です。

従量課金型価格プランはベンダー選定にどのような影響を与えますか?

従量課金型モデルはイベント主導型サービスにコストの柔軟性を提供するため、きめ細かい計量をサポートするベンダーが中小企業と大企業の両方にとって魅力的です。

最終更新日: