5G ニューラジオ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

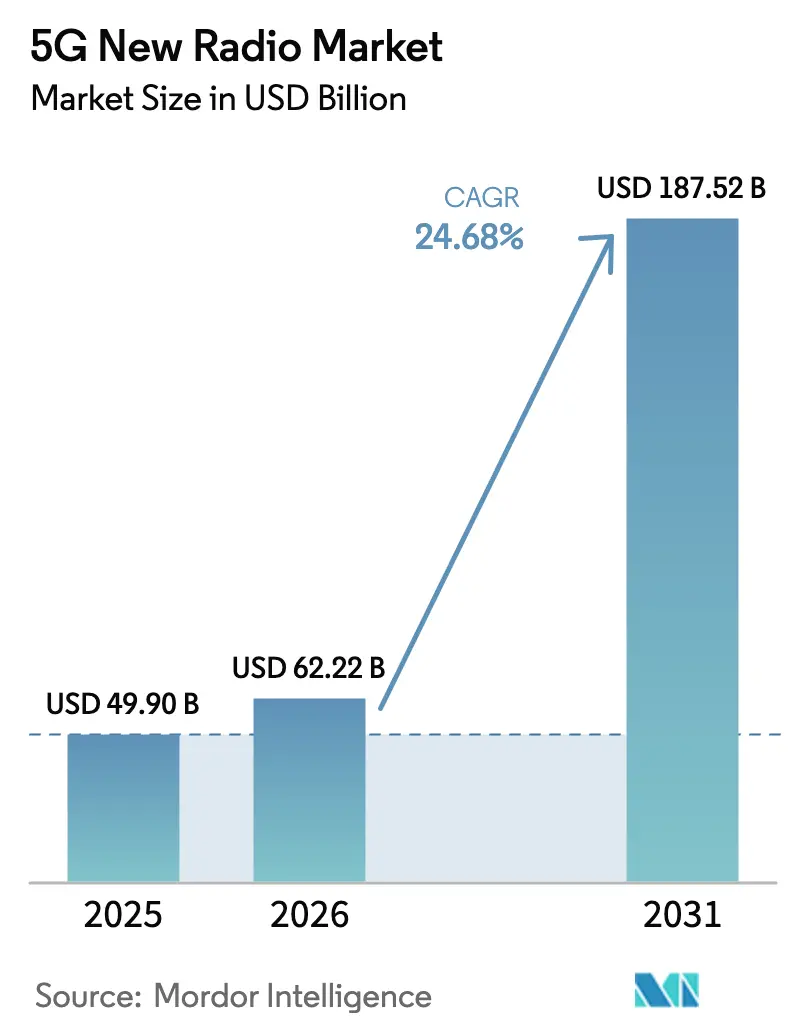

| 市場規模 (2026) | 62.22 十億米ドル |

| 市場規模 (2031) | 187.52 十億米ドル |

| 成長率 (2026 - 2031) | 24.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5G ニューラジオ市場分析

5G ニューラジオ市場規模は2025年に499億米ドルと評価され、2026年の622億2,000万米ドルから2031年には1,875億2,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は24.68%と推定されます。成長は三つの構造的な力に支えられています。すなわち、非地上系ネットワーク(NTN)を通じた衛星・地上系の融合、製造工場におけるプライベートネットワーク活動の拡大、そして商業利用にエクストリームバンドリソースをもたらす広域スペクトラムアクセスです。全セルラーデータの75%超を占めるモバイル動画トラフィック、強力なエンタープライズデジタル化の要請、およびグリーンフィールドのスタンドアロン展開が需要の軌道を強化しています。ネットワークが仮想化するにつれ、ソフトウェアオーケストレーションが運用コストを削減し、付加価値サービスの市場投入期間を短縮します。一方、マルチベンダーのオープン無線アクセスネットワーク(Open-RAN)環境における持続的なチップセット不足とサイバーセキュリティ要件の高度化は、事業者が対処すべき短期的な実行上の課題を生み出しています。

主要レポートのポイント

- 周波数帯域別では、Sub-6 GHzが2025年の5G ニューラジオ市場シェアの64.12%を占め、一方でエクストリームバンド(40 GHz超)スペクトラムは2031年にかけて26.15%のCAGRで拡大する見込みです。

- 展開モード別では、ノンスタンドアロンが2025年の5G ニューラジオ市場において65.05%の収益シェアを維持し、スタンドアロンアーキテクチャは2031年にかけて25.6%の最高CAGRを記録する見込みです。

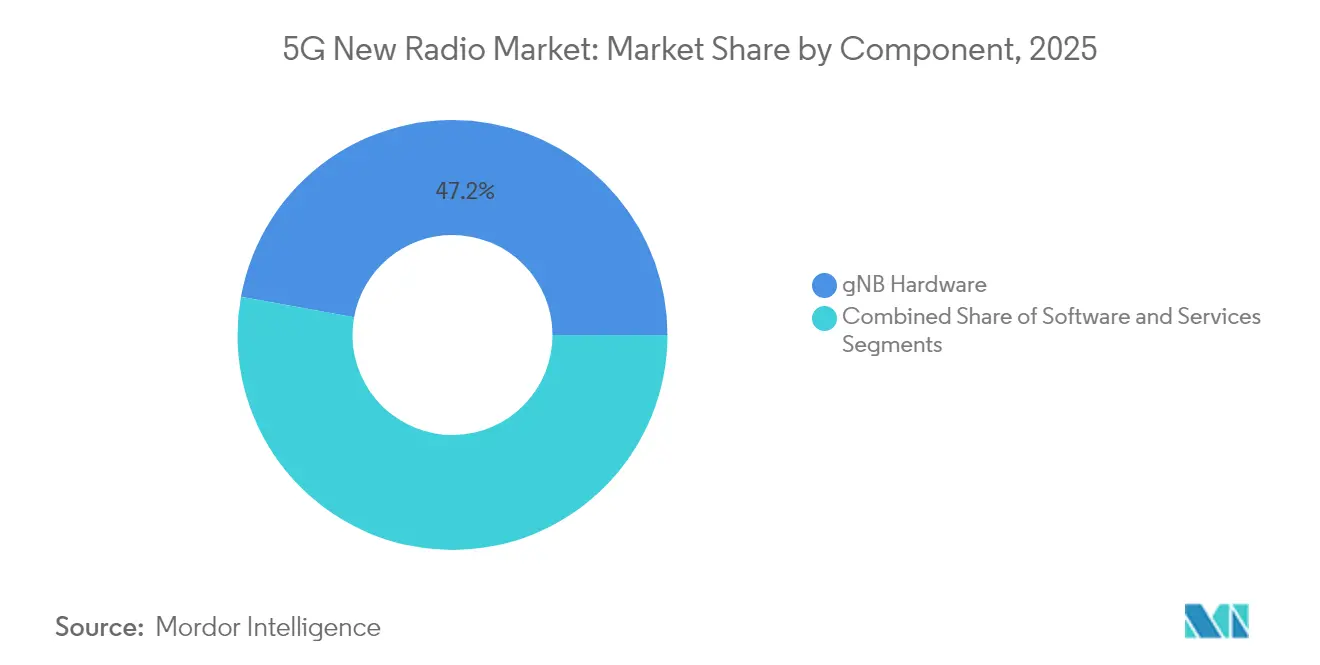

- コンポーネント別では、ソフトウェアが2025年の5G ニューラジオ市場規模の52.85%を占め、2026年から2031年にかけて25.98%のCAGRで成長すると予測されます。

- エンドユーザー産業別では、製造業セクターが2031年にかけて5G ニューラジオ市場において27.4%のCAGRで拡大しており、通信事業者は2025年に57.85%のシェアを獲得しました。

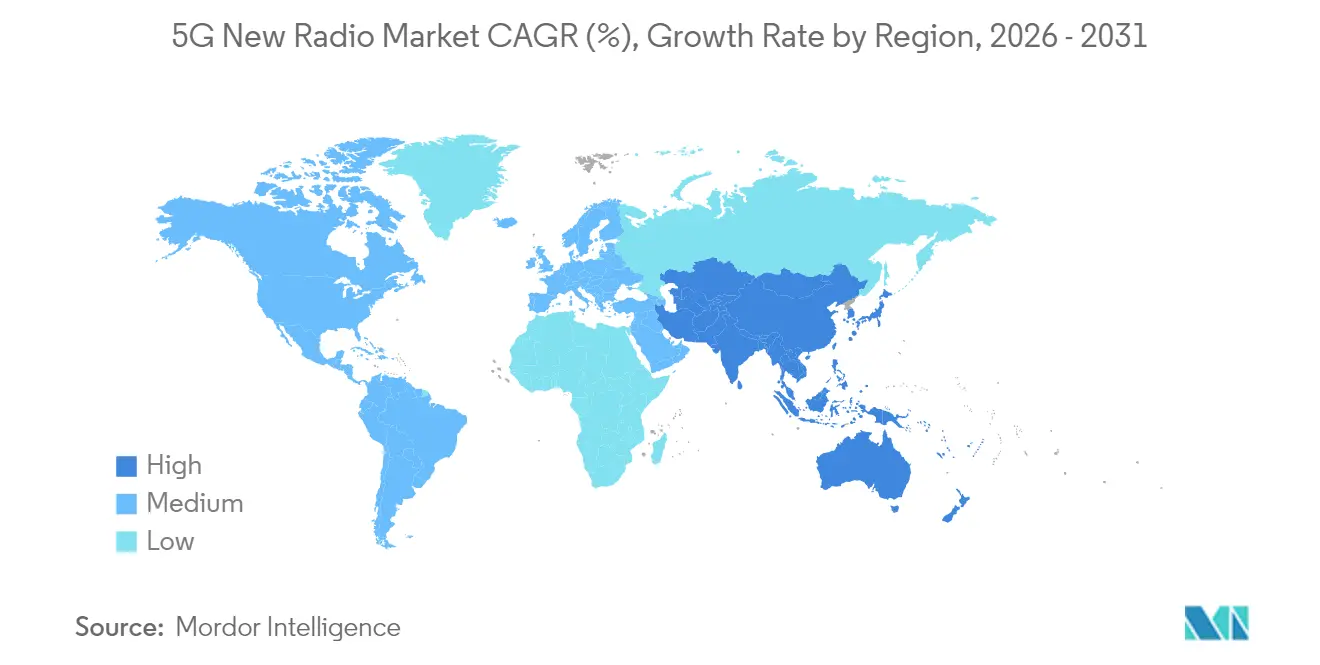

- 地域別では、北米が2025年に37.95%の収益シェアで5G ニューラジオ市場をリードし、アジア太平洋地域が26.4%のCAGRで最速の成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル5G ニューラジオ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデータトラフィックおよび動画消費の急増 | +4.2% | グローバル | 短期(2年以内) |

| 中帯域および高帯域域でのスペクトラム自由化 | +3.8% | 欧州、北米 | 中期(2~4年) |

| ネットワーク仮想化による費用効率 | +3.5% | 北米、欧州、およびアジア太平洋への波及 | 中期(2~4年) |

| 政府主導の産業デジタル化プログラム | +4.1% | アジア太平洋中心、欧州および北米へ拡大 | 長期(4年以上) |

| インダストリー4.0施設からのプライベート5G需要 | +3.9% | グローバル | 中期(2~4年) |

| 衛星・地上系5G-NTN統合 | +2.7% | グローバル、海事・遠隔地重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータトラフィックおよび動画消費の急増

グローバルな4Kおよび8K動画ストリーミング、拡張現実(AR)アプリ、クラウドゲーミングプラットフォームにより、2024年には加入者1人当たりの月間平均データ使用量が40%増加し、高密度都市部における4G容量が枯渇しました。[1]エリック・パーソンズ、「モビリティレポート2024年11月」、Ericsson、ERICSSON.COM ネットワーク事業者はピーク時の輻輳を報告しており、スペクトラル効率の限界に迫り、北米、欧州、および主要アジア都市における5G移行スケジュールを加速させています。Sub-6 GHzセルはカバレッジと屋内浸透を強化し、ミリ波(mmWave)レイヤーはスタジアム、交通ハブ、および都市部ホットスポットに高密度容量を提供します。2028年までにデータが3倍に増加すると予測するトラフィック予測は、キャリアアグリゲーション、大規模多入力多出力(Massive MIMO)無線機、および小型セル高密度化への継続的な投資を支えています。没入型メディアが主流に採用されるにつれ、事業者はネットワークスライシングとエッジコンピューティングリソースを配置して、保証されたスループットとレイテンシを提供します。これらの施策は5G ニューラジオ市場のハードウェアおよびオーケストレーションソフトウェアへの加速した受注に直結し、中期にわたる需要の可視性を確固たるものにします。

中帯域および高帯域域でのスペクトラム自由化

2023年世界無線通信会議(WRC-23)は、6,425~7,125 MHzの周波数帯域を国際移動通信(IMT)に割り当て、地域規制当局向けに連続した26 GHzブロックを確認し、拡張モバイルブロードバンドサービスのための新たな容量を解放しました。[2]ITU無線通信局、「WRC-23成果」、ITU.INT 調和化により機器のばらつきが減少し、欧州における無線ユニットコストが最大15%低下します。米国では、連邦通信委員会(FCC)による相次ぐオークションと、国家電気通信情報局(NTIA)のスペクトラム共有フレームワークにより、かつて制限されていた軍用帯域が商業5G運用に開放されました。この政策の流れにより、事業者はエクストリームバンド展開および固定無線アクセス(FWA)展開を支える広帯域チャネルを確保できます。スペクトラムの確実性は長期調達契約を支援し、ベンダーを好不況サイクルから保護し、予測可能な複数年投資計画を通じて5G ニューラジオ市場を持続させます。

ネットワーク仮想化による費用効率

クラウドネイティブネットワーク機能は、欧州の大手通信事業者(Tier-1)の試験によると、独自ハードウェアスタックと比較して運用支出を30~40%削減します。[3]K. 前田、「クラウドネイティブ無線アクセスネットワーク(RAN)の経済性」、Nokia、NOKIA.COM オープン無線アクセスネットワーク(Open-RAN)は、無線機、分散ユニット(DU)、集中ユニット(CU)の各要素の分離を可能にし、サプライヤー間での組み合わせを可能にすることで、コンポーネントのイノベーションを促進し、ユニット価格を引き下げます。自動化されたオーケストレーションにより手動設定と保守訪問が削減され、2024年にはフィールドサービスコストが25%削減されました。動的スライシングにより差別化されたサービス品質(QoS)ティアが可能となり、エンタープライズSLA製品からプレミアムコンシューマーゲーミングバンドルに至る新たな収益源が開拓されます。仮想化はこうして正のフィードバックループを生み出します。すなわち、コスト低下が広範なカバレッジを促し、それがさらに5G ニューラジオ市場基盤を拡大します。

政府主導の産業デジタル化プログラム

欧州連合(EU)は、デジタルの10年(Digital Decade)イニシアチブの下、5Gコリドーおよび工場近代化に75億ユーロ(84億米ドル)を充当しました。ドイツはインダストリー4.0変革を加速するために適格なプライベートネットワーク支出の最大50%を補助し、インドの通信政策は2026年までに全国の産業クラスターをカバーすることを目指しています。韓国、日本、中国も同様の優遇融資および税額控除制度を設けています。公共部門の支援は製造業者の投資リスクを低下させ、概念実証(PoC)を加速します。パイロットが本格展開へと成熟するにつれ、工場自動化、無人搬送車(AGV)、およびリアルタイム分析の要件が5G ニューラジオ市場を拡大させ、特にスタンドアロンコアおよびエッジコンピューティング統合プロジェクトにおいて顕著です。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年以降のサプライチェーンにおけるチップセット不足 | -2.8% | グローバル、ミリ波(mmWave)重点 | 短期(2年以内) |

| グリーンフィールドスタンドアロン展開における高い総所有コスト(TCO) | -3.2% | 新興市場、中小事業者 | 中期(2~4年) |

| ミリ波(mmWave)ライセンスにおける規制上の遅延 | -1.9% | 管轄区域固有 | 中期(2~4年) |

| オープン無線アクセスネットワーク(Open-RAN)展開におけるサイバーセキュリティ上の懸念 | -2.1% | グローバル、重要インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年以降のサプライチェーンにおけるチップセット不足

7ナノメートルおよび5ナノメートルの製造能力の逼迫が、特に個別RFモジュールにおけるミリ波(mmWave)無線フロントエンドおよびビームフォーミング集積回路(IC)の供給を引き続き制約しています。2024年にはリードタイムが40週を超え、事業者は高帯域展開を延期して中帯域展開を優先せざるを得ませんでした。ベンダーの多様化によりリスクは軽減されますが、エクストリームバンドフェーズドアレイに必要な電力効率プロファイルを満たせる半導体製造工場は少数に限られます。したがって、コンポーネント不足は初期商用5G ニューラジオネットワークのピークスループットを制限し、5G ニューラジオ市場における短期的な収益拡大を抑制します。

グリーンフィールドスタンドアロン展開における高い総所有コスト(TCO)

低密度地域でのフルスタンドアロンカバレッジには、最大2億~4億米ドルの初期設備投資(CAPEX)が必要となる場合があり、多くの農村部および新興市場の通信事業者の予測収益を上回ります。光ファイバーバックホールのギャップ、鉄塔賃借料、およびコアネットワークの刷新がさらなる費用を加算します。そのため事業者はノンスタンドアロンオーバーレイを維持しており、これが高度な5G機能を制限し、ネットワークスライシングの収益化を遅らせています。資金調達手段またはネットワーク共有フレームワークが成熟するまで、5G ニューラジオ市場は大手通信事業者(Tier-1)以外での段階的な実装スケジュールに対処し続けなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

周波数帯域別:エクストリームスペクトラムが新たなユースケースを解放

Sub-6 GHzは、その有利な伝搬特性が全国規模の迅速な展開を支えることから、2025年の5G ニューラジオ市場の64.12%を占めました。この帯域は農村部へのリーチ、屋内浸透、およびコスト効率の高いマクロセル経済性を維持し、コンシューマーブロードバンドおよび音声の広範なカバレッジを確保します。事業者は再割り当てされた1,800 MHzおよび2,100 MHzの周波数を5Gに転用し、新たに競売された3.5 GHzまたはCバンドチャネルを補完して容量を向上させることを優先します。その結果、既存の鉄塔グリッドの再利用を最大化するバランスの取れたネットワーク設計が実現します。

40 GHz超のエクストリームバンド割り当ては、スペクトラム決定が成熟するにつれて26.15%のCAGRで最速成長セグメントを代表します。このセグメントの5G ニューラジオ市場規模は、マルチギガビットのピーク速度を実現する800 MHzから2 GHzの広帯域チャネルから恩恵を受けます。強化されたビームフォーミング、サブアレイアーキテクチャ、およびRFシリコンプロセスの改善により、高密度都市部において約500メートルのカバレッジ半径が実現します。ホログラフィック通信、拡張現実(XR)ストリーミング、および高解像度センサーバックホールはこれらの能力に依存します。欧州連合(EU)、韓国、および米国の一部における規制の調和化がベンダーの規模の経済を支援し、無線ユニットコストを削減して都市中心部の高密度化プロジェクトを加速させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:スタンドアロン機能が拡大

ノンスタンドアロンアーキテクチャは、その迅速な市場投入の優位性を反映して2025年に65.05%の収益シェアを維持しました。4G LTEコアを活用することで、事業者は追加設備投資を最小限に抑えながら5G無線機を展開し、より高いダウンリンク速度に対するコンシューマー需要を満たしました。この現実的なアプローチは早期のサービス差別化をもたらし、デバイスの普及を加速させました。また、使用量が急増する中で事業者に利益余地を与えました。

スタンドアロン展開は、エンドツーエンドスライシングを可能にするクラウドネイティブコアおよびサービスベースインターフェースに支えられ、2031年にかけて25.6%のCAGRを記録する見込みです。この移行により、製造、物流、および公共安全エコシステム向けの超高信頼低遅延通信(URLLC)が解放されます。ネットワークエクスポージャー機能(NEF)がAPIベースサービスの構築を簡素化し、収益の多様化を広げます。インドのグリーンフィールドデジタルネイティブ事業者および米国の固定無線アクセス(FWA)専門事業者は、過渡的なノンスタンドアロンネットワークの複雑さを回避して直接スタンドアロンネットワークへ移行します。リリース17ファームウェアを搭載したデバイスポートフォリオが普及するにつれ、5G ニューラジオ市場はより高い加入者1人当たり平均収益(ARPU)を正当化するプレミアムエンタープライズオファーを通じて拡大します。

コンポーネント別:ソフトウェアがハードウェアの比重を上回る

gNB ハードウェアは依然として2025年の支出の47.15%を占めており、各セルサイトにおけるアンテナ、リモート無線ヘッド(RRH)、および統合ベースバンドユニットの物理的な必要性を反映しています。ベンダーは電力効率に最適化されたターンキーソリューションを提供しており、これは電力料金の上昇に直面する事業者にとって不可欠です。最大64の送受信チェーンを備えた高度な大規模多入力多出力(M-MIMO)アレイは、中帯域展開においてスペクトラル効率を最大化するために引き続き不可欠です。

しかしながら、ソフトウェア収益は25.98%のCAGRで成長をリードしています。仮想無線アクセスネットワーク(vRAN)機能、オーケストレーションプラットフォーム、AIベースのネットワーク最適化ツール、およびセキュリティ分析は、現在価値ベースで最大のコンポーネントグループを代表します。事業者はトラフィック規模に合わせて費用を調整するペイアズユーグロー(従量課金)ライセンスモデルを採用しています。統合開発キットがサードパーティの独立系ソフトウェアベンダー(ISV)によるドメイン固有スライスの展開を可能にするにつれ、ソフトウェアの5G ニューラジオ市場規模はさらに加速します。サービスはスタックを補完し、社内専門知識を持たない事業者にとって不可欠なシステムインテグレーション、マネージド最適化、およびライフサイクルサポートをカバーします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業が通信事業者の設備投資(CAPEX)を上回る

通信事業者は2025年の5G ニューラジオ市場総支出の57.85%を占めており、全国カバレッジ構築における役割を考えれば当然のことです。コンシューマーブロードバンド、モバイル音声、およびモノのインターネット(IoT)接続が継続的な収益を支え、事業者の設備投資(CAPEX)を堅調に維持しています。しかし製造業は他の垂直産業を成長率で上回り、工場自動化が優先されるにつれて予測期間を通じて年率27.4%で拡大しています。プライベートライセンス帯域、確定的レイテンシ、およびオンプレミスのデータ主権が、工場管理者を有線フィールドバスおよびWi-Fiシステムからの移行へと説得します。

公共安全機関は、プッシュトゥトーク、ボディカメラ映像、および無人ドーン制御のための独立したスライスを活用して、ミッションクリティカルブロードバンドへのアップグレードを加速しています。輸送・物流ネットワークは、自律型ヤードトラック、スマートポートクレーン、およびリアルタイム車両テレメトリをサポートするためにスタンドアロン5Gを採用しています。電力・公益事業者は動的負荷分散および停電の局所化のために広域センサーグリッドを実装しています。各垂直産業は、時間依存ネットワーキング(TSN)、パケット遅延バジェット準拠、または暗号化ラッパーなどの差別化された要件を追加し、専門ソフトウェアベンダーを5G ニューラジオ市場へと牽引します。

地域分析

北米は2025年に37.95%の収益シェアを占め、5G ニューラジオ市場をリードしました。これは有利なスペクトラムオークションと大手通信事業者(Tier-1)の資本集約度によって牽引されています。Verizon、AT&T、T-Mobileは2024年に合計300億米ドル超を投資してスタンドアロン展開を加速し、エンタープライズエッジサービスおよび固定無線アクセス(FWA)に重点を置きました。連邦通信委員会(FCC)の中帯域オークションおよび国家電気通信情報局(NTIA)のスペクトラム共有ロードマップにより、事業者向けの連続した高容量の周波数保有が確保されました。クラウドネイティブコアは2024年半ばまでに商用サービスに入り、差別化されたSLAバックアップ製品を可能にして加入者1人当たり平均収益(ARPU)を向上させました。

アジア太平洋地域は26.4%のCAGRで際立った成長速度を示しています。中国は「ブロードバンド農村」計画の下、農村部へのカバレッジを拡大し、2024年末までに350万基の5G基地局を建設する見込みです。 [4]工業情報化部、「2024年5G基地局数」、MIIT.GOV.CN。日本のスマートシティコンソーシアムは、2025年大阪・関西万博に向けて鉄道駅やスタジアムへのミリ波(mmWave)スモールセルの展開を奨励しています。インドの国内機器優先義務が地場製造を強化し、無線ユニットコストを削減して納期を短縮しており、政府は生産性向上のためのデジタル化を推進し、プライベートネットワーク入札が急増して、地場インテグレーターおよびハイパースケーラーの間で5G ニューラジオ市場の機会が深まっています。

欧州は政策主導の緩やかな拡大を維持しています。汎EU(欧州連合)スペクトラム調和化により、デバイスのバリアントが減少し、トラックおよび鉄道事業者の国境を越えたローミングが簡素化されます。デジタルの10年(Digital Decade)基金が低密度地域の光ファイバーバックホールを支援し、ニュートラルホストモデルの発展を促進します。一方、欧州の規制当局はセキュリティに基づくベンダー制限を受けて、サプライヤーエコシステムを多様化するためにオープン無線アクセスネットワーク(Open-RAN)を推進しています。これらのイニシアチブは、財政的慎重さと産業競争力のバランスを取りながら、健全ではあるが緩やかな成長を持続させます。

競争環境

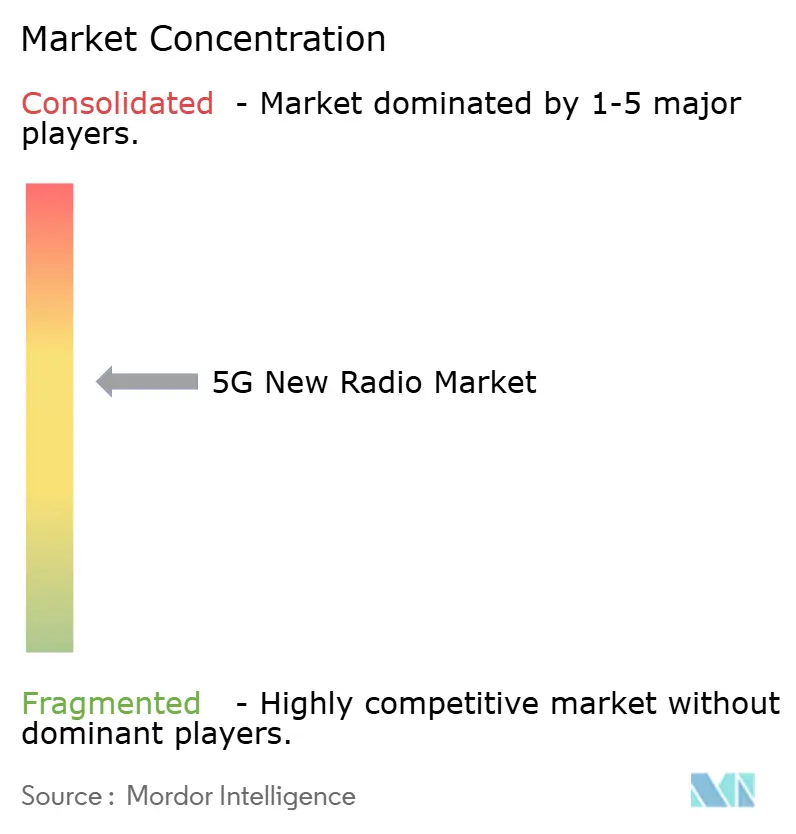

既存ベンダーのEricsson、Nokia、Huawei、およびSamsungは、無線機、コア、トランスポート、およびプロフェッショナルサービスにわたるエンドツーエンドのポートフォリオを活用して、集計されたグローバル出荷量を引き続き支配しています。統合されたロードマップは事業者の展開リスクを低減し、長期保守契約を確保します。とはいえ、ソフトウェア志向が競争環境を再形成しています。Mavenir、Parallel Wireless、およびRakuten Symphonyはオープン無線アクセスネットワーク(Open-RAN)の勢いを活用し、独自ベースバンドハードウェアを置き換えるクラウドネイティブスタックを提供しています。IntelのFlexRAN参照アーキテクチャはサーバーOEMパートナーを引き付け、x86エコシステムを無線処理へと拡張しています。

戦略的差別化は現在、エネルギー効率、AI駆動の自動化、および垂直産業固有のソリューションカタログに依存しています。EricssonとNokiaはトランスポートノードに機械学習推論を組み込み、運用電力を大幅に削減しています。Samsungは熱負荷を低減するミリ波(mmWave)ユニット向けASICベースのビームフォーマーを優先しています。買収パイプラインは収束を示しています。Nokiaは光バックホール容量を確保するためにInfineraを買収し、クラウドハイパースケーラーは合弁事業を通じて通信エッジポジションを追求しています。QualcommやAnalog Devicesなどのコンポーネント専門企業は、参照設計を通じたパートナーシップにより半導体イノベーションを支えています。

競争圧力はサービスモデルにも波及しています。ベンダーはハードウェア販売からライフサイクル分析およびネットワークアズコードツールキットをバンドルした収益共有型マネージドサービスへと進化しています。5G ニューラジオ市場におけるソフトウェアのシェアが上昇するにつれ、ライセンス更新および機能サブスクリプションがキャッシュフローを安定させますが、イノベーションが遅れた場合の解約リスクが高まります。最終的な結果として、市場はアプリケーション層での断片化が進む中で中程度の集中度を示しています。

5G ニューラジオ産業リーダー

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

ZTE Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:NokiaとMicrosoftは、クラウドネイティブ5Gをエンタープライズに提供するための84億米ドルのパートナーシップを締結しました。この計画はAzureエッジコンピューティングとNokiaのスタンドアロンコアを組み合わせ、2026年第1四半期までに北米と欧州の工場および物流ハブへのプライベート5Gネットワークの展開を開始する予定です。

- 2025年9月:Samsung Electronicsは124億米ドルでVerizonとの契約を2028年まで延長しました。この契約には衛星・地上系リンク、エクストリームバンド無線機、オープン無線アクセスネットワーク(Open-RAN)機器、およびAIベースの最適化が追加され、先進的な5G展開におけるSamsungの役割をさらに強固なものにしています。

- 2025年8月:EricssonはエッジコンピューティングおよびSD-WAN能力を獲得するためにCradlepointを11億米ドルで買収しました。この買収はEricssonのプライベート5Gにおけるポジションを強化し、製造および輸送セクター全体のインダストリー4.0プロジェクトを支援します。

- 2025年7月:Qualcommは初期の6G研究帯域で動作し、衛星接続の強化されたサポートを提供するSnapdragon X85 5G Advancedモデムを発表しました。このチップは地上系ネットワークと非地上系ネットワーク間のシームレスなハンドオーバーを可能にし、継続的なカバレッジアプリケーションを拡大します。

- 2025年6月:Intelはアイルランドとドイツにおける5Gインフラチップ生産を拡大するために150億米ドルを投資することを表明しました。この投資によりオープン無線アクセスネットワーク(Open-RAN)プロセッサおよびエッジハードウェアの製造が可能となり、サプライチェーンの圧力を緩和し、欧州のデジタル主権目標を支援します。

グローバル5G ニューラジオ市場レポートの調査範囲

| Sub-6 GHz |

| 24~40 GHz(ミリ波) |

| 40 GHz超(エクストリームバンド) |

| ノンスタンドアロン(NSA) |

| スタンドアロン(SA) |

| gNB ハードウェア |

| ソフトウェア |

| サービス |

| 通信事業者 |

| 製造業 |

| 公共安全 |

| 輸送・物流 |

| エネルギー・公益事業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 周波数帯域別 | Sub-6 GHz | |

| 24~40 GHz(ミリ波) | ||

| 40 GHz超(エクストリームバンド) | ||

| 展開モード別 | ノンスタンドアロン(NSA) | |

| スタンドアロン(SA) | ||

| コンポーネント別 | gNB ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| エンドユーザー産業別 | 通信事業者 | |

| 製造業 | ||

| 公共安全 | ||

| 輸送・物流 | ||

| エネルギー・公益事業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

5G ニューラジオ市場の2026年の収益はいくらでしたか?

5G ニューラジオ市場規模は2026年に622億2,000万米ドルに達しました。

5G NRインフラへの現在の支出をリードしている地域はどこですか?

北米は2025年に37.95%の収益シェアを保有し、グローバルで最高でした。

最も急速に成長している展開モードはどれですか?

スタンドアロンアーキテクチャは、事業者がクラウドネイティブコアへ移行するにつれて25.6%のCAGRを記録しています。

製造業者がプライベート5Gを採用する理由は何ですか?

製造工場は自動化のために確定的レイテンシと稼働時間を必要としており、その垂直産業において27.4%のCAGRを牽引しています。

スペクトラム自由化は展開経済にどのような影響を与えますか?

調和化された中帯域および高帯域の割り当てにより無線ユニットコストが削減され、より広帯域チャネルが可能となり、エクストリームバンド展開が加速します。

最終更新日: