セルラーインターセプション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 735.69 百万米ドル |

| 市場規模 (2031) | 921.57 百万米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルラーインターセプション市場分析

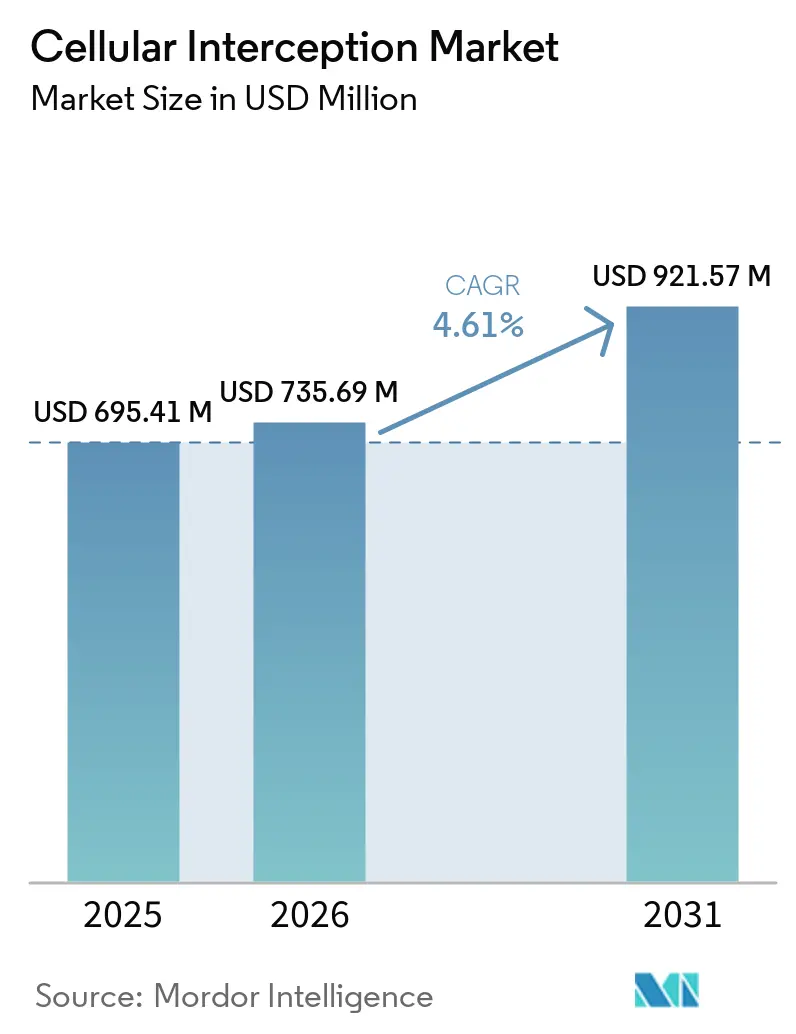

セルラーインターセプション市場規模は、2025年の6億9,549万米ドルから2026年には7億3,569万米ドルに拡大し、2031年までに9億2,157万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.61%で成長します。防衛近代化のスケジュール、機密調達サイクル、および5Gスタンドアロンコアの段階的な展開がそのペースを規定しており、このセクターは民生用通信セグメントと比較して変動が少ない傾向にあります。対テロおよび国境防衛任務を中心とした政府のセキュリティ予算が主要な需要の支柱であり続けていますが、2G・3Gトラフィックの受動的な傍受から5Gネットワークスライスアーキテクチャへの侵入へのシフトが、ユニットあたりのコストを引き上げ、統合のタイムラインを長期化させています。ETSI TS 33.127 v18.11.0の合法的傍受義務および3GPP Release 17インターフェース標準を満たすことができるベンダーが最も有利な立場にあります。これは、機関が単一プラットフォームにマルチバンド受信機、人工知能アナリティクス、および自動コンプライアンス監査を求めるようになっているためです。同時に、ソフトウェア定義無線およびクラウドホスト型アナリティクスへの移行が粗利益率を押し上げており、主要請負業者が単独のプローブを販売するのではなく、より広範な指揮・統制・通信・コンピュータ・情報・監視・偵察スイートに傍受フックを組み込むことを促進しています。

主要レポートのポイント

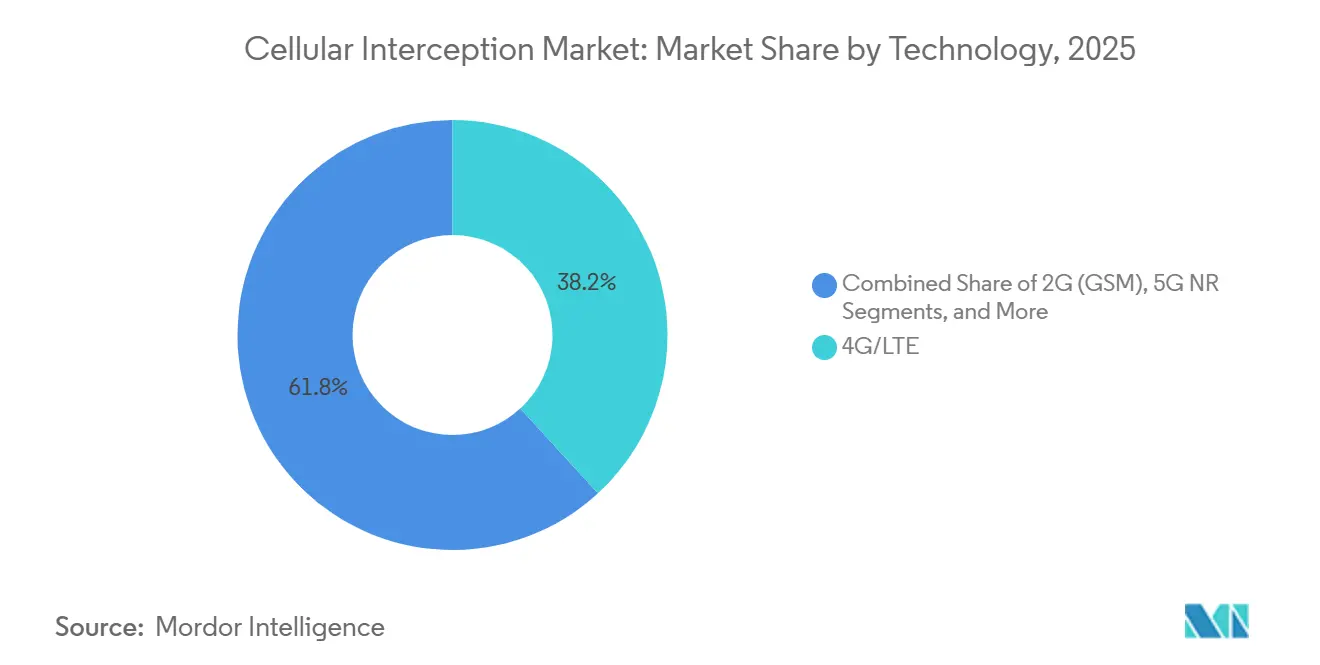

- 技術別では、4G/LTEが2025年のセルラーインターセプション市場シェアの38.17%を占め、5G NRは2031年にかけて最速の5.36% CAGRを記録すると予測されています。

- システムタイプ別では、戦術的・ポータブルIMSIキャッチャーが2025年の収益の31.53%を占め、2026年から2031年にかけて5.21% CAGRで成長すると予測されています。

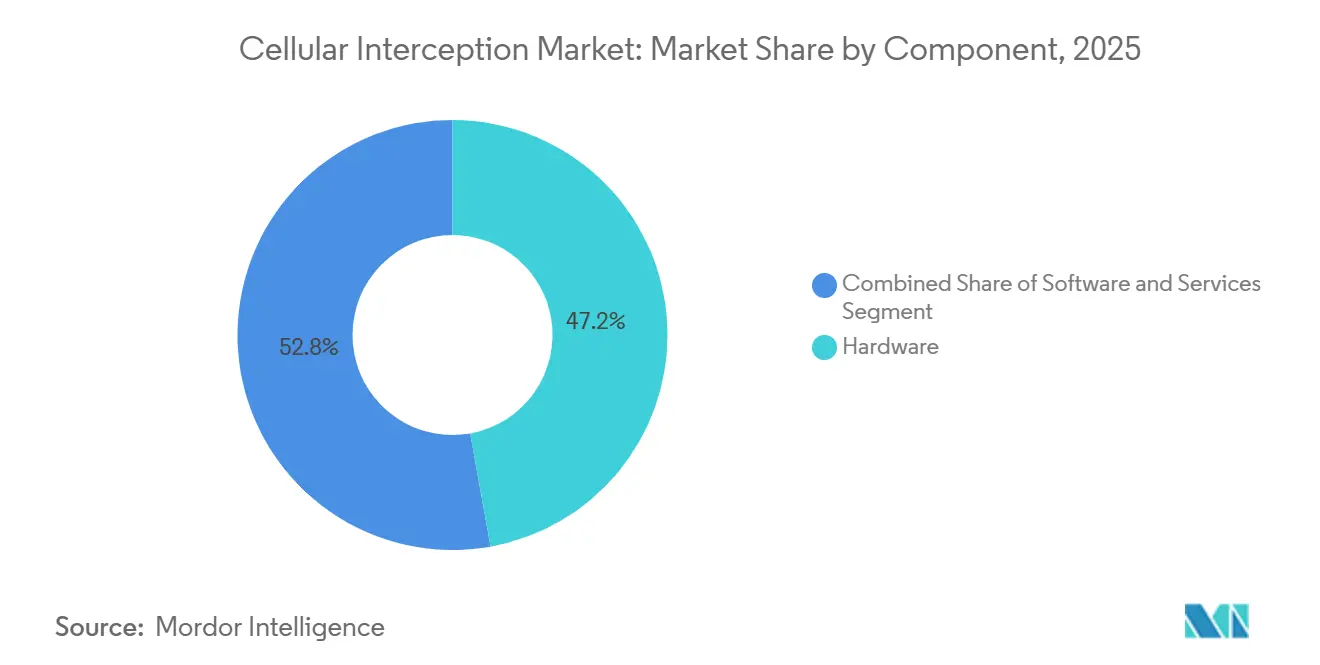

- コンポーネント別では、ソフトウェアプラットフォームが2031年に向けて最高の5.42%成長見通しを記録しましたが、ハードウェアは依然として2025年のセルラーインターセプション市場規模の47.18%を占めています。

- エンドユーザー別では、国家安全保障・情報機関が2025年の支出の35.42%を占めましたが、軍・防衛機関は5.16% CAGRで拡大すると予測されています。

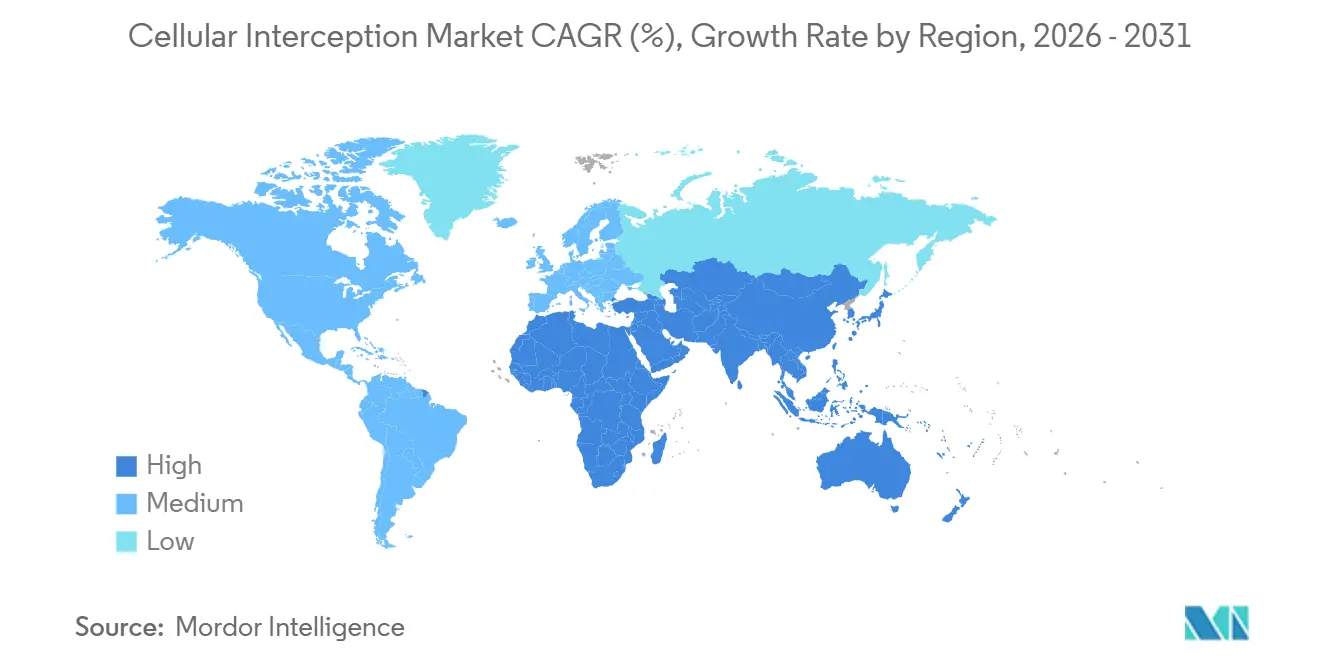

- 地域別では、北米が2025年の収益の32.21%を占め、アジア太平洋地域が予測期間中に最速の5.09% CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

セルラーインターセプション市場のグローバルトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 対テロ・公共安全予算の増大 | +1.2% | グローバル、北米・中東・欧州に集中 | 短期(2年以内) |

| 5Gコアアップグレードにおける合法的傍受コンプライアンスの義務化 | +1.0% | グローバル、欧州・北米・アジア太平洋が主導 | 中期(2~4年) |

| LTEおよび5Gネットワークの急速な高密度化、スモールセルの展開 | +0.9% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 軍事SIGINTおよび電子戦プログラムの近代化 | +0.8% | 北米、欧州、中東 | 長期(4年以上) |

| UAV搭載傍受ペイロードの台頭 | +0.4% | 北米、中東、一部のアジア太平洋諸国 | 中期(2~4年) |

| 都市監視のためのフェムトセル脆弱性の悪用 | +0.3% | 世界中の都市部、北米・欧州での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

対テロ・公共安全予算の増大

国家安全保障予算は、セルラーインターセプション市場における最大の触媒であり続けています。米国国土安全保障省は2026年度に秘密監視技術に438億米ドルを充当し、カナダは防衛近代化のために5年間で818億カナダドル(621億米ドル)を確保し、サウジアラビアは高度な監視機器のために1億100万米ドルの対外有償軍事援助パッケージを承認しました。中央政府の資金調達は安定していますが、IMSIキャッチャーの悪用に関するメディア調査を受けて、米国の複数の州が司法監督規則を強化し、地方機関の購入を鈍化させています。十分な資金を持つ連邦プログラムと制約のある地方自治体予算との二極化が、ベンダーの機会マップを再形成しています。

5Gコアアップグレードにおける合法的傍受コンプライアンスの義務化

スタンドアロン5Gへ移行する通信事業者は、ETSI TS 33.127 v18.11.0および3GPP Release 17に従い、ユーザープレーン、セッション管理、ポリシー制御機能全体にわたって傍受インターフェースを公開する必要があります。2025年末時点で、73カ国の181の通信事業者がスタンドアロンコアに投資しており、85社が稼働しています。欧州のハイレベルグループは加盟国にデータ保持規則の調和と実時間復号化の実現を促し、インドはベンダーに対して令状発行から72時間以内に傍受データを引き渡すことを義務付けました。コンプライアンスには仲介ゲートウェイに対して7桁のライセンス料が発生しますが、非コンプライアンスは国家入札からの排除リスクをもたらし、この促進要因の強さを確固たるものにしています。

LTEおよび5Gネットワークの急速な高密度化、スモールセルの展開

屋外スモールセルによる都市部の輻輳緩和への取り組みは、より少ない集約ポイントにトラフィックを集中させ、合法的な傍受を簡素化します。米国では2025年半ばに屋外スモールセルが198,100基に達し、スモールセルフォーラムは2030年までの累積出荷台数を6,100万台と予測しています。中国は460万の5Gサイトを運営しており、そのうち79%がスタンドアロンモードです。インドは少なくとも469,000の基地局で地区レベルの全域カバレッジを達成しています。高密度アーキテクチャはコアを傍受する傍受アプライアンスの展開コストを低下させますが、法執行機関が秘密プローブにますます活用している保護されていないフェムトセルも露出させます。

軍事SIGINTおよび電子戦プログラムの近代化

防衛省はセルラー、衛星、戦術データリンクの傍受をソフトウェア定義のマルチバンドプラットフォームに統合しています。米陸軍の2025年度予算は、戦術的見通し線・見通し線外通信に9,540万米ドル、前方戦術活用に9,990万米ドルを配分しており、いずれもモジュラーオープンシステムアプローチの原則に沿っています。[1]米国政府出版局、「2026年度米国政府予算」、govinfo.gov L3Harrisは2025年にドイツから傍受フックを組み込んだFalcon IVラジオに対して2億1,400万米ドルの受注を獲得し、主要請負業者がより広範な通信契約に信号情報能力を組み込む方法を例示しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチバンドシステムの高い資本コストとライフサイクルコスト | -0.7% | グローバル、アフリカおよび南米で深刻 | 短期(2年以内) |

| データプライバシー法制の強化と司法監督 | -0.6% | 欧州、北米、アジア太平洋(インド、日本、韓国) | 中期(2~4年) |

| エンドツーエンドのスマートフォン暗号化と頻繁なプロトコル更新 | -0.4% | グローバル、北米・欧州で最も顕著 | 長期(4年以上) |

| 調達への反発を引き起こす活動家・メディアの監視 | -0.3% | 北米、欧州、一部のアジア太平洋民主主義国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチバンドシステムの高い資本コストとライフサイクルコスト

2Gから5G、衛星リンク、および新興の低軌道コンステレーションを監視するターンキープラットフォームは、サイトあたり500万米ドル以上のコストがかかり、年間保守契約はさらに15~20%を加算します。そのため、南米およびサハラ以南アフリカの小規模機関は調達を延期するか、スマートフォントラフィックの大部分を見逃す時代遅れの2Gプローブに依存しています。ベンダーはLTEから始めて後から5Gを追加するモジュール式展開を提供していますが、断片的なアップグレードはデータ融合を複雑にし、総所有コストを押し上げます。

データプライバシー法制の強化と司法監督

欧州連合データ法および進化するGDPR判例法は、入札サイクルを9カ月から18カ月に延長する目的制限テストを施行しています。インドのデジタル個人データ保護法は、すべての傍受命令を7日以内に審査し、延長されない限り180日後にデータを消去することを義務付け、新たな行政手続きを追加しています。中国は商業的な傍受ベンダーにサイバースペース管理局への登録と年次監査を義務付けており、一部の西側サプライヤーがその市場への参入を躊躇させています。機関は現在、監査証跡、役割ベースのアクセス、および自動的な編集機能を備えたプラットフォームを要求しており、機能とコストの両方を増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:スタンドアロン5Gコアが傍受アーキテクチャを再定義

5G NRカテゴリは2026年から2031年にかけて5.36%で成長し、技術セグメントの中で最も速いペースとなります。これは、通信事業者がETSI TS 33.127に準拠したスタンドアロンコアへの移行を加速させているためです。このアーキテクチャの再構築により、スライス識別子やエッジコンピューティングルートなどのより豊富なメタデータが公開され、3GPP Release 17シグナリングを解読するプローブへの需要が高まります。中国の460万の5Gサイトはその規模を示しており、通信事業者はパケットロスなしにマッシブMIMOストリームを処理できるアプライアンスを必要としています。したがって、5G機器のセルラーインターセプション市場は全体的な支出よりも速く拡大しており、準拠ベンダー間の競争が激化しています。

4G/LTEは、特に農村地域でほとんどのモバイルデータが依然としてLTEネットワークを経由しているため、2025年のセルラーインターセプション市場シェアの38.17%で収益を支配し続けています。しかし、5G向けに700 MHzおよび2100 MHz帯を解放する通信事業者は、レガシー機器を着実に解体しており、LTE傍受の対象市場が縮小しています。衛星および非地上系リンクは現在ニッチですが、CobhamがSATCOMプローブで米国海軍から5,200万米ドルの受注を獲得したことは、軌道上および地上傍受ワークフローの収束を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

システムタイプ別:戦術的ポータビリティがプレミアム価格を牽引

2025年の収益の31.53%を占める戦術的IMSIキャッチャーは、都市警察および麻薬対策活動の拡大から恩恵を受けています。機関は、目立たないバンやバックパックに収まり、2Gから5Gをスプーフィングし、電子対抗手段による検出を回避するシステムを重視しています。TechOps Specialty Vehiclesが2025年5月に82万5,000米ドルの受注を獲得したことは、秘密のフォームファクターに対するプレミアムを浮き彫りにしています。UAV搭載ペイロードが普及するにつれて、ポータビリティは垂直方向にも拡張されています。ドローン搭載プローブは、固定システムの射程距離と移動システムの機動性を組み合わせており、特に遠隔地の国境沿いで有効です。

戦略的固定システムはETSI準拠のハンドオーバーを通じて通信事業者のコアに直接接続し、長期的な大量収集を必要とする機関に適しています。目立たないものの、そのハードウェア更新サイクルは通信事業者の5Gコアアップグレードと一致しており、複数年にわたる収益ストリームを確保しています。受動的受信機は、争われた戦域での電子支援手段を担う軍事顧客を引き続き引き付けています。したがって、セルラーインターセプション市場は二極化しています。すなわち、より迅速な交換を伴う大量の戦術的取引と、堅固な年金サービスを伴う少量の戦略的契約です。

コンポーネント別:ソフトウェアマージンがベンダー戦略を牽引

ソフトウェアプラットフォームは5.42%という最強のCAGRを記録しています。これは、機関が静的ライセンスを購入するのではなく、アナリティクス、脅威インテリジェンスフィード、ファームウェアアップデートをサブスクリプション形式で利用するようになっているためです。IntersecのAI駆動メタデータ相関とTeleFortress AI Defenderの異常スコアリングはこの転換を例示しています。ベンダーはハードウェアの30~40%と比較して70%を超えるマージンを享受しており、クラウドネイティブマイクロサービスと継続的デプロイメントパイプラインを重視したロードマップを促進しています。

ハードウェアは依然として2025年の収益の47.18%を占めており、マルチバンド受信機、フィールドプログラマブルゲートアレイ、高速デジタル信号プロセッサが生のIQサンプルを取得するために不可欠であるためです。ビームフォーミングを伴う将来の5Gアップグレードはさらに広い瞬時帯域幅を必要とし、ユニットあたりのコストを押し上げます。[2]中国工業情報化部、「5Gネットワーク発展統計」、miit.gov.cn トレーニング、統合、マネージドオペレーションのサービス収益は粘着性を維持しています。米陸軍の戦術通信プログラムは、契約価値の約4分の1を納品後サポートに充当しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:軍事予算が情報機関を上回る成長

国家安全保障・情報機関が2025年の需要の35.42%を占めましたが、多領域ドクトリンが大隊レベルでのリアルタイム状況認識を要求するため、軍・防衛機関はより速い5.16% CAGRを達成する見込みです。2026年度軍事情報プログラムの336億米ドルの予算は、傍受したセルラー、衛星、サイバーテレメトリをオンサイトで融合するエッジ処理ノードに資金を提供し、レイテンシとバックホールコストを削減します。BAE SystemsとElbit Systemsはそれぞれ3億8,000万米ドルと9,500万米ドルの契約を獲得し、戦術無線機に合法的傍受フックを組み込んでおり、クロスドメインの整合性を強調しています。

連邦・州法執行機関は、麻薬、人身売買、逃亡者追跡任務のためのIMSIキャッチャーの大量調達を引き続き牽引しています。しかし、北米と欧州における活動家訴訟と透明性法が長い審査サイクルを課し、ベンダーに自動プライバシー保護機能の組み込みを促しています。特に湾岸諸国とアフリカの一部における民間セキュリティ請負業者は、政府が間接的に運用するターンキーシステムを購入しており、増分需要を生み出す一方で輸出規制の下での精査も招いています。

地域分析

北米はセルラーインターセプション市場をリードし、2025年の収益の32.21%を占めました。これは米国の国土安全保障への438億米ドルおよび防衛への1,133億米ドルの配分に支えられています。カナダの5年間の防衛予算818億カナダドル(621億米ドル)は、セルラー傍受が衛星および高周波監視を補完する北極監視システムに充当されています。成熟した法的枠組みは連邦調達を簡素化しますが、州レベルの活動家訴訟が特定のIMSIキャッチャーの展開を制限し、機関が令状申請において比例性とデータ最小化を実証することを強いています。メキシコの激化する麻薬カルテル対策活動はポータブルプローブの注文を維持していますが、財政緊縮が全国展開を制限しています。

アジア太平洋地域は、ネットワーク密度がより少ない5G集約ノードにトラフィックを集中させるため、最速の5.09% CAGRを生み出すでしょう。中国は460万の5Gサイトを持ち、インドは少なくとも469,000の基地局で地区の99.6%をカバーし、日本と韓国は量子耐性暗号化に投資しており、ベンダーに復号化ツールキットの高度化を義務付けています。ファイブアイズセキュリティパートナーと連携するオーストラリアは、米国および英国との相互運用性を規定しており、複数のクリアランスを保有する主要請負業者への契約を誘導しています。アジア開発銀行の2,540億米ドルのインフラ計画は、スタンドアロンコアに適応した合法的傍受アプライアンスの複数年にわたるパイプラインを保証しています。[3]アジア開発銀行、「アジア太平洋通信投資プログラム」、adb.org

欧州は厳格なプライバシー法規とセキュリティ上の要請のバランスを取っています。ドイツ、英国、フランスは合わせて地域需要の50%以上を占め、POLIIICE量子復号化プロジェクトを共同出資しています。欧州データ法とGDPRは、機関に役割ベースの制御と不変の監査ログを備えたプラットフォームの購入を促し、資本コストに10~15%を加算しますが、訴訟リスクを低下させます。サウジアラビアとアラブ首長国連邦が主導する中東は、石油収入を持続的な監視グリッドに注ぎ込んでいます。サウジアラビアの1億100万米ドルの対外有償軍事援助取引と2026年2月のL3Harrisとサウジアラビア国防省との覚書は、安定した購入を予兆しています。アフリカと南米は予算面で遅れていますが、南アフリカ、ブラジル、アルゼンチンは都市警察のために戦術的IMSIキャッチャーを選択的に展開しています。

競合環境

セルラーインターセプション市場は中程度の集中度を維持しています。防衛主要請負業者のL3Harris Technologies、Rohde & Schwarz、Thales、BAE Systems、Leonardo、Elbit Systemsは、輸出ライセンス、機密プログラムの経験、独自の波形ライブラリを通じて既存の優位性を保持しています。これらは通信事業者のコアに直接接続する戦略的固定システムを支配しています。しかし、戦術セグメントはより断片化されており、Septier Communication、Netline Communications、Stratign、PKI Electronic Intelligenceは秘密のフォームファクター、低消費電力、妨害への耐性に基づいて受注を獲得しています。

業界戦略はベンダーロックインを制限するモジュラーオープンシステムアーキテクチャを中心に展開しています。米国国防総省の調達変革戦略は市販品ソリューションと政府データ権を優先し、主要請負業者にアプリケーションプログラミングインターフェースを公開しオープンソースフレームワークを採用することを強いています。[4]アジア開発銀行、「アジア太平洋通信投資プログラム」、adb.org ETSI TS 33.127 v18.11.0はユーザープレーンおよびコントロールプレーンの傍受全体の相互運用性を成文化し、ハードウェア層でのコモディティ化を加速させ、競争の焦点を人工知能アナリティクスとクラウド配信にシフトさせています。

新興の破壊的企業はソフトウェアの強みを活用しています。SS8 Networksはサブスクリプションベースのアナリティクスをパッケージ化し、Ability Inc.はプラグアンドプレイ監視を必要とする制裁対象体制をターゲットにし、Gamma Internationalは企業不正検出に拡張しています。ポスト量子復号化、UAV搭載ペイロード、低軌道傍受における先行者は、標準が流動的であるためグリーンフィールドの余地を享受しています。成功はますます、ハードウェアのコモディティ化を相殺する定期的なソフトウェア収益の確保にかかっています。

セルラーインターセプション産業リーダー

L3Harris Technologies, Inc.

Thales S.A.

BAE Systems plc

Leonardo S.p.A.

SS8 Networks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:L3Harris Technologiesはサウジアラビア国防省と、セキュリティオペレーションのための指揮・統制・通信・コンピュータ・情報・監視・偵察および人工知能アプリケーションを対象とした覚書に署名しました。

- 2026年1月:米国国家安全保障局はL3Harrisに対し、ROVER 6Sc戦術ビデオ受信機およびTNR 2cネットワーク無線機を国際的に販売する許可を与えました。

- 2026年1月:Thalesはベルギー国防省から、セルラーネットワーク監視モジュールを含む戦術通信および電子戦システムに対して3億5,000万ユーロ(3億7,500万米ドル)の契約を獲得しました。

- 2025年12月:Thalesはフランスの調達局からアップグレードされたSIGINTスイートを搭載したラファールF5戦闘機の開発に対して49億5,000万ユーロ(53億米ドル)の契約を受領しました。

セルラーインターセプション市場のグローバルレポートスコープ

セルラーインターセプション市場は、セルラー通信を傍受、監視、分析するために設計された技術とソリューションを包含しています。これらのシステムは、国家安全保障の確保と犯罪活動への対処のために、法執行機関、情報機関、政府機関によって広く使用されています。市場のスコープには、様々なセルラーネットワーク全体にわたる音声、テキスト、データ通信の傍受を促進するハードウェア、ソフトウェア、サービスが含まれます。

セルラーインターセプション市場レポートは、技術(2G GSM、3G UMTS/CDMA2000、4G/LTE、5G NR、衛星およびその他の波形)、システムタイプ(戦略的/固定型、戦術的/ポータブルIMSIキャッチャー、受動型、能動型)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(軍・防衛機関、国家安全保障・情報機関、連邦・州法執行機関、民間セキュリティ請負業者)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 2G(GSM) |

| 3G(UMTS/CDMA2000) |

| 4G/LTE |

| 5G NR |

| 衛星およびその他の波形 |

| 戦略的/固定型傍受システム |

| 戦術的/ポータブルIMSIキャッチャー |

| 受動型傍受システム |

| 能動型傍受システム |

| ハードウェア |

| ソフトウェア |

| サービス |

| 軍・防衛機関 |

| 国家安全保障・情報機関 |

| 連邦・州法執行機関 |

| 民間セキュリティ請負業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 2G(GSM) | |

| 3G(UMTS/CDMA2000) | ||

| 4G/LTE | ||

| 5G NR | ||

| 衛星およびその他の波形 | ||

| システムタイプ別 | 戦略的/固定型傍受システム | |

| 戦術的/ポータブルIMSIキャッチャー | ||

| 受動型傍受システム | ||

| 能動型傍受システム | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| エンドユーザー別 | 軍・防衛機関 | |

| 国家安全保障・情報機関 | ||

| 連邦・州法執行機関 | ||

| 民間セキュリティ請負業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

セルラーインターセプション市場の現在の規模と予測成長率は?

セルラーインターセプション市場規模は2025年に6億9,549万米ドルであり、2026年には7億3,569万米ドルと予測され、4.61% CAGRで2031年までに9億2,157万米ドルに達する見込みです。

2031年にかけて最も速く成長する技術セグメントはどれですか?

5G NR機器は、通信事業者が義務的な合法的傍受フックを組み込んだスタンドアロンコアへ移行するにつれて、最速の5.36% CAGRを達成する見込みです。

ソフトウェアプラットフォームがハードウェアよりも高いマージンを引き付けているのはなぜですか?

機関はAIアナリティクス、脅威インテリジェンスの更新、クラウドオーケストレーションをサブスクリプション形式で利用するようになっており、ソフトウェアの粗利益率を70%以上に押し上げる一方、ハードウェアは平均30~40%となっています。

最も高い成長率を記録すると予測されている地域はどこですか?

アジア太平洋地域は、中国、インド、日本、韓国における高密度な5G展開により、5.09% CAGRで拡大すると予測されています。

プライバシー規制は調達サイクルにどのような影響を与えていますか?

EU データ法、GDPRの解釈、インドのデータ保護法は、入札を18カ月まで延長する可能性のある監査および令状審査手続きを追加しており、機関に組み込みコンプライアンス自動化機能を備えたプラットフォームの購入を促しています。

新興経済国の機関にとっての主な抑制要因は何ですか?

マルチバンド設置あたり500万米ドルを超えることが多い高い資本コストとライフサイクルコストが、アフリカと南米での採用を制限しており、予算の制約から延期または部分的なアップグレードを余儀なくされています。

最終更新日: