人工皮膚市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

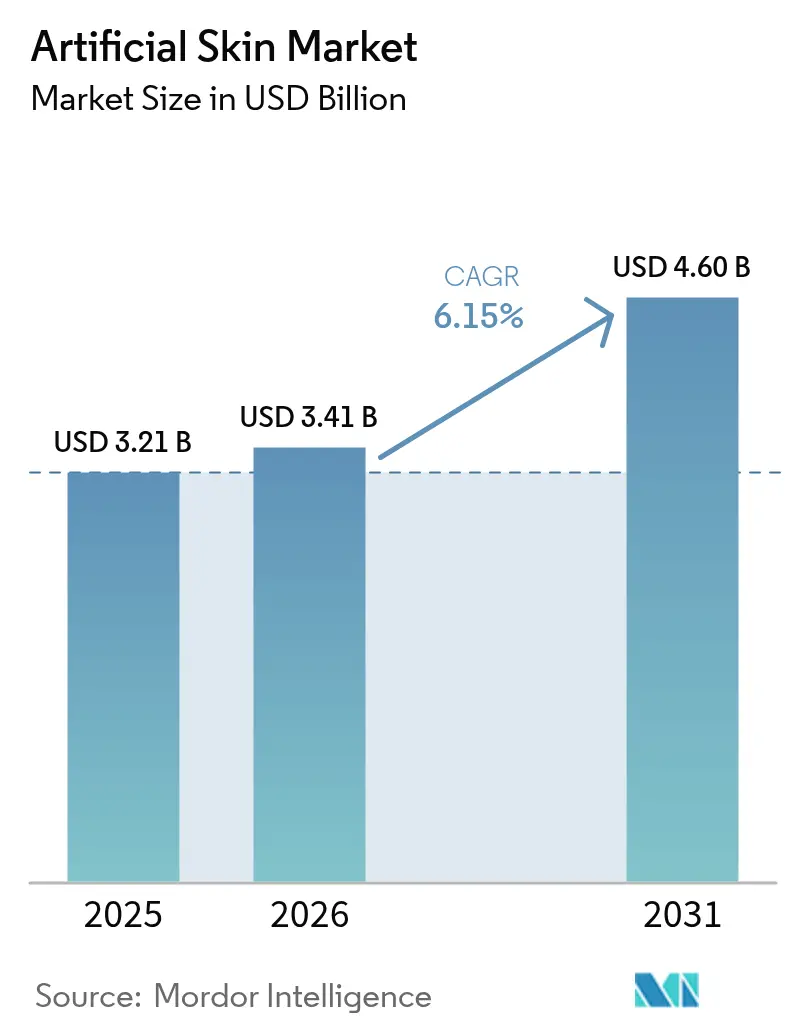

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 4.60 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

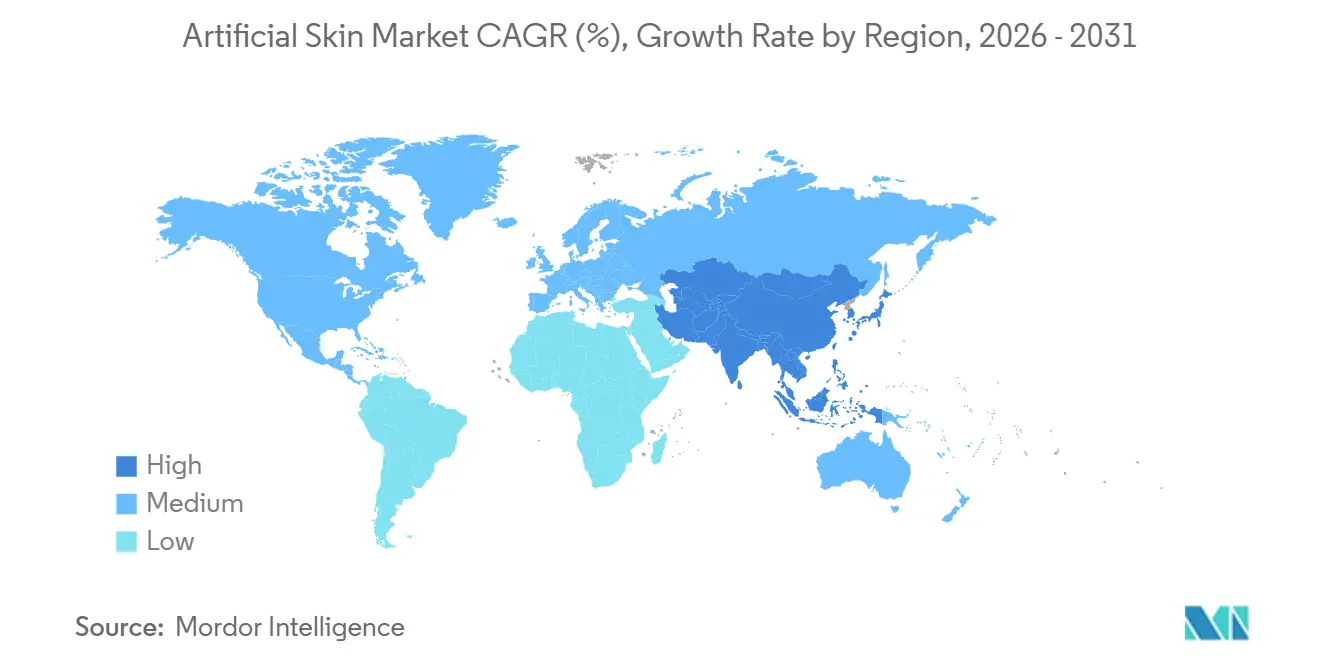

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工皮膚市場分析

世界の人工皮膚市場規模は、2025年に32億1,000万米ドル、2026年に34億1,000万米ドルと評価され、2026年から2031年にかけて年平均成長率6.15%を記録しながら、2031年までに46億米ドルに達すると予測されています。支払者および外科医は、治癒時間の短縮、再入院リスクの低減、モニタリングの統合を実現するソリューションへと方向転換しており、これにより使い捨て一時グラフトから、より長い留置期間と機能的回復をもたらす複合構造体へと需要がシフトしています。2025年に中期試験に入った埋め込みセンサー代替品および3Dバイオプリント患者特異的グラフトは、新たに創設された遠隔モニタリング償還コードを通じて収益源を拡大しています。極限環境グラフトに対する国防省および宇宙機関の資金援助は、既存企業が民間外傷ケアに転用できるデュアルユース研究開発を加速させています。さらに、生物学的原材料のサプライチェーンの脆弱性が、再現性の高い品質とコスト変動の低減をもたらすバイオハイブリッドポリマーの採用をメーカーに促しており、人工皮膚市場内の製品ミックスダイナミクスをさらに形成しています。

レポートの主要ポイント

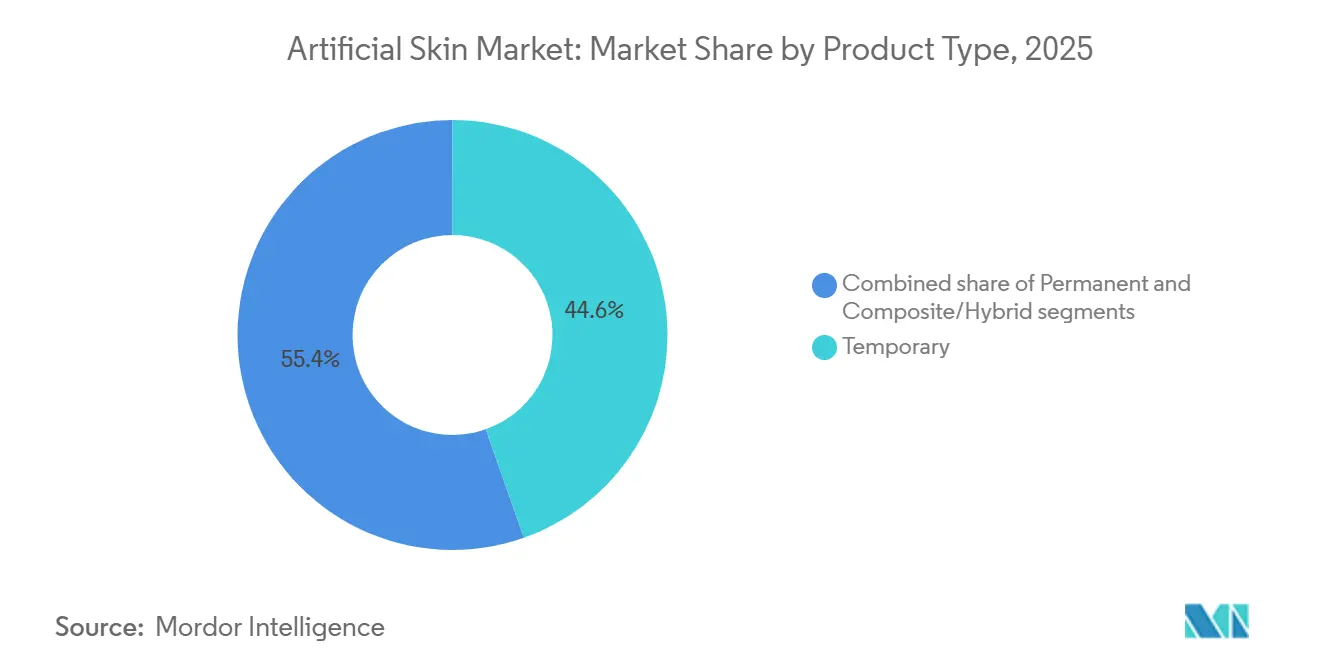

- 製品タイプ別では、一時グラフトが2025年の人工皮膚市場シェアの44.55%をリードし、複合型/ハイブリッド型構造体は2031年にかけて年平均成長率8.85%で成長すると予測されています。

- 置換部位別では、真皮置換が2025年の人工皮膚市場規模の55.53%のシェアを占め、全層複合ソリューションは2031年にかけて年平均成長率8.75%で進展しています。

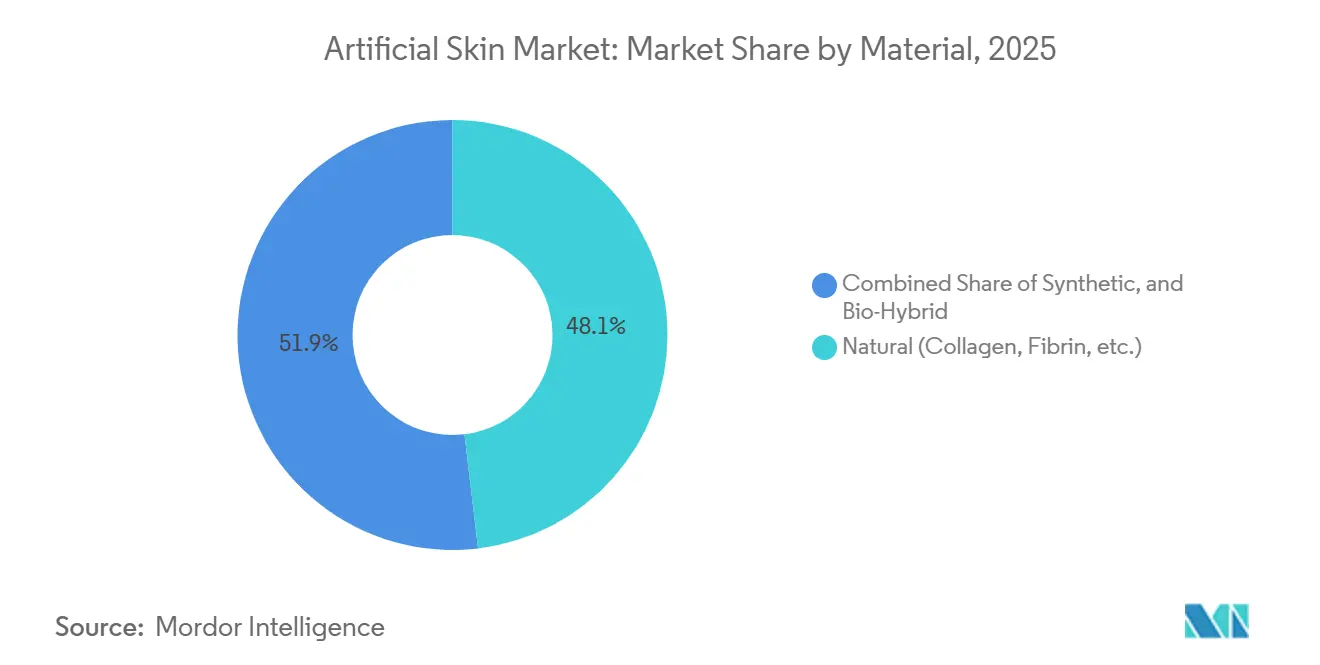

- 材料別では、天然コラーゲンベースの足場材料が2025年の市場の48.15%を占め、バイオハイブリッド構造体は2031年にかけて年平均成長率9.82%で拡大すると予測されています。

- 用途別では、急性創傷が2025年の収益シェアの46.52%を占め、慢性創傷は2026年から2031年にかけて年平均成長率9.12%で成長する見込みです。

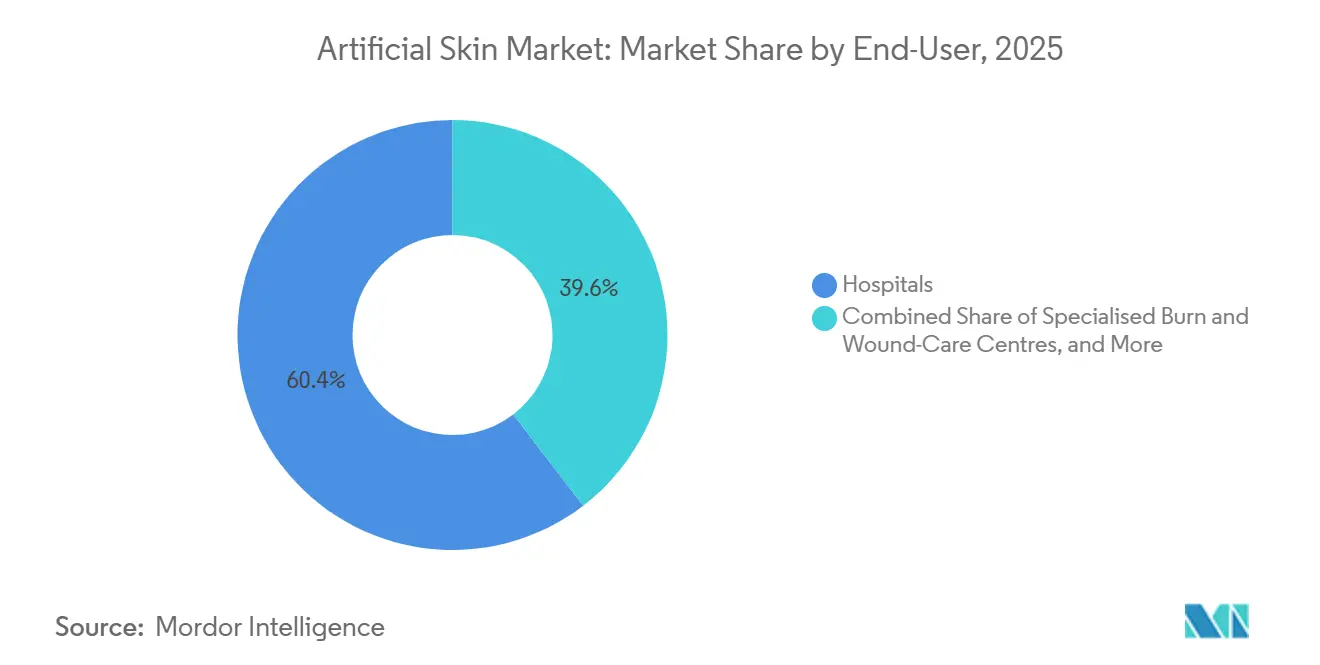

- エンドユーザー別では、病院が2025年収益の60.45%を占めていますが、外来手術センターは2031年にかけて最高の年平均成長率10.62%を示すと予測されています。

- 地域別では、北米が2025年に39.55%のシェアで首位を占め、アジア太平洋は規制の調和が承認を加速させる中、2031年にかけて年平均成長率8.72%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の人工皮膚市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生医療における技術革新 | +1.2% | 北米、欧州連合 | 中期(2〜4年) |

| 慢性・急性皮膚損傷の発生率の増加 | +1.5% | 世界全体、高齢化OECD諸国 | 長期(4年以上) |

| 高齢者・糖尿病患者人口の増加 | +1.3% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 3Dバイオプリント患者特異的グラフトの試験参入 | +0.8% | 北米、欧州連合 | 中期(2〜4年) |

| スマートセンサー埋め込み代替品による遠隔 償還の解放 | +0.7% | 北米、一部欧州連合 | 短期(2年以内) |

| 国防・宇宙助成金による 極限環境グラフト研究開発の加速 | +0.5% | 北米、限定的欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生医療における技術革新

細胞外マトリックス構造を模倣した電界紡糸ナノファイバー足場材料が2024年にFDA認可を取得し、再上皮化時間を40%短縮することで、外来での自家細胞播種を可能にし、処置を病院から遠ざけています。日本は2025年にiPS細胞由来ケラチノサイトの臨床使用を承認し、ドナー部位の罹患なしに無制限の細胞源を提供しています。自己組織化ペプチドハイドロゲルに関する特許活動は2025年に前年比60%増加し、生体内で硬化して外科的デブリードマンコストを排除する注射可能製剤への推進力を示しています。これらの進歩は総じて、治癒を加速し医療提供者の採用を拡大する材料に支えられた、より迅速で低侵襲なケア環境へと人工皮膚市場を再定位させています。

慢性・急性皮膚損傷の発生率の増加

米国疾病管理予防センターは2025年に630万人の米国成人が糖尿病性足潰瘍を抱えていると記録しており、標準的なケアを行っても1年以内の再発率は40%を超えています。熱傷入院件数は2020年から2025年の間に8%減少しましたが、患者1人当たりの平均熱傷体表面積は12%増加し、高複雑度グラフトへの需要を強化しています。長期療養施設における褥瘡発生率は2025年に1,000患者日当たり2.8件に上昇し、長期固定に耐えられる耐久性のある被覆材の必要性を強調しています。これらのトレンドは総じて、耐久性のある閉鎖、感染制御、費用対効果の高い繰り返し使用を約束する人工皮膚製品の基礎需要を押し上げています[1]米国疾病管理予防センター、「国家糖尿病統計レポート2025」、cdc.gov。

高齢者・糖尿病患者人口の増加

65歳以上の成人は2030年までに世界人口の16%を占めるようになり、世界の糖尿病有病率は2025年に5億3,700万人に達しました。高齢者の皮膚脆弱性と神経障害性潰瘍は治癒時間を延長させ、高度なグラフトへの持続的な需要を生み出しています。日本は2025年の償還スケジュールで人工皮膚代替品と持続血糖モニタリングを組み合わせ、代謝管理と創傷転帰の関連性を確固たるものにしました。したがって、メーカーはセンサーと診断機器を統合して慢性ケアの経路に対応し、人工皮膚市場内でより高いライフサイクル収益を確保しています。

3Dバイオプリント患者特異的グラフトの試験参入

2025年に発表されたOrganovo社のフェーズII試験データは、自家バイオプリントグラフトが拒絶率を同種異系オプションの18%に対して5%未満に低下させ、免疫抑制において年間1万5,000〜2万5,000米ドルを節約することを示しました。製造期間は2023年の6週間から2025年には72時間に短縮され、地域の熱傷センターでのオンデマンドグラフトが実現可能になりました。しかし、FDAはバイオプリント構造体を組み合わせ製品として扱い、承認に18〜24ヶ月を追加するため、社内規制スケールを持つ資本力のある企業が有利となっています[2].Organovo Holdings Inc.、「バイオプリント皮膚グラフトのフェーズII臨床試験結果」、ir.organovo.com

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と予算制約 | −1.1% | 新興アジア太平洋、ラテンアメリカ | 短期(2年以内) |

| 厳格な多地域規制フレームワーク | −0.9% | 欧州連合、日本 | 中期(2〜4年) |

| 生物学的原材料のサプライチェーンの脆弱性 | −0.6% | 世界全体、コラーゲン依存 | 短期(2年以内) |

| 20cm²超の血管新生と生着の限界 | −0.7% | 世界の熱傷センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費と予算制約

高度な生物学的グラフトは100cm²当たり1,500〜8,000米ドルのコストがかかる一方、メディケアは熱傷入院1件当たり1万2,000〜1万8,000米ドルを償還しており、病院はコストの最大40%を負担することを余儀なくされています。インドでは、熱傷処置1件当たりの国家償還額は200〜300米ドルであり、プレミアムグラフトを事実上排除しています。合成またはバイオハイブリッド代替品が同等の価格に達するまで、コストの不一致は価格重視の地域での採用を抑制するでしょう。

厳格な多地域規制フレームワーク

米国の510(k)認可は9ヶ月以内に完了できますが、欧州連合の医療機器規則は承認を24〜36ヶ月に延長し、200〜400万ユーロのコストを追加する臨床試験を要求します。日本の条件付き経路は参入を短縮しますが、7年間のサーベイランスを課します。異なる規制は研究開発予算の15〜20%を消費し、小規模イノベーターの収益化までの時間を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:複合構造体が支持を獲得

一時グラフトはトリアージ指向の被覆として2025年に44.55%のシェアを保持しましたが、臨床医が単段階閉鎖を好むため、複合構造体は年平均成長率8.85%で成長すると予測されています。ハイブリッドマトリックスは合成の耐久性と生物学的キューを組み合わせ、適用頻度と感染リスクを低下させ、人工皮膚市場内のバンドル支払いインセンティブと一致しています。

永久グラフトは全層熱傷に対して引き続き好まれますが、供給と償還の逆風に直面しており、一時的な異種グラフトはその弾性特性から小児使用に引き続き好まれています。FDAは2024年に、ほとんどの複合体が510(k)認可の対象となることを明確にし、上市期間を短縮してカテゴリーの成長を加速させました。

注記: 全セグメントのシェアはレポート購入時に入手可能

置換部位別:全層ソリューションが加速

真皮置換は2025年に55.53%のシェアを獲得しましたが、全層構造体は2段階の外科的処置を1段階に集約し、麻酔曝露と感染リスクを低減するため、年平均成長率8.75%で進展しています。

表皮のみのシートは脆弱性のためにわずかなシェアしか持ちませんが、新興のバイオプリント構造体は真皮足場に直接表皮層を堆積させ、前臨床試験での生着率を85%に向上させています。バンドル支払いを採用している病院は全層グラフトの短い閉鎖時間を重視し、人工皮膚市場全体で統合ソリューションへの需要を誘導しています。

材料別:バイオハイブリッドが純粋な生物学的製品を上回る

天然コラーゲンマトリックスは2025年に48.15%の収益シェアでリードしましたが、バイオハイブリッド足場はバッチ変動性とコスト不安定性に対処するため、2031年にかけて年平均成長率9.82%を記録すると予想されています。ペプチドモチーフで機能化された合成バックボーンは、天然の生着速度に匹敵しながら拒絶を一桁台に抑えます。

合成のみのフィルムは短期被覆に限定されており、新しい魚皮コラーゲン製品は競争の多様性を加えていますが、依然として地域の承認障壁に直面しています。機能的ミニマリズムの設計と安定した原材料調達が、人工皮膚市場におけるバイオハイブリッドの進展を支えています。

注記: 全セグメントのシェアはレポート購入時に入手可能

用途別:慢性創傷が勢いを増す

急性外傷は2025年の支出の46.52%を占めましたが、糖尿病性足潰瘍と褥瘡が熱傷発生率よりも速く増加しているため、慢性創傷ケアは年平均成長率9.12%の軌道にあります。40%を超える糖尿病性潰瘍の再発率は、各患者をグラフトの複数エピソード消費者に変え、エピソード的な熱傷ニーズをはるかに超えてボリュームを拡大しています。

外来償還の遅延は依然として糖尿病性潰瘍への浸透を抑制していますが、新しいコードとセンサー統合が承認ループを短縮しています。急性用途は国防および災害備蓄においてプレミアム価格を維持し、人工皮膚市場内でバーベル型の収益ミックスを持続させています。

エンドユーザー別:外来手術センターが急増

病院は2025年収益の60.45%を占めましたが、外来手術センター(ASC)は2024年に米国医療保険・メディケイドサービスセンターが皮膚代替処置をASCリストに追加した後、年平均成長率10.62%で成長すると予測されています。簡略化された技術と室温保存可能な足場材料により、オフィスベースでの適用が可能となり、病院外来部門への価格圧力が生じています。

外来手術センターは保管の複雑さを最小化する単回使用・常温安定パッケージを好む一方、病院は集中治療を必要とする高い熱傷体表面積割合の症例を維持しています。両方の環境に最適化したサプライヤーは、人工皮膚市場全体でより広いカバレッジを獲得します。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

北米は広範な償還と高い一人当たり支出により、2025年収益の39.55%を生み出しました。メディケアは高度な生物学的製剤を欧州の2〜3倍の料率でカバーし、センサー搭載グラフトとバイオプリント試験の迅速な普及を可能にしています。多様な熱傷センターネットワークが臨床エビデンスの生成を支援し、人工皮膚市場における地域のリーダーシップを強化しています。

欧州は堅固な臨床採用で続いていますが、断片化した支払者規則が、強力なエビデンスにもかかわらず糖尿病性潰瘍への浸透を遅らせています。ドイツは熱傷に対する高度なグラフトに資金を提供していますが慢性創傷には提供しておらず、フランスはニッチな集団に対してほとんど生成されない費用対効果データを要求しています。

アジア太平洋は、日本と韓国がFDA基準に調和して6ヶ月以内に製品を承認する中、年平均成長率8.72%で成長すると予測されています。2025年に承認された中国初の国内開発バイオエンジニアリング皮膚は西洋価格の半額で、地方都市でのアクセスを拡大しています。インドの償還格差は依然として足かせとなっていますが、大都市圏の民間病院がメディカルツーリズムの流れに対応するためにバイオハイブリッドを採用し、人工皮膚市場のフットプリントを徐々に拡大しています。

規制環境

人工皮膚製品の規制要件は、地域ごと、および構造物が含む生物学的または細胞活性の程度によって、依然として分かれている。欧州では、2026年1月1日時点でも規則(EU)2017/745(MDR)が中核的な枠組みであり続けており、バイオエンジニアリングおよび天然材料デバイスの分類と適合性評価について引き続き厳しい審査が行われている。特定の細胞化マトリックスは先進治療医薬品(ATMP)としての検討対象となる場合もあり、これは標準的なデバイス経路と比較して、臨床エビデンスと監督要件を通常増大させる。

米国では、FDAの承認経路として361 HCT/Ps、510(k)承認デバイス、およびPMA承認製品が存在し、多くの企業が複数の経路にわたるポートフォリオを維持している。例えば、Integra LifeSciencesはPMA承認を受けたIntegra Dermal Regeneration Templateを、他の規制対象製品とともに展開している。日本は新規再生医療アプローチに対して迅速または条件付き承認経路を引き続き活用しているが、延長された市販後調査義務(例えば条件付き経路で挙げられる7年間のモニタリング)は、グローバルに事業を展開する製造業者の収益化までの時間計画やライフサイクルエビデンス生成に影響を及ぼす。

競合環境

上位5社が世界収益の相当なシェアを占め、価格とイノベーション競争を促進する中程度の断片化が残っています。Integra LifeSciencesとOrganogenesisは垂直統合されたサプライチェーンを活用して60〜70%の粗利益率を確保し、地域プレーヤーはプライベートラベル製品にコストプラス戦略を追求しています。規制スピード、償還アクセス、市販後レジストリデータが主要な競争レバーです。

新興のバイオプリントスタートアップはコールドチェーンを迂回し、72時間以内に現場でグラフトを印刷して流通経済を再形成しています。組換えコラーゲンを70〜80%低コストでスケールアップする合成生物学ベンチャーは、天然マトリックスの既存企業を脅かしています。ISO 13485とcGMP適合に最大1,000万米ドルのアップグレードコストがかかるため、製造は依然として参入障壁となり、確立された企業間で生産能力を集約しています。

特許出願は戦略的焦点を示しています:Integraはコラーゲン架橋に関して36ヶ月の保存期間を目的とした47件の特許を申請し、Organogenesisは生細胞保存を12ヶ月に延長する凍結保存に関して34件の特許を申請しました。センサー統合と小児成長対応グラフトは、実行可能な製品が5つ未満しか存在しないニッチ分野であり、人工皮膚市場内でホワイトスペースの上昇余地を提供しています。

人工皮膚産業リーダー

Integra Lifesciences Corporation

Smith & Nephew Plc

Medtronic

Molnycke Health Care AB

Baxter International Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

償還制度とエビデンス生成は、慢性創傷ケア経路において短期的な空白地帯を生み出しており、そこでは先進的な皮膚代替材料が単価よりもケア全体のコストで競争している。米国では、CMSが2026年に皮膚代替品製品カテゴリー全体で1平方センチメートルあたり127.28米ドルの単一支払率を確定させ、2027年からはFDAの規制状況に基づく差別化された支払いを行うことを示唆した。この一連の動きにより、製造業者は規制上の位置付けを強化し、支払枠組みの進化に伴いプレミアム価格での位置付けを支える実世界のアウトカムデータへの整合を進めるよう促されている。

臨床導入の機会は、病院と外来設定を横断して使用を簡素化する製品設計や市場投入プログラムにも関連している。Integra LifeSciencesは、2026年4月にSAWCやAmerican Burn Association Annual Meetingなどのフォーラムで発表された985例の実世界データをもとに、PriMatrix胎児牛由来真皮スキャフォールドの実世界エビデンスを公表し、こうしたデータセットが処方集やプロトコル採用にどのように影響を及ぼし得るかを示した。同時に、Smith+Nephewが2026年3月に米国でALLEVYN COMPLETE CARE Foam Dressingを発売し、2026年後半には欧州発売も予定されているなど、創傷ケアのポートフォリオ更新サイクルも進んでおり、デブリードマン、被覆、モニタリングを軸としたバンドル化を支えている。これにより、真皮代替や複合的アプローチが標準化された創傷経路に統合された場合、その活用が向上する可能性がある。

最近の業界動向

- 2026年7月:Mölnlycke Health Care - 2026年初以降、米国で3つの製品を発売したことを発表した。Granudacyn Wound Wash Solution、Tortoise Lite Turning and Positioning System、Mepi Press 2およびMepi Press 2 Lite Compression Systemである。このポートフォリオ拡大は、米国の創傷ケア分野におけるMölnlyckeの足場を強化し、人工皮膚および創傷管理エコシステム内での感染管理・圧迫療法技術の一層の普及を支えている。

- 2026年4月:Integra Lifesciences - 複数の医学会議において、PriMatrix Dermal Scaffoldに関する新たな実世界エビデンス(985例、117名の外科医)を発表した。このエビデンスは信頼性を高め、真皮代替戦略におけるPriMatrixのより広範な臨床導入を支えている。

- 2026年3月:Smith & Nephew - 先進的創傷管理を目的とした多層創傷被覆材であるALLEVYN COMPLETE CARE Foam Dressingを発売した。この製品はSmith & Nephewの創傷ケアポートフォリオを拡大し、慢性創傷管理における主導的地位を強化する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、人工皮膚を、医療において損傷した皮膚を被覆・保護し、治癒または再生を支援するために使用される工学的皮膚代替材料と定義し、創傷・熱傷管理における一時的および永久的な解決策、および選定された再建用途を含める。

対象範囲の除外事項:医療用皮膚代替品として機能しない、純粋に美容目的の外用製品および一般的なスキンケア製品は除外する。

セグメンテーション概要

- 製品タイプ別

- 永久型

- 一時型

- 複合型/ハイブリッド型

- 置換部位別

- 真皮

- 表皮

- 全層(複合型)

- 材料別

- 天然(コラーゲン、フィブリンなど)

- 合成(ポリグリコール酸、ポリカプロラクトン、ポリウレタンなど)

- バイオハイブリッド

- 用途別

- 急性創傷(熱傷、外傷)

- 慢性創傷(糖尿病性潰瘍、褥瘡)

- 美容・審美的処置

- エンドユーザー別

- 病院

- 専門熱傷・創傷ケアセンター

- 外来手術センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、まず市場境界を明確にすることから始まり、次に公的および公式な情報源を通じて確認可能な需要・供給のシグナルを収集する。世界保健機関(WHO)、米国CDC、および熱傷・創傷の疾病負担指標を公表している各国の保健当局などの情報源から、公衆衛生および処置に関する状況を確認する。

臨床的な疾病負担を対応可能な需要へ変換するため、国立衛生研究所(NIH)、PubMedに索引付けされた査読済み学術誌、および利用可能な場合には規制当局・償還ガイダンス(例えばFDAの製品データベースやCMSのコーディング・支払い更新情報)も参照する。企業の開示資料、投資家向け説明資料、業界団体のウェブサイト、および信頼性の高いプレスリリースを用いて、発売動向、製造規模拡大、一時的・永久的・複合製品間の構成比の変化を追跡する。場合によっては、企業財務、特許、輸出入出荷レベルの貿易フローを含む有料サブスクリプションデータを用いて、収益動向や原材料調達シグナルを相互確認した。これらのデスクリサーチの情報源は例示的なものであり網羅的ではなく、データポイントの収集、検証、明確化のために他の公開情報源および有料情報源も使用した。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報源だけでは明確に確認できない前提、特にケア設定別の導入状況や製品構成比の変化の速度について検証するために用いられた。臨床医、調達・サプライチェーン担当者、販売代理店、製品専門家など多様なステークホルダーと対話し、その意見を用いて、1件あたりの利用状況、価格帯、および主要地域における従来型創傷被覆材から皮膚代替材料への切り替えの進行速度を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:14% | アジア太平洋(APAC):45% |

| ミドルティア:54% | 機能/事業部門責任者:38% | 欧州・中東・アフリカ(EMEA):29% |

| 中小規模プレイヤー:18% | マネージャー:48% | 南北アメリカ:26% |

市場規模算定と予測

市場規模の算定はトップダウン方式で構築され、創傷・熱傷の発生状況、処置・入院パターン、および臨床的に人工皮膚使用の適応となる症例の割合から、治療対象需要プールを再構築する。そこから、モデルは設定別(病院、熱傷・創傷センター、外来手術センター)の導入率を適用し、製品タイプおよび置換面積ごとの標準的な価格帯を用いて量を価値に変換する。

合計値の現実性を保つため、サンプル抽出した供給業者・流通チャネルの収益を積み上げ、示唆される数量を既知のケア量と比較するなど、選択的なボトムアップ検証によって結果を裏付けている。モデルで使用される主要な入力データには、急性創傷と慢性創傷の割合、全層欠損被覆と部分層欠損被覆の必要性の割合、1件あたりの平均治療面積、一時的・永久的・複合製品の利用状況、償還制度や調達慣行に起因する地域別価格差が含まれる。直接的な数量データが乏しい場合、インタビューで合意された保守的な代替比率を用いてギャップを処理し、その後、入院動向や製品発売の勢いといった隣接指標との再検証を行う。

予測にあたっては、回帰分析に基づく感度分析に支えられたシナリオ分析に依拠する。主要な推進要因は、予想されるケース数の動向、設定別の導入曲線、および材料構成(天然、合成、バイオハイブリッド)による価格の進展である。前提条件は、複数の回答者タイプから一貫した方向性が確認された場合にのみ調整され、その後、結果として得られる予測は年次間の滑らかさと臨床的な妥当性について検証される。

データ検証と更新サイクル

検証は複数の確認手順を通じて行われ、最終的な数値が単一の前提に依存しないようにしている。処置負担の動向、償還制度の変化、および1件あたりの示唆される支出額といった独立したシグナルとモデル出力を比較し、地域や用途にとって高すぎる、または低すぎると思われる差異を調査する。

承認前には、まず内部整合性チェック(単位、価格、構成比)から始まり、続いて主要な推進要因についての第二アナリストによるレビューという段階を経て作業が見直される。大きな不一致が生じた場合、チームは選定した専門家に再度連絡を取り、差異の原因となっている前提を再確認する。レポートは年次で更新され、規制変更、大規模なリコール、急激な価格変動などの重大な事象が発生した場合には、中間更新が行われる。提供直前には、アナリストが最新のパスを実施し、その時点で入手可能な最新の見解をクライアントに提供する。

Mordor Intelligenceの人工皮膚市場推計値と他の公表推計値との比較

人工皮膚に関する公表市場価値は、各調査が異なる製品境界を数えており、何が人工皮膚として適格とされるかについて異なる需要プールを用いているため、大きく異なるように見えることがある。差異はまた、各モデルが価格をどのように扱うか、値が製造業者レベルまたは下流レベルで測定されているか、および前提条件がどの頻度で更新されているかによっても生じる。

表は、主に対象範囲の違いと、臨床的な疾病負担を治療済みの有償需要へ変換する方法の違いによって説明される差を示している。Mordor Intelligenceのモデルでは、総計は一時的、永久的、複合製品を含む医療用皮膚代替材料を中心に構築されており、広範なバイオマテリアルや一般的な創傷被覆材ではなく、設定レベルの導入率を伴う創傷・熱傷の用途に結び付けられている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.41 B (2026) | |

| 業界調査発行元A | USD 3.46 B (2024) | この推計値は異なる基準年を使用している可能性があり、また、より広範な創傷ケア材料および関連補助製品を含んでいる可能性があり、ケア設定別に導入率が分けられていなくても、出発値を高める可能性がある。 |

| 業界調査発行元B | USD 2.50 B (2025) | この数値はより狭い医療サブセットに焦点を当てているように見え、保守的な普及率と価格帯を用いており、複合またはハイブリッド製品、および専門センターにおける償還に支えられたより高い利用率を十分に反映していない可能性がある。 |

全体として、この比較は差異の再現性のある2つの要因、すなわち市場境界の選択とケース数を有償利用へ変換する方法を示している。治療済みケースプール、設定レベルの導入率、および現実的な価格帯に入力データを追跡可能な形で結び付けることで、最終的な数値はバランスが取れ、新たな臨床的または償還に関するシグナルが現れた際にも整合しやすくなる。

レポートで回答される主要な質問

2031年までに人工皮膚市場はどのくらいの規模になりますか?

2026年から2031年にかけて年平均成長率6.15%で成長し、2031年までに46億米ドルに達すると予測されています。

人工皮膚製品において最も急速に拡大しているセグメントはどれですか?

複合型/ハイブリッド型構造体は、臨床医が単段階ソリューションを採用するにつれて、年平均成長率8.85%で成長すると予測されています。

外来手術センターが人工皮膚処置においてシェアを獲得しているのはなぜですか?

米国医療保険・メディケイドサービスセンターが2024年に皮膚代替適用を外来手術センターの償還リストに追加し、年平均成長率10.62%で成長している低コストの外来治療を可能にしました。

慢性創傷用途の成長の主な促進要因は何ですか?

糖尿病有病率の上昇と高い潰瘍再発率が、遠隔モニタリング機能を備えた高度なグラフトへの慢性創傷需要を押し上げています。

最も高い年平均成長率が見込まれる地域はどこですか?

アジア太平洋は、日本と韓国が規制を調和させ、中国が低価格の国内製品を承認する中、年平均成長率8.72%が見込まれています。

スマートセンサー埋め込みグラフトは償還をどのように変えていますか?

2025年に遠隔モニタリングに対して週150米ドルを支払う専用の米国医療保険・メディケイドサービスセンターコードを取得し、高い単価を相殺して採用を拡大しています。

最終更新日: