医療用テープおよびバンデージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.09 十億米ドル |

| 市場規模 (2031) | 11.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用テープおよびバンデージ市場分析

2026年の医療用テープおよびバンデージ市場規模は90億9,000万米ドルと推定され、2025年の87億3,000万米ドルから成長し、2031年の予測は111億2,000万米ドルで、2026年から2031年にかけて年平均成長率4.12%で成長しています。

安定した成長は、高齢化人口の増加、外科手術件数の増加、および先進的な創傷管理技術の幅広い普及を反映しています。スマートセンサー、生分解性フィルム、および制御放出型抗菌層が、受動的な被覆材から治癒時間を短縮しフォローアップ受診を削減するインタラクティブなドレッシングへと需要をシフトさせています。病院および支払者へのコスト圧力は、臨床アウトカムを損なうことなく早期退院および在宅セルフケアを可能にする製品への関心を促しています。持続可能性に関する規制もまた材料選択に影響を与え、メーカーを無溶剤接着剤、堆肥化可能なバッキング、および包装廃棄物の削減へと誘導しています。医療用テープおよびバンデージ市場は、皮膚への負担を抑えた接着性と広範な感染管理に焦点を当てながら、デジタル接続性と環境スチュワードシップという二つの軸に沿って進化しています。

主要レポートのポイント

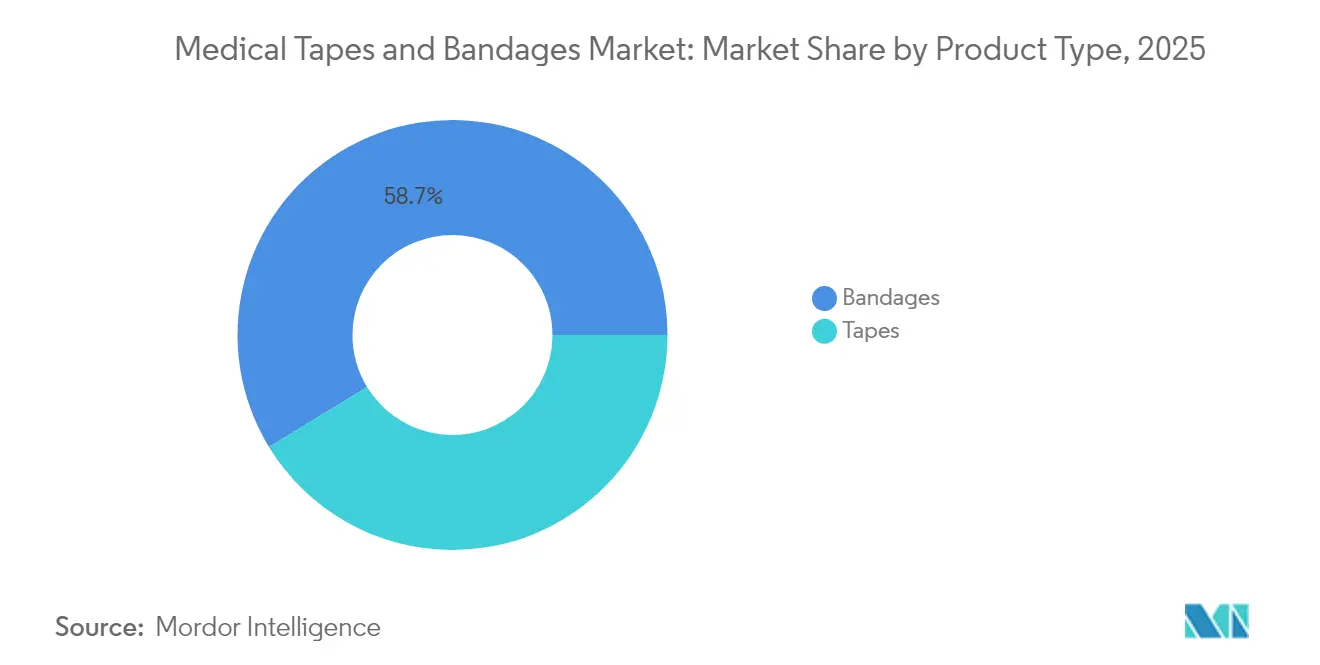

- 製品タイプ別では、バンデージが2025年の医療用テープおよびバンデージ市場シェアの58.72%をリードし、一方でペーパーテープは2031年にかけて年平均成長率6.02%で拡大する見込みです。

- 用途別では、外科的創傷ケアが2025年の医療用テープおよびバンデージ市場規模の34.22%を占め、潰瘍治療は2026年から2031年にかけて年平均成長率4.67%で最も速く成長する見込みです。

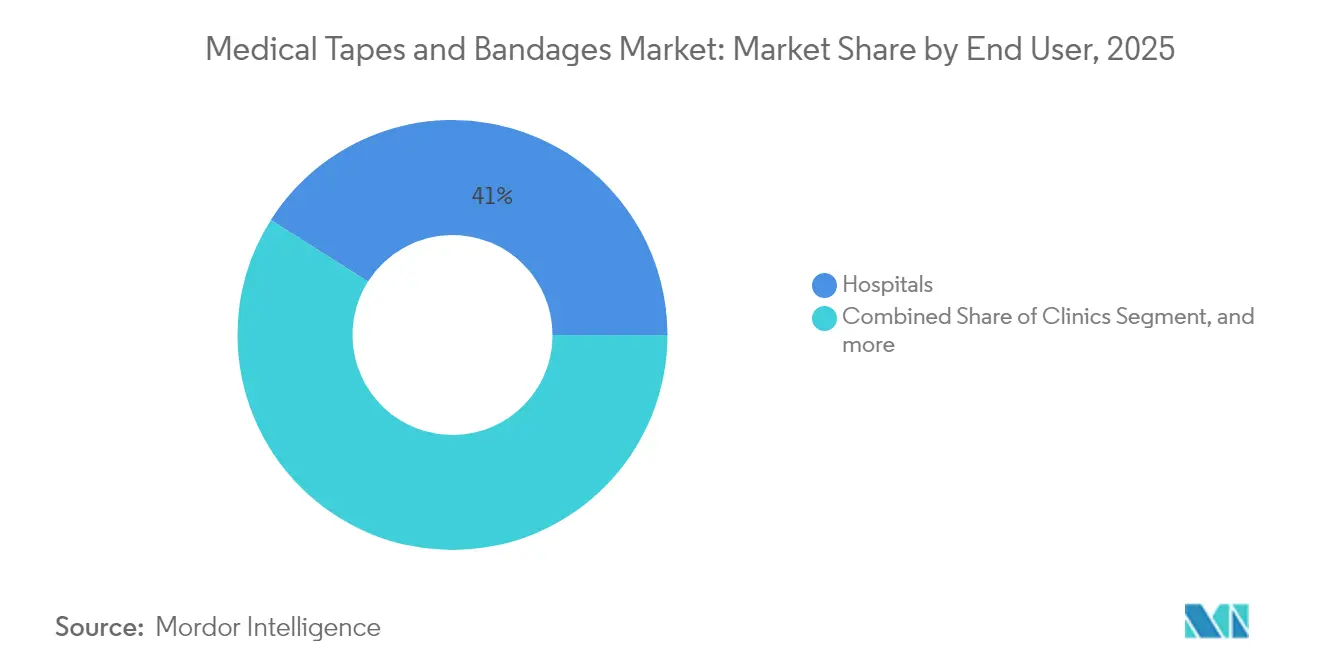

- エンドユーザー別では、病院が2025年の医療用テープおよびバンデージ市場において41.02%の収益シェアを保持していますが、在宅ケア環境は2031年にかけて年平均成長率5.62%で拡大しています。

- 地域別では、北米が2025年の医療用テープおよびバンデージ市場の33.05%を支配しており、アジア太平洋は最も速い地域ペースとなる年平均成長率4.83%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

医療用テープおよびバンデージ市場の促進要因影響分析*

| 促進要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的な外科手術件数の増加による術後創傷ドレッシングへの需要拡大 | +0.8% | 北米および欧州に集中した 世界規模 | 中期 (2〜4年) |

| 糖尿病性足潰瘍および褥瘡を含む慢性創傷の有病率の増加 | +1.2% | 特にアジア太平洋および北米における 世界規模 | 長期(4年 以上) |

| 遠隔医療およびセルフケアキットに支えられた在宅創傷ケアの拡大 | +0.9% | 北米 および欧州、アジア太平洋へ拡大 | 短期(2年 以内) |

| テープおよびバンデージへの抗菌剤の統合 | +0.7% | 世界規模 | 中期 (2〜4年) |

| 世界的な高齢化人口の拡大 | +1.1% | 先進国市場に集中した 世界規模 | 長期(4年 以上) |

| 遠隔創傷モニタリングを可能にするスマートなセンサー内蔵テープの登場 | +0.6% | 当初は北米 および欧州 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加による術後創傷ドレッシングへの需要拡大

世界では毎年3億件以上の手術が実施されており、高齢患者は強固な周術期ドレッシングを必要とする整形外科、心血管、および低侵襲手術を受けることが増えています。複雑な切開部の術後ケアは1日あたり6,000米ドル以上のコストがかかる場合があり、病院は過度な交換頻度を避けるために最長7日間シール完全性を維持する長期装着テープを指定するようになっています。弾性圧迫と非外傷的除去を備えたバンデージは、患者の快適性と皮膚剥離の回避が同日退院の鍵となる外来手術センターで現在好まれています。その結果、調達チームは評価基準の最上位に接着持続性と低アレルギー性能を置いています。これらの要件が医療用テープおよびバンデージ市場を引き続き拡大させています。

糖尿病性足潰瘍および褥瘡を含む慢性創傷の有病率の増加

約670万人のアメリカ人が非治癒性潰瘍を抱えており、糖尿病性足潰瘍だけで糖尿病患者の生涯において最大25%が罹患します。[1]M. Bolton et al.,「慢性創傷の経済的負担」, mdpi.com 慢性創傷は米国において年間500億米ドルの治療費を生み出し、バイオフィルム形成を抑制する銀または銅ナノ粒子を注入した水分バランス型バンデージへの需要を促進しています。臨床試験では、銅ドレッシングによる創傷面積の87.35%縮小が報告されており、従来の銀フォームの37.02%と比較されています。臨床医はまた、pHと温度を調節する多層複合テープを好み、微小環境制御と良好な肉芽組織形成を可能にしています。これらのイノベーションは、測定可能な臨床的成果を実証することで医療用テープおよびバンデージ市場を強化しています。

遠隔医療およびセルフケアキットに支えられた在宅創傷ケアの拡大

2025年のメディケア医師報酬スケジュールに導入された遠隔医療償還コードにより、介護者は遠隔創傷ケア指導の請求が可能となり、セルフサービスドレッシングキットの普及が加速しています。[2]WoundReference臨床チーム,「創傷ケアのための遠隔医療コード」, woundreference.com スマートセンサーテープは現在、水分、温度、およびひずみデータをクラウドダッシュボードに送信し、感染が発生する前に臨床医が介入できるようにしています。患者にとっては、簡略化されたパッケージと色変化インジケーターにより、専門家の監督なしに正しい適用が保証されます。小売薬局は完全な潰瘍ケアバンドルを在庫しており、消費者直販チャネルを押し上げています。在宅ケアディストリビューターは、医療用テープおよびバンデージ市場内の収益多様化を強化する成長する市場参入経路を代表しています。

テープおよびバンデージへの抗菌剤の統合

銀、銅、およびキトサン添加剤は、ポリウレタン、フォーム、およびハイドロゲルマトリックスに広く組み込まれています。銀ナノ粒子は、制御された放出速度で低細胞毒性を維持しながら広域スペクトルの有効性を提供します。[3]Frontiers編集部,「創傷ドレッシングにおける銀ナノ粒子」, frontiersin.org 新しい酸化銅メッシュは継続的なイオンフラックスを提供し、耐性菌株に対しても迅速な殺菌を実現します。多層設計は異なるイオンの放出を段階的に行い相乗効果をもたらし、新興の光熱コーティングは可視光下で抗菌効力を活性化します。規制当局の期待は現在、多様な患者グループにわたる持続的なバイオバーデン低減のインビボ証拠を求めており、メーカーに多施設試験の実施を促しています。この性能向上は、感染リスクの高い環境でのプレミアム価格を正当化することで医療用テープおよびバンデージ市場を拡大させています。

医療用テープおよびバンデージ市場の抑制要因影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 先進的ドレッシングおよびシリコーン系粘着テープの高コスト | -0.9% | 特に価格に敏感な市場における 世界規模 | 短期(2年 以内) |

| 医療用粘着剤関連皮膚損傷(MARSI)に関する臨床上の懸念 | -0.7% | 脆弱な患者集団に集中した 世界規模 | 中期 (2〜4年) |

| 先進的創傷ケア製品からの競争激化 | -0.5% | 主に北米 および欧州 | 中期 (2〜4年) |

| 単回使用および非生分解性材料に対する環境持続可能性の圧力 | -0.4% | 欧州 および北米、世界的に拡大 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

先進的ドレッシングおよびシリコーン系粘着テープの高コスト

スマートドレッシングは通常のガーゼと比べて1ユニットあたり5〜10倍のコストがかかる場合があります。臨床研究では、フォームドレッシングが治癒時間を短縮することで週次材料コストが58.6%節約されることが明らかにされていますが(lww.com)、購買決定は多くの場合、表示価格に焦点を当てています。スペインの地域監査では、3年間にわたるプライマリケアの創傷支出が3,499万ユーロ(4,016万米ドル)に達し、そのうち846万ユーロ(974万米ドル)がテープおよびバンデージに関連していることが記録されています(sciencedirect.com)。償還が限られた新興市場はこれらのプレミアムを吸収することに苦労しており、低リソース環境での医療用テープおよびバンデージ市場における普及を遅らせています。価値に基づく調達への広範な移行が、今後2年間でこの抑制要因を緩和する可能性があります。

医療用粘着剤関連皮膚損傷(MARSI)に関する臨床上の懸念

医療用粘着剤関連皮膚損傷の発生率は成人集中治療室で11.86%に達し、新生児では50%を超えます。機械的剥離がケースのほぼ4分の3を占め、高齢者および免疫不全患者のリスクを高めています。病院は現在、テープの選択と除去角度に関するスタッフトレーニングを義務付けており、労働時間と文書化の負担が増加しています。シリコーンおよびハイドロコロイドテープは外傷を軽減しますが、アクリル系粘着剤より20〜30%高コストのままです。低アレルギー性オプションが価格同等性を達成するまで、MARSIへの懸念は特定の製品ラインのより広範な利用を抑制し、医療用テープおよびバンデージ市場内の一部の高付加価値ニッチを制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

医療用テープおよびバンデージ市場セグメント分析

製品タイプ別:

多用途バンデージが需要を支え、ペーパーテープが加速バンデージは2025年の医療用テープおよびバンデージ市場シェアの58.72%を収益ベースで維持し、外科部位、裂傷、および慢性潰瘍の日常的な創傷プロトコルを引き続き支えています。適合性ガーゼロールから高圧縮弾性ラップまでの構成の柔軟性により、臨床医は各創傷段階に合わせて圧力、吸収性、および通気性を調整できます。従来の綿ガーゼは調達の親しみやすさから依然として広く普及していますが、ビスコースと弾性フィラメントを含む多層コヒーシブドレッシングが四肢潰瘍の滲出液管理において支持を集めています。弾性バンデージ内に埋め込まれたハイドロゲル含浸パッドは、自己融解デブリードマンに不可欠な湿潤環境を維持することでドレッシング交換頻度を低減します。その結果、医療用テープおよびバンデージ市場は、救急、入院、および在宅環境全体でバンデージをベースライン製品ファミリーとして活用し続けています。

ペーパーテープは収益基盤が小さいものの、低アレルギー性セルロース繊維と表皮剥離を最小化する穏やかで再配置可能な粘着剤により、最も強い年平均成長率6.02%を記録しています。外科医は、皮膚外傷リスクが高い繊細な顔面切開、小児静脈内固定、および眼科ドレッシングにこれらを好みます。さらに、抗菌コーティングされた紙基材は引張強度を損なうことなく銀塩を組み込み、感染リスクの高い病棟でのプレミアムオファリングとしてサブセグメントを位置付けています。ファブリックテープは、整形外科のように通気性よりも引張サポートと機械的耐久性が重視される場面で引き続き重要です。プラスチックテープは、シャワー対応のオストミーおよびカテーテル部位の防水ニッチ需要を満たします。各カテゴリーにわたり、3Mが2025年に発売した無溶剤アクリル化学品は、メーカーが持続可能性と高接着性を融合させる方法を示し、医療用テープおよびバンデージ市場内の製品ライン差別化を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

潰瘍ケアが外科的主力を上回る外科的創傷ケアは2025年の総収益の34.22%を提供し、医療用テープおよびバンデージ市場規模の歴史的な基盤としての役割を確認しています。病院は、止血と早期歩行を確保するために弾性圧迫ラップ、透明な静脈内部位ドレッシング、および微孔性テープを指定した標準化された周術期キットを発行しています。量的成長は、高齢者における整形外科、心血管、および肥満外科手術の増加と結びついています。ステープルを乱さずに剥がれるシリコーン保持ストリップなどの材料の進歩は、患者の快適性を高め、切開部離開に関連する再入院率を低下させます。その結果、外科プロトコルは引き続き大量の高性能テープおよびバンデージを消費しています。

しかし、潰瘍管理は最も高い年平均成長率4.67%を達成しています。これは、糖尿病性足、静脈性下肢、および褥瘡が世界的な肥満と長寿トレンドとともに増加しているためです。亜鉛とカラミンを埋め込んだ多層圧迫システムは肉芽組織を促進し、マイクロチャンネル蒸気ベントを備えたフォームベースのバンデージは滲出性潰瘍の浸軟を最小化します。粘着パッチに統合されたスマートセンサーは、水分レベルが設定閾値を超えるとブルートゥース経由で臨床医に警告し、悪臭と感染を防ぎます。外傷性創傷、熱傷、およびスポーツ傷害はそれぞれ小さいながらも安定したシェアを占め、特殊なハイドロコロイドアイランドドレッシングまたはキネシオロジーテープが性能要求を満たしています。用途特異的ドレッシングと15〜20%速い閉鎖時間を相関させる証拠が引き続き支払者のカバレッジポリシーを左右し、医療用テープおよびバンデージ市場の商業的空間を広げています。

エンドユーザー別:

在宅ケアが遠隔医療の勢いで上昇病院は2025年収益の41.02%を支配しており、初期創傷評価、デブリードマン、および処方選択に影響を与える製品テストにおけるゲートキーパーとしての地位を反映しています。購買コンソーシアムは、平均在院日数や感染率などのアウトカム指標に対して単価のバランスを取る複数年契約を交渉します。この機関的影響力は、新しいテープが数ヶ月以内に世界的な知名度を獲得できる理由を説明しており、医療用テープおよびバンデージ市場内での病院の継続的な優位性を強調しています。

しかし、在宅ケアは支払者が臨床施設外でのコスト効果の高い回復を受け入れるにつれて、最も速い年平均成長率5.62%のセグメントを代表しています。遠隔モニタリングプラットフォームは、滅菌ドレッシングキット、QRコード付き説明書、およびライブナースチャットをバンドルし、移動コストを削減してアドヒアランスを促進します。クリニックは慢性創傷のフォローアップに不可欠であり、外来手術センターは同日退院向けに設計された粘着シートの恩恵を受けています。雇用主やスポーツチームはキネシオロジーおよびコヒーシブテープを直接購入することが増えており、需要の流れを多様化しています。分散型ケアへのシフトは、メーカーに非専門ユーザーに適したパッケージ、保存期間、および教育資材を設計することを強いる多チャネル流通を強化し、医療用テープおよびバンデージ市場内のロングテール収益を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米の医療用テープおよびバンデージ市場

北米は2025年に33.05%の収益シェアを占め、医療用テープおよびバンデージ市場をリードしました。これは、先進的な償還メカニズム、複合ドレッシングに対する臨床医の幅広い受容、および新素材を迅速に検証する強固な臨床試験インフラによって推進されています。病院はリアルタイムデータを電子医療記録に送信するデジタルドレッシングを日常的にテストしており、コネクテッドテープの早期普及を促進しています。しかし、原材料不足や樹脂価格の変動により、サプライチェーンのリスクを低減るための国内生産イニシアチブが促進されています。

欧州の医療用テープおよびバンデージ市場

欧州は信頼性の高い地域であり続けていますが、成長は比較的緩やかで、公的医療制度がエコラベルおよびリサイクル可能性を重視した入札プロセスを義務付けています。欧州医療機器規則などの規制枠組みは広範な市販後サーベイランスを課しており、企業はより充実した臨床エビデンスパッケージの整備を迫られています。それにもかかわらず、高齢化人口動態および静脈性下肢潰瘍の高い有病率が、圧迫バンデージシステムの安定した消費を支えています。したがって、メーカーは医療用テープおよびバンデージ市場におけるシェアを維持するため、持続可能性に関するナラティブを実証済みの治癒効果と整合させ、汎欧州入札を獲得する必要があります。

アジア太平洋地域の医療用テープおよびバンデージ市場

アジア太平洋地域は4.83%のCAGRで成長すると予測されており、急速なインフラ近代化、慢性疾患負担の増大、および国内医療機器製造に対する政府のインセンティブが見られま。中国は国内調達割当を強化しており、多国籍ブランドと地方の医療機器メーカーとの合弁事業を促進しています。インドは2025年に発表した国家創傷ケアガイドラインにおいて、糖尿病性潰瘍向けの低外傷性接着剤および抗菌ドレッシングを重視しており、公立病院全体での大量契約の機会を開いています。一方、東南アジア諸国は遠隔地の島嶼部へのアクセスを実現するためにテレヘルス創傷プラットフォームを採用しており、低帯域幅ネットワーク上でデータ送信が可能なセンサー搭載テープへの需要を拡大しています。政策支援と製造能力の融合により、アジア太平洋地域は医療用テープおよびバンデージ市場の長期的な拡大の中心に位置しています。

競合環境

競合分野は、グローバルコングロマリットと特化型イノベーターのバランスを保っています。3Mは多様な接着剤の専門知識を活用して、温室効果ガス排出量を25%削減する無溶剤テープを導入し、剥離力を維持しながら病院の持続可能性スコアカードを満たしています。Johnson & Johnsonは歴史的なブランド信頼と外来センター流通を組み合わせ、バンドル整形外科キットを通じてコヒーシブラップを推進しています。Smith & Nephewは、術後感染を標的とした抗菌銀ドレッシングALLEVYN Ag+ SURGICALの成功した発売を背景に、2025年第1四半期の先進的創傷管理において3.8%の基礎成長を記録しました。

スタートアップはデジタル化に注力しており、米国を拠点とするStasis Healthは乳酸とpHを追跡する柔軟な電子機器を内蔵したパッチを販売し、韓国のBioSensorTechは迅速な感染スクリーニング用の比色ペーパーテープを商業化しています。中堅企業は垂直統合を追求し、不織布生産者を買収して原材料コストを安定させ開発サイクルを短縮しています。一方、マレーシアとメキシコの契約製造業者はFDA監査済みの生産能力を高め、プライベートラベルオーナーの参入障壁を下げています。

病院が競争入札を通じて複数年契約を授与するため、価格圧力が激化しています。メーカーは更新を確保するために、分析ダッシュボード、トレーニングモジュール、および廃棄物回収プログラムなどの付加価値サービスをバンドルしています。ポリマー配合とマイクロフルイディクスチャンネルに関する知的財産ポートフォリオが保護的な堀として機能していますが、従来のアクリル化学品の特許崖がジェネリックテープの余地を開いています。その結果、競合環境はダイナミックではあるが断片化されておらず、少数の企業が標準を形成しながらデジタル参入者が医療用テープおよびバンデージ市場の特定ニッチを侵食するという特徴があります。

医療用テープおよびバンデージ業界リーダー

3M

B. Braun SE

Johnson & Johnson Services, Inc.

Coloplast A/S

Cardinal Health

- *免責事項:主要選手の並び順不同

本レポートで取り上げた医療用テープおよびバンデージ市場の企業

- 3M

- Johnson & Johnson

- Smiths Group

- Cardinal Health

- Coloplast

- B. Braun

- Nitto Denko

- Hartmann Group

- Henkel

- Mckesson

- BenQ Materials

- Triage Meditech Pvt. Ltd.

- Medline Industries

- Molnlycke Health Care

- Essity

- Derma Sciences

- Winner Medical Co. Ltd.

- Dynarex

- Lohmann & Rauscher

- Avery Dennison Medical

市場機会と将来展望

在宅創傷ケアの広がりにより、専門知識を持たない利用者でも正しく貼付しやすいテープ・包帯フォーマットに対する新たな需要が生まれている。これには、医療用粘着剤関連皮膚損傷(MARSI)を軽減する、より低刺激な固定システムや、遠隔医療で支援されるセルフケアキット向けに最適化された包装が含まれる。2025年のメディケア医師報酬スケジュールにおける、遠隔での創傷ケア指導に関する遠隔医療報酬コードは、病院向け入札だけでなく、在宅ケア流通業者や小売薬局を通じて販売される、シンプルで信頼性の高い固定・圧迫ソリューションへの需要を後押ししている。同時に、持続可能性を重視した調達方針により、無溶剤・水性の粘着剤化学に対する関心が高まっており、Henkelが2026年1月にATP Adhesive Systemsを買収する契約を発表したことも、水性特殊テープの技術力を浮き立たせている。

創傷閉鎖・被覆材の隣接カテゴリーにおける統合とポートフォリオの拡大は、外科用接着剤、テープ、被覆材をめぐる、より統合的な競争の動きを示している。その代表例が、H.B. Fullerが2026年6月に発表した、Advanced Medical Solutions Group plc(AMS)を9.43億米ドルで買収する現金提示である。消費者およびスポーツ傷害分野では、Bridges Consumer Healthcareによる2025年1月のKT Tape買収が、キネシオロジーテープおよびリカバリーテープにおける、チャネル拡大とブランド主導の成長の継続を裏付けている。高度なハイドロゲルやセンサー搭載のスマート被覆材は本レポートの対象範囲から除外されているものの、バイオエレクトロニクスおよび多機能創傷プラットフォームに関する研究開発活動は、感染管理、装着時間、皮膚適合性に関する期待を形成しており、これが主流の臨床プロトコルにおける、より高性能で皮膚に優しいテープおよび固定用包帯への需要にフィードバックされている。

医療用テープおよびバンデージ市場における最近の業界動向

- 2026年6月:Advanced Medical Solutions Group plc(AMS)の買収可能性は、外科用接着剤、テープ、被覆材のポートフォリオを拡大するものであり、医療用接着剤分野における戦略的統合を示している。H.B. Fullerは、AMSを9.43億米ドルで買収する推奨現金提示を公表した。この動きにより、医療分野に特化した配合技術へのアクセスが強化され、手術室および術後ケアのワークフロー全体への参加が拡大する。また、接着剤専門企業が買収によって医療分野での地位を強化するにつれ、既存企業間の競争も激化する。

- 2025年4月:超音波ガイド下処置における感染予防を支援するため、米国でEZCOVERプローブカバーセットが発売された。B. Braun Medical Inc.は、臨床現場での固定性能とバリア性能を強調するため、ゲルタイプおよび非ゲル(粘着)タイプの両バージョンで本製品を展開している。この発売は、病院用消耗品および処置支援における技術革新を重視するB. Braunの広範な方針と一致している。

- 2024年12月:Johnson & Johnson MedTechは、術後合併症の報告を標準化するシステムを通じて、手術部位アウトカム(SSO)を定義・分類する世界的取り組みに参加した。標準化されたアウトカム定義は、臨床記録、研究エンドポイント、そして外科的創傷管理における製品選定に影響を与える品質プログラムの整合性を高めるのに役立つ。この方向性は、データに基づく創傷・感染追跡のより広範な採用を支え、外科的処置における一貫した性能を持つ製品への需要を強化している。

医療用テープおよびバンデージ市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、被覆材の固定、創傷の保護、軽度のサポート、そして臨床および在宅ケアの環境における基本的な圧迫を補助するために使用される、医療用テープおよび包帯を対象としている。数値は収益ベースで捉えられ、主要な最終利用者および地域ごとに集計されている。

対象範囲の除外事項:ハイドロゲル、フォーム、アルギン酸塩製品などの高度な創傷ケア用被覆材、およびセンサー搭載のスマート被覆材は、本規模算定から除外されている。

セグメンテーション概要

- 製品タイプ別

- バンデージ

- ガーゼバンデージ

- 弾性・圧迫バンデージ

- コヒーシブバンデージ

- 粘着バンデージ

- その他の特殊バンデージ

- テープ

- ファブリックテープ

- ペーパーテープ

- プラスチック(ポリ塩化ビニル・ポリエチレン)テープ

- シリコーンおよび低外傷性テープ

- ハイドロコロイドおよび特殊テープ

- バンデージ

- 用途別

- 外科的創傷治療

- 外傷性創傷治療

- 潰瘍治療

- 熱傷治療

- スポーツ傷害治療

- その他

- エンドユーザー別

- 病院

- クリニック

- 外来手術センター

- 在宅ケア環境

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の初期構造を構築し、前提条件を実際の創傷ケア利用状況や医療活動に結びつけて維持するために用いられる。規制上の枠組みについては、米国FDAの製品・安全性に関する公表資料などの公的情報源を用い、感染および処置の状況については米国疾病予防管理センター、基礎的な健康指標については世界保健機関(WHO)の保健統計、システムレベルの需要シグナルについてはOECDの保健データを用いている。また、テープおよび包帯の上流にしばしば位置する医療用繊維・ポリマー素材の貿易動向を確認するために、UN Comtradeなどの情報源も使用している。

企業および製品に関する見解の整合性を高めるため、年次報告書、投資家向け説明資料、規制当局への開示資料、および信頼性の高い報道を確認し、ポートフォリオ構成と地理的展開を検証している。公開情報が限られる場合には、企業財務、特許、出荷レベルの貿易情報を検証するために、一部の有料データベースも用いている。これらの例はすべてを網羅するものではなく、本作業のデータ収集、検証、および確認には、他にも多数の公的・有料情報源が用いられている。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチによる前提条件を検証し、製品構成、チャネル行動、および地域ごとの価格変動に関するギャップを補うために用いられる。製造、流通、調達、および臨床利用の各分野の関係者に聞き取りを行い、病院、外来施設、在宅ケアの各場面で、テープおよび包帯が実際にどのように規定・購買されているかをモデルに反映させている。世界的な視点を得るため、主要地域全体にわたって入力情報を確認し、単一地域への偏りを減らし、ケア環境によって利用状況や価格がどのように異なるかを確認している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):17% | APAC: 43% |

| 中堅層:45% | 機能・部門リーダー:36% | EMEA:35% |

| 小規模プレイヤー:20% | マネージャー:47% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、処置件数、創傷発生パターン、およびケア環境の構成を用いて、地域ごとのテープおよび包帯の対応可能な需要プールを再構築する、トップダウン方式から始まる。総計の妥当性を保つため、結果は、サンプル抽出した供給業者の収益分割、流通チャネルの確認、および一般的なフォーマットにおける価格×数量のクロスチェックといった、選択的なボトムアップ的近似によって裏付けられる。

モデルへの主要な入力データには、外科的および外傷性創傷の件数、慢性潰瘍・熱傷治療の活動状況、外来シフトの指標、材料タイプ(紙、布、プラスチック、シリコン、低外傷性)ごとの平均販売価格の変動、そして粘着用途と圧迫用途間の構成変化が含まれる。特定の国またはチャネルについてボトムアップ的データが不足している場合には、医療利用度や輸入強度などの代替指標を用いてギャップを埋め、その後インタビューによるフィードバックで結果を検証する。予測は、処置件数の回復、償還制度およびケア経路の変化、想定される原材料コストの動向といった短期的シグナルに支えられたシナリオ分析を用いて構築され、その後、市場参加者が現状維持または変化を見込んでいる点に基づいて見直し・調整される。

データ検証と更新サイクル

検証は、モデルの出力結果と、医療利用度、貿易動向、企業の展開パターンといった独立したシグナルとの間で、繰り返しクロスチェックを行い、続いて地域および製品レベルでの分散チェックを行うことで実施される。異常値は見直され、その背景にある前提条件が検討された後、承認前に該当するセルが再計算され、総計の内部的な整合性が保たれる。

レポートは毎年更新され、規制変更、主要材料における大幅な価格変動、あるいはケア提供環境における明らかな変化といった重大な事象が発生した場合には、中間更新が行われる。提出前には、最終的なアナリストによる確認作業が行われ、最新の公表情報および一次調査によるフィードバックが最終的な市場数値に反映されていることを確認する。

Mordor Intelligenceの医療用テープ・包帯市場規模算定と、他社の公表推定値との比較

一見同じテーマに見えても、公表されている情報源間で医療用テープ・包帯の市場価値が異なるのはよくあることである。この差異は通常、各発行元が製品対象範囲をどのように定めるか、基準年をどう設定するか、通貨をどう換算するか、そして価格・数量の前提条件をどう更新するかによって生じる。

公表されている推定値の一部は、高度な創傷ケア用被覆材を基本的なテープ・包帯と同じ枠に分類しており、利用量が同程度に見えても総額が上振れする場合がある。Mordor Intelligenceでは、対象範囲を固定、保護、および基本的な圧迫に用いられる医療用テープ・包帯に限定し、高度なハイドロゲル、フォーム、アルギン酸塩、およびスマート被覆材を総額から除外することで、需要プールがこれら特定の製品に結びついた状態を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 9.09億米ドル(2026年) | |

| グローバルコンサルティング会社A | 8.16億米ドル(2024年) | より早い基準年とより長い予測期間を用いており、公開されている概要では、隣接する創傷ケアカテゴリーの除外事項が明確に示されていないため、対象範囲として何が数えられるかが変動する可能性がある。 |

| 業界出版社B | 8.46億米ドル(2025年) | 異なる基準年に依拠しており、テープ材料および包帯タイプごとに異なる価格推移および構成の前提を適用している可能性があるため、暗示される平均販売価格(ASP)および総額が変動する可能性がある。 |

数値全体を見渡すと、差異の大部分は基準年の選択および対象範囲の扱いによって説明できる。次いで、価格および製品構成がどのように将来へ持ち込まれるかも要因となる。対象となる製品が明確に示され、需要指標が創傷および処置の活動状況に結びついている場合、算出された市場総額は再現しやすく、計画立案のための解釈も容易になる。

レポートで回答される主要な質問

医療用テープおよびバンデージ市場の現在の価値はいくらですか?

医療用テープおよびバンデージ市場規模は2026年に90億9,000万米ドルであり、2031年までに111億2,000万米ドルに上昇する見込みです。

どの製品カテゴリーが販売をリードしていますか?

バンデージがリードしており、2025年収益の58.72%を占めていますが、ペーパーテープは年平均成長率6.02%で最も速い成長率を記録しています。

なぜ潰瘍ケアが最も速く成長している用途なのですか?

糖尿病性足潰瘍および褥瘡が世界的に増加しており、先進的な抗菌ドレッシングが治癒時間を短縮し、潰瘍治療を年平均成長率4.67%に押し上げています。

スマートセンサーは市場にどのような影響を与えていますか?

センサー内蔵テープは温度、水分、およびひずみデータを送信し、クリニック受診を減らして在宅ケアの拡大を支援する遠隔モニタリングを可能にしています。

2031年にかけてどの地域が最も速く成長しますか?

アジア太平洋はインフラ整備、慢性疾患の有病率、および国内製造インセンティブにより年平均成長率4.83%で拡大すると予測されています。

ハイテクドレッシングが直面する主な抑制要因は何ですか?

長期的な研究では先進材料が総治療コストを削減できることが示されているにもかかわらず、プレミアム価格がコストに敏感な医療システムでの普及を制限しています。

最終更新日: