乳房インプラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

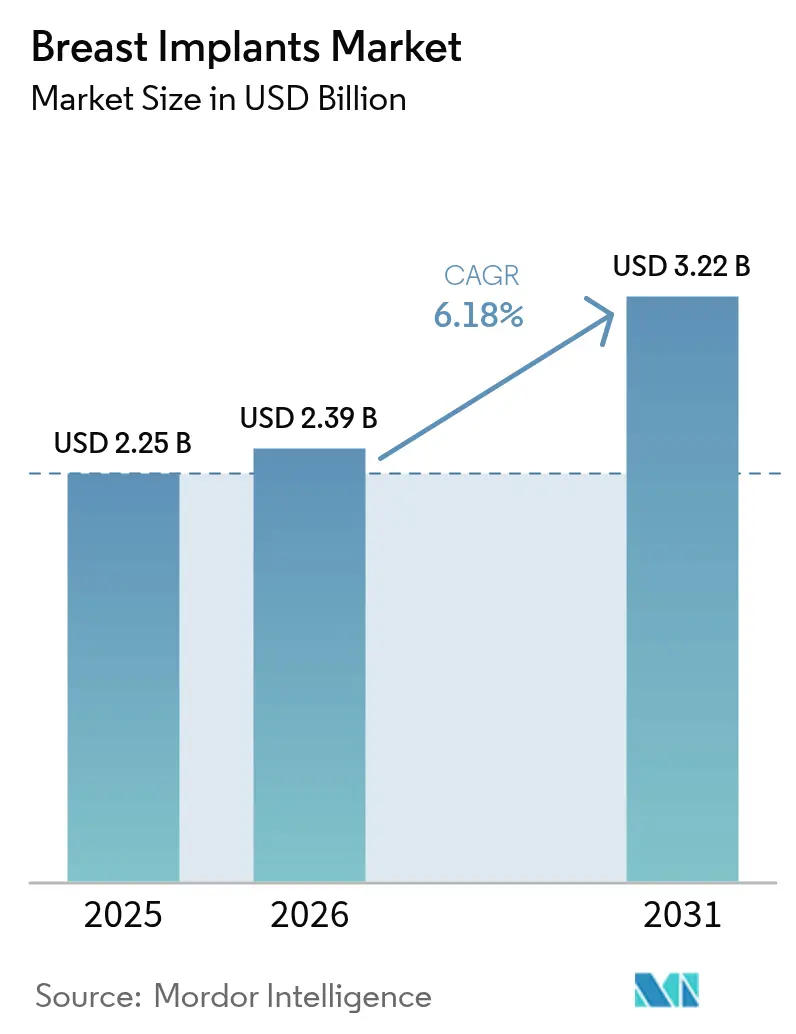

| 市場規模 (2026) | 2.39 十億米ドル |

| 市場規模 (2031) | 3.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳房インプラント市場分析

乳房インプラント市場規模は2025年に22億5,000万米ドル、2026年に23億9,000万米ドルと予測され、2031年までに32億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率6.18%で成長する見込みです。

この拡大は、乳房切除後の再建件数の増加、美容的豊胸術に対する社会的受容の拡大、および急速な製品革新の組み合わせを反映しています。シリコンデバイスは全体的なユニット需要を引き続き支配していますが、構造化生理食塩水インプラントはサイレントラプチャーの懸念を排除しながらシリコンに近い感触を提供するため、勢いを増しています。地域別では、アジア太平洋地域がメディカルツーリズムの拠点、加速する中産階級の支出、および新規承認の急増に支えられ、最も急成長している市場となっており、一方で北米は成熟した償還経路と高度な外科医の専門知識によりリーダーシップを維持しています。地政学的混乱の高まりにより原材料の脆弱性が露呈し、メーカーは年間収益の3〜5%をサプライチェーンの強靭化、契約の柔軟性、およびデュアルソーシング戦略に充当するようになっています。

主要レポートのポイント

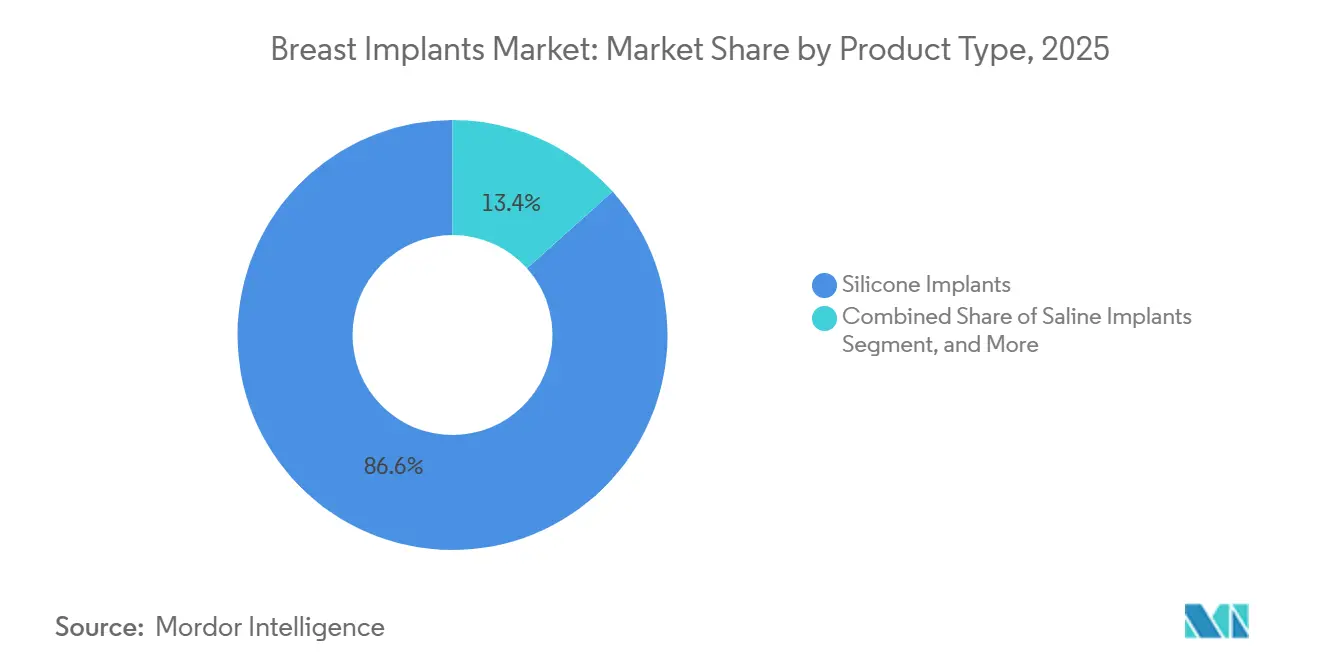

- 製品タイプ別:シリコンインプラントは2025年の乳房インプラント市場シェアの86.62%を占め、構造化生理食塩水デバイスは2031年までに年平均成長率7.34%を記録すると予測されています。

- 形状別:ラウンド形状が2025年の乳房インプラント市場の82.88%を占め、アナトミカル(ティアドロップ)タイプは同期間に年平均成長率6.54%で成長すると予測されています。

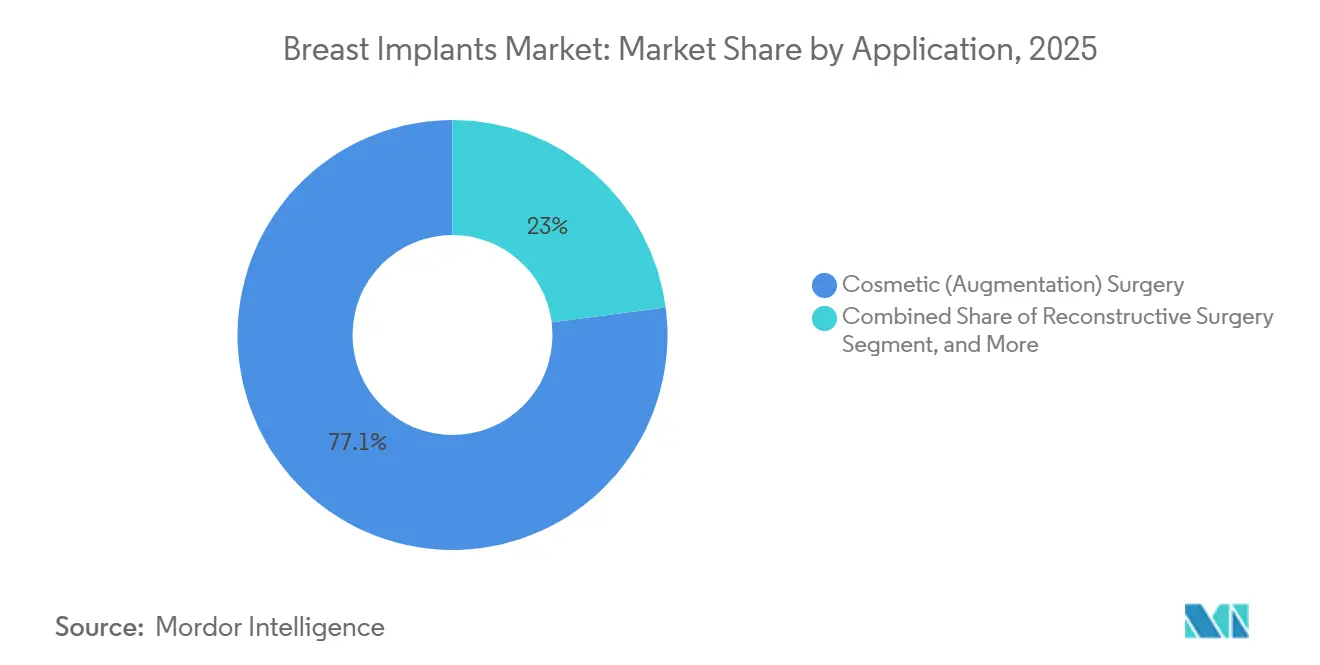

- 用途別:美容用途が2025年の乳房インプラント市場の77.05%を占め、2031年までに年平均成長率6.71%で成長する見込みです。

- エンドユーザー別:外来手術センターが2025年の乳房インプラント市場の43.62%を占めましたが、美容クリニックおよびメディカルスパは2031年までに年平均成長率6.86%で成長すると予測されています。

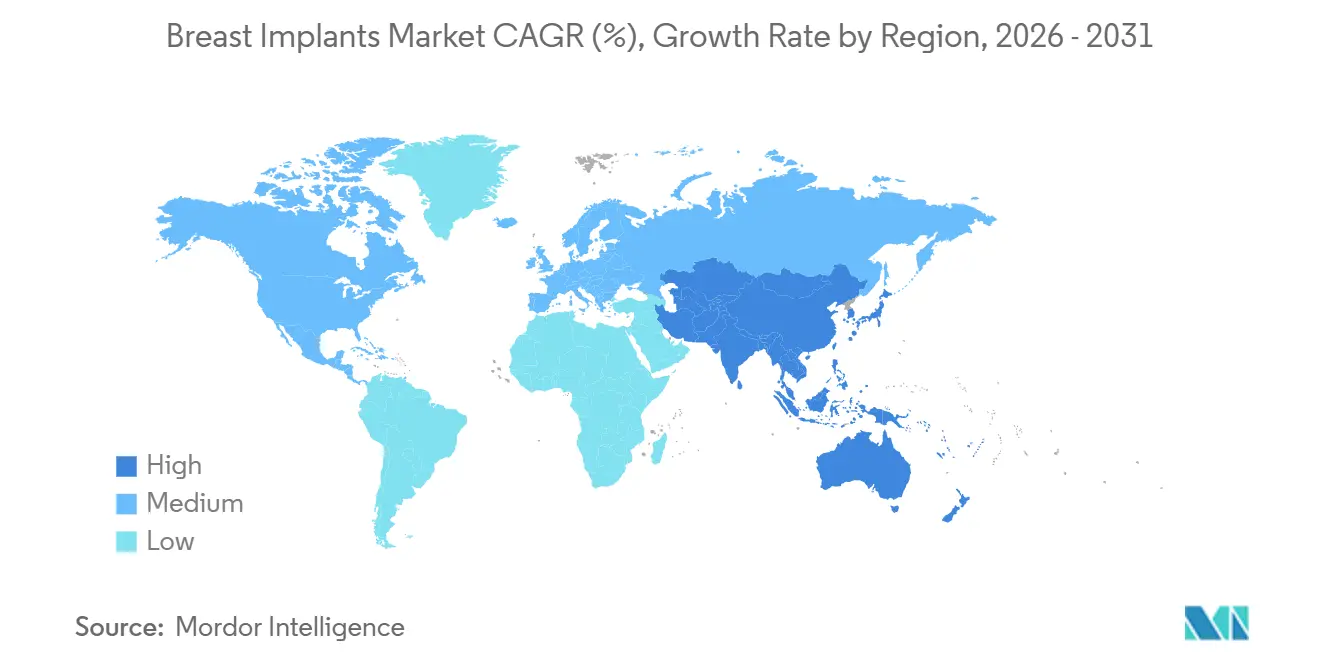

- 地域別:北米が2025年の乳房インプラント市場シェアの40.68%を占め、アジア太平洋地域は2031年までに年平均成長率7.48%で加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳房インプラント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳がんの高い罹患率 | +1.2% | 世界全体、北米および欧州に集中 | 長期(4年以上) |

| 乳房手術需要の急増 | +1.4% | 世界全体、北米・アジア太平洋・中南米が主導 | 中期(2〜4年) |

| 乳房インプラントの技術的進歩 | +0.9% | 北米および欧州、アジア太平洋へ波及 | 中期(2〜4年) |

| 患者転換率を高める3次元イメージング・シミュレーションツール | +0.7% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 乳房手術に関するメディカルツーリズムの増加と意識の高まり | +1.1% | アジア太平洋中心、中南米、中東 | 中期(2〜4年) |

| 先進インプラントの採用加速と消費者直接マーケティング | +0.8% | 世界全体、北米および都市部アジア太平洋で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳がんの高い罹患率

米国における新規浸潤がん診断数は2025年に316,950件に達すると予測されており、2024年比で2%増加し、持続的な再建需要を裏付けています。[1]米国がん協会、「がんの事実と数字2025」、米国がん協会、cancer.org 世界の乳がん症例数は着実に増加しており、2020年の230万件から2040年には300万件に増加すると予測されています。しかし、即時再建は依然として十分に活用されておらず、2024年に実施された再建件数は162,579件にとどまり、特に農村部では都市部と比較して乳房切除術件数を大幅に下回っています。より広い支払者カバレッジ、前胸筋技術の進歩、および直接インプラント経路の採用拡大(現在全再建の25%を占める)が、この格差の解消に貢献しています。これらの構造的障壁が軽減されるにつれ、これまで満たされていなかった需要が乳房インプラント市場の成長を牽引すると期待されています。

乳房手術需要の急増

消費者の好みは、自然な乳房の美しさを反映した「検出不可能な」豊胸術へとシフトしています。MotivaのSmoothSilkシェルおよび同様の先進的なテクスチャーは被膜拘縮の発生率を低下させ、外科医の支持を獲得しています。同時に、米国では2024年に乳房リフト手術が6%増加し、皮膚引き締め技術の進歩に支えられています。2024年、米国における美容的豊胸手術は306,196件に増加し、10年以上にわたる上昇トレンドを継続しています。18〜35歳の個人がこれらの症例の42%を占め、ソーシャルメディアの影響を強く受け、価格感度が低い層となっています。世界的に、メディカルツーリズムがこの成長に大きく貢献しています。例えば、トルコは2023年に553,000件以上の美容手術を実施し、乳房手術が18%を占めました。さらに、米国の豊胸手術の42%がオフィスベースの手術室で行われるようになっています。このシフトは従来の病院環境からの移行を反映しており、プロバイダーがより低コストで高マージンの環境で成長することを可能にしています。これらの要因が総合的に乳房インプラント市場の拡大を牽引しています。

乳房インプラントの技術的進歩

IDEAL IMPLANTのような構造化インプラントはバッフルチャンバーと生理食塩水充填を組み合わせており、10年後の満足度92.7%、被膜拘縮率6.6%という結果をもたらし、シリコンの標準を大幅に下回っています。[2]William P. Nichter、「IDEAL IMPLANT構造化生理食塩水乳房インプラントの10年アウトカム」、Plastic and Reconstructive Surgery、pubmed.ncbi.nlm.nih.gov POLYTECHのB-Liteのような軽量バリアントはインプラント全体の重量を30%削減します。3ピースRFIDチップにより非侵襲的なシリアルナンバー確認が可能となり、市販後サーベイランスと保証検証が強化されています。2024年9月、米国食品医薬品局(FDA)はMotivaインプラントを承認し、現在は無線周波数識別(RFID)チップを搭載しています。この進歩により生涯にわたるトレーサビリティが実現し、レジストリとサーベイランスにとって重要な突破口となっています。3年間のデータでは被膜拘縮率0.5%、破裂率0.6%を示しており、いずれも従来の標準を上回っています。2024年12月、MentorはMemoryGel EnhanceのFDA認可を取得し、修正手術の需要増加に対応するためボリュームレンジを1,445ccまで拡大しました。BellaSeno社のシルクフィブロインマトリックスやCEREPLASのポリカプロラクトン構造などの生体吸収性スキャフォールドの研究では、12ヶ月にわたる有望な組織内成長が示されました。先進材料科学へのこのシフトは明らかですが、商業化は2028年以降と予想されています。これらのイノベーションサイクルはプレミアム価格戦略を支援し、乳房インプラント市場における新たな患者層からの関心を高めています。

患者転換率を高める3次元イメージング・シミュレーションツール

2024年までに、米国の形成外科診療所の68%が3次元コンサルテーションプラットフォームを導入しており、2020年の42%から増加しています。これらのシステムを導入した診療所では、コンサルテーションから手術への転換率が23%増加し、早期修正依頼が31%減少したと報告されています。AllerganのNatrelle Visualizerなどの消費者向けアプリケーションは2024年に120万件以上のダウンロードを達成し、患者が自宅から手術結果をプレビューできるようになっています。最適なインプラントサイズを予測する人工知能の統合により、意思決定の信頼性が向上し、販売サイクルが合理化され、外科医の業務効率が改善され、乳房インプラント市場の成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳房インプラントに関連する術後合併症とリスク | -0.8% | 世界全体、北米および欧州での精査強化 | 長期(4年以上) |

| 医療グレード材料の供給不足 | -0.5% | 世界全体、アジア太平洋の拠点で深刻 | 短期(2年以内) |

| 厳格な規制と代替品の入手可能性 | -0.6% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 外科医向け製造物責任保険料の上昇 | -0.4% | 北米、欧州へ波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳房インプラントに関連する術後合併症とリスク

世界的な報告レジスターには1,290件の確認されたBIA-ALCL(乳房インプラント関連未分化大細胞型リンパ腫)症例が記録されており、主にテクスチャードシェルに関連しています。[3]米国食品医薬品局、「乳房インプラントの市販前承認」、fda.gov 2024年にFDAはボックス警告と患者チェックリストを義務付け、コンプライアンスコストを引き上げながらも透明なリスク議論を促進しています。スムースサーフェスインプラントとナノテクスチャリング技術はこれらの懸念に対処していますが、訴訟トレンドが外科医の保険料を引き上げており、米国の一部の州では2024年に保険料が前年比15%上昇しました。乳房インプラント市場における主要な課題には、被膜拘縮、破裂、および稀な乳房インプラント関連未分化大細胞型リンパ腫(BIA-ALCL)が含まれます。Sientraの6年間の承認後研究では、受術者のグレードIII/IV拘縮の発生率が4.1%、再手術率が11.6%と報告されています。これらの数値は業界平均と一致していますが、持続的なリスクを浮き彫りにしています。2019年のBIOCELLリコールはマクロテクスチャードラインを対象としており、業界における重大な出来事でした。2024年時点で、FDAはBIA-ALCLの報告を1,290件以上記録しており、900件以上がAllerganに関連しています。外科医の間でさらなる慎重さを高めているのは、2024年の新たなFDA安全通知でテクスチャードインプラントが追加のリンパ腫症例に関連付けられたことです。これに対応して、一部の医師はスムースまたは生理食塩水デバイスへの移行を進めており、乳房インプラント市場の特定セグメントの成長を抑制しています。

医療グレード材料の供給不足

2024年、半導体メーカーが同一の化学原料をめぐって競合したことで、医療グレードシリコンのリードタイムが16週間に倍増しました。その結果、スポット価格が15〜25%上昇しました。さらに、中国による触媒金属の輸出規制と欧州でのガス供給削減が市場をさらに逼迫させました。中小OEMは深刻な困難に直面し、Sientraは原材料不足を破産の一因として挙げました。サプライチェーンは安定化し始めましたが、この状況は構造的な脆弱性を浮き彫りにし、乳房インプラント市場において緩やかな価格上昇をもたらしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シリコンの優位性が生理食塩水の復活を覆い隠す

シリコンインプラントは2025年の乳房インプラント市場の86.62%のシェアを維持しており、コヒーシブジェルの安定性と軟組織への類似性から支持されています。シリコンラインの乳房インプラント市場規模は引き続き拡大しますが、構造化生理食塩水の年平均成長率7.34%は採用の加速を示しています。構造化デバイスはMRI監視を不要とし、安全意識の高い消費者に訴求し、術中充填調整による対称性の精密化を可能にします。グミベアコヒーシブインプラントは形状記憶と低い漏出リスクで引き続き支持されていますが、構造化生理食塩水の透明な破裂プロファイルは修正手術候補者の間で支持を集めています。

シリコンインプラントメーカーは、インプラントの生涯にわたる被膜拘縮および破裂交換をカバーする保証延長で対応しています。患者の解剖学に3次元イメージングを重ね合わせるデジタル乳房サイザーは術前計画を改善し、乳房インプラント市場における生理食塩水の勢いにもかかわらずシリコンの優位性をさらに強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形状別:前胸筋配置の増加に伴いアナトミカルが地位を確立

ラウンドインプラントは2025年の乳房インプラント市場の82.88%を占めましたが、アナトミカルユニットは被膜拘縮率がラウンドの11.3%に対して3.4%と大幅に低いため、より急速に成長する見込みです。控えめな上極突出を好む東アジアおよび欧州の患者は、ティアドロップ形状に引き寄せられる傾向があります。2025年に発売されたスムースサーフェスのアナトミカルモデルは、ALCL リスクに関連する過度な粗さなしにポケット位置を安定させるレーザーエッチングテクスチャリングにより、従来の回転の懸念に対処しています。

ハイブリッドジェル充填特許は二重粘度層を組み合わせており、形状のためのより硬いベースと触感のためのより柔らかい外層により、アナトミカルインプラントが触覚的な真正性においてラウンドと競合できるようにしています。これらの革新を強調するプロモーションキャンペーンが外科医の採用を促進し、市場シェアをアナトミカルカテゴリーへと押し上げています。

用途別:再建の勢いにもかかわらず美容的豊胸術がリードを維持

2025年、美容的適応が乳房インプラント市場の77.05%を占め、2031年までに年平均成長率6.71%で上昇すると予測されています。美容的需要の中では、GLP-1体重減少薬の広範な採用により乳房エンベロープの萎縮が顕著になっていることを背景に、豊胸マストペクシー手術(同時リフトと豊胸)が増加しています。小容量・低プロファイルインプラントを供給するベンダーはこれらの繊細な修正において高い評価を得ており、乳房インプラント市場内の競争的セグメンテーションを鮮明にしています。

再建手術セグメントの推進要因には、早期発見、国家スクリーニングプログラム、および経済的にアクセス可能な乳房切除術カバレッジが含まれます。即時乳房再建は、遅延アプローチと比較して修正リスクが18%高いと認識されているにもかかわらず、単一ステージの手術ワークフローにより外科医の支持を集めています。前胸筋配置技術は術後の快適性を向上させ大胸筋の完全性を維持しますが、漿液腫の発生率がわずかに増加します。デバイスメーカーは、液体排出を促進し宿主組織と統合する有窓メッシュで対応しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:メディカルスパが最も急成長するチャネルとして台頭

外来手術センターは2025年の乳房インプラント市場の43.62%のシェアを占め、手術室キャパシティの拡大に牽引されました。しかし、美容クリニックおよびメディカルスパは2031年までに年平均成長率6.86%で成長すると予測されています。患者は延長された診療時間、ブティック回復ラウンジ、および統合された美容サービス(例:真皮フィラー)を高く評価しています。メーカーはオンライン予約エンジン、ソーシャルメディアコンテンツカレンダー、スタッフトレーニングモジュールをカバーする「プラクティスビルダー」ツールキットを展開し、製品ロイヤルティを定着させています。例えば、AllerganのNatrelleラインを使用するクリニックは、在庫補充割引とともに転換最適化された患者教育ビデオを受け取ります。

病院はシェアが低いにもかかわらず、専用の美容スイートを設立し、専門科横断的なコンサルテーション(例:同一入院中の予防的乳房切除術と再建的豊胸術の組み合わせ)を活用することで対抗しています。統合された電子医療記録システムにより、腫瘍科から形成外科への紹介がシームレスに行われ、進化する乳房インプラント市場における病院のシェア維持を支援しています。

地域分析

北米は2025年の乳房インプラント市場の40.68%のシェアを維持しました。FDAの2024年9月のMotiva SmoothSilk承認により、米国初の非テクスチャードナノサーフェスインプラントが導入され、デバイス選択の競争が激化しました。規制の更新により全インプラントにブラックボックス警告が課され、患者意思決定チェックリストが義務付けられ、インフォームドチョイスを促進しながらもプロバイダーへの管理的負担が増加しています。米国の外科医は独特の診療パターンを示しており、欧州の同僚と比較して高突出インプラントを選択することが多く、地域的な美的理想を反映しています。

アジア太平洋地域は2031年までに年平均成長率7.48%で最も急成長する地域になると予測されています。メディカルツーリズムの回廊が毎年数千人の患者をタイと韓国に誘導し、術後スパケアとセットになった低価格豊胸術を提供しています。2024年後半における中国国家薬品監督管理局(NMPA)によるMotivaインプラントの承認(中国における10年ぶりの乳房インプラント認可)は、プライベートクリニックネットワークにおける潜在需要を解放しています。オーストラリアのポリカプロラクトンスキャフォールドベースの完全吸収性インプラントの臨床試験では、12ヶ月のフォローアップで重大な合併症がゼロと報告されており、最終的にシリコンの優位性を覆す可能性のある代替品のパイプラインを示しています。インドネシアでは、専門医の不足により国外へのメディカルツーリズムが依然として多く、国際クリニックチェーンが埋めようとしている地域のサービスキャパシティのギャップを明らかにしています。

欧州は世界売上の相当な割合を占めていますが、より厳格な規制に直面しています。医療機器規則(MDR)は2027年までに乳房インプラントの再認証を義務付けており、GC Aestheticsは2022年に最初のMDR承認インプラントを発売することでこのマイルストーンを早期に達成しました。英国は2024年に5,202件の美容的乳房手術を記録し、マクロ経済の逆風にもかかわらず美容需要が6%増加しました。テクスチャードインプラントリコールの余波が続いており、外科医をスムースまたはマイクロテクスチャードの代替品へと誘導しています。一方、ドイツとフランスの保険会社が即時再建を伴う予防的乳房切除術の償還を拡大していることが、再建ボリュームの成長を支援しています。

競合環境

乳房インプラント市場は中程度の集中度を示しています。AbbVieのNatrelle、Johnson & JohnsonのMentor、およびEstablishment Labsがグローバルな規模を持ち、POLYTECH、GC Aesthetics、およびSilimedが地域的なニッチを担っています。イノベーションパイプラインはサーフェスエンジニアリングに集中しています。MentorのSPECTRUM調整可能生理食塩水システムは術後6ヶ月間のサイズ調整を可能にし、患者により大きなパーソナライゼーションを提供しています。POLYTECHのOpticon Plus i2024の発売は多密度コヒーシブジェルを重ね合わせ、個々の胸幅に合わせた突出を調整します。大胸筋靭帯への負担を軽減する軽量構造は、身体的に活動的な集団や長期的な乳房下垂を懸念する高齢患者に訴求しています。

環境的持続可能性が新たな競争軸を形成しています。最近の学術レビューでは、ある主要メーカーの温室効果ガス強度が収益100万米ドルあたり4.25 MTCO2eと定量化されており、競合他社の半分であり、ESGパフォーマンスを意思決定に組み込む病院システムに調達上の優位性をもたらしています。ブロックチェーン対応のサプライシステムにより、ゆりかごから墓場までのトレーサビリティが実現し、MDRの出所要件を満たし、摘出インプラントの回収・リサイクルスキームなどのサーキュラーエコノミーイニシアチブを支援しています。

M&A活動が継続しています。Tiger Aesthetics Medicalは2024年4月にSientraの乳房インプラント資産を4,250万米ドルで購入し、Sientraの既存顧客ベースへの供給継続を確保しました。アナリストはMDRコストが中小ブランドを圧迫するにつれ、さらなる統合が進むと予測しています。ベンチャーキャピタルの関心は、生体吸収性インプラントおよび胸壁形態計測と組織動態の機械学習予測を組み合わせたAIベースのサイジングツールへとシフトしています。

乳房インプラント業界リーダー

AbbVie Inc. (Allergan Aesthetics)

GC Aesthetics

HansBiomed Co. Ltd.

Johnson & Johnson Services, Inc.

Establishment Labs

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Allergan AestheticsはFaces of Natrelleの体験談プログラムを開始し、患者のストーリーをクラウドソーシングしてコミュニティアウトリーチを強化しました。

- 2026年2月:Applied Medical Technology, Inc.(AMT)はExplant Expressを米国市場に導入しました。この革新的なデバイスは、摘出および修正手術における破裂した乳房インプラントの除去を効率化するよう設計されています。

- 2025年10月:Allergan AestheticsはVizientとのサプライヤー契約を締結し、Natrelleインプラントを米国の医療機関の半数以上に結び付けました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界の乳房インプラント市場を、外科医が美容目的の豊胸術または乳房切除後の再建術のために永続的に挿入し、病院・外来手術センター・認定美容クリニックを通じて販売される、工場製造のシリコン製・コヒーシブゲル製・フォームスタブル製・生理食塩水製デバイスの総体として定義する。

スコープ除外項目:ティッシュエキスパンダー、無細胞真皮マトリックス、脂肪移植キット、外部乳房補綴具、および修正用アクセサリーは、意図的にサイジングの対象外としている。

セグメンテーション概要

- 製品タイプ別

- シリコンインプラント

- コヒーシブジェル・フォームスタブルインプラント

- 生理食塩水インプラント

- 構造化生理食塩水インプラント

- ハイドロゲルおよびその他の新規充填材

- 形状別

- ラウンド

- アナトミカル

- ハイブリッド調整可能

- 用途別

- 再建手術

- 美容(豊胸)手術

- エンドユーザー別

- 病院

- 外来手術センター

- 美容クリニックおよびメディカルスパ

- 医師所有のオフィスベース手術室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、ブラジル、およびアジア太平洋の主要市場において、形成外科医、ディストリビューターマネージャー、病院バイヤーと構造化インタビューを実施している。

これらの対話により、文書だけでは把握できない実際の販売価格、修正比率、および導入障壁が確認され、現場の実態と仮定を三角測量することが可能となる。

デスクリサーチ

米国FDA 510(k)承認、CE-MDRリスティング、HSコード902190の通関フロー、GLOBOCANがん罹患率、ならびに米国形成外科学会(American Society of Plastic Surgeons)およびISAPSの年間手術件数など、信頼性の高い公開データを起点とする。

企業の10-K、投資家向け資料、およびPlastic and Reconstructive Surgeryなどの権威ある学術誌が、技術・価格に関するインサイトを補完する。

より深いファームレベルのインテリジェンスが必要な場合、アナリストはD&B HooversおよびDow Jones Factivaにアクセスする。

ここに引用されている情報源は例示的なものであり、データ収集・検証・明確化には多数の追加的なオープンおよび有料リファレンスが活用されている。

市場規模推計・予測

トップダウンの構築では、国レベルの豊胸術および再建術の手術件数を手術あたりの平均インプラント数に連動させ、地域別のASPカーブで価格付けを行う。

一部のボトムアップ検証として、サンプリングされたメーカー売上集計とチャネル在庫調査により合計値を較正する。

モデルに組み込まれた変数には、シリコン普及率、規制承認のペース、選択的手術の延期率、為替変動、およびデバイスリコールが含まれる。

保守的・基本・楽観的シナリオのもとで実行される多変量回帰分析により、詳細な出荷データが入手できないギャップを補いながら、2030年までの見通しを延長する。

データ検証・更新サイクル

アウトプットは2名のアナリストによるレビューを経て、異常値が検出された場合は一次情報源への迅速なコールバックと輸入データセットとのクロスチェックを実施する。

レポートは年次で更新され、主要なリコールや政策変更があった場合はサイクル中間での更新も行われるため、クライアントは常に最新の見解を受け取ることができる。

MordorのBreast Implantベースラインが信頼性を持つ理由

公表されている数値がしばしば乖離するのは、提供者がデバイスバスケットを混在させたり、均一なグローバル価格を適用したり、COVID以前のベースラインを維持したりするためである。

推計値を検証済みの手術件数とライブのASPフィードバックに基づかせることで、当社のベースラインは手術室の実態に近い状態を維持している。

主なギャップ要因としては、一部の出版社がティッシュエキスパンダーと生体材料を同一のプールに含めていること、他の出版社が単一地域の価格を世界全体に適用していること、そしてパンデミック後に見られた選択的手術の遅延効果を無視しているケースが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 2.25 B | Mordor Intelligence | - |

| USD 2.89 B | Global Consultancy A | エキスパンダーおよび補助的生体材料を含む;地域横断のブレンドASPを使用 |

| USD 3.49 B (2024) | Trade Journal B | プレミアム手術費用およびアクセサリーを計上;古いベースラインで選択的手術の遅延調整なし |

表示年は各出版社の最新の公開ベースを反映している。この比較は、Mordorの厳格なスコープ、変数選択、および年次更新が、意思決定者に透明性と再現性を備えた信頼できるベースラインを提供することを示している。

レポートで回答される主要な質問

乳房インプラント市場の現在の規模と予想される成長率は?

市場は2026年に23億9,000万米ドルに達しており、2031年までに32億2,000万米ドルに達すると予測されており、年平均成長率6.18%を反映しています。

どのインプラント素材が市場シェアをリードしていますか?

シリコンデバイスは2025年の乳房インプラント市場シェアの86.62%をリードしており、コヒーシブジェルの安定性と自然な感触に牽引されています。

アジア太平洋地域が最も急成長する地域と予測される理由は何ですか?

メディカルツーリズムの増加、中産階級の支出拡大、および最近の製品承認により、アジア太平洋地域は2031年までに年平均成長率7.48%で前進する位置にあります。

新たな規制は市場にどのような影響を与えていますか?

米国では、FDAがボックス警告と患者意思決定チェックリストを義務付けており、欧州の医療機器規則(MDR)は2027年までに全インプラントの再認証を要求しており、コンプライアンスコストを引き上げながらも患者の安全性を向上させています。

メーカーが直面するサプライチェーンの課題は何ですか?

地政学的混乱とシリコン原料の不足により、企業はデュアルソーシングや地域倉庫などの強靭化対策に年間収益の3〜5%を配分するようになっています。

次世代インプラントを形成している技術的進歩は何ですか?

目視による破裂検出を可能にする構造化生理食塩水設計、インプラント重量を30%削減する軽量ジェルマトリックス、および非侵襲的なデバイス追跡のためのRFID対応シェルが製品差別化を再定義しています。

最終更新日: