ペン針市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

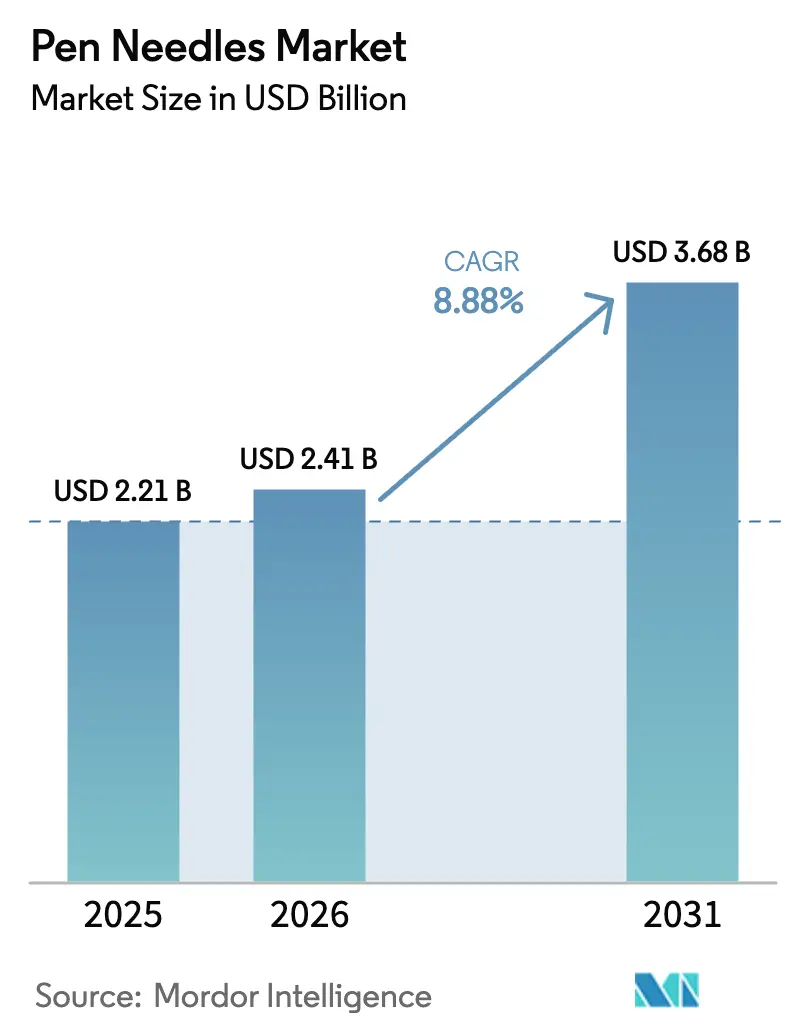

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 3.68 十億米ドル |

| 成長率 (2026 - 2031) | 8.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペン針市場分析

ペン針市場規模は、2025年の22億1,000万米ドルから2026年には24億1,000万米ドルへと成長し、2026年から2031年にかけて8.88%のCAGRで2031年までに36億8,000万米ドルに達すると予測されています。糖尿病有病率の急激な上昇、スマート注射システムの普及加速、および安全設計デバイスを優遇する政策的インセンティブが相まって、需要は堅調な上昇軌道を維持しています。次世代スマートペンに組み込まれた持続血糖モニタリング(CGM)接続機能はすでに購買基準を再形成しており、MedtronicのFDA承認済みInPenアプリがSimplera CGMエコシステムと連携していることがその好例です [1]Medtronic plc、「MedtronicがSimplera CGM統合機能を備えたInPenアプリを発売」、news.medtronic.com。北米は確立された償還制度により引き続き優位を保ち、アジア太平洋は生産連動型インセンティブプログラムが受託製造業者を引き付けることで成長が加速しています。インスリン療法が依然として大部分の販売数量を占めていますが、体重管理プログラムで使用されるGLP-1注射剤への需要急増が総アドレス可能市場を拡大しています。病院グループや小売チェーンは引き続き標準針を大量購入していますが、針刺し事故防止を優先する調達指針が安全型への移行を加速させています。

主要レポートのポイント

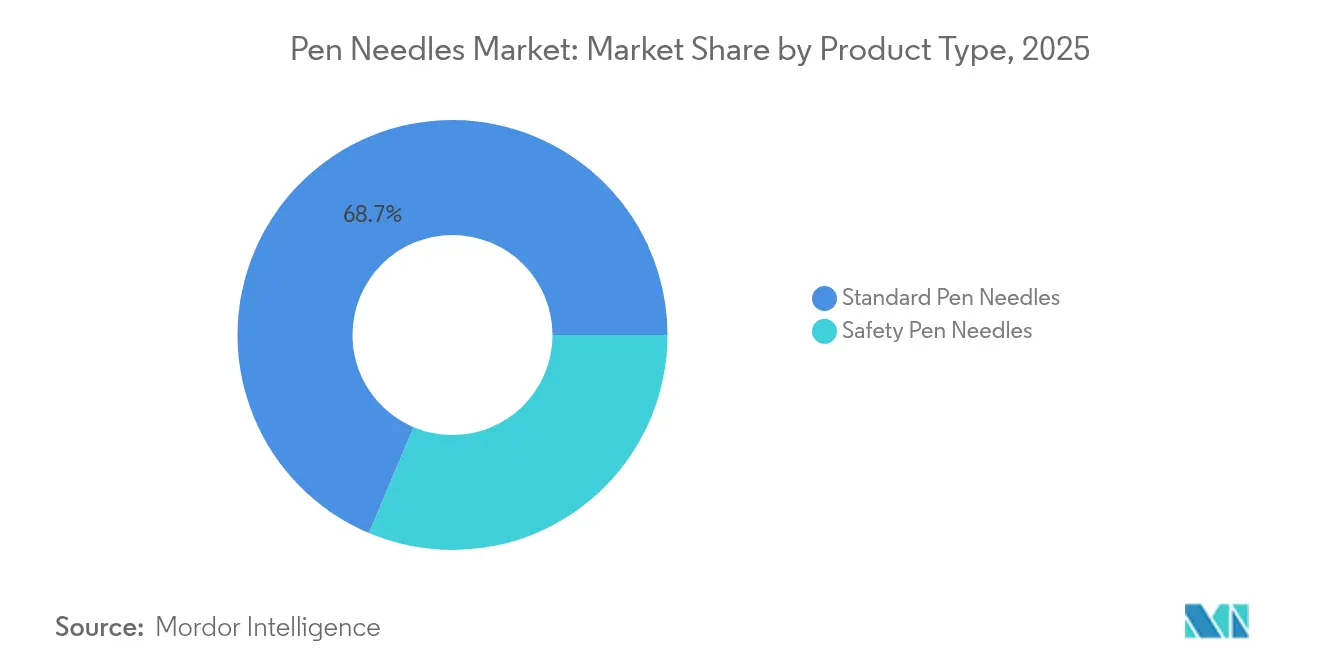

- 製品タイプ別では、標準設計が2025年に68.65%の収益シェアをリードし、安全モデルは2031年にかけて10.12%のCAGRで成長すると予測されています。

- 用途別では、インスリン療法が2025年のペン針市場シェアの70.78%を占め、GLP-1療法は2031年にかけて10.18%で最高成長率を記録する見通しです。

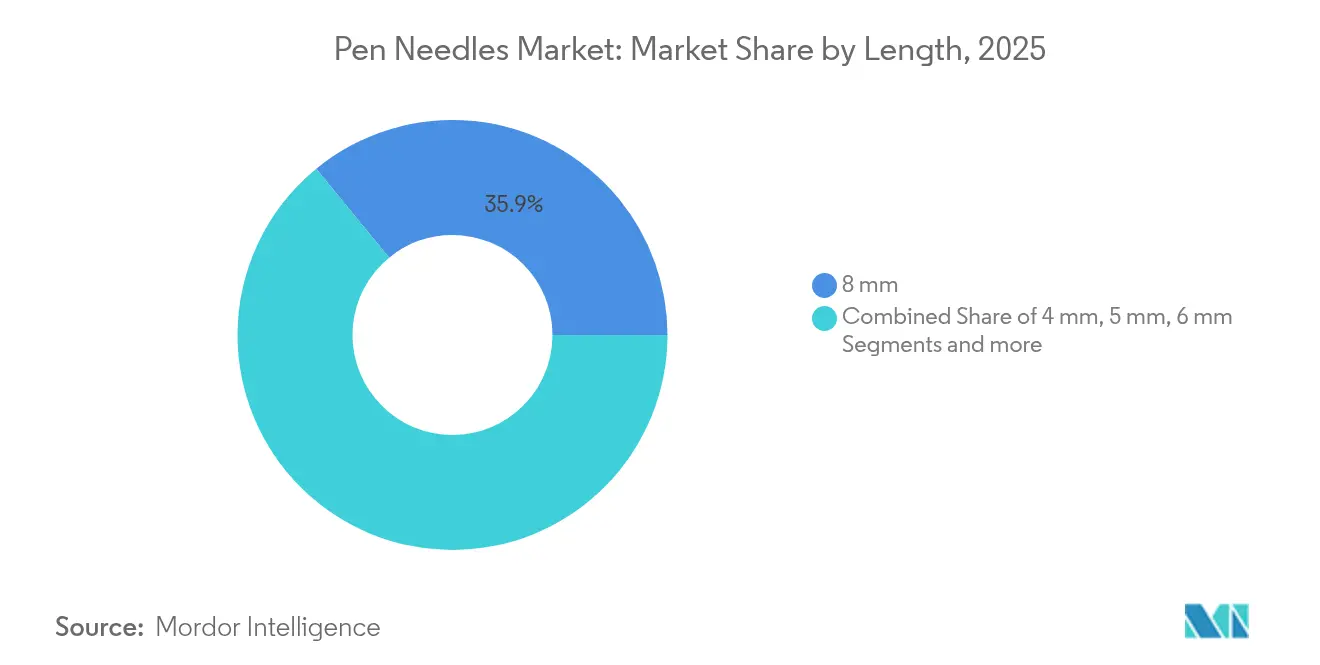

- 長さ別では、8mmタイプが2025年のペン針市場規模の35.92%を占め、4mmタイプは2026年から2031年にかけて10.19%のCAGRで拡大すると予測されています。

- 流通チャネル別では、小売薬局が2025年のペン針市場の45.76%を占めましたが、オンライン薬局は10.25%のCAGRで最も急速な成長を示しています。

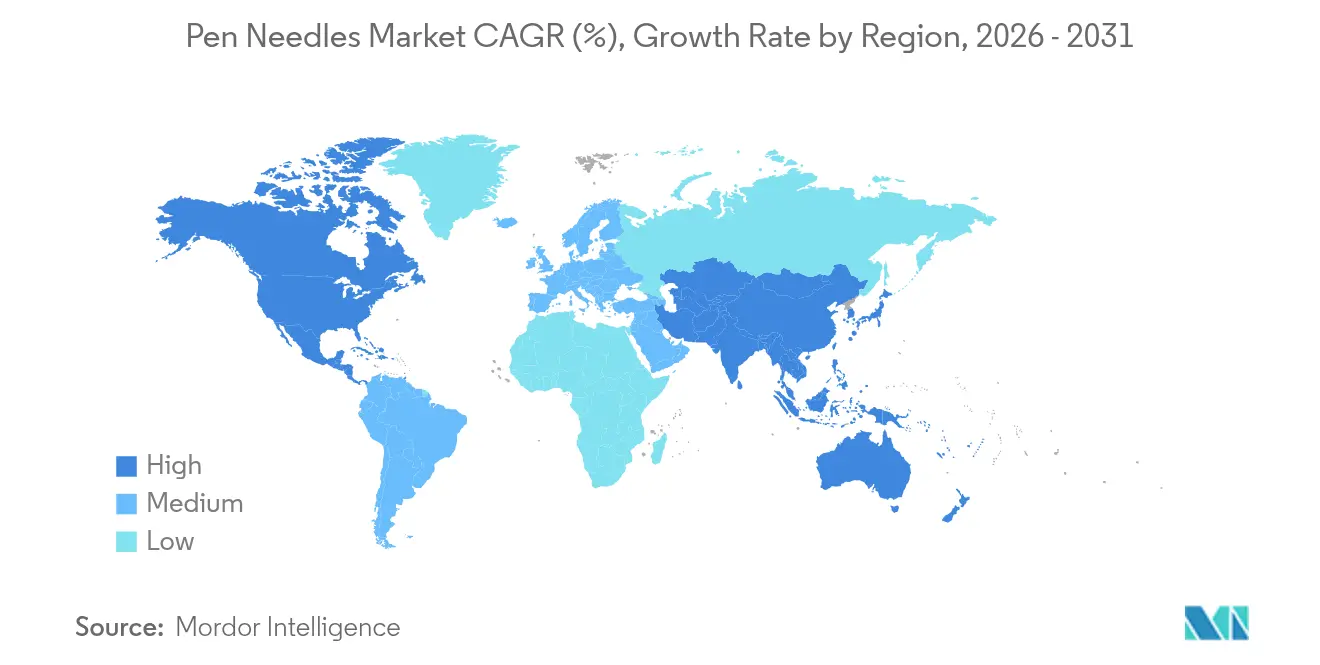

- 地域別では、北米が2025年の世界収益の39.78%を維持し、アジア太平洋は2031年にかけて10.27%のCAGRで最も急速に成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のペン針市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病・肥満の有病率上昇 | +2.1% | 世界全体、北米およびアジア太平洋で最大 | 長期(4年以上) |

| インスリン価格の低下と償還制度の改善 | +1.8% | 北米および欧州、新興市場へ拡大 | 中期(2〜4年) |

| 安全ペン針へのシフト | +1.5% | 世界全体、先進市場での早期普及 | 中期(2〜4年) |

| スマートペンを可能にする小型32〜34Gフォーマット | +1.3% | 北米および欧州、アジア太平洋が追随 | 短期(2年以内) |

| 在宅GLP-1療法の急増 | +1.7% | 北米および欧州、世界的に拡大 | 短期(2年以内) |

| 地域化された製造インセンティブ | +1.1% | アジア太平洋およびラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病・肥満の有病率上昇

米国における1型糖尿病の診断数は2024年に207万件に達し、2033年までに229万件に達すると予測されており、注射療法に対する生涯需要が継続的に拡大しています [2]Rebecca Smith、「1型糖尿病の有病率トレンド」、Journal of Health Economics and Outcomes Research、jheor.org。肥満率の急上昇がこのトレンドを強化しています。薬物療法による体重減少レジメンは、インスリンに使用されるものと同じ皮下投与メカニズムに依存しているためです。ブラジル単独でも、2023年9月から2024年9月の間にGLP-1薬の売上が30億レアル(5億8,900万米ドル)を超え、非糖尿病適応症が現在いかに追加的な針需要を生み出しているかを示しています。これらの疫学的要因が総じてペン針市場の複数年にわたる拡大を支えています。

インスリン価格の低下と償還制度の改善

メディケア受給者向けのインスリン月額35米ドル上限などの価格規制は、最適な投与頻度を抑制していた経済的障壁を低下させました。Novo NordiskおよびEli Lillyによる並行的な価格引き下げがそのアクセシビリティ効果を増幅させ、患者の自己制限が減少するにつれて針の使用量増加に直接つながっています。支払者はさらに、アドヒアランス改善を実証したデバイスに報酬を与えており、コネクテッドペンに有利な償還軌道をもたらしています。

安全ペン針へのシフト

病院および外来クリニックは、職業上の針刺し事故に関連する責任コストの増大に直面しています。Intermountain Healthcareは安全設計への切り替え後、1万回の注射あたりの発生率を1.78から0.88に削減し、関連コストで24,875米ドルを節約しました。同様の成果がアジア太平洋の複数の研究でも報告されており、調達チームが入札に安全基準を組み込むよう促しています。こうした経済性が、シールド付きおよびパッシブ後退型製品への移行を加速させています。

スマートペンおよびCGM統合を可能にする小型32〜34G針

最新のスマートペンは、デバイスのフットプリントを拡大することなく信頼性の高いBluetoothまたはNFCモジュールを取り付けるために、超薄壁カニューレに依存しています。2025年にNHSの患者へのNovo NordiskのNovoPen 6の展開は、32G針がユーザーの快適性とセンサー収容という二重の目標を果たす方法を例示しています。臨床学会は現在、4mm長、32Gゲージ、五面チップを最良実践として規定しており、世界中の設計ロードマップを誘導しています [3]Giancarlo Tonolo、「最適なペン針仕様に関するイタリアのコンセンサス」、MDPI、mdpi.com。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替薬物送達システム(ポンプ、パッチ)の利用可能性 | -1.4% | 北米および欧州、世界的に拡大 | 中期(2〜4年) |

| 安全型の高い単価プレミアム | -0.9% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 針の再使用と感染リスク | -0.7% | 世界全体、新興市場で最大 | 中期(2〜4年) |

| 単回使用プラスチックに対するESGの圧力 | -0.5% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替薬物送達システムの利用可能性

インスリンポンプはすでに米国の1型糖尿病患者の78%をカバーしており、定期的な針需要の一部を侵食しています。BuBble Gunなどの欧州連合が資金提供するプロジェクトは、2025年までの商業化を目指した針なしマイクロジェット注射器のプロトタイプを開発しています。自動閉ループプラットフォームが広範な償還を獲得した場合、ペン針市場は集中治療環境でシェアを失う可能性があります。

低所得国における安全型の高い単価プレミアム

患者が自費で医療費を負担する場合、コスト差がアップグレードを制限します。公的部門のインスリンにアクセスできないメキシコの家庭は1バイアルあたり35〜109米ドルを支払っており、プレミアム安全針のための予算がほとんど残りません。同様の購買力格差は南アジアおよびサハラ以南のアフリカの一部でも続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:安全性の革新がプレミアムセグメントの成長を牽引

安全型は数量では少数派にとどまりますが、最も急速に成長しており、主流の標準セグメントの低い軌道に対して10.12%のCAGRを記録しています。米国食品医薬品局(FDA)は2024年にラベル表示の不規則性を理由にBD Nanoの1バッチのクラス2リコールを発令し、認定安全設計を優遇する強化された規制監視を浮き彫りにしました。多くの調達契約は現在、統合シールドを規定しており、転換が発生すると繰り返し注文が確保されます。Embectaは、2025年8月に発効したメディケイドの独占処方集にMeridian Healthが安全ラインを追加した際にこれらのトレンドを活用しました。それにもかかわらず、標準針は価格に敏感な入札で既存の地位を維持しており、ペン針市場全体の多様性を保っています。したがって、メーカーは並行ラインを運営するのではなく、従来のSKUに後退可能な機能を組み込み、アップグレードパスを円滑化しています。世界の生産ツーリングもシールド付きおよびシールドなしの両バリアントに対応できるモジュール式金型へとシフトしており、切り替えコストを低減しています。ペン針市場はその結果、病院が旧在庫を使い切るにつれて自然な交換サイクルの恩恵を受けています。長期的には、欧州連合と北米にわたる規制の調和により安全認証が事実上の要件となり、プレミアム製品が優位に立つと見込まれています。

勢いがある一方で、安全ブランドは新興経済圏での高い単価コストと戦わなければなりません。東南アジアの入札データは、シールド付きとシールドなしのSKUの間に最大25%の価格差があることを示しており、資金不足の公立病院での普及を抑制しています。複数のアジアの受託製造業者が安全デバイス専用のISO 13485準拠ラインを新設すると発表しており、地域規模を通じてそのギャップを縮小することを目指しています。その結果、ペン針市場は段階的なマージン圧縮を見込んでいますが、より強い数量成長により絶対収益は拡大します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:GLP-1療法が従来のインスリン優位性を崩す

インスリン治療は依然として売上の70.78%を支えていますが、最高成長率は肥満および2型糖尿病に対するGLP-1ベースのプロトコルに属しており、10.18%のCAGRで拡大しています。投資銀行TD Securitiesは、世界のGLP-1薬カテゴリーが2030年までに1,390億米ドルの収益を超える可能性があると推定しており、数千万人の新規ユーザーへの針使用を拡大しています。インスリンとは異なり、ポンプが代替の脅威を提供するのに対し、GLP-1注射は投与頻度と粘度の制約からペン投与のままであることが多く、需要を強化しています。一方、週1回のソマパシタンペンを含む成長ホルモン用途は、高い平均販売価格(ASP)から恩恵を受けるニッチを維持しています。28回分の注射を含む使い捨てペンシステムで投与される毎日のテリパラチドなどの骨粗鬆症療法は、安定した基本消費を保証しています。これらの多様な適応症は収益源を多様化し、ペン針市場を単一療法の変動から保護しています。

支払者にとって、療法全体のアドヒアランス指標がパフォーマンス指標として浮上しており、処方集プランナーが薬剤承認を実証済みの投与ソリューションと組み合わせるよう促しています。スマートペン分析は、インスリンとGLP-1の両レジメンにおける投与漏れパターンを明らかにし、標的を絞った介入を可能にしています。デジタルダッシュボードが一般化するにつれて、コネクテッド針をクラウドプラットフォームとバンドルするメーカーがプレミアム契約を獲得する立場に立つでしょう。糖尿病テクノロジーと肥満管理プログラムの相互作用は、したがってペン針市場における長期的な拡大を支えています。

長さ別:快適性の革新により短い針が普及

8mmサブセグメントは、臨床医がその深さに数十年の親しみを持っているため、依然として35.92%の売上でリードしています。しかし、4mmバリアントが同等の有効性を発揮しながら筋肉内リスクを低下させるという強固な臨床的証拠があり、2031年にかけて10.19%で成長すると予測されています。欧州および日本の規制当局はすでに小児投与ガイドラインで4mm設計を引用しており、主流への受け入れを加速させています。大量生産業者は、超短カニューレに五面形状を提供するために自動ベベル研削機を改造し、流量が薬局方の仕様内に収まることを確保しています。この再設計は、患者中心設計への広範な移行を支援しています。

それでも、長い針は特定の集団に対応しています。BMIが高い人や高粘度生物製剤を必要とする症例は、依然として8mmまたは10mmの長さに依存しています。BDとYpsomed社の提携による厚みのあるGLP-1製剤向けに調整された8mmソリューションの開発は、従来サイズの継続的な関連性を示しています。5mmおよび6mmのニッチカテゴリーは、医師の好みが処方習慣を形成する一部の欧州市場で好まれています。多様な長さの共存は、快適性主導のイノベーションが短いフォーマットへとミックスを傾けても、カスタマイズがペン針市場規模を維持する方法を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン薬局がデジタルヘルス変革を活用

小売店は、即時受け取りの利便性と保険統合により、2025年に45.76%の流通シェアを維持しました。しかし、遠隔医療とサブスクリプションモデルに支えられたオンライン薬局は、10.25%のCAGRで加速しています。主要なデジタルクリニックは現在、薬剤、針、CGMセンサーを自動補充パックにバンドルし、粘着性を高めています。2024年には、米国上位5社のテレファーマシーのいくつかが、体重減少プログラムが仮想診察に移行するにつれてペン針SKUで3桁の成長を報告しました。Novo Nordiskによるセマグルチドの複合製剤業者に対して開始された訴訟は、デジタル販売者が歩まなければならない規制上の綱渡りを示していますが、正規の数量を鈍化させてはいません。

病院薬局は引き続き大量の機関契約を確保していますが、外来へのシフトが慢性疾患患者をコミュニティの受け取り拠点または在宅配送へと誘導しています。メーカーにとって、マルチチャネルプレゼンスは今や不可欠です。統合配送ネットワークとの独占契約がベースライン数量を確保し、直接消費者向けポータルが追加成長を獲得します。より多くの医療システムが電子健康記録プラットフォームに薬局APIを統合するにつれて、スマートペンの使用データに連動した補充トリガーがオンライン薬局の利益をさらに強固にし、ペン針市場内に構造的な勢いを加える可能性があります。

地域分析

北米は2025年に39.78%の収益でリードしました。高い疾患有病率、保険適用、および安全設計デバイスの早期採用がそのリーダーシップを支えています。それにもかかわらず、技術代替リスクは高まっています。1型糖尿病患者の78%がすでにポンプを使用しており、閉ループシステムが普及しつつあります。その脅威を相殺しているのは、肥満に対するGLP-1処方の急速な拡大です。アナリストは、体重減少薬への自己負担支出が年間1,000億米ドルを超える可能性があると予測しており、ペン針市場に新たな収益源を開いています。さらに、FDAの2024年の中国産注射器に関する警告を受けて、BDは国内生産量を20億本増加させ、地域のサプライチェーンの強靭性を強化しました。

アジア太平洋は2031年にかけて10.27%のCAGRで最も急速に成長している地域です。インドの生産連動型インセンティブプログラムは、1億4,700万米ドル相当の26の承認済みデバイスプロジェクトをカバーしており、政策主導の製造加速を例示しています。複数の州が専用の医療機器パークを建設しており、物流コストと輸入関税を削減する地域化された針生産を可能にしています。中国では、国内サプライヤーが32Gカニューレラインを世界的に競争するために拡大していますが、FDAの品質システム要件が依然として障壁となっています。ASEANで進行中の規制整合化の取り組みにより、製品登録のタイムラインが短縮され、地域の数量がさらに促進されると期待されています。

欧州は、安全コンプライアンスを義務付ける十分な資金を持つ国民健康システムに支えられて、安定した一桁台の成長を記録しています。NHSは循環経済アジェンダの下で再利用可能な代替品を検討しており、年間1,100万米ドルの節約可能性を推定しています。このようなESGの考慮事項は使い捨て針の需要を抑制する可能性がありますが、現在のガイドラインは依然として生物学的ハザード管理のために単回使用を推奨しています。

ブラジルが主導するラテンアメリカは、新たに重要なサプライノードとして台頭しています。Novo NordiskのミナスジェライスへのGLP-1バイアルおよびペン充填能力を追加する10億9,000万米ドルの拡張は2026年までに完了する予定です。一方、コスト制約のある中東およびアフリカ市場は手頃な価格を優先しており、安全針の広範な展開を遅らせていますが、糖尿病罹患率の上昇により基本的な数量成長を維持しています。

競合環境

ペン針市場は中程度の集中度を維持しています。Beckton Dickinson、Novo Nordisk、Terumoは、カニューレ製造、ペン充填、グローバル流通にわたる垂直統合されたサプライチェーンを活用しています。Beckton Dickinsonの幅広いカタログは標準および安全SKUをカバーし、Pharmapack 2025で発表された高粘度フォーマットも含まれています。Novo Nordiskは独自のインスリンおよびGLP-1フランチャイズに結びついたデバイス収益を享受しており、2025年のNHSへのNovoPen 6のリリースが粘着性の高いエコシステム経済を強化しています。Terumoは、針製造とインフュージョンポンプの専門知識を組み合わせ、急性期医療環境向けのプレミアム安全フォーマットに注力しています。

受託製造における統合が進んでいます。Gilde Healthcareは2024年にEUROPINとActi-Medを統合し、年間20億本以上の針を生産するプラットフォームを構築し、製薬スポンサーに欧州のアウトソーシング代替手段を提供しています。このような規模は、より小さな地域サプライヤーをニッチな専門分野またはプライベートラベルの役割に追い込んでいます。

技術主導の参入者が針なし投与をテストしています。NuGen Medical Devicesは2024年にInsuJetプラットフォームの複数の販売代理店と契約を締結し、注射を嫌う患者をターゲットにしています。インスリンポンプで知られるMedtronicは、Simplera対応InPenアプリを通じてスマートペン分野に参入し、従来の針ベンダーとの競合境界線を曖昧にしています。持続可能性のポジションも浮上しています。複数の欧州スタートアップが、より厳格な廃棄物規制を先取りするために堆肥化可能なハブとバイオベースのキャップのプロトタイプを開発しています。これらの動向は総じてイノベーションの基準を引き上げ、純粋な単価コストではなくエコシステム価値に基づく差別化を激化させています。

ペン針業界のリーダー企業

Becton and Dickinson Company

Novo Nordisk A/S

B.Braun Melsungen AG

Terumo Corporation

Nipro Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Novo Nordiskは、GLP-1注射剤の無菌ラインを追加し600人の雇用を創出するため、ブラジルのモンテスクラロス工場のアップグレードに10億9,000万米ドルを投資しました。

- 2025年1月:BDはPharmapack 2025において、生物製剤向けNeopak XtraFlowガラス製プレフィラブルシリンジおよびiDFill識別技術を披露しました。

- 2024年10月:Apolloは、2025年初頭の発売を予定した両端シールドを備えるPro-Shield Duo安全ペン針の発売を発表しました。

- 2024年8月:MedExelは33Gおよび34Gペン針を商業化し、敏感な患者向けの超細径製品を拡充しました。

世界のペン針市場レポートの範囲

本レポートの範囲として、ペン針はインスリンなどの薬剤を投与するために注射ペンと共に使用される使い捨て滅菌デバイスです。正確な投与、不快感の最小化、および患者への安全な投与を提供するよう設計されています。ペン針市場は、製品タイプ、用途、長さ、流通チャネル、および地域によってセグメント化されています。製品タイプセグメントは、安全ペン針と標準ペン針にさらに二分されています。用途セグメントは、成長ホルモン療法、インスリン療法、グルカゴン様ペプチド-1療法、骨粗鬆症、およびその他の用途にセグメント化されています。長さセグメントは、4mm、5mm、6mm、8mm、10mm、およびその他にさらにセグメント化されています。流通チャネルセグメントは、病院薬局、小売薬局、およびその他に分割されています。地域セグメントは、北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額を米ドルで提供しています。

| 安全ペン針 |

| 標準ペン針 |

| インスリン療法 |

| 成長ホルモン療法 |

| GLP-1療法 |

| 骨粗鬆症 |

| その他の用途 |

| 4mm |

| 5mm |

| 6mm |

| 8mm |

| 10mm |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 安全ペン針 | |

| 標準ペン針 | ||

| 用途別 | インスリン療法 | |

| 成長ホルモン療法 | ||

| GLP-1療法 | ||

| 骨粗鬆症 | ||

| その他の用途 | ||

| 長さ別 | 4mm | |

| 5mm | ||

| 6mm | ||

| 8mm | ||

| 10mm | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ペン針市場の現在の価値はいくらですか?

ペン針市場規模は2026年に24億1,000万米ドルであり、2031年までに36億8,000万米ドルに達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、政府の生産インセンティブと糖尿病有病率の上昇に牽引され、2031年にかけて10.27%のCAGRで成長すると予測されています。

安全ペン針が普及している理由は何ですか?

病院は安全設計への切り替え後、職業上の針刺し事故を50%以上削減しており、採用に向けた明確なコスト回避インセンティブを生み出しています。

GLP-1療法は需要にどのような影響を与えていますか?

体重管理のためのGLP-1注射剤の広範な使用により、数千万人の新規ユーザーがペンベースの投与に参入し、GLP-1が10.18%のCAGRで最も急速に成長する用途セグメントとなっています。

オンライン薬局は従来の小売チャネルを脅かしていますか?

オンライン薬局は遠隔医療とサブスクリプションモデルにより10.25%のCAGRで成長していますが、小売店は依然として世界売上のほぼ半分を提供しており、マルチチャネル戦略が引き続き不可欠です。

ポンプ技術はペン針市場を縮小させる可能性がありますか?

インスリンポンプはすでに1型糖尿病患者の大部分に対応していますが、GLP-1やその他の注射療法の拡大が潜在的な数量損失を相殺し、市場全体を成長軌道に維持しています。

最終更新日: