シリア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

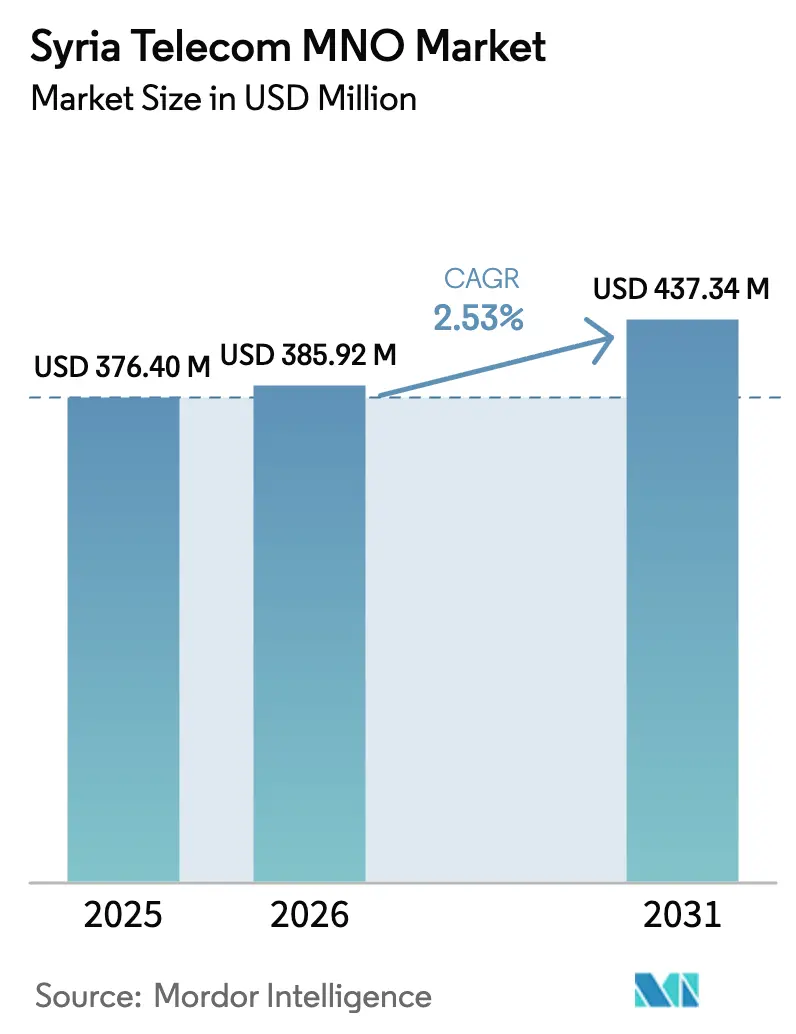

| 基準年の市場規模 (2025) | 376.40 百万米ドル |

| 市場規模 (2026) | 385.92 百万米ドル |

| 市場規模 (2031) | 437.34 百万米ドル |

| 成長率 (2026 - 2031) | 2.53% CAGR |

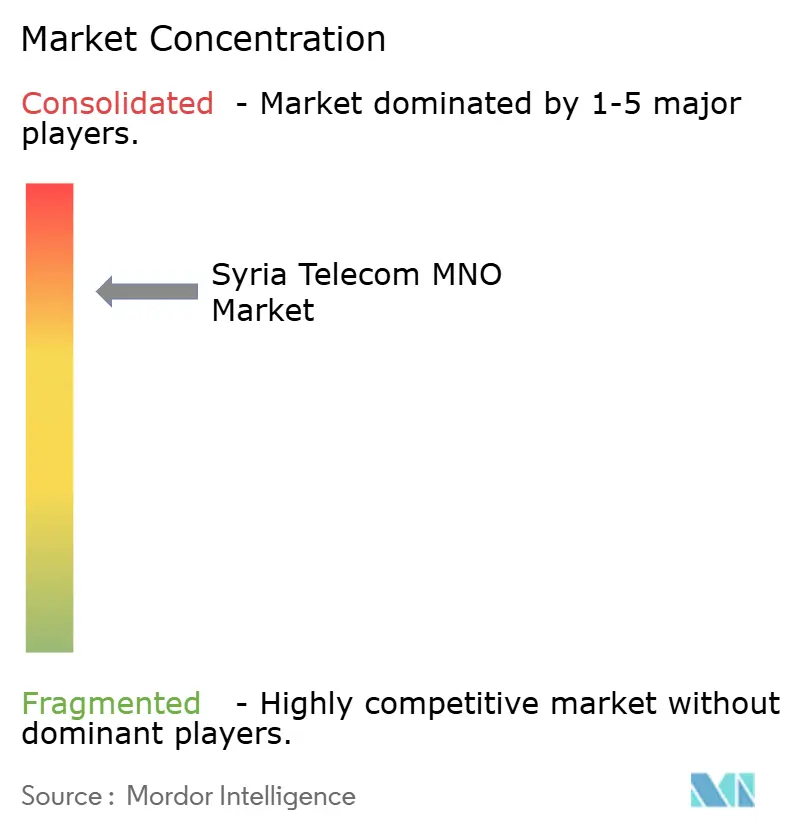

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリア通信MNO市場分析

シリア通信MNO市場規模は2025年に3億7,640万米ドルと評価され、2026年の3億8,592万米ドルから2031年には4億3,734万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは2.53%です。

必要不可欠な接続性への需要、政府管理地域における損傷した基地局の迅速な復旧、および在外シリア人からの資金援助によるスマートフォンのアップグレードが、この回復力のある緩やかな成長軌道を支えています。通信事業者はデータトラフィックを収益化するため、ダマスカス、アレッポ、ホムスにおける4Gカバレッジの拡充を優先しており、制裁措置による機器調達制限がインフラ共有フレームワークへの移行を促し、資本集約度を抑制しています。消費者の購買力に対する圧力は依然として深刻であり、国民の69%が貧困状態にありますが、プリペイド音声サービスおよび低価格データバンドルは依然として安定した需要を集めており、世界銀行が支援する光ファイバーバックボーンプログラムの見通しがネットワーク品質の長期的な向上をもたらします。2021年のMTNの撤退後、競争環境は急激に引き締まり、Syriatelが支配的な地位を確立しています。一方、新規参入者のWafa Telecomはイラン製機器を活用し、高ARPUの都市部地区への参入を準備しています。

主要レポートのポイント

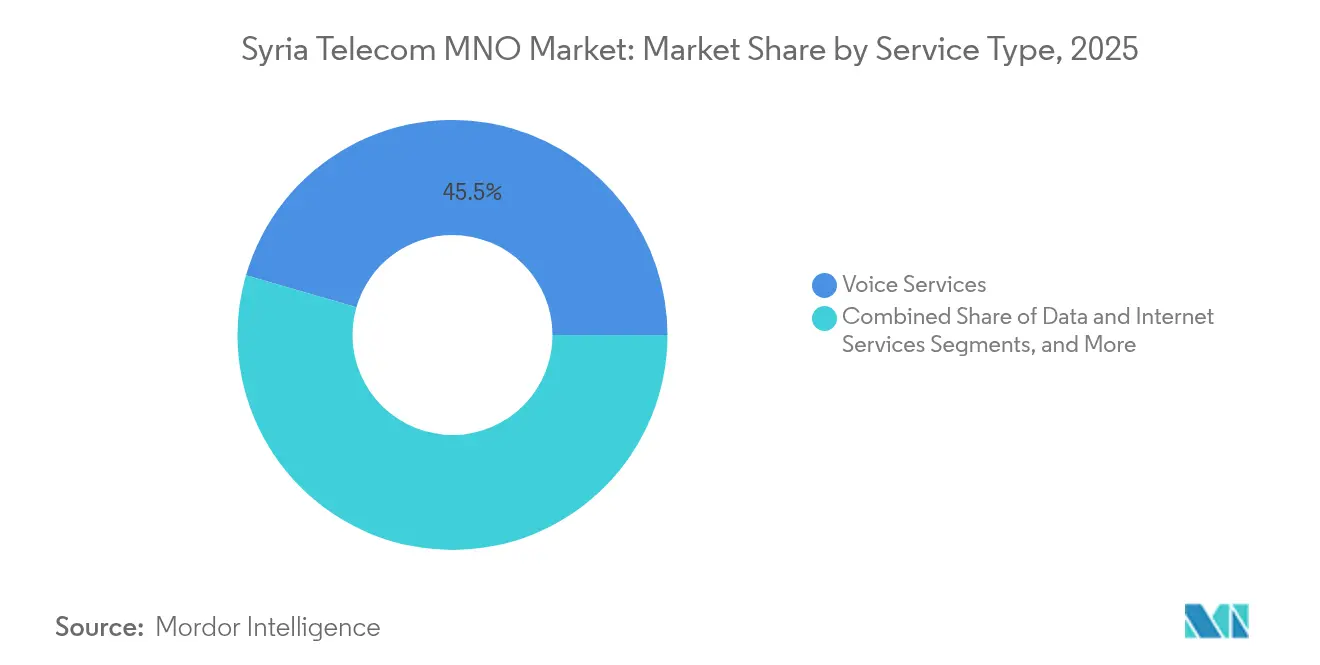

- サービスタイプ別では、音声サービスが2025年のシリア通信MNO市場シェアの45.52%を占めてトップとなり、その他のサービスが2031年にかけてCAGR 2.59%で最も速く成長すると予測されています。

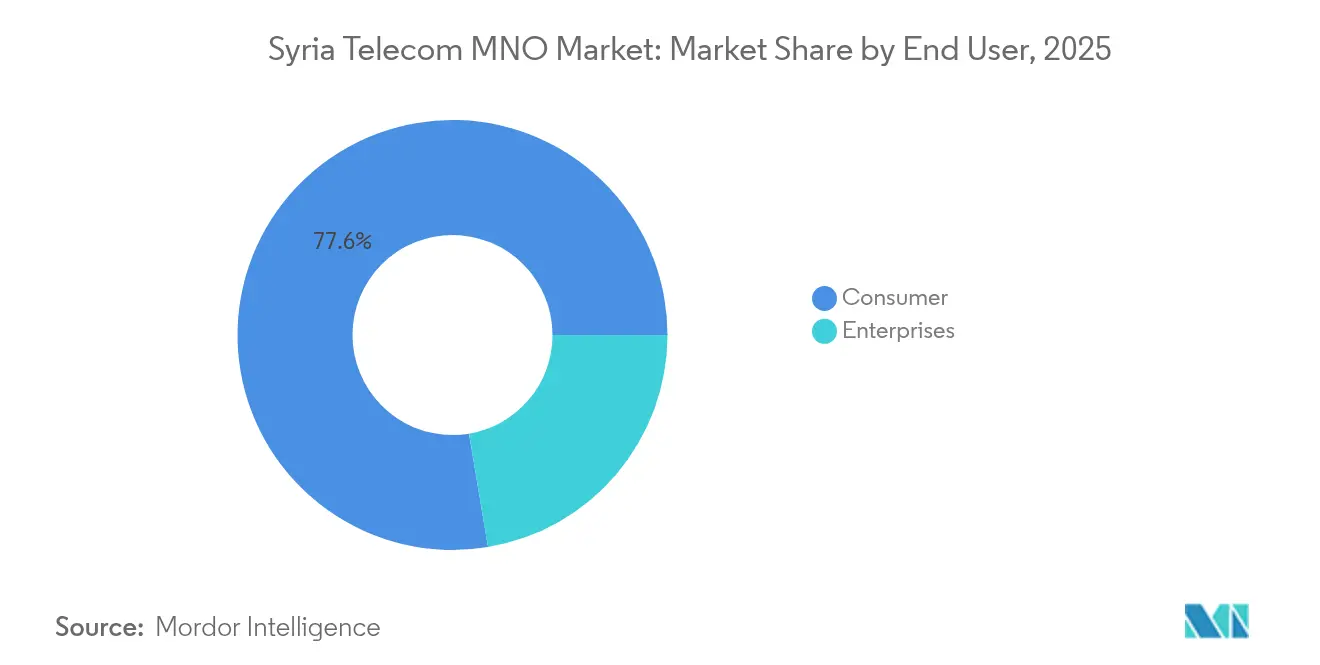

- エンドユーザー別では、消費者セグメントが2025年のシリア通信MNO市場規模の77.64%を占め、企業セグメントは2031年にかけてCAGR 2.94%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シリア通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府管理地域における4Gの急速な展開 | +0.8% | 政府管理地域、ダマスカス、アレッポ、ホムス | 中期(2〜4年) |

| 動画ストリーミングおよびOTTコンテンツへの需要増大 | +0.6% | 都市部、ダマスカス首都圏 | 短期(2年以内) |

| 在外シリア人からの送金急増によるスマートフォンのアップグレード | +0.4% | 全国、ダマスカス・アレッポに集中 | 中期(2〜4年) |

| 世界銀行が支援する光ファイバーバックボーン復旧プロジェクト | +0.3% | 全国インフラ、農村部の接続性に重点 | 長期(4年以上) |

| 公共部門のデジタル化(身分証明、税務、税関) | +0.2% | 政府管理地域、行政中心地 | 中期(2〜4年) |

| 人道支援機関向けの国連資金による接続性整備 | +0.1% | 難民キャンプ、人道支援ゾーン、国境越境地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府管理地域における4Gの急速な展開

ダマスカス、アレッポ、ホムスにおける積極的なサイト高密度化により、モバイルダウンロードの中央値速度が26.4 Mbpsに向上し、通信事業者は音声通話時間ではなくデータ容量を中心にプランを再構成できるようになりました。[1]Speedtest、「グローバルインデックス – シリア」、speedtest.netネットワークの改善により解約率が低下し、わずかな価格プレミアムが正当化され、企業向けVPNおよび電子政府サービスのためのスケーラブルなプラットフォームが構築されます。安全な地域への集中的な設備投資は回収期間を短縮し、資産損失リスクへのエクスポージャーを抑制します。これは紛争地域において特に深刻な懸念事項です。この促進要因は好循環をもたらします。高速化がOTT利用を促進し、それがARPU(ユーザー一人当たりの平均収益)を押し上げ、さらなるカバレッジ拡大の資金となります。その結果、シリア通信MNO市場では、マクロ経済の逆風にもかかわらず、データトラフィックが音声トラフィックの3倍以上の速度で成長しています。

動画ストリーミングおよびOTTコンテンツへの需要増大

シリアの都市部住民はモバイルデータを通じて地域のエンターテインメントプラットフォームへのアクセスをますます依存するようになっており、月間平均ギガバイト消費量が二桁成長を記録しています。[2]クリスチャン・サイエンス・モニター、「シリア人が復興に取り組む中で」、csmonitor.com通信事業者はHD動画の閾値を基準にバンドルを段階化することで対応し、加入者をより高価格なプランへと誘導しています。この消費ブームは4G投資の根拠を強化し、政策立案者に1800 MHz帯での追加スペクトル割り当てを促しています。コンテンツ主導のトラフィックは地域OTTプロバイダーとのパートナーシップも促進し、インフレ連動の通貨切り下げによるARPU低下を部分的に相殺する共同ブランド収益源を開拓しています。全体として、動画需要の高まりはシリア通信MNO市場の予測CAGRに0.6パーセントポイントを加算します。

在外シリア人からの送金急増によるスマートフォンのアップグレード

GDPの9%と推定される送金は、端末購入およびデータ重視のプランに直接流入し、国内の所得ショックから相当数のユーザー層を保護しています。国境を越えたコミュニケーションを優先する家族は、ミドルレンジのAndroid端末とより高いデータ容量を選択し、通信事業者のユニット収益を押し上げています。この現象は国際通話アドオンおよびローミングオプションへの需要も維持しており、これらは制裁下における数少ない高マージン製品ラインの一つです。重要なことに、送金による消費支出は地理的に多様であり、ダマスカスを超えてアレッポ、ラタキア、ハマにまでトラフィックを広げ、より広範な基地局アップグレード戦略を支えています。

世界銀行が支援する光ファイバーバックボーン復旧プロジェクト

世界銀行が2025年にシリアの1,500万米ドルの延滞債務を解消する決定を下したことで、1,500 kmの光ファイバー再建に向けた優遇融資が解放され、県庁所在地を相互接続し、バックホール容量を70%増強します。近代的なバックボーンはレイテンシーを低減し、専用線コストを削減し、マイクロ波への過度な依存なしに全国的な4G拡張を可能にします。ホールセールリース機会が生まれ、中小ISPや人道支援機関が通信事業者の光ファイバーを活用できるようになり、二次的な収益層が形成されます。重要なことに、多国間融資は一部の制裁上の障壁を回避し、通信事業者が承認済みベンダーへのアクセスと有利な条件での長期信用を得られるようにします。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンダーの選択肢と資本を制限する米国・EU制裁 | -0.9% | 全国、すべての通信事業者に影響 | 長期(4年以上) |

| 慢性的な停電によるサービス品質の低下 | -0.7% | 全国、特に農村部および紛争影響地域 | 中期(2〜4年) |

| 消費者の購買力を侵食する通貨切り下げ | -0.5% | 全国、都市部が最も影響を受ける | 短期(2年以内) |

| 紛争地域における安全保障上の通信遮断とネットワーク損傷 | -0.3% | 国境地域、係争地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ベンダーの選択肢と資本を制限する米国・EU制裁

輸出規制体制により、ほとんどの西側RAN(無線アクセスネットワーク)およびコアプラットフォームへのアクセスが遮断され、限られた免除品または二次市場のサプライヤーへの依存を余儀なくされています。[3]デジタル・メデューサ、「制裁とインターネット」、accessnow.org調達コストは約25%上昇し、納期は延長し、マルチバンド5G対応機器はほぼ入手不可能な状態が続いています。資金調達も同様に制約されており、外国銀行はシリアリスクを回避し、通信事業者はキャッシュフロー資金調達と散発的な国家関連融資に依存しています。戦略的計画の時間軸が短縮され、包括的な近代化ではなく、場当たり的な部分的アップグレードに終始しています。この抑制要因はシリア通信MNO市場の長期CAGRから約1パーセントポイントを削減します。

サービス品質を低下させる慢性的な停電

全国の電力網の可用性は約60%に留まり、農村部では40%を下回る地域もあり、MNOは数千のサイトにディーゼル発電機、バッテリー、小規模太陽光発電を導入せざるを得ない状況です。[4]クリスチャン・サイエンス・モニター、「シリア人が復興に取り組む中で」、csmonitor.comバックアップ運用費用は年間収益の推定10%を吸収し、インフレ主導のコスト上昇によってすでに圧迫されているマージンをさらに圧縮しています。断続的な電力供給は通話接続成功率とダウンロード速度を低下させ、加入者の不満を招き、国境沿いのコミュニティではトルコやヨルダンのローミング信号への乗り換えが散発的に発生しています。より広範な電力網改革が実現するまで、エネルギーの不安定性はシリア通信MNO市場のサービス品質に対する認識と収益ポテンシャルを抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セグメント1

音声サービスは2025年のシリア通信MNO市場規模の45.52%を占め、ハンドセットの買い替えサイクルが3年を超える低所得環境において基本的な通話の不可欠性を反映しています。1分当たりの使用量は減少傾向にあるものの、プリペイドバンドルは加入者の80%にとってデフォルトの通信手段であり続け、収益の侵食を緩和しています。4G展開に支えられたデータおよびインターネットサービスは、現在総収益の約3分の1を占め、四半期ごとに中一桁台のトラフィック成長を記録しています。メッセージング収益は、ユーザーがOTTチャットアプリに移行するにつれて横ばいとなっていますが、SMSは二要素認証および人道支援アラートにおいて依然として重要な役割を果たしています。

その他のサービス、VAS(付加価値サービス)、国際ローミング、および企業向けVPNは明るい展望を示しており、CAGR 2.59%で拡大し、2031年までにシリア通信MNO市場の追加シェアを獲得すると予測されています。通信事業者は在外シリア人向けの国際直通ダイヤル(IDD)分数をマイクロローミングバンドルとともにパッケージ化し、国境を越えて分断された家族からプレミアム収益を獲得しています。一方、IoTおよびM2M接続はSIMベースの0.5%未満に留まっており、企業のデジタル化の遅れとLPWAN向け国家番号計画の不在によって制約されています。それでも、スマートメータリングにおける段階的な試験導入は、制裁が緩和され電力網の安定性が改善された際に生まれる萌芽的なシリア通信MNO産業の機会を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:消費者の優位性が企業向け機会を覆い隠す

消費者は2025年のシリア通信MNO市場シェアの77.64%を占め、大量プリペイド需要への業界の依存を浮き彫りにしています。高い貧困水準がARPUをMENA地域で最低水準の一つに抑制しており、通信事業者はマージンを守るためにサービス提供コストの効率化とデジタルセルフケアチャネルの優先を余儀なくされています。それでも、個別の高付加価値ニッチ市場は存在しており、送金を受け取る世帯は定期的に20 GBデータパックを購入し、都市部の若年層はピーク時の夜間にOTT動画トラフィックを急増させています。

現在収益の22.36%に過ぎない企業アカウントは、多国間機関および国連が資金提供する公共部門近代化プロジェクトに支えられ、CAGR 2.94%で最も速く成長すると予測されています。電子調達および税関デジタル化を導入する省庁はセキュアなAPNを必要とし、NGOは現地事務所で信頼性の高い音声・データリンクを必要としています。このような契約は通常3年間の期間で締結され、小売事業に対して6〜8パーセントポイントのマージン向上をもたらすサービスレベル合意を伴います。制裁緩和に関する議論が進展するにつれ、産業用IoTおよび油田テレメトリーが2030年以降にさらに大きなシリア通信MNO産業の収益プールを解放する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

ダマスカス、アレッポ、ホムスを包含する政府管理回廊がトラフィックの65%以上と新規4G投資の大部分を占め、優れたスループットを確保し、全国平均比でARPUを15〜20%押し上げています。ダマスカス首都圏クラスターのみに帰属するシリア通信MNO市場規模は1億4,860万米ドルと推定されており、600万人の都市人口と密な小売拠点に支えられています。沿岸県はタルトゥース経由の比較的損傷の少ない光ファイバールートの恩恵を受けていますが、無線ネットワークは気象関連の障害に悩まされ、断続的にサービス品質を低下させています。

かつての戦場であった中部および北東部の広大な地域では、カバレッジがまだら状態であり、光ファイバー管路が地雷埋設または略奪されている地域では通信事業者がマイクロ波ホップに依存しています。国境越えの漏洩も一般的であり、トルコの通信事業者がイドリブやラッカに意図せずローミングし、地元の価格プロモーションを余儀なくさせる非公式な競争を生み出しています。東部の油田地帯は未開拓の高ARPU飛び地を形成していますが、安全保障上のリスクとチェックポイント手数料が基地局保守クルーの派遣を妨げています。

農村の高地は最も遅れており、3Gすら整備されていない村が50%未満に留まっています。2028年に最終受け入れが予定されている世界銀行資金による幹線再建は、ラタキア、ダラア、デリゾールへの大容量リングの延伸を実現し、今十年の終わりまでにデジタルデバイドを縮小するはずです。それまでの間、緊急通信クラスターが資金提供する衛星バックホールサイトおよび人道支援Wi-Fiハブが、脆弱な回廊沿いの重要な代替手段として機能し続けるでしょう。

競争環境

Syriatelは推定80%の加入者シェアを握り、ほぼ全国規模の流通管理と、制裁による不足時のベンダー在庫への優先アクセスを実現しています。2023年半ば以降に1,200サイトを稼働させた積極的な4Gオーバーレイは、都市部バンドルにおいて5〜10%の料金プレミアムを正当化する測定可能なサービス品質上の優位性をもたらしています。資本規律はタワー共有を中心に据えており、新規鉄塔の42%が共同設置によりOPEXを削減しています。

2022年に付与された第3のモバイルライセンスの保有者であるWafa Telecomは、西側の輸出規制を回避するイランのベンダー融資とスワップ取引を活用した段階的なサービス開始を準備しています。この新規参入者の市場参入計画は、700 MHz帯の深い屋内カバレッジと在外シリア人向けバンドル国際通話分数を武器に、サービスが行き届いていない都市周辺部をターゲットとしています。スペクトルの再割り当てが加速すれば、2030年までに10%のシェア獲得という無視できない目標がSyriatelの優位性を希薄化させる可能性があります。

加入者数を超えて、戦略的差別化は企業契約と農村部の官民パートナーシップを軸に展開しています。通信事業者は管理型MPLSとセキュアなクラウドアクセスを武器に省庁を獲得し、人道支援が資金提供する基地局はオフグリッド地域のディーゼルコストを相殺する補助金を解放します。ベンダーアライアンスも同様に重要であり、中国およびイランのOEMが提供する後払い条件は、現金払いの欧州代替品を凌駕しています。この優位性はシリア通信MNO市場における最近のマルチバンド屋内スモールセルの増加に見て取れます。

シリア通信MNO産業リーダー

Syriatel

MTN Syria

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:湾岸の通信グループがシリアの全国光ファイバー回廊の競争入札に参加し、インフラへの投資に対する地域の関心が再燃していることを示しました。

- 2024年12月:Syriatelは、月4 GBあたりSYP 14,000から20 GBあたりSYP 40,000の価格帯の2025年プリペイドデータプランを発表し、夜間ロールオーバーおよびゼーロレート(無料)の行政サービスポータルをバンドルしました。

シリア通信MNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(VAS、ローミングおよび国際サービス、企業向けおよびホールセールサービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(VAS、ローミングおよび国際サービス、企業向けおよびホールセールサービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

シリア通信MNO市場の現在の価値はいくらですか?

このセクターは2026年に3億8,592万米ドルと評価されており、2031年までに4億3,734万米ドルに達すると予測されています。

収益でトップのセグメントはどれですか?

音声サービスが最大であり、2025年の収益の45.52%を占めています。

最も速く成長しているサービスカテゴリーはどれですか?

VASおよびローミングを含むその他のサービスが、2031年にかけてCAGR 2.59%を記録すると予測されています。

通信事業者の管理はどの程度集中していますか?

Syriatelが加入者の約80%を管理しており、市場の集中度スコアは高い8となっています。

ネットワークアップグレードを加速させる可能性のある外部資金はありますか?

世界銀行が支援する光ファイバーバックボーンプロジェクトが、全国インフラの近代化に向けた優遇資本とベンダーアクセスを提供します。

制裁は依然として最大の障壁ですか?

はい。米国・EUの規制がベンダーの選択肢と資金調達を制限し、長期CAGRから約1パーセントポイントを削減しています。

最終更新日: