レバノン通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

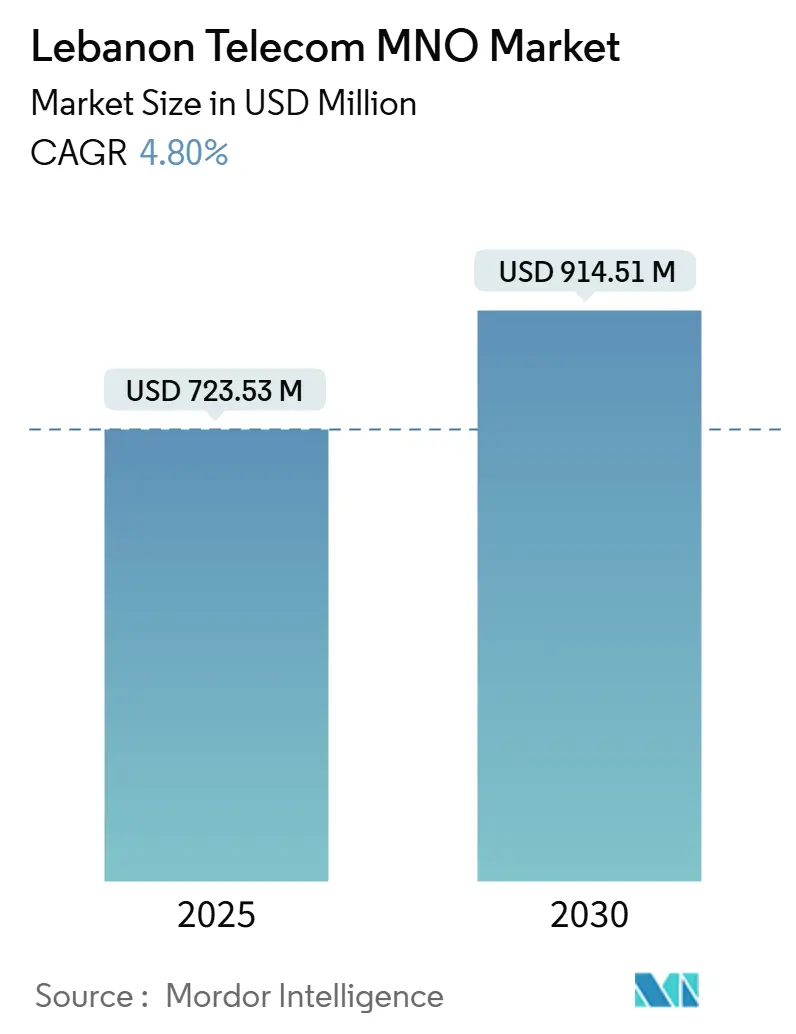

| 市場規模 (2025) | 723.53 百万米ドル |

| 市場規模 (2030) | 914.51 百万米ドル |

| 成長率 (2025 - 2030) | 4.80% CAGR |

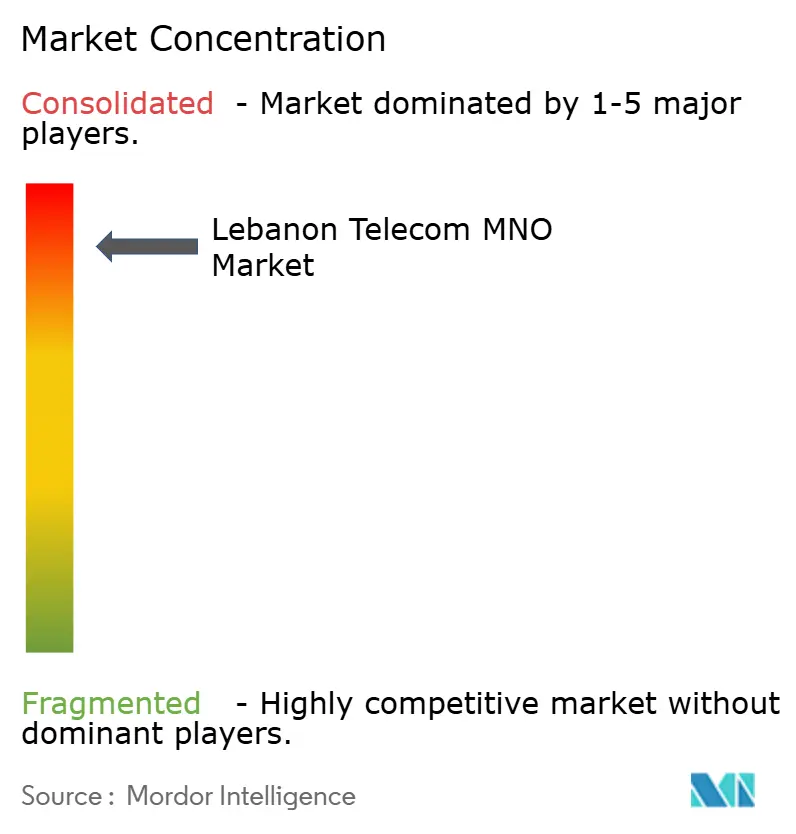

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレバノン通信MNO市場分析

レバノン通信MNO市場規模は2025年に7億2,353万USDと推定され、予測期間(2025年~2030年)に4.80%のCAGRで2030年までに9億1,451万USDに達する見込みです。加入者数の観点では、市場は予測期間(2025年~2030年)に5.06%のCAGRで、2025年の550万加入者から2030年には700万加入者へと成長する見込みです。

通貨ショックおよび慢性的な電力網の不安定さにもかかわらず、モバイルデータへの堅調な需要、企業によるデジタルアプリケーションへの急速な転換、および国家的な光ファイバーバックホールの段階的な展開がこの軌跡を支えています。ブロードバンドへの国家支援、5Gテストベッドの成功、およびクラウド接続アプリケーションの商業的緊急性は、ハイパーインフレが裁量的な消費者支出を圧迫する中でも収益機会を拡大しています。このセクターの緩やかな成長プロファイルは、技術的な上昇余地が経済的な逆風、インフラ耐障害性コスト、および破壊的競争を制限する複占的な市場構造によって抑制されている様子を示しています。したがって、事業者は激動するマクロ経済環境においてマージンを守るため、企業向けサービスの多様化、ディーゼル発電によるネットワーク強化、およびドル建て価格設定を優先しています。

主要レポートのポイント

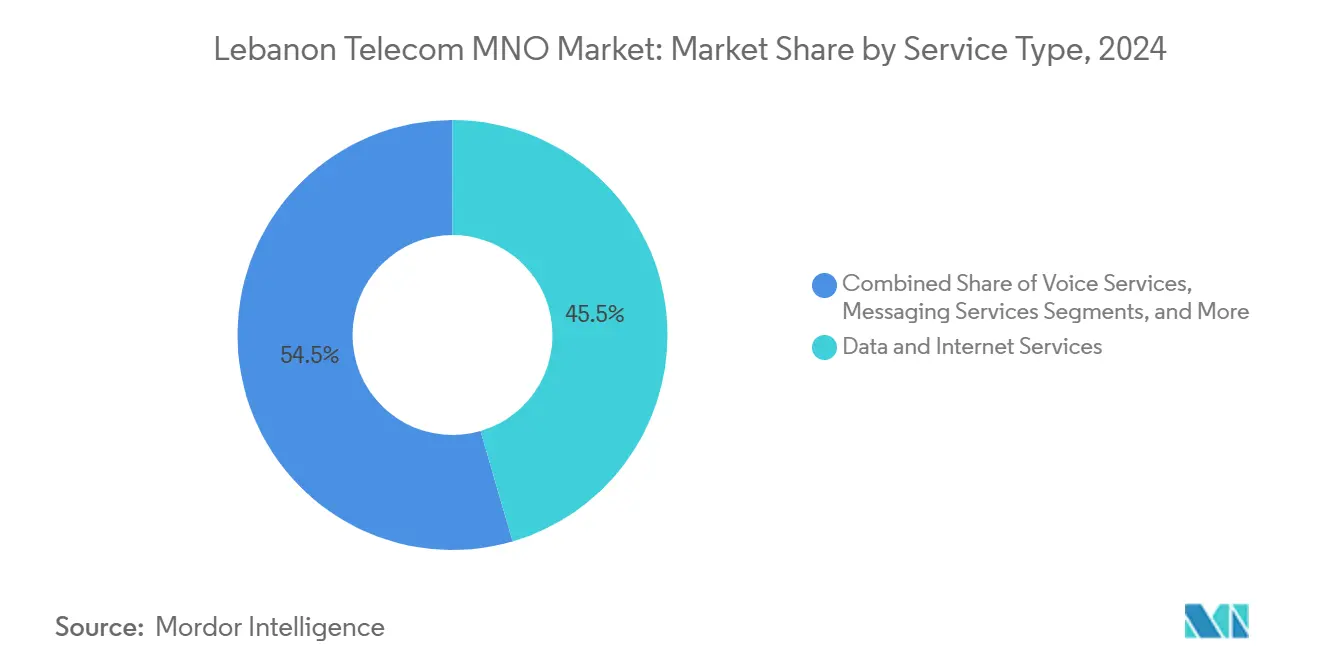

- サービスタイプ別では、データおよびインターネットサービスが2024年のレバノン通信MNO市場シェアの45.48%を占め、IoTおよびM2Mサービスは2030年にかけて最も速い4.89%のCAGRを記録すると予測されています。

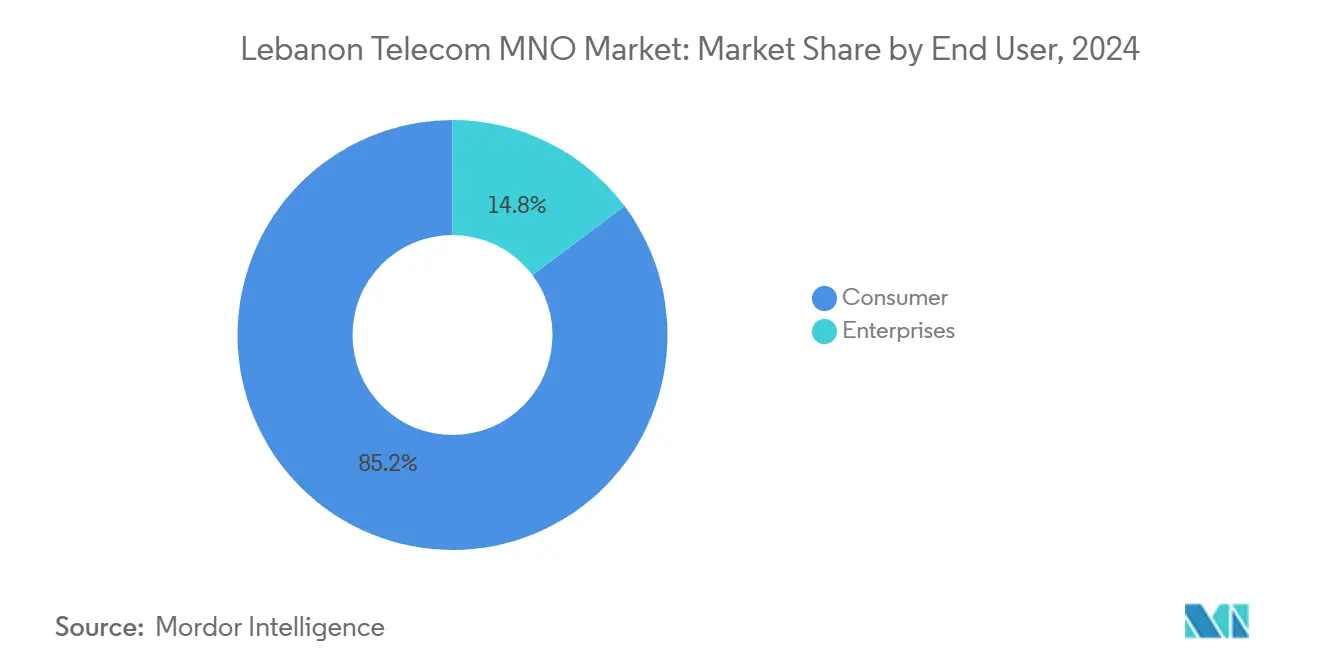

- エンドユーザー別では、消費者セグメントが2024年のレバノン通信MNO市場規模の85.24%のシェアを占め、企業セグメントは2030年にかけて5.48%のCAGRで拡大しています。

レバノン通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| モバイルデータ需要の高い人口によるストリーミング主導の トラフィック急増 | +1.2% | ベイルートおよびマウントレバノンの都市クラスター | 短期(2年以内) |

| 「レバノンブロードバンド2025」に基づく国家資金によるFTTx展開 | +0.8% | 全国規模、都市部優先 | 中期(2~4年) |

| 5Gスペクトラムロードマップおよび3.5 GHzテストベッド | +0.6% | 主要都市 | 中期(2~4年) |

| 企業のデジタル化急増(クラウド、 SD-WAN、IoT) | +0.9% | 全国の商業地区 | 短期(2年以内) |

| ディアスポラの音声・データトラフィックの収益化 | +0.4% | 国際ゲートウェイルート | 長期(4年以上) |

| ドル建てモバイルマネーソリューション | +0.7% | 銀行サービス未普及地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

モバイルデータ需要の高い人口によるストリーミング主導のトラフィック急増

レバノンの加入者は音声中心の利用からオールウェイズオンのデータ消費へとシフトしており、ストリーミングプラットフォームは今や、物理的な移動が制限される時期におけるニュース、エンターテインメント、および社会的つながりのための必須インフラとみなされています。[1]フリーダムハウス、「レバノン – ネット上の自由 2024」、freedomhouse.org 強固な4Gカバレッジを持つ事業者は、ピーク時のトラフィック密度が既存のスペクトラム限界を押し上げる状況に直面しており、ベイルートの高密度地区全体での無線アクセスアップグレードの加速を促しています。多くの世帯がドル連動料金を支払う意欲を示していることは、信頼性の高いデータ品質に対する価格弾力性を示しており、広範なインフレ圧迫にもかかわらずARPU成長にとって心強い指標となっています。[2]フィリップ・ハジェ・ブトロス、「携帯電話料金の大幅値上げが金曜日から開始」、today.lorientlejour.com 高精細動画およびリアルタイムゲーミングもバックホール投資の優先順位に影響を与え、夜間の輻輳がサービス品質を脅かすサイトへの設備投資を集中させています。都市回廊における容量拡張への注力は、最も連続したスペクトラムブロックを保有する既存事業者の競争上の優位性を強化しています。

「レバノンブロードバンド2025」ロードマップに基づく国家資金によるFTTx展開

3億USDの国家光ファイバーイニシアチブは、最低50 Mbpsのアクセス速度の提供を目指しており、歴史的にモバイルバックホールおよび企業接続を制限してきた銅線のボトルネックを解消します。[3]OGERO、「展開計画」、ogero.gov.lb OGEROの展開スケジュールは初期フェーズでベイルート、シドン、トリポリを優先しており、AlfaおよびTouchのスモールセル高密度化と5G対応の経済性を改善します。光ファイバーの利用可能性はマイクロ波依存を削減し、クラウドサービスのレイテンシを低下させ、複数拠点を持つ企業向けの収益向上型SD-WANサービスを解放することが期待されています。国際ケーブルの冗長性アップグレードは、レバノンをレバント地域のデジタルサービス回廊として位置づけるという政策目標をさらに支援します。ただし、成功した実行は、財政緊縮の中での途切れない資金調達と、2023年末以降に増加しているケーブル盗難事件からの屋外設備資産の保護にかかっています。

AlfaおよびTouchによる5Gスペクトラムロードマップと3.5 GHzテストベッドの成功

両事業者は3.5 GHzフィールドトライアルにおいて1 Gbpsを超えるピーク速度を実証し、企業グレードの固定無線アクセスおよび超高信頼低遅延アプリケーションに向けた無線レイヤーの準備が整っていることを確認しました。電気通信規制機関の割り当て表草案はレバノンをITUバンドn78標準に合わせており、安価な機器調達と多国籍顧客向けのシームレスなローミングを可能にします。高密度な5Gセルグリッドはレガシー銅線では実現不可能な大容量リンクを必要とするため、商業ローンチのタイムラインは光ファイバーバックホールのマイルストーンと同期しています。初期の収益化は、大衆消費者への普及に先立ってロールアウトコストを正当化できるプレミアム料金が見込めるプライベートキャンパス、メディア制作ハブ、および高層ビジネス地区を対象とすることが期待されています。すでに5.5Gへの移行を進めている湾岸市場からの競争圧力は、地域的な存在感を維持するためのレバノンにおける適時展開の緊急性を高めています。

企業のデジタル化急増(クラウド、SD-WAN、IoT)

企業顧客は、資本不足を上回るコスト抑制の必要性から、自動化、分析、およびクラウド移行に投資しています。[4]MDPI、「中小企業における業績へのAI同化の影響」、mdpi.com 通信事業者は自然な接続パートナーとして、資産追跡と予知保全を統合するマルチエッジクラウドアクセス、マネージドSD-WAN、およびIoTプラットフォームをバンドルしています。2030年までに1,830億USDと試算される中東クラウドサービスの機会は、インターコネクトおよびセキュリティオーバーレイを通じて通信事業者に推定6%の価値獲得を割り当てています。物流、軽製造、および施設管理分野のレバノン中小企業は早期採用者であり、労働力不足を軽減し停電時の事業継続を確保するためのリモート可視性を求めています。この企業向けモメンタムはARPUの向上を支援し、加入者総数を支配する価格感応度の高いプリペイドセグメントへの依存を希薄化します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 裁量的支出を縮小させるハイパーインフレ | -1.8% | 農村部および低所得都市部 | 短期(2年以内) |

| ディーゼルOPEXを増加させる電力網障害 | -1.1% | 遠隔地の基地局クラスター | 短期(2年以内) |

| 銅線および光ファイバーの盗難の増加 | -0.6% | 周辺部および低セキュリティエリア | 中期(2~4年) |

| 通信エンジニアの頭脳流出 | -0.4% | 国家技術人材 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

裁量的な通信支出を縮小させるハイパーインフレ

レバノンポンドは2019年以降94%の価値を失い、家計は食料、燃料、医療への支出を優先せざるを得なくなっています。2022年に導入されたドル建て料金体系は事業者の収益を維持しましたが、賃金がポンド連動のままであるプリペイドユーザーにとっての負担可能性のギャップを拡大しました。インターネット普及率は2023年1月から2024年1月の間に2.6パーセントポイント低下し、極端な通貨変動下での需要弾力性を示しています。事業者はより小さなデータバンドル単位とより積極的なオフピーク促進策で対応していますが、これらの戦術は低所得加入者の解約を部分的にしか相殺できません。このアンバランスは、価格決定力が維持されている企業および高価値ディアスポラトラフィックへの戦略的焦点を促しています。

ディーゼルOPEXとサービス停止を増加させる電力網障害

国家電力供給は1日平均4時間未満であり、通信事業者は数千のサイトにわたってディーゼル発電機を稼働させることを余儀なくされており、年間燃料費は現在4,200万USDを超えています。持続的な停電は通話完了率とデータスループットを低下させ、プレミアムサービスの提案を損なっています。より高出力の5G無線機と冷却システムは、事業者がソーラーおよびハイブリッドエネルギーの改修を加速させない限り、このリスクをさらに深めることになりますが、それには国家債務危機下では容易に調達できない初期資本が必要です。部分的なソーラー展開は2020年以降8倍に増加しましたが、カバレッジはマクロ無線ネットワークの1日70 MWhのエネルギー需要にはまだ及びません。したがって、信頼性の課題は顧客体験とネットワーク近代化のペースの両方を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データおよびインターネットサービスは2024年のレバノン通信MNO市場シェアの45.48%を占め、音声およびSMS収益が縮小する中での収益創出における中心的役割を強調しています。IoTおよびM2Mサービスは4.89%のCAGRを記録しており、資産管理および物流チェーンへの接続性の組み込みに向けた企業の取り組みを反映しています。データパッケージに帰属するレバノン通信MNO市場規模は、ストリーミング主導の需要ピークと5G固定無線アクセスパイロットに支えられ、2030年までに4億2,300万USDに達すると予測されています。音声サービスはディアスポラの国際通話ニーズを収益化し続ける一方、メッセージング収益はデータパイプ上で動作するOTT代替サービスに侵食されています。事業者は追加ARPUを獲得し加入者の解約を抑制するため、プレミアムデータティアとOTT動画をバンドルしています。

IoTプラットフォームの急速な普及は、レバノンの広範な企業効率化の流れを反映しています。フリート事業者は燃料使用量を削減するためにテレマティクスを導入し、不動産管理者は発電機のディーゼル残量を監視して停電を回避するためにスマートメーターを展開しています。これらのユースケースは、マクロ経済状況が消費者支出を抑制している状況においても、プレミアム接続の価値を実証しています。国際ローミングや仮想プライベートネットワーク再販などのその他のサービスはニッチなマージンを提供しますが、地域の旅行パターンおよびデータローカライゼーションに関する規制の明確性に依存したままです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:消費者の優位性が企業の成長ポテンシャルを覆い隠す

消費者セグメントは、プリペイドSIMの数量が法人口座数を大幅に上回ることから、2024年のレバノン通信MNO市場規模の85.24%を占めました。それにもかかわらず、企業口座はクラウド移行、SD-WAN普及、およびIoT採用に牽引され、他のいかなる顧客クラスよりも速い5.48%のCAGRで拡大しています。企業から得られるレバノン通信MNO市場シェアは、組織がより多様化したインフラを持つ地域の競合他社との競争力を維持するために常時接続を求める中、2030年までに20%に上昇すると予測されています。

事業者は、マネージドセキュリティ、冗長光ファイバーループ、および電力障害を軽減するために調整されたサービスレベルアグリーメントを統合した企業向けオファーを調整しています。一方、消費者セグメントは価格感応度の上昇に直面しており、通信事業者は1ギガバイトあたりの全体的な収益を損なうことなく低所得ユーザーを維持するため、1USD未満相当のマイクロバンドルデータプランを構築することを余儀なくされています。この二分化された戦略により、事業者は支払い意欲が実証されているところでプレミアム成長を追求しながら、より広い大衆市場での数量を守ることができます。

地理的分析

レバノン通信MNO市場の活動は本質的に全国規模ですが、GDPの70%が生み出されるトリポリからベイルートを経てティールに至る沿岸都市帯に経済的に集中しています。人口カバレッジは97.86%に達していますが、サービス品質は一流都市と山岳地帯の内陸部との間で著しく異なります。ベイルートの平均ダウンロード速度25.96 Mbpsはベカー渓谷では10 Mbps未満に低下しており、地形的な課題と農村部のセルグリッドを高密度化する商業的インセンティブの低さの両方を反映しています。この格差は、バックホールおよび電力供給のボトルネックを克服できると仮定した場合、農村ブロードバンドの代替としての5G固定無線アクセスの機会を示しています。

国際接続は、ディアスポラの音声、データトラフィック、および緊急ルーティングの冗長性を提供する3つの海底ケーブル陸揚げ局によって支えられています。2024年11月の紛争関連の損害により175の伝送サイトが被害を受け、推定6,700万USDの損失と一時的なサービス停止が発生し、脆弱性のホットスポットが明らかになり、緊急衛星コンティンジェンシー計画が加速しました。AlphaおよびTouchは、2025年6月のSpaceXとの初期段階の協議を受けて、光ファイバーの妨害行為と長期的な電力網障害の両方に対するヘッジとして、遠隔地でのスターリンクバックホールの評価を進めています。

規制の観点からは、国家スペクトラム管理とバックボーン所有権は、より大きな複数州市場と比較して地域政策の調和の影響が少ないことを意味しますが、レバノンは依然として相当数の在外国民向けのローミングを簡素化するためにITUガイドラインに準拠しています。全体として、地理的な展開経済は事業者に高密度地区への設備投資を重視させる一方、低ARPUゾーンの単位コストを下げるために卸売農村タワー共有協定を活用させています。

競争環境

レバノン通信MNO市場は典型的な複占のままです:AlfaおよびTouchはそれぞれ国家主導の管理契約下にあります。この構造的な集中は、2022年半ばのUSD連動価格への同時切り替えなど、協調的な料金調整を可能にします。したがって、競争上の差別化は価格競争よりも、ネットワークの信頼性、顧客ケアの対応力、および企業向けサービスカタログの幅に向かっています。

インフラの耐障害性は戦略的な焦点であり、両事業者は重要な基地局クラスター全体でディーゼルおよびバッテリー備蓄を維持し、OPEXリスクを軽減するためにソーラーハイブリッド電源を選択的に展開しています。技術面では、ハムラにおけるAlfaの5G概念実証とグランセライユにおけるTouchのトライアルは、バックホール容量が十分になり次第サブ6 GHz 5Gを商業化する並行した意図を示しています。パートナーシップモデルは拡大しており、Alfaはエッジコンピュートノードについて地元データセンタープロバイダーと協力し、Touchは企業向けオファーを強化するために多国籍SD-WANベンダーを統合しています。

2025年2月の情報技術・人工知能専門省の設立は、政策監督を既存事業者の運営上の利益から分離することで潜在的な改革ベクターをもたらします。国際参入者は依然として直接的なスペクトラム所有から排除されていますが、政府は農村地区のサービス提供を多様化するために卸売MVNOフレームワークと衛星バックホール協定の検討を進めています。しかし現時点では、市場は破壊的な新規参入者よりも規模と国家との関係を引き続き優遇しています。

レバノン通信MNO産業リーダー

Alfa

Touch

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:レバノンは初の情報技術・人工知能省を設立し、通信主導の経済回復に対する政策的関心の高まりを示しました。

- 2024年11月:地域紛争により175の伝送サイトが損傷を受け、推定6,700万USDの損失と一時的なサービス停止が発生しました。

- 2024年8月:政府は海底ケーブル障害への懸念を受け、災害シナリオ向けの条件付きスターリンクライセンスを含む緊急インターネットコンティンジェンシー計画を承認しました。

レバノン通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

レバノン通信MNO市場で最も成長が速いサービスカテゴリーはどれですか?

IoTおよびM2Mサービスは、企業が接続された資産から業務効率を求める中、2030年にかけて4.89%のCAGRで拡大しています。

レバノンのモバイルサービスにおけるデータおよびインターネット収益の規模はどのくらいですか?

データおよびインターネットサービスは2024年の総収益の45.48%を占め、2030年までに4億2,300万USDを超えると予測されています。

レバノンにおける5G展開の見通しはどうですか?

商業的な5Gローンチは、国家光ファイバーバックホールが規模に達した後に予定されており、AlfaおよびTouchはすでに1 Gbpsの速度を達成した3.5 GHzトライアルを完了しています。

停電はモバイル事業者にどのような影響を与えていますか?

慢性的な電力網障害により大規模なディーゼル発電機の使用が強制され、年間OPEXに4,200万USDが加算され、ユーザー体験を損なう断続的なサービス停止が発生しています。

企業需要がレバノンのモバイル収益にとって重要な理由は何ですか?

企業口座は5.48%のCAGRで成長しており、消費者プリペイド回線よりも高いARPUをもたらすプレミアムクラウド、SD-WAN、およびIoTバンドルをますます購入しています。

ブロードバンド拡大を支援する政府のイニシアチブは何ですか?

レバノンブロードバンド2025ロードマップは、全国的な光ファイバー・トゥ・ザ・プレミシーズのために3億USDを割り当て、最低50 Mbpsの速度を目標とし、5G対応を支援しています。

最終更新日: