パレスチナ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

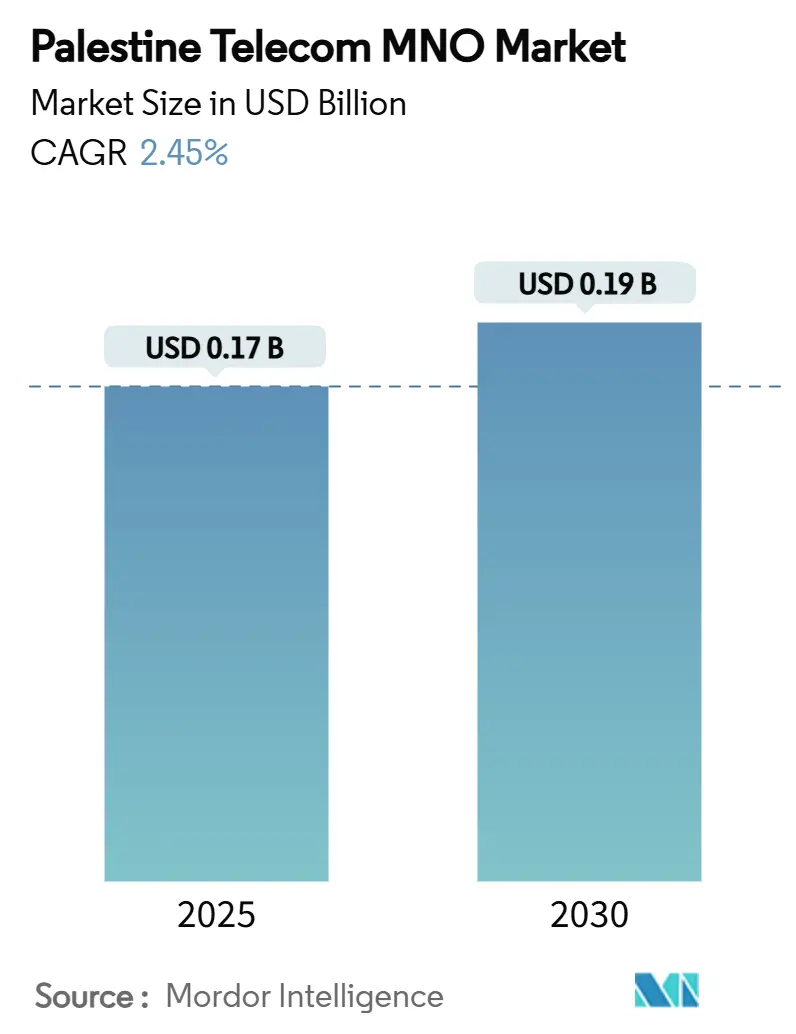

| 市場規模 (2025) | 0.17 十億米ドル |

| 市場規模 (2030) | 0.19 十億米ドル |

| 成長率 (2025 - 2030) | 2.45% CAGR |

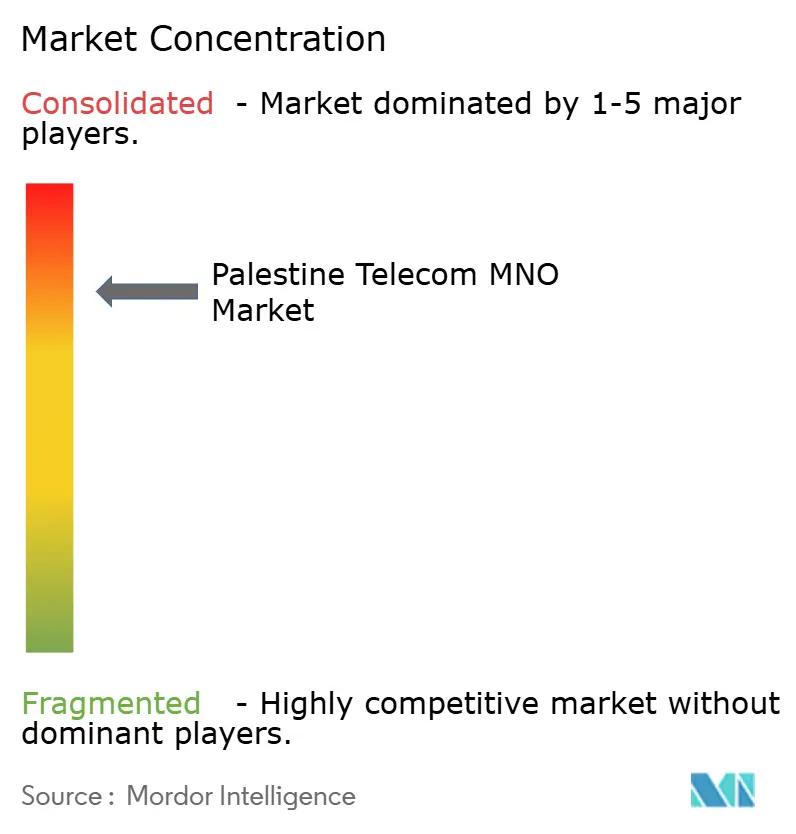

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパレスチナ通信MNO市場分析

パレスチナ通信MNO市場規模は2025年に1億7,000万USDと推定され、予測期間(2025年~2030年)にCAGR 2.45%で成長し、2030年までに1億9,000万USDに達する見込みです。

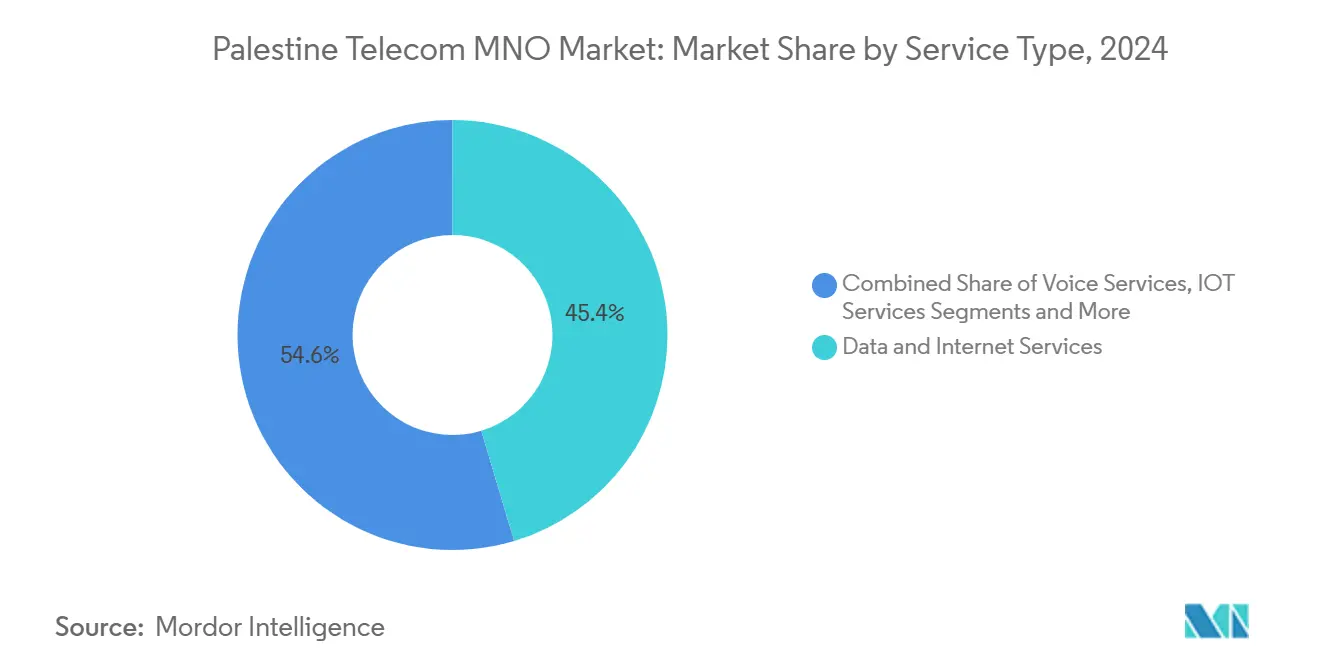

この拡大は、接続性に対する安定した需要、モバイルデータ利用の増加、そして深刻なインフラ被害と厳格なスペクトル管理にもかかわらず段階的に進むネットワーク整備に支えられています。データサービスは2024年に最大の収益シェアである45.4%を占め、モバイルインターネットの普及とクラウド対応の企業ネットワークによって牽引されました。音声サービスは収益の37.1%を維持し、最も高い成長率を記録しており、VoLTE(ボイス・オーバーLTE)および通話品質向上バンドルが依然としてパレスチナの加入者に支持されていることを示しています。通信事業者はネットワークの耐障害性を優先し、損傷した基地局の復旧とヨルダン川西岸における4Gカバレッジの高密度化に資本を投入しながら、ガザにおける追加スペクトルの割り当てを規制当局に働きかけています。メデューサ海底ケーブルの開通が迫っており、リンクが稼働すれば国際帯域幅のコスト低下が見込まれ、卸売バックホール価格への競争圧力が高まります。一方、不正なイスラエルSIMの使用による収益漏洩は現在年間6,800万~1億USDに上り、事業者のキャッシュフローを圧迫する構造的な逆風として残っています。

主要レポートのポイント

- サービスタイプ別では、データサービスが2024年のパレスチナ通信市場シェアの45.4%を占め、音声サービスは2030年にかけて最高の2.63% CAGRで成長する見込みです。

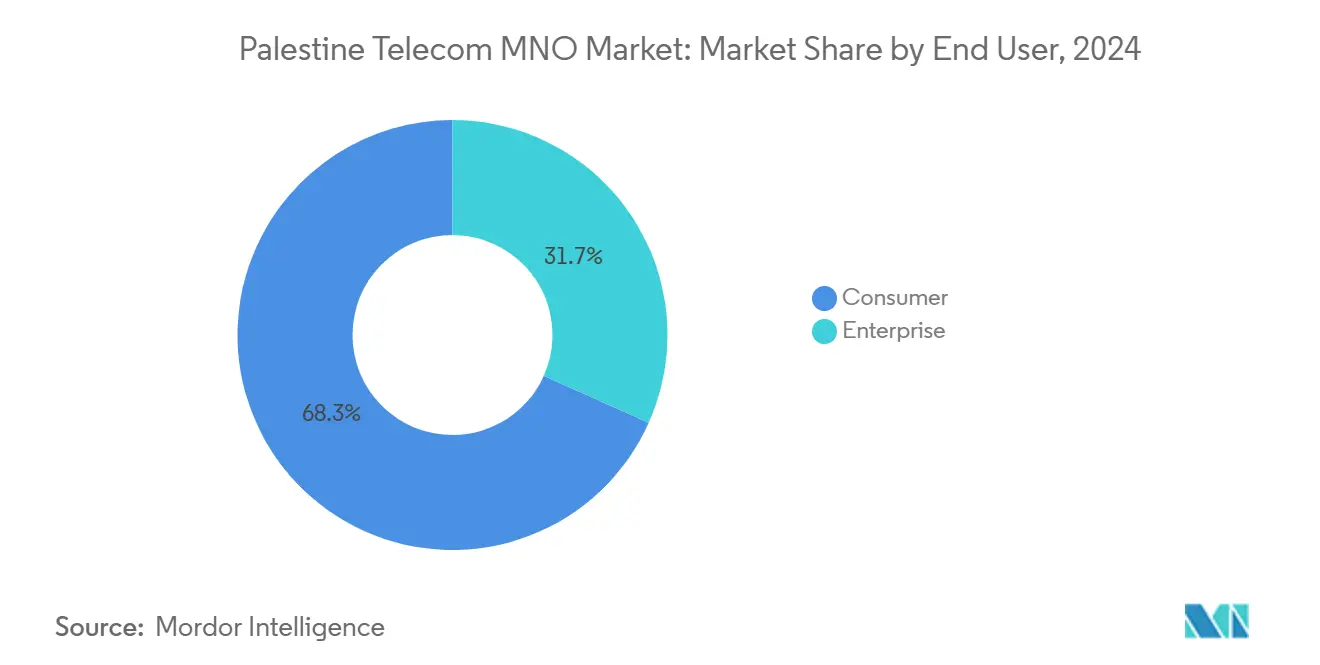

- エンドユーザー別では、消費者セグメントが2024年のパレスチナ通信市場規模の66.5%のシェアを占め、企業セグメントは2030年にかけて2.54% CAGRで拡大する予測です。

- Jawwalは2024年にモバイル加入者の80%超を占め、Ooredoo Palestineが残りを獲得し、高度に集中した複占構造を確立しています。

パレスチナ通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 急速な 5G人口カバレッジ拡大 | +0.8% | 主にヨルダン川西岸、ガザへの展開は限定的 | 中期 (2~4年) |

| 農村部ブロードバンド向け 固定無線アクセスの成長 | +0.4% | 農村部のヨルダン川西岸およびガザ周辺部 | 長期 (4年以上) |

| 企業の デジタルトランスフォーメーション(クラウド/SD-WAN)需要 | +0.6% | ヨルダン川西岸の都市部、ガザは限定的 | 中期 (2~4年) |

| EU資金による 光ファイバーバックボーンの展開 | +0.3% | ヨルダン川西岸のインフラ回廊 | 長期 (4年以上) |

| 一人当たり モバイルデータ消費量の増加 | +0.5% | 全国、都市部に集中 | 短期 (2年以内) |

| 物流・公益事業における IoT接続の普及余地 | +0.2% | ヨルダン川西岸の工業地帯 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

急速な5G人口カバレッジ拡大

通信事業者は、地域のスペクトル調和に沿った5G展開計画を策定しており、2029年までに中東全体で5G普及率50%を見込んでいます。JawwalとOoredooは、5Gへの前段階としてラマッラー、ナブルス、ヘブロンに高密度4Gレイヤーを構築し、規制当局による広帯域周波数の承認を期待しています。イスラエルによるスペクトル管理が依然としてチャネル幅を制限していますが、国際電気通信連合(ITU)決議125がパレスチナの周波数権利に対する技術支援とロビー活動の支援を確保しています。商用5G開始の時期は、無線アクセスの整備と同様に政治交渉にも左右されます。稼働中の基地局が30%にとどまるガザでは、5Gは損傷したインフラの復旧を前提とした長期的な展望にとどまっています。

企業のデジタルトランスフォーメーション(クラウド/SD-WAN)需要

パレスチナの企業は、断続的な封鎖期間中のリモートワーク促進と安全なブランチ接続のために、クラウド移行とソフトウェア定義ネットワーキングを加速させました。McKinseyは中東のクラウド市場が2030年までに1,830億USDに達すると予測しており、通信事業者はマネージド接続バンドルを通じてその支出の6%を獲得するとしています。Paltelは光ファイバーリングを活用し、ヨルダン川西岸のチェックポイントと物流ハブを結ぶ物流企業向けにSD-WAN、ファイアウォール、音声サービスをバンドル提供しています。パレスチナ自治政府のデジタル経済ロードマップはICTを優先セクターと位置付けており、事業者に企業向け多角化の政策的追い風をもたらしています。国際回線容量の不足やパブリッククラウドのワークロードにおけるレイテンシーとコンプライアンスコストを高める複雑な越境データ規制など、制約は依然として残っています。

一人当たりモバイルデータ消費量の増加

平均モバイルデータ使用量は年率17%で増加しており、動画ストリーミング、ソーシャルメディア、モバイルゲームを中心とした中東・北アフリカ地域全体の消費動向と一致しています。消費者は音声やSMSからデータ中心のアプリへと移行しており、事業者は2Gスペクトルの再利用と高密度エリアへのキャリアアグリゲーションの追加を進めています。Jawwalはピーク時の輻輳がサービス品質基準を超えたため、新規SIM販売を一時停止しており、スペクトルの上限が小売成長を左右していることを示しています。トラフィック増加は増分収益をもたらす一方、追加容量の確保にはイスラエルのバックホールを割高な料金でリースする必要があることが多く、マージンを圧迫します。政策立案者にとって、卸売コストの抑制とバックホールの自立化加速は引き続き戦略的な課題です。

EU資金による光ファイバーバックボーンの展開

欧州連合(EU)は、ルート60に並行した安全な回廊を通じてジェニンとヘブロンを接続する複数年にわたる光ファイバーバックボーン事業に資金を提供しており、コアネットワーク容量の3倍化と冗長性の強化を目指しています。この取り組みはARCエコノミックコリドーの青写真に組み込まれており、輸出志向の工業地帯の柱として通信を位置付けています。建設チームは許可の遅延や検問所に直面していますが、市の承認手続きが比較的政治化されていないラマッラー郊外では段階的な掘削工事が始まっています。ガザの国内光ファイバーリンクは2025年6月に切断され、保護された管路とメデューサシステムによる海底冗長化への要求が改めて高まっています。EU支援の光ファイバーが完成すれば、卸売帯域幅価格が低下し、事業者は農村部の固定無線アクセスサイトをより高スループットのマイクロ波バックホールへ移行できるようになります。

制約の影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 人口減少と高齢化 | -0.3% | 主にガザ、ヨルダン川西岸への影響は中程度 | 長期(4年以上) |

| OTT音声・メッセージングによるARPU圧縮 | -0.7% | 全国、都市部に集中 | 短期(2年以内) |

| GDPに対する高い卸売スペクトル料金 | -0.4% | 全国、特に農村部のカバレッジに影響 | 中期(2~4年) |

| 国内コンテンツ不足によるペイTVのコードカッティング | -0.2% | インターネット普及率の高い都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人口減少と高齢化

紛争による避難でガザの居住者数は2024年に6%減少し、潜在的な加入者基盤が縮小するとともに、低消費支出層へのユーザー構成のシフトが生じています。通常、ヘビーデータユーザーである若い専門職層は移住する可能性が高く、プレミアムサービスの利用が減少しています。そのため事業者は、これらのサービスからの収入が減少する中でも、高齢層向けにレガシー2G音声を維持しなければなりません。人口予測が不安定な状況では、ネットワーク近代化投資の長期的な正当性を示すことが難しくなっています。人道支援義務の増大も消費者支出を裁量的な通信付加サービスから遠ざけ、ARPUをさらに押し下げています。

OTT音声・メッセージングによるARPU圧縮

WhatsApp、Telegram、Viberがパレスチナの通信事業者からSMSおよび国際音声という高マージン収益の柱を奪い取っています。音声通話分バンドルは今や主に顧客維持ツールとして機能しており、価格引き上げの余地はほとんどありません。科学的モデルによれば、IPメッセージングが実質的に無料の帯域幅豊富な環境ではSMSトラフィックが引き続き減少することが示されています[1]arXiv プレプリント、「MNOに対するOTT代替と収益への影響」、arxiv.org。スペクトルの不足により、事業者は自社のVoLTEサービスをOTT代替サービスと差別化するために必要なレイテンシーとスループットの優位性を確保できません。より広いチャネルと5Gを享受するイスラエルネットワークへの越境ローミングは、代替の脅威を複合的に高め、国内ARPUの侵食を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが市場の進化を牽引

データサービスは2024年収益の45.4%を占め、パレスチナの消費者が商取引、教育、娯楽のためにモバイルインターネットへシフトしていることを反映しています。同セグメントは2030年にかけてCAGR 2.48%を記録する見込みで、パレスチナ通信市場全体を上回るペースです。音声は緊急通信やディアスポラとの連絡に不可欠であり、37.1%のシェアを維持しながらもスペクトル効率を高めるVoLTEバンドルへと進化しています。IoTおよびM2Mサービスは7.1%の控えめなシェアにとどまっていますが、物流ハブにおけるナローバンドアプリケーションの周波数障壁が緩和されれば加速する可能性があります。OTTおよびペイTVは8.4%を占め、衰退しつつある従来のメッセージングと小規模な付加価値サービスが残りの1.9%を構成しています。

データの収益化はスペクトルの自律性に左右されます。4Gチャネルの制限により、スループットは地域平均を下回る水準に抑えられており、一部アプリのゼロレーティングを余儀なくされ、ピーク時の輻輳を引き起こしています。そのため事業者は、ユーザー体験を維持するためにショッピングモールや大学内でのWi-Fiオフロードと小型セルの展開を組み合わせています。SD-WANの企業導入の増加により、通信事業者は複数の県にまたがるブランチサイトを相互接続する必要が生じており、セキュアなIP-VPNとクラウドオンランプへの需要が高まっています。世界の通信事業者の81%が試験導入している生成AIネットワーク分析は、バックホールの制約が緩和されれば準リアルタイムの容量最適化を実現すると期待されています[2]Ookla、「グローバル通信事業者AI対応度調査2025」、ookla.com。その結果、価値創造は純粋な接続性よりもインテリジェントなトラフィックエンジニアリングとデジタルサービスエコシステムへとシフトしています。

エンドユーザー別:消費者優位と企業成長の勢い

消費者セグメントは2024年収益の66.5%を占め、経済的困難にもかかわらずプリペイドモバイル接続が家庭の必需支出として位置付けられていることを示しています。支出の底堅さは、移動制限下での電子商取引、遠隔医療、遠隔学習のためのインターネットアクセスへの依存を反映しています。一方、パレスチナ通信市場規模の現在30.5%を占める企業収益はCAGR 2.54%で拡大し、消費者の成長を上回ると予測されています。国際ドナーや開発銀行が公共部門のデジタル化プロジェクトに資金を提供しており、接続性とマネージドクラウドおよびサイバーセキュリティツールをバンドル提供する事業者への契約獲得につながっています。

法人顧客はアンマンやフランクフルトの地域データセンターへのレイテンシー重視のリンクをますます求めており、サービスレベルへの期待が高まっています。これに対応するため、事業者はチェックポイントの混乱を軽減するためにイスラエルおよびヨルダンのトランジットルートを経由する冗長MPLSパスを提供しています。中小企業のモバイルPOS端末とデジタルウォレットへの需要が増分SIM追加を生み出し、フィーチャーフォン回線の減少を補っています。ただし、ガザの中小企業基盤は2024年のGDP82%急落により壊滅的な打撃を受けており、同地域における企業成長は復興支援の流入に依存しています。全国的には、電子政府ポータルの普及がクラウド導入を段階的に標準化し、データ主権に関する法的明確性が生まれれば、通信事業者が信頼できるICTインテグレーターとして位置付けられる可能性があります。

地理的分析

パレスチナの通信インフラは、ネットワーク整備の大半が集中するヨルダン川西岸と、固定・モバイル資産が継続的な敵対行為によって壊滅的な被害を受けているガザに分かれています。ヨルダン川西岸の収益は2024年のパレスチナ通信市場の74%を占め、ラマッラーやベツレヘムなど比較的安定した都市に支えられています。同地域では3Gおよび4Gのカバレッジが広く、事業者はデータARPUを引き上げるデジタルサービスバンドルを展開できました。ガザは26%を占めましたが、基地局の破壊と長期にわたる通信障害により最も急激な加入者減少を記録しました。復旧チームは2025年半ばまでにサイトの30%しか再稼働できず、ピーク時の平均ダウンリンク速度は1Mbps未満に制限されています。[3]Middle East Eye、「メデューサケーブルとパレスチナの接続性」、middleeasteye.net

ナブルスやヘブロンなどの都市クラスターは最も高い普及率を示しており、高密度の光ファイバー同等マイクロ波バックホールと稼働中の小型セルが動画品質の接続を提供しています。ヨルダン渓谷の農村部の県は、スペクトルと通行権の承認がイスラエル民政局を経由するため、許可サイクルが平均24ヶ月に及び、依然として十分なサービスが提供されていません。そのため固定無線アクセス(FWA)が暫定的な手段として台頭しており、銅線ループが存在しない村落に2.6GHzチャネルを利用して50Mbpsパッケージを提供しています。C地区のドナー資金によるコミュニティインターネットセンターは社会的包摂の目標を支援しながら、個人向け加入の将来的な需要を育てています。

国際接続は、トラフィックをグローバルIXPにルーティングするヨルダンおよびイスラエルの3つのプレゼンスポイントに依存しており、地政学的リスクと高いトランジットコストにさらされています。メデューサケーブルはハイファに陸揚げされ、ヨルダン川西岸への陸上延伸が計画されており、卸売IPトランジット価格を半減させる可能性があります。このコスト軽減は、建設が予定通り進めば2027年までに小売データ料金に反映され、アフォーダビリティ指標を改善すると見込まれます。それまでの間、事業者は慎重なトラフィックシェーピングとコンテンツデリバリーキャッシングに頼って希少なバックホールを節約しており、この戦略はピーク時の輻輳を緩和する一方で動的コンテンツのレイテンシーを高めています。

競争環境

パレスチナの通信市場は複占構造を維持しており、先行者優位と広範な販売網を背景にJawwalが加入者の80%超を掌握しています。同事業者は2024年に3億4,000万USDの収益と5,900万USDの純利益を計上し、緊急基地局の再建とデジタルサービスの研究開発に資金を投入しています。Ooredoo Palestineは残りのシェアを担い、スペクトルが許す範囲で柔軟なバンドルと高いアップストリーム速度で差別化を図っています。両社は国境沿いの町でイスラエルSIMが現地料金を回避することで年間6,800万~1億USDの収益漏洩に直面しており、マージン改善の妨げとなっています。競争上の優先事項はネットワークの稼働率維持に集中しており、フィールドエンジニアは危機時の光ファイバー切断を回避するために衛星バックホールキットを携行しています。

スペクトルの上限が積極的な5G差別化の見通しを無効化しているため、イノベーションのペースは遅い。その代わり、事業者はフィンテック企業とのパートナーシップを通じてモバイルウォレットをクロスセルし、エドテックスタートアップと連携してゼロレーティングの学習ポータルをプリロードしています。企業顧客が増分売上の大半を生み出しているため、各通信事業者はSD-WANオーバーレイとマネージドセキュリティスタックを共同設計する専門部門を設置しています。将来的には、メデューサからの卸売接続が仮想ネットワーク事業者(VNO)の参入を促し、リース容量を活用した価格競争と、サービスカスタマイズの促進につながる可能性があります。

規制の枠組みは依然として断片的であり、パレスチナ通信省がガイドラインを設定する一方、イスラエルが周波数割り当てと機器輸入に対する最終権限を保持しています。その結果、パレスチナとイスラエルの管轄間の並行規制がコンプライアンスコストを高め、越境リンクの共同構築シナリオを複雑にしています。国際金融機関は両市場に恩恵をもたらす共有インフラへの資金を指定することが多いですが、政治的現実が実行を遅らせています。現状、JawwalとOoredooは太陽光発電基地局やクラウドネイティブOSSスタックなどの耐障害性強化措置に引き続き注力し、フィールドメンテナンスの出動回数を削減しています。

パレスチナ通信MNO産業リーダー

Palestine Telecommunications Co. (Paltel / Jawwal)

Ooredoo Palestine

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ガザの最後の国内光ファイバーケーブルが切断され、完全な通信遮断が発生し、冗長ルートの緊急性が改めて浮き彫りになりました。

- 2025年5月:パレスチナ中央統計局は、住民の39%がインターネットにアクセスできず、ガザの基地局の64%が依然としてオフラインであることを公表しました。

- 2024年3月:Ooredoo Palestineは加入者数143万9,000人を突破し、1億700万USDの収益を計上しました。

パレスチナ通信MNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

パレスチナ通信市場の現在の規模は?

市場は2024年に1億6,700万USDの収益を生み出し、CAGR 2.45%で2030年までに1億8,900万USDに達する見込みです。

最も収益を生み出しているサービスは何ですか?

データサービスが45.4%のシェアでトップであり、モバイルインターネット利用の増加と企業のクラウド接続によって牽引されています。

支配的な通信事業者はどこですか?

Jawwalは加入者の80%超を保有し、2024年に3億4,000万USDの収益を計上しました。

通信事業者にとって最も魅力的な成長機会は何ですか?

クラウド統合SD-WANとマネージドセキュリティに対する企業需要は、2030年にかけてCAGR 2.54%で成長すると予測されています。

最終更新日: