マリ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

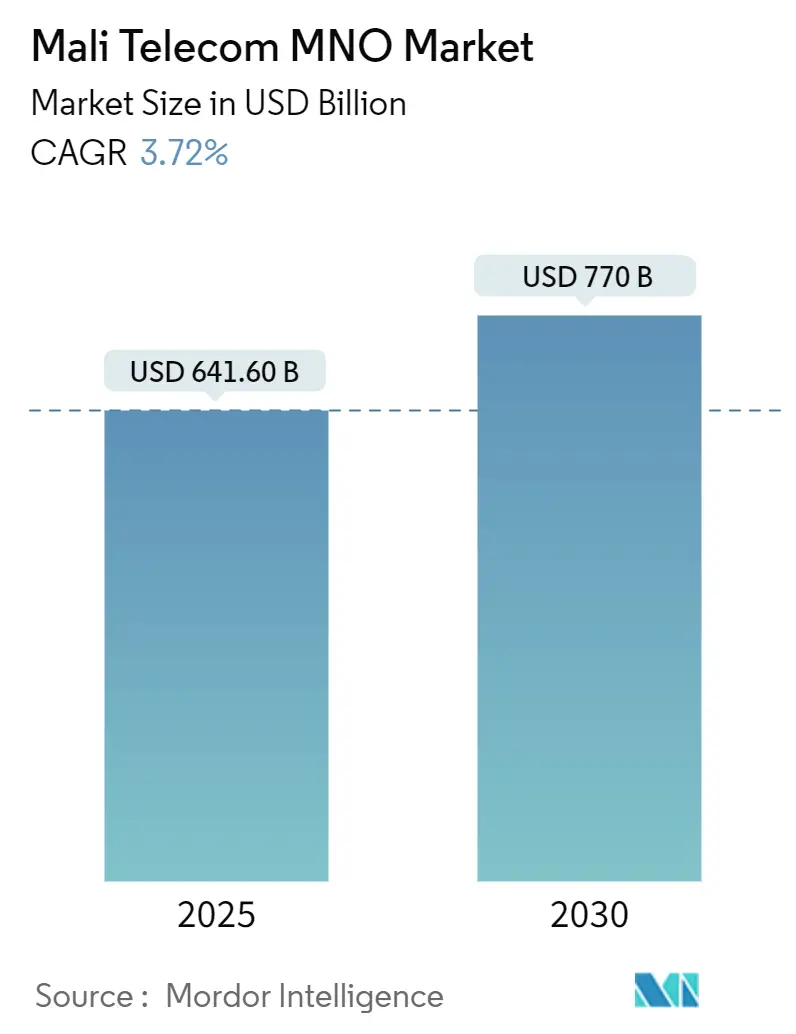

| 市場規模 (2025) | 641.60 十億米ドル |

| 市場規模 (2030) | 770 十億米ドル |

| 成長率 (2025 - 2030) | 3.72% CAGR |

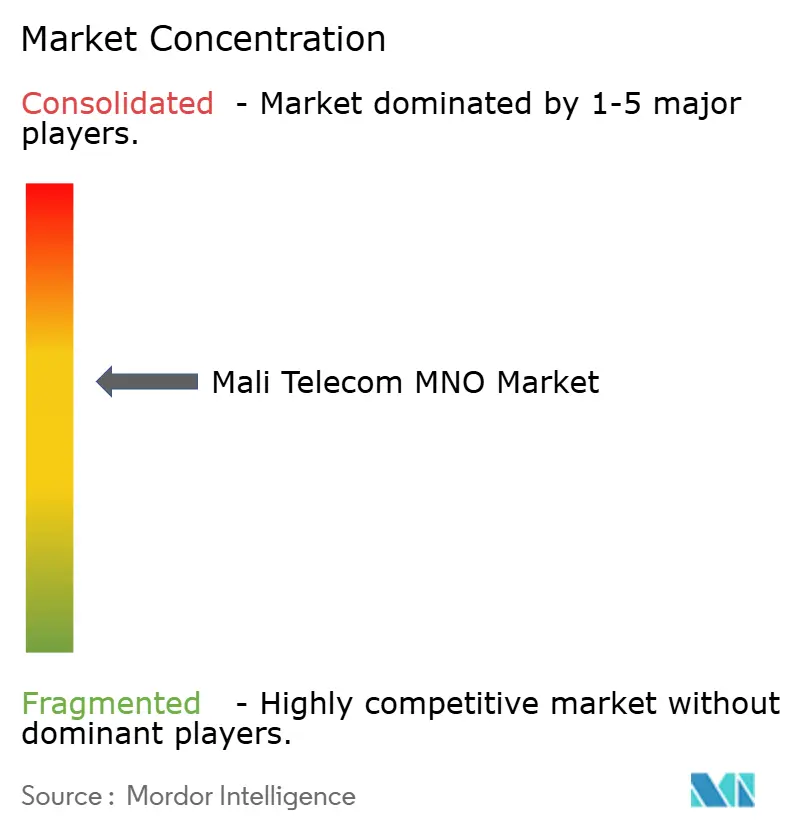

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマリ通信MNO市場分析

マリ通信MNO市場規模は2025年に6,416億米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.72%で2030年までに7,700億米ドルに達する見込みです。加入者数の観点では、市場は2025年の2,486万加入者から2030年には2,932万加入者へと、予測期間(2025年~2030年)にCAGR 3.35%で成長する見込みです。

成長軌道は政治的不安定、財政的圧力、インフラの不均一性によって制約されているものの、ファイバーバックボーンの拡張とモバイルデータ普及の加速から恩恵を受けています。Orange MaliがアクティブSIMの59%を掌握し、Malitelが41%を占めるという寡占構造は、規制改革が緩やかに進む中でも料金ベースの競争を制限しています。政府によるSotelma-SAの56%株式の再取得は、フランス語圏西アフリカ全域に共鳴する国家主導のデジタル主権へのシフトを浮き彫りにしています。

ネットワーク後方の改善は、ギニアおよびセネガルとの国境越えファイバープロジェクトを通じて勢いを増しており、IPトランジットコストを低減し、単一の沿岸陸揚げ地点への依存を分散させています。モバイルマネーの普及率は現在人口の66%に達しており、データ収益化のシナジーを育み、新たなフィンテック・コネクティビティバンドルを生み出しています。しかし、最近の通信事業者固有の税制は、慢性的な電力網の停電がすでに高いバックアップ電力支出を強いている時期に事業者マージンを圧迫しており、多国間融資機関が支援する太陽光ハイブリッドエネルギーソリューションの採用を通信事業者に迫っています。

主要レポートのポイント

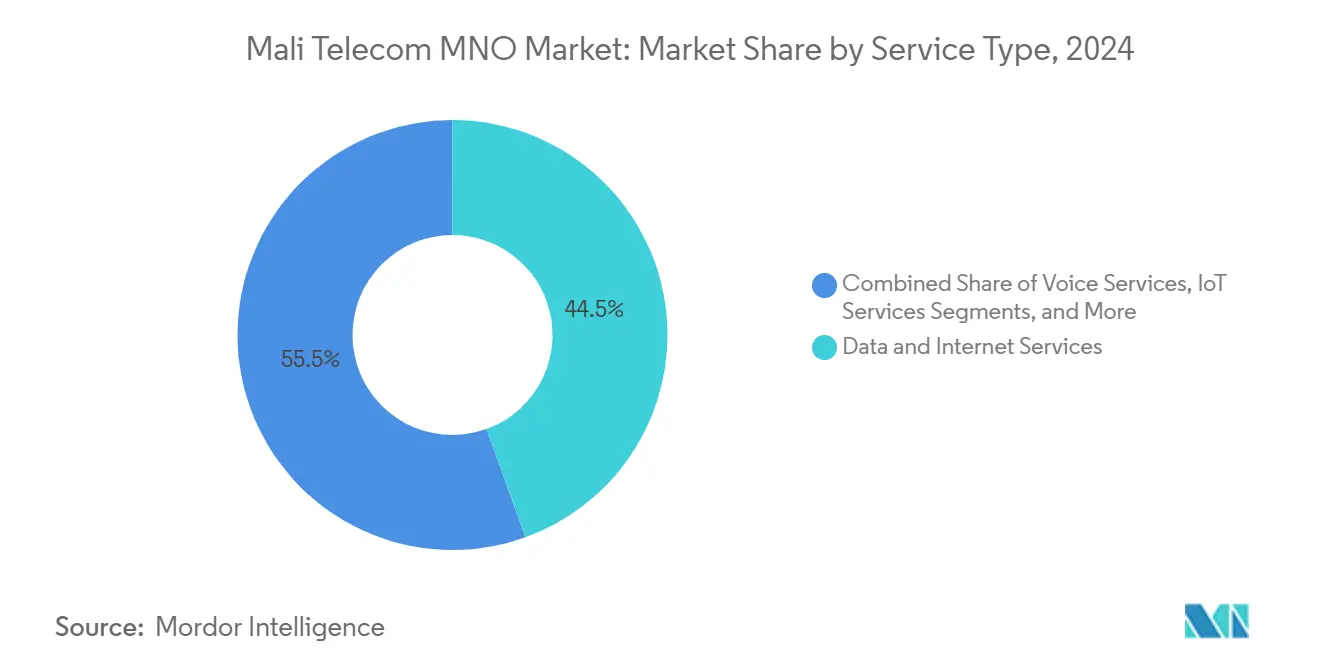

- サービスタイプ別では、データサービスが2024年の収益の44.49%を占め、IoTサービスは2030年までに最速のCAGR 3.70%を記録すると予測されています。

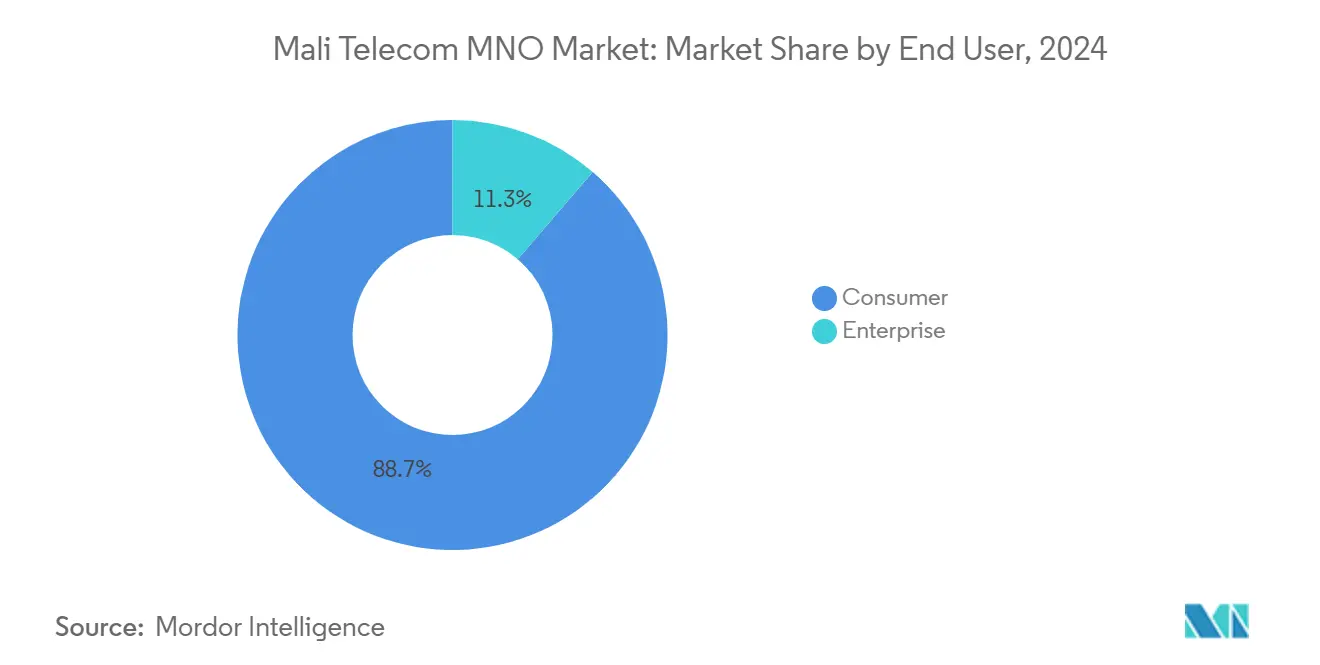

- エンドユーザー別では、消費者向けサービスが2024年の収益の88.69%を獲得し、企業向けセグメントは2030年までにCAGR 4.60%で拡大すると予測されています。

マリ通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンの急速な普及によるモバイルデータ需要の拡大 | +0.8% | バマコおよび地方主要都市に集中した全国規模 | 中期(2〜4年) |

| 全国的な4Gロールアウトと計画中の5Gパイロットライセンス | +0.6% | 都市部から農村部へ拡大中 | 長期(4年以上) |

| モバイルマネーおよびデジタルID普及に向けた政府主導の取り組み | +0.4% | 銀行口座を持たない農村人口に焦点を当てた全国規模 | 短期(2年以内) |

| IPトランジットコストを低減する国境越えファイバー相互接続契約 | +0.3% | ギニア、セネガル、ブルキナファソとの国境地域 | 中期(2〜4年) |

| 現地語AIを活用した顧客体験とARPU向上のための事業者パートナーシップ | +0.2% | バンバラ語およびフラニ語話者を対象とした全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンの急速な普及によるモバイルデータ需要の拡大

端末の手頃な価格が都市・農村間のデジタルデバイドを解消しつつあり、2025年初頭には2,340万の携帯電話接続が人口の94.2%をカバーしています。ファイバーが不足している地域では、Androidの普及が固定ブロードバンドの代替となり、月間平均データ通信量を新たな高水準へと押し上げています。OrangeがMetaおよびOpenAIと提携してウォロフ語およびプラール語向けAIモデルを構築する取り組みは、生の帯域幅ではなくローカライズされたコンテンツを通じてトラフィックを収益化することを目指しています。2025年初頭のフィールドトライアルでは、現地語チャットボットがエンゲージメントを深め、ユーザー一人当たりの平均収益を引き上げられるかどうかが検証されます。端末コストが低下し、現地語アプリが増加するにつれ、マリ通信市場は潜在需要を課金対象のギガバイトへと転換することが期待されています。

全国的な4Gロールアウトと計画中の5Gパイロットライセンス

4Gカバレッジはバマコでほぼ飽和に近づいているものの、地形や安全上のリスクが鉄塔建設を遅らせているサヘル地区では40%を下回っています。Malitelの商用4Gデビューによりオレンジとの容量格差は縮小しましたが、周波数不足がピーク時のスループットを依然として制限しています。ARCEPは、新規参入者へのインセンティブと既存事業者の投資公約を比較検討する5Gライセンスフレームワーク草案を回覧しており、パイロット開始は2026年以降に延期されています。ECOWASの枠組み内での周波数の調和的な計画は、国境越えのスピルオーバーがサービス品質を損なう可能性があるため不可欠です。規制上の不確実性にもかかわらず、通信事業者はネットワークスライシングおよび固定無線アクセスのシナリオをテストしており、電力網の安定性が改善されれば5Gが鉱業および農業ビジネスにおける企業向けIoTを支えるという見通しに賭けています。

モバイルマネーおよびデジタルID普及に向けた政府主導の取り組み

Orange Moneyのファーストムーバー優位性は、マリの薄い銀行支店ネットワークを迂回する並行金融アーキテクチャへと成長しました。西アフリカ諸国中央銀行によるパンデミック期の手数料免除が、2024年中に月間11.4%のウォレット開設加速をもたらしました。国家デジタルIDプログラムは現在、SIM登録と生体認証情報を連携させ、信用スコアリングとマイクロ保険のための信頼レイヤーを構築しています。OrangeとMastercardの提携により、インフォーマル経済の大部分を占める小規模商人が国境を越えた商取引を行えるよう、バーチャルおよびフィジカルのデビットカードが導入されています。ID、ウォレット、商業ツールの連携により、マリ通信市場はより広範なキャッシュレス目標の中心的存在となっています。

IPトランジットコストを低減する国境越えファイバー相互接続

2024年7月のギニア・マリ間ファイバー協定により、卸売IPトランジット料金が最大30%削減され、セネガルの単一海底ケーブル陸揚げ地点への依存が軽減されました。ブルキナファソを経由する追加の陸上リンクがルートを多様化し、ケーブル切断時のフェイルオーバー容量を提供しています。バックホールコストの低下により、通信事業者はエントリーレベルのデータバンドルをより積極的に価格設定でき、バマコ以外でのブロードバンド普及が拡大しています。アップグレードされたリンクはコンテンツデリバリーネットワークのキャッシングも高速化し、動画やゲームサービスのレイテンシを削減しています。中期的には、これらの地域間パイプが5Gトランスポート要件をサポートし、マリ国内のキャリアニュートラルなデータセンター投資を刺激することが期待されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政治的不安定と安全保障リスクによるインフラ遅延 | -0.5% | 北部地域および国境地帯 | 短期(2年以内) |

| 慢性的な電力網の不安定性による高いエネルギーOPEX | -0.3% | 特に農村部を含む全国規模 | 中期(2〜4年) |

| 通信事業者固有の新税によるマージンと価格決定力の圧迫 | -0.2% | 全事業者への全国的影響 | 短期(2年以内) |

| RF・ファイバー技術者の不足によるネットワークロールアウトの遅延 | -0.1% | 技術職の深刻な不足を含む全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政治的不安定と安全保障リスクによるインフラ遅延

ガオ、キダルおよび国境回廊での武装事件により、事業者は鉄塔のメンテナンスを停止しファイバーを迂回させることを余儀なくされ、プロジェクトのタイムラインが最大9か月延長されています。機器ベンダーは戦争リスクプレミアムを適用し、融資機関は高い債務返済カバレッジ比率を要求するため、設備投資コストが膨らんでいます。2022年の政権移行後、伝統的な二国間ドナーとの関係が冷却し、ユニバーサルアクセス計画への補助金融資が縮小しました。2024年末に制裁が緩和されたものの、デューデリジェンスのハードルが依然として残り、投資家は短期テナーと高いクーポンを選好する傾向があります。この環境は既存インフラを持つ既存事業者に有利に働き、グリーンフィールドネットワークを展開しなければならない新規参入者を圧迫しています。

慢性的な電力網の不安定性による高いエネルギーOPEX

バマコ以外では国家電力網の利用可能時間が1日平均15時間にとどまり、通信事業者は基地局の稼働維持のためにディーゼル発電機を稼働させることを余儀なくされています。燃料輸入は事業者を外国為替の変動にさらし、サイトごとの運営コストを35%押し上げています。世界銀行が支援する400MWの太陽光ロードマップとロシア資金による200MWの発電所は救済を約束していますが、商業運転開始日は2028年以降となっています。その間、Orangeはリチウムイオン電池パックと屋上太陽光発電を組み合わせたパイロットを実施し、発電機の稼働時間を60%削減しています。Malitelは農村部の鉄塔でハイブリッドマイクログリッドの試験を行い、燃料補給のためのトラック出動費用を削減しています。エネルギー非効率性はフリーキャッシュフローを制限し、低ARPUゾーンでのネットワーク高密度化を制約し、マリ通信市場の成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データサービスはマリ通信市場における2024年収益の36.88%を占め、主要な成長エンジンとしての地位を確立しました。スマートフォン普及の急増と動画ストリーミング習慣に支えられたモバイルデータのカテゴリ内シェアは65.45%に達し、固定データはファイバーが都市近郊の自治体に到達するにつれCAGR 3.18%で拡大しています。IoT回線は規模こそ小さいものの、モバイルマネーゲートウェイに連携した農業用土壌センサーのロールアウトに支えられ、最速のCAGR 3.11%を示しています。音声は依然として重要であり、無線音声が音声セグメントの69.81%を提供していますが、OTTメッセージングが通話時間を侵食するにつれ成長は1.85%に鈍化しています。

事業者はデータプランをライフスタイルバンドルとして再定義しています。例えば、Orangeの現地語AIアシスタントはデータパッケージの上位に位置し、増分トラフィックを生み出すインタラクティブな学習モジュールを提供しています。OTT TVはスマートフォン画面へと移行しており、付加価値サービスはナノローン向けの通話料信用スコアリングを統合しています。灌漑および物流におけるIoT展開が拡大するにつれ、通信事業者はメガバイト単位の課金からプラットフォーム手数料へと転換し、従来のコネクティビティを超えた総アドレス可能収益を拡大するでしょう。したがって、データ主導サービスにおけるマリ通信MNO市場規模は、今世紀半ばまでに従来の音声を上回るペースで成長する見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業のデジタル化の中での消費者優位

家庭部門が2024年の売上高の71.80%を占め、マリのモバイルファーストの消費者文化を裏付けています。しかし、鉱業、農業、公共部門のプロジェクトがプライベートAPNを通じてワークフローを自動化するにつれ、企業向け収益はCAGR 3.88%で上昇しています。カンガバの金鉱山では、車両管理と安全コンプライアンスのためにLTE-Advancedネットワークが導入されており、綿花協同組合はクラウドERPに連携するUSSDベースの在庫追跡を採用しています。

消費者と企業の境界は溶解しつつあります。小規模商人はOrange Moneyを通じた決済をますます受け入れるようになり、料金プランを変更することなく個人間ウォレットをビジネスウォレットへと転換しています。政府支援のデジタルIDがマイクロ小売業者向けの電子KYCを解放し、モバイル決済の受け入れを加速しています。その結果、ハイブリッドな消費者・商業者セグメントにおけるマリ通信MNO市場シェアは、純粋な企業アカウントが少数派にとどまる中でも拡大すると予測されています。

地理的分析

南部州がアクティブデータ加入者の80%以上を集中させており、バマコだけで3分の1以上を占めています。首都はほぼ全域で4Gが利用可能であり、シカソとカイエスは遅れをとっているものの、ファイバーバックホールが混雑を緩和するにつれ2桁のデータトラフィック成長を記録しています。対照的に、北部のトンブクトゥおよびキダル州はマリ通信MNO市場規模の7%未満を占めるにとどまり、鉄塔保険コストを引き上げ現地メンテナンスを制限する安全保障上の問題に足を引っ張られています。

国境越えの回廊は異なる様相を呈しています。カイエス・ダカール幹線道路回廊は新たなセネガル・マリ間ファイバースパーを活用し、卸売帯域幅コストを削減してSMEの電子商取引普及を促進しています。ギニアのンゼレコレ軸沿いの国境の町は2024年7月の相互接続から恩恵を受け、前年比28%のデータトラフィック急増を記録しています。ブルキナファソのトランジットルートに依存する東部地域は依然として単一障害点リスクに直面しており、2027年までに開通予定のガーナ・マリ間陸上パイプがこれを軽減することを目指しています。

都市・農村間のデジタルデバイドは依然として存在しますが、縮小しつつあります。ユニバーサルサービス基金の下での太陽光発電式スモールセルが現在250の村落に3G信号を提供しています。これらのゾーンのARPUは全国平均を40%下回っているものの、増分収益はディーゼル電力による代替手段を上回っています。新たな系統連系太陽光プロジェクトが商業運転に達するにつれ、農村部のエネルギーコストは低下し、収益性の方程式が改善されてマリ通信市場が拡大するでしょう。

競争環境

市場は規制された複占状態にとどまっています。Orangeは59%の支配力を活用して4G・モバイルマネー一体型バンドルパッケージを展開し、Malitelは国家との関係を活かして公共部門の入札を獲得しています。Telecelの2023年のライセンス取得はいまだ大衆市場での牽引力に結びついておらず、高い設備投資要件と限られたオンネットローミング協定がロールアウト速度を制限しています。

戦略的には、Orangeは汎地域的なスケールを活用しています。エアテル・ブルキナファソおよびシエラレオネを5億7,000万米ドルで買収したことにより、無線機器の調達コスト削減と国際トランジットコストを低減するアグリゲーションハブが得られています。Malitelは衛星バックホール協定で対抗し、速度よりも地域カバレッジで差別化を図っています。両既存事業者はベンダーロックインを削減するためのオープンRANパイロットをテストしていますが、商用展開は2027年以前には見込まれていません。

サービスイノベーションが新たな競争の場となっています。OrangeとMastercardのパートナーシップが日常のコネクティビティに金融インフラを組み込む一方、Malitelはモノのインターネット土壌センサーとSMSアラートを組み合わせたアグリテックダッシュボードのパイロットを実施しています。事業者戦略はエコシステムのオーケストレーションへと傾いており、このシフトは純粋なコネクティビティマージンを希薄化させる可能性がある一方、隣接収益を通じてマリ通信MNO市場規模全体を拡大させる可能性があります。

マリ通信MNO産業リーダー

Orange Mali

Malitel(Sotelma)

Telecel Mali

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Orange アフリカ・中東部門とEutelsatは、EUTELSAT KONNECTを使用して孤立地域向けに最大100Mbpsの衛星ブロードバンドを導入し、マリおよびサヘル地域全体でのOrangeのデジタルインクルージョン目標を支援しています。

- 2024年11月:MIGAは西アフリカ開発銀行プロジェクト向けに5億600万ユーロの保証を発行し、その半分はマリのデジタルネットワークを含む気候金融インフラに充当されています。

- 2024年10月:Orange 中東・アフリカ部門とMastercardが、マリおよび6か国のOrange Moneyユーザー向けにバーチャルおよびフィジカルのデビットカードを提供可能にし、通信と銀行サービスの融合をさらに推進しました。

- 2024年7月:ギニアとマリが光ファイバー相互接続協定に署名し、国際トランジットコストを削減してネットワーク耐障害性を向上させました。

マリ通信MNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

モバイルマネーが通信収益に与える影響

モバイルマネーの普及率66%がデータ利用を拡大し、フィンテックバンドルを可能にすることで、事業者に増分収益ストリームをもたらしています。

ネットワーク品質に影響を与える主要インフラプロジェクト

ギニアおよびセネガルとの国境越えファイバーリンクと計画中の太陽光ハイブリッド電力ソリューションが、中期的にバックホール容量とサイト稼働率を改善する見込みです。

市場競争の集中度

Orangeがアクティブ SIMの59%を管理し、Malitelが41%を保有しており、複占構造を示しています。

IoTサービスに期待される成長率

IoT接続は農業およびモバイルマネーアプリケーションに牽引され、2030年までにCAGR 3.70%で拡大すると予測されています。

最終更新日: