チャド通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

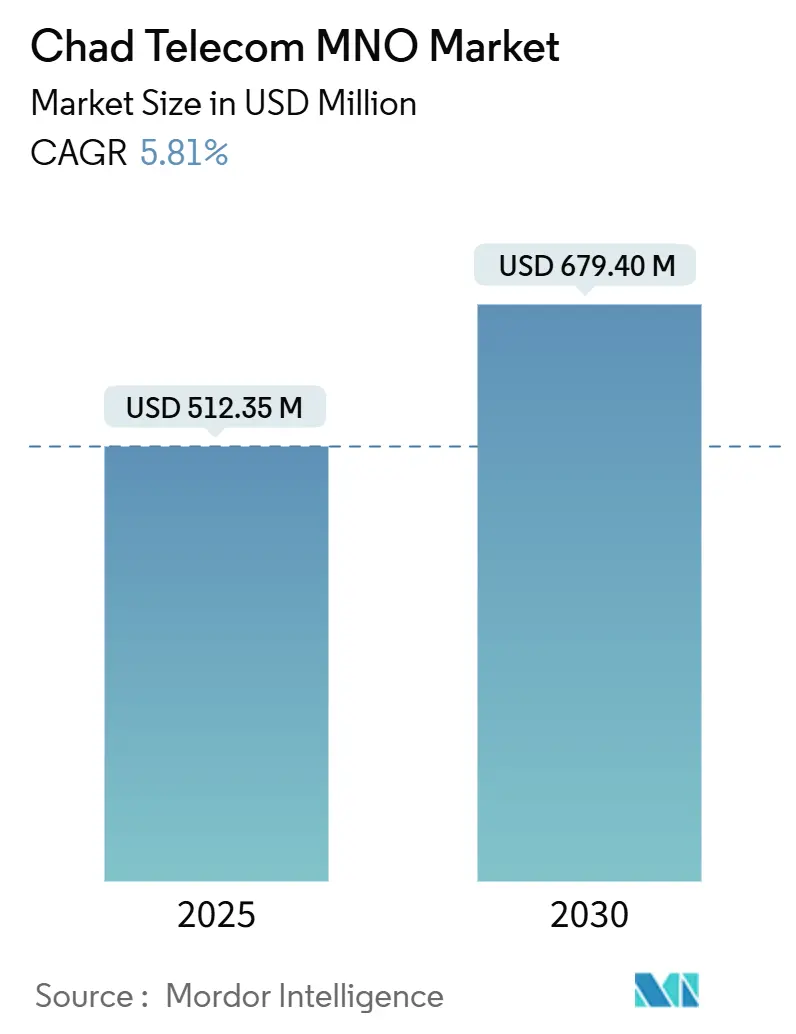

| 市場規模 (2025) | 512.35 百万米ドル |

| 市場規模 (2030) | 679.40 百万米ドル |

| 成長率 (2025 - 2030) | 5.81% CAGR |

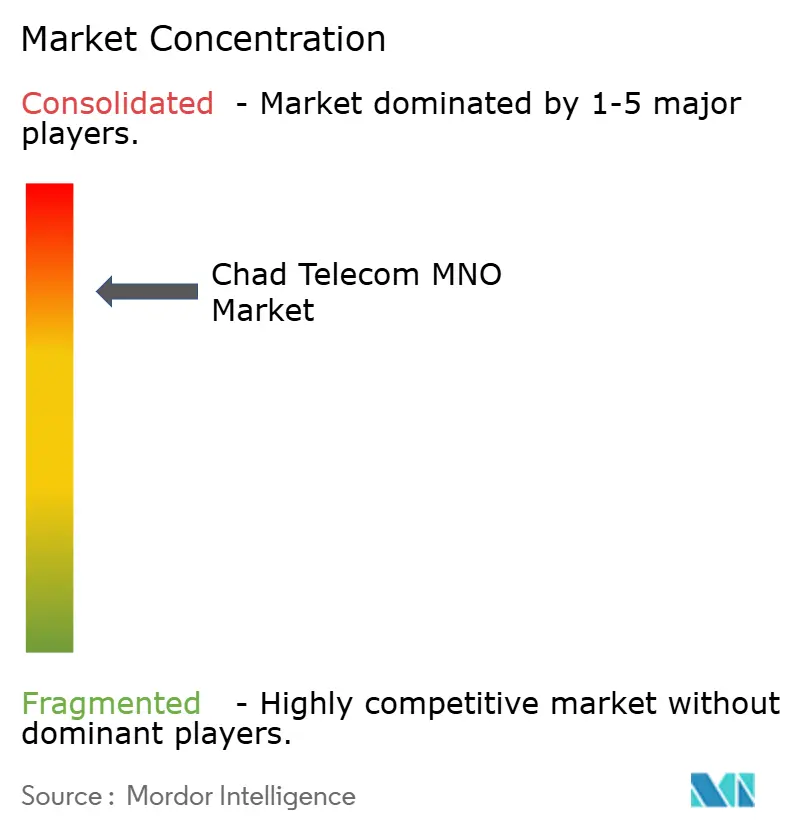

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチャド通信MNO市場分析

チャド通信MNO市場規模は2025年に5億1,235万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.81%で成長し、2030年までに6億7,940万米ドルに達すると予測されています。加入者数の観点では、市場は2025年の1,393万加入者から2030年には1,769万加入者へと、予測期間(2025年~2030年)にCAGR 4.89%で成長すると予測されています。

スマートフォンの普及拡大、モバイルマネーエコシステムの拡張、および4G投資の強化により、収益は基本的な音声回線から帯域幅集約型データサービスへとシフトしています。世界銀行が資金提供するデジタル変革プロジェクトを含む官民インフラプロジェクトは、持続的な系統電力不足にもかかわらず、通信事業者が農村部のカバレッジギャップを解消するのを支援しています。Moov Africa ChadとAirtel Chadが加入者の大部分を占めているため、競争の激しさは中程度にとどまっていますが、衛星ブロードバンドの参入が迫っていること、およびSotelの民営化計画は、より開かれた競争環境を示唆しています。広範な業種別税制および断続的なインターネット遮断は、家計の購買力を圧迫し投資家の信頼を損なうことで成長を抑制していますが、最近の料金引き下げおよび一時的な物品税軽減措置は、市場活性化に向けた政策転換を示しています。

レポートの主要ポイント

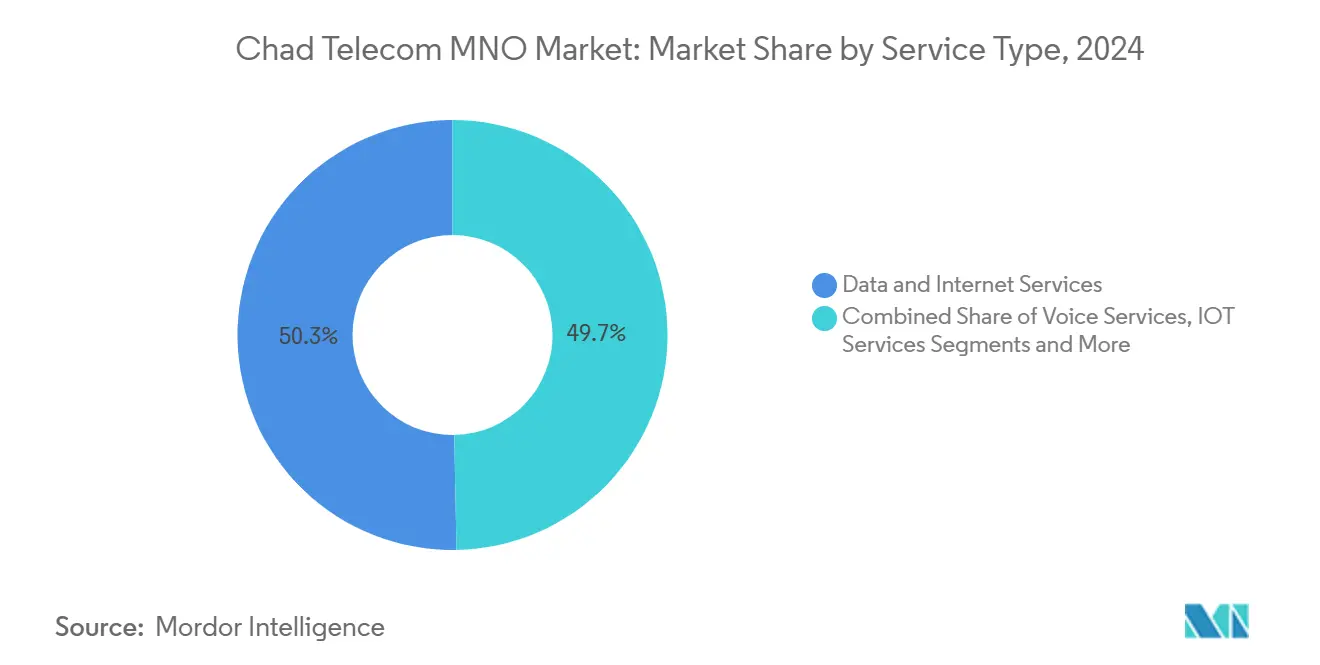

サービスタイプ別では、データサービスが2024年のチャド通信市場シェアの50.29%を占め、2030年にかけてCAGR 5.86%で成長すると予測されています。

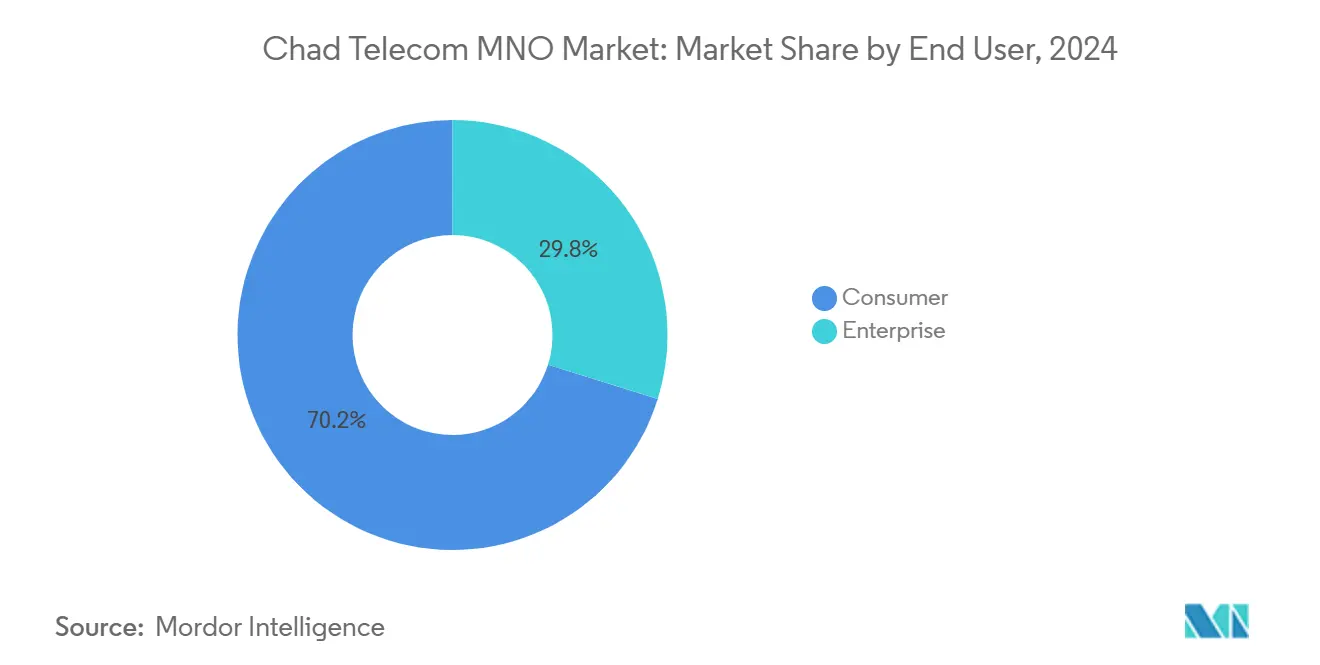

エンドユーザー別では、消費者向けサービスが2024年のチャド通信市場規模の70.19%を占め、企業向けセグメントは2025年から2030年にかけてCAGR 6.15%と最も高い予測成長率を記録しています。

チャド通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 既存事業者による積極的な 4GおよびこれからのCAGEX投資 | +1.2% | 全国規模、 N'DjamenaおよびMundouへの初期集中 | 中期 (2〜4年) |

| モバイルマネー主導による データトラフィックの急増 | +0.9% | 全国規模、 高密度都市回廊で最も顕著 | 短期 (2年以内) |

| 国家計画に基づく政府の デジタルサービスプログラム | +0.8% | 全国規模、 公共部門プラットフォームに基盤 | 長期 (4年以上) |

| 低価格の中国製スマートフォンによる 対象市場の拡大 | +0.7% | 農村部 および都市周辺地区 | 短期 (2年以内) |

| 若年層主導の OTT動画およびeスポーツの普及 | +0.5% | 都市部ハブ および中規模都市 | 中期 (2〜4年) |

| 新たな海底システムによる 国際帯域幅コストの低下 | +0.6% | 全国規模、 グローバルバックボーンへの輸入ルート | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

既存事業者による積極的な4GおよびこれからのCAGEX投資

地域の通信事業者はネットワーク近代化予算を拡大しており、MTNグループ単独で2024年から2026年にかけてカメルーンに3億米ドルを配分しており、この支出モデルはチャドの事業にも適用されています。[1]Developing Telecoms、「MTNカメルーン、大規模投資増強を受ける予定」、developingtelecoms.com Airtelは2018年以降、都市部の4Gサイト202か所の構築に2,000万米ドル以上を投じ、全国4Gカバレッジを24%から36%に引き上げました。より広いチャネル幅とファイバーバックホールのアップグレードにより、レイテンシーが低減され、平均ダウンリンク速度が25 Mbpsを超え、通信事業者は企業や高利用率の若年層セグメントにプレミアムデータバンドルをアップセルできるようになっています。設備共有協定によりサイトあたりのCAGEXが低下し、農村部への展開が加速する一方、計画中の5Gトライアルにより、スペクトルが利用可能になった際に新興のIoTおよび低レイテンシーのユースケースを追求できる体制が整っています。カバレッジが拡大するにつれ、普及率の弾力性が新規加入者の獲得を促進し、データARPUを向上させ、予測CAGRに+1.2%の押し上げ効果をもたらしています。

モバイルマネー主導によるデータトラフィックの急増

Orange MoneyのアフリカにおけるカスタマーベースはAirtelの2024年に6,200万人を超え、チャドのキャッシュレス政策の姿勢が家計の日常的な支払いをモバイルウォレットへシフトさせています。Airtelの1GBあたりの価格を12,000 FCFAから1,500 FCFAへ引き下げたことで、低所得ユーザーにも常時接続のスマートフォンアクセスが可能になりました。[2]Orange、「アフリカおよび中東がOrangeの成長をリード」、developingtelecoms.comウォレット認証、残高照会、またはQR取引のたびにデータが消費され、動画ストリーミングのピークとは独立した安定したパケット需要のベースラインが生まれています。ウォレット受け入れプラットフォームに加盟する加盟店が取引ノードを拡大し、データ利用をさらに日常化させています。その結果、金融包摂の目標がブロードバンドの普及を直接促進するという好循環が生まれ、チャド通信市場のCAGR予測に+0.9%を加えています。

国家計画に基づく政府のデジタルサービスプログラム

国家開発計画は構造変革に向けて222億5,000万米ドルを投じており、世界銀行の9,220万米ドルのデジタル変革プロジェクトは200万人の市民にサービスを提供する電子政府プラットフォームへの資金を確保しています。省庁は電子税務、土地、およびIDシステムをホストするためのセキュアな回線を調達する必要があり、通信事業者のB2B収益を押し上げる企業向け接続契約を促進しています。HuaweiとチャドのMOUはICT研修とクラウドサービスのパイロットをカバーしており、長期的な企業デジタル化パイプラインを示しています。公共部門の早期採用は、銀行、農業ビジネス、および小売業者を同様のクラウドおよびIoTソリューションへと誘導する実証事例として機能し、成長曲線にさらに+0.8%を注入しています。

若年層主導のOTT動画およびeスポーツの普及

中央年齢が15.8歳と、チャドは世界で最も若い人口を持つ国の一つです。TikTok単独で2025年初頭までに168万人の成人ユーザーを獲得しました。このコホートは高解像度ストリーミングとレイテンシーに敏感なマルチプレイヤーゲームを求めており、ネットワーク計画者はN'DjamenaとMoundouでの容量増強を優先しています。通信事業者はゼロレーティングのソーシャルメディアパスと夜間無制限データをバンドルして一気見習慣を収益化する一方、コンテンツクリエイターはフランス語とサラ語でショートフォーム動画をローカライズしています。eスポーツトーナメントの増加により低ジッター接続の需要が高まり、+0.5%のドライバー効果を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| SIMカードおよびデバイスへの 高い業種別税 | -0.8% | 全国規模、 低所得層の普及に大きな足かせ | 短期 (2年以内) |

| 政治的不安定時の 頻繁なインターネット遮断 | -0.6% | 主に 都市部のビジネス地区 | 短期 (2年以内) |

| ディーゼル発電を強いる 電力網の制限 | -0.5% | 北部および東部の 遠隔地域 | 長期 (4年以上) |

| FTTHの普及を遅らせる サイバーセキュリティ人材不足 | -0.3% | 都市部の 企業クラスター | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

SIMカードおよびデバイスへの高い業種別税

2020年にサービス料金への18%の物品税が廃止されたにもかかわらず、端末への輸入関税および開通税が引き続きチャド通信市場への参入コストを押し上げています。[3]国際貿易局、「チャド – 通信」、trade.gov価格に敏感な農村部の消費者は、共有フィーチャーフォンからエントリーレベルのAndroidモデルへの切り替えを遅らせており、加入者の段階的な成長を鈍化させています。通信事業者はプロモーションを通じてこれらの税の一部を吸収せざるを得ず、利益率が圧縮され再投資能力が制限されています。財政的負担は隣国カメルーンおよびスーダンとのコスト格差を拡大させ、国境を越えたローミングの提案を複雑にし、地域の調和化努力を損なっています。

政治的不安定時の頻繁なインターネット遮断

セキュリティ事件時に命じられた全国的な遮断により、2024年には累計数週間にわたってモバイルデータサービスが停止し、通信事業者の収益が減少し、クラウドシステムに依存するSMEの信頼が損なわれました。繰り返される中断は、データセンターおよびフィンテック事業への参入を検討する外国投資家のリスクプレミアムを高めています。通信事業者はこのような命令を予測またはヘッジすることができず、業務上の混乱と顧客解約率の急増を招き、年度末の収益性に影響を与えています。遮断のたびにネットワーク資産の回収期間が延び、農村部への4G展開の意欲が低下し、予測CAGRから0.6パーセントポイントが差し引かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データサービスはチャド通信市場の2024年収益の50.29%を占め、2030年にかけて5.86%で拡大する見込みである一方、音声は40.06%を維持し、ほぼ同一の5.85%のペースで成長しています。1GBあたり1,500 FCFAへのコスト急落が弾力性効果を引き起こし、月間平均データ使用量を3.4 GBを超える水準に引き上げました。音声の堅調さは、100人あたりの固定回線接続数が1本未満であることに起因しており、モバイルが事実上の全国ダイヤルトーンとなっています。IoTはまだ4.79%しか占めていませんが、農業センサーのパイロットおよびスマートメーターの展開計画からの政策的追い風を享受しています。

深圳拠点のメーカーからのスマートフォン輸入品は現在22,000 FCFA以下で小売されており、初めてのユーザーをオンラインへと誘導しています。OTTバンドルは若年層コホートのコンテンツの好みに合致しており、ペイTVストリーミングはアップグレードされた4Gバックホールに乗っています。IoTの普及は、通信事業者が既存のLTEバンドでNB-IoTファームウェアを標準化した後に加速するはずです。各サービスクラスが成熟するにつれ、通信事業者はクラウドストレージとサイバーセキュリティをクロスセルし、加入者あたりのライフタイムバリューを増幅させ、チャド通信市場内でのデータ中心の収益への構造的シフトを支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業の勢いが消費者数量を上回る

消費者は2024年の売上高の70.19%を生み出しましたが、低所得農村世帯の価格感応度を反映して、CAGRは5.66%と緩やかでした。企業は売上高の29.81%を占めましたが、多国籍企業、NGO、および省庁がSLAに裏付けられた回線を求めるにつれ、2030年にかけてCAGR 6.15%で加速するでしょう。世界銀行プログラムはデジタルスキルの研修生4万人を対象としており、高可用性ブロードバンドに依存する企業の人材プールを拡大しています。

企業ARPUは、MPLS、クラウドピアリング、およびマネージドセキュリティにわたる付加価値レイヤーのおかげで、小売の4倍以上を超えています。通信事業者はMicrosoft 365とAWSアウトポストをバンドルし、ICT予算の増分シェアを獲得しています。油田請負業者が資産テレメトリーをデジタル化し、銀行がAPI駆動のモバイルアプリを展開するにつれ、企業スライスは深化し、チャド通信市場における企業が貢献する全体的な収益ミックスを高めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

N'Djamena、Moundou、およびSarhを中心とする都市回廊は、2024年のチャド通信市場収益の62%以上を生み出し、10,000人あたり平均15か所のマクロサイトという4G密度に支えられています。サヘル地帯の農村県はカバレッジと利用率の両面で遅れをとっていますが、デジタル変革プロジェクトが対象とする450万人という最大の未接続人口ブロックを抱えています。通信事業者は、カメルーンの海底ケーブル陸揚げ局にトラフィックを中継するハイウェイファイバールートを優先し、国際トランジットコストを最大40%削減しています。

AbecheやBongorなどの中規模都市は、それぞれ給与処理をオンライン化しつつある地方行政機関を擁しているため、展開の優先順位において次の位置にあります。ソーラーハイブリッド電源システムのパイロットが実施されており、ディーゼル費用を35%削減し、オフグリッドセルの運営経済性を改善しています。世界銀行の農村ブロードバンド補助金制度は受動的インフラの共同設置を支援し、両既存事業者が重複した鉄塔なしに人口希薄地域をカバーするよう促しています。

北部のTibestiおよびBorkou県は、セキュリティ上の物流がサイトメンテナンスを複雑にするため、カバレッジの空白地帯となっています。Starlinkの低軌道ビームは新しいVSATハブからのトラフィックをバックホールし、マイクロ波リングが北方に延伸するまで通信事業者が衛星音声オーバーレイを提供できるようにする可能性があります。2026年から2028年にかけて、スマートフォンのコスト低下とモバイルウォレットを通じて入金されるキャッシュトランスファープログラムに対応して農村部の普及率が上昇するにつれ、地理的ミックスは変化し、チャド通信市場の全国的な顧客基盤が拡大するでしょう。

競争環境

Moov Africa Chadは2024年末に加入者シェア53%を占め、Airtel Chadは47%を保持し、チャド通信市場において緊密な複占体制を確立しています。両社はスケールメリットを活用してベンダー価格交渉と共同サイトリースを行っていますが、差別化はタリフよりもネットワーク体験スコアにかかっています。Airtelの早期4G展開が首都の高利用率の若年層を獲得し、Moovは1,800 MHzでのLTE展開を加速させました。

国営Sotelの子会社であるSalam Mobileはスペクトルブロックを確保し、2026年の商業デビューに向けて準備を進めており、既存事業者のエントリーレベルデータパックより低価格で参入する可能性があります。政府によるSotelの60%売却計画は、急速なネットワーク構築のための資金と潜在的にバンドルされた衛星ファイバーオファーを持つ戦略的投資家を呼び込むことが期待されています。Starlinkのライセンス取得は最初の非地上系競合フランチャイズを付与し、当初はNGO、鉱山キャンプ、およびファイバー回廊外の高ARPUの家庭を対象としています。

戦略的提携が競争上の武器を形成しています。Airtelはクラウドコアでは Huaweiと、ウォレット相互運用性ではMastercardと提携している一方、MoovはOrange Moneyのレールを統合してフィンテックの粘着性を高めています。両既存事業者はさらなる税制優遇と通行権改革を求めてロビー活動を行い、設備投資を削減しています。統合されたキャッシュフローは継続的な4G高密度化と5G非スタンドアローンセルのトライアルに資金を提供し、チャド通信市場における主要な競争手段としての技術的リーダーシップを強調しています。

チャド通信MNO産業リーダー

Airtel Chad

Moov Africa Chad

Salam Mobile (Sotel)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Airtelは太陽光発電式無線ユニットを使用して農村部の3Gサイト30か所を4Gにアップグレードしました。

- 2024年12月:MTNグループは中央アフリカのネットワークアップグレードに向けて3年間で3億米ドルを確保しました。

- 2024年11月:Starlinkはチャドでの衛星ブロードバンドサービス開始に向けた最終的な周波数認可を取得しました。

チャド通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(VAS、ローミングおよび国際サービス、企業向けおよびホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(VAS、ローミングおよび国際サービス、企業向けおよびホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

最も多くの収益を生み出すサービスカテゴリーはどれですか?

データサービスは2024年の収益シェアで50.29%をリードし、2030年にかけてCAGR 5.86%という最速の成長を維持しています。

主要な通信事業者はどこですか?

Moov Africa ChadとAirtel Chadがモバイルセグメント全体を共同で保有しており、Salam Mobileが市場参入を準備し、Starlinkが2025年に衛星ブロードバンドに参入しています。

企業向け接続の成長見通しはどうですか?

企業収益はCAGR 6.15%で成長すると予測されており、公共部門のデジタル化が企業ネットワーク需要を牽引することで消費者の伸びを上回っています。

衛星ブロードバンドは市場にどのような影響を与えますか?

Starlinkの2025年のサービス開始は、サービスが行き届いていない地域に高スループットの回線を提供し、農村部のカバレッジを強化し、地上系通信事業者に新たな競争圧力をもたらします。

最終更新日: