チュニジア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

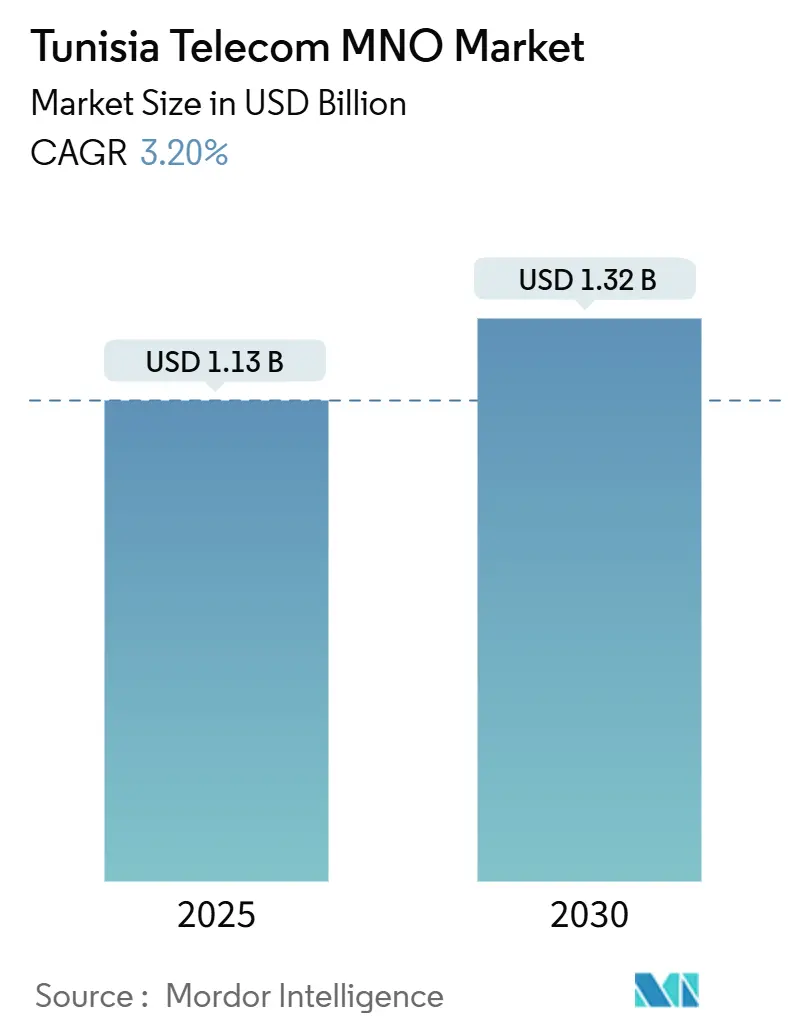

| 市場規模 (2025) | 1.13 十億米ドル |

| 市場規模 (2030) | 1.32 十億米ドル |

| 成長率 (2025 - 2030) | 3.20% CAGR |

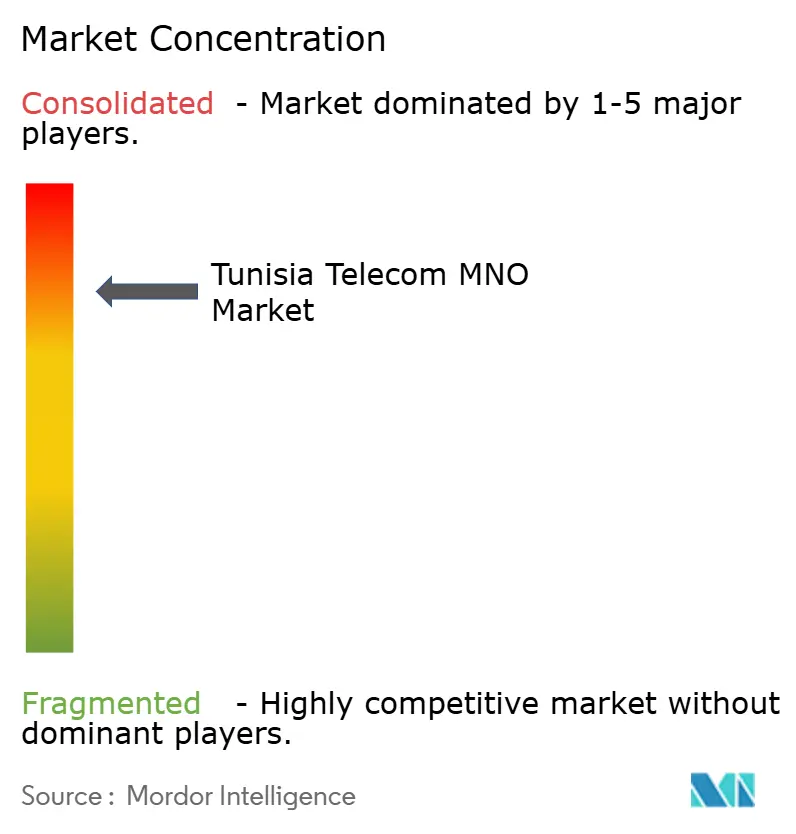

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチュニジア通信MNO市場分析

チュニジア通信MNO市場規模は2025年に13億米ドルと推定され、予測期間(2025年~2030年)にCAGR3.20%で成長し、2030年までに13億2,000万米ドルに達する見込みです。

チュニジア通信MNO市場は、5Gの商用開始、急速な光ファイバーの整備、データ消費の増加を背景に前進しており、一方でマクロ経済の逆風が裁量的支出を抑制しています。デジタルチュニジア2025の下での政府プログラムがネットワークインフラへの資本投入を維持し、2025年2月の5G商用サービス開始がプレミアム層を創出してユーザー一人当たりの平均収益を押し上げています。通信事業者は84%のインターネット普及率、最新の海底ケーブル、そしてモバイルファーストの若い人口を活用して、音声以外のクラウド、サイバーセキュリティ、フィンテックサービスへと多角化しています。同時に、ディナールの下落、高い業種別税率、エネルギー価格の急騰がキャッシュフローを圧迫し、通信事業者は短期的な回収が見込めるプロジェクトを優先せざるを得ない状況です。価格競争ではなく技術的リーダーシップが主な競争軸であるため、競争の激しさは健全な水準を保っています。

主要レポートのポイント

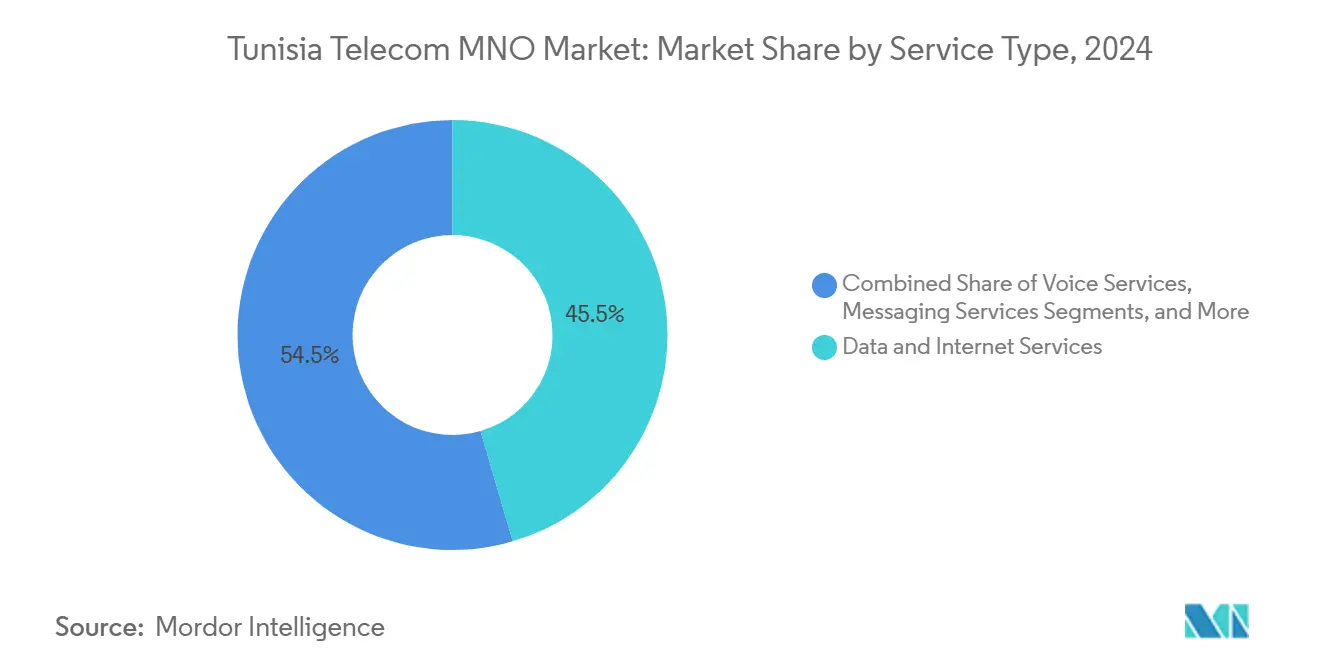

- サービスタイプ別では、データおよびインターネットサービスが2024年のチュニジア通信MNO市場シェアの45.47%を占め、IoTおよびM2Mサービスは2030年にかけてCAGR3.33%で拡大する見込みです。

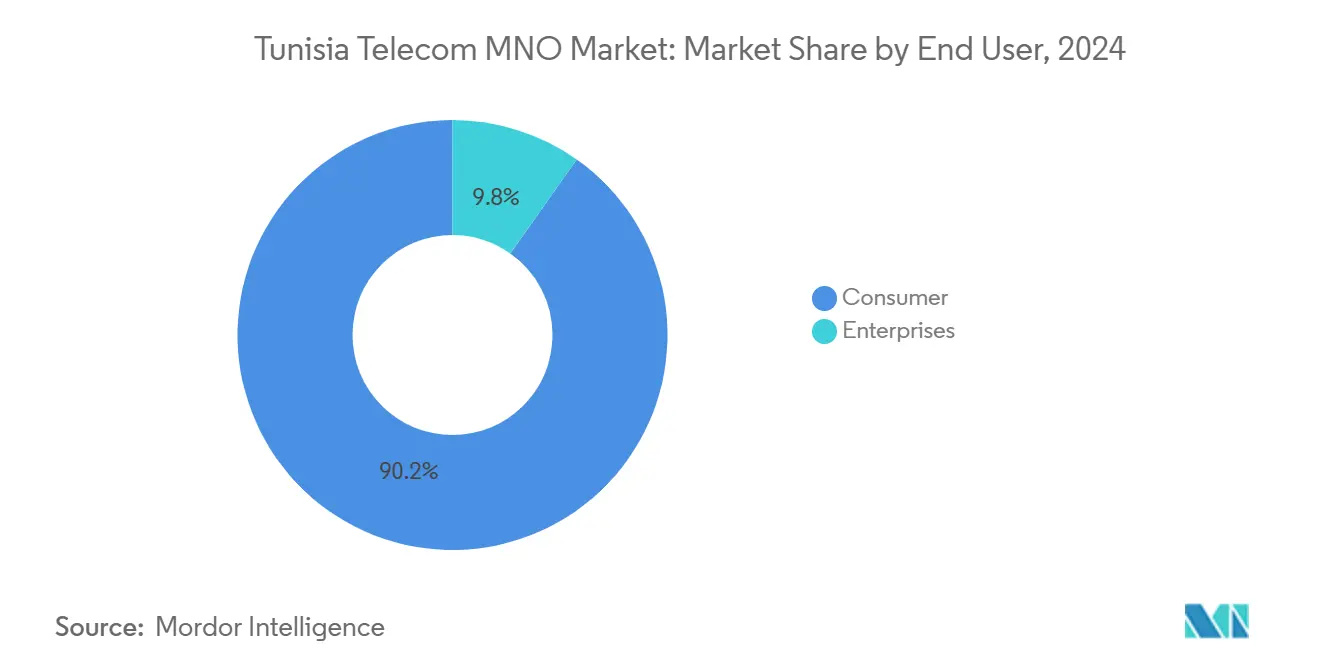

- エンドユーザー別では、消費者が2024年のチュニジア通信MNO市場シェアの90.19%を占め、企業セグメントは2030年にかけてCAGR4.21%で成長すると予測されています。

チュニジア通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 政府主導の5Gスペクトル割り当てと 加速した展開 | +1.2% | 全国規模、チュニス・スファックス・スースでの早期利益 | 中期(2〜4年) |

| 84%のインターネット普及率による モバイルデータ需要の爆発的増加 | +0.8% | 全国規模、都市部でより顕著 | 短期(2年以内) |

| 既存事業者TTによる FTTHおよびVDSLの急速な整備 | +0.6% | 全国規模、未整備地域を優先 | 中期(2〜4年) |

| 中小企業および企業のデジタル化(クラウド、 サイバーセキュリティ、SD-WAN) | +0.4% | 全国規模、ビジネス地区に集中 | 長期(4年以上) |

| 国際容量を強化する 新たな海底ケーブル | +0.3% | 全国規模、卸売容量の成長を促進 | 長期(4年以上) |

| サービスの定着を促進する モバイルマネーおよびフィンテックエコシステム | +0.2% | 全国規模、銀行サービスが不十分な地域での 普及率が高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府主導の5Gスペクトル割り当てと加速した展開

通信技術省は2024年12月に700MHzおよび3.5GHz帯をすべての通信事業者に割り当て、長期的な設備投資計画を支える15年間の確実性を提供しました。商用サービスは2025年2月に開始され、Tunisie Telecomは直ちに2.1Gbit/sのダウンリンクを実証し、チュニジア通信MNO市場を地域の競合他社より優位な位置に置きました。[1]エリクソン、「Tunisie TelecomとエリクソンによるLTE 5Gの開始」、ericsson.com スペクトルの断片化が解消されたことで、通信事業者はサイト当たりのコストを低減しながら全国展開を進めることができ、光ファイバーが不足している地域では固定無線アクセスが経済的な代替手段となっています。

84%のインターネット普及率によるモバイルデータ需要の爆発的増加

モバイルブロードバンドの利用が、加入者数の増加よりもネットワークトラフィックを牽引するようになっています。平均速度128.22Mbpsはチュニジアを世界56位に位置づけていますが、Ooredooの39.05スコアとOrangeの26.13スコアという事業者間の格差が競争上のメッセージングを形成しています。[2]Speedtest、「チュニジアグローバルインデックス」、speedtest.net 動画ストリーミング、ゲーム、低遅延の企業向けアプリがサービスの定着を生み出し、プレミアム料金を支え、チュニジア通信MNO市場がインフレ圧力にもかかわらず利益率を維持するのに貢献しています。

既存事業者TTによるFTTHおよびVDSLの急速な整備

Tunisie Telecomは2025年までに光ファイバーの通過世帯数を50万世帯に倍増させる計画を持ち、銅線ループをVDSLにアップグレードして平均固定速度を30〜50Mbpsに引き上げています。[3]Telecoms、「Tunisie Telecomの光ファイバー進捗状況」、telecoms.com ギガビット級の「Giga Rapido」パッケージは超高速サービスへの需要があることを証明し、家庭の乗り換えコストを高め、チュニジア通信MNO市場における顧客維持を強固にしています。

中小企業および企業のデジタル化(クラウド、サイバーセキュリティ、SD-WAN)

1,040社以上のテックスタートアップがイノベーション促進のStartupActの下で事業を展開しており、サイバーセキュリティの職種は年間27%拡大しています。企業はマネージドコネクティビティ、プライベートクラウド、セキュアなマルチサイトネットワーキングを必要としており、通信事業者はSD-WANと脅威監視ソリューションをバンドルして契約価値を高めることができます。その結果、チュニジア通信MNO市場においてB2Bシェアが拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 設備投資を圧迫するマクロ経済の 不安定性とディナールの下落 | -0.9% | 全国規模、すべての通信事業者に影響 | 短期(2年以内) |

| 高い業種別税率とライセンス/USF手数料 | -0.6% | 全国規模、すべての通信事業者への規制上の負担 | 中期(2〜4年) |

| 低い5G対応端末の普及率(ベースの約7%) | -0.4% | 全国規模、都市部のアーリーアダプター | 中期(2〜4年) |

| ネットワーク運用費を膨らませる エネルギーコストの上昇と停電 | -0.3% | 全国規模、遠隔地の基地局で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設備投資を圧迫するマクロ経済の不安定性とディナールの下落

実質GDPは2023年にわずか0.4%しか拡大せず、インフレ率は9.3%に達し、家計の予算を圧迫して通信事業者のキャッシュフローを侵食しました。国家は現在、国内借入に大きく依存しており、民間信用を圧迫し、ハードカレンシーで支払わなければならない輸入無線・光学機器のコストを押し上げています。資本集約的な5Gおよび光ファイバーのスケジュールが遅延するリスクがあり、農村部のカバレッジが遅れ、チュニジア通信MNO市場の潜在力が十分に発揮されない可能性があります。

高い業種別税率とライセンス/USF手数料

通信事業者は依然として35%の法人税を支払い、追加課税として機能するユニバーサルサービス基金に拠出しなければなりません。[4]国連貿易開発会議、「チュニジア財政法」、unctad.org 前払いのスペクトル費用も、5Gネットワークの高密度化が最大の需要を迎える時期に流動性を圧迫します。これらの負担は利益率を圧縮し、小規模事業者を遠ざける可能性があり、チュニジア通信MNO市場の規制リスクプロファイルを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益シフトを牽引

データおよびインターネットサービスは2024年のチュニジア通信MNO市場収益の45.47%を占め、利用が音声からブロードバンドへと移行していることを示しています。データ中心サービスのチュニジア通信MNO市場規模は、ストリーミング、クラウドゲーミング、5Gアプリケーションが成熟するにつれてさらに拡大する見込みです。IoTおよびM2M回線は現在は小規模ですが、ドローン・LoRAスマート農業パイロットや自治体センサーグリッドに支えられてCAGR3.33%で増加しています。音声とメッセージングは現在、防衛的な役割を果たし、顧客維持を支えていますが、OTT代替サービスへのウォレットシェアの喪失に苦しんでいます。通信事業者はバンドルVoLTE、リッチコミュニケーションサービス、付加価値TVパッケージで対抗しています。海底ケーブルの容量増加により、通信事業者はハイパースケーラーに帯域幅を卸売りでき、追加の収益チャネルが開かれています。VASとローミングは依然として重要ですが、地域ローミング料金の引き下げにより利益率が薄くなり、通信事業者はデジタルコンテンツのアップセルを迫られています。したがって、サービスミックスはチュニジア通信MNO市場全体で平均収益を高め、解約を減らす高品質データプラン、企業向けネットワーキング、フィンテックアドオンへと徐々に傾いています。

二次的な成長は、知覚価値を高めるコンテンツパートナーシップとクラウドストレージオファーから生まれています。Tunisie Telecomは1GbpsのホームファイバーをOTT動画とスマートホームデバイスとバンドルし、Ooredooはゲームカフェ向けにエッジコンピューティングを試験運用しています。Orangeは不正管理とキャリア課金のためにネットワークAPIを収益化しています。これらの取り組みにより、チュニジア通信MNO市場は将来の6Gおよび衛星バックホール統合に向けて機敏で準備が整った状態を維持しています。

エンドユーザー別:消費者優位の中で企業セグメントが加速

消費者は依然としてアクティブSIMと収益の90.19%を占めており、プリペイドの人気とモバイルファーストの高いエンゲージメントを反映しています。しかし、企業のデジタル化が進む中、チュニジア通信MNO市場規模における企業向けの割合はCAGR4.21%でより速く成長しています。中小企業はブランチ接続とクラウド導入のためにセキュアなSD-WANリンクを求め、大企業は物流ヤード向けにプライベートLTEに投資しています。公共部門の電子IDとスマートシティプロジェクトがさらなる勢いを加えています。ポストペイドのARPUはプリペイドの2倍以上であり、通信事業者は端末ファイナンスを伴う契約プランへの高利用世帯の転換を促しています。企業契約は長期的な契約期間、予測可能な収益、サイバーセキュリティサービスのクロスセルをもたらし、チュニジア通信MNO市場における価格感応度の高いマス市場へのエクスポージャーを低減します。

通信事業者は現在、農業、製造業、観光業などの業種別にB2Bオファーをセグメント化しています。Ooredooはホスピタリティグループと提携し、ロイヤルティプラットフォームと統合したマネージドWi-Fiを展開しています。Orangeはユーティリティと輸送をターゲットとしたIoTマーケットプレイスを立ち上げ、Tunisie Telecomはメディア制作向けに5Gスライシングを試験運用しています。各取り組みが企業の定着を深め、収益源を多様化し、消費者サイクルへの耐性を高めています。

地理的分析

チュニス、スファックス、スースにまたがる都市回廊が全国の通信売上高の半分以上を占めています。これらの都市は密な光ファイバーリング、複数の移動基地局、早期の5G開始を享受しており、チュニジア通信MNO市場で最も高いARPUゾーンとなっています。通信事業者は急増するデータトラフィックを管理するために、スモールセルの展開とミリ波の試験運用を優先しています。沿岸州もIfriqyaなどの海底ケーブルへの直接接続の恩恵を受け、クラウドおよびゲームサービスをサポートする低遅延バックホールを実現しています。

内陸部の県は依然として3Gと限られた固定無線に大きく依存しています。政府の補助金とUSF助成金が基地局の建設と農村部の光ファイバー敷設を促進していますが、薄い家計収入と困難な地形が回収のハードルを高めています。それでも、メデニンでのスマート農業パイロットは、IoTがカバレッジを正当化できることを示しており、チュニジア通信MNO市場の新たな収益源を示唆しています。通信事業者は停電が続く地域でディーゼルコストを削減するためにソーラーハイブリッドサイトを使用し、信頼性と排出指標を改善しています。

国際容量の強化により、チュニジアは北アフリカのトランジットハブとしての役割を強めています。2026年にサービス開始予定のMedusaシステムはビゼルトとマルセイユ・バルセロナを結び、冗長性を高めてデータセンター投資家を引き付けます。Orangeの2025年5月のスース近郊のティアIII施設は、内陸ユーザーへの経路距離を短縮する分散型クラウドアンカリングへのシフトを示しています。その結果、地域の遅延格差が縮小し、ビデオ会議、eラーニング、遠隔医療の全国的な普及を促進し、チュニジア通信MNO市場内の主要な収益触媒となっています。

競争環境

チュニジア通信MNO市場には3つのネットワーク事業者が存在します:Tunisie Telecom、Ooredoo Tunisia、Orange Tunisieです。技術が主要な差別化要因であり、Tunisie Telecomの5G-NSAファーストムーバー優位性は2025年3月に市場最速の2.1Gbit/sのダウンリンク速度を記録しました。OoredooはOrangeとともにDidon海底ケーブルを開通させ、IPトランジットコストを削減して冗長性を向上させました。

インフラ共有協定は農村部の展開費用を削減し、重複する基地局を削減することで環境目標を支援します。2024年から施行された番号ポータビリティは解約リスクを高めますが、通信事業者が価格競争ではなくロイヤルティアプリとバンドルインセンティブに投資するよう促し、チュニジア通信MNO市場全体のARPUを維持しています。Be Wireless Solutionsなどのホワイトスペースプレイヤーは狭帯域IoTニッチで事業を展開し、コアコネクティビティのためにMNOと提携することで、通信事業者が大規模な設備投資なしに企業向け垂直市場への参入ルートを得ています。

OrangeはFlouciとモバイルマネーで提携し、Tunisie Telecomはブロックチェーンベースの送金をパイロット運用しています。Ooredooは親グループのスケールを活用して有利なベンダー契約を交渉し、RANの近代化を加速しています。こうした動きは、スケール、スペクトルポートフォリオ、デジタルパートナーシップが、チュニジア通信MNO市場全体の競争結果を形成する上で純粋な加入者数を上回ることを示しています。

チュニジア通信MNO産業リーダー

Tunisie Telecom

Ooredoo Tunisia

Orange Tunisie

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Orangeはクラウド需要に対応し、地域企業の遅延を低減するためにスース郊外にデータセンター施設を開設しました。

- 2025年5月:Orange Tunisieはフィンテック企業Flouciと提携し、モバイル決済サービスを拡大してデジタル金融包摂を強化しました。

- 2025年3月:エリクソンとTunisie Telecomが北アフリカ初の5G商用サービスを開始し、3.5GHzスペクトルで2.1Gbit/sのダウンリンクを記録しました。

- 2025年2月:Tunisie Telecom、Orange、Ooredooが同時ライセンス承認後に5Gサービスを開始し、それぞれ700MHzおよび3.5GHzブロックを確保しました。

チュニジア通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(VAS、ローミングおよび国際サービス、企業向けおよび卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(VAS、ローミングおよび国際サービス、企業向けおよび卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2030年までのチュニジアのモバイル通信事業者の収益成長予測は?

市場価値は2025年の13億米ドルから2030年までに13億2,000万米ドルに上昇する見込みで、CAGR3.20%を示唆しています。

5Gは通信事業者の将来の収益にとってどれほど重要ですか?

5Gはプレミアムデータ速度を提供し、固定無線アクセスを可能にすることで、マクロ経済の課題にもかかわらず通信事業者が高ARPUサービスをアップセルできる立場に置きます。

通信事業者の収益で最大のシェアを持つサービスカテゴリーはどれですか?

データおよびインターネットサービスは2024年の総収益の45.47%を占め、利用が激化するにつれて拡大を続けています。

企業向けコネクティビティが消費者セグメントよりも速く成長している理由は何ですか?

中小企業がクラウド、サイバーセキュリティ、SD-WANソリューションを採用しており、成熟した消費者成長と比較して企業収益のCAGR4.21%を牽引しています。

通信事業者はどのように高いエネルギーコストを軽減していますか?

通信事業者は遠隔地にソーラーハイブリッド電源を展開し、インフラを共有することで、停電に関連した運用費の上昇を抑制しています。

チュニジアが地域データハブとして魅力的な理由は何ですか?

新たな海底ケーブル、有利な地理的条件、最近のデータセンター投資が遅延を低減し、国際帯域幅を高め、ハブとしての地位を支えています。

最終更新日: