リビア通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

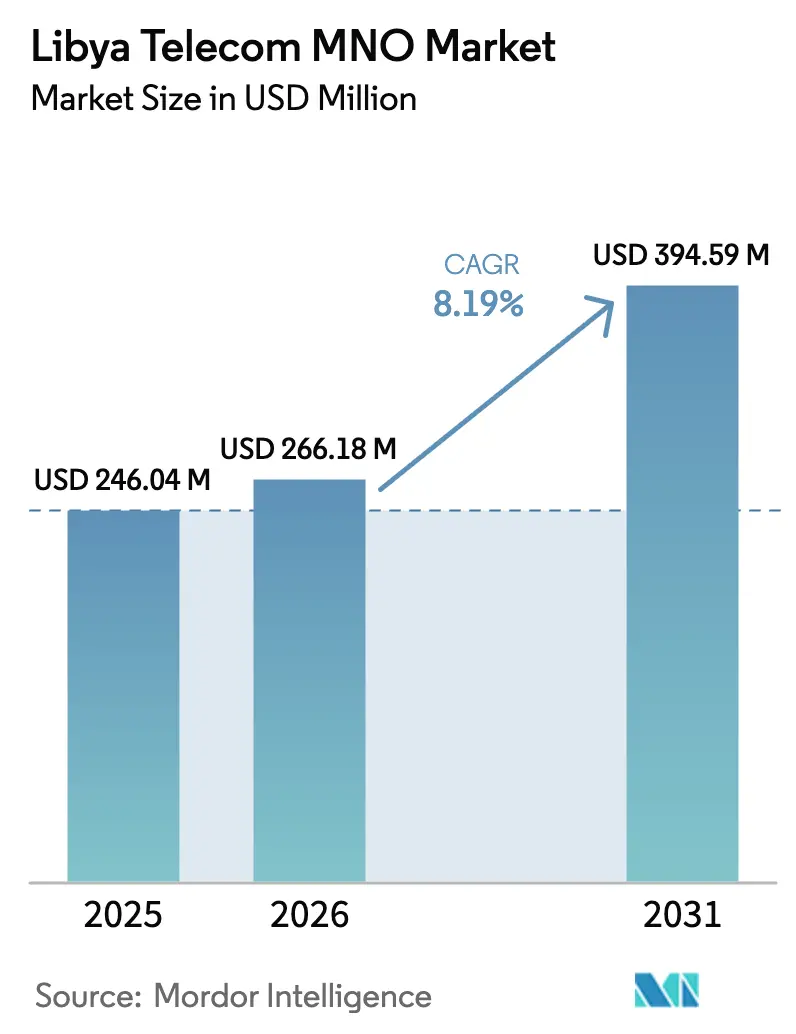

| 基準年の市場規模 (2025) | 246.04 百万米ドル |

| 市場規模 (2026) | 266.18 百万米ドル |

| 市場規模 (2031) | 394.59 百万米ドル |

| 成長率 (2026 - 2031) | 8.19% CAGR |

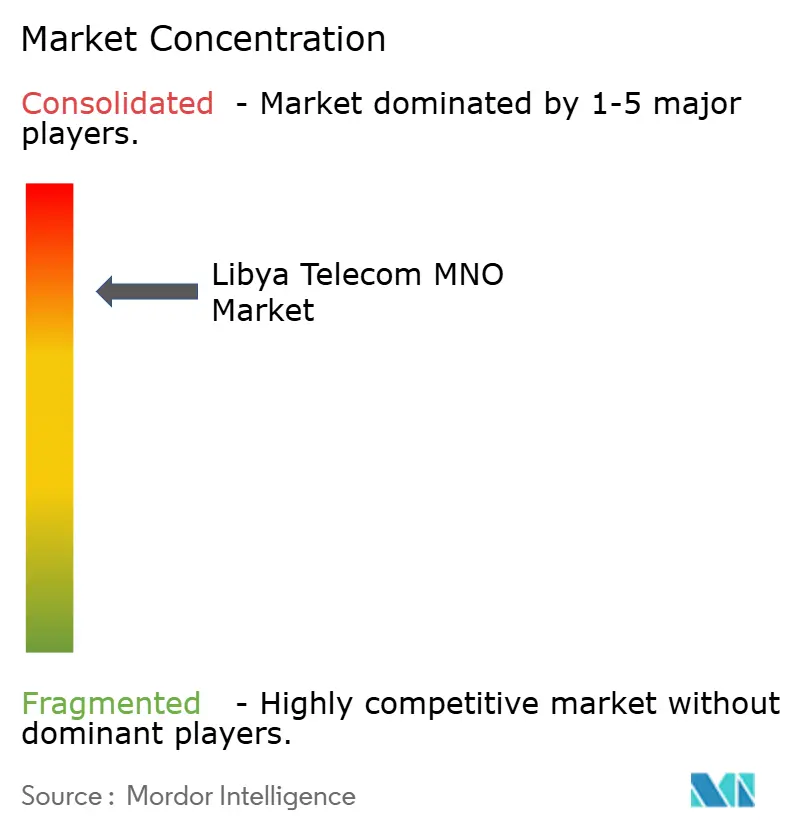

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリビア通信MNO市場分析

2026年のリビア通信MNO市場規模は2億6,618万USDと推定され、2025年の2億4,604万USDから成長し、2031年には3億9,459万USDに達する見込みで、2026年から2031年にかけてCAGR 8.19%で成長します。

市場の勢いは、4Gカバレッジの急速な拡大、石油・公共セクター分野における企業のデジタル化、および国際帯域幅を向上させる海底ケーブルの陸揚げ継続から生まれています。モバイル普及率179.1%および人口の89%に達するインターネット利用率は、マクロ経済状況が変動する局面においても基礎需要を堅調に維持しています。スマートフォン普及率の上昇、プリペイド中心の顧客構成、および政府の電子サービスが相まってデータ消費を深化させる一方、迫りくる5G移行は無線および光ファイバーバックホールインフラへの新たな資本配分を促しています。競争上の差別化は、慢性的な停電、外貨不足、および鉄塔展開を複雑にする地域的な安全保障上の問題に対するサービス信頼性にかかっています。海底接続のアップグレードおよび欧州連合が支援するデジタルプログラムは、北アフリカのトランジットノードとしてのリビアの戦略的地位をさらに強調しています。

主要レポートのポイント

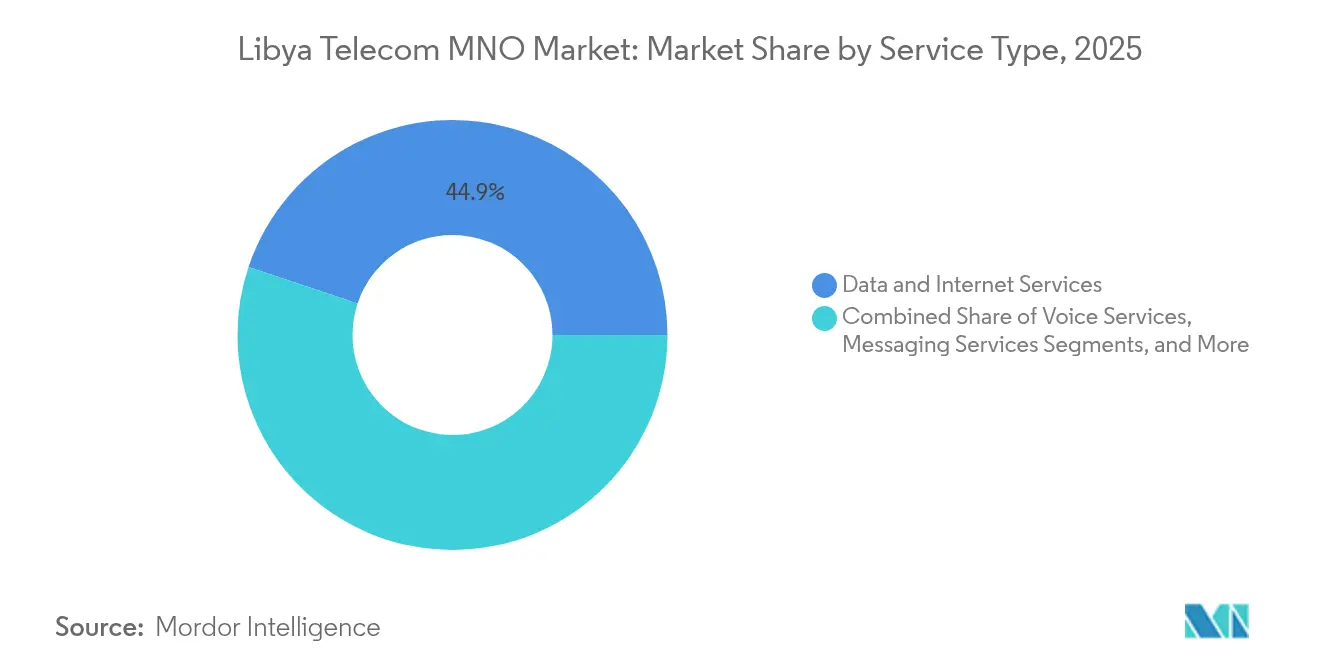

- サービスタイプ別では、データおよびインターネットサービスが2025年のリビア通信MNO市場シェアの44.88%を占め、OTTおよびペイTVは2031年にかけて最も速い8.41%のCAGRを記録する見込みです。

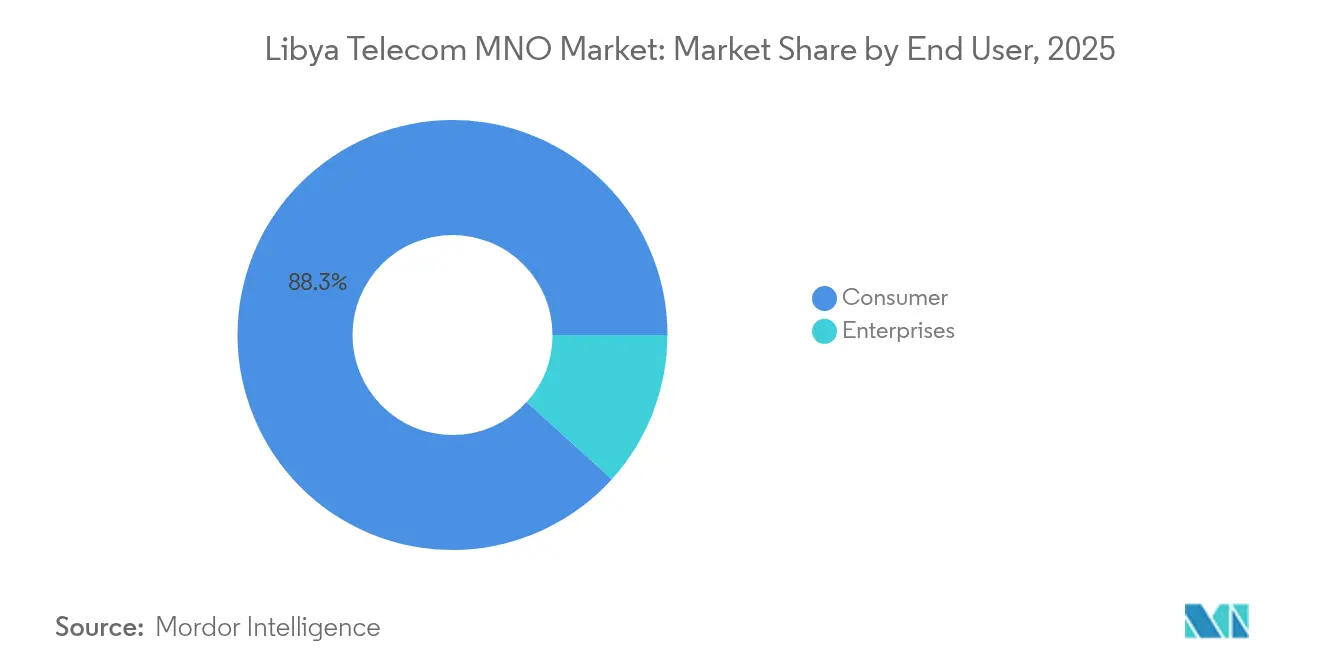

- エンドユーザー別では、消費者が2025年のリビア通信MNO市場規模の88.29%を占め、企業は2031年にかけてCAGR 9.09%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

リビア通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| トリポリおよびベンガジにおける光ファイバーバックホールの急速な展開 | +1.2% | トリポリおよびベンガジ都市圏 | 中期(2~4年) |

| LibyanaおよびAl Madarによる積極的な4G/4.5Gネットワーク拡張 | +1.8% | 主要都市を優先とした全国規模 | 短期(2年以内) |

| データ消費を促進する政府の電子サービス推進 | +1.5% | 都市部に集中した全国規模 | 中期(2~4年) |

| モバイルマネーを触媒とする在外コミュニティ向け送金アプリの成長 | +0.9% | 農村部での普及率が高い全国規模 | 長期(4年以上) |

| 2024年安全保障協定後における外国石油・ガス遠隔地IoTリンクの急増 | +1.1% | 石油・ガス生産地域 | 短期(2年以内) |

| リビアを北アフリカのトランジットハブに変える海底ケーブルの陸揚げ | +0.7% | 国際接続を有する沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トリポリおよびベンガジにおける光ファイバーバックホールの急速な展開

かつて4G速度を制限していたブロードバンドのボトルネックは、Libya Telecom and Technologyがバブ・タラブルスなどのプロジェクトへの都市部光ファイバー展開を加速させるにつれて緩和されています。トリポリとベンガジの2都市に注目する理由は、これら2都市が住民の約40%を擁し、ネットワークトラフィックの不均衡に大きな割合を生み出しているためです。[1]サミ・ザプティア、「LTTがLIDCOのバブ・タラブルスプロジェクトに高速光ファイバーネットワークを提供」、Libya Herald、LIBYAHERALD.COM バックホール容量の向上により、通信事業者はHD動画、クラウドアプリ、および企業向けVPN契約を通じてユーザー一人当たりの平均収益を引き上げることができます。光ファイバーの存在はまた、5Gの高密度セルアーキテクチャに向けてネットワークを整備し、長期的な資産価値を保護します。より広い都市部光ファイバーフットプリントを持つ通信事業者は、プレミアムデータ加入者の解約抑制に役立つ測定可能な品質上の優位性を獲得します。

LibyanaおよびAl Madarによる積極的な4G/4.5Gネットワーク拡張

両モバイルネットワーク事業者は、紛争時代の過少投資によって生じたレガシーカバレッジのギャップを埋めるべく、沿岸部のコアを超えて二次都市へLTEサイトを拡張しています。[2]「Al Madar Al Jadidの概要」、Al Madar Al Jadid、ALMADAR.LY 強固な4G可用性は、ウェブセッションの63%がハンドセットから発生するリビアのモバイルファースト閲覧パターンを支えています。現在の展開はカバレッジの純粋な拡大よりも容量の強化を重視しており、キャリアアグリゲーションおよび2100 MHzの再ファーミングにより、今後の5Gパイロットに向けてスペクトルを準備しています。高速データプランは、モバイルマネー、IoTテレメトリー、および高精細VoLTEなどの付加価値サービスへの道を開き、通信事業者が収益源を多様化することを可能にします。LTE品質をめぐる競争は、困難な地域では商業的な損益分岐点に達するためにコストの共有が必要となることから、鉄塔共有に関する協議も活発化させています。

データ消費を促進する政府の電子サービス推進

500万EURの欧州連合助成金が、デジタルアイデンティティポータル、オンラインライセンス、およびリビアデジタルラボのイノベーションマップに資金を提供しています。[3]アブド・M.、「リビアデジタルラボが全国的なデジタルトランスフォーメーション促進のためイノベーションマップを開始」、Libya Update、LIBYAUPDATE.COM 市民は現在、公式の証明書取得や市税の支払いにスマートフォンを利用しており、行政手続きが持続的なデータトラフィックの促進要因となっています。公共部門のポータルは、物理的な窓口が少ない遠隔地区における信頼性の高いブロードバンドの重要性を高め、家庭をより高いデータバンドルへと誘導しています。政策立案者はまた、電子政府アクセスのための最低ブロードバンド基準を公表しており、公共契約の獲得を目指す通信事業者に対してネットワーク品質のアップグレードを間接的に義務付けています。デジタル公共サービスが成熟するにつれて、データセットおよびサイバーセキュリティ要件が生まれ、新たな企業向け接続収益源が開かれます。

在外コミュニティ向け送金アプリがモバイルマネーを触媒としている

リビアの広範な在外コミュニティは、歴史的にインフォーマルなハワラ経路を通じて資金を送金してきました。MIZAなどのモバイルウォレットプロバイダーは現在、これらの資金の流れをデジタル化し、低手数料とリアルタイムの取引通知を提供しています。各送金は送金者と受取人の双方にデータセッションを生み出すとともに、単一の通信事業者のウォレットエコシステムへの定着を強化します。ウォレットの普及が成功すると、マイクロクレジット、加盟店向けQR決済、および請求書支払い機能などの付加サービスが生まれ、非音声収益が拡大します。農村部の家庭は特にモバイルマネーの恩恵を受けています。沿岸部以外では銀行支店の密度が依然として低く、通信ネットワークがデフォルトの金融サービス基盤となっているためです。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの 影響予測 | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| 慢性的な停電がBTSの稼働時間を妨害している | -1.4% | 南部地域に深刻な影響を与える全国規模 | 短期(2年以内) |

| 外貨不足が設備投資およびベンダー支払いサイクルを膨張させている | -1.1% | 全事業者に影響する全国規模 | 中期(2~4年) |

| 断片化した武装勢力が光ファイバールートに断続的に課税している | -0.8% | 南部および遠隔地域 | 短期(2年以内) |

| プリペイド優位による低いARPU上限 | -0.6% | 都市部・農村部の差異を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な停電がBTSの稼働時間を妨害している

電力網の不安定さにより、セルサイトでのディーゼル発電が余儀なくされ、運用コストが2倍になり、ハードウェアの寿命が短縮される可能性があります。繰り返す停電はネットワーク品質を損ない、通話切断率の急増やデータ遅延を引き起こし、加入者の不満を招きます。都市部では数時間以内に電力が回復することが多い一方、人口の少ない南部地域では長時間の停電が続き、デジタルデバイドが拡大しています。[4]ロジスティクスクラスター、「リビア – 3.4 通信」、LOGCLUSTER.ORG 通信事業者は収益密度の高い地域に限られたバッテリーを割り当て、農村部のアップグレードを先送りし、鉱業・農業向けの潜在的な企業ソリューションを制限しています。慢性的な電力問題は、次世代無線機がより厳密な電力許容値と大型バックホールスイッチを必要とするため、5G展開も遅らせています。

外貨不足が設備投資およびベンダー支払いサイクルを膨張させている

2021年の通貨切り下げ後、通信事業者は無線機、光モジュール、および課金ソフトウェアの輸入コストの急激な上昇を経験し、プロジェクトのタイムラインが長期化しました。遅延はネットワーク拡張ロードマップ全体に波及し、スペクトルライセンスのペナルティリスクをもたらします。ベンダーの売掛金の長期化により、サプライヤーはより高額な前払いを要求するようになり、キャッシュフローの逼迫が悪化しています。中央銀行からの外貨割り当ての不確実性により、通信事業者は長期的な光ファイバー構築よりも短期回収の高密度化を優先せざるを得なくなり、長期的な容量を制約する可能性があります。高い輸入コストはハンドセット価格も押し上げ、プレミアムデータ普及を促進するスマートフォンのアップグレードを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データおよびインターネットサービスは、LTEアクセスの普及、ソーシャルメディア中心の若年層、および光ファイバーバックホール施策を背景に、2025年のリビア通信MNO市場収益の44.88%を獲得しました。OTTおよびペイTVは8.41%のCAGRを達成する軌道にあり、海底ケーブルの帯域幅を活用したオンデマンド動画ライブラリおよびライブスポーツバンドルへとサービスミックスを転換しています。音声の貢献は低下しているものの、2Gハンドセットを引き続き利用する農村部のグループにとっては依然として重要です。WhatsAppおよびTelegramの定着によりメッセージング収益は落ち込んでいますが、外国エネルギー大手がサブ秒レイテンシーのSCADAリンクを要求する油田テレメトリーではIoTトラフィックが増加しています。その結果、通信事業者はSIMベースの産業用VPNをクラウドダッシュボードとバンドルし、接続当たりのマージンを向上させています。OTT動画の成長はまた、通信事業者がコンテンツデリバリーネットワーク容量を再販するよう促し、リビアを地域のキャッシュ階層に組み込んでいます。

スマートフォン普及率の上昇は、ハンドセットベンダーが60USD未満の価格帯でアラビア語ローカライズUIを展開した後、特にデータバンドル量を増幅させています。データパッケージのリビア通信MNO市場規模は、2030年までに加入者一人当たりの月間使用量が12GBを超えるにつれて、全体のトップライン成長を上回るペースで拡大すると予測されています。在外コミュニティとのエンゲージメントを目指す通信事業者は、北アフリカのメディア企業とストリーミングプランを共同ブランド化し、地域コンテンツパートナーシップを推進しています。同時に、ペイTV普及率の上昇が帯域幅上限に圧力をかけ、土木工事のセキュリティが溝掘りを許容する場所では、通信事業者が光ファイバー・トゥ・ザ・ホームのアップセルを促しています。モバイルと固定の間のこの相乗効果は、コンバージド事業者がエンドツーエンドのコンテンツバリューチェーンを獲得できる立場に置きます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業の成長がデジタルトランスフォーメーションを加速

消費者アカウントは2025年収益の88.29%を占め、リビア通信MNO市場の粘着性を示すプリペイドバンドルおよびソーシャルメディアデータパックに支えられています。リテンションは、広範なサービスポートフォリオよりも価格の柔軟性とネットワーク稼働時間にかかっています。しかし企業は将来的に大きな価値を約束しており、石油セクターのIoT、政府のクラウド移行、およびSMEの電子商取引ストアフロントに結びついたCAGR 9.09%の予測が示されています。このセグメントの拡大は、2025年の非石油GDP成長率12.3%という世界銀行の予測と一致しています。

上流プロジェクトを再開している国際石油会社は現在、遠隔地キャンプ向けに専用マイクロ波リング、衛星冗長性、およびMPLSバックボーンを要求しており、平均契約規模を引き上げています。ライセンスのデジタル化を進める公共部門機関は、サイバーセキュリティ監視を含むマネージドLANの入札を導入し、高マージンの年金型収益源を開いています。企業はまた、欧州のデータセンターへのクロスボーダーリンクを必要としており、通信事業者はMedusaなどの新しい海底経路を活用して保証レイテンシーSLAを販売しています。これらの要因が総合的に、リビア通信MNO市場シェアにおける企業の割合を拡大させながら、プリペイド価格の変動に対して収益を保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

トリポリとベンガジがLTEユーザーと光ファイバーループの最も密集したクラスターを擁する沿岸地区が収益の中核を形成しており、リビア通信MNO市場の半分以上を占めています。全国的なモバイルカバレッジは約90%に達していますが、ネットワークが人口の少ないサハラを横断すると品質の分断が生じ、そこでは無線バックホールが武装勢力の検問所に脆弱なマイクロ波経路に依存しています。都市部では、一人当たりのデータ消費量がすでに月間14GBを超えており、5Gスモールセルが商業地区を網羅すれば2倍になると予測されています。

地中海の戦略的な海岸線は、地域トラフィックハブとして機能するという野望を後押ししています。2026年に陸揚げ予定の全長8,760kmのMedusaシステムは、設計容量20Tbpsでリビアをスペイン、フランス、エジプトと接続し、ホールセールIPコストを削減するとともに、内陸のサヘル市場へのトランジット再販において通信事業者を有利な立場に置きます。MetaのProject Waterworth(プロジェクト・ウォーターワース)などの第2波の国際ケーブルも検討中であり、ミスラタ港にデータセンターコロケーションクラスターを育成し、中立的なピアリングポイントを追加することでリビア通信MNO市場の経済性を変革する可能性があります。

南部の州は、慢性的な停電とセキュリティ費用により鉄塔のOPEXが30%以上膨張しているため、依然として十分なサービスを受けていません。通信事業者は農村部のフットプリントを拡大するためにソーラーハイブリッド電源とVSATアグリゲーションを試験的に導入していますが、世帯密度が低いため損益分岐点の閾値は依然として高いままです。障壁にもかかわらず、農村カバレッジプロジェクトは経済的包摂を目的とした多国間融資を受けており、2030年までにデジタルギャップが徐々に縮小することが示唆されています。接続性が進化するにつれて、フェザン地域の農業と観光業はドローン調査やオンライン予約に必要な帯域幅を獲得し、新たな地域収益源が開かれます。

競争環境

複占構造により、Libyana Mobile PhoneとAl Madar Al Jadidの双方に適度な交渉力が与えられており、両社合わせて850万SIMおよびモバイル回線の約98%を提供しています。Libyanaは60%の加入者シェアでリードしており、先行するLTE展開とブランド認知度を活用しています。Al Madarは、国際A2Pトラフィックフィルタリングに関してVox Solutionsとの独占契約を締結し、銀行およびOTTプレイヤー向けのメッセージングの整合性を強化することで対抗しています。両通信事業者は都市部回廊でのネットワーク投資を強化する一方、二次都市では屋上サイトを共同リースして共有物流コストを削減しています。

固定ブロードバンドは依然として断片化しており、Libya Telecom and TechnologyがDSLおよび光ファイバーを支配していますが、25社以上のライセンスISPとの競争に直面しています。固定部門は、ラストマイルの銅線の限界と消費者の高い価格感度により、リビア通信MNO市場規模の一桁台のシェアにとどまっています。モバイルネットワークがLTE-Advanced Proにアップグレードされるにつれて、ワイヤレスブロードバンドがxDSLを侵食しつつあり、LTTはブロードバンドロイヤルティを維持するためにMVNOコラボレーションを形成するよう促されています。

将来の競争上の差別化は、クラウドエッジサービスを軸に展開すると予想されており、アラビア語ソーシャルメディアアプリの低レイテンシーホスティングが地域のユーザーを引き付け、従来の接続を超えて収益を多様化する可能性があります。

リビア通信MNO産業リーダー

Libyana Mobile Phone

Almadar Aljadid

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SparkleはAl-Bawabaとのパートナーシップを強化し、リビアにおける企業向けサービス提供を拡充して、企業向け通信能力および国際接続オプションを拡大しました。

- 2024年8月:VOX SolutionsがAl Madar Al Jadidのネットワークへの国際A2P SMSおよび音声配信の独占ゲートウェイとなり、国際通信のセキュリティおよび不正防止能力を強化しました。

- 2024年3月:リビアデジタルラボが全国的なデジタルトランスフォーメーション促進のためイノベーションマップを開始し、政府および民間セクター全体で通信サービスおよびデータ接続への新たな需要を創出しました。

リビア通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(VAS、ローミングおよび国際サービス、企業向けおよびホールセールサービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(VAS、ローミングおよび国際サービス、企業向けおよびホールセールサービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のリビア通信MNO市場規模はどのくらいですか?

リビア通信MNO市場規模は2026年に2億6,618万USDであり、2031年までに3億9,459万USDに達すると予測されています。

リビアの通信セクターの2031年までの予測成長率はどのくらいですか?

総収益は予測期間(2026年~2031年)を通じてCAGR 8.19%で増加する見込みです。

現在収益をリードしているサービスタイプはどれですか?

データおよびインターネットサービスが2025年収益の44.88%を占めており、リビアのモバイルファースト利用習慣を反映しています。

リビアの主要通信事業者はどこですか?

Libyana Mobile Phoneが加入者シェアの約60%を占め、Al Madar Al Jadidが残りの回線の大部分を提供しています。

海底ケーブルはリビアの接続性にどのような影響を与えますか?

2026年に陸揚げ予定のMedusaシステムは設計容量20Tbpsを追加し、ホールセールIPコストを削減し、リビアを地中海のトラフィックハブとして位置付けます。

企業向け通信需要が加速している理由は何ですか?

油田IoT、政府のクラウドプロジェクト、およびSMEのデジタルコマースが企業収益を押し上げており、2031年にかけてCAGR 9.09%と予測されています。

最終更新日: