スイスフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

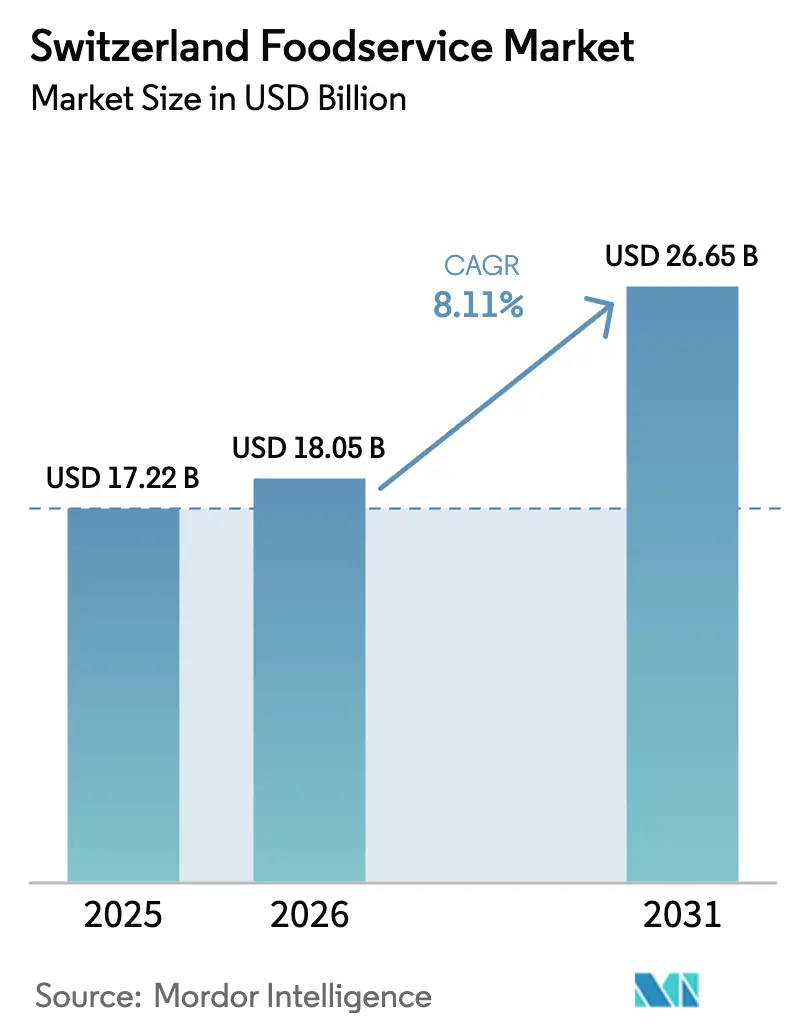

| 基準年の市場規模 (2025) | 17.22 十億米ドル |

| 市場規模 (2026) | 18.05 十億米ドル |

| 市場規模 (2031) | 26.65 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイスフードサービス市場分析

スイスフードサービス市場規模は2025年に172億2,000万USD、2026年に180億5,000万USDと予測され、2026年から2031年にかけてCAGR 8.11%で成長し、2031年までに266億5,000万USDに達する見込みです。スイスの拡大を牽引する構造的要因としては、高い一人当たり所得、都市化の進展、国内宿泊者数の増加などが挙げられます。世界銀行によると、中央高原における都市化率は2024年に85%に達しました[1]出典:世界銀行、「都市人口(総人口に占める割合)- スイス」、worldbank.org。これらの要素が相まって、レストランおよびデリバリーサービスへの安定した消費者の流入を促進しています。欧州からの観光客数は横ばいで推移しているものの、インバウンド観光の増加が下支えとなっており、多様な移民背景を持つ個人を特徴とするスイスの多文化的な居住者層が、様々なグローバル料理への需要を引き続き牽引しています。さらに、技術革新が市場形成において重要な役割を果たしています。例えば、420万人のユーザーを持つTWINTがキャッシュレス決済を促進し、AI搭載の需要計画ソフトウェアが施設環境における食品廃棄物の削減に効果的に貢献しています。さらに、パイロットロボットの導入がデリバリー業務を変革し、市場成長に新たな側面をもたらしています。

主要レポートのポイント

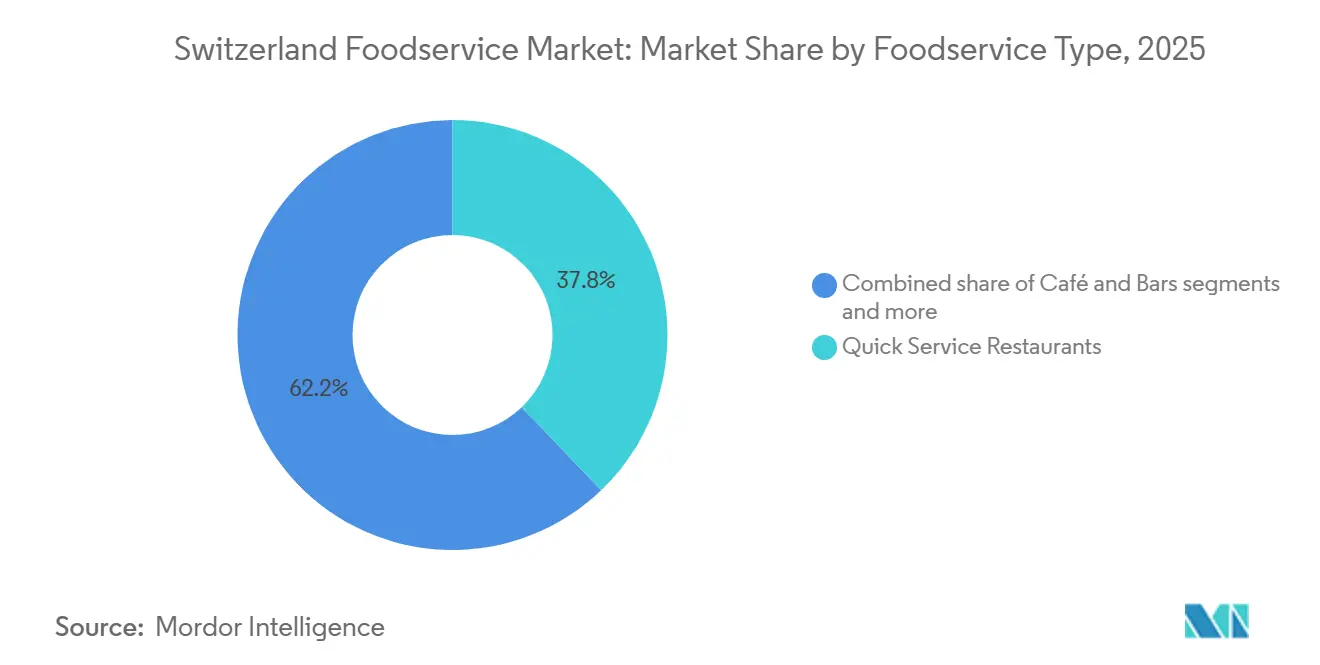

- フードサービスタイプ別では、クイックサービスレストランが2025年のスイスフードサービス市場シェアの37.84%を占め、クラウドキッチンは2031年までにCAGR 8.21%を記録すると予測されています。

- アウトレット別では、独立系事業者が2025年のスイスフードサービス市場規模の78.51%を占めましたが、チェーン形式は予測期間においてCAGR 7.98%で拡大する見込みです。

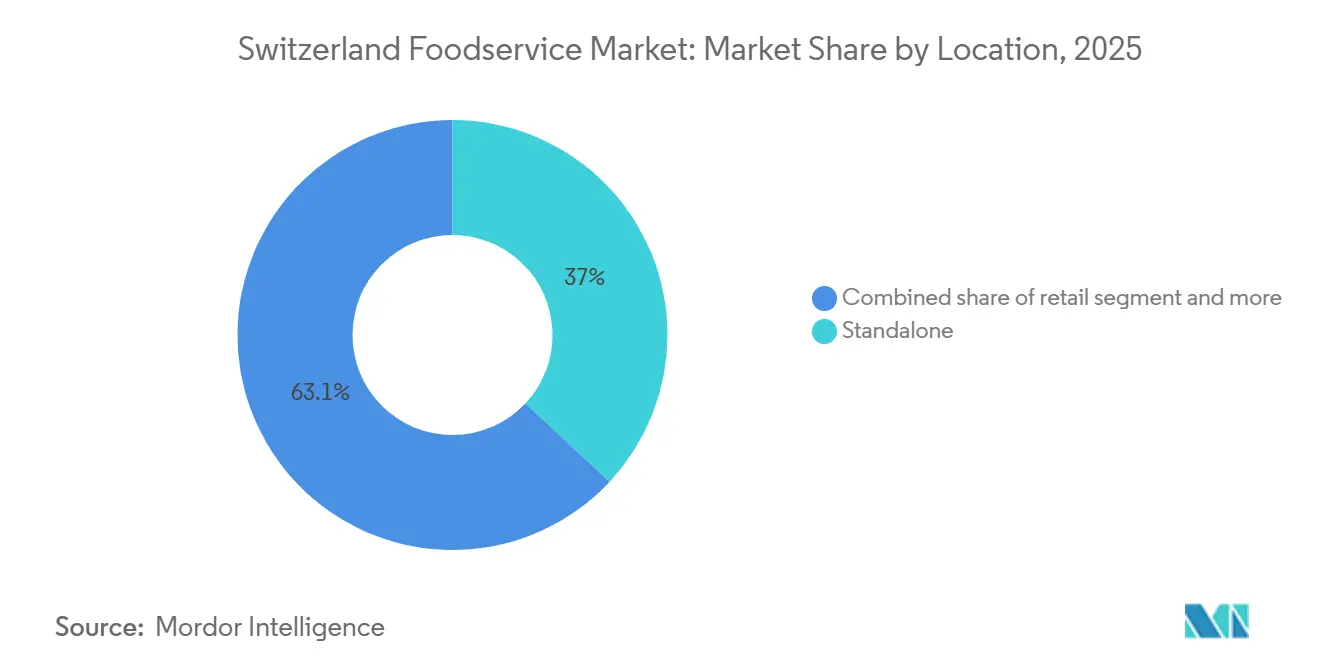

- ロケーション別では、スタンドアロン拠点が2025年の収益の36.95%を占め、宿泊施設内飲食は2031年までにCAGR 8.02%で拡大すると予測されています。

- サービスタイプ別では、店内飲食が2025年の支出の56.37%を生み出し、デリバリーは2031年までにCAGR 8.22%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スイスフードサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カフェ文化の急速な普及とコーヒーチェーンの拡大 | +1.2% | 全国的、チューリッヒ、ジュネーブ、バーゼル、ベルン、ローザンヌへの集中 | 中期(2〜4年) |

| 強力な観光産業が需要を押し上げ、特にアルプス地域と都市部において顕著 | +1.3% | アルプス地域(グラウビュンデン、ヴァレー、ベルナーオーバーラント)、都市中心部(チューリッヒ、ジュネーブ、ルツェルン) | 短期(2年以内) |

| 都市化により、多忙なライフスタイルに対応した利便性の高い食品オプションへの依存が増大 | +0.9% | 人口の85%を占める中央高原の大都市圏 | 長期(4年以上) |

| 高い可処分所得がプレミアム・専門業態の需要を牽引 | +1.1% | 全国的、チューリッヒ、ジュネーブ、ツーク州のプレミアム集中 | 中期(2〜4年) |

| AIメニューやキャッシュレス決済などのテクノロジー統合が効率性を向上 | +0.8% | 全国的、都市部および施設向けケータリングにおける早期導入 | 短期(2年以内) |

| 人口増加と移民が多様な消費者基盤を形成 | +0.7% | 全国的、チューリッヒ、ジュネーブ、バーゼルへの最大の移民流入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カフェ文化の急速な普及とコーヒーチェーンの拡大

スイスは焙煎コーヒーの輸出量においてヨーロッパ第3位の地位を占めており、この特性が国内の活発なカフェ産業を支えています。このエコシステムでは、スペシャルティコーヒーロースターと市場シェアを争う国際チェーンとの間で激しい競争が繰り広げられています。近年、消費者の嗜好は大きく変化しており、エスプレッソが従来のカフェクレームを抜いてコーヒー愛好家の間で最も好まれる選択肢として台頭しています。カプチーノやラテも人気を集めており、嗜好の変化を反映しています。このプレミアム化のトレンドを活かし、Starbucksは2026年までにスイスで90店舗を運営する拡大計画を発表しています。しかし、外出先でのコーヒーコストの上昇により、多くの消費者が自宅でコーヒーを淹れるようになり、カフェ事業者の収益性維持に対するプレッシャーが高まっています。独自の雰囲気や専門的なサービスで差別化できない事業者は、マージンの維持において大きな課題に直面しています。さらに、特にZ世代の若年層は全体的なコーヒー消費量が減少しています。このグループはミルクベースの飲料やレディ・トゥ・ドリンクコーヒー形式を明確に好み、従来のエスプレッソベースの飲料から離れる傾向があります。その結果、カフェ事業者はこれらの変化する嗜好に対応し、進化する市場環境において競争力を維持するためにメニューの多様化を迫られています。

強力な観光産業が需要を押し上げ、特にアルプス地域と都市部において顕著

マッターホルンやルツェルンなどの象徴的なアルプスと、チューリッヒやジュネーブなどの活気ある都市を中心とするスイスの著名な観光産業は引き続き繁栄しています。この成長は、多様な食体験をますます求めるようになった国内外の訪問者の安定した流入によって促進されています。これらの体験は、カフェやファインダイニング施設からクイックサービス店舗まで多岐にわたり、地元の味、より健康的な食品オプション、シームレスなデジタルインタラクションへの強い嗜好が見られます。その結果、スイスのフードサービス市場は大幅な拡大を経験しています。連邦統計局は、スイスのホテルセクターが2024年5月から10月にかけての夏季観光シーズンに過去最高の2,440万泊を記録したと報告しており、これは観測史上最高水準です[2]出典:連邦統計局、「2024年夏季の観光宿泊施設」、bfs.admin.ch。標高3,100メートルに位置する3100クルムホテル・ゴルナーグラートは、観光とフードサービスの統合を体現しています。同ホテルはグレイシャー・アルパイン・キッチン、saycheese!、スカイラウンジ、タイガーボウル、パノラマセルフサービスなど複数の飲食施設を運営しています。これらの施設はハーフボードパッケージを提供するだけでなく、非常に人気の高い「星空ダイニング」などのユニークな体験型ダイニングイベントも企画しています。しかし、特定のアルプスの谷や都市のゲートウェイへの観光集中は、顕著な季節性をもたらしています。グラウビュンデン、ヴァレー、ベルナーオーバーラントなどの地域の事業者は、閑散期の肩シーズンを乗り切るために冬のスポーツ活動と夏のハイキング客に大きく依存しています。

都市化により、多忙なライフスタイルに対応した利便性の高い食品オプションへの依存が増大

スイスにおける都市化はフードサービス市場を変革しています。都市部がより忙しくなるにつれ、居住者はますます利便性の高い調理済み食品に依存するようになり、クイックサービスレストラン(QSR)、カフェ、フードデリバリーサービスへの需要が高まっています。アプリやオンライン注文を含むテクノロジーがこの変化に大きな影響を与えています。さらに、持続可能性とウェルネスのトレンドによって形成された、より健康的でオーガニックなオプションへの関心の高まりが、特に主要都市での成長を加速させています。世界銀行によると、スイスの都市人口は2024年に6,714,777人に達しました[3]出典:世界銀行、「世界都市化見通し(国連)」、worldbank.org。都市化は主にジュネーブ、ローザンヌ、ベルン、チューリッヒ、バーゼルなどの都市を結ぶ中央高原回廊に集中しています。これらの地域では、平均通勤時間や共働き世帯の普及などの要因が、グラブ・アンド・ゴー食品やデリバリー形式への需要を高めています。290以上のコンビニエンス店舗を運営するValoraのAvecチェーンは、2024年5月に「ザ・キッチン」フレッシュミールコンセプトを導入しました。同チェーンは年内にさらに7店舗を開設する計画を持ち、モバイルアプリ注文による無人日曜営業を実施しています。クラウドキッチンも高い都市密度を活用しています。さらに、スイス栄養戦略2025-2032は植物性で持続可能な食事を推進しており、都市消費者の環境への嗜好と一致していますが、メニューの再構成への投資が必要です。

高い可処分所得がプレミアム・専門業態の需要を牽引

スイスでは、高い可処分所得がプレミアム・専門食品への需要を大幅に牽引しています。消費者はますます収入の多くを外食に充て、ファインダイニングなどのユニークな食体験を楽しみ、健康志向の食品を選択し、グルメや輸入品を購入する傾向が強まっています。このトレンドにより、カフェ、高級レストラン、革新的なハイブリッドモデルなど多様な飲食業態が成長しており、スイスが食品輸入に依存しているにもかかわらず、これらは引き続き繁栄しています。2024年、同国の一人当たりGDPは103,998.2 USDという印象的な水準に達すると予測されており、スイスは世界で最も裕福な国の一つとして確固たる地位を築いています[4]出典:世界銀行、「一人当たりGDP - スイス」、worldbank.org。この経済的繁栄はプレミアムダイニング体験への持続的な需要を支えるだけでなく、専門食材への関心の高まりも促進しています。さらに、スイスの消費者は持続可能なコーヒー認証に対する強い意識を示し、認証済みコーヒー豆に対してより高い価格を支払う意欲を示しています。この行動は重要なトレンドを浮き彫りにしています。すなわち、都市部および富裕層市場では、倫理的な調達慣行が高い価格設定を正当化でき、持続可能性と品質に置かれる価値を反映しているということです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い人件費と不動産コストがマージンを圧迫 | -0.9% | 全国的、チューリッヒ、ジュネーブ、バーゼル、ツークで深刻 | 短期(2年以内) |

| 輸入依存に連動した食品価格インフレ | -0.6% | 全国的、輸入食材に依存するすべての事業者に影響 | 中期(2〜4年) |

| 厳格な移民規制が宿泊・飲食業の労働力を制限 | -0.5% | 全国的、アルプスの季節型リゾートで深刻な不足 | 長期(4年以上) |

| スイスフランの強さが国境を越えたレジャー支出を抑制 | -0.4% | 国境地域(バーゼル、ジュネーブ、ティチーノ)、アルプスリゾート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い人件費と不動産コストがマージンを圧迫

高い建設費と賃料コストが市場のダイナミクスに大きな影響を与えています。これらの高騰したコストの影響を直接受ける企業は、適応を迫られるか、財務的な圧迫に直面するリスクがあります。フルサービスレストラン(FSR)は過去1年間で売上高の低下に苦しんでいます。スイスでは、チューリッヒ、ジュネーブ、バーゼルなどの都市がヨーロッパで最も高価な不動産を誇っています。この現実が事業者をデリバリー優先モデルの採用か、1平方メートル当たりの収益を最大化するためのプレミアム価格戦略の実施へと追い込んでいます。McDonald'sは2024年から2026年にかけて2億7,200万USDの投資プログラムを予定しており、新規出店よりも既存店舗の近代化を優先しています。この方針転換は、新規建設を妨げる用地取得コストがもたらす課題を浮き彫りにしています。クラウドキッチンは顧客向けスペースを持たないことで不動産コストを回避していますが、その代わりにリスクが高まります。これらのキッチンはデリバリープラットフォームの手数料に悩まされることが多く、注文金額の25〜30%に達することもあります。コスト上昇に対抗するため、企業は食品廃棄物の削減と原材料調達の最適化に積極的に取り組んでいます。

輸入依存に連動した食品価格インフレ

スイスの輸入食品への依存は、食品価格がデフレを経験している中でも、特に為替変動やサプライチェーンの混乱に直面した際に事業者に脆弱性をもたらしています。2025年6月以降、スイスフランは貿易加重ベースで1.9%上昇しており、ユーロやドル建ての輸入コストを大幅に増加させています。この輸入コストの上昇は、デフレ市場環境においてメニュー価格を調整できない事業者のプロフィットマージンに相当な圧力をかけています。大手競合他社のような交渉力を持たない中小事業者は、困難な選択を迫られています。すでに狭いマージンをさらに圧縮するコスト増加を吸収するか、価格を引き上げて顧客需要と販売量の低下リスクを冒すかのどちらかです。このジレンマは、-35から-42の間で推移する持続的なマイナスの消費者信頼感によってさらに複雑化しており、このような厳しい経済環境において事業者が収益性を維持し市場シェアを確保することをますます困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが従来の業態を上回る成長

クラウドキッチン形式は2031年までに強力なCAGR 8.21%で成長すると予測されており、最も成長の速いフードサービスタイプとなっています。この成長は主に、2023年3月にチューリッヒ、バーゼル、ルツェルン、ベルン、ジュネーブ、ローザンヌおよび20以上の追加都市をカバーするデリバリー優先インフラを立ち上げたFuture Kitchens AGによって牽引されています。クイックサービスレストラン(QSR)は2025年に注目すべき37.84%の市場シェアを占めました。McDonald'sは180店舗を持ち、中期的に200店舗を目指しており、新規参入者も市場に参入しています。Wendy'sは再参入を計画しており、Five Guysはジュネーブとローザンヌを超えてドイツ語圏地域への拡大を進めています。フルサービスレストラン(FSR)は、移民背景を持つスイスの人口に対応するため、アジア、ヨーロッパ、ラテンアメリカ、中東、北米などの料理でメニューを多様化しています。カフェ・バーはスイスがヨーロッパ第3位の焙煎コーヒー輸出国という地位を活用しています。Starbucksは2026年までに90店舗を運営する計画を持ち、スペシャルティコーヒーショップが都市部でますます増加しています。

都市化のパターンがデリバリー優先モデルへの移行を促進しています。人口の85%が中央高原に居住しており、高密度の集客エリアにより、クラウドキッチンは店内飲食の不動産コストを回避することで従来のレストランよりも優れたユニットエコノミクスを実現できます。しかし、デリバリープラットフォームは25〜30%の手数料を課し、これらの不動産コスト削減分をサードパーティの仲介業者に振り向け、事業者のマージンを圧迫しています。QSR形式は標準化されたメニューとサプライチェーンに依存して賃金コストの上昇にもかかわらず収益性を維持し、FSR事業者はユニークな体験型ダイニングの提供に注力して差別化を図っています。

アウトレット別:チェーン事業者がテクノロジーと規模を通じてシェアを拡大

チェーン店舗は2031年までにCAGR 7.98%で成長すると予測されています。しかし、独立系店舗は2025年に78.51%という大きな市場シェアを維持しており、家族経営のビジネスや地域の専門店を特徴とするスイス市場の特性を示しています。290以上のコンビニエンス店舗を運営するValoraは、「ザ・キッチン」フレッシュミールコンセプトとモバイルアプリで管理する無人日曜営業を導入しており、チェーンが労働力への依存を減らすためにテクノロジーを活用する方法を示しています。

独立系事業者は顕著な構造的課題に直面しています。有利なサプライヤー条件を確保するために必要な規模が不足していることが多く、複数の拠点にわたってテクノロジー投資を分散させることに苦労し、人材の確保にも困難を抱えています。これらの障害にもかかわらず、独立系事業者はローカライズされたメニュー、パーソナライズされたサービス、強いコミュニティとのつながりで際立っており、これらはチェーンが再現しにくい特性です。TWINTの普及により、小規模な独立系事業者でもキャッシュレス決済を受け入れられるようになり、チェーンとの技術格差が縮小しています。一方、スイス栄養戦略2025-2032および2030年までに食品廃棄物を半減させるアクションプランに関連するコンプライアンスコストは、チェーンの方が吸収しやすい状況です。このダイナミクスが独立系事業者の市場退出を加速させ、業界再編を促進する可能性があります。

ロケーション別:宿泊施設内フードサービスがアルプス観光を活用

アルプスリゾートへの投資と都市部ホテルの飲食サービスの強化が宿泊施設内フードサービスセクターを牽引しており、2031年までにCAGR 8.02%で成長すると予測されています。スタンドアロン拠点は2025年の市場において注目すべき36.95%のシェアを占めました。観光事業者はハーフボードパッケージや独自のダイニング体験を提供するために宿泊施設プロバイダーとのパートナーシップを活用することでこの成長を取り込んでいます。しかし、このセクターは季節性による課題に直面しています。アルプスリゾートは冬と夏のピークシーズンに深刻な人員不足を経験しており、この問題はEU域外労働者の流入を制限する移民規制によってさらに悪化しています。

ショッピングセンターや空港・鉄道駅などの交通ハブにある小売スペースは高い人通りの恩恵を受けていますが、プロフィットマージンを低下させるプレミアム賃料の圧力に直面しています。固定客に依存しないスタンドアロンレストランは、ユニークな料理、魅力的な雰囲気、または戦略的なロケーションによって差別化を図る必要があります。この差別化は、消費者信頼感が低下している環境において特に重要です。同様に、エンターテインメントやスポーツ施設に関連するレジャー施設はイベント主導の需要を集めますが、オフピーク期間中の低稼働率に苦しんでいます。

サービスタイプ別:ロボティクスがラストマイルコストを削減しデリバリーが加速

デリバリーサービスは2031年までにCAGR 8.22%で成長しています。この急速な成長にもかかわらず、店内飲食サービスは2025年に56.37%という大きな市場シェアを維持し、引き続き重要な存在感を保つと予測されています。このトレンドは、スイスの高い一人当たり所得と、雰囲気とサービス品質を重視する体験型ダイニングへの人口の強い嗜好を浮き彫りにしています。一方、テイクアウトサービスは利便性とコスト効率を組み合わせた中間的な選択肢を提供しています。事業者は通常25〜30%の範囲のプラットフォーム手数料を回避しながら、ダイニング体験よりもスピードと効率を重視する顧客に対応できます。

店内飲食サービスは、総合的なダイニング体験の付加価値によりプレミアム価格を維持し続けています。一方、Future Kitchens AGなどのクラウドキッチンは、店内飲食インフラを完全に排除するという異なるアプローチを採用しています。これらのビジネスは、業務を効率化するために高度なキッチン設備と効率的なデリバリーロジスティクスに投資を集中させています。しかし、デリバリーサービスの台頭により、特に食品廃棄物やデリバリー包装の環境への影響に関する環境問題が前面に出てきています。これらの問題に対処するため、アクションプランは2030年までにデリバリー包装の環境フットプリントを50%削減することを目指しています。

地理的分析

スイスの単一国市場は、言語的、地形的、経済的要因に影響された顕著な地域差を示しています。チューリッヒ、ベルン、バーゼル、ルツェルンを含むドイツ語圏の中央高原は、都市化と企業本社の存在に牽引され、QSRチェーン、クラウドキッチン、施設向けケータリングを引き付ける高い人口密度を誇っています。対照的に、ジュネーブ、ローザンヌ、ヴォー州を含むフランス語圏のロマンディ地域は、フランコフォンの料理の伝統を反映したフルサービスレストランを好む傾向があります。特にジュネーブは国際機関のハブとしての役割から恩恵を受けており、ビジネスダイニングセクターを支えています。

アルプス地域では、グラウビュンデン、ヴァレー、ベルナーオーバーラントにおいて、ザ・アルピナ・グシュタードや3100クルムホテル・ゴルナーグラートなどの高級リゾートが宿泊施設内フードサービスの拡大を牽引しています。複数の飲食施設を備えるこれらのリゾートは、超富裕層のゲストに対応しています。長距離旅行者に依存するアルプスの目的地は、欧州需要の変動に対してより脆弱な国境地域を上回るパフォーマンスを示しています。都市中心部は都市化と移民背景を持つ多様な人口から恩恵を受けており、様々なエスニック料理への需要を維持しています。逆に、農村部は移民規制と季節型観光パターンによって悪化した労働力不足の課題に直面しています。

ドイツとフランスに近いバーゼル、フランスに近いジュネーブ、イタリアと国境を接するティチーノなどの国境地域は、国外への外食競争という課題に直面しています。スイスの居住者はしばしば強いフランを活用して海外でより低コストで食事をし、これらの国境州のスタンドアロンレストランからビジネスを奪っています。しかし、スイス国内の宿泊・旅行目的地は訪問観光客を引き付けることに成功しています。連邦食品安全獣医局が全国的に一貫した食品安全基準を施行している一方、スイス栄養戦略の実施は州によって異なります。チューリッヒなどの都市州は、食品廃棄物削減を目的とした「フード・セーブ・チューリッヒ」などのイニシアチブで先導しています。

競争環境

スイスフードサービス市場は依然として高度に分散しており、チェーン事業者が成長しているにもかかわらず、独立系店舗が大きなシェアを維持しています。SV GroupやGategroupなどの施設向けケータリング業者は、大学、病院、企業クライアント、航空会社との長期契約を確保することで安定性を維持し、消費者の裁量支出の変動から身を守っています。テクノロジーが競争環境を変革しています。チェーンはTWINTのQRコード決済ネットワークを活用し、年間CO2排出量を15%削減するFOOD2050などのAI駆動の需要予測ツールを導入し、時速15kmで階段を登ることができるRIVRなどのロボットデリバリーシステムをテストしています。一方、独立系事業者はローカライズされたメニュー、パーソナライズされたサービス、独自の体験型コンセプトで際立っています。

スイスの食品産業には、Coop Gruppe Genossenschaft、SV Group AG、Candrian Catering AGなどの主要プレーヤーと、McDonald's CorporationやStarbucks Corporationなどの国際ブランドが含まれています。これらの企業は植物性製品、持続可能な包装、デジタル注文システムの導入によって顧客満足度を高めるイノベーションを推進しています。また、クラウドキッチンモデルの採用や食品の調理・デリバリープロセスへの先進技術の統合によって適応力を示しています。

市場ポジションを強化するため、企業はますます地元サプライヤー、フードテクノロジー企業、デリバリープラットフォームとの戦略的パートナーシップを形成しています。成長戦略には、新規店舗開設による有機的拡大と買収による無機的成長が含まれており、都市部や交通ハブのプレミアムロケーションに焦点を当てています。スイスの41%の移民背景を持つ人口にエスニック料理を提供するクラウドキッチン、高密度の都市中心部をターゲットとするデリバリー優先形式、スイス栄養戦略2025-2032に沿った持続可能性認証製品などに機会が存在しています。

スイスフードサービス産業のリーダー企業

Candrian Catering AG

Coop Gruppe Genossenchaft

SV Group AG

McDonald's Corporation

Starbucks Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Starbucksはスイス中部に新店舗を開設し、生態学的フットプリントを削減するための「資源節約型デザインと持続可能なソリューション」を強調しています。

- 2024年4月:McDonald'sはスイスに7つの新レストランを開設しました。同社は拡大戦略の一環として追加ロケーションを積極的に探しており、フランチャイズの問い合わせを歓迎しています。

- 2023年9月:McDonald'sはスイスにおけるフレキシタリアニズムの高まる人気に対応するため、メニューにマックプラントを導入しました。

スイスフードサービス市場レポートの範囲

フードサービスとは、即時消費のための調理済み食品・飲料の準備、提供、販売を行うビジネスを指し、レストラン、カフェ、ケータリング、施設など多様な事業体を包含し、利益またはサービスを目的として家庭外での食事提供に焦点を当てています。スイスフードサービス市場は、フードサービスタイプ、アウトレット、ロケーション、サービスタイプによってセグメント化されています。フードサービスタイプ別では、市場はカフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランにセグメント化されています。アウトレット別では、市場はチェーンと独立系にセグメント化されています。ロケーション別では、市場はレジャー、宿泊、小売、スタンドアロン、旅行にセグメント化されています。サービスタイプ別では、市場は店内飲食、テイクアウト、デリバリーにセグメント化されています。市場規模の算定は、上記すべてのセグメントについてUSDの金額ベースで行われています。

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャルティコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のFSR料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のQSR料理 |

| チェーン店舗 |

| 独立系店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャルティコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のFSR料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のQSR料理 | |||

| アウトレット別 | チェーン店舗 | ||

| 独立系店舗 | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食品を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。

- カフェ・バー - アルコール飲料を提供するライセンスを持つバー・パブ、軽食・軽飲料を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービスビジネスで、店内飲食の顧客はいない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海で世界的に知られる6つの異なる系群に見られる最も小さなマグロ種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉。「認定アンガスビーフ」の品質マークを受けるには米国アンガス協会の認定が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| 平均注文金額 | フードサービス施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供ライセンスを持つ飲酒施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉。 |

| BRC | 英国小売協会 |

| バーガー | スライスしたパンロールまたはバンロールの中に1枚以上の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの各種飲料と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料を提供するライセンスを持つバー・パブ、軽食・軽飲料を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーン店舗 | ブランドを共有し、複数の拠点で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調製した鶏肉。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービスビジネスで、店内飲食の顧客はいない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせに、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料を混ぜたアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省経済調査局 |

| エスプレッソ | ショットで提供される濃縮コーヒー。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取れる牛肉ステーキの切り身。 |

| フードサービス | 家庭外で食事を調理する企業、機関、会社を含む食品産業の一部を指す。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態を含む。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草肥育牛肉 | 牧草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉。 |

| ホレカ | ホテル、レストラン、カフェ |

| 独立系店舗 | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲料。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| ラテ | 1〜2ショットのエスプレッソ、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、別荘などでのフードサービス提供。 |

| マキアート | 少量のミルク(通常はフォーム状)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材となる料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 少なくとも15%の豚脂の小さな角切りを含む、細かく刻んだまたは挽いた加熱処理済み豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含む。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常薄切りで提供される。 |

| PDO | 原産地名称保護:特定の食品の特別な特性がその産地に関連していることを公式規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らに伸ばしたパン生地にトマトとチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを加えて焼いた料理。 |

| プライマルカット | 枝肉の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食品を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。 |

| 小売 | 他のビジネスも営業しているモール、ショッピングコンプレックス、または商業用不動産ビル内のフードサービス店舗。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とされる。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、生、燻製、または塩漬けの状態で提供され、通常ケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物で、二つの部分からなる肋状の殻を持つ食用貝。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを完了するセルフオーダー型販売時点管理(POS)システムで、完全にキャッシュレスかつ摩擦のないサービスを可能にする。 |

| スムージー | すべての材料を容器に入れて果肉を取り除かずに一緒に処理して作る飲料。 |

| スペシャルティコーヒー・ティーショップ | 各種ティーまたはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 他のビジネスに接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 通常砂糖と塩を加えた酢飯に、生魚などの魚介類や野菜など様々な食材を組み合わせた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本の牛の4つの品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。平均注文金額についてはインフレを考慮し、各国の予測インフレ率に基づいて予測します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム