代理出産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.91 十億米ドル |

| 市場規模 (2031) | 78.68 十億米ドル |

| 成長率 (2026 - 2031) | 22.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる代理出産市場分析

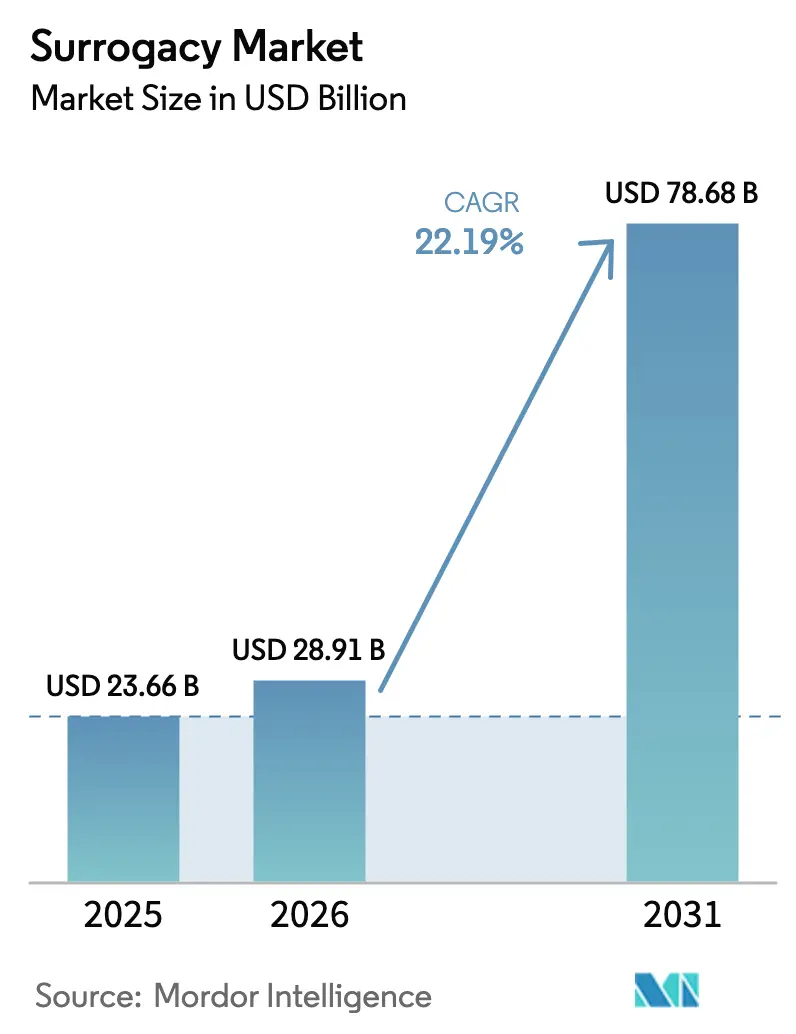

2026年の代理出産市場規模は280億9,100万米ドルと推定され、2025年の236億6,000万米ドルから成長し、2031年には786億8,000万米ドルに達する見込みで、2026年から2031年にかけて22.19%のCAGRで成長しています。成長の要因は、ミレニアル世代における晩婚・晩産化、不妊症有病率の上昇、および多様な家族形態に対する受容の拡大です。米国、タイ、および複数の欧州諸国における法制度改革が国際的な患者の流れを塗り替えており、体外受精(IVF)の成功率の急速な向上が治療期間を短縮しています。不妊治療センターは人工知能による胚選択の統合を進め、コスト削減と信頼性向上を実現しています。依頼親が明確な親権規定と有利な価格設定を求める中、国境を越えた需要は東欧、中南米、東南アジアの低コスト・規制の緩やかな目的地へと拡大しています。

レポートの主要ポイント

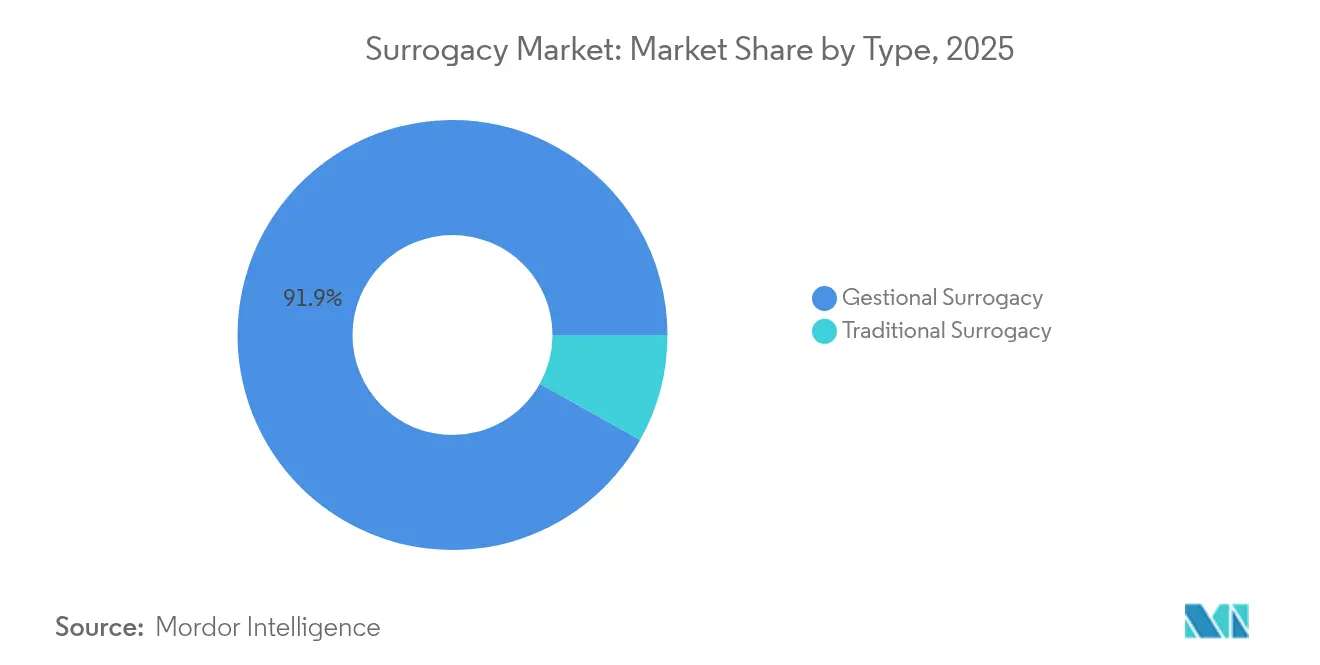

- タイプ別では、妊娠代理出産が2025年に91.88%の収益シェアをリードし、伝統的代理出産は2031年までに23.55%のCAGRで拡大する見込みです。

- 報酬モデル別では、商業的取り決めが2025年に83.95%の代理出産市場シェアを占め、2031年まで22.95%のCAGRで成長すると予測されています。

- 技術別では、IVFが2025年の代理出産市場規模の66.12%を占め、2031年まで24.42%のCAGRで拡大する見込みです。

- 依頼親タイプ別では、異性愛カップルが2025年の需要の76.05%を占め、同性カップルが2031年まで22.68%のCAGRで最も速い成長を記録しています。

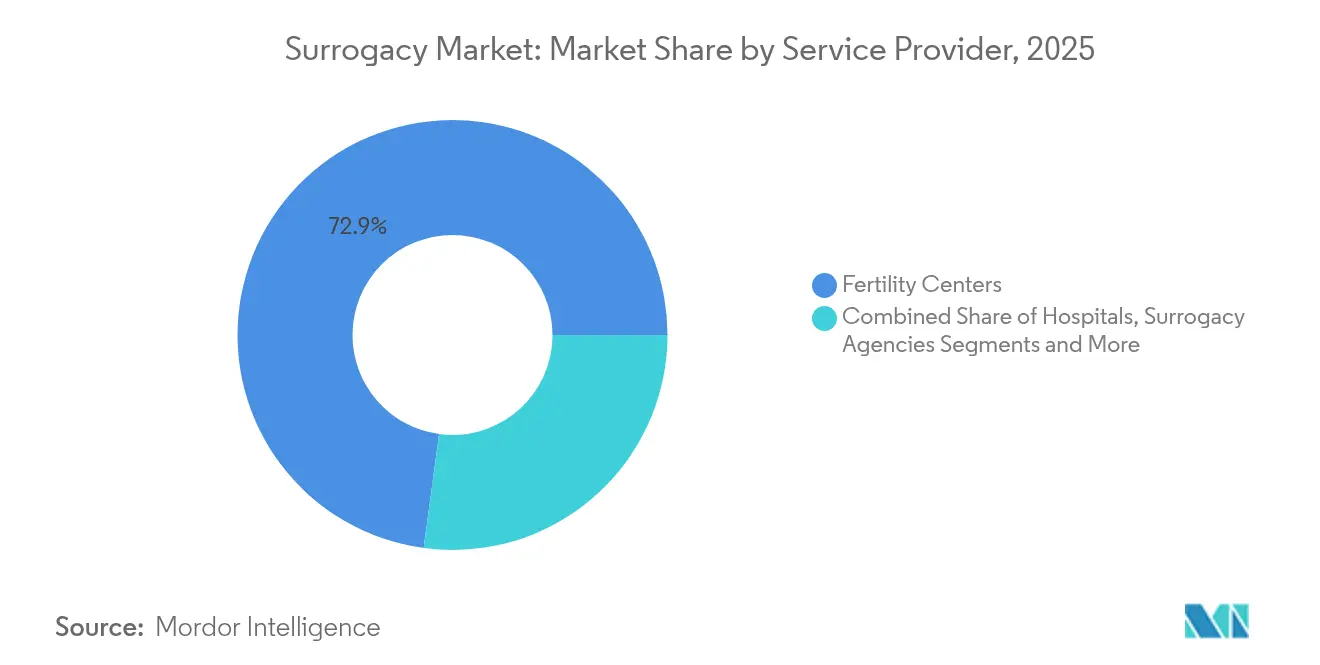

- サービスプロバイダー別では、不妊治療センターが2025年の収益の72.86%を支配し、代理出産エージェンシーは専門的仲介業者として22.61%のCAGRで拡大しています。

- 取り決め地域別では、国内代理出産が2025年に60.74%のシェアを占め、国境を越えた取り決めは2031年まで23.71%のCAGRで上昇する見込みです。

- 地域別では、北米が2025年に市場の40.78%を占め、アジア太平洋地域は2031年まで22.92%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル代理出産市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 不妊症有病率の増加と晩産化 | + 4.2% | 北米と欧州に集中するグローバル | 長期(4年以上) |

| LGBTQ+およびシングルペアレント家族形成需要の増加 | + 3.8% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 低コスト・規制の緩やかな目的地への生殖医療ツーリズム | + 3.5% | 先進国から新興市場へ、グローバル | 短期(2年以内) |

| 人工知能とPGT-Aによる体外受精成功率の向上 | + 3.1% | 北米と欧州が主導するグローバル | 中期(2~4年) |

| 雇用主負担の不妊治療給付の拡大 | + 2.9% | 北米とEU、アジア太平洋地域での早期導入 | 中期(2~4年) |

| 生殖補助医療手術に対する暗号通貨・後払い分割払いによる資金調達の受容 | + 2.3% | テクノロジーに精通した層に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不妊症有病率の増加と晩産化

高齢出産に関連する出生率の低下が、生殖補助医療サービスへの長期的需要を定着させています。企業の福利厚生制度もこの現実を反映しており、2024年には大企業の35%が代理出産カバレッジの充実を示しました。キャリア志向の女性や共働きカップルが出産を晩年にシフトさせる中、代理出産市場は安定した成長基盤を享受しています。

LGBTQ+およびシングルペアレント家族形成需要の増加

同性カップルは強い意向を示しており、63%が生殖補助医療の利用を計画しています。[1]Courtney Reagan、「ゲイ男性カップルは家族を持つためにより多くの課題と高いコストに直面する」、CNBC、cnbc.comLGBTQ+の依頼親を明示的に保護するミシガン州の2025年法は主要なアクセス障壁を取り除き、より広範な立法の勢いを示しています。サプライヤーは包括的なカウンセリングと法的サービスを提供することで対応し、異性愛カップルからの既存需要を損なうことなく代理出産市場を拡大しています。

低コスト・規制の緩やかな目的地への生殖医療ツーリズム

ウクライナとジョージアでは、プログラム費用が3万~6万米ドルから始まるのに対し、米国では15万~25万米ドルであるため、多くの依頼親が渡航を選択しています。タイでの合法化計画は、東南アジアへの相当量の流入を誘導する可能性があります。地政学的リスクは依然として存在するものの、透明な法的制度と医療ツーリズムのバンドルパッケージが、新興ハブへのクライアントの活発な流入を維持しています。

人工知能とPGT-Aによる体外受精成功率の向上

AI対応の胚選択システムは最大93%の予測精度を達成しており、手動スコアリングをはるかに上回っています。[2]Felix Beacher、「AIが体外受精の成功率をほぼ100%に引き上げる」、AI Business、aibusiness.comメキシコシティのConceivable Life SciencesのAURAなどの自動化ラボは、少人数のスタッフで年間2,000サイクルを処理しています。成功率の向上により治療期間が短縮され、依頼親の精神的負担と総費用が軽減されます。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主要国における商業的代理出産禁止の強化 | -2.8% | 欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 高額な自己負担費用と限られた保険適用 | -2.4% | 発展途上市場で最も深刻なグローバル | 長期(4年以上) |

| プロバイダーに対する倫理的精査と評判リスク | -1.9% | 先進国市場に集中するグローバル | 中期(2~4年) |

| 国境を越えた法的親権の不確実性 | -1.6% | 国際的取り決めに影響するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主要国における商業的代理出産禁止の強化

スペインは2025年5月に代理出産で生まれた子どもの領事館出生登録を終了し、イタリアは2023年に海外での取り決めを犯罪化しました。[3]Angelique Williams、「2025年5月1日施行 - スペインが代理出産で生まれた赤ちゃんの登録を大使館・領事館に禁止」、Greenspoon Marder LLP、gmlaw.comこれらの措置は家族に迂回を強いるものの、法的親権を複雑にし、プロバイダーのコンプライアンスコストを引き上げています。

高額な自己負担費用と限られた保険適用

米国の典型的なパッケージは15万~25万米ドルの範囲であり、高所得世帯へのアクセスを制限しています。雇用主の不妊治療給付と新たな資金調達プランが負担を軽減しているものの、世界のほとんどの医療制度は依然として代理出産を選択的なものとして分類しており、患者に多額の個人負担を残しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:妊娠代理出産の優位性が持続

妊娠代理出産は2025年に91.88%の市場シェアを占め、明確な親権規定と感情的複雑さの軽減を反映しています。妊娠代理出産の代理出産市場規模は、IVFとの相乗効果と規制上の受容を背景に、2031年まで堅調に拡大する見込みです。伝統的代理出産はニッチな存在にとどまりますが、ミシガン州や同様の法域における新法が法的地位を明確化し、費用を意識するカップルが遺伝的に関連した代理母を検討できるようになるにつれ、急速に成長しています。時間の経過とともに、段階的な受容が代理母の利用可能性を広げますが、臨床プロバイダーは依然として法的リスクを最小化し、依頼親の遺伝的つながりを促進するために妊娠代理出産プロトコルを重視しています。

伝統的な経路は、IVFインフラが未成熟で代理母と子どもの間の生物学的つながりを文化的規範が許容する新興市場を引き付けています。これらの地域での成長は、標準化された契約と透明な報酬条件にかかっています。クリニックは、関係するすべての当事者を保護するために、感情的カウンセリングと合理化された法的枠組みのバランスを取っています。逆風にもかかわらず、伝統的選択肢の23.55%のCAGRは、より簡単な実験室要件と低い臨床費用を求める依頼親の潜在的需要を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

報酬モデル別:商業的取り決めがリーダーシップを維持

商業的代理出産は2025年に収益の83.95%を占め、明示的な契約と代理母への経済的インセンティブに支えられています。商業的枠組みが信頼性の高い代理母の採用と明確な紛争解決メカニズムを確保するため、代理出産市場は恩恵を受けています。米国の特定の州やメキシコの一部などの法域では強制力のある合意が認められており、産業のスケーラビリティを支えています。オーストラリアや英国で奨励されている利他的モデルは、代理母不足と厳格な広告規制に悩まされており、クリニックのスループットを制限しています。

商業的モデルはまた、多額の前払い費用を相殺する雇用主負担の給付拡大とも一致しており、中所得家族の手頃さを高めています。それにもかかわらず、商品化をめぐる倫理的議論は依然として活発です。一部の国では、代理母のモチベーションを維持しながら利益要素を上限設定するハイブリッドな払い戻し+手当構造を試験的に導入しており、規制上の妥協が禁止を招くことなく市場の勢いを維持できることを示しています。

技術別:IVFが臨床的成功を支える

IVFは2025年に66.12%の市場シェアを獲得し、ほとんどの妊娠代理出産取り決めの基盤となっています。AIによる胚グレーディングと着床前遺伝子検査による成功率の向上が、サイクルあたりの生産出生確率を高めることで代理出産市場の成長を促進しています。卵細胞質内精子注入法(ICSI)は男性因子不妊症例の適格性をさらに広げ、自動化技術はラボの間接費を削減しています。主要プラットフォームがクリニック全体にAIアルゴリズムをライセンス供与するにつれ、IVF対応サイクルの代理出産市場規模は急速に拡大する見込みです。

子宮内人工授精(IUI)は、伝統的代理出産や軽度不妊症例において、低コストながら成功確率が低い選択肢として存続しています。体外配偶子形成に関する新興研究は将来的な破壊的革新を示唆しており、体細胞から卵子や精子を作成できる可能性があります。商業的には遠い将来の話ですが、このような突破口は予測期間の終わりまでに技術選択を再形成し、臨床提供物を多様化する可能性があります。

依頼親タイプ別:異性愛カップルがコアベースとして残る

異性愛カップルは2025年に依頼親の76.05%を占め、代理出産市場の財政的基盤であり続けています。規制上の親しみやすさと文化的規範が既婚カップルを優遇し、安定したケース量を確保しています。しかし、同性カップルが最速のCAGRを記録し、法的認知の拡大と的を絞った資金調達商品に支えられるにつれ、代理出産市場はますます多様化するでしょう。シングルペアレントも、特に親権要件を緩和する法域で勢いを増しています。

特にミシガン州の2025年法などの法的進歩が包括的なアクセスを強化し、擁護団体はより広範な保険義務化を求めてロビー活動を行っています。クリニックは多様な家族形態に対応するために、カスタマイズされたカウンセリングとドナーマッチングプラットフォームで対応しています。障壁が取り除かれるにつれ、市場メッセージングは包括性に向けてシフトし、心理的サポートと透明なコスト開示を強調しています。

サービスプロバイダー別:不妊治療センターが市場支配力を持つ

不妊治療センターは2025年に収益の72.86%を占め、統合された医療チームと強固なブランド信頼から恩恵を受けています。その優位性により、出生前診断と遺伝カウンセリングのクロスセルが可能となり、患者あたりの収益を強化しています。専門エージェンシーの代理出産市場シェアは、代理母マッチングアルゴリズムを洗練させ、ターンキー法的サービスを提供することで急速に成長しており、時間に追われる依頼親に訴求しています。

病院はハイリスクまたは多胎妊娠において引き続き重要ですが、最先端のラボにアクセスするために独立した不妊治療専門家と提携することが多いです。独立コンサルタントはオーダーメイドの需要に対応しますが、スケールアップに苦労しています。IVI RMAによるBoston IVF資産の買収に見られるように、業界の統合が加速しており、より大きなネットワークがAIトレーニング用の胚データをプールし、優れた成果を達成できるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

取り決め地域別:国内優先と国境を越えた経済性

依頼親が法的確実性、容易な出生前訪問、および慣れ親しんだ医療システムを優先するため、国内取り決めは2025年のケースの60.74%を占めました。それにもかかわらず、代理出産市場は費用節約が渡航の複雑さを上回る国境を越えた取り決めでより高い成長を記録しています。ウクライナ、ジョージア、メキシコは透明な親権命令を伴うバンドルサービスを積極的に売り込んでおり、タイは法律が成立すれば同セグメントへの参入を目指しています。

プロバイダーは国際的な紹介ネットワークと多言語ケースマネージャーを構築し、国境を越えた書類管理を行っています。公証・エスクローサービスの増加が詐欺リスクを低下させていますが、規制の不安定性は依然として懸念事項です。最近の欧州の規制強化は、突然の法的変化が計画された出産を混乱させる可能性を示しており、一部の親が不妊治療の過程で二重の緊急対応策を維持するよう促しています。

地域分析

北米は2025年に40.78%のシェアでリードし、強固なインフラと有利な保険革新を享受しています。NVIDIAやEstee Lauderの企業給付プログラムは全額払い戻しを提供しており、ミシガン州の合法化により最後の州全体の禁止が撤廃されました。カナダの利他的法令は明確性を提供し、欧州からの対外需要を引き付けています。メキシコは地域の供給能力を補完していますが、慎重な法的対応が必要な州レベルの規制の違いがあります。

アジア太平洋地域は最も成長が速い地域であり、2031年まで22.92%のCAGRで前進しています。シンガポールの政府IVF補助金とタイの合法化の見通しが、国内規制が制限的な中国とオーストラリアからの流入を引き付けています。インドの厳格化した規制は国際的な量を冷却しましたが、認定クリニックへの国内シフトを触媒しました。オーストラリアの利他的のみのモデルは多くの市民を海外に送り出しており、規制と患者移動の関係を浮き彫りにしています。

欧州は不均一な進展を経験しています。スペインの領事館禁止とイタリアの犯罪化は、海外渡航を検討する親の信頼を低下させています。英国は利他的取り決めのみを許可しており、ウクライナとジョージアは地政学的緊張にもかかわらず商業サービスを継続しています。ハーグ会議の親権プロジェクトは規則の調和を目指していますが、批准まで数年かかる見込みであり、プロバイダーは複雑な要件の管理を余儀なくされています。

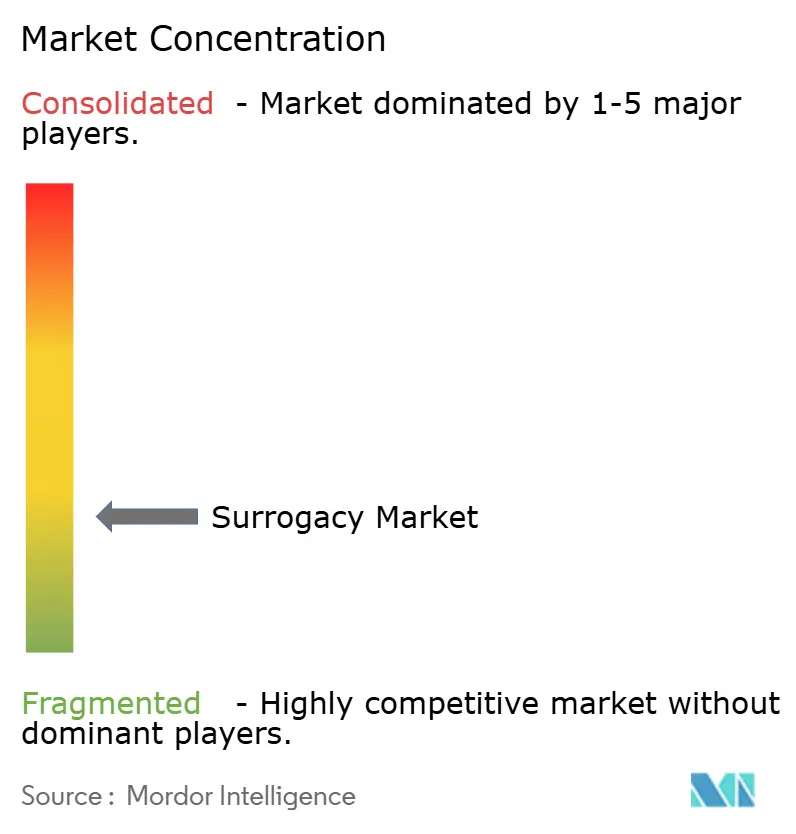

競合環境

代理出産市場は適度に分散しており、単一のプロバイダーが支配的な閾値を超えることはありません。不妊治療センターは垂直統合と大量IVFラボから恩恵を受け、エージェンシーはテクノロジー対応の代理母マッチングを通じて拡大しています。プライベートエクイティ投資が統合を加速させており、IVI RMAによるBoston IVF資産の買収はスケール効率への高まる関心を示しています。FairtilityのCHLOEなどのAIプラットフォームは100以上のクリニックをサポートし、技術の競争環境を平準化しています。

Overture LifeやConceivable Life Sciencesなどの自動化革新者はサイクルあたりのコスト削減に努め、参入価格を下げ需要を増幅させる可能性があります。評判管理は依然として重要であり、不適切に処理された胚をめぐる訴訟が患者の信頼を迅速に損なうことが示されています。企業は透明な価格設定、厳格な代理母スクリーニング、および組み込みの法的顧問を通じて差別化しています。新興市場への拡大は成長をもたらしますが、鋭い規制リスク評価と文化的に配慮したマーケティングが必要です。

代理出産業界リーダー

IVI RMA Global

Virtus Health

Bourn Hall Clinic

Circle Surrogacy

New Hope Fertility Center

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:スペインが代理出産で生まれた子どもの大使館登録を禁止し、欧州の依頼親のルート変更を引き起こしました。

- 2025年4月:Overture Lifeが体外受精自動化プラットフォームの拡大のために2,060万米ドルを調達しました。

- 2025年4月:ミシガン州が家族保護法を制定し、州全体で有償代理出産を合法化しました。

- 2025年2月:Future Familyが不成功サイクルへの払い戻しを提供する全国体外受精保険を導入しました。

グローバル代理出産市場レポートの範囲

レポートの範囲によると、代理出産とは、多くの場合法的合意によって支持される取り決めであり、女性(代理母)が出生後に子どもの親となる別の人物または複数の人物のために子どもを産むことに同意するものです。

代理出産市場は、タイプ、技術、サービスプロバイダー、および地域別にセグメント化されています。タイプ別では、市場は妊娠代理出産と伝統的代理出産にセグメント化されています。技術別では、市場は子宮内人工授精(IUI)、体外受精、およびその他の技術にセグメント化されています。サービスプロバイダー別では、市場は病院、不妊治療クリニック、およびその他のサービスプロバイダーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値を米ドルで提供しています。

| 妊娠代理出産 |

| 伝統的代理出産 |

| 商業的代理出産 |

| 利他的代理出産 |

| 子宮内人工授精(IUI) | |

| 体外受精 | クラシック・スタンダード体外受精 |

| 卵細胞質内精子注入法(ICSI) | |

| その他の技術 |

| 異性愛カップル |

| 同性カップル |

| シングル依頼親 |

| その他 |

| 不妊治療センター |

| 病院 |

| 代理出産エージェンシー |

| 独立コンサルタント |

| 国内代理出産 |

| 国境を越えた代理出産 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 妊娠代理出産 | |

| 伝統的代理出産 | ||

| 報酬モデル別 | 商業的代理出産 | |

| 利他的代理出産 | ||

| 技術別 | 子宮内人工授精(IUI) | |

| 体外受精 | クラシック・スタンダード体外受精 | |

| 卵細胞質内精子注入法(ICSI) | ||

| その他の技術 | ||

| 依頼親タイプ別 | 異性愛カップル | |

| 同性カップル | ||

| シングル依頼親 | ||

| その他 | ||

| サービスプロバイダー別 | 不妊治療センター | |

| 病院 | ||

| 代理出産エージェンシー | ||

| 独立コンサルタント | ||

| 取り決め地域別 | 国内代理出産 | |

| 国境を越えた代理出産 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

代理出産市場の現在の価値はいくらですか?

代理出産市場は2026年に280億9,100万米ドルと評価されており、22.19%のCAGRで2031年までに786億8,000万米ドルに達する見込みです。

どの地域が代理出産市場をリードしていますか?

北米が2025年に40.78%のシェアでリードしており、有利な法制度と高度な医療インフラに支えられています。

なぜ妊娠代理出産は伝統的代理出産よりも人気があるのですか?

妊娠代理出産は代理母と子どもの間の遺伝的つながりを回避し、より明確な法的親権と感情的複雑さの軽減を提供するため、91.88%の市場シェアを牽引しています。

AI技術は代理出産の成功率にどのような影響を与えていますか?

AI駆動の胚選択は現在最大93%の予測精度に達しており、妊娠までの期間を短縮し、全体的な治療コストを削減しています。

2025年に起きた主要な規制変更は何ですか?

ミシガン州が州全体で有償代理出産を合法化し、スペインが大使館での出生登録を制限し、国際的な患者の流れを再形成しました。

米国での代理出産の費用はどのくらいですか?

包括的なプログラムは通常15万~25万米ドルの範囲ですが、雇用主給付と新たな資金調達商品が前払い負担の軽減に役立っています。

最終更新日: