手術台市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.65 十億米ドル |

| 市場規模 (2031) | 2.13 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる手術台市場分析

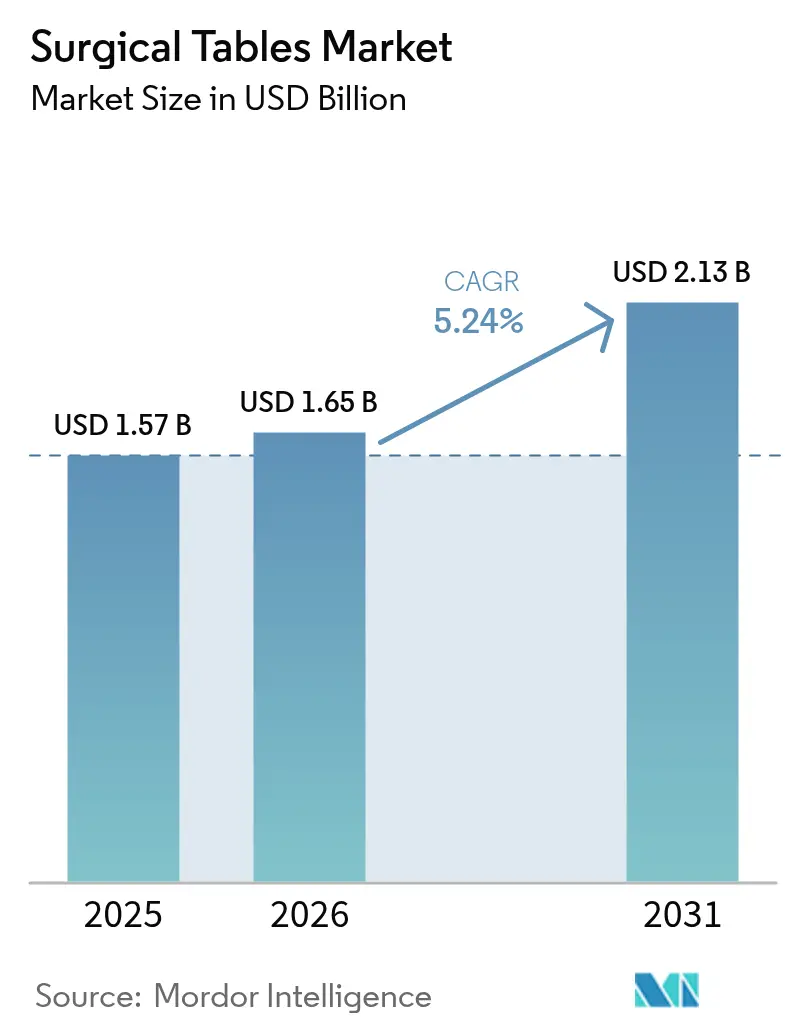

手術台市場規模は2025年にUSD 15億7,000万と評価され、2026年のUSD 16億5,000万から2031年にはUSD 21億3,000万に達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.24%です。人口の高齢化により整形外科および心臓血管系の手術件数が増加し、外来ケアへの移行により外来手術センター(ASC)での処置が増え、ロボット対応手術室(OR)が患者ポジショニングプラットフォームの技術的水準を引き上げています。病院はリアルタイムイメージングをサポートするためにカーボンファイバー放射線透過性天板へのアップグレードを進めており、欧州および北米の持続可能性に関する規制がエネルギー効率の高いモジュール設計を後押ししています。競争戦略は、手術台をイメージング、照明、ロボット製品と連携させたバンドル型ORエコシステムを中心に展開されており、医療機関の調達と統合を簡素化しています。プレミアムセグメントのメーカーは、中堅病院の設備投資予算の制約を緩和するサービスおよびファイナンシングプログラムも展開しています。

主要レポートのポイント

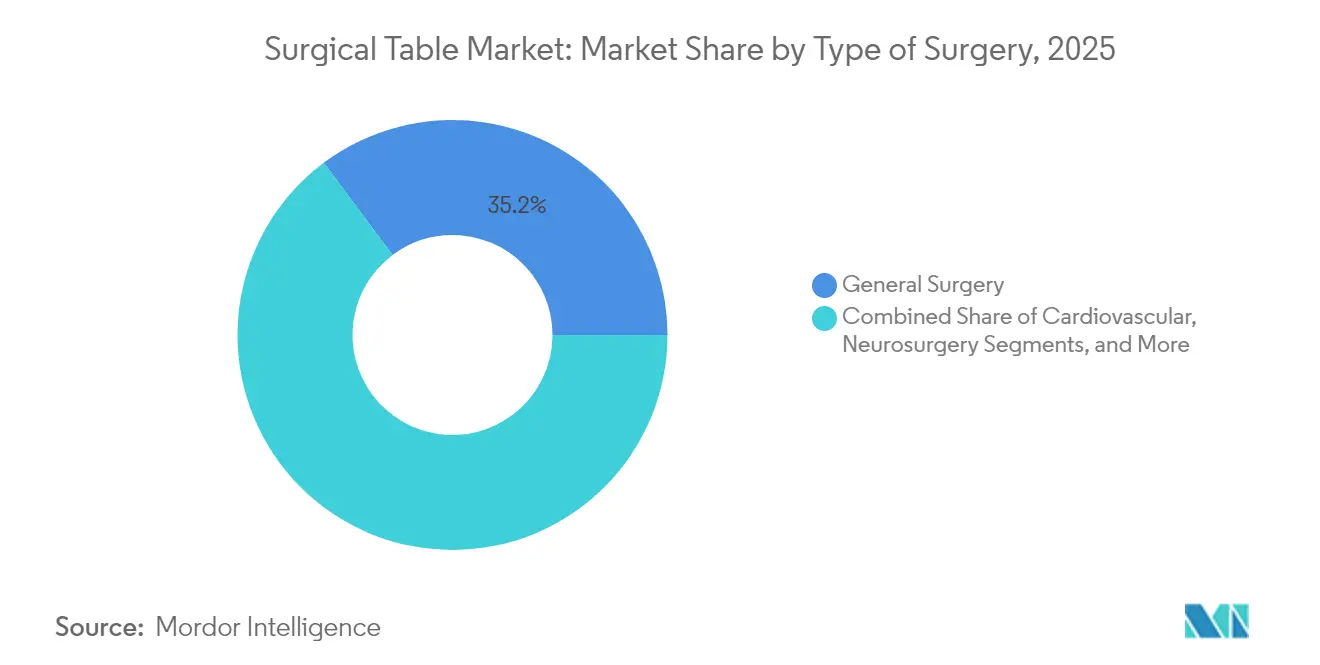

- 手術の種類別では、一般外科が2025年の手術台市場シェアの35.22%を占め、整形外科・外傷処置は2031年までに6.49%のCAGRで成長すると予測されています。

- 素材別では、金属プラットフォームが2025年の手術台市場規模の52.05%を占め、カーボンファイバーコンポジット台は2031年までに5.72%のCAGRで拡大する見込みです。

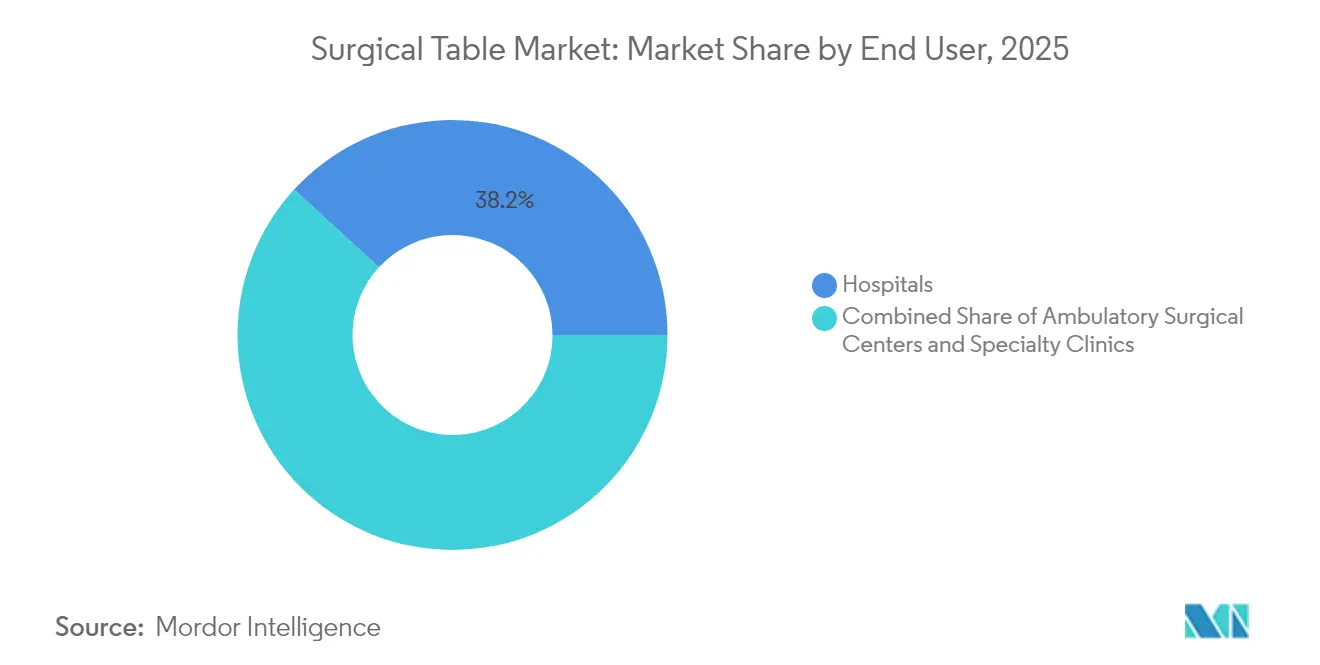

- エンドユーザー別では、病院が2025年の手術台市場シェアの38.18%を占め、ASCは2031年までに6.03%のCAGRで成長しています。

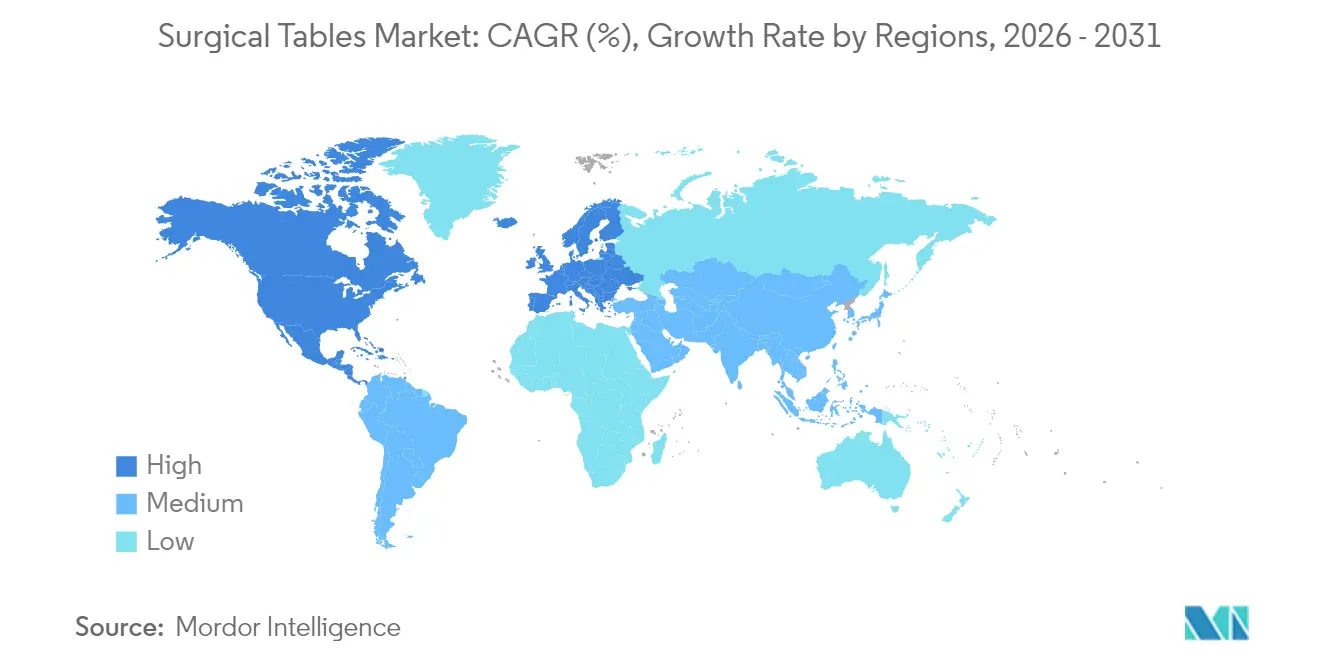

- 地域別では、北米が2025年に38.30%の収益シェアでトップを占め、アジア太平洋が2031年までに6.56%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の手術台市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 手術件数の増加とASCの拡大 | +1.2% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 整形外科・心臓手術件数を押し上げる人口高齢化 | +1.0% | 北米、欧州、先進APACマーケットで特に顕著なグローバル | 長期(4年以上) |

| 統合OR・ロボット対応台のアップグレード | +0.8% | 北米・EU、APACコア市場へ拡大 | 中期(2〜4年) |

| 術中イメージングを可能にするカーボンファイバー放射線透過性天板 | +0.6% | 北米と欧州での早期採用を伴うグローバル | 短期(2年以内) |

| 高度な患者ポジショニング機能を必要とする低侵襲・ロボット手術の急増 | +0.7% | 北米・欧州、APACへの急速な拡大 | 中期(2〜4年) |

| エネルギー効率の高いモジュール型台プラットフォームを優遇する病院の持続可能性規制 | +0.4% | 欧州・北米、APACでの新興採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手術件数の増加とASCの拡大

外来施設は米国の処置の大部分を担い、病院外来部門より45〜60%低いコストで運営され、平均待ち時間を20%短縮するため、複雑な整形外科および消化器科の症例を引き続き誘致しています[1]医療業界流通業者協会、「外来手術センター市場レポート」、医療業界流通業者協会、hida.org。ASCの成長により、ベンダーはより小さなフットプリントに収まり、症例間の回転が速いコンパクトなマルチスペシャルティ台を提供するよう促されています。設備投資を抑えるため、メーカーは現在、専門天板を受け入れるモジュール式ベースを販売しており、施設は件数が正当化されるまでアップグレードを延期できます。グループ購買契約および機器のサービスとしての提供(EaaS)ファイナンシングにより、採用への障壁がさらに低下しています。

整形外科・心臓手術件数を押し上げる人口高齢化

人口高齢化により、精密なポジショニングと肥満患者対応の重量制限を必要とする関節再建、骨折修復、インターベンショナル心臓病学処置への需要が高まっています。米国の整形外科手術件数は年間660万件に達すると予測されており、重荷重リフトおよび褥瘡予防センサーの必要性が高まっています。XSENSORのForeSite ORのような統合圧力マッピングを備えた肥満患者対応台は、手術患者の最大45%に影響する医療施設内褥瘡を軽減します。

統合OR・ロボット対応台のアップグレード

単一ベンダーエコシステムへの移行を進める病院は、血管造影システム、Cアーム、ロボティクスを互換性のある手術台とバンドルするケースが増えています。組織への力を43%削減できるフォースフィードバックを搭載したIntuitive Surgicalのda Vinci 5プラットフォームは、ロボット操作中の動作アーティファクトを回避するために超安定したデータ接続型の台を必要とします[2]David Robinson、「Intuitiveのda Vinci 5における触覚フィードバック」、Intuitive Surgical、intuitive.com。Siemens Healthineersのアーティス ORテーブルは、放射線透過性フローティング天板と血管造影ガントリーを組み合わせており、統合ソリューションがワークフローを改善しサービス契約を簡素化する方法を示しています。

術中イメージングを可能にするカーボンファイバー放射線透過性天板

カーボンファイバーは、脊椎、外傷、血管内処置において低減弱イメージングをサポートします。LAST-A-FOAM FR-3700コアを使用したコンポジットサンドイッチ設計は、重量を削減しながら原材料コストと加工時間を低減します。2025年の骨盤骨折研究では、USD 700の補助カーボン対応台がUSD 50,000の専用カーボン台と同等のイメージング品質を示し、コスト重視の市場における破壊的可能性が浮き彫りになりました[3]Yong-Cheol Yoon、「骨盤骨折手術の革新:Cアームイメージングと手術効率向上のための新しい手術台の開発と評価」、Journal of Clinical Medicine、mdpi.com。

高度な患者ポジショニング機能を必要とする低侵襲・ロボット手術の急増

ロボティクスは低侵襲技術を複雑な処置に拡張し、台に対して極端なトレンデレンブルク角度、360°回転、クイックロックアクセサリーの提供を求めています。da Vinci 5フォースフィードバックに関する研究では、初心者外科医のパフォーマンス向上が示されており、教育病院での広範な展開と台のアップグレードを促進しています。

エネルギー効率の高いモジュール型台プラットフォームを優遇する病院の持続可能性規制

欧州および北米の医療システムは現在、ネットゼロ目標を達成するために調達においてASHRAE 189.3およびISO 50001を参照しています。ベンダーは、2024年5月に発行されたFDA再製造ガイダンスに準拠した低スタンバイ電力消費、リサイクル可能なコンポーネント、および再生可能なモジュールで対応しています。二桁のエネルギー節約を実証するライフサイクルアセスメントは、特に公共部門の病院において、入札スコアにますます影響を与えています。

制約影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 |

|---|---|---|

| 中堅病院におけるプレミアム価格設定と設備投資凍結 | -0.8% | 新興市場と地方医療システムで最も強い影響を持つグローバル |

| 高度な台に対応した熟練OR技術者の不足 | -0.5% | 北米と欧州で特に深刻なグローバル |

| カーボンファイバーサプライチェーンの不安定性 | -0.4% | プレミアムセグメントメーカーに特に影響を与えるグローバル |

| プロバイダーの生涯所有コストを引き上げる再処理および規制コンプライアンスの厳格化 | -0.3% | 北米と欧州のような高度に規制された市場で最も強い影響を持つグローバル |

| 情報源: Mordor Intelligence | ||

中堅病院におけるプレミアム価格設定と設備投資凍結

運営コストの上昇とインフレにより、中小規模の病院は設備投資購入を延期し、中古機器の選択や複数年リースを選ぶケースが増えています。メディケアの人工関節置換術に対する償還額は件数が増加しているにもかかわらず低下しており、マージンが圧迫され、高性能イメージング対応台の正当化が困難になっています[4]編集スタッフ、「人工関節置換術におけるメディケア償還トレンド」、Journal of Orthopaedic Experience & Innovation、journals.sagepub.com。ベンダーは、施設がベースを設置して後から接続キットを追加できる段階的アップグレードパスと、メンテナンス、再製造コンプライアンス、ソフトウェアアップデートをバンドルしたサービス契約で対抗しています。

高度な台に対応した熟練OR技術者の不足

周術期スタッフの不足により、専門的なキャリブレーションとトラブルシューティングを必要とする高性能台の展開が遅れています。Annals of Surgeryは2030年までに10万人以上の外科医不足を予測しており、複雑な患者ポジショニングプロトコルを管理するよう訓練された技術者の並行不足を示唆しています。Medtronicのモバイルラボのようなトレーニングロードショーは、シミュレーショントラックを年間38州に持ち込むことでギャップを埋めようとしていますが、離職率は依然としてプロバイダーのスキルアップコストを押し上げています。

カーボンファイバーサプライチェーンの不安定性

高グレードファイバーとエポキシの価格変動は、プレミアム台の調達を複雑にしています。メーカーはマルチソーシングと、イメージング品質を犠牲にせずにファイバー含有量を減らすハイブリッドコンポジット・金属デッキの設計によってリスクをヘッジしています。供給の混乱により、プロバイダーはベンダーを多様化するよう促され、術中スキャンの放射線透過性能力に依存するトラウマセンターでの資格取得コストが上昇し、プロジェクトが遅延しています。

再処理および規制コンプライアンスの厳格化による生涯所有コストの上昇

FDAの2024年再製造に関する最終ガイダンスは、重大な改修が新機器の品質基準を満たすことを要求しており、文書化の負担が増加し、ひいてはサービス契約料が上昇しています。施設はまた、次世代天板に組み込まれた精密センサーを保護するために洗浄サイクルを検証する必要があり、投資対効果モデルを侵食する可能性のある継続的な運営費が追加されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

手術の種類別:一般外科が優位を維持しながら整形外科の勢いが増す

一般外科は2025年の手術台市場シェアの35.22%を占めました。病院は、午前中に虫垂切除術を行い、午後に肥満手術を行うような、汎用性が高く迅速に切り替えられるプラットフォームを好みます。このセグメントの幅広い処置ミックスは、交換購入における規模の経済を支援し、そのワークフローは取り外し可能なアームボードや砕石位脚支持具などの標準化されたアクセサリーと整合しています。一方、ロボット腹腔鏡下胆嚢摘出術の採用が増加しており、多くのプロバイダーが手動油圧ベースを、速度と一貫性のためのフットスイッチメモリプロファイルを備えた電動コラムシステムに交換するよう促しています。

整形外科・外傷処置は2031年までに6.49%のCAGRを記録し、市場で最も速い成長を遂げる見込みです。Zimmer BiomedのTMINIミニチュアロボットシステムのような膝・股関節ロボティクスは、ミリング中にサブミリメートルの精度を維持する剛性の高い低振動面に依存しています。台メーカーは、再ポジショニングなしに遠位大腿骨を露出させる縦方向スライドおよびチルト範囲で対応し、麻酔時間と放射線被曝を短縮しています。脳神経外科および心臓血管専門科はより小さなシェアを占めますが、ナビゲーションシステムと統合するカーボン天板、360° Cアームクリアランス、頭部固定インターフェースを必要とするため、プレミアム価格を要求します。病院が学際的なハイブリッドルームを追求するにつれて、同一シャーシで脊椎、血管、頭蓋のワークフローをサポートするユニバーサルプラットフォームへの需要が高まり、在庫とサービスのオーバーヘッドが削減されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

素材別:金属の信頼性がコンポジットの革新に直面

金属フレームは2025年の手術台市場規模の52.05%を占め、耐久性、部品入手の容易さ、低い取得価格で高く評価されています。ステンレス鋼ベースは繰り返しの消毒剤への曝露に耐え、特別なトレーニングなしに安全規制を満たしながら重い患者を受け入れます。しかし、臨床医はイメージングアーティファクトを避けるために放射線透過性をますます求めており、ここではカーボンファイバーコンポジットデッキが優れています。コンポジット台は5.72%のCAGRで成長すると予測されており、重量を25%削減しCTフォトンを最小限の減弱で通過させるフォームコアサンドイッチアーキテクチャの恩恵を受けています。ACP Compositesのようなメーカーは、コストと剛性のバランスをとるためにFR-3700ポリウレタンコアを組み込んでいます。ハイブリッド設計はアルミニウムベースとボルトオンカーボン天板を組み合わせており、予算制約のある施設にイメージング能力への段階的な移行パスを提供し、不安定なファイバーサプライチェーンへの依存を軽減しています。

エンドユーザー別:病院の件数リーダーシップとASCのダイナミズムの融合

病院は2025年収益の38.18%を生み出し、フル機能のロボット対応台を必要とする高度急性期・多学際的ケアにおける役割を反映しています。また、数十の部屋にわたる稼働率、サービススケジュール、センサー診断を追跡する統合フリート管理ソフトウェアへの需要も牽引しています。しかし、ASCは6.03%のCAGRで拡大しています。その成長は、支払者のサイトニュートラルポリシーと同日手術に対する消費者の好みによって推進されています。このセグメントを獲得するために、メーカーはコンパクトなベースと専門天板(整形外科牽引、膀胱鏡検査、または脊椎イメージング)を工場キャリブレーション済みキットとしてパッケージ化しています。専門クリニックは規模は小さいものの、新技術を先駆けて採用することが多く、AIベースの圧力マッピングパッドの早期採用は、価値の証拠が出現した後にニッチな環境がより広い調達にどのように影響するかを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の38.30%を占め、高い手術件数と先進ロボティクスの早期採用に支えられています。米国のASC市場だけで2028年までに約USD 590億の収益に達する可能性があり、コスト最適化されたクイックターンオーバー台への注文を促進しています。メディケアのサイトニュートラル償還への推進は、病院からASCへの機器移行をさらに加速させており、GetingeとSTERISの地域サービスネットワークはダウンタイムを削減しブランドの粘着性を強化しています。

欧州は成熟した買い替え主導の市場を形成しており、持続可能性と規制の厳格さが購買を形成しています。ASHRAE 189.3ガイドラインは入札スコアに影響を与え、買い手をエネルギー効率の高いモータードライブとリサイクル可能なパッケージングへと誘導しています。Getingeの外科ワークフローセグメントは2023年第4四半期に15.6%の収益成長を記録し、病院が統合ORスイートで旧来のフリートを刷新したことが寄与しています。グリーン公共調達基準に結びついた資本補助金は、手術件数の成長が横ばいであるにもかかわらず、安定した需要を維持する可能性が高いです。

アジア太平洋は最も急成長している地域であり、6.56%のCAGRが予測されています。医療インフラへの投資と拡大するメディカルツーリズムの流れが、中国、インド、ASEAN諸国でのハイブリッドルームの採用を促進しています。シンガポールにおけるMedtronicのロボティクスエクスペリエンススタジオは、トレーニングハブが地域全体での先進OR技術の普及を加速させる方法を示しています。ベンチャー資金は過去2年間で22%減少しましたが、ベトナムと韓国における国内製造イニシアチブが輸入関税とサプライボトルネックを相殺し、地域化された台の生産を支援しています。

競争環境

競争は中程度であり、技術的な幅とライフサイクルサービス能力が主要な差別化要因として機能しています。Getinge、Stryker、STERISは台、照明、感染制御機器をバンドル提案に組み合わせ、病院の調達を合理化し設置ベースのロイヤルティを強化しています。Strykerは2024年第4四半期に10.7%のオーガニック売上成長を記録し、手術台を含む資本製品への強い需要をMedSurgセグメント全体で挙げています。

戦略的買収が分野を再形成しています。KARL STORZによるAsensus Surgicalの買収計画は、そのORポートフォリオをデジタル腹腔鏡手術に拡張し、3Dビジョンタワー向けに構成された高性能台とのクロスセリングシナジーを解放する可能性があります。カーボンファイバーの革新者は、コンポジット材料サプライヤーとのパートナーシップを求め、原料を確保し不安定性に対してマージンを保護しています。サービスイノベーションも重要な役割を果たしており、ベンダーはダウンタイムを予防するために予測分析センサーを組み込み、プレミアムサービス契約をFDAの再製造コンプライアンスコストに対するヘッジとして位置付けています。

新興市場にはホワイトスペースの機会が残っており、コスト効率の高いユニバーサルベースが高性能ロボティクスのオーバーヘッドなしにマルチスペシャルティの需要に対応しています。これらの地域をターゲットとする中小メーカーは、サービスとトレーニングをローカライズするために地域ディストリビューターと協力することが多いですが、急速に近代化する病院での普及を得るためには規制コンプライアンスとイメージング互換性を実証する必要があります。

手術台業界リーダー

Steris Plc

Skytron LLC

Stryker Corporation

Mizuho OSI

Getinge AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Getingeはナッシュビルで開催されたAORN学会でCorin OR台とEzea手術照明を発表し、ワークフロー効率と安全性に焦点を当てました。

- 2023年7月:Hospital Products Australiaは手術技術の最新ブレークスルーであるMindray HyBase V9手術台を発表しました。この台の衝突防止センサーや自動ロック機構などのインテリジェントな安全機能は、安全な手術環境に貢献し、処置中の潜在的なリスクを最小化します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、世界の手術台市場を、病院、外来手術センター、専門クリニックへの開放手術または低侵襲処置向けに原機器メーカーが供給する、一般および専門用途の電動または非電動手術台(新品)のすべてと定義しています。従来の金属モデルと並んで、カレンダーイヤー中に販売されるカーボンファイバーイメージングプラットフォームも対象としています。

スコープ除外:使い捨てポジショニング補助具および中古・レンタル台は計上されません。

セグメンテーション概要

- 手術の種類別

- 一般外科

- 整形外科・外傷

- 心臓血管外科

- 脳神経外科

- その他

- 素材別

- 金属

- カーボンファイバーコンポジット

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋の生物医学エンジニア、周術期ディレクター、調達担当者、地域ディストリビューターにインタビューを実施し、出荷トレンド、典型的な平均販売価格(ASP)帯、および交換サイクルを検証しました。ASCマネージャーを対象とした短いオンライン調査により、イメージング対応台およびハイブリッドOR台の採用率が精緻化されました。

デスクリサーチ

WHO世界外科データベース、OECD保健統計、米国CMS外来ファイル、ユーロスタット機器在庫などのソースを通じて手術件数をマッピングすることから始め、年間需要サイクルを固定しました。ステンレス鋼およびカーボンファイバーコンポーネントの貿易コードはUN Comtradeから取得し、FDAおよびEU-MDR通知はコンプライアンス主導の購買波を明確にしました。

企業の財務報告書、投資家向け資料、信頼性の高い業界団体の論文がASPの変化とバックログデータを補完しました。D&B Hoovers、Dow Jones Factiva、Questelの有料スナップショットは、収益の内訳、ニュースの勢い、特許パイプラインを明らかにしました。上記のリストは例示的なものであり、データ収集と検証には他にも多数のソースが活用されています。

市場規模の算定と予測

本モデルでは、トップダウンアプローチにより世界の手術件数を稼働率基準を通じて台の需要プールに変換し、交換間隔と容量上限を調整しています。選択的なボトムアップ検証(サプライヤーの出荷集計とサンプリングされたASP×件数のロールアップ)により合計を照合しています。年間手術件数の成長、ASC建設、電動台シェア、ASPの推移、カーボンファイバー価格指数、規制期限などの変数が、2030年まで予測を延長するシナリオ分析を伴う多変量回帰に投入されています。詳細な出荷データのギャップは、専門家との協議で検証された保守的な補間によって補われています。

データ検証と更新サイクル

Mordorのアナリストは、輸入ログ、設備投資発表、外れ値のASP見積もりに対して出力を三角測量し、重大な差異が生じた場合は承認前に再実行とピアレビューを実施します。レポートは毎年更新され、リコール、合併、または為替変動がベースラインを大幅に変化させた場合には中間更新が行われます。

MordorのSurgical Tablesベースラインが業界の信頼を得る理由

公表されている推計値は、企業がスコープ、価格前提、更新頻度を独自に選択するため、しばしば異なることを認識しています。多くの研究はハイブリッドOR変種を除外し、前年度の為替レートで通貨を固定し、または均一なASP成長を適用していますが、本研究は2025年の値を実質ベースで報告し、セグメント固有のASPラダーを重ね合わせ、毎年更新しています。これがMordor Intelligenceの差別化ポイントです。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| USD 15億7,000万 | ||

| USD 13億3,000万 | グローバルコンサルタントA | ハイブリッドORおよびイメージング台を除外;2024年の為替レートを使用 |

| USD 11億9,000万 | 業界データ会社B | 4年更新サイクル、均一3%ASP上昇、ASC需要を省略 |

この比較は、現在の手術件数、専門台ミックス、最新の為替レートを組み合わせることで、Mordorが意思決定者が信頼できるバランスの取れた透明性の高い基準値を提供していることを示しています。

レポートで回答される主要な質問

現在の手術台市場規模はどのくらいですか?

2026年にUSD 16億5,000万と評価されており、年率5.24%で成長し、2031年までにUSD 21億3,000万に達すると予測されています。

手術台市場の主要プレーヤーは誰ですか?

Steris Plc、Skytron LLC、Stryker Corporation、Mizuho OSI、Getinge ABが手術台市場で事業を展開する主要企業です。

高度な手術台の採用を制限する課題は何ですか?

中堅病院における設備投資予算の制約、熟練OR技術者の不足、カーボンファイバー供給の不安定性、FDAの再製造規制の厳格化が生涯所有コストを引き上げています。

手術台市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が手術台市場で最大の市場シェアを占めています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は6.56%のCAGRで成長をリードしており、病院建設、メディカルツーリズム、ロボット対応ORインフラの急速な普及に支えられています。

最終更新日: