カッタースタプラー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

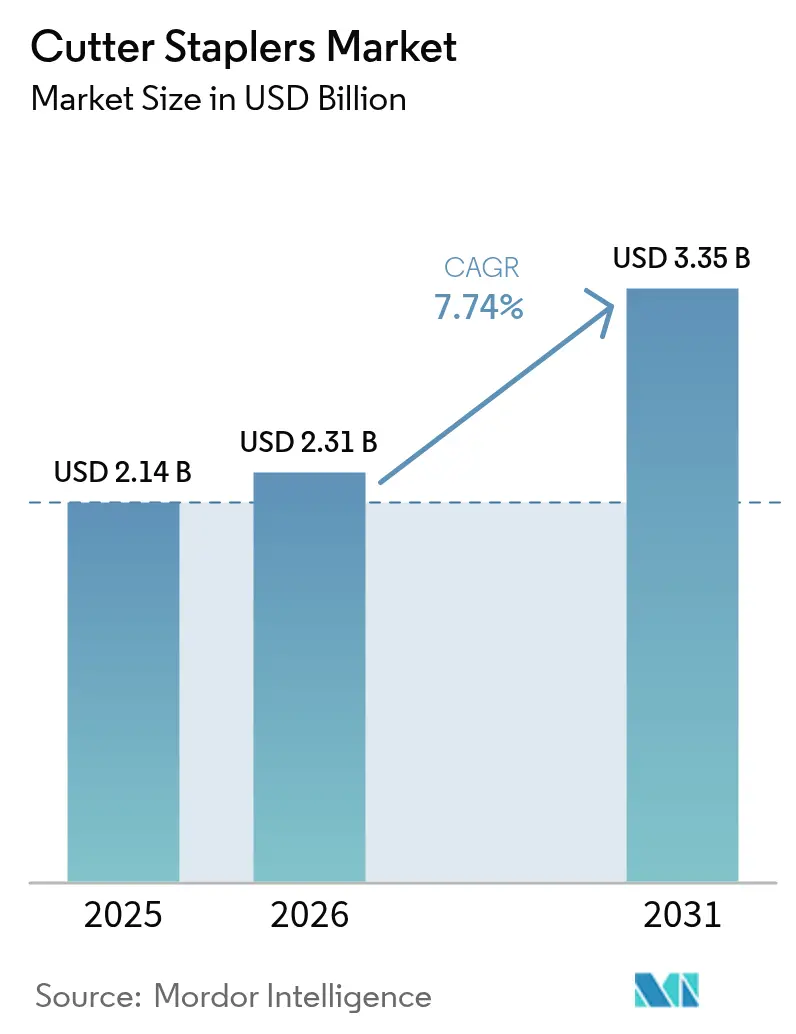

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 3.35 十億米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

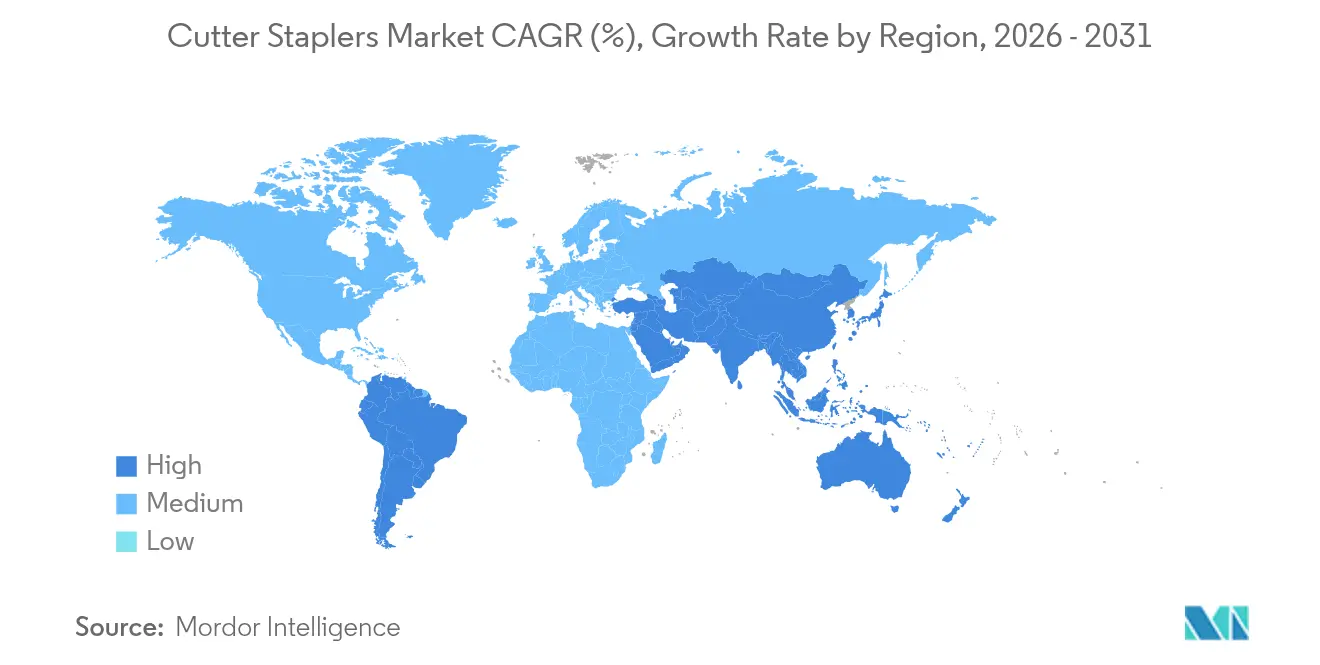

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

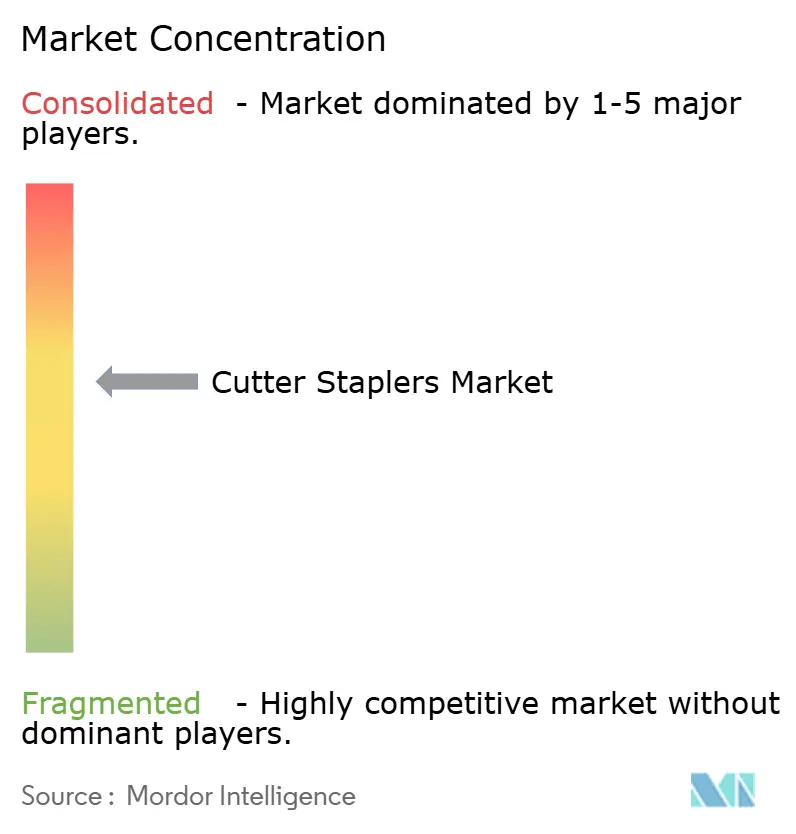

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカッタースタプラー市場分析

カッタースタプラー市場規模は、2025年のUSD 21.4億から2026年にはUSD 23.1億に成長し、2026年~2031年にかけて7.74%のCAGRで2031年にはUSD 33.5億に達すると予測されています。肥満外科手術件数の増加、ロボット対応機器の普及、そして低侵襲手術への全般的なシフトが、精密なステープリング装置に対する需要を押し上げています。病院および外来手術センターは、手術時間を短縮し合併症コストを低減する電動式アーティキュレーティングプラットフォームをますます選択するようになっています。しかし、使い捨てデバイスは厳格な感染制御プロトコルにより調達において主流を占めており、医師や規制当局が持続可能性への懸念を検討している状況です。北米は強固な償還制度と早期導入により技術的リーダーシップを維持する一方、アジア太平洋は選択的手術へのアクセス拡大を背景に最も急速な拡大を示しています。2026年のクラスII分類への移行を含むFDAによる監督強化は、検証済みの安全性能をめぐる競争を一層激化させると予想されます。

主要レポートのポイント

- 製品タイプ別では、エンドカッタースタプラーが2025年のカッタースタプラー市場シェアの45.81%を占め、2031年に向けて7.92%のCAGRで推移しています。

- メカニズム別では、手動式システムが2025年のカッタースタプラー市場規模の62.55%のシェアを維持しており、電動式は年率8.64%の成長が予測されています。

- 外科的アプローチ別では、低侵襲手術が2025年のカッタースタプラー市場規模の60.02%を占め、7.98%のCAGRで拡大する見込みです。

- 使用可能性別では、使い捨てプラットフォームが2025年のカッタースタプラー市場規模の70.21%のシェアを占めてリードしており、再使用可能デバイスは7.81%の成長を見込んでいます。

- エンドユーザー別では、病院が2025年のカッタースタプラー市場規模の60.42%を占める一方、外来手術センターが最高の8.32%のCAGRを記録しています。

- 地域別では、北米が2025年の収益の34.11%を占めており、アジア太平洋は2031年にかけて8.41%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカッタースタプラー市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRの予測への影響(~%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 低侵襲手術の採用拡大 | +2.1% | 先進市場を中心としたグローバル規模、新興国への波及 | 長期(4年以上) |

| 肥満外科・代謝手術の増加 | +1.8% | 北米および新興アジア太平洋市場に集中したグローバル規模 | 中期(2年~4年) |

| 電動式・アーティキュレーティングスタプラーの技術的進歩 | +1.5% | 北米および欧州の中核市場、アジア太平洋への展開 | 中期(2年~4年) |

| 外来手術センターにおける消化器内視鏡ステープリングの外来シフト | +1.2% | 主に北米、一部欧州市場での早期採用 | 短期(2年以内) |

| 外科用ロボットプラットフォームとの統合 | +0.9% | 世界の高所得市場、都市部への集中 | 長期(4年以上) |

| 低資源市場における再使用可能スタプラーへの需要 | +0.4% | アジア太平洋、中東・アフリカ、ラテンアメリカの新興市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術の採用拡大

腹腔鏡技術は現在多くの専門分野で主流となっており、先進市場では虫垂切除術の利用率が2013年から2022年の間に83%から95%へと上昇しています[1]Joshua Kirkpatrick、「急性一般外科疾患における低侵襲手術の利用増加:全国データセットによる10年間の結果」、Surgery、surgjournal.com。外科医は縫合よりもスタプラーを好む傾向があり、ステープルラインは組織損傷を軽減し回復を促進します。電動式プラットフォームは胸部手術の所要時間を21分短縮し、症例あたりUSD 8,249を節約することで経済的な優位性を強化します。ロボット工学はこの利点をさらに拡大しており、FDAが承認した単孔式スタプラーがアクセス制限の課題を解決していることで実証されています。研修医プログラムにおけるカリキュラムの変更が機器への習熟を促進し、カッタースタプラー市場の長期的な成長見通しを確固たるものにしています。

肥満外科・代謝手術の増加

米国における肥満外科手術件数は2021年から2022年にかけて6.5%増加し、28万件を超えました[2]Benjamin Clapp、「米国において実施された代謝・肥満外科手術の2022年米国代謝・肥満外科学会推計値」、Surgery for Obesity and Related Diseases、soard.org。スリーブ状胃切除術は現在症例の57.4%を占めており、胃切離を中心としたスタプラー需要を標準化しています。既に代謝手術の30%を占めるロボット支援ワークフローは、ロボットアーティキュレーションに適したスタプラーを必要としています。手術の均一性により大量のリロード生産が可能となるため、メーカーは規模の経済から利益を得ています。手術対象候補者の治療率がわずか1%にとどまっており、支払者の承認が拡大するにつれてカッタースタプラー市場は広大な拡大余地を維持しています。

電動式・アーティキュレーティングスタプラーの技術的進歩

臨床試験では、電動式大腸スタプラーが手動ツールと比較して吻合部リーク率を85%削減することが示されています。SmartFireのようなスマート圧縮センサーは、組織の厚みに応じてリアルタイムで発射力を調整し、ステープル形成の一貫性を向上させます。グリッピングサーフェステクノロジーは従来のジョーと比較して術中出血を半減させ、術野の視認性を高めます。病院は高額な取得コストと合併症の減少による事後的なコスト削減、特に高件数センターにおける削減を比較検討しています。AI駆動の発射プロファイルに関する特許出願は、リアルタイム組織解析がカッタースタプラー市場の次なる差別化の核心となることを示しています。

外来手術センターにおける消化器内視鏡ステープリングの外来シフト

メディケアは2023年に外来手術センターへの支払いを15.4%引き上げ[3]MedPAC議会報告書、「外来手術センター支払い更新」、medpac.gov、消化器内科手術の外来施設への急速な移行を引き起こしました。同国には6,308か所の外来手術センターがあり、340万人のメディケア受益者を対応しており、症例回転率を効率化する信頼性の高い多手術用スタプラーへの調達需要を高めています。この設定ではスタッフのトレーニング時間が限られているため、高度な分析機能よりもデバイスの汎用性が重視されます。直感的なリロードカラーコーディングとシンプルなアーティキュレーションを組み合わせたベンダーがシェアを獲得しています。外来手術センターの症例複雑性が高まるにつれ、ワークフロー効率を損なうことなく病院レベルのアウトカムを実現する電動式オプションへの需要がシフトしています。

抑制要因影響分析*

| 抑制要因 | CAGRの予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 感染リスクと製品リコール | -1.4% | 北米と欧州での監視強化を伴うグローバル規模 | 短期(2年以内) |

| 代替閉鎖技術 | -0.8% | 高度な外科的能力を持つ先進市場 | 中期(2年~4年) |

| チタン価格の変動 | -0.6% | アジア太平洋の生産への集中を伴うグローバル製造への影響 | 短期(2年以内) |

| 使い捨てデバイスに対する持続可能性推進による精査 | -0.5% | 欧州と北米が先行し、グローバルに展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染リスクと製品リコール

FDAは2011年から2018年の間に366件の死亡を含む41,000件以上のスタプラー関連有害事象を記録しました。CovidienのTriStaple 2.0ブラックリロードのような最近のクラスIリコールは、製造上の脆弱性を浮き彫りにしています。非公開データベースに保存された隠れた不具合報告は医師の信頼を損ない、購買決定を複雑にしています。クラスII要件の施行が保留されており、市販前申請と性能試験が義務付けられることで、堅牢な設計管理システムを持つ企業が有利になります。市場リーダー各社は信頼回復に向けて冗長な安全センサーやユーザー警告機能への研究開発資金を投入しています。

代替閉鎖技術

ジップ型ポリマーデバイスおよびエネルギーベースシーラーは、表在性および血管閉鎖に対して感染リスクと異物負担の低さを訴求しながら競合しています。病院はデバイス価格だけでなく医療の総コストを評価するため、スタプラーは優れた止血能力と短い部屋回転率を実証しなければなりません。代替品が同等の水準に達した場合、金属スタプラーからの使用量の割り当てがシフトし、カッタースタプラー市場全体の成長ポテンシャルが縮小します。メーカーはリークテストアルゴリズムと補助シーラントを統合して比較優位を強化することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンドカッタースタプラーがイノベーションを牽引

エンドカッタースタプラーは2025年のカッタースタプラー市場シェアの45.81%を占め、腹腔鏡手術およびロボット手術の普及に伴い7.92%のCAGRで拡大しています。その細く可動するジョーは狭い骨盤腔および胸腔内を操作できるため、肥満外科、大腸外科、および胸部腫瘍外科において不可欠な存在となっています。オープンカッタースタプラーは速度がポートアクセスよりも優先される外傷手術において依然として必要不可欠ですが、開腹手術の症例ミックスの減少により件数の成長は低調です。低直腸吻合術などのニッチな再建術には専用の円形スタプラーやカスタムスタプラーが使用されており、控えめながら安定した需要を維持しています。

メーカーはトルク制御式発射と適応圧縮によりエンドモデルの差別化を競っています。Intuitive SurgicalのSP SureForm 45はSmartFireセンサーを統合しており、1秒間に1,000回ステープル高さを調整することでリークリスクを低減します。Johnson & Johnsonのデータは、最新のECHELON Linear Cutterが以前の世代と比較して47%のリーク削減を確認しています。病院はリロードカラーと人間工学をオープンラインとエンドライン間で共有する統合プラットフォームを重視しており、スタッフのトレーニングと在庫管理を簡素化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

メカニズム別:電動技術が勢いを増す

手動デバイスは2025年のカッタースタプラー市場規模の62.55%を占めており、数十年にわたる臨床的な親しみやすさと低い初期費用を反映しています。しかし、厚みや組織の変動に対して再現性の高いステープル形成を優先する外科医が増えているため、電動式が最速の8.64%のCAGRを記録しています。中国の費用対効果研究では、電動式リロードが症例あたり¥1,653の有害事象管理コストを削減し、高い購入価格を上回ることが示されています。このエビデンスが高急性度分野における病院のコンバージョンを加速しています。

研究開発の取り組みはグリップ強化型チップデザインと均一な圧縮を実現するステッパーモーター式発射に集中しています。試験では、電動式ECHELONデバイスが手動の同等品と比較して止血関連合併症を73%削減することが明らかになっています。ロボットコンソールの普及に伴い、ハンズフリー接続機能を持つ電動式ハンドルは、長時間手術中の人間工学的負担を軽減しようとする外科医にさらにアピールしています。手動スタプラーは低資源環境や単純な切除術に引き続き対応しており、カッタースタプラー市場の相当な割合を維持していますが、そのシェアは縮小しつつあります。

外科的アプローチ別:低侵襲手術の優位性が加速

低侵襲技術は2025年のカッタースタプラー市場シェアの60.02%を占め、7.98%のCAGRで前進する一方、開腹手術は比例的に後退しています。ロボット支援肥満外科手術は既に件数の30%を占めており、ステープルラインの薄化なしに60°アーティキュレーションを通じて発射可能なリロードへの需要を喚起しています。研修医カリキュラムに組み込まれた腹腔鏡トレーニングモジュールは、ポート配置とスタプラー操作に習熟した外科医の安定したパイプラインを確保しています。病院は4K腹腔鏡タワーやロボットアームへの設備投資を優先配分しており、スタプラー利用を強化するエコシステムを創出しています。

将来の成長は切開数をさらに削減する単孔式プラットフォームに左右されます。FDA承認の単孔式スタプラーは、こうした次世代機器に対する規制当局の受容を示すシグナルです。開腹手術は触覚フィードバックと広い術野が重要な緊急外傷や複雑な再建術において依然として必要不可欠です。ただし、ハイブリッドアプローチでもスタプラーを使用して腸切離を迅速化しており、各手術手技にわたってその関連性は維持されています。

使用可能性別:使い捨ての利便性が持続可能性の圧力に直面

使い捨てスタプラーは2025年のカッタースタプラー市場規模の70.21%を占めて首位を維持しており、多くの法域で再処理を禁止する感染制御義務によって支えられています。その7.81%のCAGRは、滅菌待ちを解消する即使用可能な器具を好む手術室マネージャーによって持続しています。しかしながら、環境監査では、再使用可能プラットフォームが単回使用の同等品に取って代わった場合、廃棄物を40%削減し温室効果ガス排出量を99.7%低下させることが示されています。Cardinal Healthが2022年に1,800万個の単回使用デバイスを再処理したことで病院のUSD 4.12億を節約したことは、廃棄物削減の経済モデルを実証しています。

欧州の入札では現在持続可能性スコアが含まれており、購買担当者は再使用可能ハンドルと使い捨てリロードを組み合わせたハイブリッドソリューションへと誘導されています。メーカーはデバイス回収プログラムやリサイクル素材包装を提供することで競争しています。欧州連合および一部の米国州の規制機関が単回使用課税を検討する中、両カテゴリーでリスクヘッジを行うベンダーがカッタースタプラー産業におけるシェアを守ります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:外来手術センターが病院の優位性に挑む

病院は複雑な症例への対応と集中調達により2025年の収益の60.42%を維持しています。しかし、外来手術センターの件数はメディケアの有利な支払い差異と患者の外来回復への選好に後押しされ、年率8.32%で拡大しています。外来手術センターにおけるスタプラー調達は、信頼性、直感的なリロード交換性、および小さい滅菌コアに収まるコンパクトなトレイサイズを優先します。フィールドサービスプログラムとドロップシップメントロジスティクスを提示するベンダーが契約を獲得しています。

外来手術センターが腹腔鏡的大腸切除術などのより高い急性度の症例に取り組むようになるにつれ、かつては三次病院専用であった電動式アーティキュレーティングモデルへの需要がシフトしています。トレーニングリソースとクイックコネクト式リロードデザインを整合させたサプライヤーは、この外来化の波を取り込む位置付けを確立しています。特に医療ツーリズム拠点における国際的な専門クリニックも外来手術センターの期待を反映しており、カッタースタプラー市場へのグローバルな影響を強化しています。

地域分析

北米は2025年のグローバル収益の34.11%を生み出しており、成熟した償還制度と早期の技術採用によって支えられています。地域CAGRの7.15%は、電動式リロードへの継続的なコンバージョンとクラスII規制シフトが品質重視のサプライヤーを有利にすることにかかっています。病院の統合は調達力を高め、ベンダーに複数年のサービス計画とトレーニングをパッケージ化するよう促しています。

アジア太平洋は中国、インド、およびASEAN諸国における外科インフラへの投資を背景に最速の8.41%のCAGRを記録しています。インドの医療機器市場は2025年までにUSD 500億に達すると予測されているものの、70%は輸入依存であり、外国メーカーには適切な価格設定による成長機会を提供しています。中国の現地化政策は合弁事業と技術移転を奨励しており、日本の病院はプレミアム電動システムを優先しています。ブラジルは特定の米国または欧州の承認を受け入れるANVISA規制の下、既存企業の市場参入を効率化しながらも厳格な市販後監査を維持しています。

欧州は2031年にかけて7.65%のCAGRで第2位に位置しており、人口高齢化とエビデンスに基づく調達によって牽引されています。欧州連合の持続可能性指令はリサイクル目標を課しており、使い捨て品の選択に段階的に影響を与えています。臨床学会はステープルラインの完全性を重視するガイダンスを発行しており、市販後サーベイランスデータの基準を引き上げています。レジストリと実臨床研究を推進するサプライヤーがポジショニングを強化しています。中東およびアフリカは遅れをとっていますが、国民健康保険の展開に合わせた需要の集積が見られます。公開入札はコスト効果の高い再使用可能キットを優先しており、ベンダーは地域の再生センターを支援することを余儀なくされています。総じてこれらのダイナミクスがカッタースタプラー市場の持続的なグローバル拡大を保証しています。

競争環境

市場リーダーシップはJohnson & Johnson(Ethicon)、Medtronic、およびIntuitive Surgicalが握っており、両社の統合ポートフォリオは手動式、電動式、およびロボット式フォーマットに及んでいます。EthiconのECHELON 3Dステープリングとグリッピングサーフェステクノロジーは47%のリーク削減を実現し、プレミアム価格設定の基盤となっています。Medtronicは2024年にFortimedix Surgicalを買収し、高度な視覚化とステープリングツールキットを強化しました。Intuitive SurgicalのSureFormファミリーはSmartFire解析機能を統合してコンソール制御の組織センシングを実現しており、インストール済みのロボット基盤を強化しています。

競争戦略は独自仕様のリロードとソフトウェアアップデートによるエコシステムロックインを重点に置いています。圧縮アルゴリズムとAIフィードバックループに関する特許は、後発参入者にとっての障壁を形成しています。持続可能性は中堅企業の参入余地として浮上しており、Lexington Medicalのような企業が再使用可能エンドカッタースタプラーをポジショニングしながらスケール拡大のためのプライベートエクイティ資金を引き付けています。代替閉鎖技術の革新者は表在性および血管ニッチにおける既存企業のシェアを脅かしていますが、外科医の広範な再教育が置き換えを遅らせています。

規制の強化はコンプライアンスコストを高め、確立した品質インフラを持つ企業を有利にします。リコールはグローバル在庫に冗長性を持たない中小企業に不釣り合いな打撃を与えます。結果として市場集中度は中程度を維持していますが、隣接技術参入者と持続可能性のディスラプターがカッタースタプラー市場全体において競争圧力を高い水準に維持しています。

カッタースタプラー産業リーダー

B. Braun Melsungen AG

Intuitive Surgical Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

Purple Surgical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Intuitive SurgicalはSmartFireリアルタイム組織圧縮モニタリング機能を搭載したSP SureForm 45単孔式ロボットスタプラーのFDA承認を取得しました。

- 2025年4月:Lexington MedicalはAmpersand Capital Partnersから成長投資を受け、低侵襲ステープリングプラットフォームのグローバル展開を加速させました。

- 2024年11月:Medtronicは先進外科デバイスポートフォリオを強化するためFortimedix Surgicalを買収しました。

- 2024年5月:Ethiconは米国においてECHELON LINEAR Cutterを発売し、ステープルラインの安全性向上のため3D-ステープリングテクノロジーとグリッピングサーフェステクノロジーを統合しました。

グローバルカッタースタプラー市場レポートの適用範囲

レポートの適用範囲として、カッタースタプラーは単一の切断動作で4列の湾曲したステープルを送り出し、切断と留置を同時に行うことで、メスと腸管クランプの必要性を排除します。カッタースタプラー市場は、製品タイプ(エンドカッタースタプラー、オープンカッタースタプラー、その他)、用途(腹部外科手術、産科・婦人科手術、心臓・胸部外科手術、整形外科手術、その他の用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本市場レポートは、主要なグローバル地域にわたる17か国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(USD百万)を提供しています。

| エンドカッタースタプラー |

| オープンカッタースタプラー |

| その他 |

| 手動式 |

| 電動式 |

| 開腹手術 |

| 低侵襲手術 |

| 使い捨て |

| 再使用可能 |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | エンドカッタースタプラー | |

| オープンカッタースタプラー | ||

| その他 | ||

| メカニズム別 | 手動式 | |

| 電動式 | ||

| 外科的アプローチ別 | 開腹手術 | |

| 低侵襲手術 | ||

| 使用可能性別 | 使い捨て | |

| 再使用可能 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主な質問

電動式スタプラーは外科的アウトカムにどのような影響を与えていますか?

電動式カッタースタプラーは一貫したステープル形成を実現し、リークや出血事象の減少と関連付けられており、それにより高コストの術後介入の必要性を低下させます。

エンドカッタースタプラーが低侵襲手術において戦略的とみなされる理由は何ですか?

その細く可動するジョーは解剖学的に狭小な空間を操作できるため、精度とアクセス性が重要な腹腔鏡手術やロボット手術において不可欠な存在です。

持続可能性の議論にもかかわらず、病院や外来手術センターが使い捨てスタプラーを好む理由は何ですか?

単回使用スタプラーは再処理ステップを排除し、交差汚染リスクを低下させ、手術室のワークフローを簡素化します。これらのメリットは、高件数施設においては環境への懸念を上回ることが多いです。

規制監督の強化はスタプラーメーカー間の競争ダイナミクスをどのように形成していますか?

FDA監督の強化により、より堅牢な安全データと製造管理が求められるようになっており、成熟した品質システムを持つ企業が優遇され、厳格なコンプライアンスを欠くローコスト参入者は市場から遠ざけられています。

外来手術センターはデバイス調達戦略をどのような方法で再形成していますか?

外来手術センターは信頼性、直感的な使用感、迅速な回転率を優先しており、多用途のリロードオプションと合理化されたトレーニングリソースをバンドルするサプライヤーがこれらの外来設定においてプリファードベンダーステータスを獲得しています。

持続可能性イニシアティブは今後のスタプラー採用においてどのような役割を果たしますか?

病院の購買委員会はデバイスのライフサイクルへの影響をますます考慮するようになっており、コスト削減と廃棄物削減を両立させる再使用可能ハンドルや再処理済みリロードの機会が広がっています。

最終更新日: