南アフリカ一般外科用デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

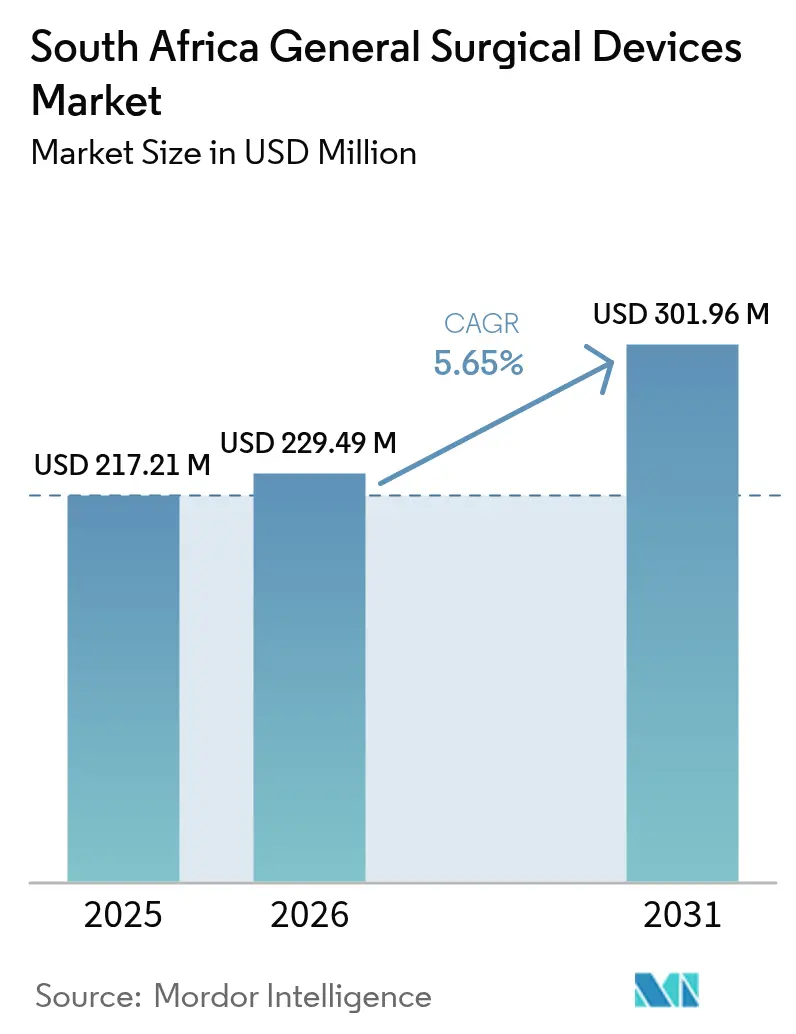

| 基準年の市場規模 (2025) | 217.21 百万米ドル |

| 市場規模 (2026) | 229.49 百万米ドル |

| 市場規模 (2031) | 301.96 百万米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ一般外科用デバイス市場分析

南アフリカ一般外科用デバイス市場規模は2026年に2億2,949万米ドルと推定され、2025年の2億1,721万米ドルから成長し、2031年には3億196万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.65%で成長します。成長見通しは、国民健康保険(NHI)の展開、民間セクターの設備投資、および低侵襲手術の実証済みの臨床的優位性によって支えられています。外傷関連の手術件数は、慢性疾患負担の増大とともに、経済サイクルの中でもコア需要を安定的に維持しています。計画停電による機器のダウンタイムが病院をエネルギー効率の高いシステムへと向かわせる一方、国内調達規制が輸入戦略を複雑にし、国内メーカーとのパートナーシップ機会を生み出しています。全国で27,000件以上の医療職の不足を補うため、病院がデジタルエコシステム、ロボットプラットフォーム、およびバックアップ電源統合を求める中、ベンダー間の競争はこれらの分野に集中しています。[1]出典:民主同盟、「医療分野における27,000件の重要スキル不足」、da.org.za

主要レポートのポイント

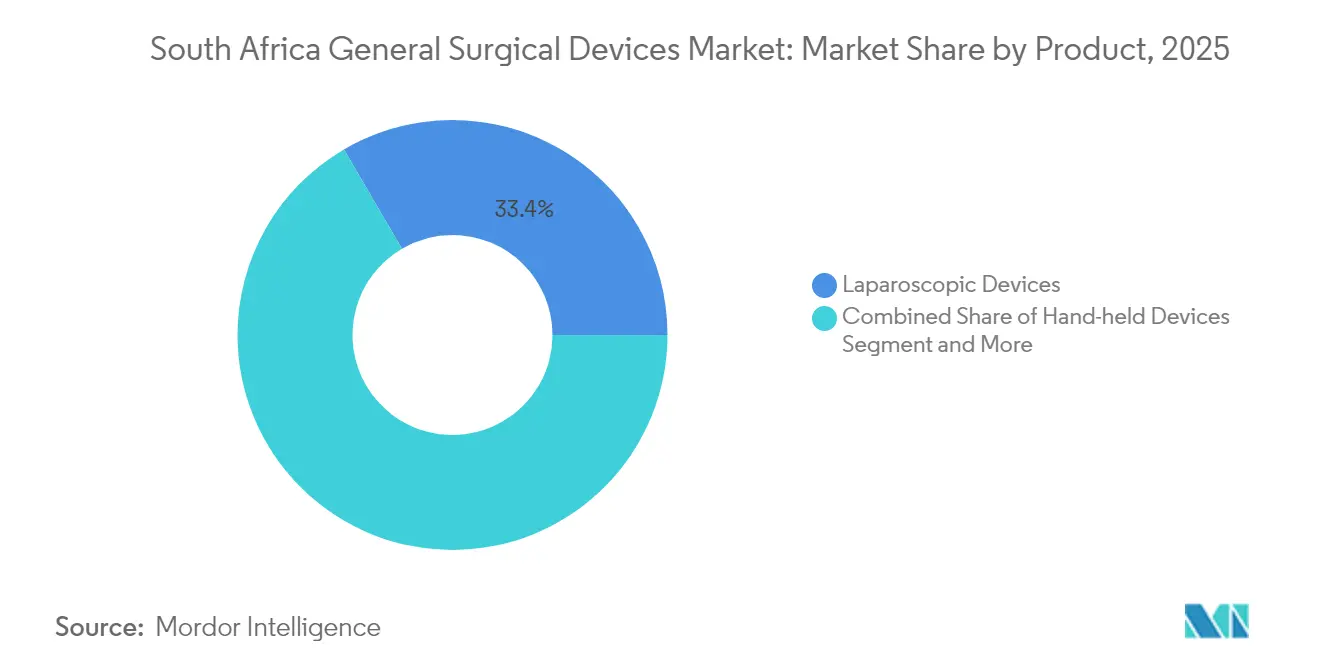

- 製品カテゴリー別では、腹腔鏡デバイスが2025年の南アフリカ一般外科用デバイス市場シェアの33.42%をリードし、電気外科用デバイスは2031年にかけてCAGR 6.15%で拡大する見込みです。

- 用途別では、整形外科が2025年の南アフリカ一般外科用デバイス市場規模の26.05%のシェアを占め、婦人科・泌尿器科は2031年にかけてCAGR 6.58%で成長する見込みです。

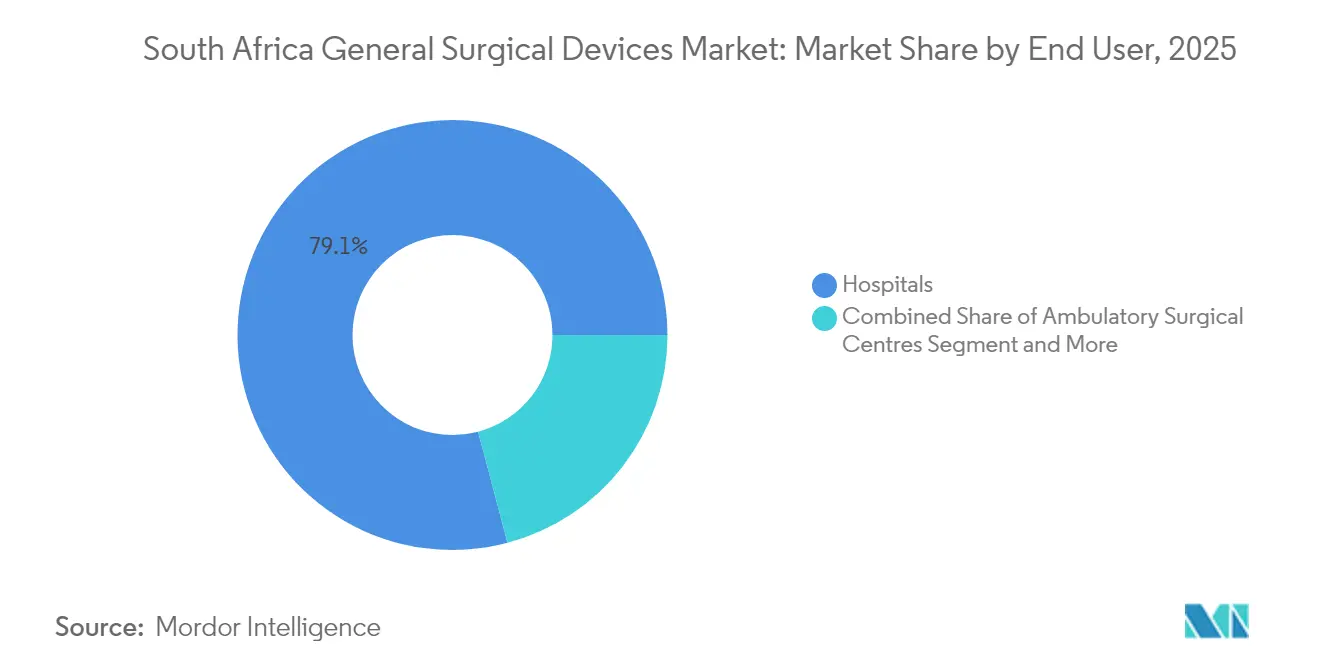

- エンドユーザー別では、病院が2025年の南アフリカ一般外科用デバイス市場シェアの79.12%を保有し、外来手術センター(ASC)は2031年にかけてCAGR 5.92%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ一般外科用デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低侵襲手術に対する需要の増大 | +1.8% | 全国規模、ハウテン州、西ケープ州、クワズール・ナタール州での早期成果 | 中期(2〜4年) |

| 負傷および交通事故の高い発生率 | +1.2% | 全国規模、都市回廊に集中 | 短期(2年以内) |

| 慢性疾患の有病率の増大 | +1.1% | 全国規模、農村部への波及効果あり | 長期(4年以上) |

| 高齢者人口の拡大と医療支出の増加 | +0.9% | 全国規模、大都市圏で加速 | 長期(4年以上) |

| 国民健康保険(NHI)の展開によるデバイス調達の加速 | +0.6% | 全国規模、段階的実施 | 中期(2〜4年) |

| 民間外来手術センターの急増 | +0.4% | 都市部、民間医療回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術に対する需要の増大

腹腔鏡手術を採用した主要外傷センターでは開腹手術への転換率が14.8%に低下しており、その臨床的安全性が実証され、三次病院全体での調達決定を促進しています。主要施設に導入されたロボットプラットフォームは、周辺州に対するデモンストレーション効果をもたらしています。[2]出典:Ahmed K. Awad、「心胸部外科医療従事者の公平性」、BMC Surgery、bmcsurg.biomedcentral.com NetcareによるLeica OH6顕微鏡の導入に代表される民間プロバイダーは、手術時間を短縮するプレミアム光学機器への投資意欲を示しています。医療従事者不足も低侵襲手術の採用を加速させています。これらの技術により、より小規模な外科チームが複雑な手術を効率的に実施できるためです。病院が短期入院をNHI償還圧力に合わせる中、南アフリカ一般外科用デバイス市場はその恩恵を受けています。

負傷および交通事故の高い発生率

南アフリカの交通事故死亡率ランキングは、特にハウテン州とクワズール・ナタール州において高い外傷症例数を維持しており、整形外科用プレート、スクリュー、および電動工具の需要を高めています。都市部の救急部門は、多様な骨折に対応できる多目的器具セットを標準化しており、消耗品の継続的な購入を促進しています。頻繁な計画停電により、手術室は外傷手術スケジュールを維持するためにエネルギー効率の高いタワーおよび無停電電源モジュールを備蓄せざるを得ない状況です。安定した外傷件数は、南アフリカ一般外科用デバイス市場における流通業者の予測精度を支えています。

慢性疾患の有病率の増大

心血管疾患、代謝疾患、および腫瘍性疾患は、心臓アブレーション、内視鏡的腫瘍切除、および肥満外科手術の手術パイプラインを拡大しています。人口10万人当たり3.3人の麻酔科医しか確保できないため、デバイスへのアクセス制約が続いていますが、官民パートナーシップによるプログラムが研修パイプラインの拡大を目指しています。慢性疾患患者の都市集中は、多職種介入に対応したハイブリッド手術室への投資を正当化し、統合デバイスバンドルへの需要を高めています。南アフリカ一般外科用デバイス市場は、外傷関連品目を超えて慢性疾患ケアツールキットへと多様化しています。

高齢者人口の拡大と医療支出の増加

加齢に伴う脆弱性骨折や心血管疾患により、高齢患者は整形外科用インプラントおよび血管閉鎖デバイスの高頻度利用者となっています。Life Healthcareは2024年にネットワーク整備のためにZAR 21億を計上しており、民間事業者が持続的な高齢者向け需要の成長を見込んでいることを示しています。費用対効果の証拠が、セメントレス関節システムなどリハビリ期間を短縮するデバイスへの調達を促進しています。NHI設計チームは高齢者外科パスウェイの組み込みへの圧力に直面しており、南アフリカ一般外科用デバイス市場全体のサプライヤーにとってのベースライン需要量を確保しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 不十分な償還制度と高いデバイスコスト | -1.4% | 全国規模、公共セクターで深刻 | 短期(2年以内) |

| 熟練外科医療従事者の不足 | -1.1% | 全国規模、農村部で深刻 | 中期(2〜4年) |

| 輸入障壁を高める国内調達規制 | -0.8% | 全国規模、国際サプライヤーに影響 | 中期(2〜4年) |

| 機器のダウンタイムを引き起こす電力網の不安定性 | -0.6% | 全国規模、製造地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不十分な償還制度と高いデバイスコスト

南アフリカの医療システムにおけるコスト抑制の要請は、外科用デバイスの価格設定と償還の枠組みに対して持続的な圧力をもたらしています。NHIの入札は低価格を優先しており、プレミアム技術の普及を制限し、多国籍ベンダーの研究開発投資の回収を遅らせています。[3]出典:米国国際貿易局、「南アフリカ – 医療:医療機器と医薬品」、trade.gov 通貨安が輸入コストを押し上げており、外科用デバイスの80%が輸入品です。民間病院は公共部門の需要を内部補助していますが、医療給付の支払いがデバイスのインフレに追いつかず、利益率が縮小しています。こうした動向が南アフリカ一般外科用デバイス産業の拡大意欲を抑制しています。

熟練外科医療従事者の不足

21,000件以上の専門職ポストの空席が手術室のスループットを低下させ、高度なシステムがオフピーク時に稼働しない状態を生み出しています。外国人臨床医の採用は橋渡し策となりますが、研修の互換性問題を引き起こし、ロボット手術プログラムの立ち上げを長引かせています。サプライヤーは現在、南アフリカ一般外科用デバイス市場における採用率を向上させるため、シミュレーションモジュールとリモートプロクタリング機能をバンドル提供しています。外科研修プログラムは、デバイス活用の拡大を支援できる長期的な人材育成ニーズに対応するため、能力強化と国際パートナーシップを必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:腹腔鏡のリーダーシップがイノベーションを牽引

腹腔鏡デバイスは、病院が標準的な外傷および待機的手術ワークフローにタワーシステム、トロカール、および高精細スコープを組み込んだことにより、2025年の南アフリカ一般外科用デバイス市場の33.42%を占めました。償還制度が短期入院を優遇する中、腹腔鏡プラットフォームの南アフリカ一般外科用デバイス市場規模は着実に拡大する見込みです。エネルギーベースの電気外科用ユニットは、外傷手術室が輸血需要を低減する迅速な止血ツールを求めているため、2031年にかけてCAGR 6.15%で最も速い成長軌道を示しています。

電気外科用デバイスの成長は、労働衛生基準に沿った統合型煙排出システムへの投資も反映しています。手持ち式のはさみ、鉗子、および開創器は資源制約のある環境でも有用性を維持していますが、感染予防プロトコルの強化に伴い、抗菌コーティングを施した高度な製品がシェアを拡大しています。スマートバンデージなどの創傷閉鎖イノベーションは、三次医療の創傷ケアプログラムで注目を集めています。これらのトレンドが総じて製品ラインナップを拡大し、南アフリカ一般外科用デバイス市場内の競争を激化させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:整形外科の優位性と専門分野の成長

整形外科は、持続的な交通事故件数と労働災害により、2025年の南アフリカ一般外科用デバイス市場の26.05%を占めました。外来手術センターがロボット膝関節システムを採用することで、整形外科チームは学習曲線の短縮とインプラント整合性の向上を期待しており、インプラントサプライヤーの収益見通しを強固にしています。数値的には、整形外科用デバイスが2025年のセグメントレベルで南アフリカ一般外科用デバイス市場の最大シェアを占めました。

婦人科・泌尿器科の介入は、人口動態の変化と保険適用範囲の拡大により手術件数が増加するため、2031年にかけてCAGR 6.58%で最高の成長率を記録する見込みです。腹腔鏡的子宮摘出術キット、尿管鏡、および組織粉砕器の受注が拡大しています。心臓病学と神経学は専門医不足により依然として制約を受けていますが、研修投資が実を結べば長期的な上昇余地を構成します。この進化する製品ミックスにより、ベンダーは複数の専門分野にわたって南アフリカ一般外科用デバイス市場向けのポートフォリオを調整することが求められています。

エンドユーザー別:病院の優位性と外来手術センターによる変革

2025年、病院は南アフリカ一般外科用デバイス市場規模の79.12%を占め、複雑な多職種手術に対応できるフルサービスハブとしての確固たる地位を反映しています。37の主要病院を計画停電から免除する政府の措置は、外傷対応における戦略的役割を強調しています。それにもかかわらず、外来手術センターは民間チェーンが富裕層の郊外に拠点を拡大し、雇用主負担保険が日帰り手術をより低コストの施設に誘導する中、2031年にかけてCAGR 5.92%を記録しています。

眼科や不妊治療に特化した専門クリニックは、ニッチな器具に対するマイクロクラスター的な需要を生み出しています。スケジュール管理、画像診断、および分析を統合するデジタル手術室プラットフォームが、競争の激しい都市部でプロバイダーを差別化しています。その結果、調達担当者は病院の大口契約と外来手術センターの機動的な発注を両立させる必要があり、南アフリカ一般外科用デバイス市場に対応するサプライチェーン戦略の複雑性が増しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

大都市圏であるハウテン州、西ケープ州、クワズール・ナタール州は、三次病院、民間ネットワーク、および外傷パイプラインを兼ね備えているため、売上の大部分を生み出しています。ポートエリザベスのグリーンエーカーズ病院への初のLeica OH6顕微鏡設置は、従来の中心地以外でも技術的リーダーシップが生まれ得ることを示しています。政府が3年間で医療を優先分野として1兆ZAR超の公共インフラ投資を計画しており、二次都市での新たな調達回廊が期待されています。

農村地区は依然として医療サービスが不足しているため、アクセスギャップを埋めるために移動式手術ユニットおよびテレメンタリング腹腔鏡プログラムが試験的に導入されています。ポータブルタワーおよびバッテリーバックアップ付き電気外科用発電機がこれらの地域の調達優先事項となっています。計画停電は農村部の手術室により大きな打撃を与えており、低消費電力プロファイルと内蔵エネルギー貯蔵を備えたデバイスへの需要を生み出しています。NHIが購買を一元化するにつれて、処方集採用における地域差は縮小し、南アフリカ一般外科用デバイス市場の物流フレームワークが再調整される見込みです。

国境地帯は、より高度な医療を求めてボツワナ、モザンビーク、ジンバブエから越境患者を引き付けており、リンポポ州とムプマランガ州のスループットを押し上げています。鉱山地帯は、圧挫傷や振動関連の筋骨格障害により、安定した整形外科需要をもたらしています。これらの地理的特性が総じて、流通業者が高需要の都市部と需要急増の農村部にわたって在庫を分散させることを求めており、南アフリカ一般外科用デバイス市場の勢いを維持しています。

規制環境

南アフリカにおける一般外科用医療機器は、1965年医薬品及び関連物質法(1965年法律第101号、改正含む)に基づき、南アフリカ保健製品規制当局(SAHPRA)によって規制されている。SAHPRAはリスクベースの分類システム(クラスAからDまで)を適用し、製造業者、輸入業者、輸出業者、販売業者、または卸売業者に対して施設許可を要求しており、品質管理システムの証拠は一般的にISO 13485の要件に整合している。

規制プロセスは、依拠(リライアンス)メカニズムおよび医療機器監視のより体系的な経路によっても形成されつつある。2026年2月、SAHPRAは医療機器依拠ガイドラインを正式化し、施設許可及び関連する規制活動を含む、関連する市販前及び市販後の機能全体において依拠に基づく審査を標準化した。これにより、一定のより高リスクな機器評価について、承認された国際的な管轄区域の承認を活用できるようになった。

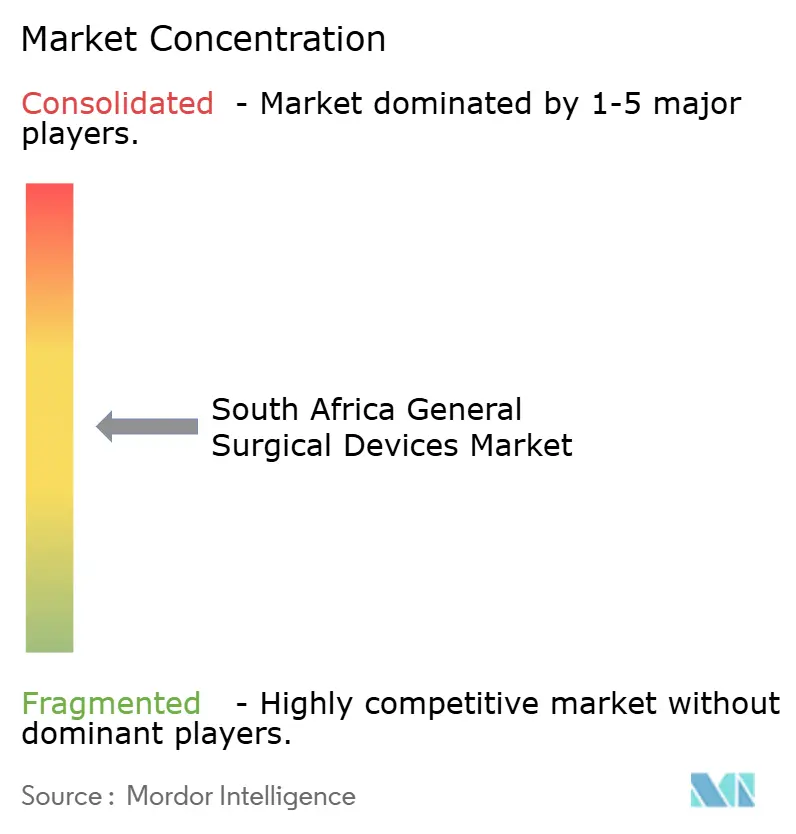

競合環境

市場は中程度に分散しています。Johnson & Johnson MedTech、Medtronic、B. Braun SEなどのグローバル大手は強力なチャネルプレゼンスを持ちますが、広範な黒人経済的エンパワーメント(B-BBEE)割当により、国内流通業者とのパートナーシップが促進されています。2024年公共調達法に基づく透明性要件がコンプライアンス文書の基準を引き上げており、強固なガバナンス体制を持つ企業が有利な立場にあります。

技術統合が現在の主要な競争の場となっています。Johnson & Johnsonは、画像診断、ステープリング、および分析を単一の手術ワークフローに統合するPolyphonicデジタルエコシステムを導入し、ダウンタイムの削減と予知保全を約束しています。Smith+NephewはHOPCOと提携し、外来手術センタークライアントに人工知能分析を組み込んで手術アウトカムのリアルタイムベンチマーキングを実現しています。エネルギー効率の高いコンソールとバッテリーモジュールは、電力網の不安定性に悩む病院に訴求し、入札において即座の競争優位をもたらしています。

国内イノベーションが台頭しています。南アフリカの起業家が、術中画像を外科医の視野内に表示するデジタルX線グラスを開発しており、放射線被曝と器具の煩雑さを軽減する可能性があります。こうした国内発のブレークスルーは輸入依存を低下させ、国内調達基準に沿ったコスト効率の高いソリューションを提供し得ます。総じて、南アフリカ一般外科用デバイス市場は、先進技術と国内製造または組み立ての現地化を融合させた企業を優遇しています。

南アフリカ一般外科用デバイス産業リーダー

Boston Scientific Corporation

B. Braun SE

Medtronic

Johnson & Johnson (Ethicon/DePuy)

Stryker Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

サプライヤーにとって明確な空白地帯は、調達改革と公共インフラ資金の交差点にある。そこでは病院や保健当局が、一度限りの機器購入ではなく、ライフサイクル価値、標準化、ベンダーのサービス対応力を重視している。南アフリカの2026年公共調達規則草案は、フレームワーク契約や横断的期間契約(横断的契約は通常60カ月にわたって構成される)といったメカニズムを導入しており、これは外科手術タワー、電気メス装置、及び関連する器具セットについて、複数年にわたる稼働率、保守、及び消耗品計画を支援できるサプライヤーに有利に働く。この方向性は、一般外科用医療機器の約80%が輸入されているという市場の実情と一致し、着地コストの安定性、現地在庫、及びサービス対応時間が有意な差別化要因となっている。

機会は、規制・コンプライアンス支援及び現地パートナーシップの周辺にも拡大している。SAHPRAの2026年医療機器登録実現可能性調査は、より包括的なリスクベースの登録枠組みへの動きを示唆しており、施設許可は依然として入札資格の関門要件であり続けているため、製造業者が許可を得た現地流通業者及び準拠した品質システムと連携するというビジネスケースを強化している。需要側では、インフラ予算枠(BFI)の医療調達パイプラインが2026/27年度に11件の病院入札を特定し、2026/27年度の予定配分額として648億ランドが言及されており、統合手術室のアップグレード、耐電力構成の機器、及び限られた人員配置下で手術室の停止時間を削減する研修とデジタルワークフローツールをバンドルした、プロジェクトに紐づく具体的な経路が生まれている。

最近の業界動向

- 2026年6月:SAHPRAは、製品パッケージの無菌性が損なわれる可能性があるとして、Boston Scientific社製の一部のCREワイヤーガイド、CRE PRO、及びCRE PRO GIバルーン拡張カテーテルに対してクラスIIタイプBのリコールを開始した。この措置により、流通業者及び病院の供給チェーン全体で品質及び追跡可能性の要件が高まり、リコール対応力が調達及びベンダー管理の基準として強化された。

- 2026年5月:ケープタウンの放射線科医が、Boston Scientific社の遠隔技術及びスマートグラスを用い、オーストリアの専門家からのリアルタイム支援を受けて、南アフリカで初となる骨肉腫の凍結アブレーション手術を実施した。この事例は、遠隔プロクタリングが専門医の現場立ち会いを必要とせずに先進的な低侵襲介入の普及を加速できることを示し、各州における能力の普及を後押しした。

- 2024年8月:Busamed Gateway Private Hospitalがda Vinci手術ロボットを導入し、クワズール・ナタール州でのロボット手術へのアクセスを拡大した。この導入により、民間施設間で先進的な手術プラットフォームによる差別化を図る競争圧力が強まり、対応する低侵襲器具、アクセサリー、及びサービス契約への関連需要が高まった。

研究方法のフレームワークとレポートの範囲

市場定義及び対象範囲

本市場は、南アフリカ全土の外科手術で使用される一般外科用医療機器の価値を対象とし、病院、外来手術センター、及び専門クリニックへの販売時点で計上される。一般的に使用される外科用器具グループを含み、調査期間について価値は米ドルで測定される。

対象範囲外:資本集約的な手術室全体のインフラ、及び一般外科用医療機器として使用されない非外科的な病院用消耗品を除外する。

セグメンテーション概要

- 製品別

- 手持ち式デバイス

- 腹腔鏡デバイス

- 電気外科用デバイス

- 創傷閉鎖デバイス

- その他製品

- 用途別

- 婦人科・泌尿器科

- 心臓病学

- 整形外科

- 神経学

- その他用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

データソース、市場規模算定、及び検証

デスクリサーチ

デスクワークは、まず市場境界を定め、南アフリカにとって理にかなった需要のストーリーを構築することから始まり、その後に数値を確定する。このため、統計局(Statistics South Africa)、国家保健省(National Department of Health)、及び南アフリカ保健製品規制当局(SAHPRA)などの公的保健及びマクロ指標を参照し、世界保健機関及び世界銀行からの国際的な参照情報も併用する。

多くの一般外科用医療機器が輸入されているため、公的な貿易及び調達に関する情報も利用する。可能な範囲で税関・貿易ポータル、入札通知、及び輸入業者向けガイダンス資料を確認する。企業の年次報告書、投資家向け資料、及び信頼できる現地の医療関連メディアを用いて、製品構成、価格動向、及び流通パターンを把握する。一部のケースでは、企業財務、特許活動、及び出荷レベルの貿易記録を収録した有料サブスクリプションを用いて、出荷量及び平均販売価格変動の方向性を照合する。これらのデスクソースは網羅的なものではなく、データ収集、相互確認、及び明確化のために他の多くの公的文書が使用された。

一次インタビュー及び調査

一次調査は、デスクリサーチの見立てを現実的な市場モデルに変換するために用いられ、価格帯、チャネルマージン、及び南アフリカにおける公的医療と民間医療の需要分布について特に確認する。流通業者、調達及び手術室スタッフ、臨床利用者、及び現地の経営陣の組み合わせにインタビューを行う。フィードバックは主要な州及び医療環境にわたって均衡が取られており、最終確定前に前提を検証・調整できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):12% | |

| ミドルティア:53% | 機能/部門リーダー:35% | |

| 小規模プレーヤー:17% | マネージャー:53% |

市場規模算定及び予測

規模算定は、南アフリカの手術件数需要を機器支出に変換するトップダウン型の構築から始まり、手術件数及び施設レベルの利用率を用いて対象市場を再構築する。この構造が確立された後、機器ファミリー別の価格×数量のサンプル調査を流通チャネル確認を通じて行うなど、選択的なボトムアップ確認を用いる。また、公開されている場合はサプライヤーの収益内訳を確認し、これらが総額の調整に役立つ。

本市場の主要な入力データには、専門分野別の外科手術動向、病院及び外来手術センターのスループット、輸入依存度及び着地コストの動向、公的医療における入札購買サイクル、並びに創傷閉鎖及び携帯型器具の典型的な買い替え・再注文パターンが含まれる。また、手術室の収容能力及び予定されている機器のアップグレードなど、利用及び購買のタイミングに影響を与えうる実務上の制約も追跡する。予測については、政策展開の速度、予算サイクル、及び選択的手術の回復が単純な傾向線よりも速く変化する可能性があるため、主にシナリオ分析を用いる。ボトムアップの可視性が限られている場合には、保守的なチャネルカバー率を適用し、年次総額を確定する前にインタビューのフィードバックで再確認する。

データ検証及び更新サイクル

検証は、モデルの出力を、より広範な医療機器支出の動向、手術件数の成長予測、及び貿易フローの方向性などの独立した指標と比較することで行われる。次に、示唆される価格がチャネルにとって現実的であるかを確認する。あるセグメントがこれらの指標に対して速すぎる、または遅すぎる動きを示す場合、ステップバックレビューが実施され、変動を引き起こした主要な前提の再確認が行われる。

公開前に、計算誤り、通貨タイミングの問題、及び機器グループ間の二重計上が早期に発見されるよう、複数の段階でレビューが行われる。レポートは毎年更新され、調達または供給に重大な影響を与える出来事が発生した場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの南アフリカ一般外科用医療機器市場推定値と他の公表推定値との比較

本市場に関する公表された推定値は、対象となる機器ファミリーや価格算定基準が一致していないことが多いため、トピックのラベルが同じように見えても異なる場合がある。ある調査が手術件数主導の需要を用い、別の調査が幅広い医療支出比率に依拠する場合にも差が生じる。

輸入フローの方向性、専門分野別の手術構成、及び調達サイクルの確認は、Mordor Intelligenceの推定値を一般外科用医療機器の購買に結び付け、より広範な手術室機器または医療機器全体のバスケットへ逸脱しないようにするための証拠点として用いられている。一部の出版元は基準年の扱いを異にしたり、流通業者の見積りや入札動向に対する検証を行わずにより速い価格成長率を適用したりしており、これにより見出しの数値が上下に変動することがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | 217.21百万米ドル(2025年) | |

| 貿易省ブリーフB | USD 1.43 B (2025) | この数値はより広範な医療機器全体を反映しているため、一般外科用医療機器の範囲外にある多くの非外科的カテゴリー及びより大規模な機器セットを含む可能性がある。 |

| 地域コンサルタンシーA | 229.49百万米ドル(2026年) | この推定値は数値的には近いが、基準年の選択及びインフレ・通貨タイミングの適用方法により、隣接する年の報告市場規模が変動しうる。 |

比較から分かるのは、最大の差異は通常、算定範囲の違いから生じ、計算方法の差ではないということである。より広範な医療機器の定義を用いれば、当然ながらはるかに大きな総額が算出される。同一の機器範囲を用いた場合、残る差異は基準年の選定、価格進行の規則、及び前提が実際の購買指標に対してどれだけ積極的に再確認されているかによって生じる傾向がある。

レポートで回答される主要な質問

南アフリカ一般外科用デバイス市場の現在の価値はいくらですか?

2026年に2億2,949万米ドルと評価されています。

市場はどのくらいの速さで成長すると予測されていますか?

CAGR 5.65%で拡大し、2031年までに3億196万米ドルに達する見込みです。

どの製品セグメントが市場をリードしていますか?

腹腔鏡デバイスが33.42%で最高シェアを占めています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

外来手術センターは、費用対効果が高く便利な日帰り手術を提供するため、CAGR 5.92%で最も速い成長を示しています。

計画停電は外科用デバイス需要にどのような影響を与えますか?

頻繁な停電により、病院はエネルギー効率の高いデバイスとバックアップ電源システムの調達を促進されています。

最終更新日: